- Обеспечение устойчивости развития коммерческих банков

Содержание

- 2. Устойчивость коммерческого банка и её виды

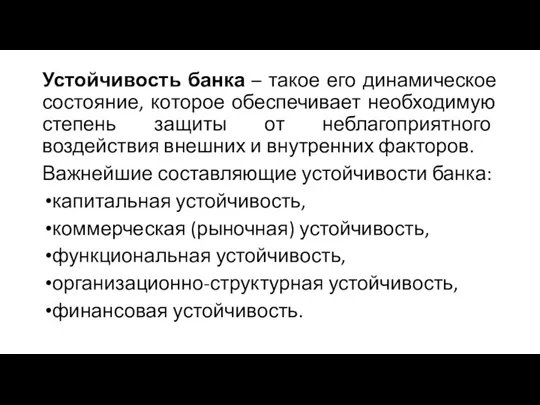

- 3. Устойчивость банка – такое его динамическое состояние, которое обеспечивает необходимую степень защиты от неблагоприятного воздействия внешних

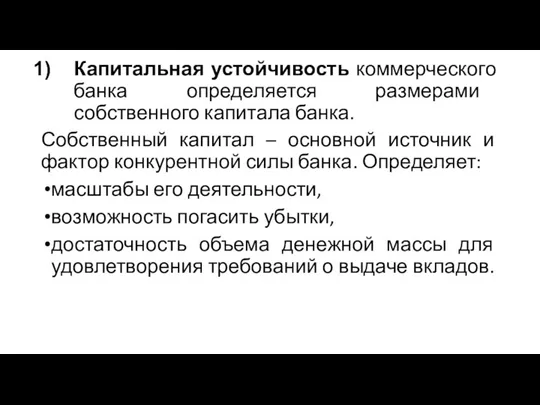

- 4. Капитальная устойчивость коммерческого банка определяется размерами собственного капитала банка. Собственный капитал – основной источник и фактор

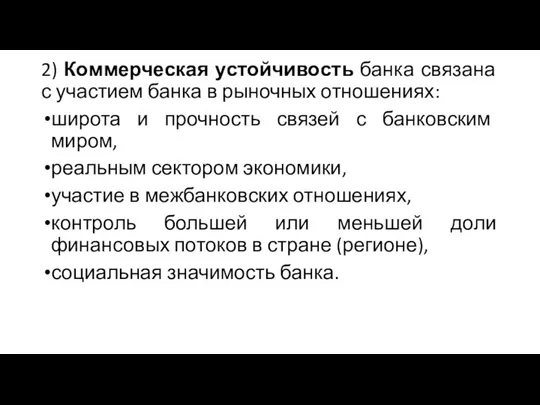

- 5. 2) Коммерческая устойчивость банка связана с участием банка в рыночных отношениях: широта и прочность связей с

- 6. 3) Функциональная устойчивость связана со специализацией либо универсализацией кредитной организации. В последнее время ведется дискуссия о

- 7. 4) Организационно-структурная устойчивость банка предполагает, что организационная структура банка и ее управление соответствуют целям и задачам

- 8. 5) Финансовая устойчивость коммерческого банка - это устойчивость его финансового положения в долгосрочной перспективе. Коммерческий банк

- 9. 2. Методы исследования финансовой устойчивости коммерческого банка

- 10. Традиционно оценка финансовой устойчивости банка предполагает использование определенного набора показателей: Показатели достаточности капитала; Показатели ликвидности; Показатели,

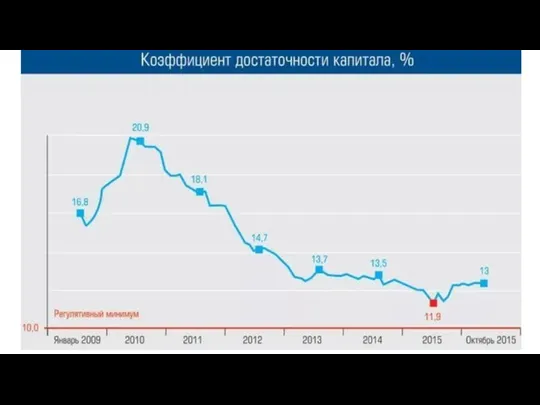

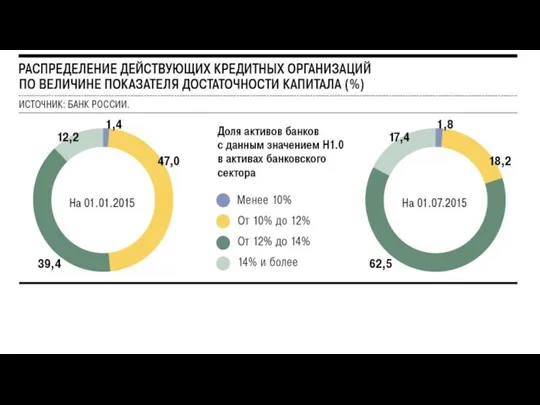

- 11. Показатель достаточности собственных средств (капитала) определяется по нормативу Н1 – «Норматив достаточности собственных средств (капитала) банка».

- 14. Показатели ликвидности С 2015 г. Банком России установлено три обязательных норматива ликвидности

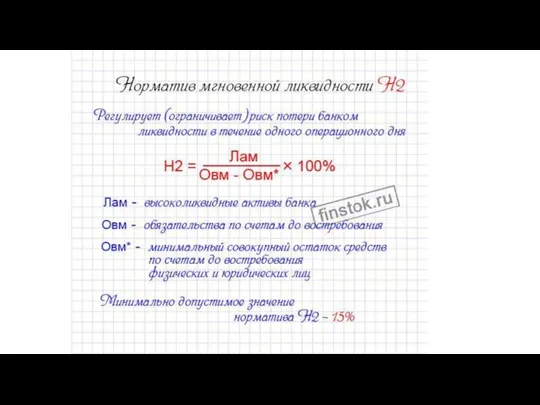

- 15. Первый норматив, в структуре нормативов ликвидности банка - норматив мгновенной ликвидности Н2. Назначение норматива: ограничение риска

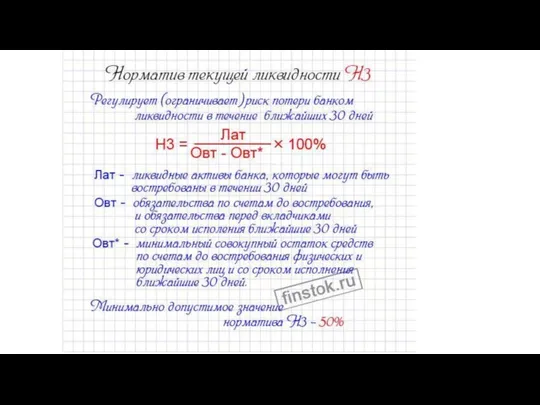

- 17. Второй норматив в структуре нормативов ликвидности банка - норматив текущей ликвидности Н3. Назначение норматива: ограничение риска

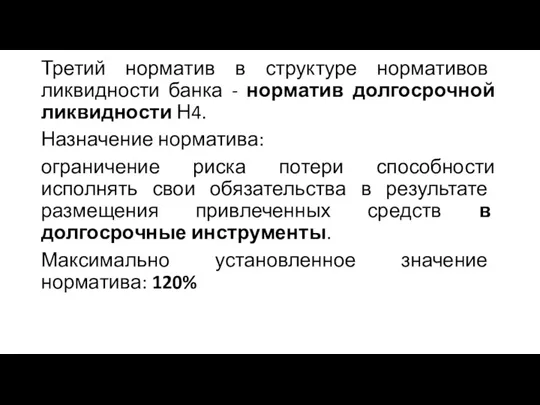

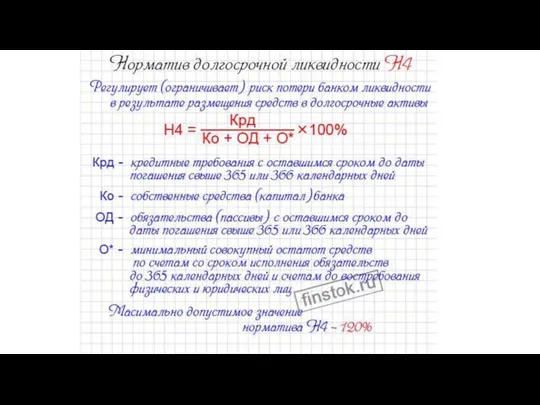

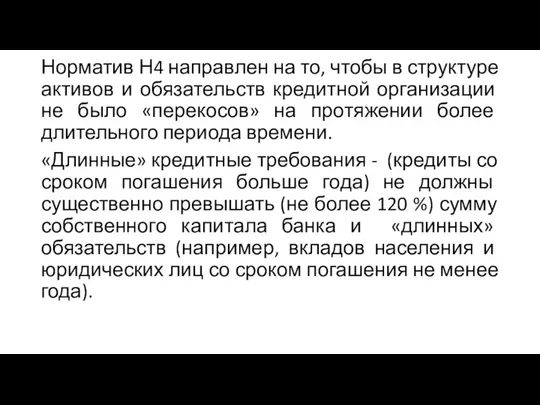

- 19. Третий норматив в структуре нормативов ликвидности банка - норматив долгосрочной ликвидности Н4. Назначение норматива: ограничение риска

- 21. Норматив Н4 направлен на то, чтобы в структуре активов и обязательств кредитной организации не было «перекосов»

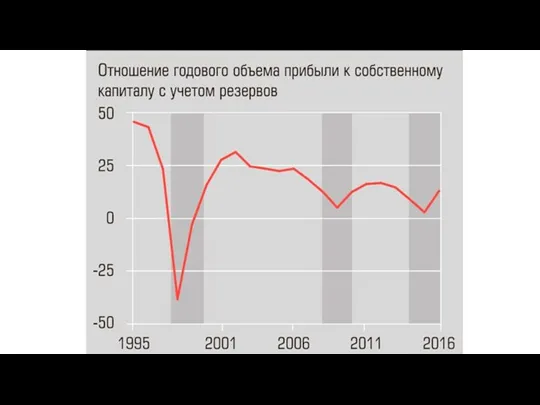

- 22. Показатели прибыльности Уровень прибыльности коммерческого банка оценивается с помощью финансовых коэффициентов: соотношение прибыли и собственного капитала;

- 24. 3. Роль политики банка в обеспечении его устойчивости

- 25. Банковская политика – это совокупность методов, приёмов, способов достижения поставленных целей по всем направлениям банковской деятельности.

- 26. Цели банка – это количественно выраженные (в показателях и сроках) направления развития. В каждом конкретном случае

- 27. Основные элементы банковской политики: депозитная политика; процентная политика; кредитная политика; политика в области организации расчетно-кассового обслуживания

- 28. Депозитная политика банка направлена на привлечение средств в депозиты и эффективное управление ими. Процентная политика центрального

- 29. Кредитная политика позволяет рационально организовать и регулировать взаимоотношения между банком и его клиентами по поводу предоставления

- 30. Агрессивная кредитная политика предполагает максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не

- 31. Консервативный (жесткий по отношению к покупателям) тип кредитной политики направлен на минимизацию кредитного риска. Механизм реализации:

- 32. Умеренный тип кредитной политики ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

- 34. Скачать презентацию

Устойчивость коммерческого банка и её виды

Устойчивость коммерческого банка и её виды

Устойчивость банка – такое его динамическое состояние, которое обеспечивает необходимую степень

Устойчивость банка – такое его динамическое состояние, которое обеспечивает необходимую степень

Капитальная устойчивость коммерческого банка определяется размерами собственного капитала банка.

Собственный капитал

Капитальная устойчивость коммерческого банка определяется размерами собственного капитала банка.

Собственный капитал

2) Коммерческая устойчивость банка связана с участием банка в рыночных отношениях:

2) Коммерческая устойчивость банка связана с участием банка в рыночных отношениях:

3) Функциональная устойчивость связана со специализацией либо универсализацией кредитной организации.

В последнее

3) Функциональная устойчивость связана со специализацией либо универсализацией кредитной организации.

В последнее

4) Организационно-структурная устойчивость банка предполагает, что организационная структура банка и ее

4) Организационно-структурная устойчивость банка предполагает, что организационная структура банка и ее

5) Финансовая устойчивость коммерческого банка - это устойчивость его финансового положения

5) Финансовая устойчивость коммерческого банка - это устойчивость его финансового положения

2. Методы исследования финансовой устойчивости коммерческого банка

2. Методы исследования финансовой устойчивости коммерческого банка

Традиционно оценка финансовой устойчивости банка предполагает использование определенного набора показателей:

Показатели достаточности

Традиционно оценка финансовой устойчивости банка предполагает использование определенного набора показателей:

Показатели достаточности

Показатель достаточности собственных средств (капитала) определяется по нормативу Н1 – «Норматив

Показатель достаточности собственных средств (капитала) определяется по нормативу Н1 – «Норматив

Показатели ликвидности

С 2015 г. Банком России установлено три обязательных норматива ликвидности

Показатели ликвидности

С 2015 г. Банком России установлено три обязательных норматива ликвидности

Первый норматив, в структуре нормативов ликвидности банка - норматив мгновенной ликвидности Н2.

Назначение

Первый норматив, в структуре нормативов ликвидности банка - норматив мгновенной ликвидности Н2.

Назначение

Второй норматив в структуре нормативов ликвидности банка - норматив текущей ликвидности

Второй норматив в структуре нормативов ликвидности банка - норматив текущей ликвидности

Третий норматив в структуре нормативов ликвидности банка - норматив долгосрочной ликвидности

Третий норматив в структуре нормативов ликвидности банка - норматив долгосрочной ликвидности

Норматив Н4 направлен на то, чтобы в структуре активов и обязательств

Норматив Н4 направлен на то, чтобы в структуре активов и обязательств

Показатели прибыльности

Уровень прибыльности коммерческого банка оценивается с помощью финансовых коэффициентов:

соотношение прибыли

Показатели прибыльности

Уровень прибыльности коммерческого банка оценивается с помощью финансовых коэффициентов:

соотношение прибыли

3. Роль политики банка в обеспечении его устойчивости

3. Роль политики банка в обеспечении его устойчивости

Банковская политика – это совокупность методов, приёмов, способов достижения поставленных целей

Банковская политика – это совокупность методов, приёмов, способов достижения поставленных целей

Цели банка – это количественно выраженные (в показателях и сроках) направления

Цели банка – это количественно выраженные (в показателях и сроках) направления

Основные элементы банковской политики:

депозитная политика;

процентная политика;

кредитная политика;

политика в области организации расчетно-кассового

Основные элементы банковской политики:

депозитная политика;

процентная политика;

кредитная политика;

политика в области организации расчетно-кассового

Депозитная политика банка направлена на привлечение средств в депозиты и эффективное

Депозитная политика банка направлена на привлечение средств в депозиты и эффективное

Кредитная политика позволяет рационально организовать и регулировать взаимоотношения между банком и

Кредитная политика позволяет рационально организовать и регулировать взаимоотношения между банком и

Агрессивная кредитная политика предполагает максимизацию дополнительной прибыли за счет расширения объема

Агрессивная кредитная политика предполагает максимизацию дополнительной прибыли за счет расширения объема

Консервативный (жесткий по отношению к покупателям) тип кредитной политики направлен на

Консервативный (жесткий по отношению к покупателям) тип кредитной политики направлен на

Умеренный тип кредитной политики ориентируется на средний уровень кредитного риска при

Умеренный тип кредитной политики ориентируется на средний уровень кредитного риска при

Выездная налоговая проверка

Выездная налоговая проверка Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Цена. Цели ценообразования

Цена. Цели ценообразования Финансовая грамотность

Финансовая грамотность Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов

Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Распределение бумаг по группам

Распределение бумаг по группам Финансовая грамотность

Финансовая грамотность Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці

Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан

Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей

Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Управление финансовым риском. Тема №6

Управление финансовым риском. Тема №6 Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Оценка зданий и сооружений

Оценка зданий и сооружений Организация платежной системы

Организация платежной системы Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации