- Оценка эффективности инвестиционного проекта

Содержание

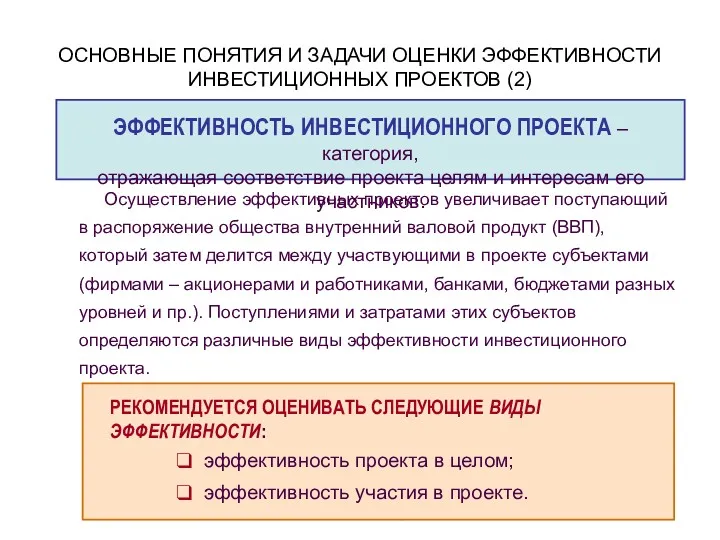

- 2. ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2) В.Н. Лившиц Осуществление эффективных проектов увеличивает

- 3. продолжение В.Н. Лившиц ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения потенциальной привлекательности проекта для

- 4. ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4) В.Н. Лившиц О С Н О

- 5. СХЕМА ПРОЕКТНОГО АНАЛИЗА В.Н. Лившиц

- 6. КОНЦЕПТУАЛЬНАЯ СХЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В.Н. Лившиц

- 7. ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ В.Н. Лившиц Системность процесса оценки Рассмотрение проекта на протяжении всего его

- 8. ЭТАПЫ И ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА Оценку эффективности в соответствии с Рекомендациями ВК 477 рекомендуется

- 9. АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА «В ЦЕЛОМ» И ДЛЯ ЕГО УЧАСТНИКОВ

- 10. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА «В ЦЕЛОМ»

- 11. АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА ДЛЯ АКЦИОНЕРА

- 12. АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА ДЛЯ БАНКА

- 13. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА Оценка эффективности ИП Финансовая оценка Экономическая оценка Показатели текущего финансового состояния ИП

- 14. СРОК ОКУПАЕМОСТИ Период времени, в течение которого окупаются инвестиционные затраты; период времени, в течение которого «проект

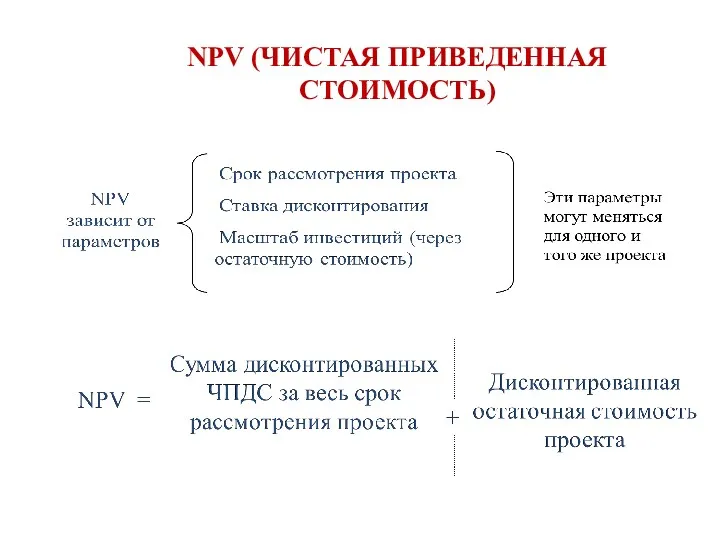

- 15. NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

- 16. NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

- 17. NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

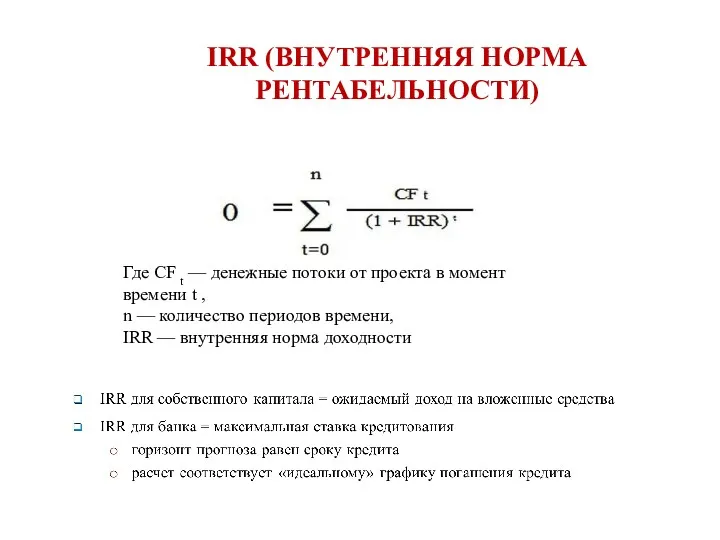

- 18. IRR (ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ) Где CF t — денежные потоки от проекта в момент времени t

- 19. MIRR (МОДИФИЦИРОВАННАЯ ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ) Если IRR существенно отличается от ставки дисконтирования, то его значение может

- 20. MIRR (МОДИФИЦИРОВАННАЯ ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ)

- 22. Скачать презентацию

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2)

В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2)

В.Н. Лившиц

продолжение

В.Н. Лившиц

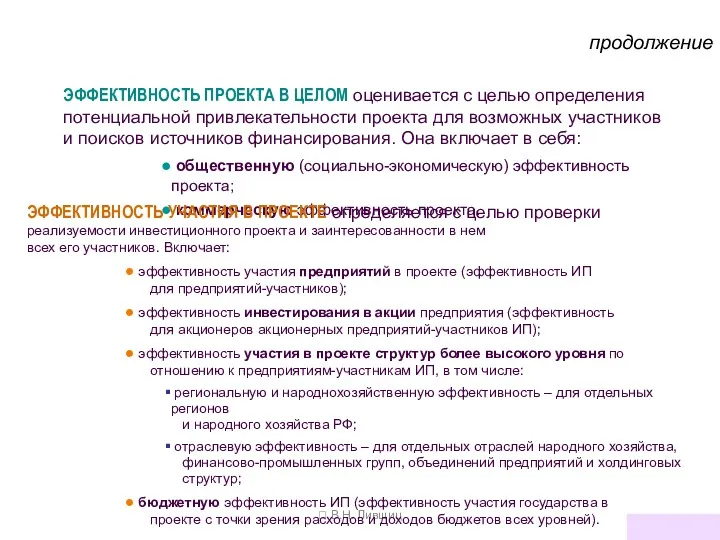

ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения

потенциальной

продолжение

В.Н. Лившиц

ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения потенциальной

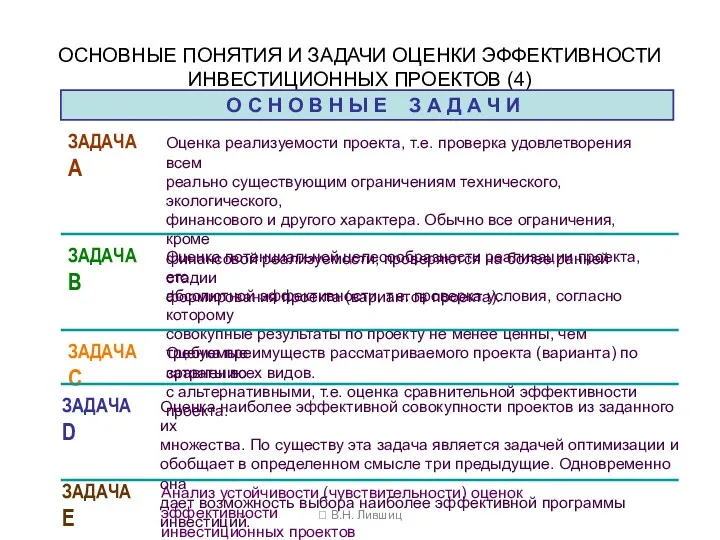

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4)

В.Н. Лившиц

О

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4)

В.Н. Лившиц

О

СХЕМА ПРОЕКТНОГО АНАЛИЗА

В.Н. Лившиц

СХЕМА ПРОЕКТНОГО АНАЛИЗА

В.Н. Лившиц

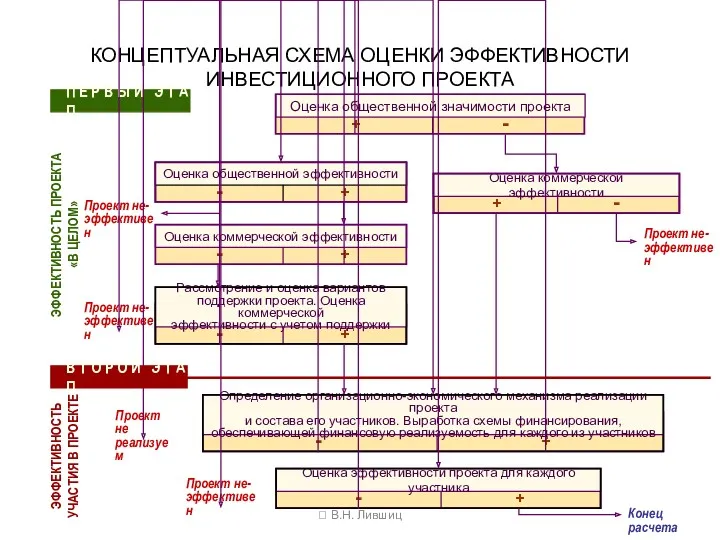

КОНЦЕПТУАЛЬНАЯ СХЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

В.Н. Лившиц

КОНЦЕПТУАЛЬНАЯ СХЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

В.Н. Лившиц

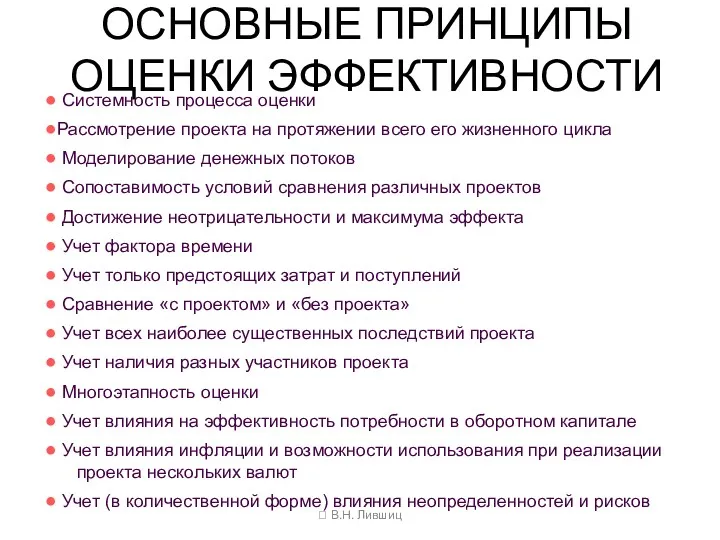

ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

В.Н. Лившиц

Системность процесса оценки

Рассмотрение проекта

ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

В.Н. Лившиц

Системность процесса оценки

Рассмотрение проекта

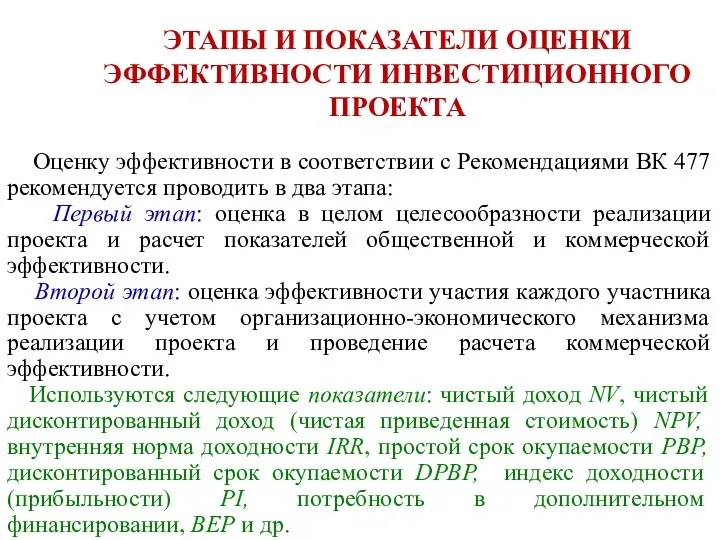

ЭТАПЫ И ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Оценку эффективности в соответствии

ЭТАПЫ И ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Оценку эффективности в соответствии

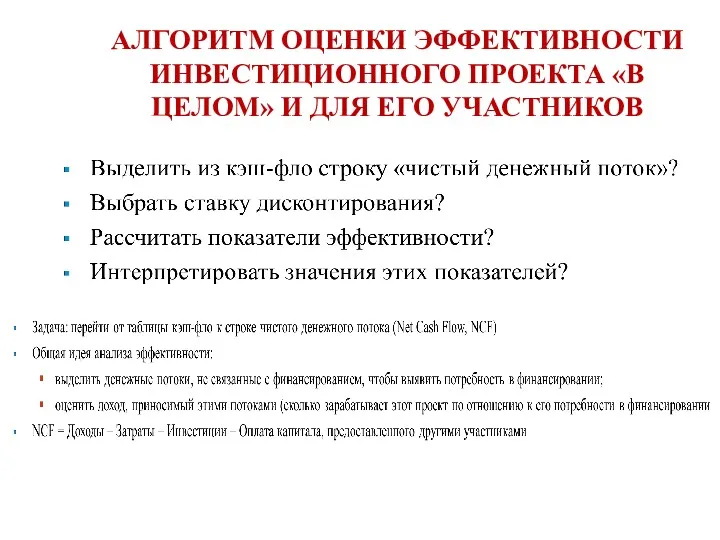

АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА «В ЦЕЛОМ» И ДЛЯ ЕГО УЧАСТНИКОВ

АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА «В ЦЕЛОМ» И ДЛЯ ЕГО УЧАСТНИКОВ

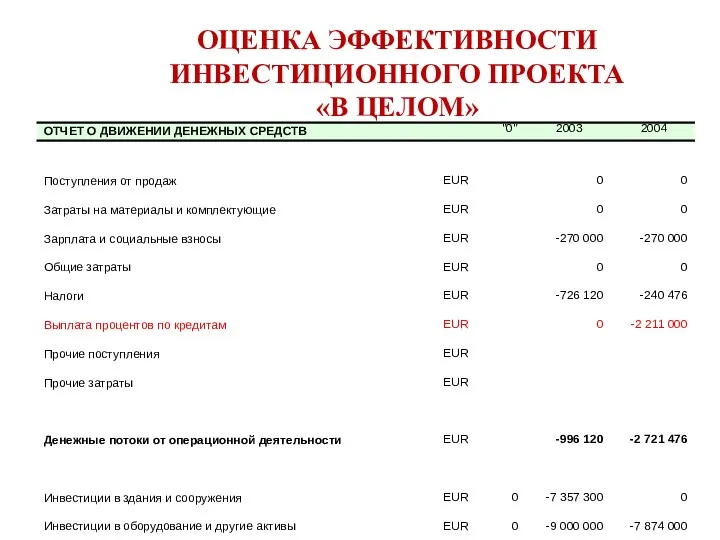

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

«В ЦЕЛОМ»

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

«В ЦЕЛОМ»

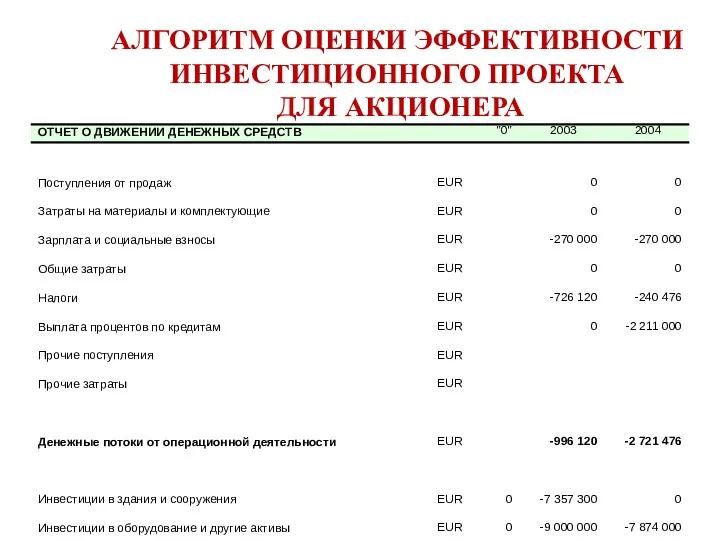

АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ДЛЯ АКЦИОНЕРА

АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ДЛЯ АКЦИОНЕРА

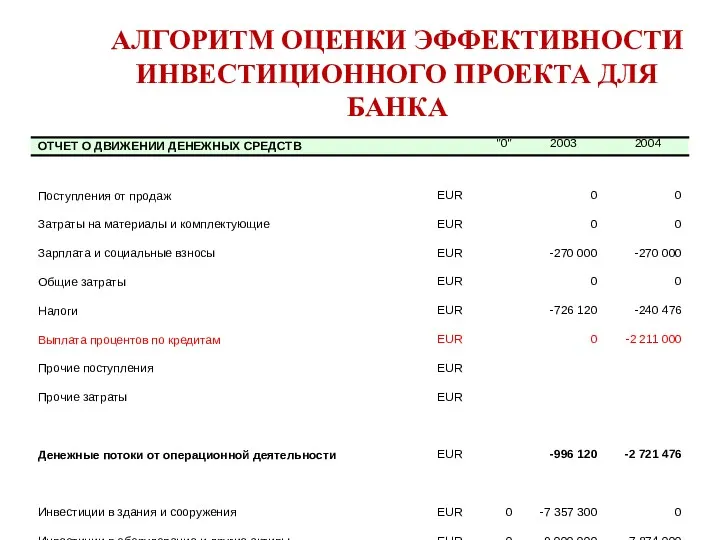

АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА ДЛЯ БАНКА

АЛГОРИТМ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА ДЛЯ БАНКА

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Оценка эффективности ИП

Финансовая оценка

Экономическая оценка

Показатели текущего финансового состояния

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Оценка эффективности ИП

Финансовая оценка

Экономическая оценка

Показатели текущего финансового состояния

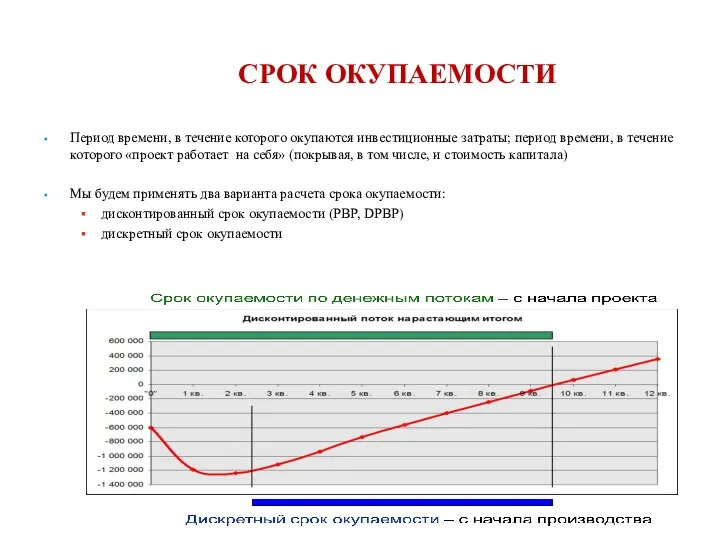

СРОК ОКУПАЕМОСТИ

Период времени, в течение которого окупаются инвестиционные затраты; период времени,

СРОК ОКУПАЕМОСТИ

Период времени, в течение которого окупаются инвестиционные затраты; период времени,

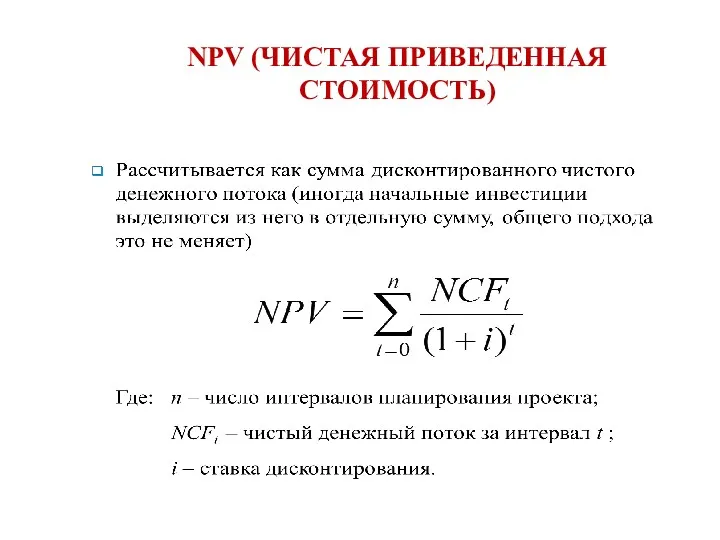

NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

NPV (ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ)

IRR (ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ)

Где CF t — денежные потоки от проекта в момент времени

IRR (ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ)

Где CF t — денежные потоки от проекта в момент времени

MIRR (МОДИФИЦИРОВАННАЯ ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ)

Если IRR существенно отличается от ставки дисконтирования,

MIRR (МОДИФИЦИРОВАННАЯ ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ)

Если IRR существенно отличается от ставки дисконтирования,

MIRR (МОДИФИЦИРОВАННАЯ ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ)

MIRR (МОДИФИЦИРОВАННАЯ ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ)

Кәсіпорын активтерін басқару жүйесін әзірлеу

Кәсіпорын активтерін басқару жүйесін әзірлеу Бухгалтерский баланс

Бухгалтерский баланс Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Финансовая отчетность предприятия

Финансовая отчетность предприятия Виды банковских счетов

Виды банковских счетов Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Теории денег

Теории денег Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Викторина СВОЯ ИГРА Деньги

Викторина СВОЯ ИГРА Деньги Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Затраты производства

Затраты производства Управління проектом розвитку підприємства Prostor

Управління проектом розвитку підприємства Prostor Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг Инвестиционный анализ (финансовые инвестиции)

Инвестиционный анализ (финансовые инвестиции) Оценка эффективности инвестиций

Оценка эффективности инвестиций Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Казначейство РФ

Казначейство РФ Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов

Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов Финансовая пирамида

Финансовая пирамида Фондовый рынок

Фондовый рынок Деньги. Функции денег

Деньги. Функции денег Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Экологическое страхование

Экологическое страхование Об организации летнего отдых детей в детских оздоровительных лагерях

Об организации летнего отдых детей в детских оздоровительных лагерях Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование Альфа-Банк

Альфа-Банк