- Методы минимизации рисков

Содержание

- 2. Методы экономической защиты включают: хеджирование; диверсификацию; создание специальных резервных фондов (фонды самострахования или фонд риска); страхование.

- 3. Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных

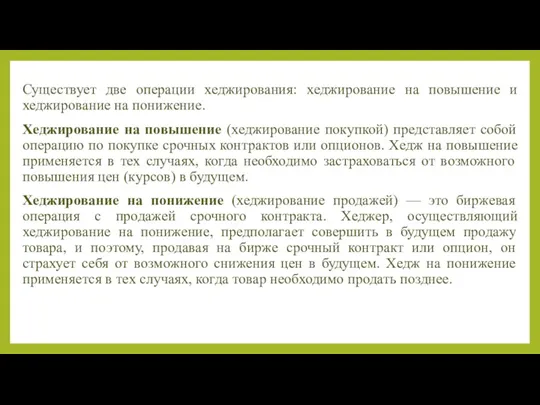

- 4. Существует две операции хеджирования: хеджирование на повышение и хеджирование на понижение. Хеджирование на повышение (хеджирование покупкой)

- 5. Хеджирование может быть осуществлено с помощью операций с фьючерсными контрактами и с опционами. 1. Хеджирование фьючерсными

- 6. Диверсификация — это метод, направленный на снижение риска, при котором инвестор вкладывает свои средства в разные

- 7. В качестве основных форм диверсификации рисков используются: диверсификация видов финансовой деятельности; диверсификация валютного портфеля («валютной корзины»)

- 8. Страхование Покупая страховку (заключая договор страхования), инвестор передают риск страховой компании, которая возмещает разного рода потери,

- 9. Состав таких рисков определяется рядом условий: - страхуемость риска; обязательность страхования рисков; существование у предприятия страхового

- 10. Создание специальных резервных фондов Самострахование (внутреннее страхование, резервирование) — это метод снижения риска, предусматривающий создание предприятием

- 11. Основными формами самострахования являются: формирование резервного (страхового) фонда предприятия; формирование целевых резервных фондов; формирование резервных сумм

- 13. Скачать презентацию

Методы экономической защиты включают:

хеджирование;

диверсификацию;

создание специальных резервных фондов (фонды самострахования или фонд

Методы экономической защиты включают:

хеджирование;

диверсификацию;

создание специальных резервных фондов (фонды самострахования или фонд

Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные

Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные

Существует две операции хеджирования: хеджирование на повышение и хеджирование на понижение.

Хеджирование

Существует две операции хеджирования: хеджирование на повышение и хеджирование на понижение.

Хеджирование

Хеджирование может быть осуществлено с помощью операций с фьючерсными контрактами и

Хеджирование может быть осуществлено с помощью операций с фьючерсными контрактами и

Диверсификация — это метод, направленный на снижение риска, при котором инвестор вкладывает

Диверсификация — это метод, направленный на снижение риска, при котором инвестор вкладывает

В качестве основных форм диверсификации рисков используются:

диверсификация видов финансовой деятельности;

диверсификация

В качестве основных форм диверсификации рисков используются:

диверсификация видов финансовой деятельности;

диверсификация

Страхование

Покупая страховку (заключая договор страхования), инвестор передают риск страховой компании,

Страхование

Покупая страховку (заключая договор страхования), инвестор передают риск страховой компании,

Состав таких рисков определяется рядом условий:

- страхуемость риска;

обязательность страхования рисков;

существование у

Состав таких рисков определяется рядом условий:

- страхуемость риска;

обязательность страхования рисков;

существование у

Создание специальных резервных фондов

Самострахование (внутреннее страхование, резервирование) — это метод снижения

Создание специальных резервных фондов

Самострахование (внутреннее страхование, резервирование) — это метод снижения

Основными формами самострахования являются:

формирование резервного (страхового) фонда предприятия;

формирование целевых резервных фондов;

формирование

Основными формами самострахования являются:

формирование резервного (страхового) фонда предприятия;

формирование целевых резервных фондов;

формирование

Государственный бюджет

Государственный бюджет Российский университет дружбы народов. Стипендии в РУДН

Российский университет дружбы народов. Стипендии в РУДН Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Учет и анализ затрат в Рогачевагрохимсервис

Учет и анализ затрат в Рогачевагрохимсервис Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты

Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты Співпраця України з МВФ

Співпраця України з МВФ Кредитування

Кредитування Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Учет затрат на производство

Учет затрат на производство Социальные пенсии

Социальные пенсии Планирование проекта

Планирование проекта Финансово-экономические показатели эффективности работы гостиничных комплексов

Финансово-экономические показатели эффективности работы гостиничных комплексов Основы финансовых расчетов

Основы финансовых расчетов История денег России

История денег России Податкова система

Податкова система Using Credit Cards: The Role of Open Credit

Using Credit Cards: The Role of Open Credit ПАО Совкомбанк БГ Славянская

ПАО Совкомбанк БГ Славянская Создание системы бюджетов

Создание системы бюджетов Уровень и качество жизни населения

Уровень и качество жизни населения Бухгалтерская отчетность. Значение интегрированной отчетности

Бухгалтерская отчетность. Значение интегрированной отчетности Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Корректировка долга в программе 1С Бухгалтерия предприятия 3.0

Корректировка долга в программе 1С Бухгалтерия предприятия 3.0 Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности Капитал. Второй молодежный инвестиционный форум Поволжья

Капитал. Второй молодежный инвестиционный форум Поволжья Негосударственные пенсионные фонды

Негосударственные пенсионные фонды