- Основы финансовых расчетов

Содержание

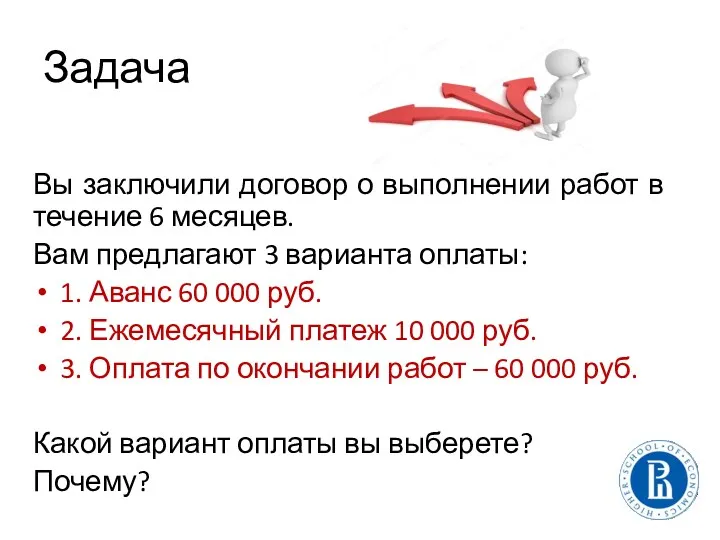

- 2. Задача Вы заключили договор о выполнении работ в течение 6 месяцев. Вам предлагают 3 варианта оплаты:

- 3. Инфляция в России

- 4. Тема 3: Содержание и структура дисциплин (модулей) в области финансовой грамотности 3.3. Формирование личного бюджета. Расходы.

- 5. Индексы от Банка России Тема 3: Содержание и структура дисциплин (модулей) в области финансовой грамотности 3.3.

- 6. Тема 3: Содержание и структура дисциплин (модулей) в области финансовой грамотности 3.3. Формирование личного бюджета. Расходы.

- 7. Средняя процентная ставка по вкладам 10 крупнейших банков России по объему привлеченных средств физлиц – 6,321%

- 8. БАНКОВСКИЙ ДЕПОЗИТ: ДОСТОИНСТВА И НЕДОСТАТКИ Главное преимущество депозита – простота и доступность Главный враг депозита –

- 10. Терминология Процентом данного числа называется одна сотая часть этого числа. Термин процент произошел от латинского слова

- 11. Терминология Период начисления – это промежуток времени, за который начисляются проценты. Символ n обозначает число стандартных,

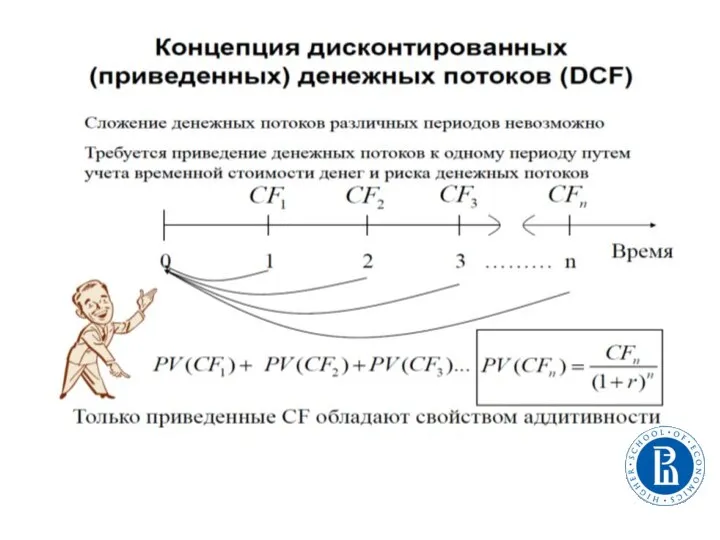

- 12. Терминология PV (present value) – текущая, настоящая, современная, приведенная стоимость денег; та сумма, которая будет работать

- 15. ПРОСТЫЕ ПРОЦЕНТЫ Если имеется несколько периодов времени (n), в каждый из которых исходная сумма PV увеличивается

- 16. Задача 1 Вкладчик положил в банк, выплачивающий по депозитам 5% годовых простых, сумму 1500 рублей. Какая

- 17. Задача 1 Вкладчик положил в банк, выплачивающий по депозитам 5% годовых простых, сумму 1500 рублей. Какая

- 18. Задача 2 А) Какую сумму надо положить в банк, выплачивающий 6% простых в год, чтобы через

- 19. Задача 3 В банк положили 1500 рублей, через 1 год и 3 месяца на счету было

- 20. Задача 3 В банк положили 1500 рублей, через 1 год и 3 месяца на счету было

- 21. Задача 4 Сколько времени необходимо для того, чтобы получить из 1000 рублей 1200 рублей на депозитном

- 22. Признаки начисления простых процентов 1. По условию «простые проценты»; 2. Проценты начисляются на одну и ту

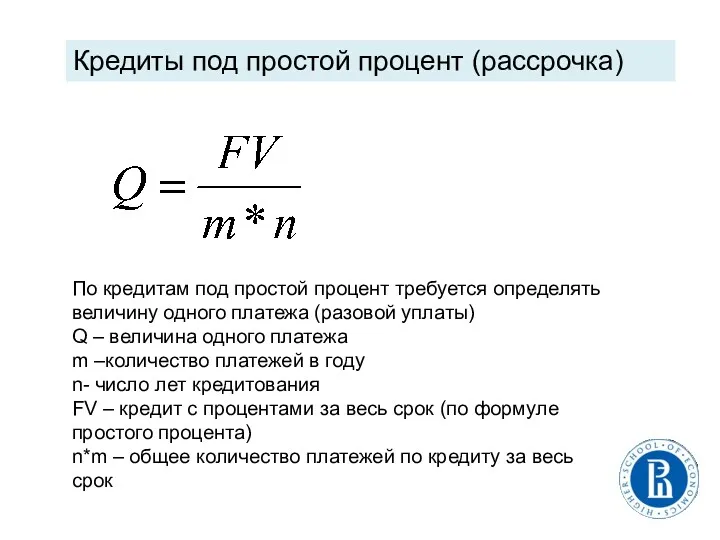

- 23. По кредитам под простой процент требуется определять величину одного платежа (разовой уплаты) Q – величина одного

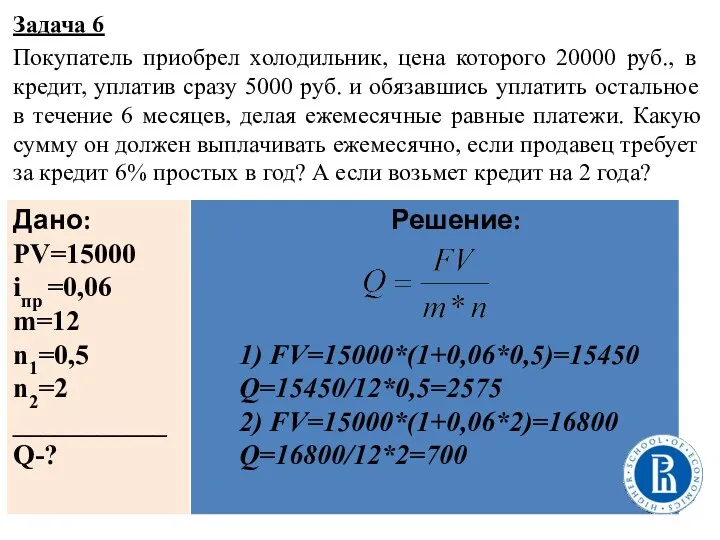

- 24. Задача 6 Покупатель приобрел холодильник, цена которого 20000 руб., в кредит, уплатив сразу 5000 руб. и

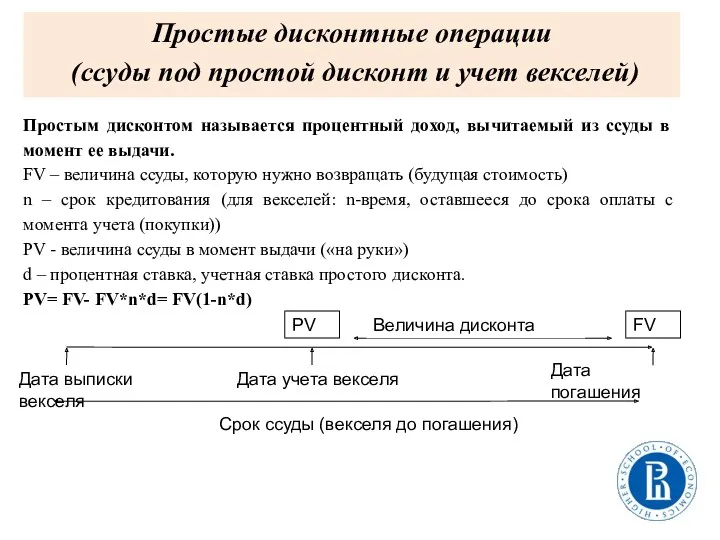

- 25. Простым дисконтом называется процентный доход, вычитаемый из ссуды в момент ее выдачи. FV – величина ссуды,

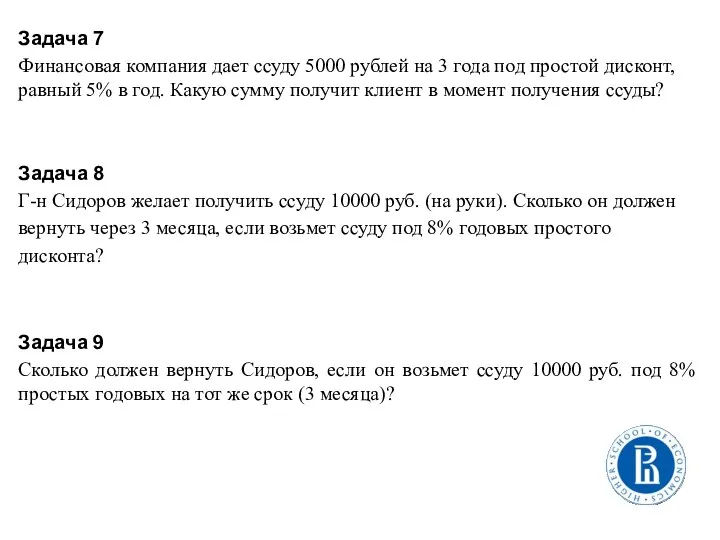

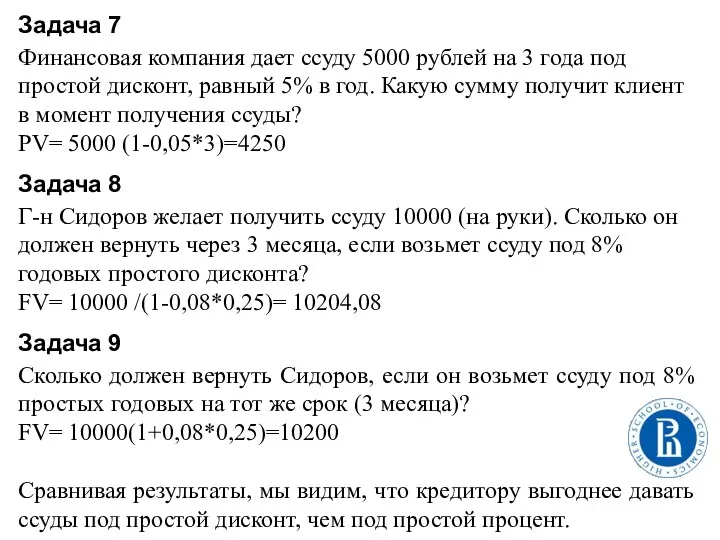

- 26. Задача 7 Финансовая компания дает ссуду 5000 рублей на 3 года под простой дисконт, равный 5%

- 27. Задача 7 Финансовая компания дает ссуду 5000 рублей на 3 года под простой дисконт, равный 5%

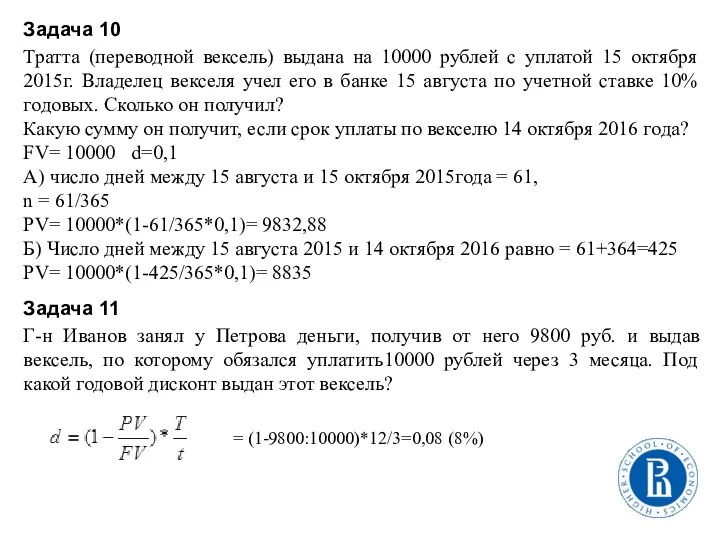

- 28. Задача 10 Тратта (переводной вексель) выдана на 10000 рублей с уплатой 15 октября 2015г. Владелец векселя

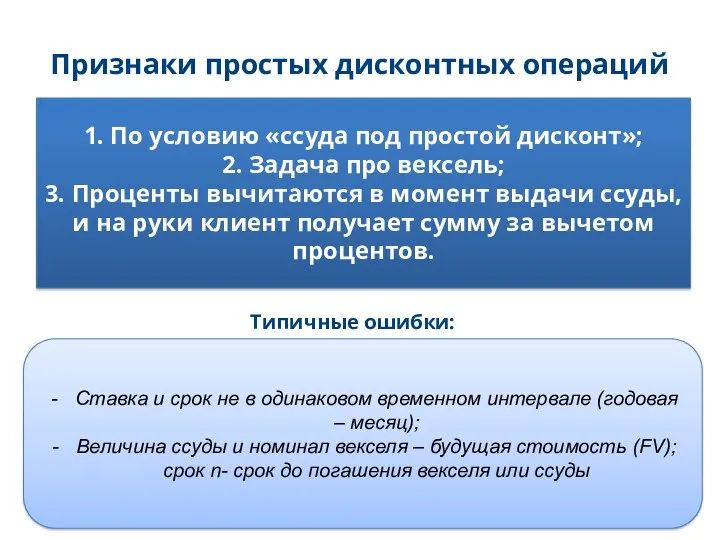

- 29. Признаки простых дисконтных операций 1. По условию «ссуда под простой дисконт»; 2. Задача про вексель; 3.

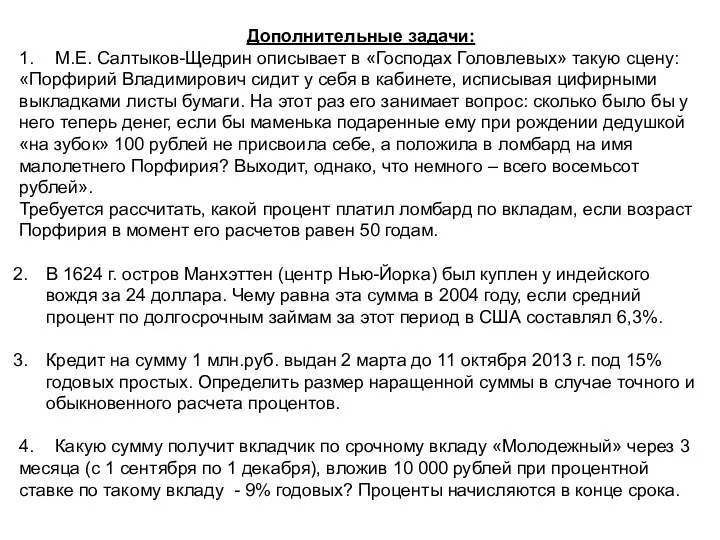

- 30. Дополнительные задачи: 1. М.Е. Салтыков-Щедрин описывает в «Господах Головлевых» такую сцену: «Порфирий Владимирович сидит у себя

- 31. Задача 4 (из дополнительных) Какую сумму получит вкладчик по срочному вкладу «Молодежный» через 3 месяца (с

- 32. Переменные ставки Ставка процентов в финансовых операциях/контрактах может быть изменяющейся во времени. Например, на интервалах начисления

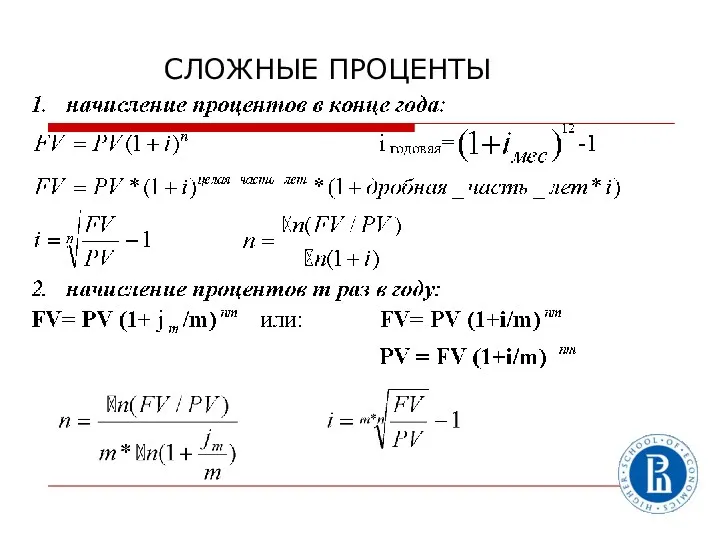

- 33. Сложные проценты Говорят, что на сумму РV начисляются i сложные проценты в течение n процентных периодов,

- 34. 2 способа начисления СЛОЖНЫХ ПРОЦЕНТОВ: В конце года 2) m - раз в году -

- 35. СЛОЖНЫЕ ПРОЦЕНТЫ

- 37. Задача 1 Банк начисляет ежегодно 10% сложных. Клиент положил в этот банк 50000 рублей. Какая сумма

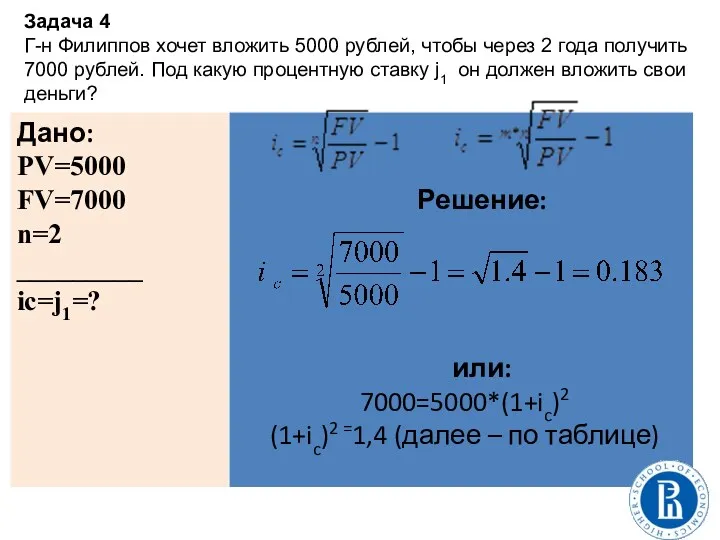

- 38. Задача 4 Г-н Филиппов хочет вложить 5000 рублей, чтобы через 2 года получить 7000 рублей. Под

- 39. Сложные проценты Пример: PV = 10 млн. руб. ic = 10% n = 10 лет FV

- 40. КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ Где: rэ – эффективная ставка (ставка с учетом капитализации процентов) rн – номинальная процентная

- 41. КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ (ПРИМЕР) Если ставка по депозиту = 12% годовых, при этом проценты начисляются ежемесячно, то

- 42. Задача 1 Банк начисляет ежегодно 10% сложных. Клиент положил в этот банк 50000 рублей. Какая сумма

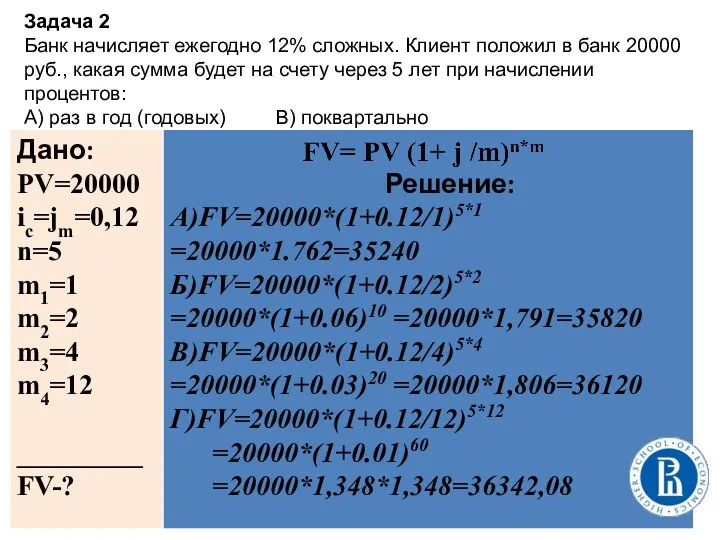

- 43. Задача 2 Банк начисляет ежегодно 12% сложных. Клиент положил в банк 20000 руб., какая сумма будет

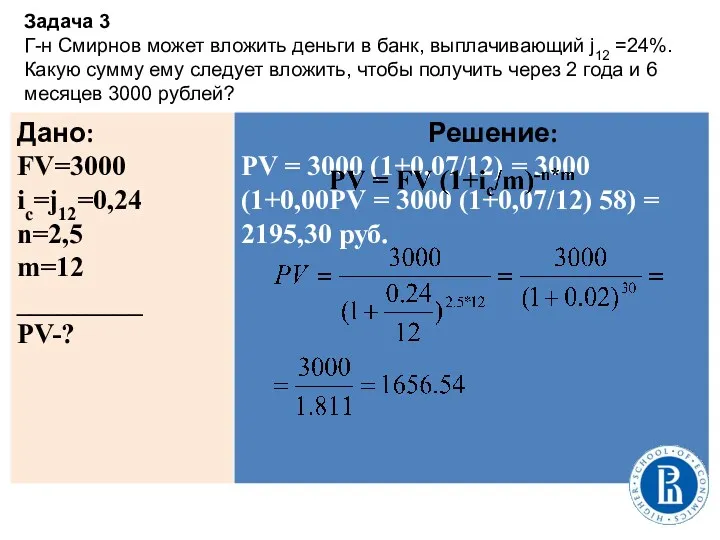

- 44. Задача 3 Г-н Смирнов может вложить деньги в банк, выплачивающий j12 =24%. Какую сумму ему следует

- 45. Задача 4 Г-н Филиппов хочет вложить 5000 рублей, чтобы через 2 года получить 7000 рублей. Под

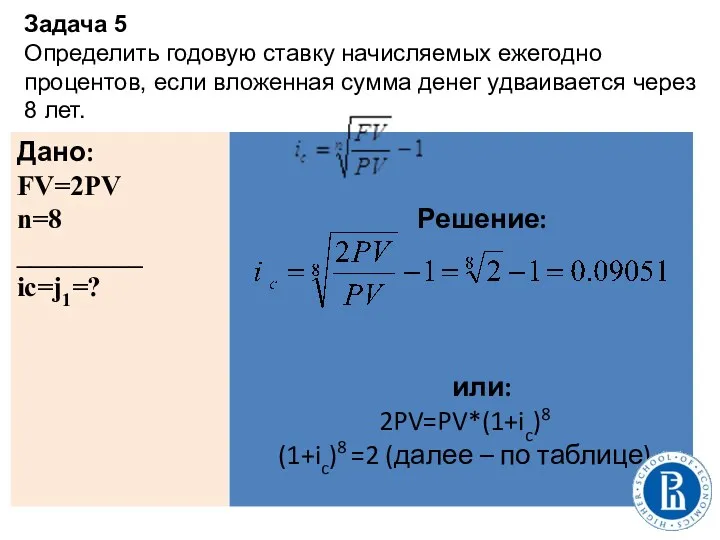

- 46. Задача 5 Определить годовую ставку начисляемых ежегодно процентов, если вложенная сумма денег удваивается через 8 лет.

- 47. Задача 6 За какой срок первоначальный капитал в 50000 руб. увеличится до 200000 руб., если: а)

- 48. Эффект сложных процентов

- 49. Сравнительный анализ применения простых и сложных процентов Простые проценты Сложные проценты

- 51. Интересные наблюдения известных людей Метод сложных процентов всегда интриговал людей Известный экономист Джон Кейнс назвал этот

- 52. Интересные наблюдения известных людей Английский астроном Френсис Бейли в 1810 году подсчитал, что если в год

- 53. Интересные наблюдения известных людей Американский президент Бенджамин Франклин был более практичен. После своей смерти в 1790

- 54. Признаки начисления сложных годовых процентов 1. По условию «сложные проценты»; 2. Проценты капитализируются в конце года;

- 55. Задача 7 У физического лица имеются временно свободные денежные средства в размере 200 000 руб. сроком

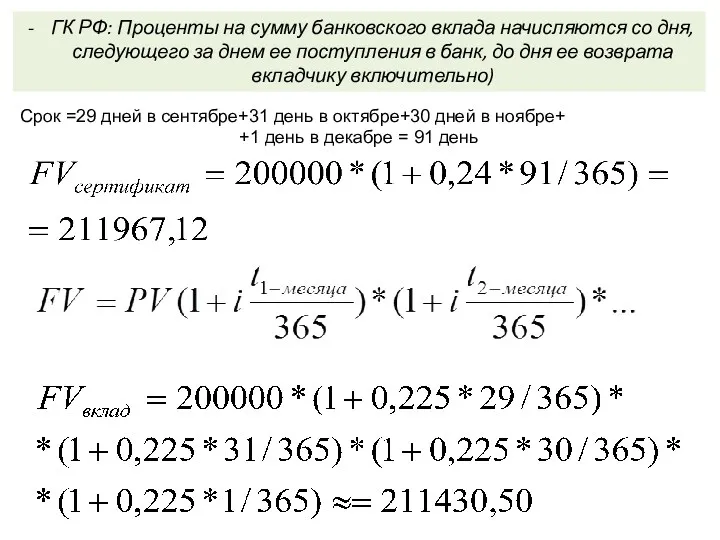

- 56. Срок =29 дней в сентябре+31 день в октябре+30 дней в ноябре+ +1 день в декабре =

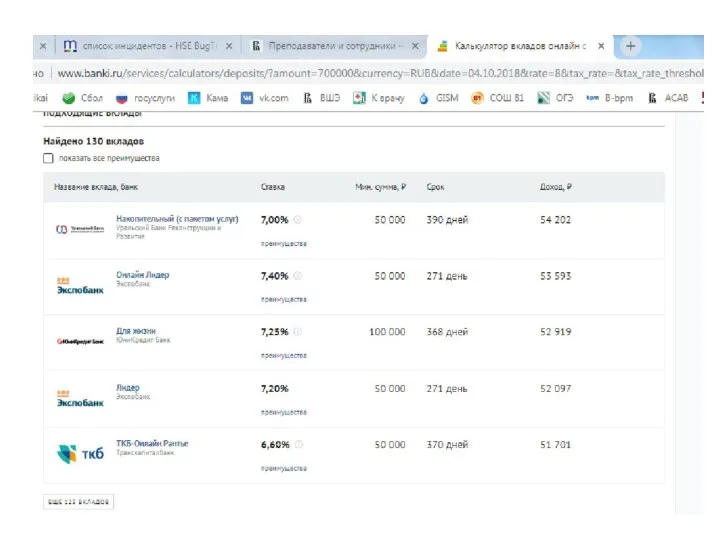

- 57. http://www.banki.ru/services/calculators/deposits/

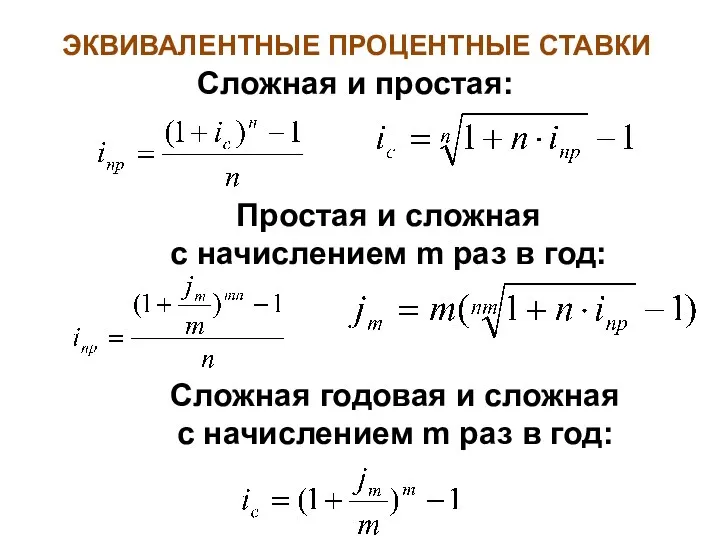

- 61. Сложная и простая: Простая и сложная с начислением m раз в год: ЭКВИВАЛЕНТНЫЕ ПРОЦЕНТНЫЕ СТАВКИ Сложная

- 62. Задача 8 Инфляция составляет 1% в месяц. Каким будет годовой показатель инфляции? Задача 9 МФК «Быстроденьги»

- 63. Задача 8 Инфляция составляет 1% в месяц. Каким будет годовой показатель инфляции?

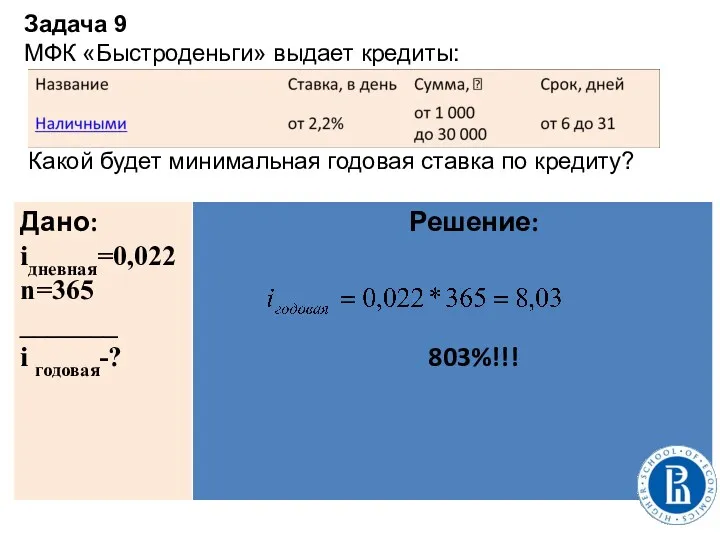

- 64. Задача 9 МФК «Быстроденьги» выдает кредиты: Какой будет минимальная годовая ставка по кредиту?

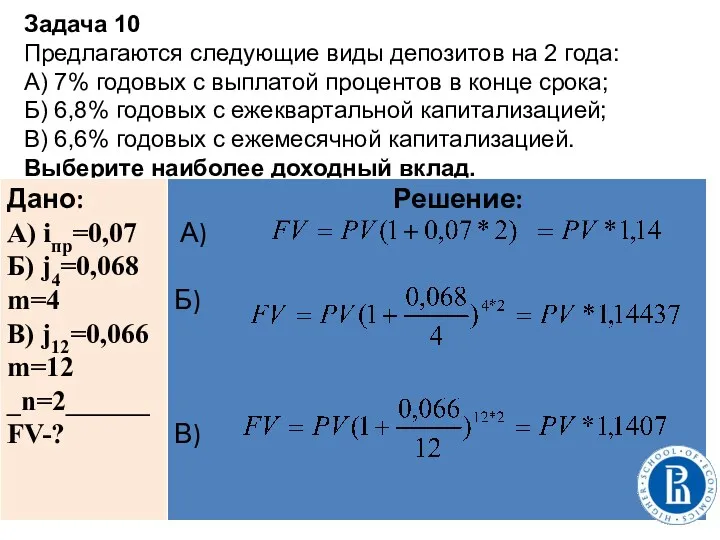

- 65. Задача 10 Предлагаются следующие виды депозитов на 2 года: А) 7% годовых с выплатой процентов в

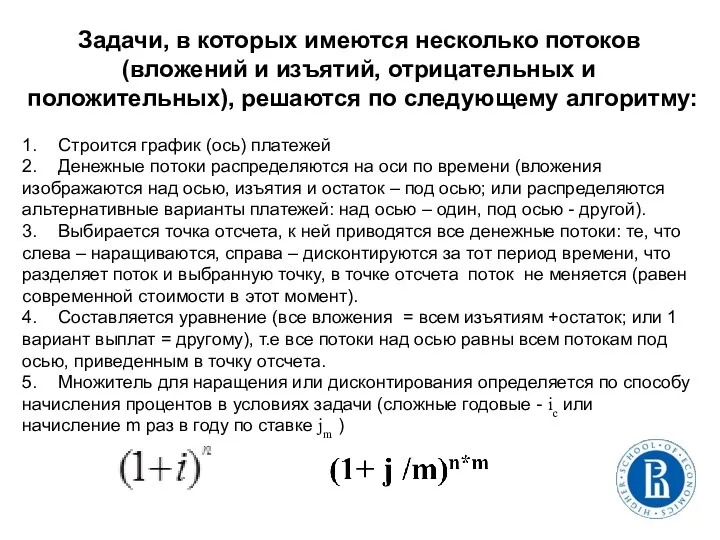

- 67. Задачи, в которых имеются несколько потоков (вложений и изъятий, отрицательных и положительных), решаются по следующему алгоритму:

- 68. ПРИМЕР Рассмотрим 2 варианта инвестиционных проектов: А и Б, генерирующих денежные потоки (например, чистую прибыль) с

- 70. Финансовые ренты (аннуитеты) Финансовой рентой (или аннуитетом) называется последовательность платежей, производящихся через равные промежутки времени. Примеры:

- 71. Характеристики (параметры) аннуитета: • величина каждого отдельного платежа; – годовой платеж - платеж p- раз в

- 72. НАРАЩЕННАЯ СТОИМОСТЬ (FV) ОГРАНИЧЕННЫХ РЕНТ (АННУИТЕТОВ) постнумерандо НАРАЩЕННАЯ СТОИМОСТЬ (FV) ОГРАНИЧЕННЫХ РЕНТ (АННУИТЕТОВ) постнумерандо

- 73. СОВРЕМЕННАЯ (ПРИВЕДЕННАЯ) СТОИМОСТЬ (PV) ОГРАНИЧЕННЫХ РЕНТ (АННУИТЕТОВ) постнумерандо

- 74. Выбор формулы для решения задач по теме «Ренты» должны подчиняться следующему алгоритму: Ограниченная (время ограничено) или

- 75. Выбор формулы для решения задач по теме «Ренты» должны подчиняться следующему алгоритму:

- 79. Задача 1 Вы хотите накопить за 8 лет 5000 руб., делая ежегодные равные вклады в банк,

- 80. Задача 1 Вы хотите накопить за 8 лет 5000 руб., делая ежегодные равные вклады в банк,

- 81. Задача 2 Какую сумму взял в кредит на 2 года заемщик, если выплаты по кредиту предусмотрены

- 82. Задача 3 Кредит в сумме 300000 рублей взят на 2 года 6 месяцев под 24% годовых.

- 84. Признаки задач по рентам (аннуитетам) 1. Много (несколько) одинаковых потоков через одинаковые промежутки времени Типичные ошибки:

- 85. Учет инфляции при определении доходности инвестиций

- 86. Учет инфляции при определении доходности инвестиций Зависимость между реальными и номинальными процентными ставками в упрощенном виде

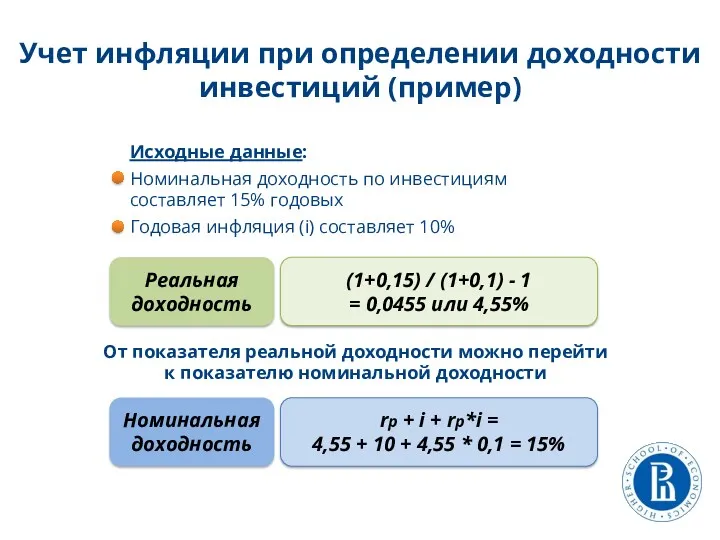

- 87. Учет инфляции при определении доходности инвестиций (пример) Исходные данные: Номинальная доходность по инвестициям составляет 15% годовых

- 88. Пример расчета реальной доходности на основе потребительской корзины

- 89. Задача 9 В соответствии с договором банковского вклада банк производит ежемесячное начисление процентов на остаток средств

- 91. Скачать презентацию

Задача

Вы заключили договор о выполнении работ в течение 6 месяцев.

Вам

Задача

Вы заключили договор о выполнении работ в течение 6 месяцев.

Вам

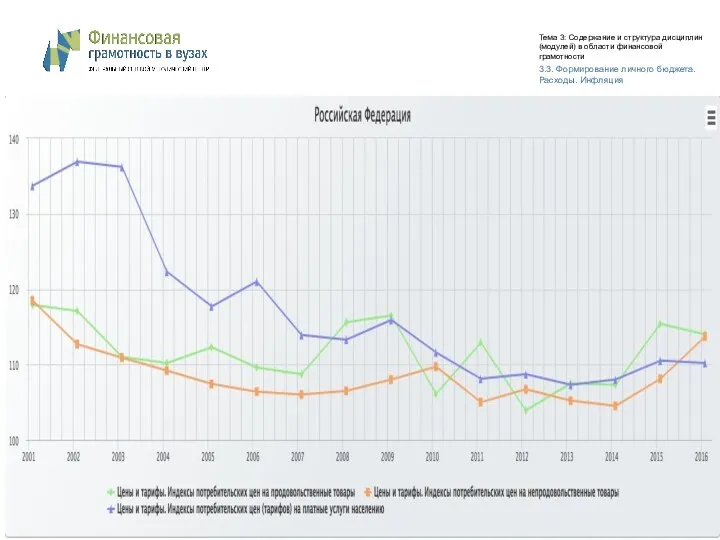

Инфляция в России

Инфляция в России

Тема 3: Содержание и структура дисциплин (модулей) в области финансовой грамотности

3.3.

Тема 3: Содержание и структура дисциплин (модулей) в области финансовой грамотности

3.3.

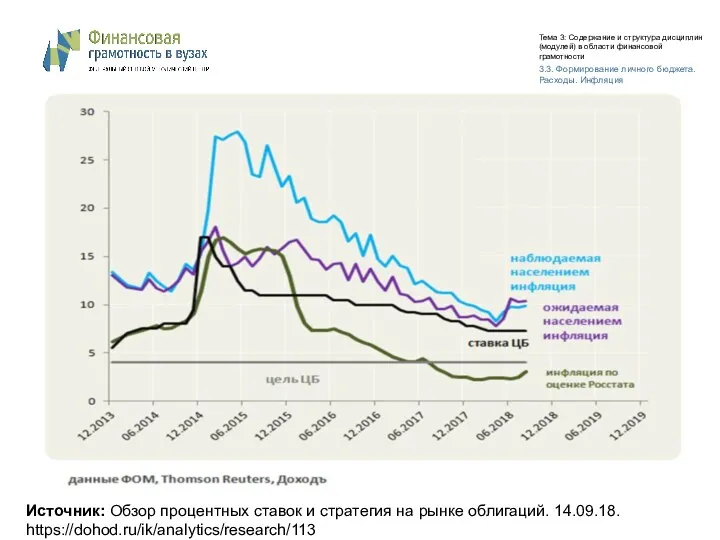

Индексы

от Банка России

Тема 3: Содержание и структура дисциплин (модулей) в

Индексы

от Банка России

Тема 3: Содержание и структура дисциплин (модулей) в

Тема 3: Содержание и структура дисциплин (модулей) в области финансовой грамотности

3.3.

Тема 3: Содержание и структура дисциплин (модулей) в области финансовой грамотности

3.3.

Средняя процентная ставка по вкладам 10 крупнейших банков России по объему

Средняя процентная ставка по вкладам 10 крупнейших банков России по объему

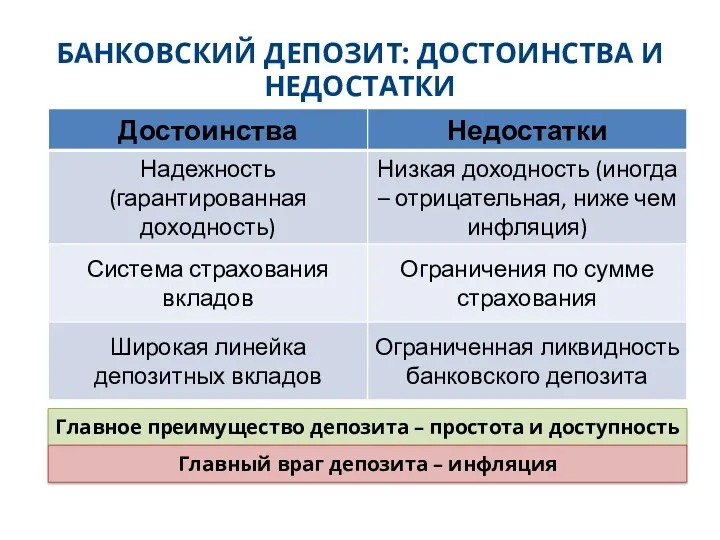

БАНКОВСКИЙ ДЕПОЗИТ: ДОСТОИНСТВА И НЕДОСТАТКИ

Главное преимущество депозита – простота и доступность

Главный

Главное преимущество депозита – простота и доступность

Главный

Терминология

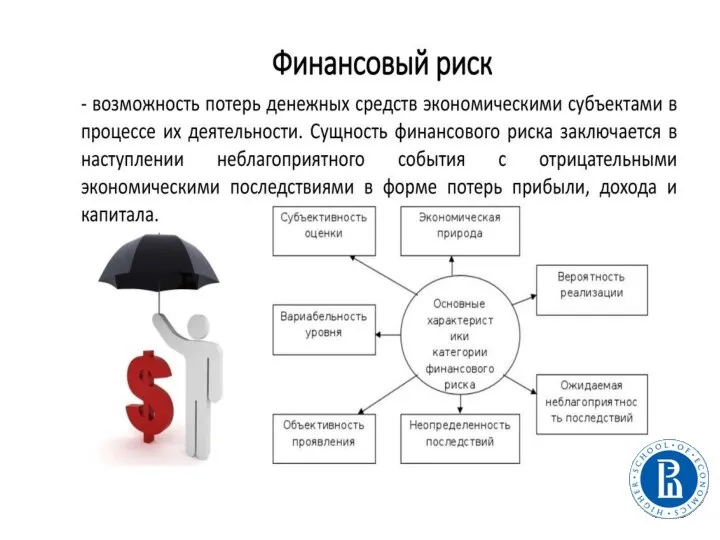

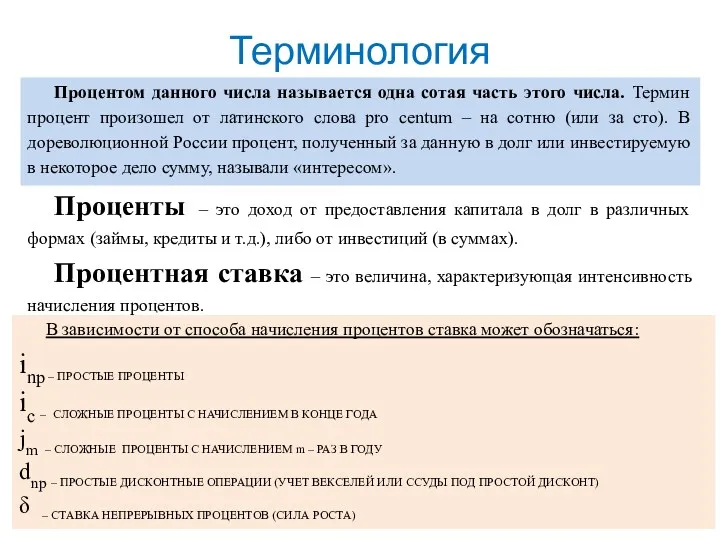

Процентом данного числа называется одна сотая часть этого числа. Термин процент

Терминология

Процентом данного числа называется одна сотая часть этого числа. Термин процент

Терминология

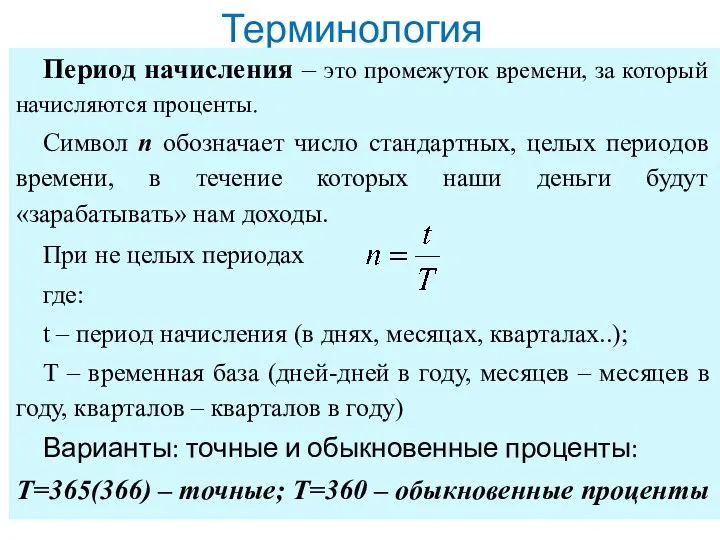

Период начисления – это промежуток времени, за который начисляются проценты.

Символ n

Терминология

Период начисления – это промежуток времени, за который начисляются проценты.

Символ n

Терминология

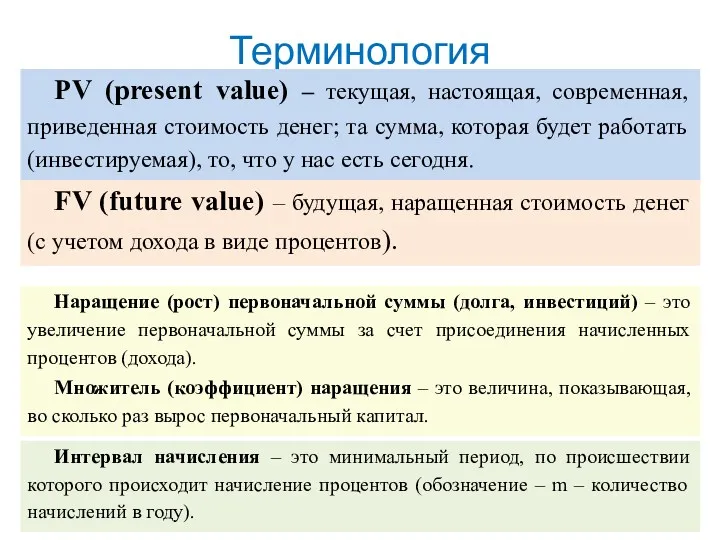

PV (present value) – текущая, настоящая, современная, приведенная стоимость денег; та

Терминология

PV (present value) – текущая, настоящая, современная, приведенная стоимость денег; та

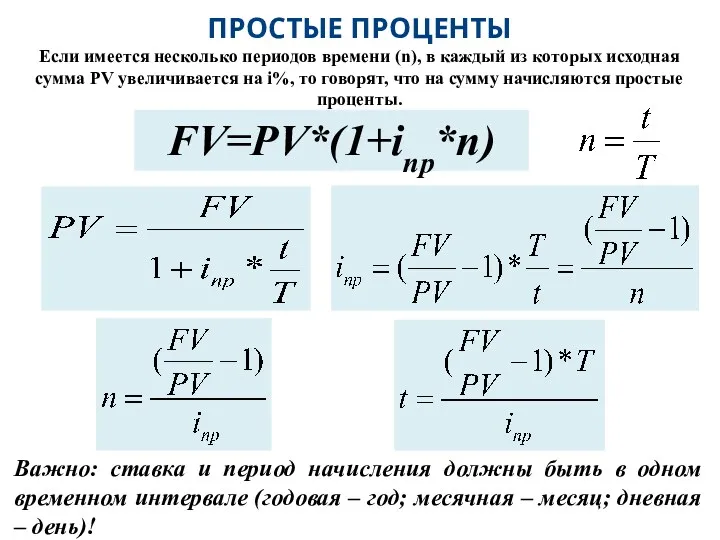

ПРОСТЫЕ ПРОЦЕНТЫ

Если имеется несколько периодов времени (n), в каждый из которых

ПРОСТЫЕ ПРОЦЕНТЫ

Если имеется несколько периодов времени (n), в каждый из которых

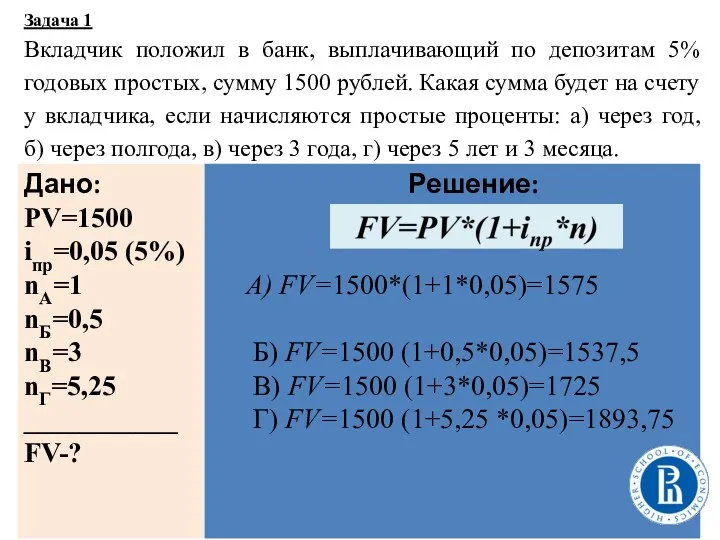

Задача 1

Вкладчик положил в банк, выплачивающий по депозитам 5% годовых

Задача 1

Вкладчик положил в банк, выплачивающий по депозитам 5% годовых

Задача 1

Вкладчик положил в банк, выплачивающий по депозитам 5% годовых

Задача 1

Вкладчик положил в банк, выплачивающий по депозитам 5% годовых

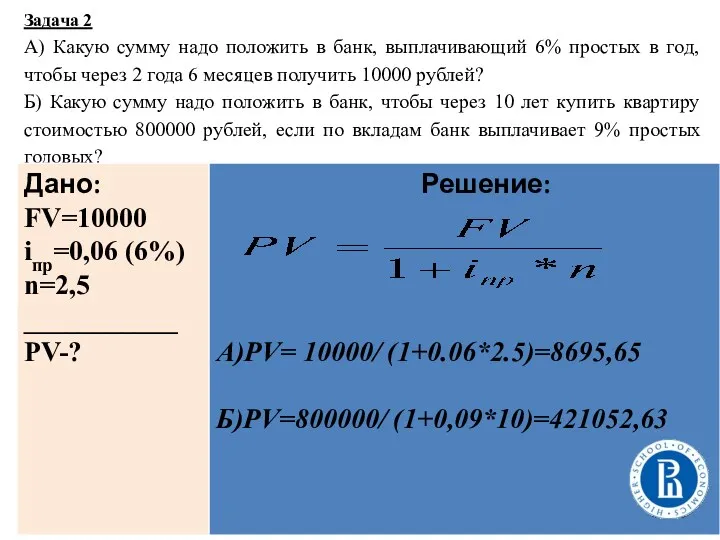

Задача 2

А) Какую сумму надо положить в банк, выплачивающий 6%

Задача 2

А) Какую сумму надо положить в банк, выплачивающий 6%

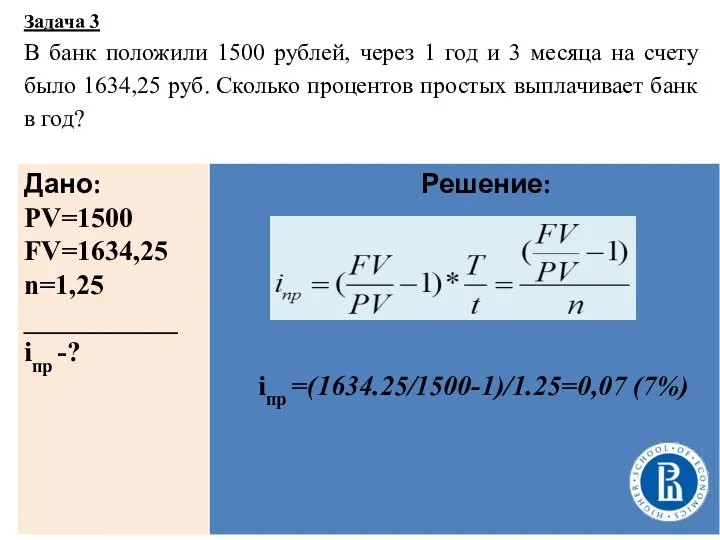

Задача 3

В банк положили 1500 рублей, через 1 год и

Задача 3

В банк положили 1500 рублей, через 1 год и

Задача 3

В банк положили 1500 рублей, через 1 год и

Задача 3

В банк положили 1500 рублей, через 1 год и

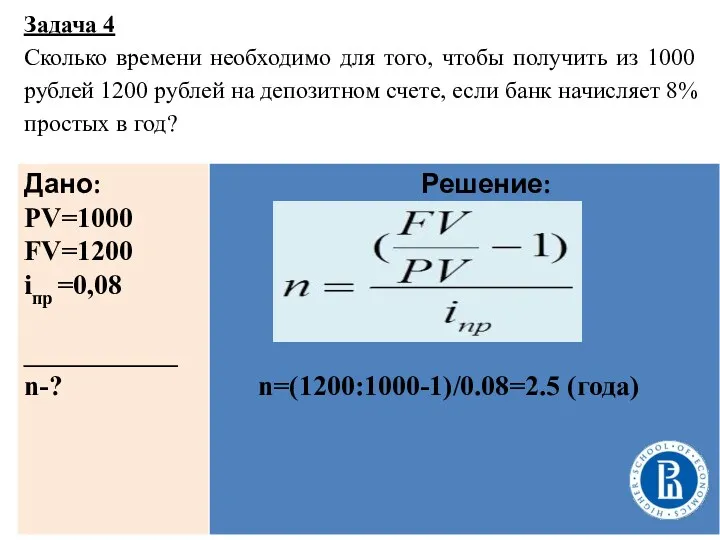

Задача 4

Сколько времени необходимо для того, чтобы получить из 1000 рублей

Задача 4

Сколько времени необходимо для того, чтобы получить из 1000 рублей

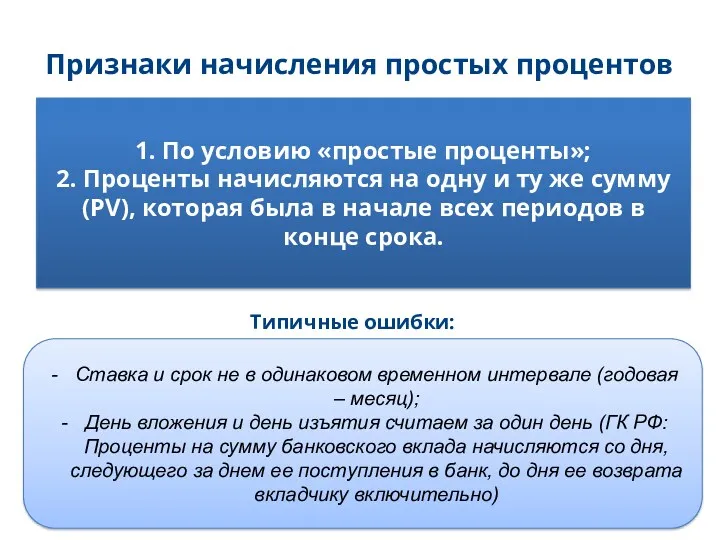

Признаки начисления простых процентов

1. По условию «простые проценты»;

2. Проценты начисляются на

Признаки начисления простых процентов

1. По условию «простые проценты»;

2. Проценты начисляются на

По кредитам под простой процент требуется определять величину одного платежа (разовой

По кредитам под простой процент требуется определять величину одного платежа (разовой

Задача 6

Покупатель приобрел холодильник, цена которого 20000 руб., в кредит, уплатив

Задача 6

Покупатель приобрел холодильник, цена которого 20000 руб., в кредит, уплатив

Простым дисконтом называется процентный доход, вычитаемый из ссуды в момент ее

Простым дисконтом называется процентный доход, вычитаемый из ссуды в момент ее

Задача 7

Финансовая компания дает ссуду 5000 рублей на 3 года под

Задача 7

Финансовая компания дает ссуду 5000 рублей на 3 года под

Задача 7

Финансовая компания дает ссуду 5000 рублей на 3 года под

Задача 7

Финансовая компания дает ссуду 5000 рублей на 3 года под

Задача 10

Тратта (переводной вексель) выдана на 10000 рублей с уплатой 15

Задача 10

Тратта (переводной вексель) выдана на 10000 рублей с уплатой 15

Признаки простых дисконтных операций

1. По условию «ссуда под простой дисконт»;

2. Задача

Признаки простых дисконтных операций

1. По условию «ссуда под простой дисконт»;

2. Задача

Дополнительные задачи:

1. М.Е. Салтыков-Щедрин описывает в «Господах Головлевых» такую сцену:

«Порфирий Владимирович сидит

Дополнительные задачи:

1. М.Е. Салтыков-Щедрин описывает в «Господах Головлевых» такую сцену:

«Порфирий Владимирович сидит

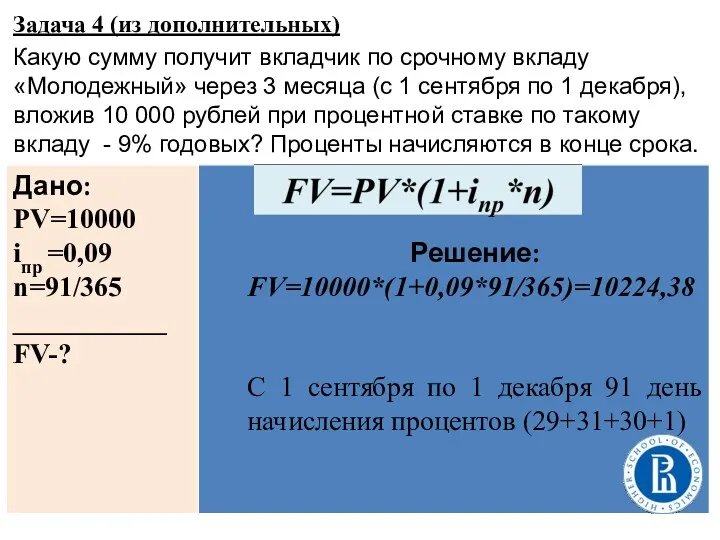

Задача 4 (из дополнительных)

Какую сумму получит вкладчик по срочному вкладу «Молодежный»

Задача 4 (из дополнительных)

Какую сумму получит вкладчик по срочному вкладу «Молодежный»

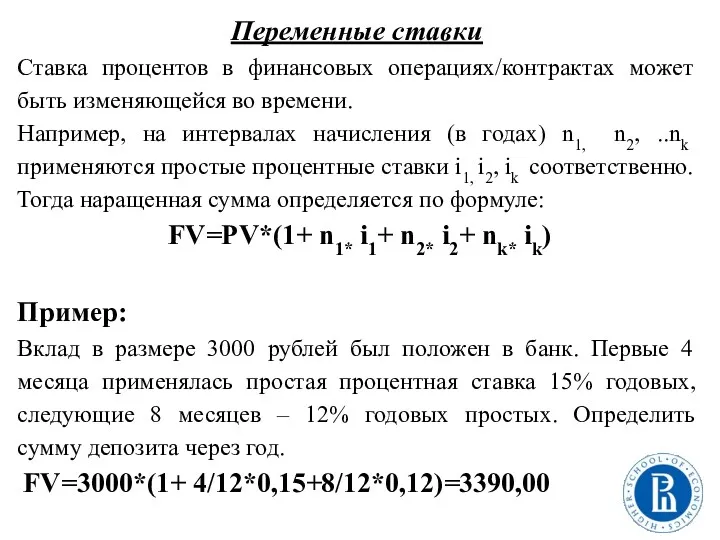

Переменные ставки

Ставка процентов в финансовых операциях/контрактах может быть изменяющейся во времени.

Переменные ставки

Ставка процентов в финансовых операциях/контрактах может быть изменяющейся во времени.

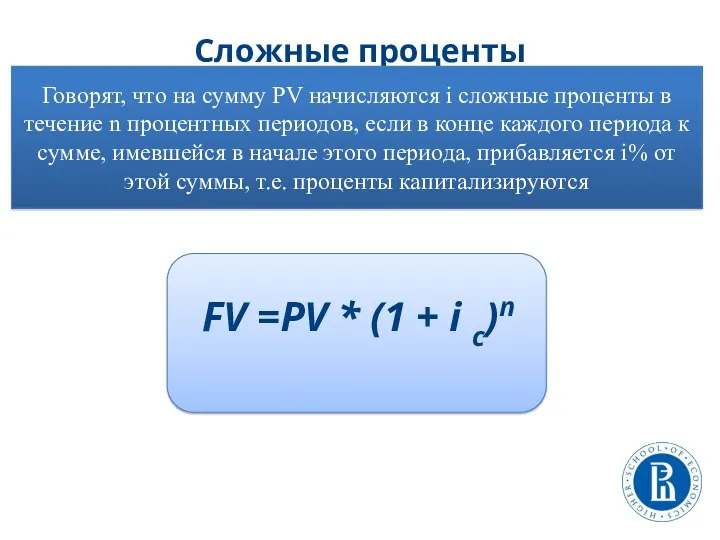

Сложные проценты

Говорят, что на сумму РV начисляются i сложные проценты в

Сложные проценты

Говорят, что на сумму РV начисляются i сложные проценты в

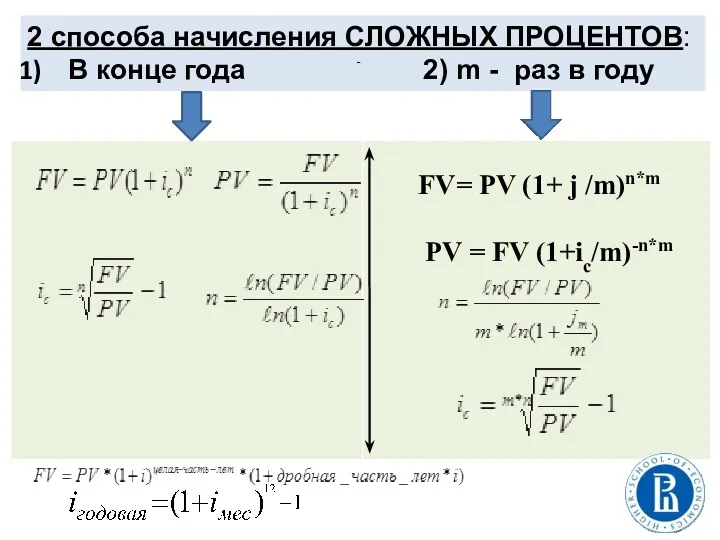

2 способа начисления СЛОЖНЫХ ПРОЦЕНТОВ:

В конце года 2) m - раз в

2 способа начисления СЛОЖНЫХ ПРОЦЕНТОВ:

В конце года 2) m - раз в

СЛОЖНЫЕ ПРОЦЕНТЫ

СЛОЖНЫЕ ПРОЦЕНТЫ

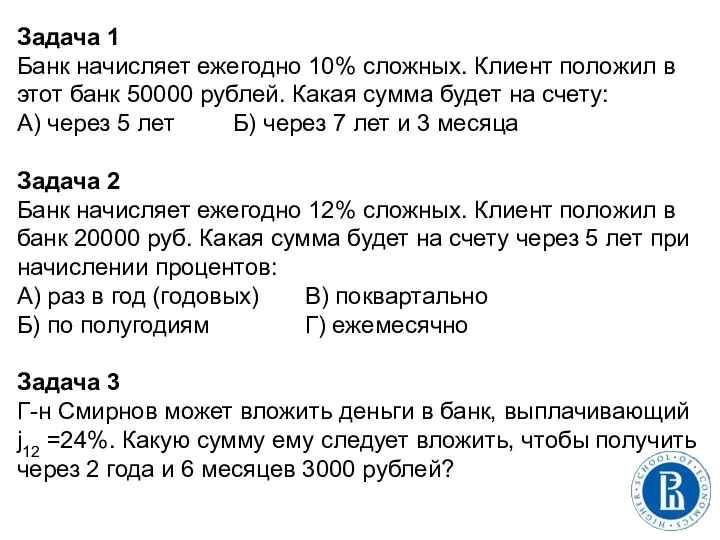

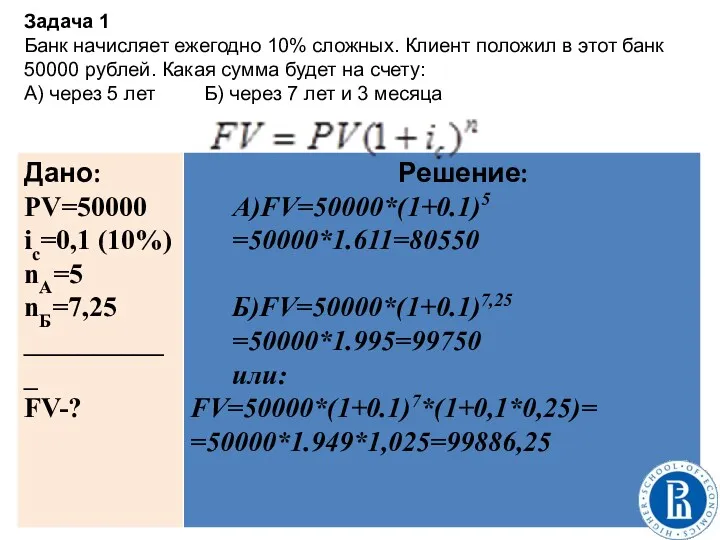

Задача 1

Банк начисляет ежегодно 10% сложных. Клиент положил в этот банк

Задача 1

Банк начисляет ежегодно 10% сложных. Клиент положил в этот банк

Задача 4

Г-н Филиппов хочет вложить 5000 рублей, чтобы через 2 года

Задача 4

Г-н Филиппов хочет вложить 5000 рублей, чтобы через 2 года

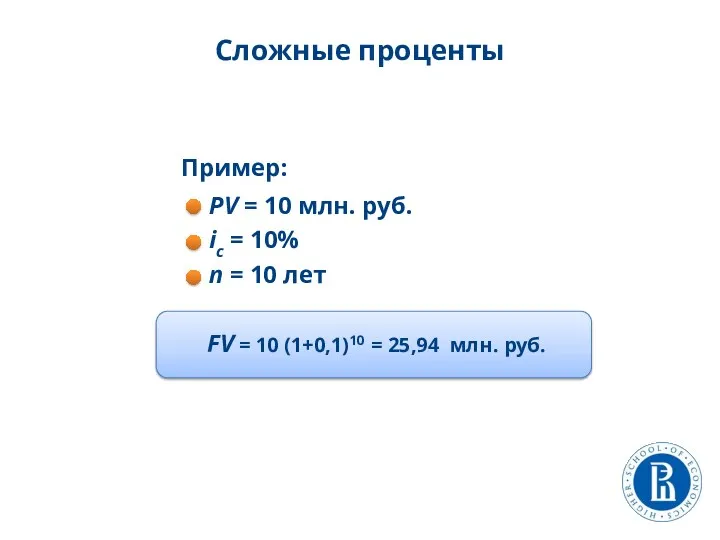

Сложные проценты

Пример:

PV = 10 млн. руб.

ic = 10%

n = 10

Сложные проценты

Пример:

PV = 10 млн. руб.

ic = 10%

n = 10

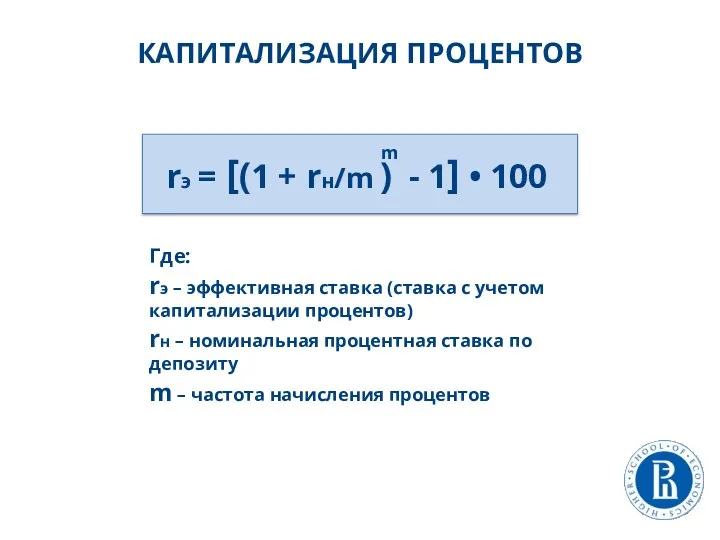

КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ

Где:

rэ – эффективная ставка (ставка с учетом капитализации процентов)

rн

Где:

rэ – эффективная ставка (ставка с учетом капитализации процентов)

rн

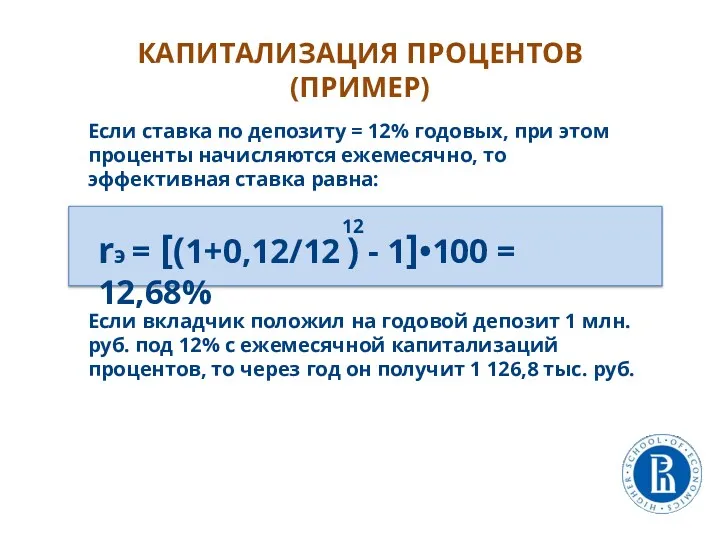

КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ

(ПРИМЕР)

Если ставка по депозиту = 12% годовых, при этом

(ПРИМЕР)

Если ставка по депозиту = 12% годовых, при этом

Задача 1

Банк начисляет ежегодно 10% сложных. Клиент положил в этот банк

Задача 1

Банк начисляет ежегодно 10% сложных. Клиент положил в этот банк

Задача 2

Банк начисляет ежегодно 12% сложных. Клиент положил в банк 20000

Задача 2

Банк начисляет ежегодно 12% сложных. Клиент положил в банк 20000

Задача 3

Г-н Смирнов может вложить деньги в банк, выплачивающий j12 =24%.

Задача 3

Г-н Смирнов может вложить деньги в банк, выплачивающий j12 =24%.

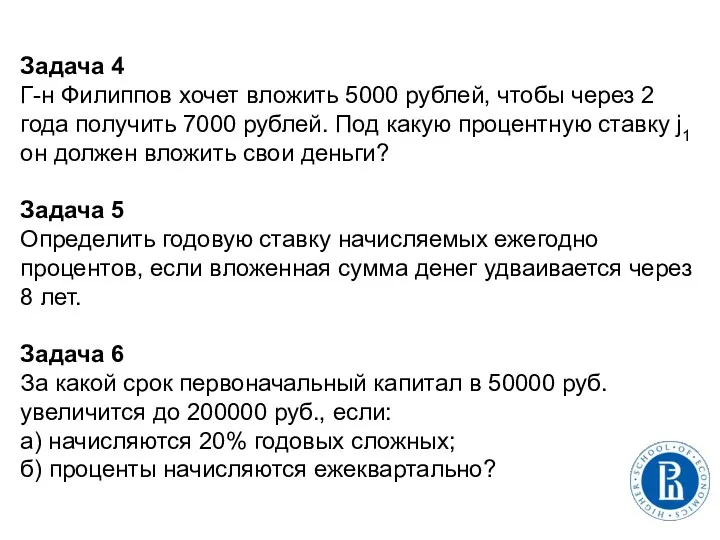

Задача 4

Г-н Филиппов хочет вложить 5000 рублей, чтобы через 2 года

Задача 4

Г-н Филиппов хочет вложить 5000 рублей, чтобы через 2 года

Задача 5

Определить годовую ставку начисляемых ежегодно процентов, если вложенная сумма денег

Задача 5

Определить годовую ставку начисляемых ежегодно процентов, если вложенная сумма денег

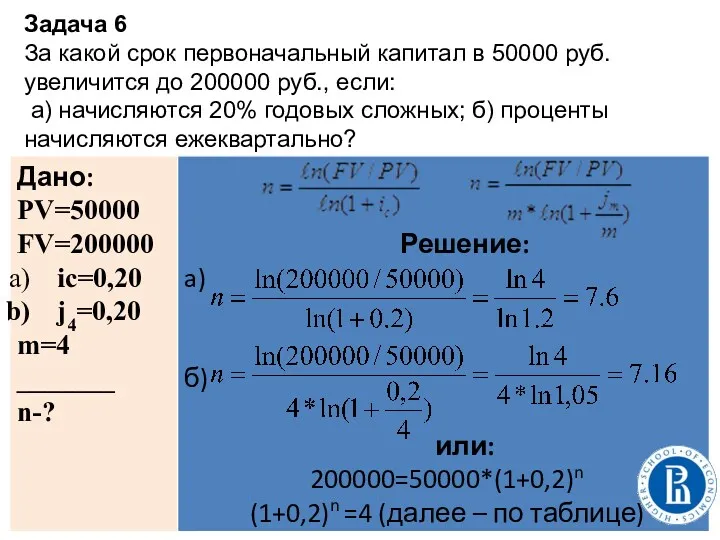

Задача 6

За какой срок первоначальный капитал в 50000 руб. увеличится до

Задача 6

За какой срок первоначальный капитал в 50000 руб. увеличится до

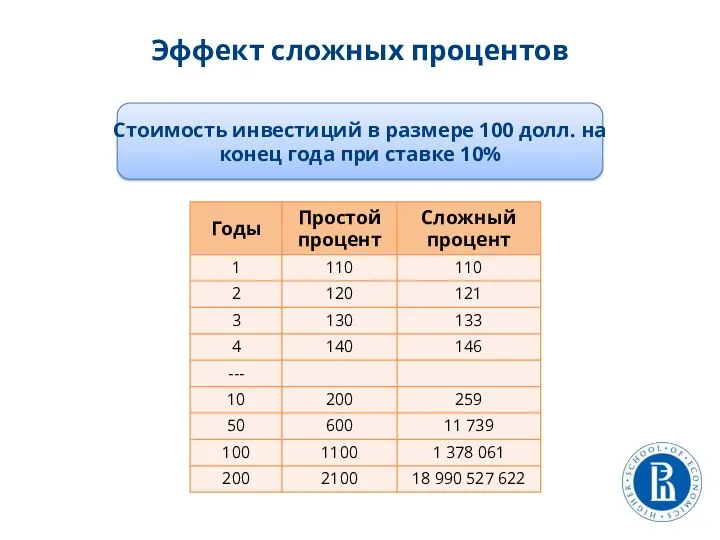

Эффект сложных процентов

Эффект сложных процентов

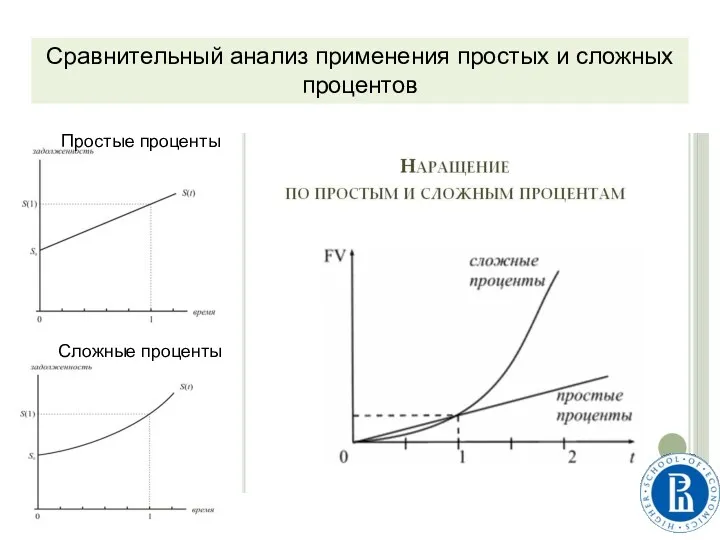

Сравнительный анализ применения простых и сложных процентов

Простые проценты

Сложные проценты

Сравнительный анализ применения простых и сложных процентов

Простые проценты

Сложные проценты

Интересные наблюдения известных людей

Метод сложных процентов всегда интриговал людей

Известный экономист Джон

Интересные наблюдения известных людей

Метод сложных процентов всегда интриговал людей

Известный экономист Джон

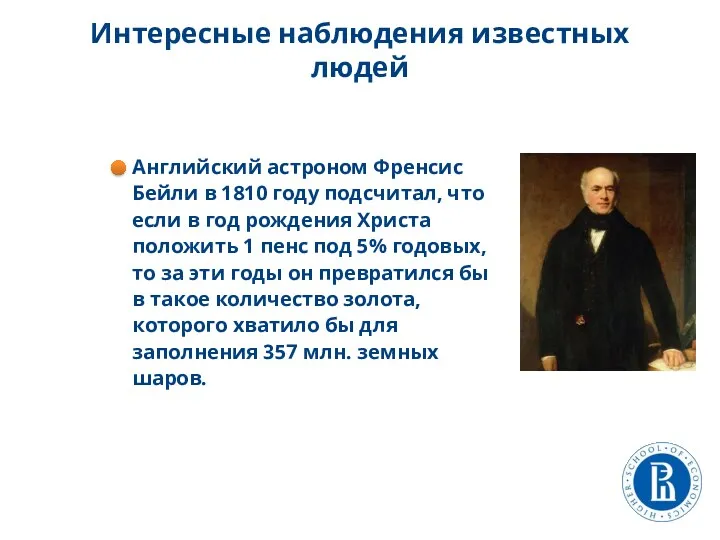

Интересные наблюдения известных людей

Английский астроном Френсис Бейли в 1810 году подсчитал,

Интересные наблюдения известных людей

Английский астроном Френсис Бейли в 1810 году подсчитал,

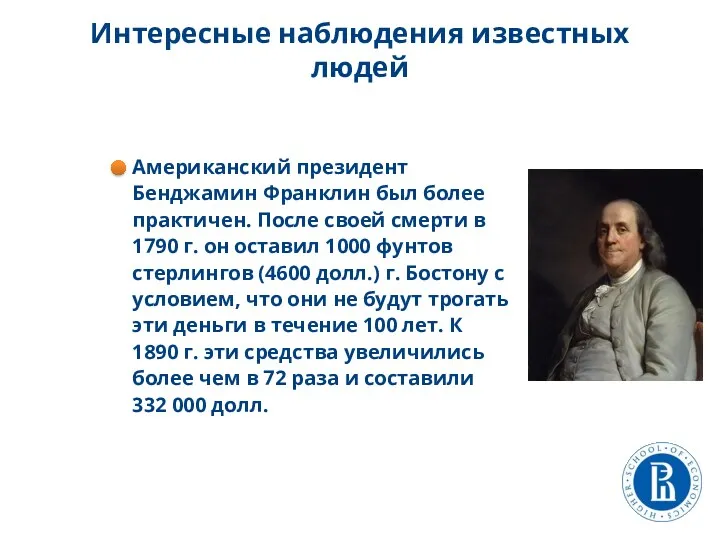

Интересные наблюдения известных людей

Американский президент Бенджамин Франклин был более практичен. После

Интересные наблюдения известных людей

Американский президент Бенджамин Франклин был более практичен. После

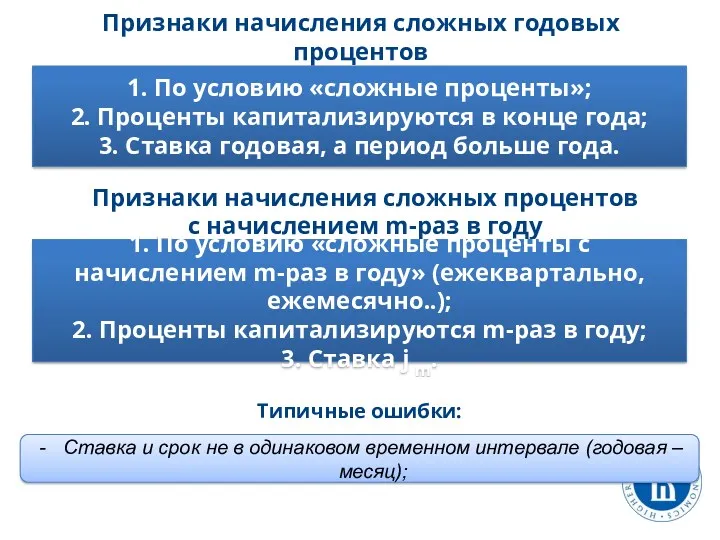

Признаки начисления сложных годовых процентов

1. По условию «сложные проценты»;

2. Проценты капитализируются

Признаки начисления сложных годовых процентов

1. По условию «сложные проценты»;

2. Проценты капитализируются

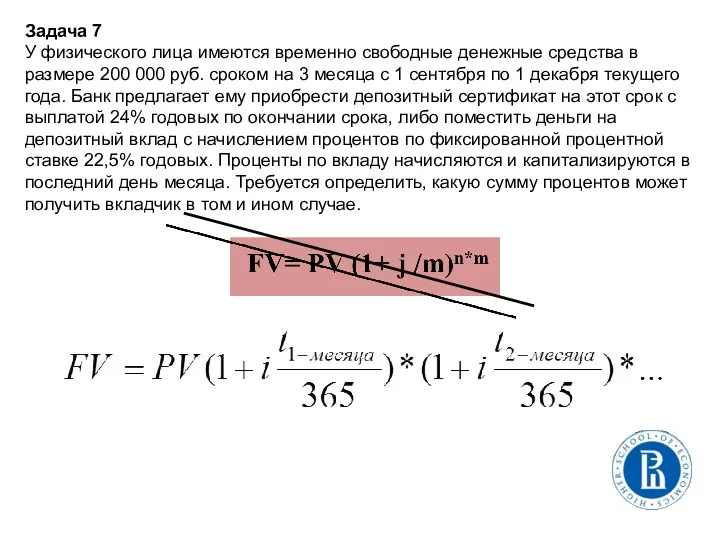

Задача 7

У физического лица имеются временно свободные денежные средства в размере

Задача 7

У физического лица имеются временно свободные денежные средства в размере

Срок =29 дней в сентябре+31 день в октябре+30 дней в ноябре+

+1

Срок =29 дней в сентябре+31 день в октябре+30 дней в ноябре+

+1

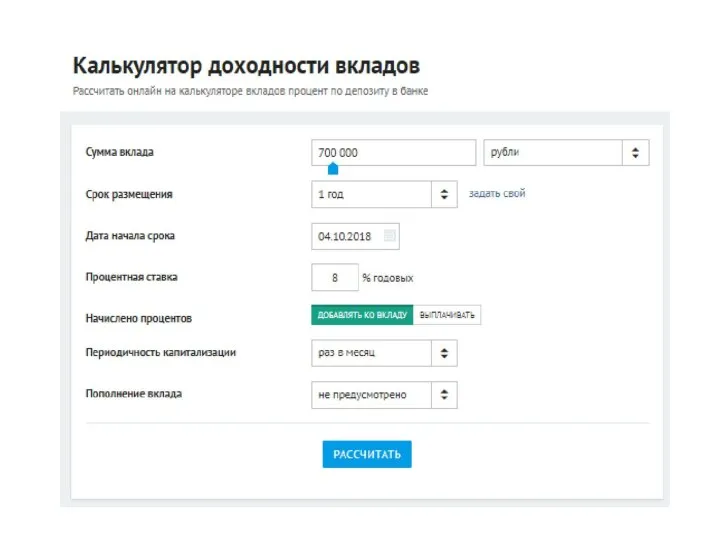

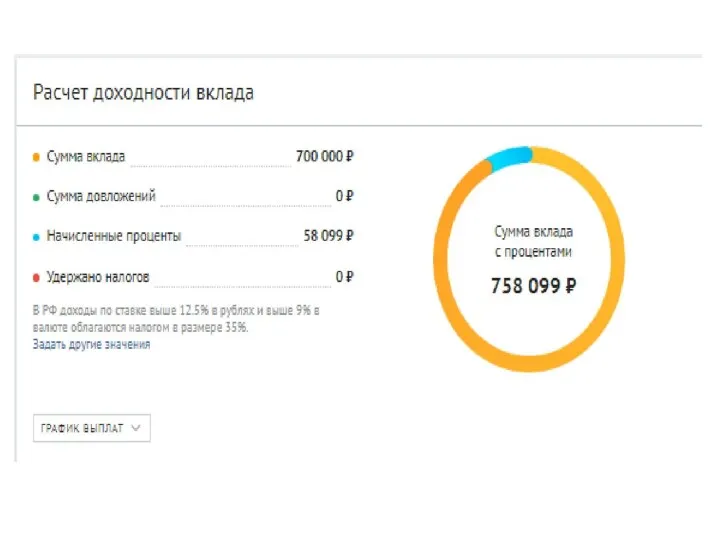

http://www.banki.ru/services/calculators/deposits/

http://www.banki.ru/services/calculators/deposits/

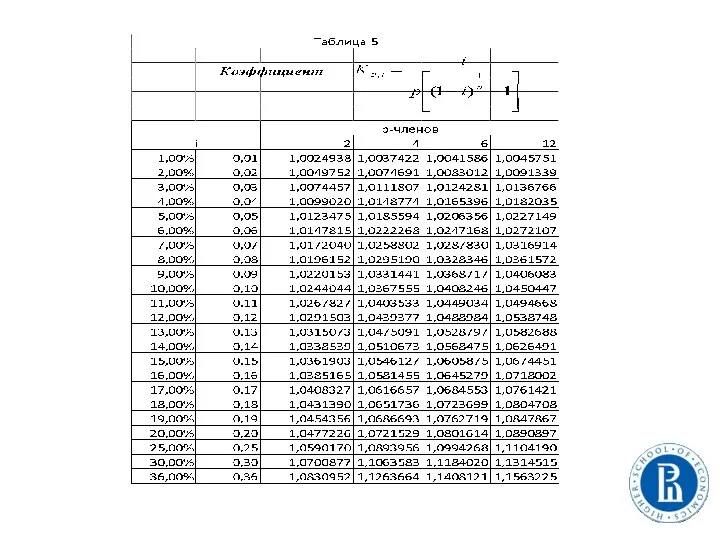

Сложная и простая:

Простая и сложная

с начислением m раз в год:

Сложная и простая:

Простая и сложная

с начислением m раз в год:

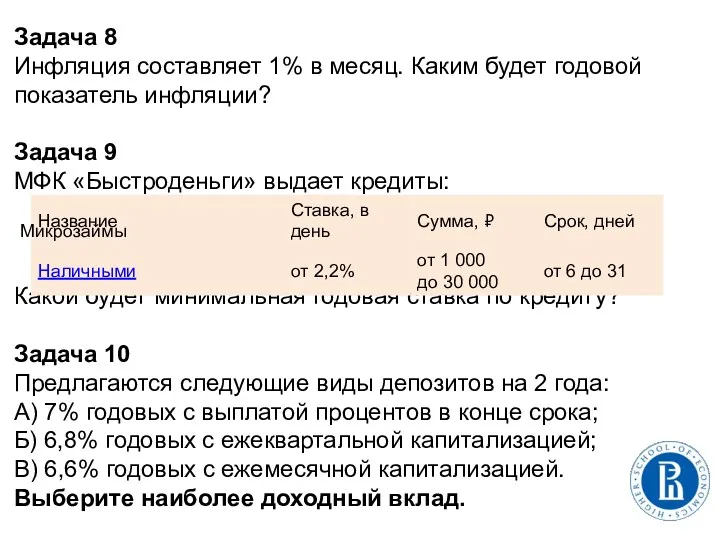

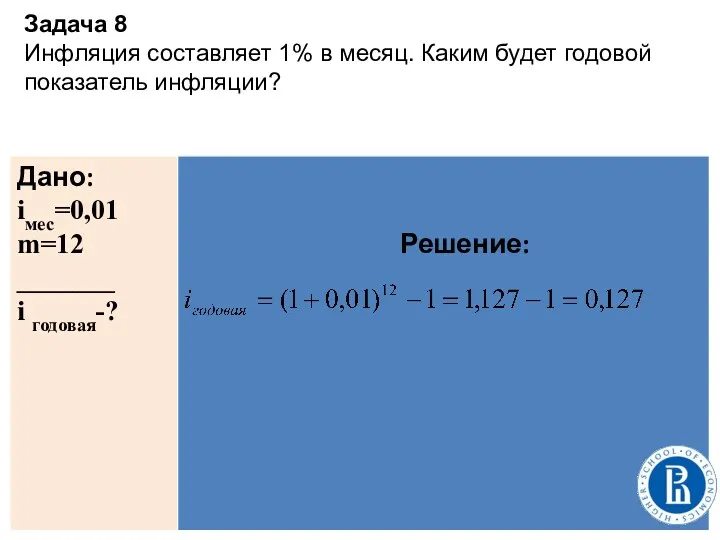

Задача 8

Инфляция составляет 1% в месяц. Каким будет годовой показатель инфляции?

Задача

Задача 8

Инфляция составляет 1% в месяц. Каким будет годовой показатель инфляции?

Задача

Задача 8

Инфляция составляет 1% в месяц. Каким будет годовой показатель инфляции?

Задача 8

Инфляция составляет 1% в месяц. Каким будет годовой показатель инфляции?

Задача 9

МФК «Быстроденьги» выдает кредиты:

Какой будет минимальная годовая ставка по кредиту?

Задача 9

МФК «Быстроденьги» выдает кредиты:

Какой будет минимальная годовая ставка по кредиту?

Задача 10

Предлагаются следующие виды депозитов на 2 года:

А) 7% годовых с

Задача 10

Предлагаются следующие виды депозитов на 2 года:

А) 7% годовых с

Задачи, в которых имеются несколько потоков (вложений и изъятий, отрицательных и

Задачи, в которых имеются несколько потоков (вложений и изъятий, отрицательных и

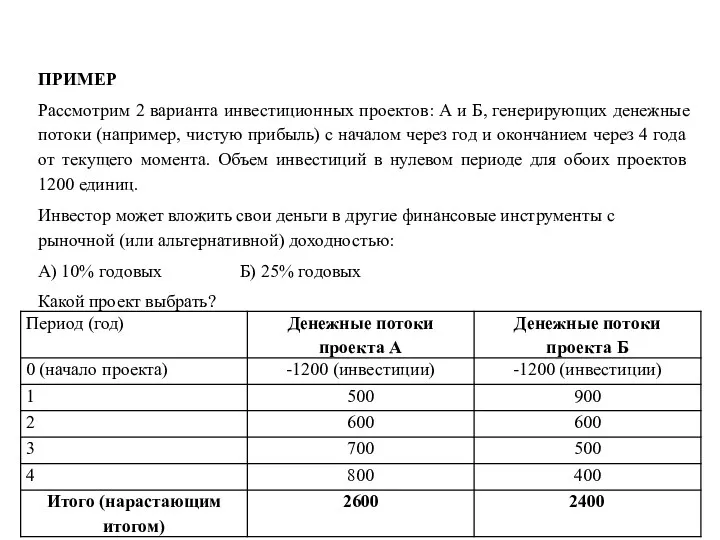

ПРИМЕР

Рассмотрим 2 варианта инвестиционных проектов: А и Б, генерирующих денежные потоки

ПРИМЕР

Рассмотрим 2 варианта инвестиционных проектов: А и Б, генерирующих денежные потоки

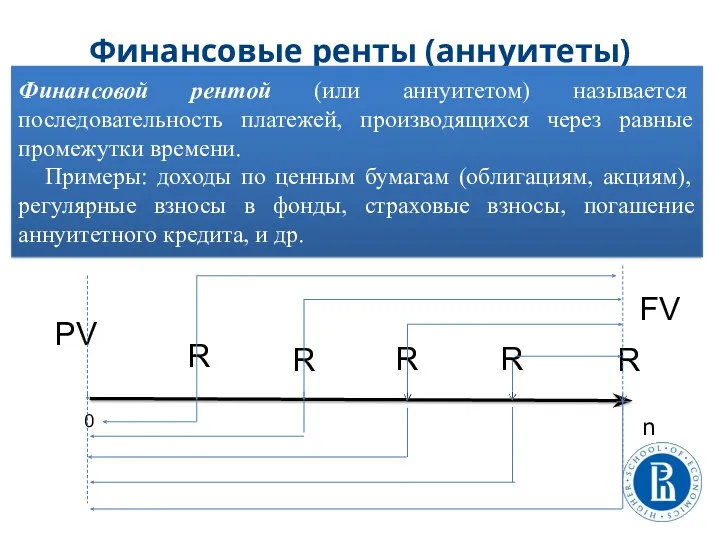

Финансовые ренты (аннуитеты)

Финансовой рентой (или аннуитетом) называется последовательность платежей, производящихся через

Финансовые ренты (аннуитеты)

Финансовой рентой (или аннуитетом) называется последовательность платежей, производящихся через

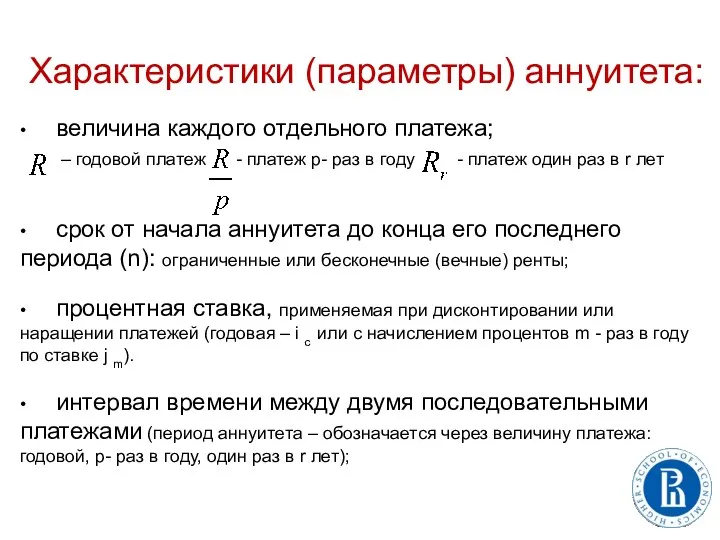

Характеристики (параметры) аннуитета:

• величина каждого отдельного платежа;

– годовой платеж - платеж p-

Характеристики (параметры) аннуитета:

• величина каждого отдельного платежа;

– годовой платеж - платеж p-

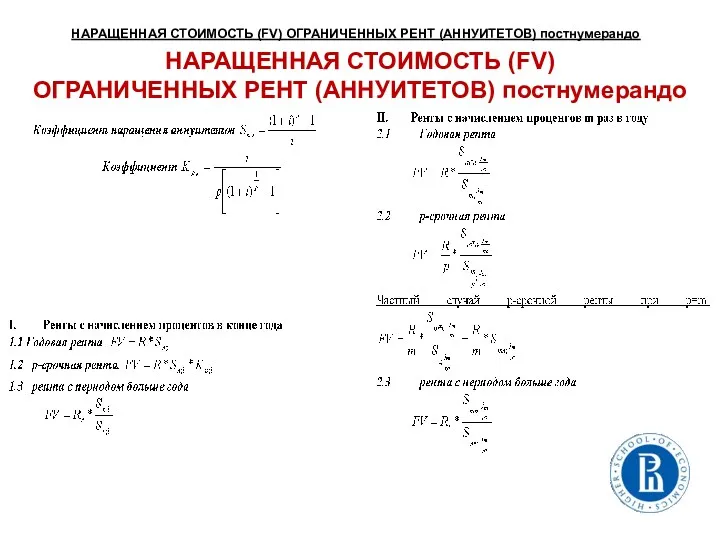

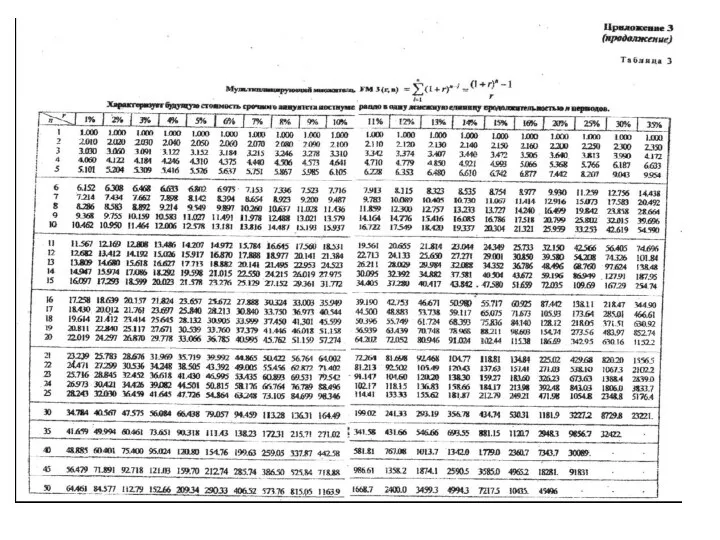

НАРАЩЕННАЯ СТОИМОСТЬ (FV) ОГРАНИЧЕННЫХ РЕНТ (АННУИТЕТОВ) постнумерандо

НАРАЩЕННАЯ СТОИМОСТЬ (FV)

ОГРАНИЧЕННЫХ

НАРАЩЕННАЯ СТОИМОСТЬ (FV) ОГРАНИЧЕННЫХ РЕНТ (АННУИТЕТОВ) постнумерандо

НАРАЩЕННАЯ СТОИМОСТЬ (FV)

ОГРАНИЧЕННЫХ

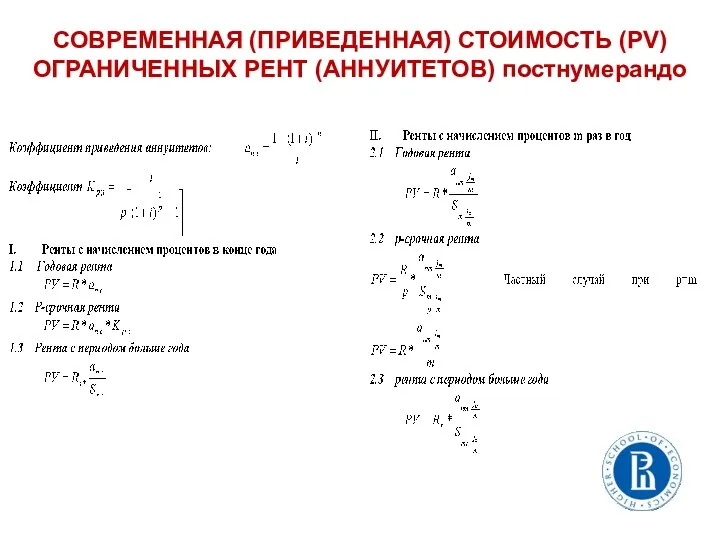

СОВРЕМЕННАЯ (ПРИВЕДЕННАЯ) СТОИМОСТЬ (PV)

ОГРАНИЧЕННЫХ РЕНТ (АННУИТЕТОВ) постнумерандо

СОВРЕМЕННАЯ (ПРИВЕДЕННАЯ) СТОИМОСТЬ (PV)

ОГРАНИЧЕННЫХ РЕНТ (АННУИТЕТОВ) постнумерандо

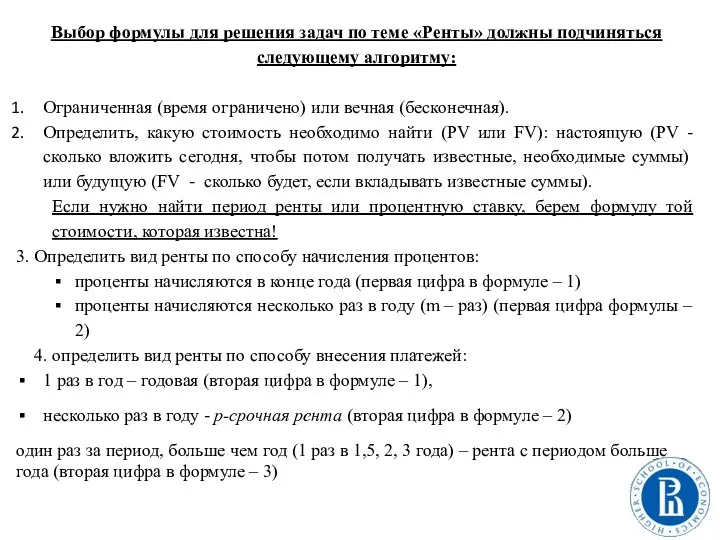

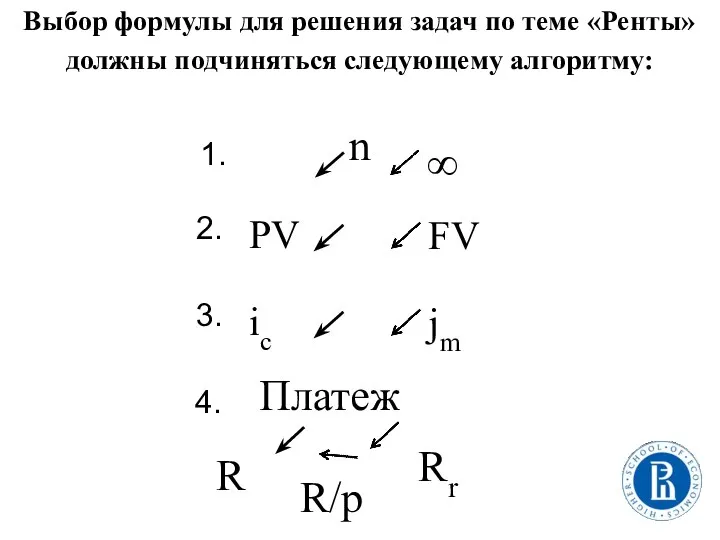

Выбор формулы для решения задач по теме «Ренты» должны подчиняться следующему

Выбор формулы для решения задач по теме «Ренты» должны подчиняться следующему

Выбор формулы для решения задач по теме «Ренты» должны подчиняться следующему

Выбор формулы для решения задач по теме «Ренты» должны подчиняться следующему

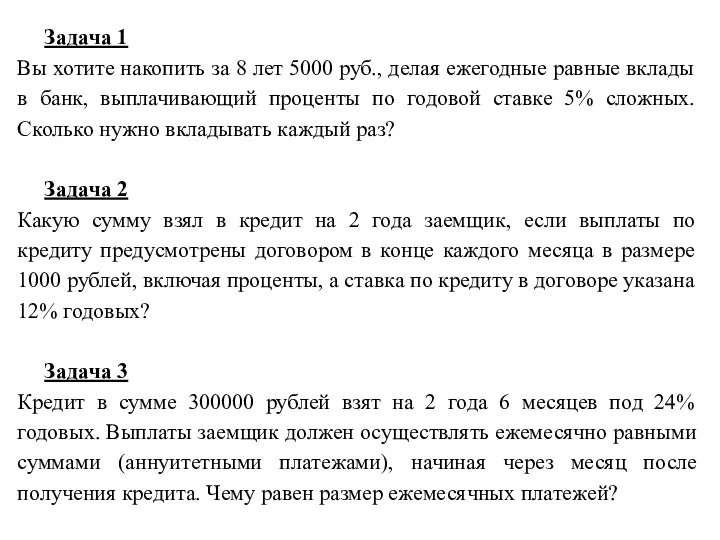

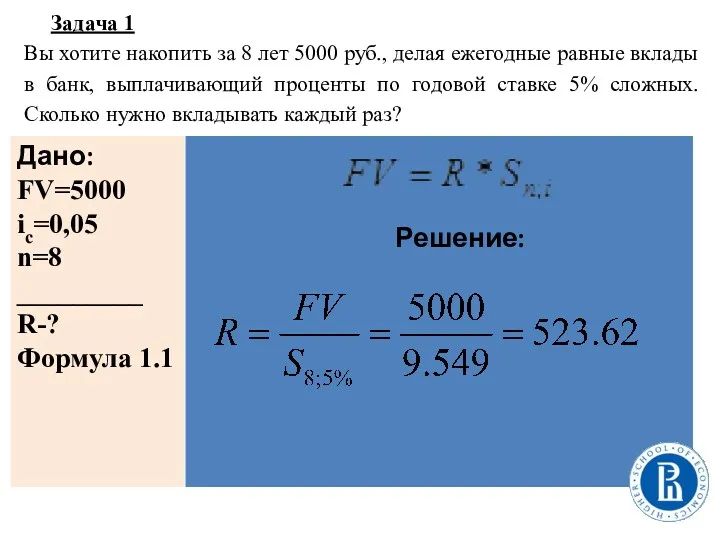

Задача 1

Вы хотите накопить за 8 лет 5000 руб., делая ежегодные

Задача 1

Вы хотите накопить за 8 лет 5000 руб., делая ежегодные

Задача 1

Вы хотите накопить за 8 лет 5000 руб., делая ежегодные

Задача 1

Вы хотите накопить за 8 лет 5000 руб., делая ежегодные

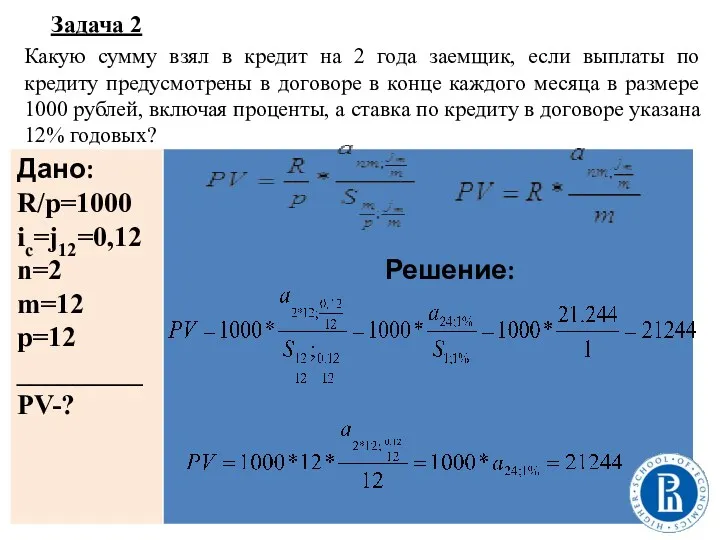

Задача 2

Какую сумму взял в кредит на 2 года заемщик, если

Задача 2

Какую сумму взял в кредит на 2 года заемщик, если

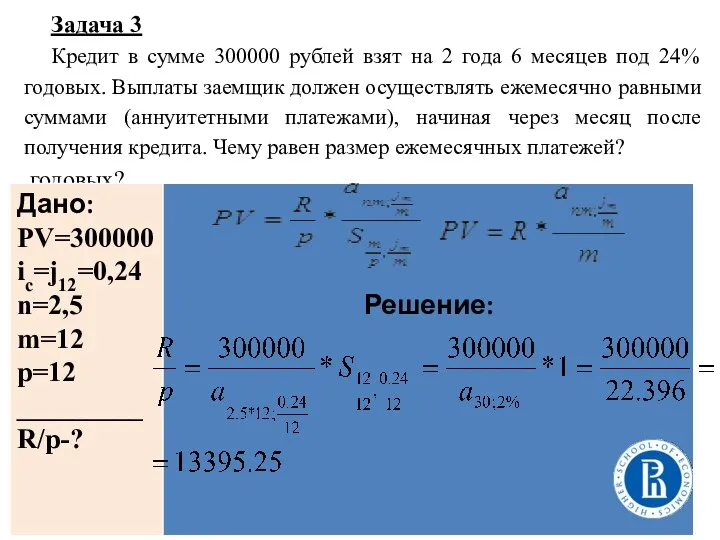

Задача 3

Кредит в сумме 300000 рублей взят на 2 года 6

Задача 3

Кредит в сумме 300000 рублей взят на 2 года 6

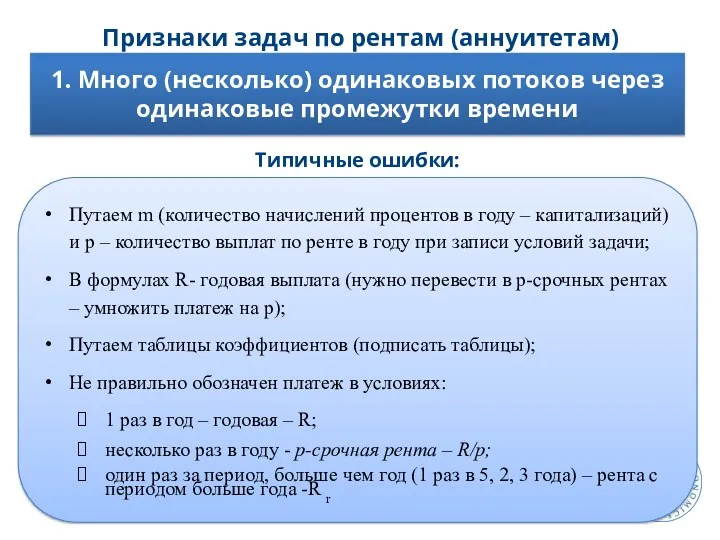

Признаки задач по рентам (аннуитетам)

1. Много (несколько) одинаковых потоков через одинаковые

Признаки задач по рентам (аннуитетам)

1. Много (несколько) одинаковых потоков через одинаковые

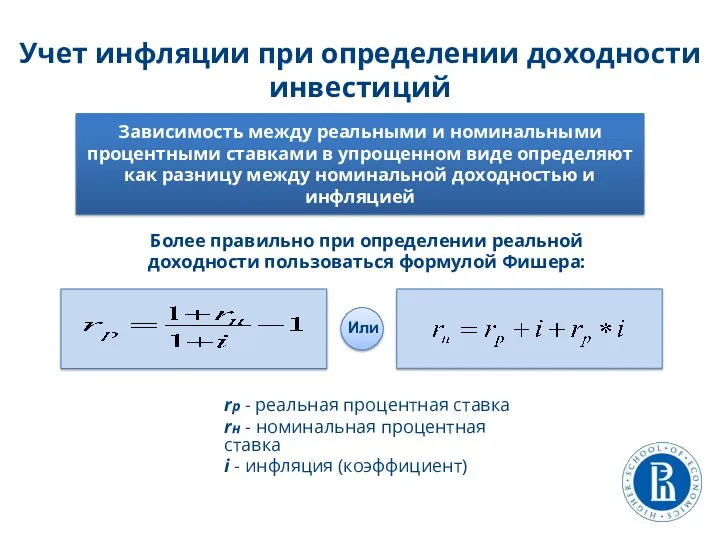

Учет инфляции при определении доходности инвестиций

Учет инфляции при определении доходности инвестиций

Учет инфляции при определении доходности инвестиций

Зависимость между реальными и номинальными процентными

Зависимость между реальными и номинальными процентными

Учет инфляции при определении доходности инвестиций (пример)

Исходные данные:

Номинальная доходность по инвестициям

Исходные данные:

Номинальная доходность по инвестициям

Пример расчета реальной доходности на основе потребительской корзины

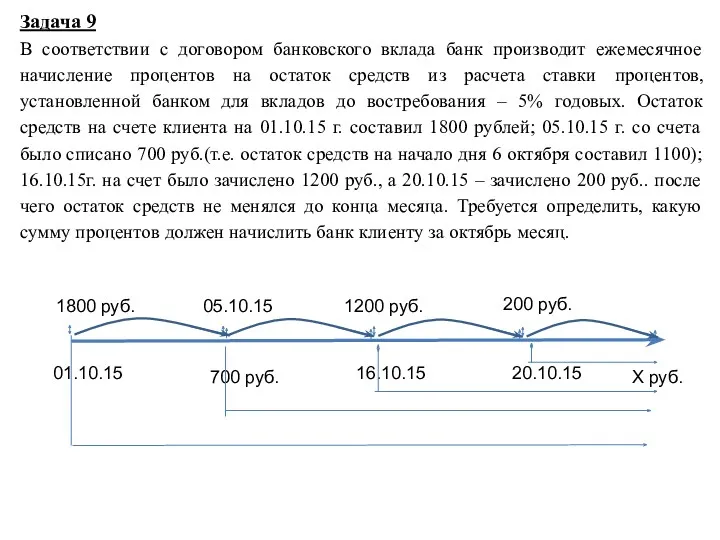

Задача 9

В соответствии с договором банковского вклада банк производит ежемесячное начисление

Задача 9

В соответствии с договором банковского вклада банк производит ежемесячное начисление

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих)

Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих) Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл Метод функционально-стоимостного анализа

Метод функционально-стоимостного анализа Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Бюджетирование. Виды бюджетов

Бюджетирование. Виды бюджетов Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Локальний кшторис

Локальний кшторис Акцизы. Подакцизные товары

Акцизы. Подакцизные товары ПриватБанк и Payoneer

ПриватБанк и Payoneer Accounting

Accounting Договор займа и кредита

Договор займа и кредита Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Фінансова звітність підприємства

Фінансова звітність підприємства Функции финансов предприятия

Функции финансов предприятия Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Понятие мошенничество

Понятие мошенничество Принципы финансового моделирования

Принципы финансового моделирования Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Банковские услуги. 8 класс

Банковские услуги. 8 класс