- Налогообложение страховых организаций

Содержание

- 2. Налог на прибыль Нормативная база Глава 25 Налогового кодекса приказ ФНС России от 19.10.2016 N ММВ-7-3/572@

- 3. Доходы, не признаваемые для целей налогообложения прибыли страховой организации Имущество, полученное в виде вклада в уставный

- 4. Доходы, не признаваемые для целей налогообложения прибыли страховой организации Начиная с 01.01.2007, на основании пп. 3.4

- 5. Доходы, не признаваемые для целей налогообложения прибыли страховой организации СК ООО «Импульс» решила увеличить чистые активы

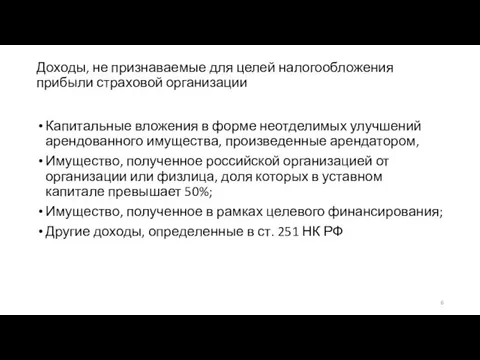

- 6. Доходы, не признаваемые для целей налогообложения прибыли страховой организации Капитальные вложения в форме неотделимых улучшений арендованного

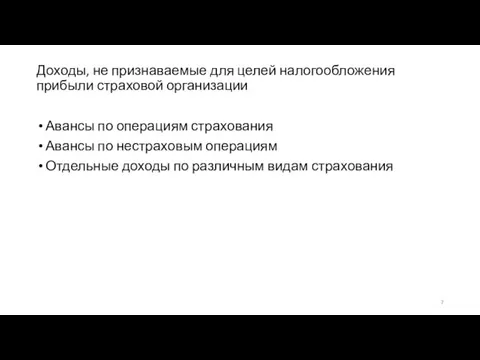

- 7. Доходы, не признаваемые для целей налогообложения прибыли страховой организации Авансы по операциям страхования Авансы по нестраховым

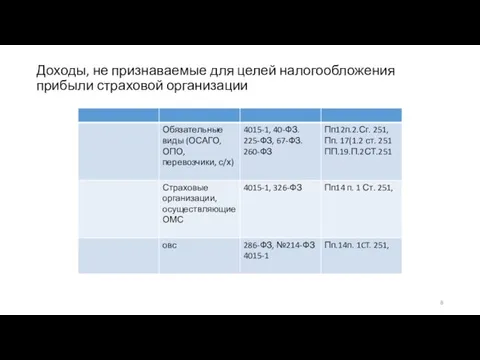

- 8. Доходы, не признаваемые для целей налогообложения прибыли страховой организации

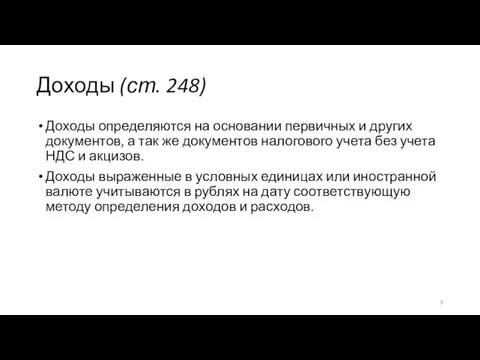

- 9. Доходы (ст. 248) Доходы определяются на основании первичных и других документов, а так же документов налогового

- 10. Доходы от реализации (ст. 249) Доходом от реализации признаются выручка от реализации ТРУ как собственного производства,

- 11. Доходы подразделяются на: Доходы от реализации; Внереализационные доходы. Доходы, от реализации страховой организации

- 12. Доходы от реализации включают в себя: Доходы от реализации ТРУ собственного производства; Доходы от реализации основных

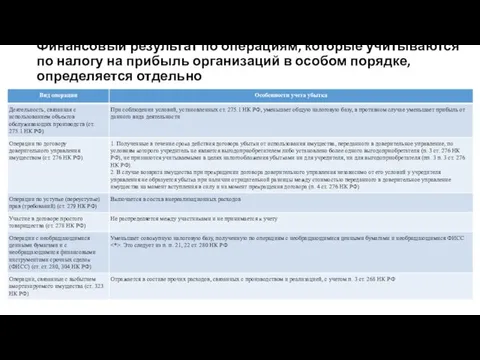

- 13. Финансовый результат по операциям, которые учитываются по налогу на прибыль организаций в особом порядке, определяется отдельно

- 14. Финансовый результат по операциям, которые учитываются по налогу на прибыль организаций в особом порядке, определяется отдельно

- 15. Некоторые виды оборудования можно амортизировать быстрее С 2019 года можно применять повышенный коэффициент 2 к норме

- 16. Основные средства Письмо Минфина России от 1 марта 2019 г. № 03-03-06/1/13587 В случае наличия у

- 17. Имущество Письмо Минфина России от 6 марта 2019 г. № 03-03-07/14527 В целях налогообложения прибыли организаций

- 18. объектов незавершенного строительства Письмо Минфина России от 14 марта 2019 г. № 03-03-06/2/16615, № 03-07-11/16750 Принимая

- 19. НМА Письмо Минфина России от 18 марта 2019 г. № 03-03-06/1/17688 В случае приобретения исключительных прав

- 20. Приобретение у иностранной организации товаров (работ, услуг) Письмо Минфина России от 18 марта 2019 г. №

- 21. Увеличение уставного капитала страховыми организациями

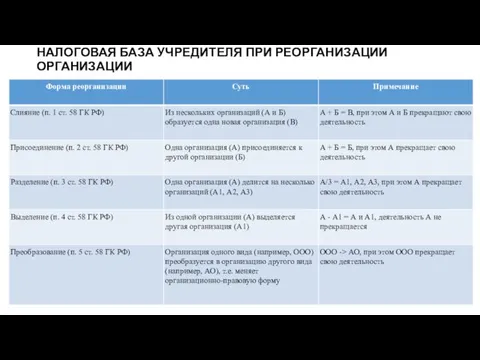

- 22. НАЛОГОВАЯ БАЗА УЧРЕДИТЕЛЯ ПРИ РЕОРГАНИЗАЦИИ ОРГАНИЗАЦИИ

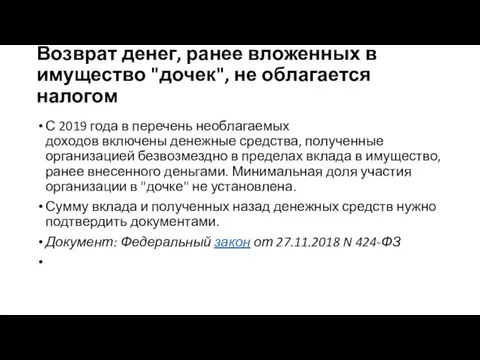

- 23. Возврат денег, ранее вложенных в имущество "дочек", не облагается налогом С 2019 года в перечень необлагаемых

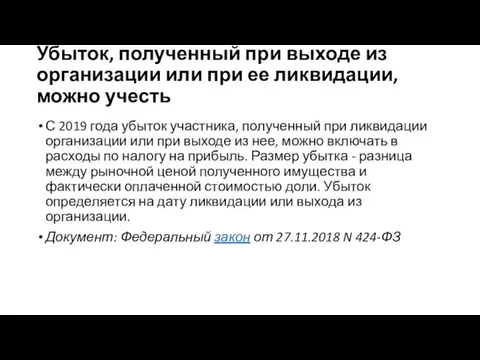

- 24. Убыток, полученный при выходе из организации или при ее ликвидации, можно учесть С 2019 года убыток

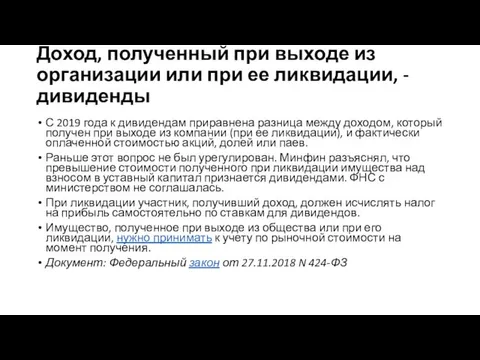

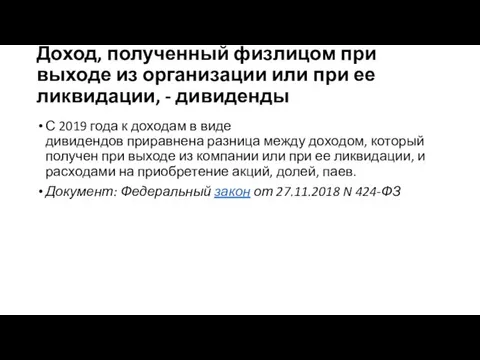

- 25. Доход, полученный при выходе из организации или при ее ликвидации, - дивиденды С 2019 года к

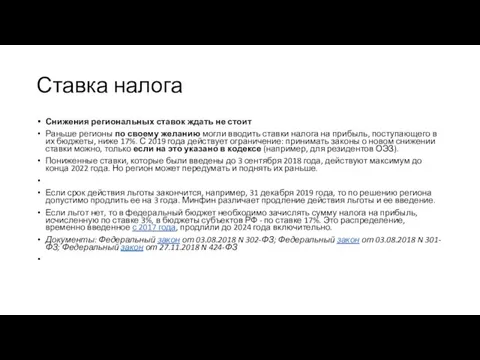

- 26. Ставка налога Снижения региональных ставок ждать не стоит Раньше регионы по своему желанию могли вводить ставки

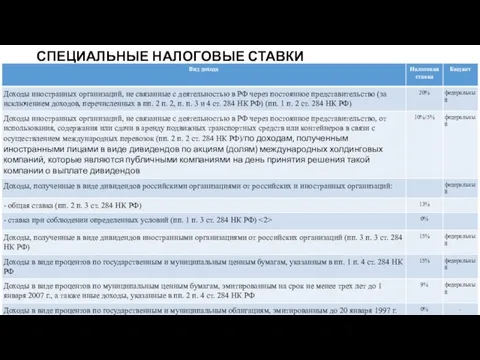

- 27. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ СТАВКИ

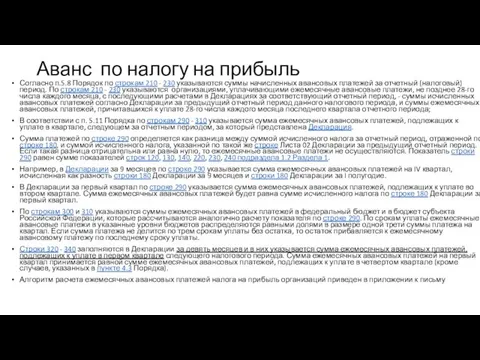

- 28. Аванс по налогу на прибыль Согласно п.5.8 Порядок по строкам 210 - 230 указываются суммы начисленных

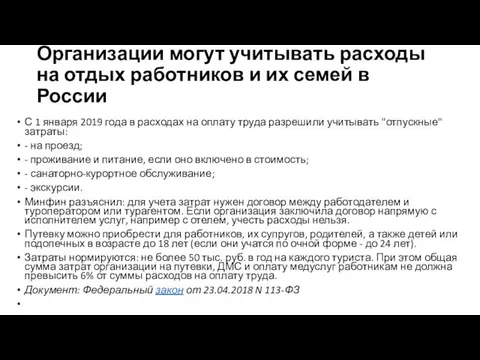

- 29. Организации могут учитывать расходы на отдых работников и их семей в России С 1 января 2019

- 30. Страхование сотрудников Письмо Минфина России от 15 марта 2019 г. № 03-03-06/1/17013 В том случае, если

- 31. Страхование Письмо Минфина России от 28 марта 2019 г. № 03-03-06/2/21437 По договору страхования, заключенному на

- 32. Дебиторская задолженность Письмо Минфина России от 22 марта 2019 г. № 03-03-06/1/19711 При включении в реестр

- 33. Сотрудникам нужно давать оплачиваемые выходные для диспансеризации Работодатели теперь должны предоставлять работникам для прохождения диспансеризации один

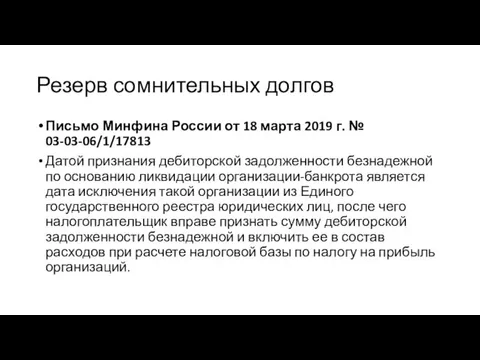

- 34. Резерв сомнительных долгов Письмо Минфина России от 18 марта 2019 г. № 03-03-06/1/17813 Датой признания дебиторской

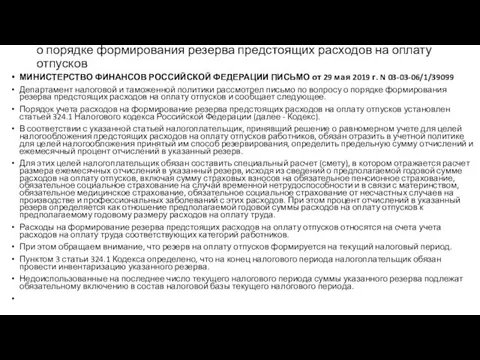

- 35. о порядке формирования резерва предстоящих расходов на оплату отпусков МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 29

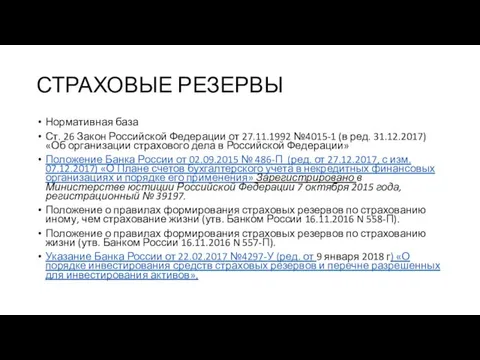

- 36. СТРАХОВЫЕ РЕЗЕРВЫ Нормативная база Ст. 26 Закон Российской Федерации от 27.11.1992 №4015-1 (в ред. 31.12.2017) «Об

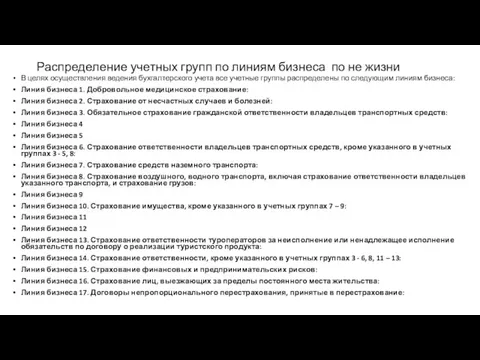

- 37. Распределение учетных групп по линиям бизнеса по не жизни В целях осуществления ведения бухгалтерского учета все

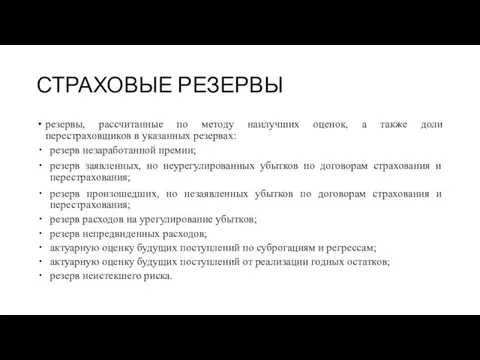

- 38. СТРАХОВЫЕ РЕЗЕРВЫ резервы, рассчитанные по методу наилучших оценок, а также доли перестраховщиков в указанных резервах: резерв

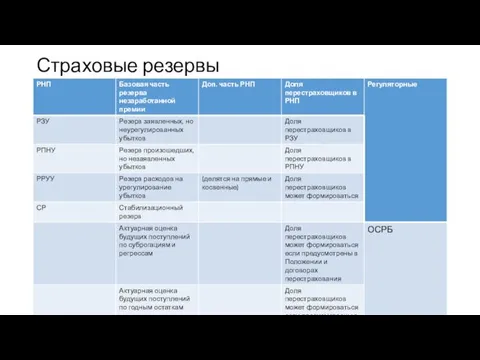

- 39. Страховые резервы

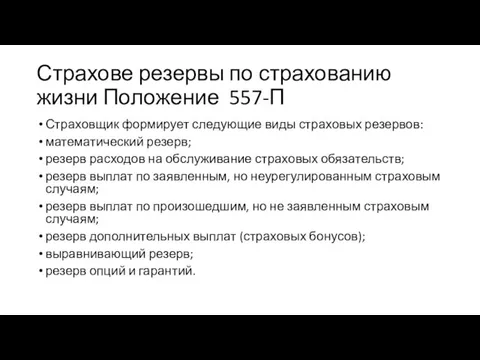

- 40. Страхове резервы по страхованию жизни Положение 557-П Страховщик формирует следующие виды страховых резервов: математический резерв; резерв

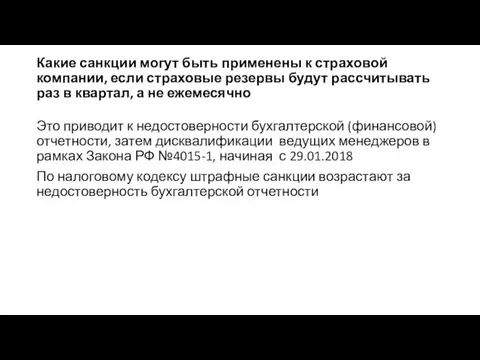

- 41. Какие санкции могут быть применены к страховой компании, если страховые резервы будут рассчитывать раз в квартал,

- 42. письмо Минфина России от 18 января 2019 г. N 03-03-06/2/2214 Об учете для целей налогообложения прибыли

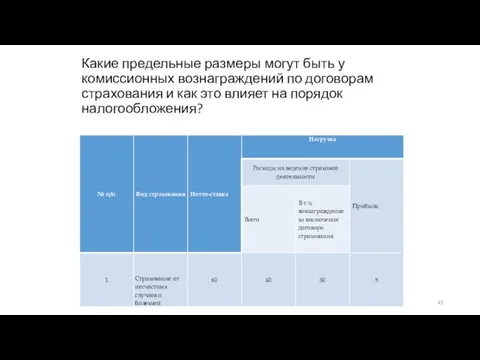

- 43. Какие предельные размеры могут быть у комиссионных вознаграждений по договорам страхования и как это влияет на

- 44. Комиссионное вознаграждение Какие предельные размеры могут быть у комиссионных вознаграждений по договорам страхования и как это

- 45. Страховые резервы Письма Минфина России от 18.01.2019 №03-03-06/2/2214 От 05.02.2018 №03-03-06/1/6583 От 16.05.2018 №03-03-06/1/16290 Вопрос отчисления

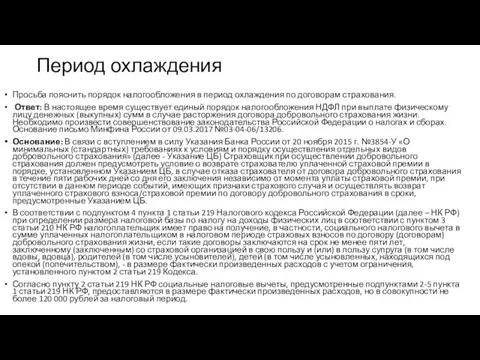

- 46. Период охлаждения Просьба пояснить порядок налогообложения в период охлаждения по договорам страхования. Ответ: В настоящее время

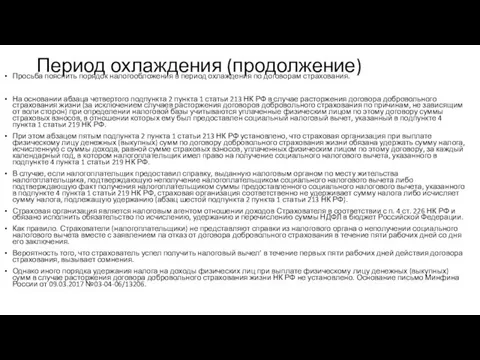

- 47. Период охлаждения (продолжение) Просьба пояснить порядок налогообложения в период охлаждения по договорам страхования. На основании абзаца

- 48. С 9 января заявления о возврате и зачете подавайте в налоговую по новым формам ФНС обновила

- 49. С 4 января изменены правила заверки документов для налоговой Существенных отличий от сложившейся практики немного: -

- 50. Подтверждать затраты на перелет электронным посадочным талоном рискованно Минтранс разрешил с 25 февраля не распечатывать электронные

- 51. Сотрудник летал в командировку по электронному билету Расходы на покупку авиабилета подтвердит посадочный талон. В нем

- 52. Сотрудник летал в командировку по электронному билету В случае если авиабилет приобретен в бездокументарной форме (электронный

- 53. При списании ГСМ надо проверить, учтены ли в путевых листах последние изменения Главное новшество, которое действует

- 54. Штрафы по решение третейского суда Письмо Минфина России от 1 марта 2019 г. № 03-03-06/1/13570 В

- 55. Операции с ценными бумагами

- 56. Требования о хранении ценных бумаг в специальных депозитариях Начиная с 01.01.2015, ценные бумаги, принимаемые для покрытия

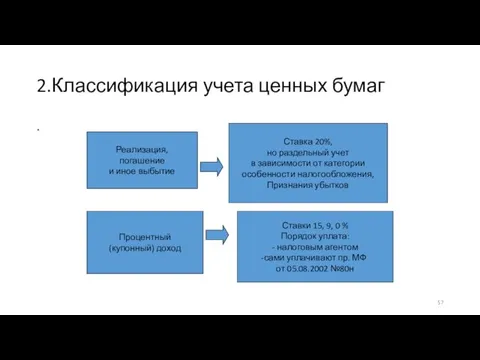

- 57. 2.Классификация учета ценных бумаг . Реализация, погашение и иное выбытие Ставка 20%, но раздельный учет в

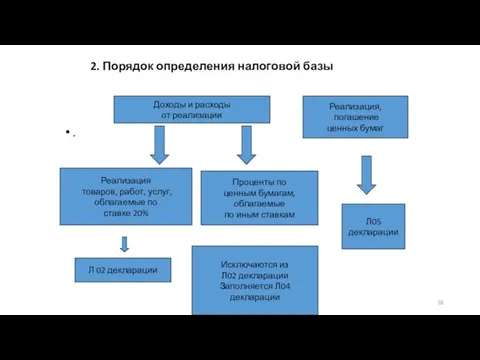

- 58. 2. Порядок определения налоговой базы . Доходы и расходы от реализации Реализация товаров, работ, услуг, облагаемые

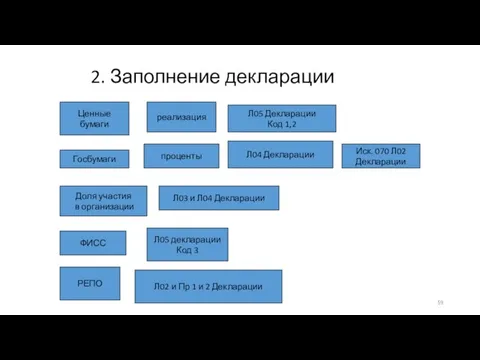

- 59. 2. Заполнение декларации . Ценные бумаги Госбумаги Доля участия в организации ФИСС РЕПО Л03 и Л04

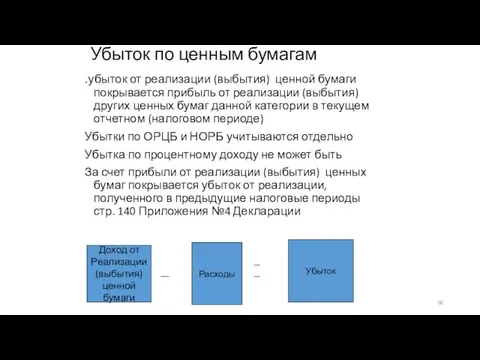

- 60. Убыток по ценным бумагам .убыток от реализации (выбытия) ценной бумаги покрывается прибыль от реализации (выбытия) других

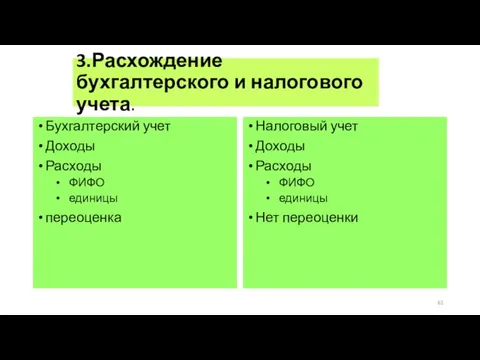

- 61. 3.Расхождение бухгалтерского и налогового учета. Бухгалтерский учет Доходы Расходы ФИФО единицы переоценка Налоговый учет Доходы Расходы

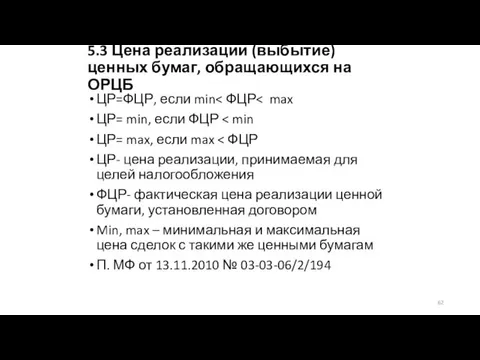

- 62. 5.3 Цена реализации (выбытие) ценных бумаг, обращающихся на ОРЦБ ЦР=ФЦР, если min ЦР= min, если ФЦР

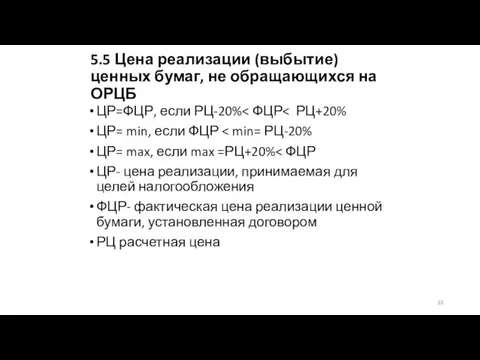

- 63. 5.5 Цена реализации (выбытие) ценных бумаг, не обращающихся на ОРЦБ ЦР=ФЦР, если РЦ-20% ЦР= min, если

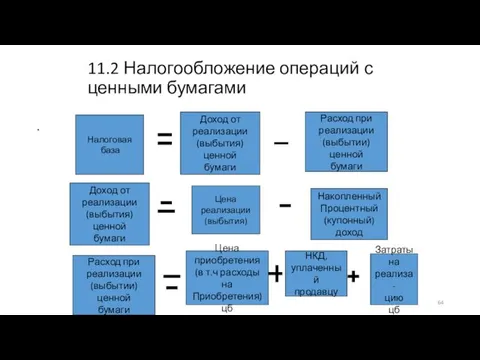

- 64. 11.2 Налогообложение операций с ценными бумагами . Налоговая база Доход от реализации (выбытия) ценной бумаги Расход

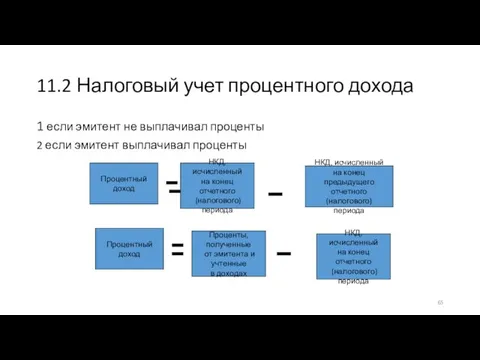

- 65. 11.2 Налоговый учет процентного дохода 1 если эмитент не выплачивал проценты 2 если эмитент выплачивал проценты

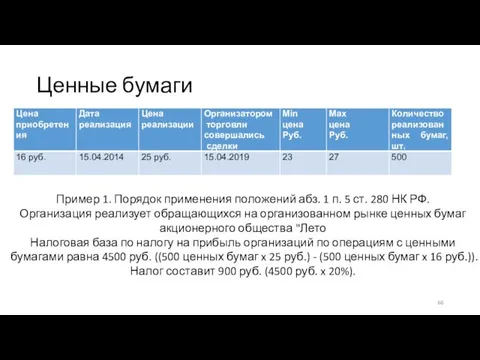

- 66. Ценные бумаги Пример 1. Порядок применения положений абз. 1 п. 5 ст. 280 НК РФ. Организация

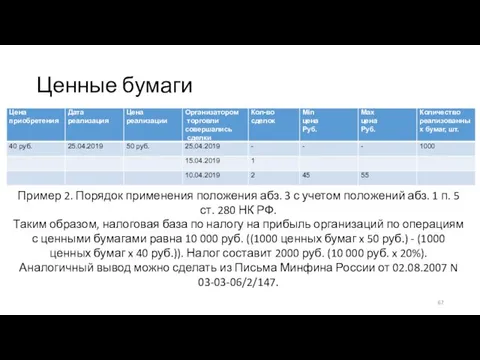

- 67. Ценные бумаги Пример 2. Порядок применения положения абз. 3 с учетом положений абз. 1 п. 5

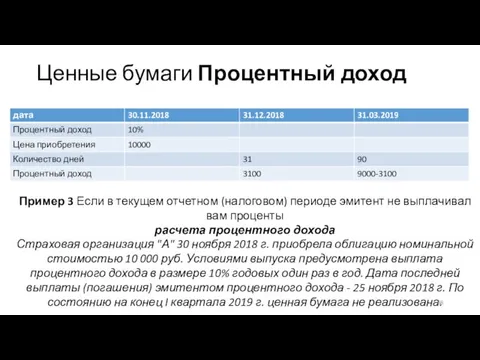

- 68. Ценные бумаги Процентный доход Пример 3 Если в текущем отчетном (налоговом) периоде эмитент не выплачивал вам

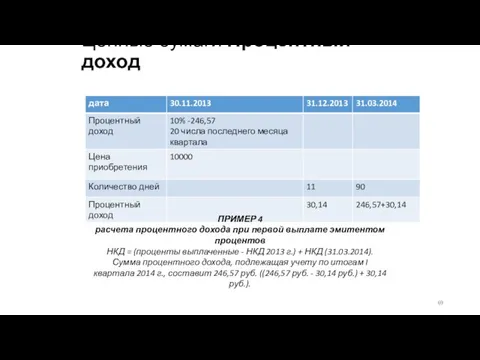

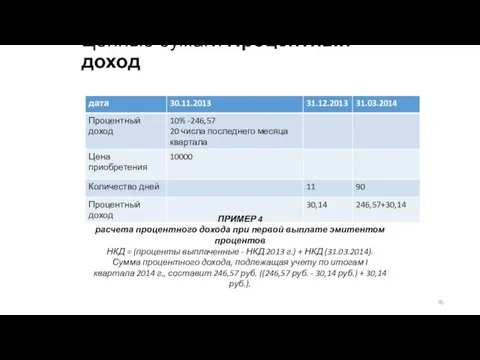

- 69. Ценные бумаги Процентный доход ПРИМЕР 4 расчета процентного дохода при первой выплате эмитентом процентов НКД =

- 70. Ценные бумаги Процентный доход ПРИМЕР 4 расчета процентного дохода при первой выплате эмитентом процентов НКД =

- 71. Продолжение примера ПРИМЕР 5 расчета процентного дохода при последующих выплатах эмитентом процентов

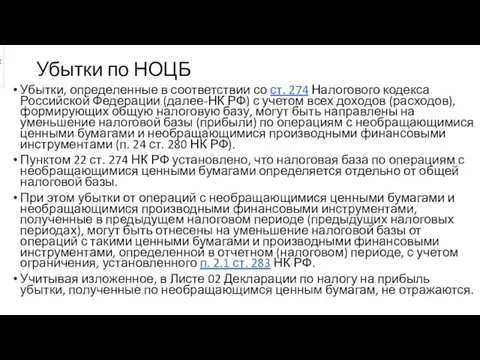

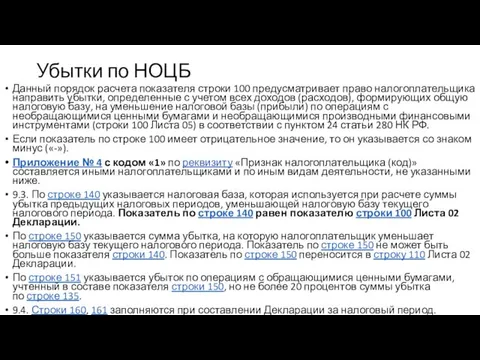

- 72. Убытки по НОЦБ Убытки, определенные в соответствии со ст. 274 Налогового кодекса Российской Федерации (далее-НК РФ)

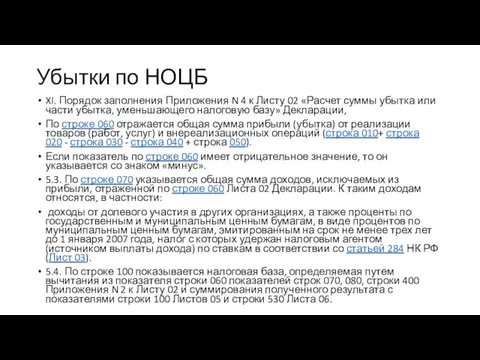

- 73. Убытки по НОЦБ XI. Порядок заполнения Приложения N 4 к Листу 02 «Расчет суммы убытка или

- 74. Убытки по НОЦБ Данный порядок расчета показателя строки 100 предусматривает право налогоплательщика направить убытки, определенные с

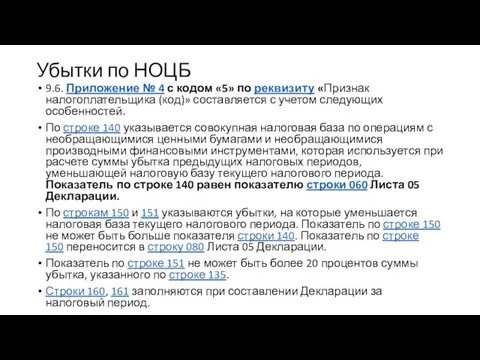

- 75. Убытки по НОЦБ 9.6. Приложение № 4 с кодом «5» по реквизиту «Признак налогоплательщика (код)» составляется

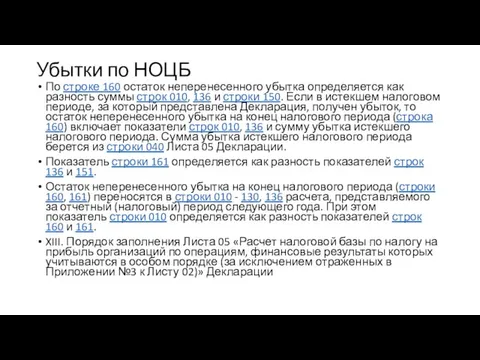

- 76. Убытки по НОЦБ По строке 160 остаток неперенесенного убытка определяется как разность суммы строк 010, 136

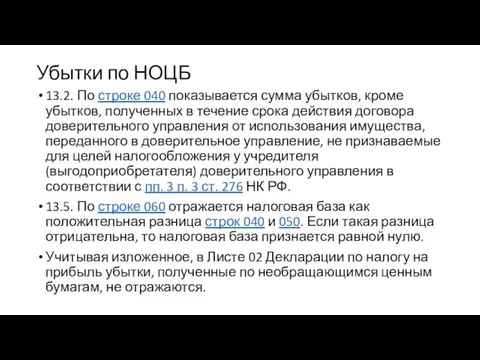

- 77. Убытки по НОЦБ 13.2. По строке 040 показывается сумма убытков, кроме убытков, полученных в течение срока

- 78. НДС

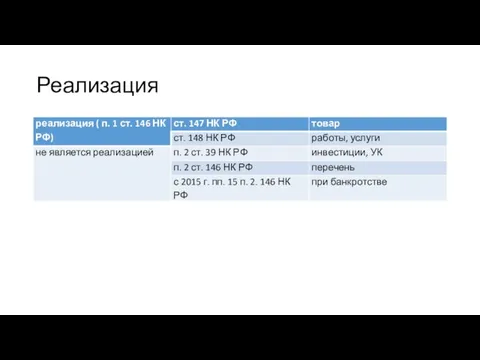

- 79. Реализация

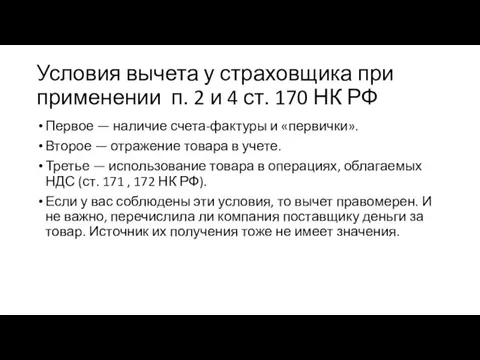

- 80. Условия вычета у страховщика при применении п. 2 и 4 ст. 170 НК РФ Первое —

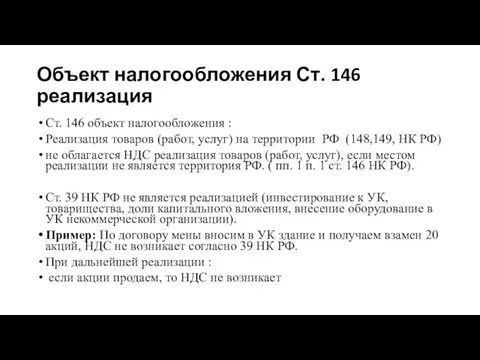

- 81. Объект налогообложения Ст. 146 реализация Ст. 146 объект налогообложения : Реализация товаров (работ, услуг) на территории

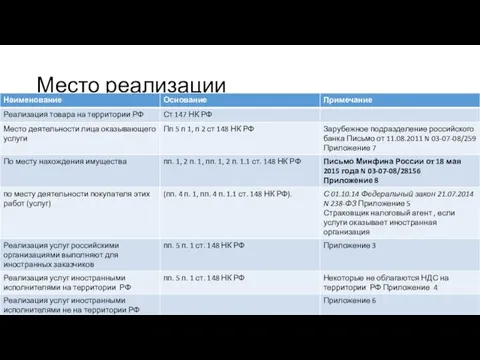

- 82. Место реализации

- 83. Российские организации и ИП не должны перечислять "налог на Google" Если иностранная организация реализует электронные услуги

- 84. Место реализации Письмо Минфина России от 15 марта 2019 г. № 03-07-08/17235 Что касается налога на

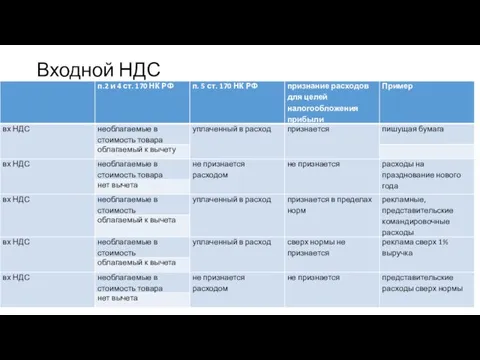

- 85. Входной НДС

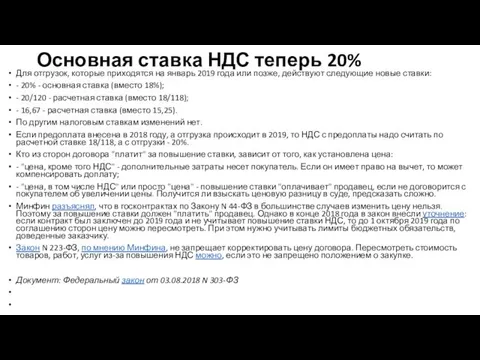

- 86. Основная ставка НДС теперь 20% Для отгрузок, которые приходятся на январь 2019 года или позже, действуют

- 87. Ставка налога Письмо Минфина России от 7 марта 2019 г. № 03-07-14/14948 В целях налога на

- 88. Страховая выплата Письмо Минфина России от 29 апреля 2015 г. N 03-07-17/24760 «Об учете при определении

- 89. С 25 января пояснения к декларации по НДС сдавайте по новому формату ФНС России обновила формат

- 90. С 2 февраля для электронных счетов-фактур и УПД появились новые форматы Обновление учитывает изменения в законодательстве,

- 91. Минфин: принимать к вычету НДС по дубликату счета-фактуры нельзя Покупатель, потеряв оригинал счета-фактуры, попросил продавца выставить

- 92. За I квартал отчитываемся по новой форме Налоговики скорректировали бланк декларации по НДС, порядок ее заполнения

- 93. С апреля уведомление об освобождении от НДС нужно подавать на новых бланках Минфин утвердил две формы

- 94. Вступил в силу приказ с новой формой книги продаж С апреля в форму книги продаж ввели

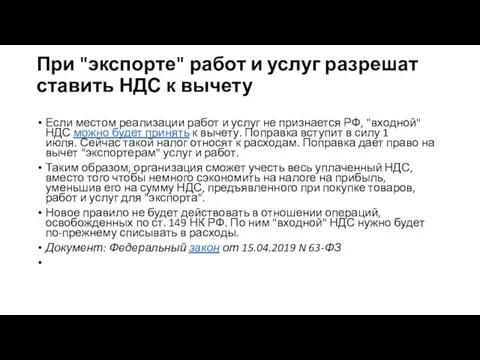

- 95. При "экспорте" работ и услуг разрешат ставить НДС к вычету Если местом реализации работ и услуг

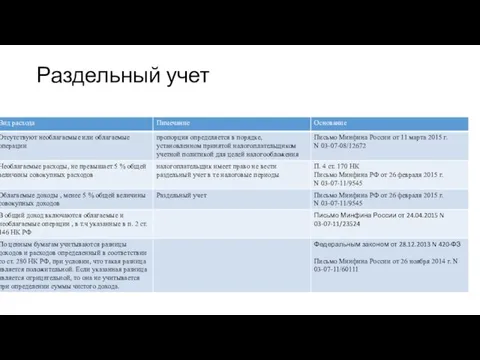

- 96. Раздельный учет

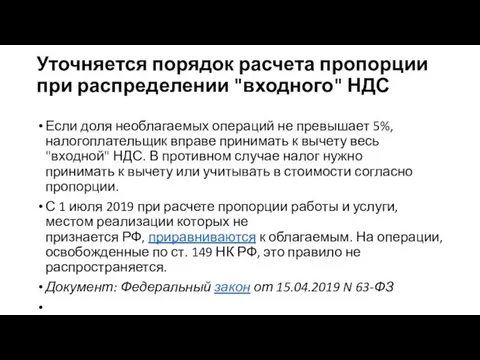

- 97. Уточняется порядок расчета пропорции при распределении "входного" НДС Если доля необлагаемых операций не превышает 5%, налогоплательщик

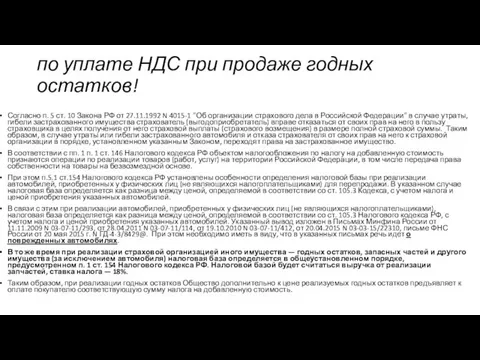

- 98. по уплате НДС при продаже годных остатков! Согласно п. 5 ст. 10 Закона РФ от 27.11.1992

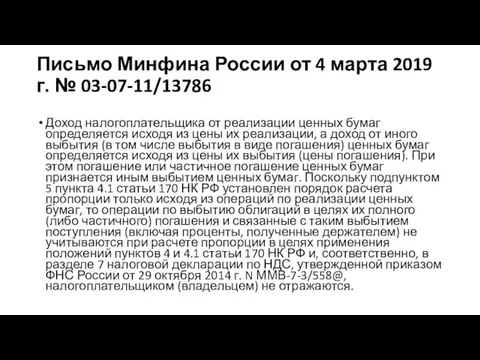

- 99. Письмо Минфина России от 4 марта 2019 г. № 03-07-11/13786 Доход налогоплательщика от реализации ценных бумаг

- 100. Налог на доходы физических лиц (глава 23 НК РФ)

- 101. Доход, полученный физлицом при выходе из организации или при ее ликвидации, - дивиденды С 2019 года

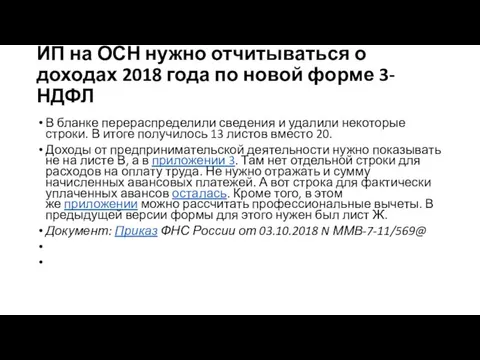

- 102. ИП на ОСН нужно отчитываться о доходах 2018 года по новой форме 3-НДФЛ В бланке перераспределили

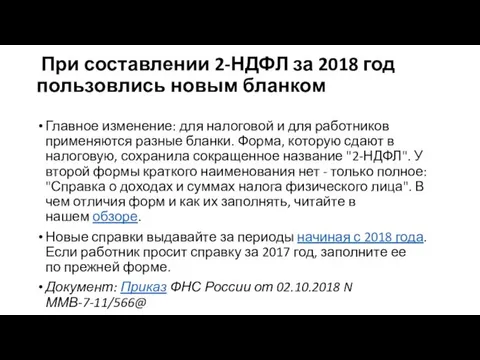

- 103. При составлении 2-НДФЛ за 2018 год пользовлись новым бланком Главное изменение: для налоговой и для работников

- 104. Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ С 28 января налоговых агентов нельзя

- 105. Найм помещения для сотрудника Письмо Минфина России от 7 марта 2019 г. № 03-04-05/15025 Суммы возмещения

- 106. Прочие выплаты сотрудникам Письмо Минфина России от 14 марта 2019 г. № 03-04-06/16622 Согласно пункту 8

- 107. Представительские расходы Письмо Минфина России от 25 марта 2019 г. № 03-07-11/19838 Если оплата организацией различных

- 108. Командировочные расходы Письмо Минфина России от 27 марта 2019 г. № 03-04-06/20991 В НК РФ не

- 109. Три года на возврат НДФЛ считают с даты уплаты налога, а не с окончательного расчета базы

- 110. Отчетность налогового агента Компании – налоговые агенты должны отчитаться налоговикам о доходах, выплаченных физлицам, и об

- 111. Срок сдачи справки 2-НДФЛ зависит от того, какая цифра проставлена в поле «Признак»: Обычная справка имеет

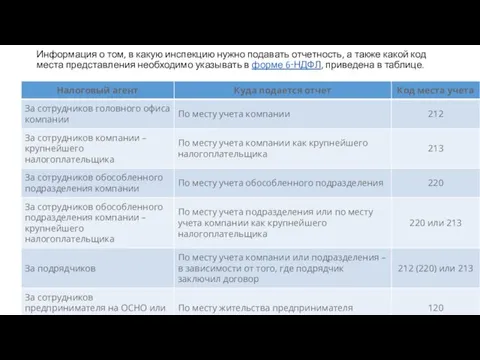

- 112. Информация о том, в какую инспекцию нужно подавать отчетность, а также какой код места представления необходимо

- 113. 2-НДФЛ Справка по форме 2-НДФЛ для физлица Компания обязана выдать справку по форме 2-НДФЛ любому человеку,

- 114. Штрафы Несвоевременное представление расчета - штраф в размере 1000 руб. за каждый полный или неполный месяц

- 115. Транспортный налог (глава 28 НК РФ)

- 116. Минпромторг опубликовал перечень дорогих автомобилей на 2019 год Машин в перечне стало больше. Первыми с ним

- 117. С 15 апреля действуют послабления по расчету налога с угнанных авто Поправки позволяют не платить транспортный

- 118. Угнанный автомобиль Письмо от 27 марта 2019 г. № 03-05-06-04/20661 Обязанность по уплате транспортного налога ставится

- 119. Налог на имущество организаций (глава 30 НК РФ)

- 120. Изменение кадастровой стоимости недвижимости в течение года: новые правила расчета налога на имущество По общему правилу

- 121. За движимое имущество не надо платить налог С 2019 года налог на имущество надо платить только

- 122. Земельный налог (глава 31 НК РФ

- 124. Земельный налог Письмо Минфина России от 20 марта 2019 г. № 03-05-05-02/18428 Налогоплательщик обязан уплачивать земельный

- 125. Страховые взносы

- 126. К не облагаемым взносами выплатам суды отнесли и компенсацию за билеты на культурные мероприятия Работодатель компенсировал

- 127. Суды разрешают не облагать взносами "суточные" в однодневных командировках ПФР не смог доказать суду, что выплаты,

- 128. ККТ

- 130. Скачать презентацию

Налог на прибыль

Нормативная база Глава 25 Налогового кодекса

приказ ФНС России от

Налог на прибыль

Нормативная база Глава 25 Налогового кодекса

приказ ФНС России от

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Имущество, полученное в

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Имущество, полученное в

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Начиная с 01.01.2007,

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Начиная с 01.01.2007,

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

СК ООО «Импульс»

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

СК ООО «Импульс»

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Капитальные вложения в

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Капитальные вложения в

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Авансы по операциям

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Авансы по операциям

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Доходы, не признаваемые для целей налогообложения прибыли страховой организации

Доходы (ст. 248)

Доходы определяются на основании первичных и других документов, а

Доходы (ст. 248)

Доходы определяются на основании первичных и других документов, а

Доходы от реализации (ст. 249)

Доходом от реализации признаются выручка от реализации

Доходы от реализации (ст. 249)

Доходом от реализации признаются выручка от реализации

Доходы подразделяются на:

Доходы от реализации;

Внереализационные доходы.

Доходы, от реализации страховой организации

Доходы подразделяются на:

Доходы от реализации;

Внереализационные доходы.

Доходы, от реализации страховой организации

Доходы от реализации включают в себя:

Доходы от реализации ТРУ собственного производства;

Доходы

Доходы от реализации включают в себя:

Доходы от реализации ТРУ собственного производства;

Доходы

Финансовый результат по операциям, которые учитываются по налогу на прибыль организаций

Финансовый результат по операциям, которые учитываются по налогу на прибыль организаций

Финансовый результат по операциям, которые учитываются по налогу на прибыль организаций

Финансовый результат по операциям, которые учитываются по налогу на прибыль организаций

Некоторые виды оборудования можно амортизировать быстрее

С 2019 года можно применять повышенный коэффициент 2

Некоторые виды оборудования можно амортизировать быстрее

С 2019 года можно применять повышенный коэффициент 2

Основные средства

Письмо Минфина России от 1 марта 2019 г. № 03-03-06/1/13587

В

Основные средства

Письмо Минфина России от 1 марта 2019 г. № 03-03-06/1/13587

В

Имущество

Письмо Минфина России от 6 марта 2019 г. № 03-03-07/14527

В целях

Имущество

Письмо Минфина России от 6 марта 2019 г. № 03-03-07/14527

В целях

объектов незавершенного строительства

Письмо Минфина России от 14 марта 2019 г. №

объектов незавершенного строительства

Письмо Минфина России от 14 марта 2019 г. №

НМА

Письмо Минфина России от 18 марта 2019 г. № 03-03-06/1/17688

В случае

НМА

Письмо Минфина России от 18 марта 2019 г. № 03-03-06/1/17688

В случае

Приобретение у иностранной организации товаров (работ, услуг)

Письмо Минфина России от 18

Приобретение у иностранной организации товаров (работ, услуг)

Письмо Минфина России от 18

Увеличение уставного капитала страховыми организациями

Увеличение уставного капитала страховыми организациями

НАЛОГОВАЯ БАЗА УЧРЕДИТЕЛЯ ПРИ РЕОРГАНИЗАЦИИ ОРГАНИЗАЦИИ

НАЛОГОВАЯ БАЗА УЧРЕДИТЕЛЯ ПРИ РЕОРГАНИЗАЦИИ ОРГАНИЗАЦИИ

Возврат денег, ранее вложенных в имущество "дочек", не облагается налогом

С 2019

Возврат денег, ранее вложенных в имущество "дочек", не облагается налогом

С 2019

Убыток, полученный при выходе из организации или при ее ликвидации, можно

Убыток, полученный при выходе из организации или при ее ликвидации, можно

Доход, полученный при выходе из организации или при ее ликвидации, -

Доход, полученный при выходе из организации или при ее ликвидации, -

Ставка налога

Снижения региональных ставок ждать не стоит

Раньше регионы по своему желанию могли вводить ставки

Ставка налога

Снижения региональных ставок ждать не стоит

Раньше регионы по своему желанию могли вводить ставки

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ СТАВКИ

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ СТАВКИ

Аванс по налогу на прибыль

Согласно п.5.8 Порядок по строкам 210 -

Аванс по налогу на прибыль

Согласно п.5.8 Порядок по строкам 210 -

Организации могут учитывать расходы на отдых работников и их семей в

Организации могут учитывать расходы на отдых работников и их семей в

Страхование сотрудников

Письмо Минфина России от 15 марта 2019 г. № 03-03-06/1/17013

В

Страхование сотрудников

Письмо Минфина России от 15 марта 2019 г. № 03-03-06/1/17013

В

Страхование

Письмо Минфина России от 28 марта 2019 г. № 03-03-06/2/21437

По договору

Страхование

Письмо Минфина России от 28 марта 2019 г. № 03-03-06/2/21437

По договору

Дебиторская задолженность

Письмо Минфина России от 22 марта 2019 г. № 03-03-06/1/19711

При

Дебиторская задолженность

Письмо Минфина России от 22 марта 2019 г. № 03-03-06/1/19711

При

Сотрудникам нужно давать оплачиваемые выходные для диспансеризации

Работодатели теперь должны предоставлять работникам для прохождения

Сотрудникам нужно давать оплачиваемые выходные для диспансеризации

Работодатели теперь должны предоставлять работникам для прохождения

Резерв сомнительных долгов

Письмо Минфина России от 18 марта 2019 г. №

Резерв сомнительных долгов

Письмо Минфина России от 18 марта 2019 г. №

о порядке формирования резерва предстоящих расходов на оплату отпусков

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ

о порядке формирования резерва предстоящих расходов на оплату отпусков

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ

СТРАХОВЫЕ РЕЗЕРВЫ

Нормативная база

Ст. 26 Закон Российской Федерации от 27.11.1992 №4015-1 (в

СТРАХОВЫЕ РЕЗЕРВЫ

Нормативная база

Ст. 26 Закон Российской Федерации от 27.11.1992 №4015-1 (в

Распределение учетных групп по линиям бизнеса по не жизни

В целях осуществления

Распределение учетных групп по линиям бизнеса по не жизни

В целях осуществления

СТРАХОВЫЕ РЕЗЕРВЫ

резервы, рассчитанные по методу наилучших оценок, а также доли перестраховщиков

СТРАХОВЫЕ РЕЗЕРВЫ

резервы, рассчитанные по методу наилучших оценок, а также доли перестраховщиков

Страховые резервы

Страховые резервы

Страхове резервы по страхованию жизни Положение 557-П

Страховщик формирует следующие виды страховых

Страхове резервы по страхованию жизни Положение 557-П

Страховщик формирует следующие виды страховых

Какие санкции могут быть применены к страховой компании, если страховые резервы

Какие санкции могут быть применены к страховой компании, если страховые резервы

письмо Минфина России от 18 января 2019 г. N 03-03-06/2/2214 Об учете для

письмо Минфина России от 18 января 2019 г. N 03-03-06/2/2214 Об учете для

Какие предельные размеры могут быть у комиссионных вознаграждений по договорам страхования

Какие предельные размеры могут быть у комиссионных вознаграждений по договорам страхования

Комиссионное вознаграждение

Какие предельные размеры могут быть у комиссионных вознаграждений по договорам

Комиссионное вознаграждение

Какие предельные размеры могут быть у комиссионных вознаграждений по договорам

Страховые резервы

Письма Минфина России

от 18.01.2019 №03-03-06/2/2214

От 05.02.2018 №03-03-06/1/6583

От 16.05.2018 №03-03-06/1/16290

Вопрос

Страховые резервы

Письма Минфина России

от 18.01.2019 №03-03-06/2/2214

От 05.02.2018 №03-03-06/1/6583

От 16.05.2018 №03-03-06/1/16290

Вопрос

Период охлаждения

Просьба пояснить порядок налогообложения в период охлаждения по договорам страхования.

Ответ:

Период охлаждения

Просьба пояснить порядок налогообложения в период охлаждения по договорам страхования.

Ответ:

Период охлаждения (продолжение)

Просьба пояснить порядок налогообложения в период охлаждения по договорам

Период охлаждения (продолжение)

Просьба пояснить порядок налогообложения в период охлаждения по договорам

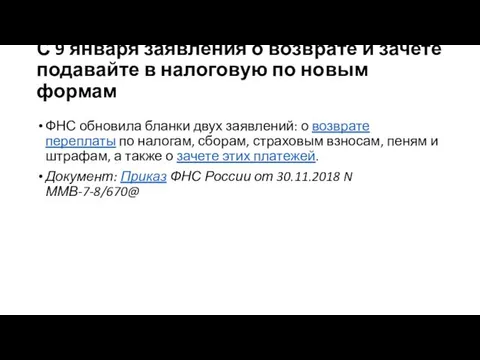

С 9 января заявления о возврате и зачете подавайте в налоговую

С 9 января заявления о возврате и зачете подавайте в налоговую

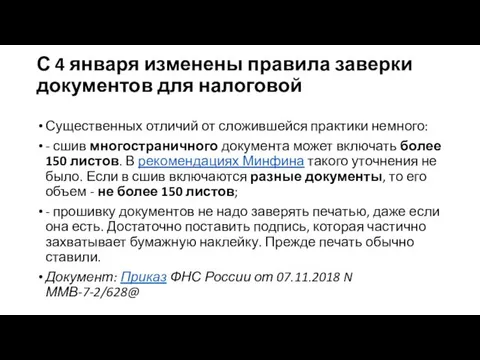

С 4 января изменены правила заверки документов для налоговой

Существенных отличий от

С 4 января изменены правила заверки документов для налоговой

Существенных отличий от

Подтверждать затраты на перелет электронным посадочным талоном рискованно

Минтранс разрешил с 25

Подтверждать затраты на перелет электронным посадочным талоном рискованно

Минтранс разрешил с 25

Сотрудник летал в командировку по электронному билету

Расходы на покупку авиабилета подтвердит

Сотрудник летал в командировку по электронному билету

Расходы на покупку авиабилета подтвердит

Сотрудник летал в командировку по электронному билету

В случае если авиабилет приобретен

Сотрудник летал в командировку по электронному билету

В случае если авиабилет приобретен

При списании ГСМ надо проверить, учтены ли в путевых листах последние

При списании ГСМ надо проверить, учтены ли в путевых листах последние

Штрафы по решение третейского суда

Письмо Минфина России от 1 марта 2019

Штрафы по решение третейского суда

Письмо Минфина России от 1 марта 2019

Операции с ценными бумагами

Операции с ценными бумагами

Требования о хранении ценных бумаг в специальных депозитариях

Начиная с 01.01.2015, ценные

Требования о хранении ценных бумаг в специальных депозитариях

Начиная с 01.01.2015, ценные

2.Классификация учета ценных бумаг

.

Реализация,

погашение

и иное выбытие

Ставка 20%,

но раздельный

2.Классификация учета ценных бумаг

.

Реализация,

погашение

и иное выбытие

Ставка 20%,

но раздельный

2. Порядок определения налоговой базы

.

Доходы и расходы

от реализации

Реализация

товаров,

2. Порядок определения налоговой базы

.

Доходы и расходы

от реализации

Реализация

товаров,

2. Заполнение декларации

.

Ценные

бумаги

Госбумаги

Доля участия

в организации

ФИСС

РЕПО

Л03 и Л04 Декларации

проценты

реализация

Л04

2. Заполнение декларации

.

Ценные

бумаги

Госбумаги

Доля участия

в организации

ФИСС

РЕПО

Л03 и Л04 Декларации

проценты

реализация

Л04

Убыток по ценным бумагам

.убыток от реализации (выбытия) ценной бумаги покрывается прибыль

Убыток по ценным бумагам

.убыток от реализации (выбытия) ценной бумаги покрывается прибыль

3.Расхождение бухгалтерского и налогового учета.

Бухгалтерский учет

Доходы

Расходы

ФИФО

единицы

переоценка

Налоговый учет

Доходы

Расходы

ФИФО

3.Расхождение бухгалтерского и налогового учета.

Бухгалтерский учет

Доходы

Расходы

ФИФО

единицы

переоценка

Налоговый учет

Доходы

Расходы

ФИФО

5.3 Цена реализации (выбытие) ценных бумаг, обращающихся на ОРЦБ

ЦР=ФЦР, если min<

5.3 Цена реализации (выбытие) ценных бумаг, обращающихся на ОРЦБ

ЦР=ФЦР, если min<

5.5 Цена реализации (выбытие) ценных бумаг, не обращающихся на ОРЦБ

ЦР=ФЦР, если

5.5 Цена реализации (выбытие) ценных бумаг, не обращающихся на ОРЦБ

ЦР=ФЦР, если

11.2 Налогообложение операций с ценными бумагами

.

Налоговая

база

Доход от

реализации

(выбытия)

ценной

11.2 Налогообложение операций с ценными бумагами

.

Налоговая

база

Доход от

реализации

(выбытия)

ценной

11.2 Налоговый учет процентного дохода

1 если эмитент не выплачивал проценты

2

11.2 Налоговый учет процентного дохода

1 если эмитент не выплачивал проценты

2

Ценные бумаги

Пример 1. Порядок применения положений абз. 1 п. 5 ст.

Ценные бумаги

Пример 1. Порядок применения положений абз. 1 п. 5 ст.

Ценные бумаги

Пример 2. Порядок применения положения абз. 3 с учетом положений

Ценные бумаги

Пример 2. Порядок применения положения абз. 3 с учетом положений

Ценные бумаги Процентный доход

Пример 3 Если в текущем отчетном (налоговом) периоде

Ценные бумаги Процентный доход

Пример 3 Если в текущем отчетном (налоговом) периоде

Ценные бумаги Процентный доход

ПРИМЕР 4

расчета процентного дохода при первой выплате эмитентом

Ценные бумаги Процентный доход

ПРИМЕР 4

расчета процентного дохода при первой выплате эмитентом

Ценные бумаги Процентный доход

ПРИМЕР 4

расчета процентного дохода при первой выплате эмитентом

Ценные бумаги Процентный доход

ПРИМЕР 4

расчета процентного дохода при первой выплате эмитентом

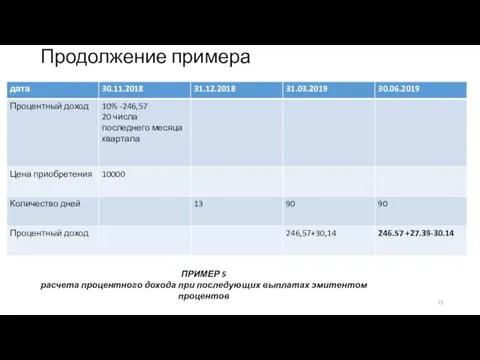

Продолжение примера

ПРИМЕР 5

расчета процентного дохода при последующих выплатах эмитентом процентов

Продолжение примера

ПРИМЕР 5

расчета процентного дохода при последующих выплатах эмитентом процентов

Убытки по НОЦБ

Убытки, определенные в соответствии со ст. 274 Налогового кодекса Российской Федерации

Убытки по НОЦБ

Убытки, определенные в соответствии со ст. 274 Налогового кодекса Российской Федерации

Убытки по НОЦБ

XI. Порядок заполнения Приложения N 4 к Листу 02

Убытки по НОЦБ

XI. Порядок заполнения Приложения N 4 к Листу 02

Убытки по НОЦБ

Данный порядок расчета показателя строки 100 предусматривает право налогоплательщика

Убытки по НОЦБ

Данный порядок расчета показателя строки 100 предусматривает право налогоплательщика

Убытки по НОЦБ

9.6. Приложение № 4 с кодом «5» по реквизиту «Признак налогоплательщика (код)» составляется

Убытки по НОЦБ

9.6. Приложение № 4 с кодом «5» по реквизиту «Признак налогоплательщика (код)» составляется

Убытки по НОЦБ

По строке 160 остаток неперенесенного убытка определяется как разность суммы строк 010, 136 и строки

Убытки по НОЦБ

По строке 160 остаток неперенесенного убытка определяется как разность суммы строк 010, 136 и строки

Убытки по НОЦБ

13.2. По строке 040 показывается сумма убытков, кроме убытков, полученных в течение

Убытки по НОЦБ

13.2. По строке 040 показывается сумма убытков, кроме убытков, полученных в течение

НДС

НДС

Реализация

Реализация

Условия вычета у страховщика при применении п. 2 и 4 ст.

Условия вычета у страховщика при применении п. 2 и 4 ст.

Объект налогообложения Ст. 146 реализация

Ст. 146 объект налогообложения :

Реализация товаров (работ,

Объект налогообложения Ст. 146 реализация

Ст. 146 объект налогообложения :

Реализация товаров (работ,

Место реализации

Место реализации

Российские организации и ИП не должны перечислять "налог на Google"

Если иностранная

Российские организации и ИП не должны перечислять "налог на Google"

Если иностранная

Место реализации

Письмо Минфина России от 15 марта 2019 г. № 03-07-08/17235

Что

Место реализации

Письмо Минфина России от 15 марта 2019 г. № 03-07-08/17235

Что

Входной НДС

Входной НДС

Основная ставка НДС теперь 20%

Для отгрузок, которые приходятся на январь 2019

Основная ставка НДС теперь 20%

Для отгрузок, которые приходятся на январь 2019

Ставка налога

Письмо Минфина России от 7 марта 2019 г. № 03-07-14/14948

В

Ставка налога

Письмо Минфина России от 7 марта 2019 г. № 03-07-14/14948

В

Страховая выплата

Письмо Минфина России от 29 апреля 2015 г. N 03-07-17/24760

Страховая выплата

Письмо Минфина России от 29 апреля 2015 г. N 03-07-17/24760

С 25 января пояснения к декларации по НДС сдавайте по новому

С 25 января пояснения к декларации по НДС сдавайте по новому

С 2 февраля для электронных счетов-фактур и УПД появились новые форматы

Обновление

С 2 февраля для электронных счетов-фактур и УПД появились новые форматы

Обновление

Минфин: принимать к вычету НДС по дубликату счета-фактуры нельзя

Покупатель, потеряв оригинал

Минфин: принимать к вычету НДС по дубликату счета-фактуры нельзя

Покупатель, потеряв оригинал

За I квартал отчитываемся по новой форме

Налоговики скорректировали бланк декларации по

За I квартал отчитываемся по новой форме

Налоговики скорректировали бланк декларации по

С апреля уведомление об освобождении от НДС нужно подавать на новых

С апреля уведомление об освобождении от НДС нужно подавать на новых

Вступил в силу приказ с новой формой книги продаж

С апреля в

Вступил в силу приказ с новой формой книги продаж

С апреля в

При "экспорте" работ и услуг разрешат ставить НДС к вычету

Если местом реализации работ

При "экспорте" работ и услуг разрешат ставить НДС к вычету

Если местом реализации работ

Раздельный учет

Раздельный учет

Уточняется порядок расчета пропорции при распределении "входного" НДС

Если доля необлагаемых операций

Уточняется порядок расчета пропорции при распределении "входного" НДС

Если доля необлагаемых операций

по уплате НДС при продаже годных остатков!

Согласно п. 5 ст. 10

по уплате НДС при продаже годных остатков!

Согласно п. 5 ст. 10

Письмо Минфина России от 4 марта 2019 г. № 03-07-11/13786

Доход налогоплательщика

Письмо Минфина России от 4 марта 2019 г. № 03-07-11/13786

Доход налогоплательщика

Налог на доходы физических лиц (глава 23 НК РФ)

Налог на доходы физических лиц (глава 23 НК РФ)

Доход, полученный физлицом при выходе из организации или при ее ликвидации,

Доход, полученный физлицом при выходе из организации или при ее ликвидации,

ИП на ОСН нужно отчитываться о доходах 2018 года по новой

ИП на ОСН нужно отчитываться о доходах 2018 года по новой

При составлении 2-НДФЛ за 2018 год пользовлись новым бланком

Главное изменение: для

При составлении 2-НДФЛ за 2018 год пользовлись новым бланком

Главное изменение: для

Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ

С 28

Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ

С 28

Найм помещения для сотрудника

Письмо Минфина России от 7 марта 2019 г.

Найм помещения для сотрудника

Письмо Минфина России от 7 марта 2019 г.

Прочие выплаты сотрудникам

Письмо Минфина России от 14 марта 2019 г. №

Прочие выплаты сотрудникам

Письмо Минфина России от 14 марта 2019 г. №

Представительские расходы

Письмо Минфина России от 25 марта 2019 г. № 03-07-11/19838

Если

Представительские расходы

Письмо Минфина России от 25 марта 2019 г. № 03-07-11/19838

Если

Командировочные расходы

Письмо Минфина России от 27 марта 2019 г. № 03-04-06/20991

В

Командировочные расходы

Письмо Минфина России от 27 марта 2019 г. № 03-04-06/20991

В

Три года на возврат НДФЛ считают с даты уплаты налога, а

Три года на возврат НДФЛ считают с даты уплаты налога, а

Отчетность налогового агента

Компании – налоговые агенты должны отчитаться налоговикам о доходах,

Отчетность налогового агента

Компании – налоговые агенты должны отчитаться налоговикам о доходах,

Срок сдачи справки 2-НДФЛ зависит от того, какая цифра проставлена в

Срок сдачи справки 2-НДФЛ зависит от того, какая цифра проставлена в

Информация о том, в какую инспекцию нужно подавать отчетность, а также

Информация о том, в какую инспекцию нужно подавать отчетность, а также

2-НДФЛ

Справка по форме 2-НДФЛ для физлица

Компания обязана выдать справку по форме

2-НДФЛ

Справка по форме 2-НДФЛ для физлица

Компания обязана выдать справку по форме

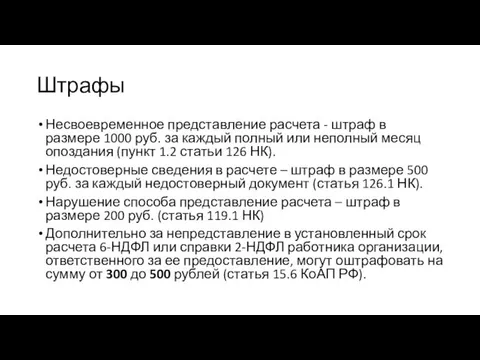

Штрафы

Несвоевременное представление расчета - штраф в размере 1000 руб. за каждый

Штрафы

Несвоевременное представление расчета - штраф в размере 1000 руб. за каждый

Транспортный налог (глава 28 НК РФ)

Транспортный налог (глава 28 НК РФ)

Минпромторг опубликовал перечень дорогих автомобилей на 2019 год

Машин в перечне стало больше. Первыми

Минпромторг опубликовал перечень дорогих автомобилей на 2019 год

Машин в перечне стало больше. Первыми

С 15 апреля действуют послабления по расчету налога с угнанных авто

Поправки

С 15 апреля действуют послабления по расчету налога с угнанных авто

Поправки

Угнанный автомобиль

Письмо от 27 марта 2019 г. № 03-05-06-04/20661

Обязанность по уплате

Угнанный автомобиль

Письмо от 27 марта 2019 г. № 03-05-06-04/20661

Обязанность по уплате

Налог на имущество организаций (глава 30 НК РФ)

Налог на имущество организаций (глава 30 НК РФ)

Изменение кадастровой стоимости недвижимости в течение года: новые правила расчета налога

Изменение кадастровой стоимости недвижимости в течение года: новые правила расчета налога

За движимое имущество не надо платить налог

С 2019 года налог на

За движимое имущество не надо платить налог

С 2019 года налог на

Земельный налог (глава 31 НК РФ

Земельный налог (глава 31 НК РФ

Земельный налог

Письмо Минфина России от 20 марта 2019 г. № 03-05-05-02/18428

Налогоплательщик

Земельный налог

Письмо Минфина России от 20 марта 2019 г. № 03-05-05-02/18428

Налогоплательщик

Страховые взносы

Страховые взносы

К не облагаемым взносами выплатам суды отнесли и компенсацию за билеты

К не облагаемым взносами выплатам суды отнесли и компенсацию за билеты

Суды разрешают не облагать взносами "суточные" в однодневных командировках

ПФР не смог

Суды разрешают не облагать взносами "суточные" в однодневных командировках

ПФР не смог

ККТ

ККТ

Бухгалтерський облік, його сутність і основи організації

Бухгалтерський облік, його сутність і основи організації Равновесие денежного рынка. Финансовая система. Тема 10

Равновесие денежного рынка. Финансовая система. Тема 10 Luxor Mining Pool

Luxor Mining Pool Методичні основи грошової оцінки землі

Методичні основи грошової оцінки землі Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Учебно-методический комплект: основы финансовой грамотности

Учебно-методический комплект: основы финансовой грамотности Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Экономика инновационного проекта. Лекция 4

Экономика инновационного проекта. Лекция 4 Инвестициялық стратегия

Инвестициялық стратегия Финансовый план

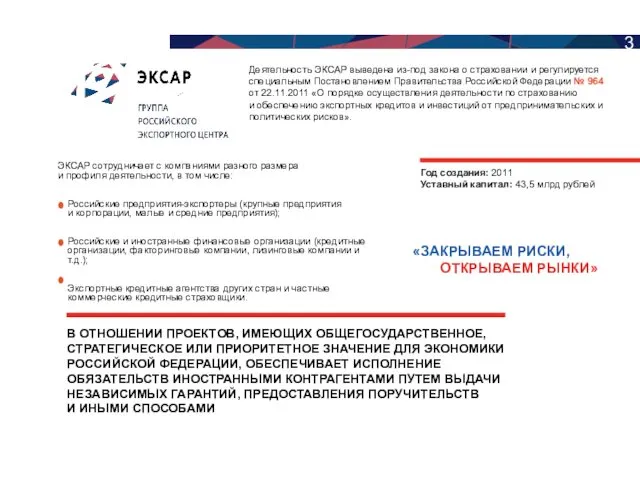

Финансовый план Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки

Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Консолидированная отчётность

Консолидированная отчётность Технология построения семейного бюджета

Технология построения семейного бюджета Функции денежной единицы

Функции денежной единицы Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Телематическое страхование на российском рынке

Телематическое страхование на российском рынке Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД Податок на прибуток підприємств

Податок на прибуток підприємств Система денежно-кредитного регулирования

Система денежно-кредитного регулирования Кредит и кредитные отношения. Необходимость и сущность кредита

Кредит и кредитные отношения. Необходимость и сущность кредита Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Денежный рынок. Тема 3

Денежный рынок. Тема 3 Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг 10 шагов владельца специального счета

10 шагов владельца специального счета Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль