- Налог на прибыль

Содержание

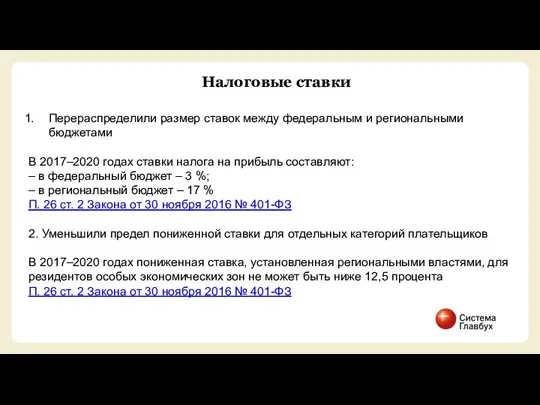

- 2. Налоговые ставки Перераспределили размер ставок между федеральным и региональными бюджетами В 2017–2020 годах ставки налога на

- 3. Пример зачета ежемесячных авансовых платежей Авансовые платежи за 9 месяцев 2016 Налог на прибыль за 1

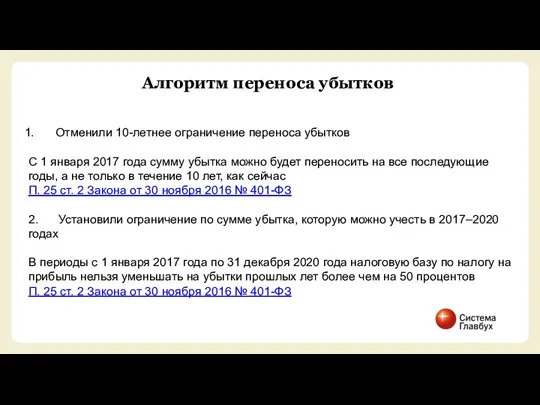

- 4. Алгоритм переноса убытков Отменили 10-летнее ограничение переноса убытков С 1 января 2017 года сумму убытка можно

- 5. Перенос убытков в 2016 и 2017 году Расчет прибыли за 2016 год Расчет прибыли за 2017

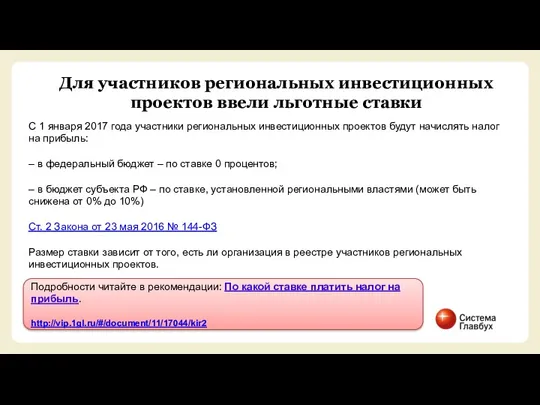

- 6. Для участников региональных инвестиционных проектов ввели льготные ставки С 1 января 2017 года участники региональных инвестиционных

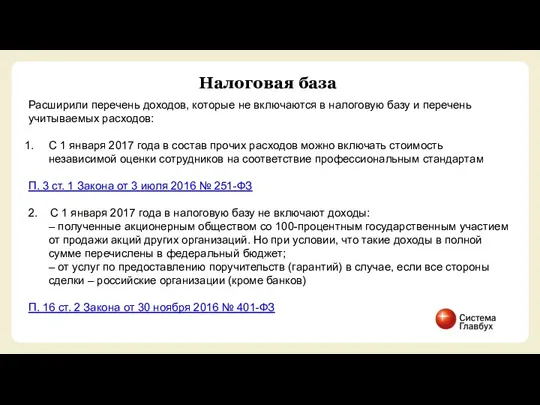

- 7. Налоговая база Расширили перечень доходов, которые не включаются в налоговую базу и перечень учитываемых расходов: С

- 8. Резервы по сомнительным долгам Скорректировали понятие сомнительного долга С 1 января 2017 года, если у организации

- 9. Новая Классификация основных средств (ОКОФ) С 1 января 2017 года вступил в силу новый ОКОФ. В

- 10. Новая декларация по налогу на прибыль: что изменилось

- 15. Скачать презентацию

Налоговые ставки

Перераспределили размер ставок между федеральным и региональными бюджетами

В 2017–2020 годах

Налоговые ставки

Перераспределили размер ставок между федеральным и региональными бюджетами

В 2017–2020 годах

Пример зачета ежемесячных авансовых платежей

Авансовые платежи за 9 месяцев 2016

Налог на

Пример зачета ежемесячных авансовых платежей

Авансовые платежи за 9 месяцев 2016

Налог на

Алгоритм переноса убытков

Отменили 10-летнее ограничение переноса убытков

С 1 января 2017 года сумму

Алгоритм переноса убытков

Отменили 10-летнее ограничение переноса убытков

С 1 января 2017 года сумму

Перенос убытков в 2016 и 2017 году

Расчет прибыли за 2016 год

Расчет

Перенос убытков в 2016 и 2017 году

Расчет прибыли за 2016 год

Расчет

Для участников региональных инвестиционных проектов ввели льготные ставки

С 1 января 2017 года участники региональных

Для участников региональных инвестиционных проектов ввели льготные ставки

С 1 января 2017 года участники региональных

Налоговая база

Расширили перечень доходов, которые не включаются в налоговую базу и

Налоговая база

Расширили перечень доходов, которые не включаются в налоговую базу и

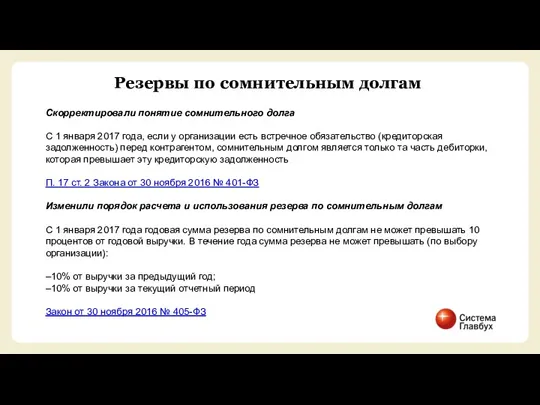

Резервы по сомнительным долгам

Скорректировали понятие сомнительного долга

С 1 января 2017 года, если

Резервы по сомнительным долгам

Скорректировали понятие сомнительного долга

С 1 января 2017 года, если

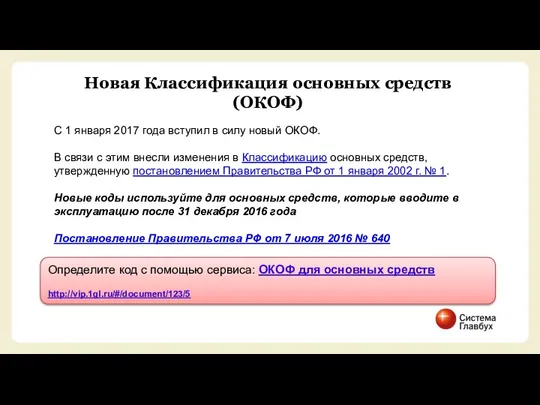

Новая Классификация основных средств (ОКОФ)

С 1 января 2017 года вступил в силу

Новая Классификация основных средств (ОКОФ)

С 1 января 2017 года вступил в силу

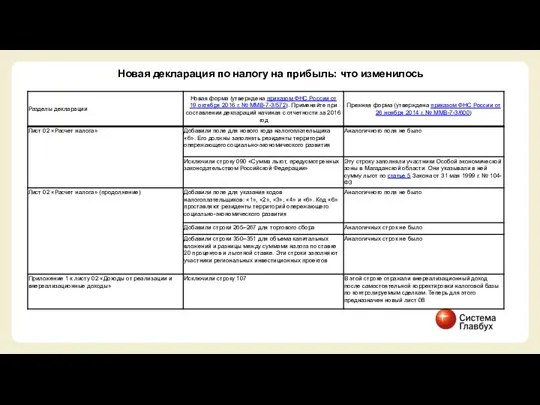

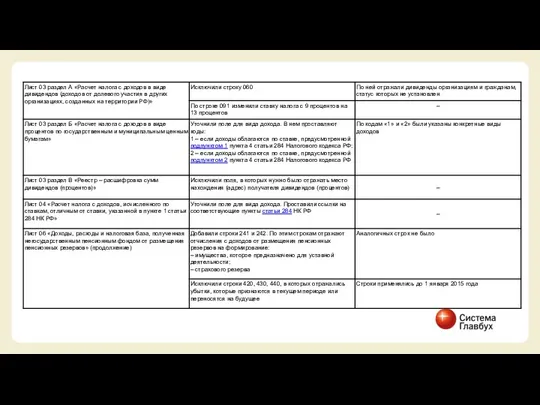

Новая декларация по налогу на прибыль: что изменилось

Новая декларация по налогу на прибыль: что изменилось

Сравнительный подход в оценке бизнеса

Сравнительный подход в оценке бизнеса Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Отчёт о финансовых результатах. Форма № 2

Отчёт о финансовых результатах. Форма № 2 Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Ипотечное кредитование ВТБ 24

Ипотечное кредитование ВТБ 24 Отчет о движении денежный средств. МСФО (IAS) 7

Отчет о движении денежный средств. МСФО (IAS) 7 Теория страхования

Теория страхования Методичні основи грошової оцінки землі

Методичні основи грошової оцінки землі Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Финансы. Финансовая система. Тема 1

Финансы. Финансовая система. Тема 1 Комплексная оценка эффективности финансовохозяйственной деятельности предприятия. Лекция 1

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия. Лекция 1 Финансовый менеджмент

Финансовый менеджмент Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет амортизации основных средств

Учет амортизации основных средств Бухгалтерский баланс

Бухгалтерский баланс Доходы (организации, предприятия)

Доходы (организации, предприятия) Еңбек ақының есебі

Еңбек ақының есебі Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Торговый эквайринг. Терминал в собственность

Торговый эквайринг. Терминал в собственность Финансовое планирование

Финансовое планирование Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Міжбюджетні відносини і система бюджетного вирівнювання

Міжбюджетні відносини і система бюджетного вирівнювання Фирма қызметінің экономикалық негіздері. Лекция 6

Фирма қызметінің экономикалық негіздері. Лекция 6 Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Вексель. Применение векселя

Вексель. Применение векселя Финансовый менеджмент

Финансовый менеджмент Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса