- Еңбек ақының есебі

Содержание

- 2. Еңбек ақы- еңбектің күрделілігіне, саны мен сапасына сәйкес төленетін сыйлық (табыс). Еңбекақы — қаржыландыру көзіне қарамастан

- 3. Қызметкерлермен есеп айырысу есебінің негізгі міндеттері:

- 4. Жалақы екіге бөлінеді Негізгі Қосымша

- 5. Бухгалтерлік есепте еңбекақы төлеудің 2 нысаны бар: 1-нысаны – мерзімдік; 2-нысаны - кесімді;

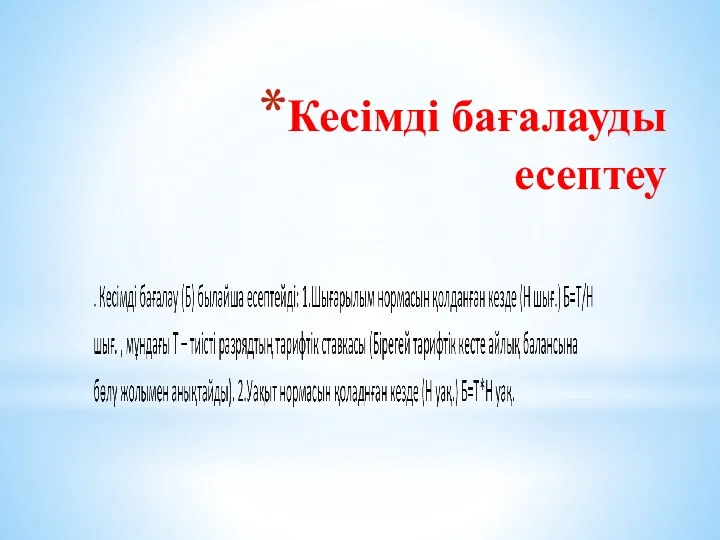

- 6. Кесімді бағалауды есептеу

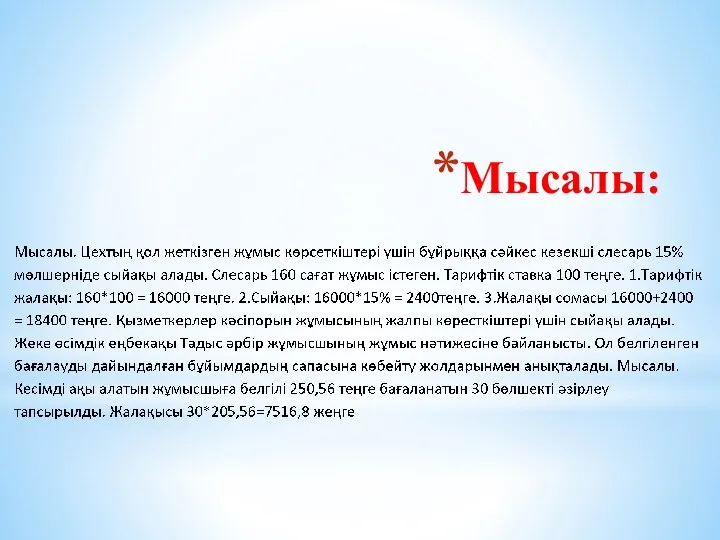

- 7. Мысалы:

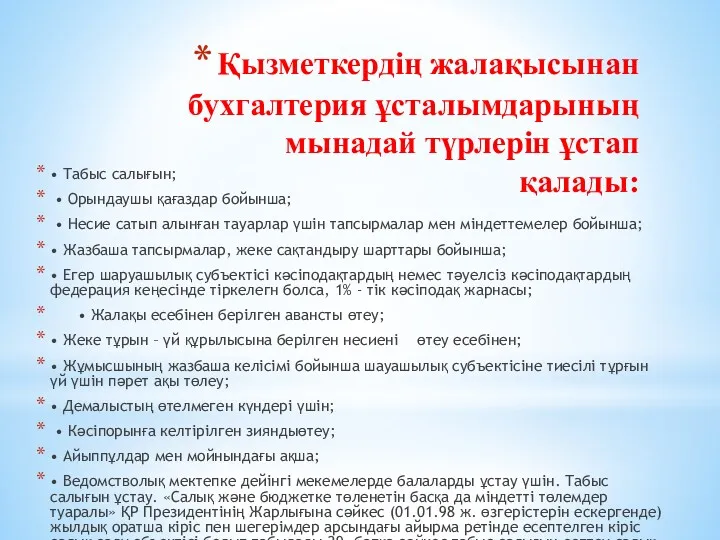

- 8. Қызметкердің жалақысынан бухгалтерия ұсталымдарының мынадай түрлерін ұстап қалады: • Табыс салығын; • Орындаушы қағаздар бойынша; •

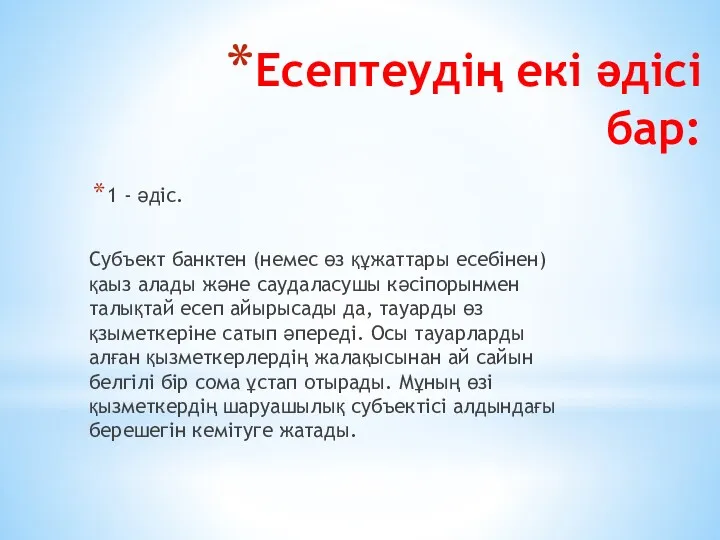

- 9. Есептеудің екі әдісі бар: 1 - әдіс. Субъект банктен (немес өз құжаттары есебінен) қаыз алады және

- 10. 2 - әдіс. Сауда жасаушы ұйымның жазбаша тапсырма – міндеттемесінің негізінде (таураларды қызметкерлер сатып алғанда) қызметкердің

- 11. Депоненттелген жалақының есебі: Есеп айырысу және есеп айырысу - төлем ведомостері еңбекақы бойынша есеп айырысудың негізгі

- 12. Қызметкерлермен есеп айырысудың 4 түрі бар: 1. Т – 49 нысынындағы есеп айырысу – төлем ведомосі

- 14. Скачать презентацию

Еңбек ақы- еңбектің күрделілігіне, саны мен сапасына сәйкес төленетін сыйлық (табыс).

Еңбек ақы- еңбектің күрделілігіне, саны мен сапасына сәйкес төленетін сыйлық (табыс).

Қызметкерлермен есеп айырысу есебінің негізгі міндеттері:

Қызметкерлермен есеп айырысу есебінің негізгі міндеттері:

Жалақы екіге бөлінеді

Негізгі

Қосымша

Жалақы екіге бөлінеді

Негізгі

Қосымша

Бухгалтерлік есепте еңбекақы төлеудің 2 нысаны бар:

1-нысаны – мерзімдік;

2-нысаны

Бухгалтерлік есепте еңбекақы төлеудің 2 нысаны бар: 1-нысаны – мерзімдік; 2-нысаны

Кесімді бағалауды есептеу

Кесімді бағалауды есептеу

Мысалы:

Мысалы:

Қызметкердің жалақысынан бухгалтерия ұсталымдарының мынадай түрлерін ұстап қалады:

• Табыс салығын;

•

Қызметкердің жалақысынан бухгалтерия ұсталымдарының мынадай түрлерін ұстап қалады:

• Табыс салығын;

•

Есептеудің екі әдісі бар:

1 - әдіс.

Субъект банктен (немес өз

Есептеудің екі әдісі бар:

1 - әдіс.

Субъект банктен (немес өз

2 - әдіс.

Сауда жасаушы ұйымның жазбаша тапсырма – міндеттемесінің негізінде

2 - әдіс.

Сауда жасаушы ұйымның жазбаша тапсырма – міндеттемесінің негізінде

Депоненттелген жалақының есебі:

Есеп айырысу және есеп айырысу - төлем ведомостері

Депоненттелген жалақының есебі:

Есеп айырысу және есеп айырысу - төлем ведомостері

Қызметкерлермен есеп айырысудың 4 түрі бар:

1. Т – 49 нысынындағы

Қызметкерлермен есеп айырысудың 4 түрі бар:

1. Т – 49 нысынындағы

Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Системы налогообложения в Российской Федерации

Системы налогообложения в Российской Федерации Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Доходы государственных учреждений

Доходы государственных учреждений Изменение параметров пенсионной системы

Изменение параметров пенсионной системы Учет операций по прямому страхованию

Учет операций по прямому страхованию Учет расчетов с государственными внебюджетными фондами

Учет расчетов с государственными внебюджетными фондами Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Теоретические основы финансового планирования и прогнозирования на предприятии

Теоретические основы финансового планирования и прогнозирования на предприятии Минимальные требования к рейтинговым агентствам (по версии Базельского комитета)

Минимальные требования к рейтинговым агентствам (по версии Базельского комитета) Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ)

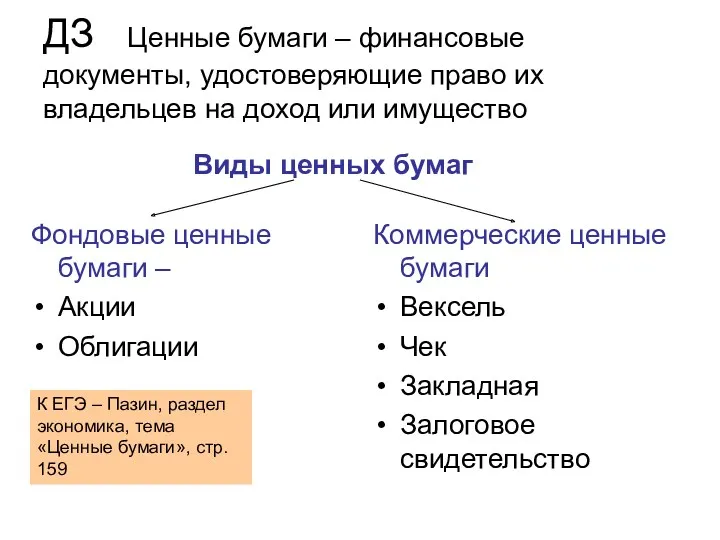

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ) Виды ценных бумаг

Виды ценных бумаг Фандрайзинг с картинками

Фандрайзинг с картинками Порядок обращения за страховой пенсии по старости

Порядок обращения за страховой пенсии по старости Лизинговые программы для субъектов малого и среднего предпринимательства

Лизинговые программы для субъектов малого и среднего предпринимательства Формирование банковской системы США

Формирование банковской системы США Налоги. Тема 3.13

Налоги. Тема 3.13 Юридична природа єдиного податку. Платники єдиного податку

Юридична природа єдиного податку. Платники єдиного податку Банковское право

Банковское право Javne finansije. Javni rashodi. Lekcija 2

Javne finansije. Javni rashodi. Lekcija 2 Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Три основных метода (подхода) оценки бизнеса

Три основных метода (подхода) оценки бизнеса Бухгалтерский баланс

Бухгалтерский баланс Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом

Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом Анализ компании

Анализ компании Бюджетная политика РК

Бюджетная политика РК Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант Финансы в экономике. Банковская система

Финансы в экономике. Банковская система