- Бухгалтерский баланс

Содержание

- 2. 1. По срокам составления Текущий Периодический Годовой Вступительный Разделительный Объединительный Ликвидационный Промежуточный

- 3. 2. По времени составления (продолжение) Провизорный - баланс, формируемый в конце отчетного периода с использованием прогнозных

- 4. 3. По степени очистки или полноте: Баланс-брутто – это бухгалтерский баланс, включающий регулирующие статьи: 02 «Амортизация

- 5. 4. По реформированию Реформированный - баланс, в котором прибыль, полученная за данный отчетный период, уже распределена

- 6. 5. По объему информации Единичный (самостоятельный, индивидуальный) Отдельный (в составе юридического лица) Сводный баланс – составляется

- 7. 6. По источникам составления Книжные – это балансы, составляемые по данным текущего учета на основании остатков

- 8. 7. По формам собственности Балансы государственных предприятий Балансы муниципальных образований Балансы организаций частной собственности Баланс смешанных

- 9. 8. По форме построения Вертикальный - баланс, при формировании которого используется балансовая формула А - О

- 10. 9. По формату (строению) Односторонний Двусторонний Разделенный Сводный Шахматный 10. По характеру деятельности Баланс по основным

- 11. 11. По видам Статический (сальдовый) Динамический (оборотный) 12. По содержанию Пробный баланс – представляет опись дебетовых

- 12. Строение баланса Актив ( состоит из двух разделов) и Пассив (из трех разделов) Статьи Разделы (балансовые

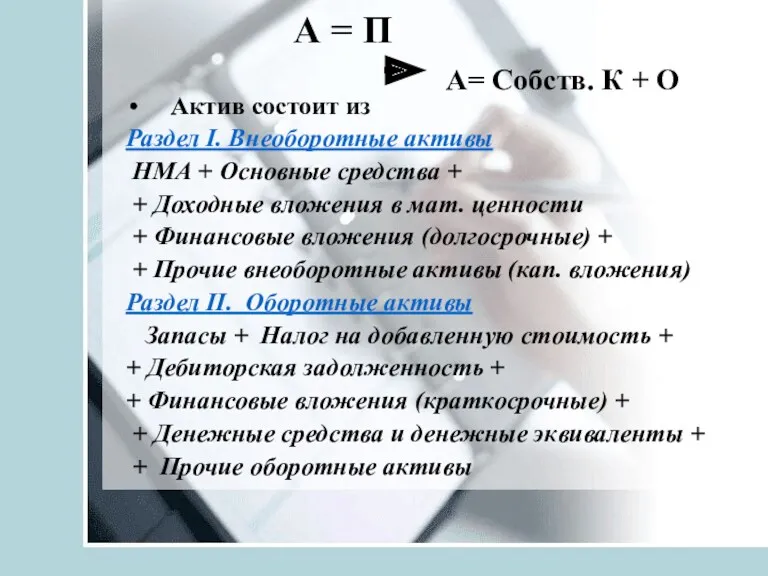

- 13. А = П Актив состоит из Раздел I. Внеоборотные активы НМА + Основные средства + +

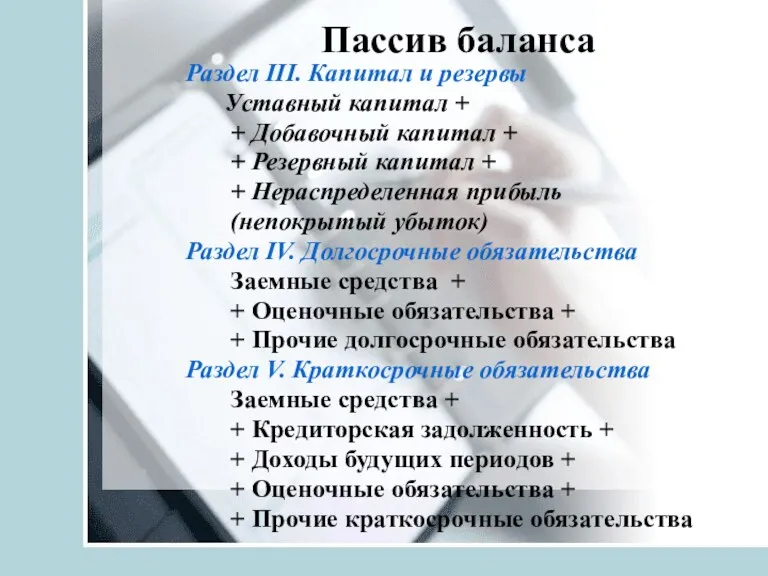

- 14. Пассив баланса Раздел III. Капитал и резервы Уставный капитал + + Добавочный капитал + + Резервный

- 15. 4.2. Влияние хозяйственных операций и событий на статьи баланса Исходные данные: сокращенный бухгалтерский баланс ООО «Кактус»

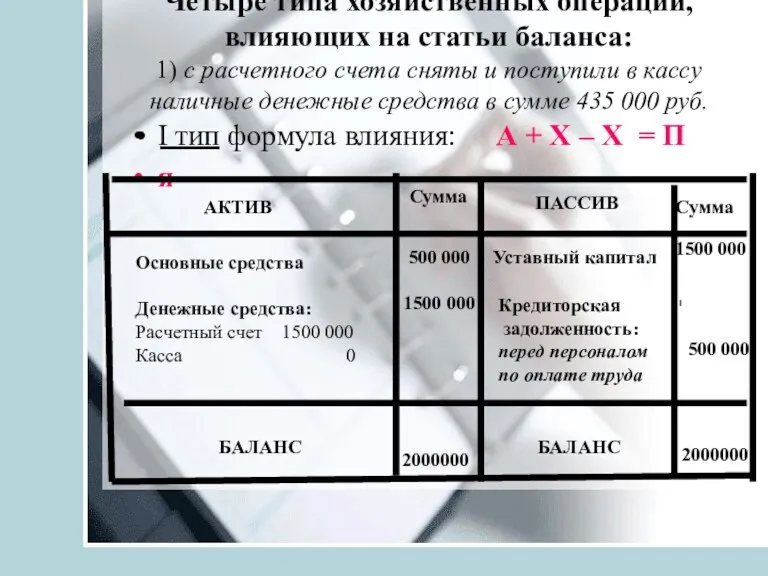

- 16. Четыре типа хозяйственных операций, влияющих на статьи баланса: 1) с расчетного счета сняты и поступили в

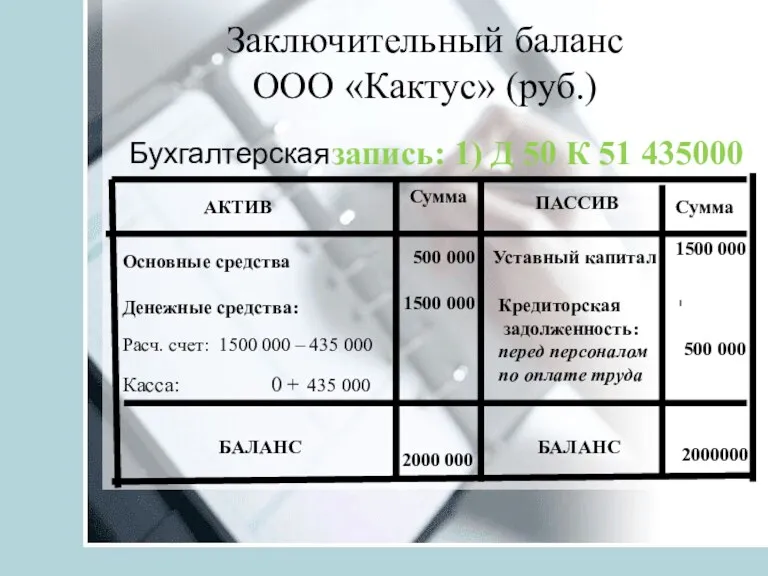

- 17. Заключительный баланс ООО «Кактус» (руб.) Бухгалтерская АКТИВ ПАССИВ Сумма Сумма Основные средства Денежные средства: Расч. счет:

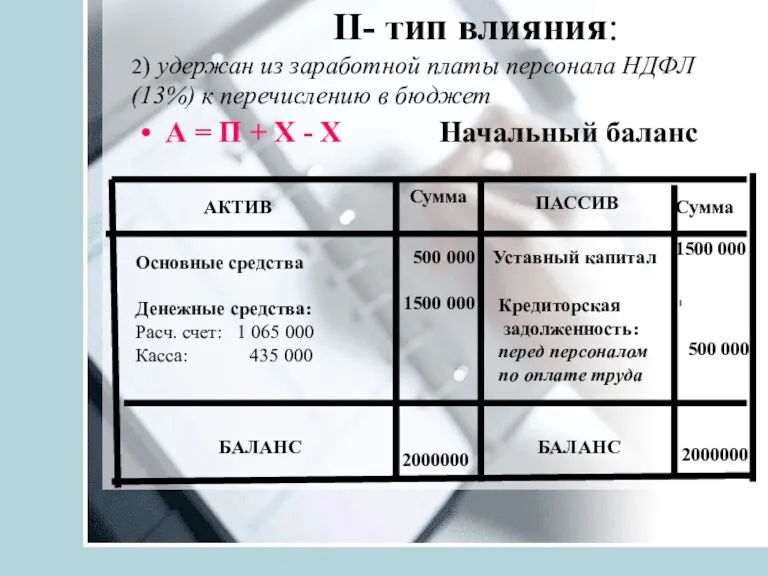

- 18. II- тип влияния: 2) удержан из заработной платы персонала НДФЛ (13%) к перечислению в бюджет А

- 19. Заключительный баланс ООО «Кактус» (руб.) Бухгалтерская проводка: 2) Д 70 К 68 65 000 АКТИВ ПАССИВ

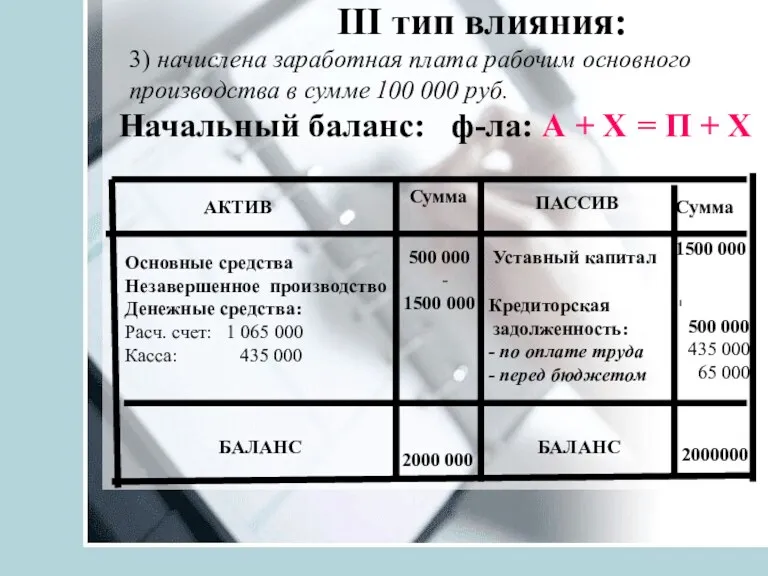

- 20. III тип влияния: 3) начислена заработная плата рабочим основного производства в сумме 100 000 руб. Начальный

- 21. Заключительный баланс ООО «Кактус» (руб.) Бухгалтерская проводка: 3) Д 20 К 70 100 000 АКТИВ ПАССИВ

- 22. IV тип влияния: 4) выдана из кассы заработная плата персоналу на сумму 435 000 руб. А

- 23. Заключительный баланс ООО «Кактус» (руб.) Бухгалтерская запись: 4) Д 70 К 50 435 000 АКТИВ ПАССИВ

- 25. Скачать презентацию

1. По срокам составления

Текущий

Периодический

Годовой

Вступительный

Разделительный

Объединительный

Ликвидационный

Промежуточный

1. По срокам составления

Текущий

Периодический

Годовой

Вступительный

Разделительный

Объединительный

Ликвидационный

Промежуточный

2. По времени составления (продолжение)

Провизорный - баланс, формируемый в конце

2. По времени составления (продолжение)

Провизорный - баланс, формируемый в конце

3. По степени очистки или полноте:

Баланс-брутто – это бухгалтерский баланс,

3. По степени очистки или полноте:

Баланс-брутто – это бухгалтерский баланс,

4. По реформированию

Реформированный - баланс, в котором прибыль, полученная за данный

4. По реформированию

Реформированный - баланс, в котором прибыль, полученная за данный

5. По объему информации

Единичный (самостоятельный, индивидуальный)

Отдельный (в составе юридического лица)

Сводный

5. По объему информации

Единичный (самостоятельный, индивидуальный)

Отдельный (в составе юридического лица)

Сводный

6. По источникам составления

Книжные – это балансы, составляемые по данным

6. По источникам составления

Книжные – это балансы, составляемые по данным

7. По формам собственности

Балансы государственных предприятий

Балансы муниципальных образований

Балансы организаций частной собственности

7. По формам собственности

Балансы государственных предприятий

Балансы муниципальных образований

Балансы организаций частной собственности

8. По форме построения

Вертикальный - баланс, при формировании которого используется балансовая

8. По форме построения

Вертикальный - баланс, при формировании которого используется балансовая

9. По формату (строению)

Односторонний

Двусторонний

Разделенный

Сводный

Шахматный

10. По характеру деятельности

Баланс по основным видам

9. По формату (строению)

Односторонний

Двусторонний

Разделенный

Сводный

Шахматный

10. По характеру деятельности

Баланс по основным видам

11. По видам

Статический (сальдовый)

Динамический (оборотный)

12. По содержанию

Пробный баланс – представляет

11. По видам

Статический (сальдовый)

Динамический (оборотный)

12. По содержанию

Пробный баланс – представляет

Строение баланса

Актив ( состоит из двух разделов) и Пассив (из трех

Строение баланса

Актив ( состоит из двух разделов) и Пассив (из трех

А = П

Актив состоит из

Раздел I. Внеоборотные активы

НМА

А = П

Актив состоит из

Раздел I. Внеоборотные активы

НМА

Пассив баланса

Раздел III. Капитал и резервы

Уставный капитал +

+ Добавочный

Пассив баланса

Раздел III. Капитал и резервы

Уставный капитал +

+ Добавочный

4.2. Влияние хозяйственных операций и событий на статьи баланса

Исходные данные: сокращенный

4.2. Влияние хозяйственных операций и событий на статьи баланса Исходные данные: сокращенный

Четыре типа хозяйственных операций, влияющих на статьи баланса:

1) с расчетного счета

Четыре типа хозяйственных операций, влияющих на статьи баланса: 1) с расчетного счета

Заключительный баланс

ООО «Кактус» (руб.)

Бухгалтерская

АКТИВ

ПАССИВ

Сумма

Сумма

Основные средства

Денежные средства:

Расч. счет: 1500 000

Заключительный баланс

ООО «Кактус» (руб.)

Бухгалтерская

АКТИВ

ПАССИВ

Сумма

Сумма

Основные средства

Денежные средства:

Расч. счет: 1500 000

II- тип влияния:

2) удержан из заработной платы персонала НДФЛ (13%)

II- тип влияния: 2) удержан из заработной платы персонала НДФЛ (13%)

Заключительный баланс

ООО «Кактус» (руб.)

Бухгалтерская проводка: 2) Д 70 К 68

Заключительный баланс

ООО «Кактус» (руб.)

Бухгалтерская проводка: 2) Д 70 К 68

III тип влияния:

3) начислена заработная плата рабочим основного производства в

III тип влияния: 3) начислена заработная плата рабочим основного производства в

Заключительный баланс

ООО «Кактус» (руб.)

Бухгалтерская проводка: 3) Д 20 К

Заключительный баланс

ООО «Кактус» (руб.)

Бухгалтерская проводка: 3) Д 20 К

IV тип влияния:

4) выдана из кассы заработная плата персоналу на

IV тип влияния: 4) выдана из кассы заработная плата персоналу на

Заключительный баланс

ООО «Кактус» (руб.)

Бухгалтерская запись: 4) Д 70 К

Заключительный баланс

ООО «Кактус» (руб.)

Бухгалтерская запись: 4) Д 70 К

The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Платёжная система биткойн

Платёжная система биткойн Налоговый контроль и методы его осуществления

Налоговый контроль и методы его осуществления Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Fundraising

Fundraising Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Кредиты

Кредиты Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций The Hershey Company SEC

The Hershey Company SEC Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Как заработать подростку?

Как заработать подростку? Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Планирование аудита. Исследования в аудите. (Тема 11)

Планирование аудита. Исследования в аудите. (Тема 11) Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Цели, задачи, функции, операции центрального банка

Цели, задачи, функции, операции центрального банка Опционы. Опционный контракт

Опционы. Опционный контракт Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Управление личным бюджетом

Управление личным бюджетом Бухгалтерлік есеп

Бухгалтерлік есеп Налог на добавленную стоимость

Налог на добавленную стоимость Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности