- Формирование интегрированной системы учета затрат и калькулирования себестоимости

Содержание

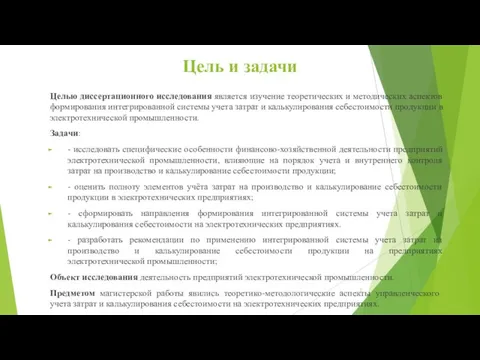

- 2. Цель и задачи Целью диссертационного исследования является изучение теоретических и методических аспектов формирования интегрированной системы учета

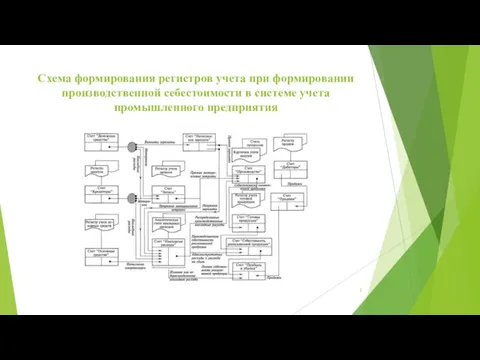

- 3. Схема формирования регистров учета при формировании производственной себестоимости в системе учета промышленного предприятия

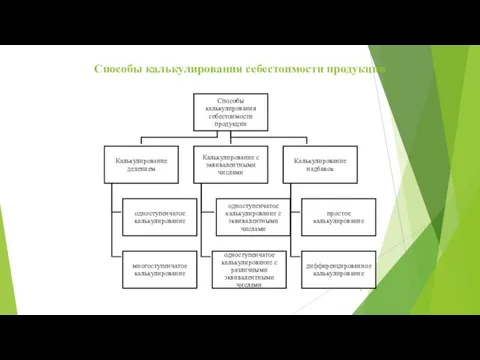

- 4. Способы калькулирования себестоимости продукции

- 5. Структура затрат на производство продукции ООО «ЭНЕРГОФ» за 2016-2018 гг., %

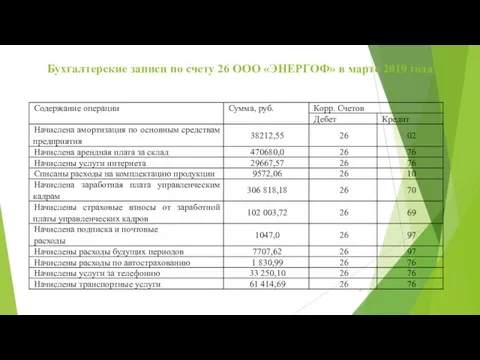

- 6. Бухгалтерские записи по счету 26 ООО «ЭНЕРГОФ» в марте 2019 года

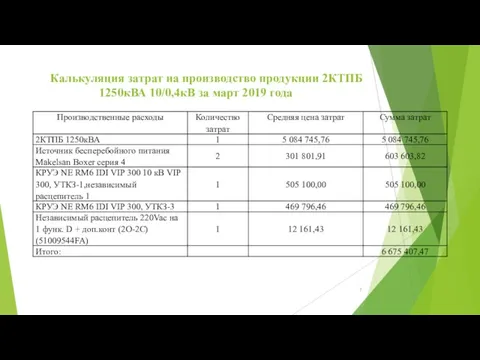

- 7. Калькуляция затрат на производство продукции 2КТПБ 1250кВА 10/0,4кВ за март 2019 года

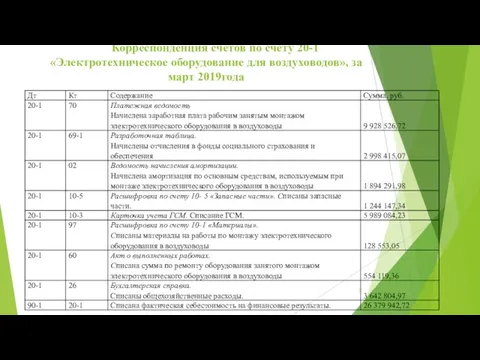

- 8. Корреспонденция счетов по счету 20-1 «Электротехническое оборудование для воздуховодов», за март 2019года

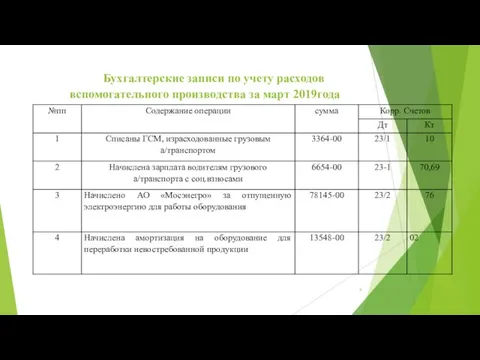

- 9. Бухгалтерские записи по учету расходов вспомогательного производства за март 2019года

- 10. Преимущества и недостатки учета затрат предприятий электротехнической промышленности

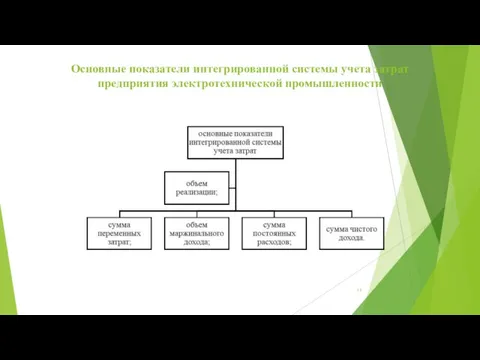

- 11. Основные показатели интегрированной системы учета затрат предприятия электротехнической промышленности

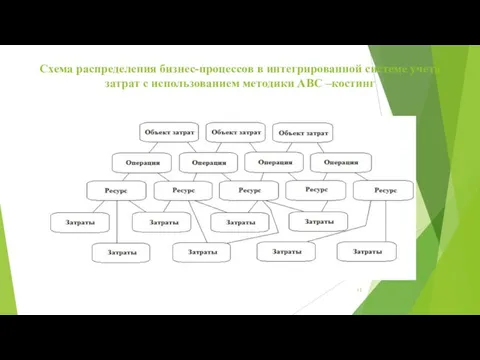

- 12. Схема распределения бизнес-процессов в интегрированной системе учета затрат с использованием методики АВС –костинг

- 13. Модель бюджетирования предприятий электротехнической промышленности

- 14. Укрупненная схема системы регистров интегрированной системы учета затрат предприятия электротехнического кластера

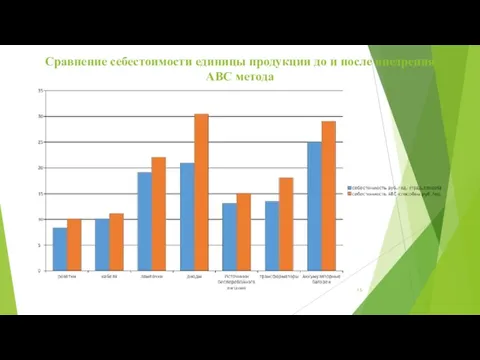

- 15. Сравнение себестоимости единицы продукции до и после внедрения АВС метода

- 17. Скачать презентацию

Цель и задачи

Целью диссертационного исследования является изучение теоретических и методических

Цель и задачи

Целью диссертационного исследования является изучение теоретических и методических

Схема формирования регистров учета при формировании производственной себестоимости в системе учета

Схема формирования регистров учета при формировании производственной себестоимости в системе учета

Способы калькулирования себестоимости продукции

Способы калькулирования себестоимости продукции

Структура затрат на производство продукции ООО «ЭНЕРГОФ» за 2016-2018 гг., %

Структура затрат на производство продукции ООО «ЭНЕРГОФ» за 2016-2018 гг., %

Бухгалтерские записи по счету 26 ООО «ЭНЕРГОФ» в марте 2019 года

Бухгалтерские записи по счету 26 ООО «ЭНЕРГОФ» в марте 2019 года

Калькуляция затрат на производство продукции 2КТПБ 1250кВА 10/0,4кВ за март 2019

Калькуляция затрат на производство продукции 2КТПБ 1250кВА 10/0,4кВ за март 2019

Корреспонденция счетов по счету 20-1 «Электротехническое оборудование для воздуховодов», за март

Корреспонденция счетов по счету 20-1 «Электротехническое оборудование для воздуховодов», за март

Бухгалтерские записи по учету расходов вспомогательного производства за март 2019года

Бухгалтерские записи по учету расходов вспомогательного производства за март 2019года

Преимущества и недостатки учета затрат предприятий электротехнической промышленности

Преимущества и недостатки учета затрат предприятий электротехнической промышленности

Основные показатели интегрированной системы учета затрат предприятия электротехнической промышленности

Основные показатели интегрированной системы учета затрат предприятия электротехнической промышленности

Схема распределения бизнес-процессов в интегрированной системе учета затрат с использованием методики

Схема распределения бизнес-процессов в интегрированной системе учета затрат с использованием методики

Модель бюджетирования предприятий электротехнической промышленности

Модель бюджетирования предприятий электротехнической промышленности

Укрупненная схема системы регистров интегрированной системы учета затрат предприятия электротехнического кластера

Укрупненная схема системы регистров интегрированной системы учета затрат предприятия электротехнического кластера

Сравнение себестоимости единицы продукции до и после внедрения АВС метода

Сравнение себестоимости единицы продукции до и после внедрения АВС метода

Имущество банка

Имущество банка Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Оценка расходов на построение сети

Оценка расходов на построение сети Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии

Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии Зачем нужна наука?

Зачем нужна наука? Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Государственная поддержка МП в Кузбассе

Государственная поддержка МП в Кузбассе Еңбекақы статистикасы

Еңбекақы статистикасы Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром

Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром Страховой стаж

Страховой стаж Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Предложения по улучшению жилищных условий. Город Лабытнанги

Предложения по улучшению жилищных условий. Город Лабытнанги Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Бюджет для граждан

Бюджет для граждан Рынок ценных бумаг

Рынок ценных бумаг Экологическое страхование

Экологическое страхование Микрофинансовая организация

Микрофинансовая организация Финансовые посредники как необходимый элемент функционирования финансовой системы публичных компаний. Тема 4

Финансовые посредники как необходимый элемент функционирования финансовой системы публичных компаний. Тема 4 Банковские союзы и ассоциации, как элемент национальной банковской системы

Банковские союзы и ассоциации, как элемент национальной банковской системы Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Банк Москвы

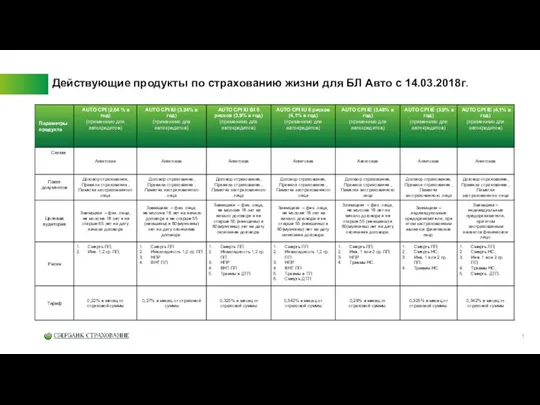

Банк Москвы Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г

Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

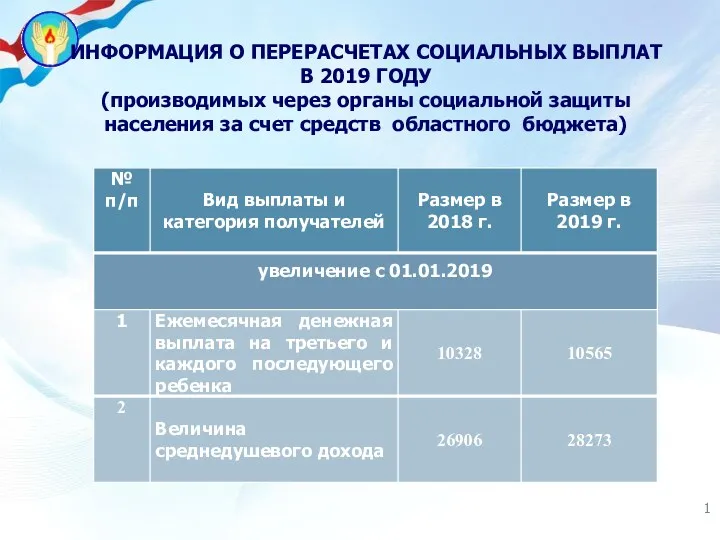

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства A Brief History of Money

A Brief History of Money