- Javne finansije. Lekcija 7

Содержание

- 2. Porez na dodatu vrednost u Srbiji

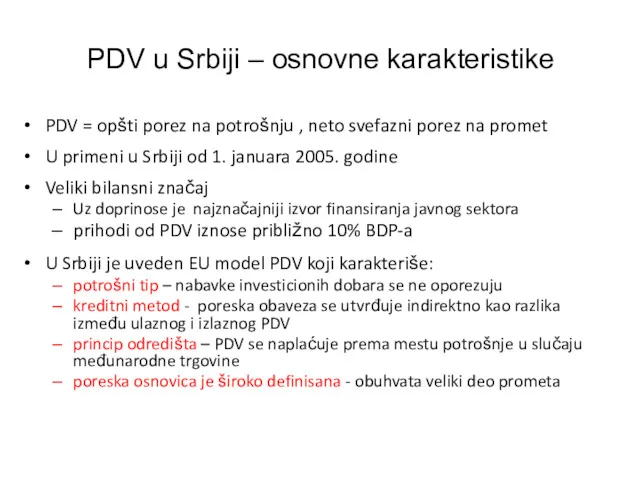

- 3. PDV u Srbiji – osnovne karakteristike PDV = opšti porez na potrošnju , neto svefazni porez

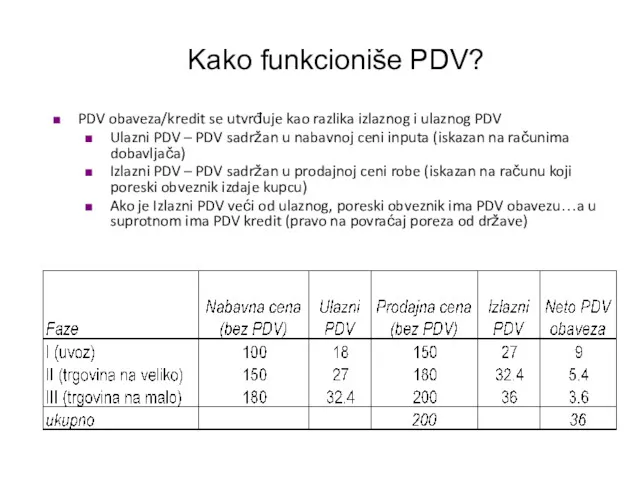

- 4. Kako funkcioniše PDV? PDV obaveza/kredit se utvrđuje kao razlika izlaznog i ulaznog PDV Ulazni PDV –

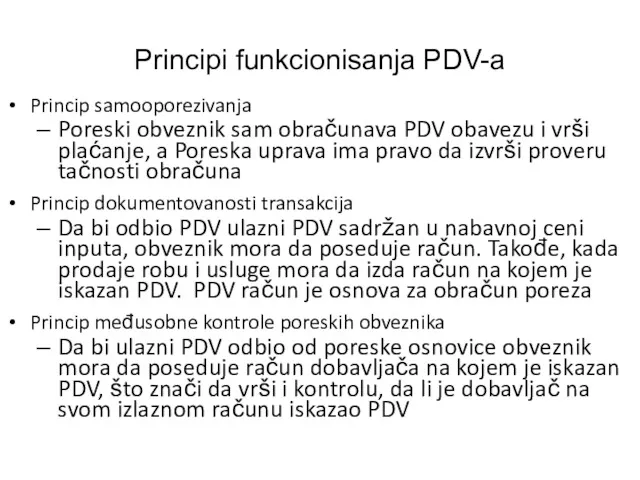

- 5. Principi funkcionisanja PDV-a Princip samooporezivanja Poreski obveznik sam obračunava PDV obavezu i vrši plaćanje, a Poreska

- 6. Elementi PDV u Srbiji Predmet oporezivanja je npr. isporuka dobara, pružanje usluga i uvoz dobara Poreski

- 7. Poreske stope standardna – 18% snižena – 8% (hleb, žitarice, lekovi, gas...) životne namirnice (hleb, mleko,

- 8. Poreska osnovica Dodata vrednost (vrednost dodata robi od strane poreskog obveznika) Poreska osnovica je iznos naknade

- 9. Mesto i vreme nastanka obaveze Mesto nastanka poreske obaveze: u slučaju prometa robe - obaveza nastaje

- 10. IZDAVANJE RAČUNA Obveznik PDV mora izdati račun koji obavezno sadrži: naziv, adresu i PIB obveznika -

- 11. POVRAT PDV Obveznik se u poreskoj prijavi opredeljuje: za povrat PDV ili da iznos PDV koristi

- 12. Posebni režimi Četiri posebna režima oporezivanja Mali poreski obveznici Obveznici sa godišnjim prihodom ispod 2 miliona

- 13. Obračunski period, rokovi plaćanja i povraćaja poreza Obračunski period iznosi: mesec dana - za poreske obveznike

- 15. Скачать презентацию

Porez na dodatu vrednost u Srbiji

Porez na dodatu vrednost u Srbiji

PDV u Srbiji – osnovne karakteristike

PDV = opšti porez na potrošnju

PDV u Srbiji – osnovne karakteristike

PDV = opšti porez na potrošnju

Kako funkcioniše PDV?

PDV obaveza/kredit se utvrđuje kao razlika izlaznog i ulaznog

Kako funkcioniše PDV?

PDV obaveza/kredit se utvrđuje kao razlika izlaznog i ulaznog

Principi funkcionisanja PDV-a

Princip samooporezivanja

Poreski obveznik sam obračunava PDV obavezu i vrši

Principi funkcionisanja PDV-a

Princip samooporezivanja

Poreski obveznik sam obračunava PDV obavezu i vrši

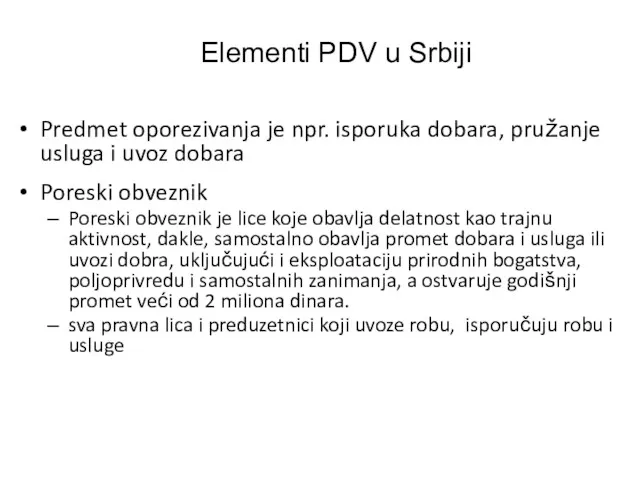

Elementi PDV u Srbiji

Predmet oporezivanja je npr. isporuka dobara, pružanje usluga

Elementi PDV u Srbiji

Predmet oporezivanja je npr. isporuka dobara, pružanje usluga

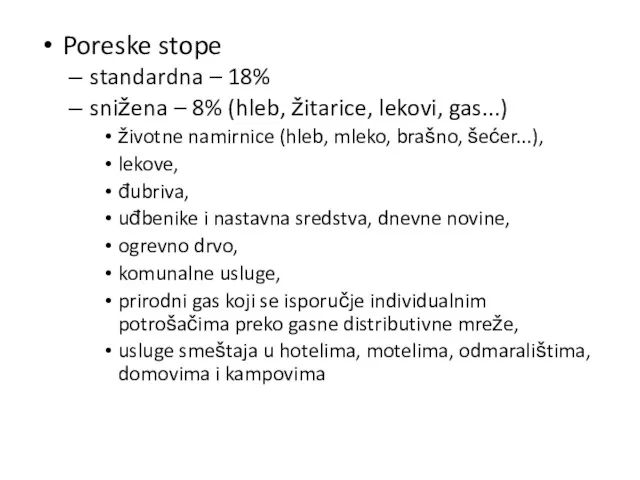

Poreske stope

standardna – 18%

snižena – 8% (hleb, žitarice, lekovi, gas...)

životne

Poreske stope

standardna – 18%

snižena – 8% (hleb, žitarice, lekovi, gas...)

životne

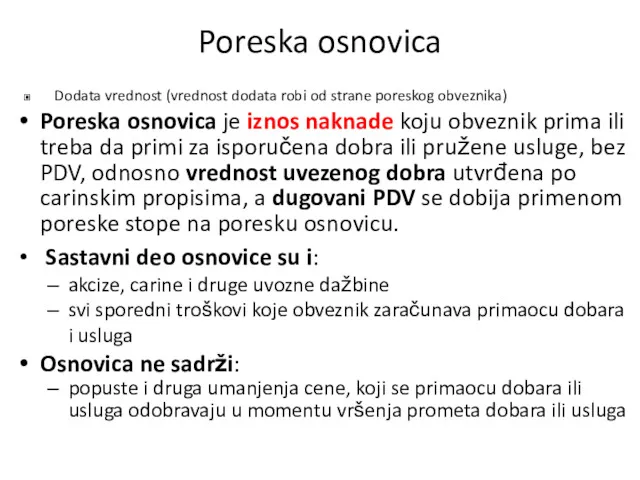

Poreska osnovica

Dodata vrednost (vrednost dodata robi od strane poreskog obveznika)

Poreska osnovica

Poreska osnovica

Dodata vrednost (vrednost dodata robi od strane poreskog obveznika)

Poreska osnovica

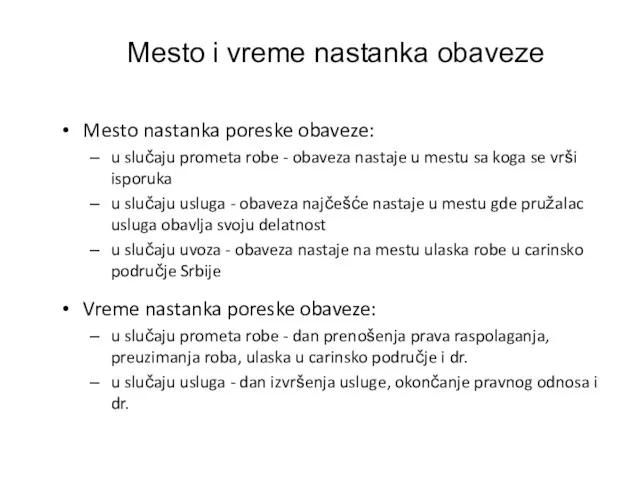

Mesto i vreme nastanka obaveze

Mesto nastanka poreske obaveze:

u slučaju

Mesto i vreme nastanka obaveze

Mesto nastanka poreske obaveze:

u slučaju

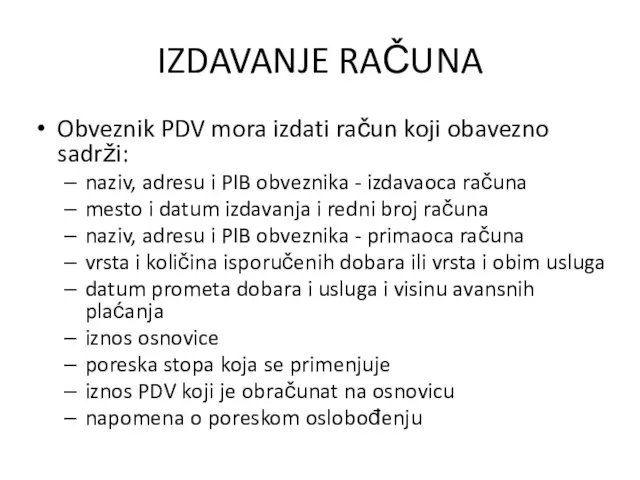

IZDAVANJE RAČUNA

Obveznik PDV mora izdati račun koji obavezno sadrži:

naziv, adresu i

IZDAVANJE RAČUNA

Obveznik PDV mora izdati račun koji obavezno sadrži:

naziv, adresu i

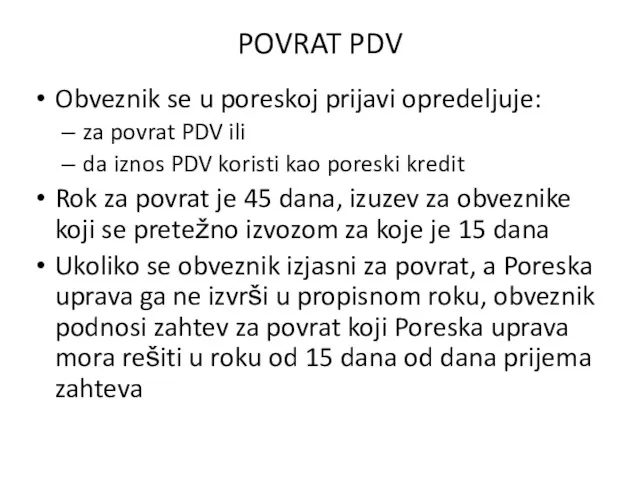

POVRAT PDV

Obveznik se u poreskoj prijavi opredeljuje:

za povrat PDV ili

da

POVRAT PDV

Obveznik se u poreskoj prijavi opredeljuje:

za povrat PDV ili

da

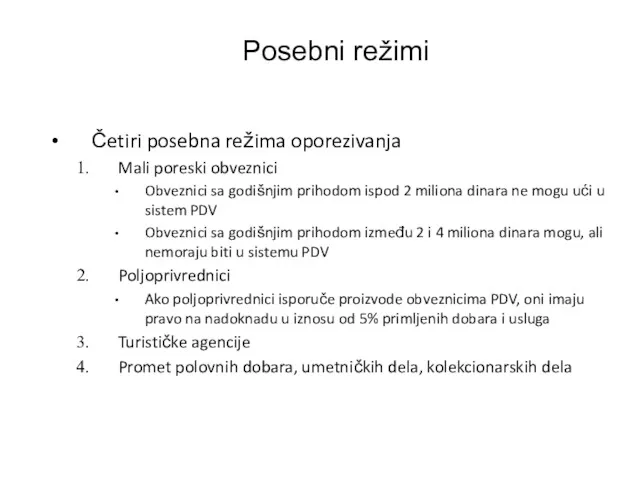

Posebni režimi

Četiri posebna režima oporezivanja

Mali poreski obveznici

Obveznici sa godišnjim prihodom ispod

Posebni režimi

Četiri posebna režima oporezivanja

Mali poreski obveznici

Obveznici sa godišnjim prihodom ispod

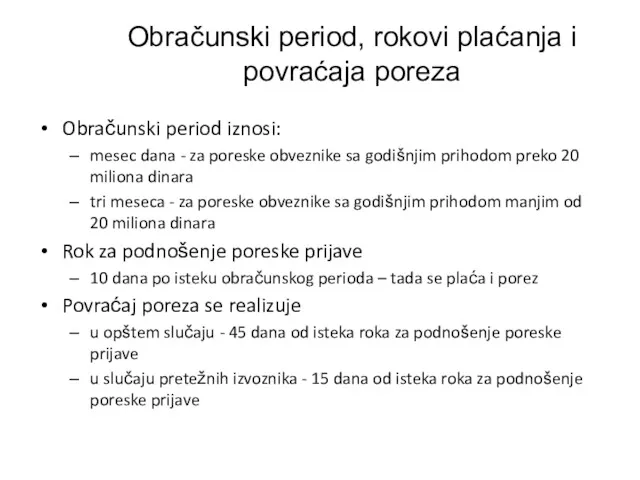

Obračunski period, rokovi plaćanja i povraćaja poreza

Obračunski period iznosi:

mesec dana -

Obračunski period, rokovi plaćanja i povraćaja poreza

Obračunski period iznosi:

mesec dana -

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Международные стандарты финансовой отчетности МСФО (IFRS) для малых и средних предприятий

Международные стандарты финансовой отчетности МСФО (IFRS) для малых и средних предприятий Кредиторская задолженность

Кредиторская задолженность Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

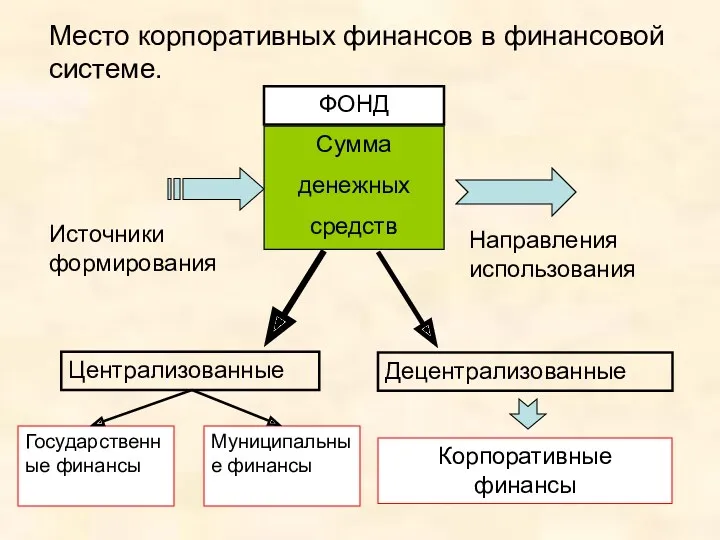

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Место корпоративных финансов в финансовой системе

Место корпоративных финансов в финансовой системе Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Проект, основные характеристики, виды проектов, участники, фазы проекта

Проект, основные характеристики, виды проектов, участники, фазы проекта Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Организация информационного обеспечения финансовой политики

Организация информационного обеспечения финансовой политики Industrial and Commercial Bank of China

Industrial and Commercial Bank of China Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях

Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях Финансирование здравоохранения на современном этапе

Финансирование здравоохранения на современном этапе Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения

Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения Расчеты по операциям с ценными бумагами. Клиринг и клиринговые организации

Расчеты по операциям с ценными бумагами. Клиринг и клиринговые организации Оценка эффективности коммерческой деятельности предприятия

Оценка эффективности коммерческой деятельности предприятия Кредитная система и ее структура

Кредитная система и ее структура Налог на прибыль

Налог на прибыль Анализ оборачиваемости активов экономического субъекта

Анализ оборачиваемости активов экономического субъекта Зарплатный проект

Зарплатный проект Внебюджетные фонды

Внебюджетные фонды Методика расчета и уплаты налогов. Водный налог

Методика расчета и уплаты налогов. Водный налог Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Об уровне тарифов на коммунальные услуги с 1 июля 2018

Об уровне тарифов на коммунальные услуги с 1 июля 2018 Фонд развития промышленности. Возможности финансирования и поддержки проектов

Фонд развития промышленности. Возможности финансирования и поддержки проектов Халықаралық Валюталық жүйе және оның түрлері

Халықаралық Валюталық жүйе және оның түрлері Социальная защита населения, как система управления социальными рисками. Социальное страхование. (Лекция 1)

Социальная защита населения, как система управления социальными рисками. Социальное страхование. (Лекция 1)