- Место корпоративных финансов в финансовой системе

Содержание

- 2. Финансовая система Сферы Звенья Государственные финансы Муниципальные финансы Корпоративные финансы Финансы посредников Внебюджетные фонды Государственный бюджет

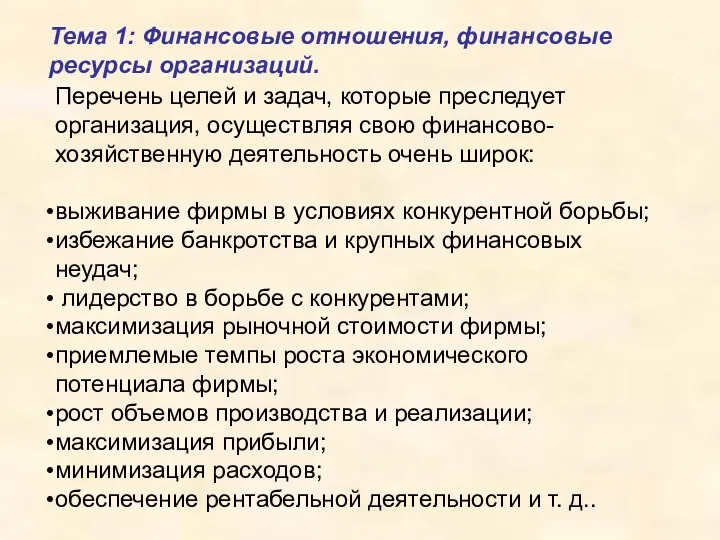

- 3. Тема 1: Финансовые отношения, финансовые ресурсы организаций. Перечень целей и задач, которые преследует организация, осуществляя свою

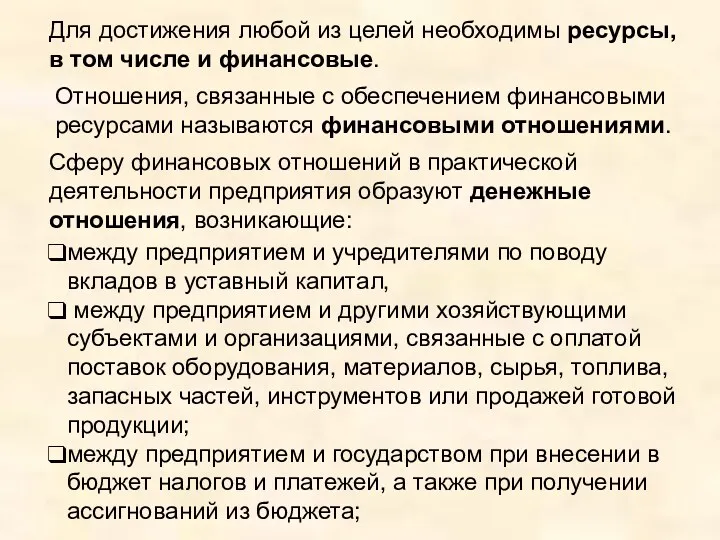

- 4. Для достижения любой из целей необходимы ресурсы, в том числе и финансовые. Отношения, связанные с обеспечением

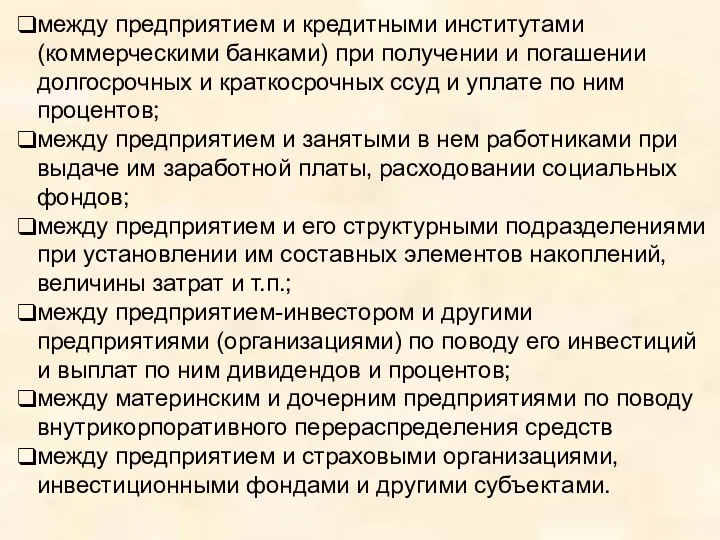

- 5. между предприятием и кредитными институтами (коммерческими банками) при получении и погашении долгосрочных и краткосрочных ссуд и

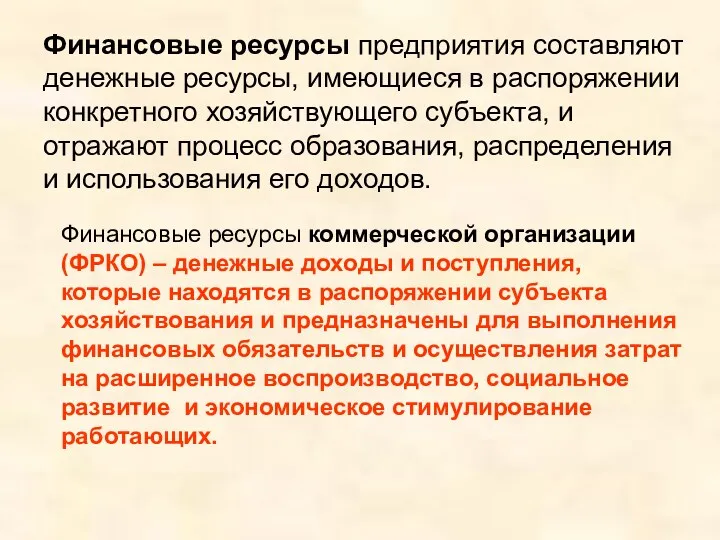

- 6. Финансовые ресурсы предприятия составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего субъекта, и отражают процесс образования,

- 7. ФРКО Собственные и привлеченные средства Заемные источники Средства, поступающие в порядке перераспределе-ния При создании организации Прибыль

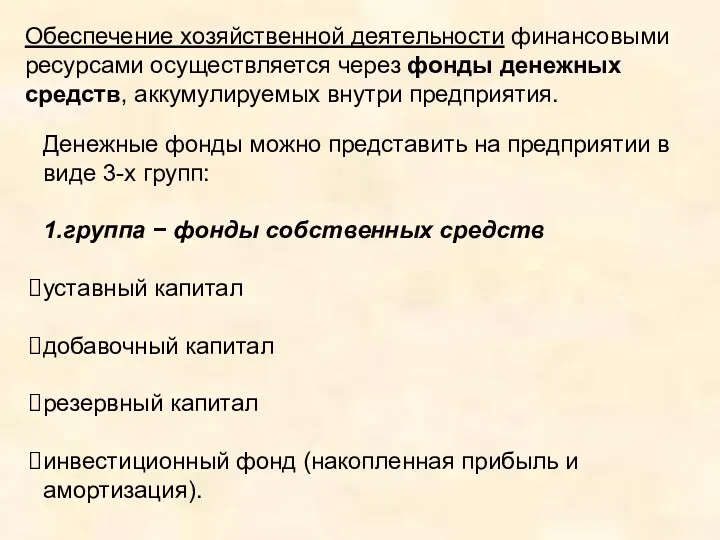

- 8. Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых внутри предприятия. Денежные фонды можно

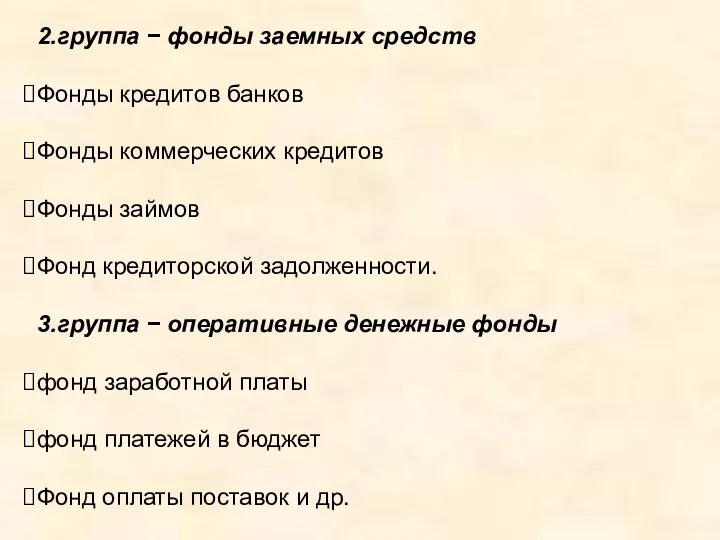

- 9. 2.группа − фонды заемных средств Фонды кредитов банков Фонды коммерческих кредитов Фонды займов Фонд кредиторской задолженности.

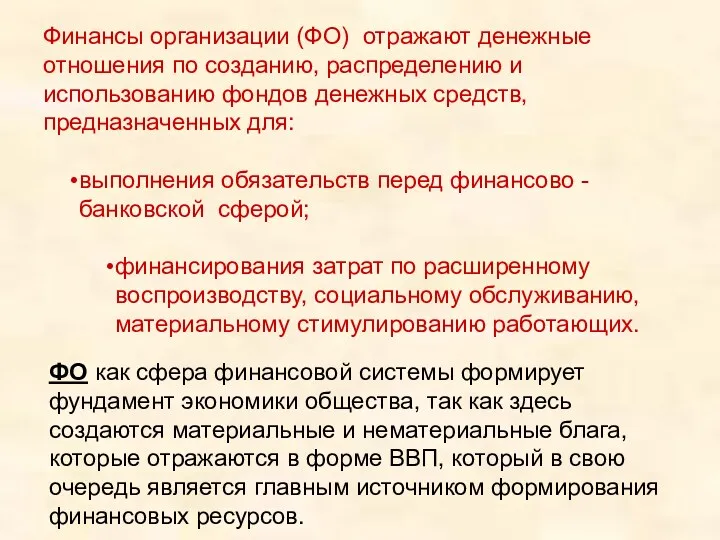

- 10. Финансы организации (ФО) отражают денежные отношения по созданию, распределению и использованию фондов денежных средств, предназначенных для:

- 11. Функции финансов организации Формирование капитала и доходов организации; Распределение и использование доходов; Регулирование и контроль денежных

- 12. Функция Результат Формирование капитала и доходов организации Формирование уставного капитала, Привлечение источников на фондовом рынке в

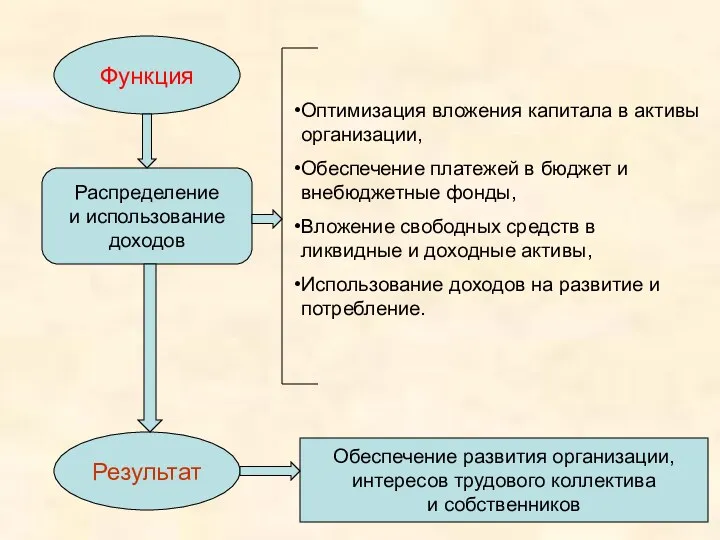

- 13. Функция Результат Распределение и использование доходов Оптимизация вложения капитала в активы организации, Обеспечение платежей в бюджет

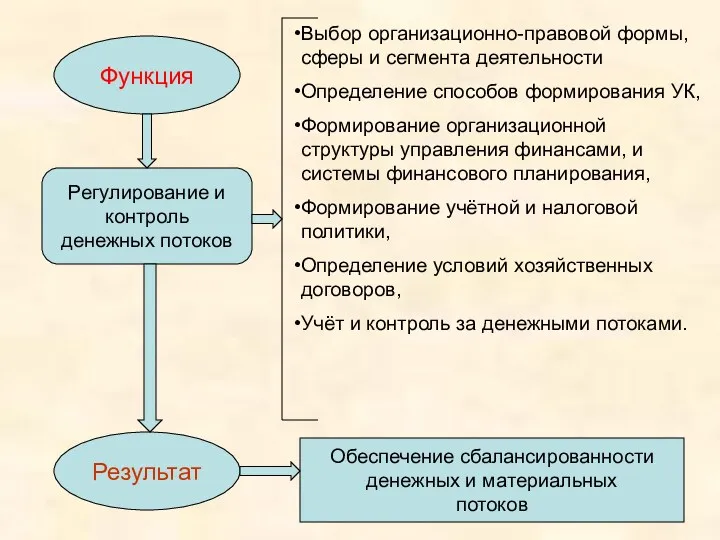

- 14. Функция Результат Регулирование и контроль денежных потоков Выбор организационно-правовой формы, сферы и сегмента деятельности Определение способов

- 15. Принципы организации финансов Хозяйственная самостоятельность Самофинансирование Материальная ответственность Заинтересованность в результатах деятельности Формирование резервов Контроль за

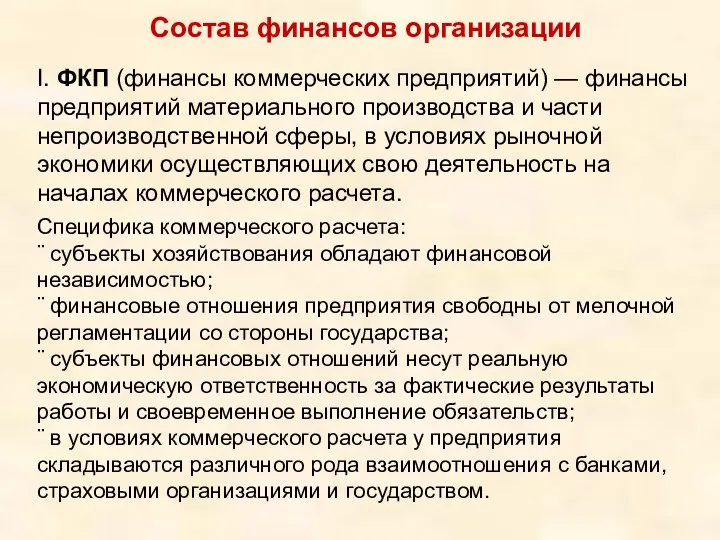

- 16. Состав финансов организации I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и части непроизводственной

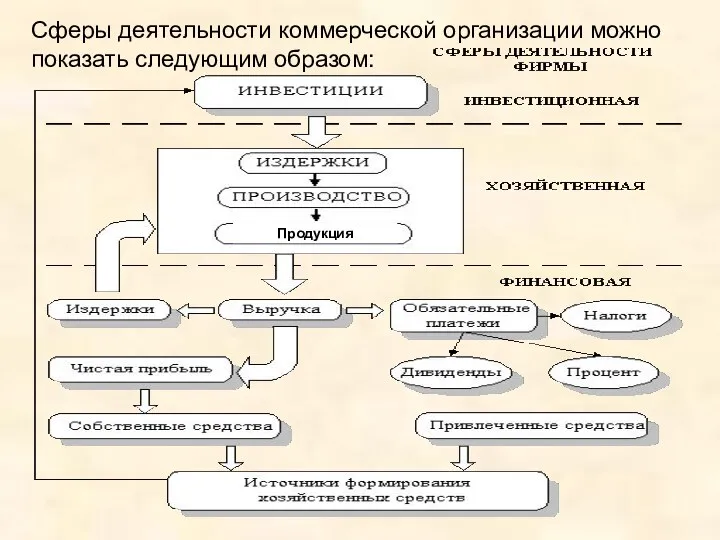

- 17. Сферы деятельности коммерческой организации можно показать следующим образом: Продукция

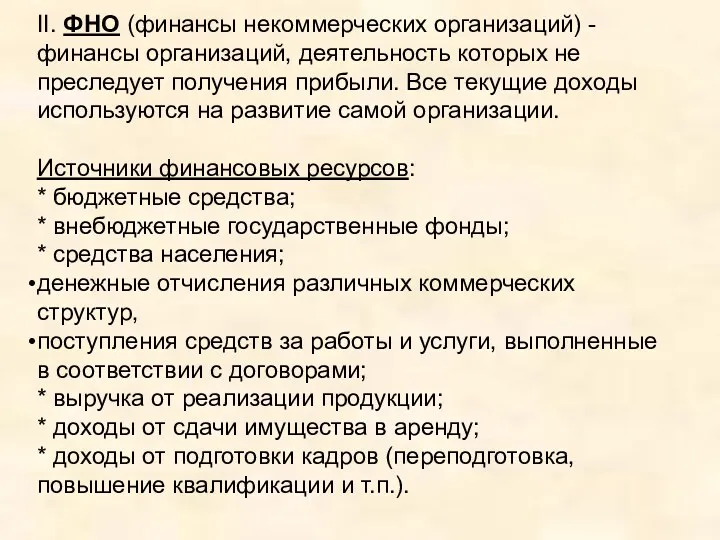

- 18. II. ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность которых не преследует получения прибыли. Все текущие

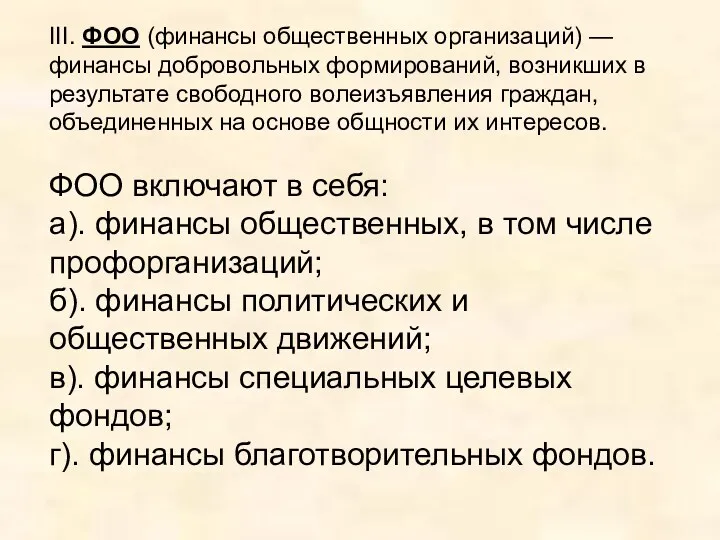

- 19. III. ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в результате свободного волеизъявления граждан, объединенных

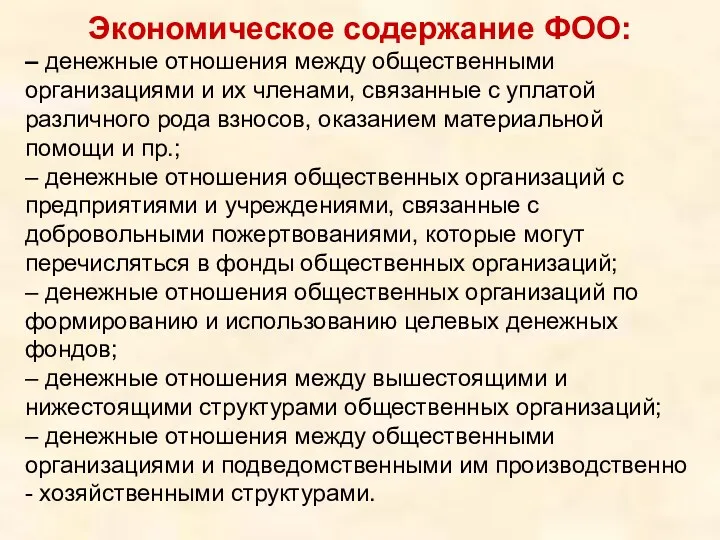

- 20. Экономическое содержание ФОО: – денежные отношения между общественными организациями и их членами, связанные с уплатой различного

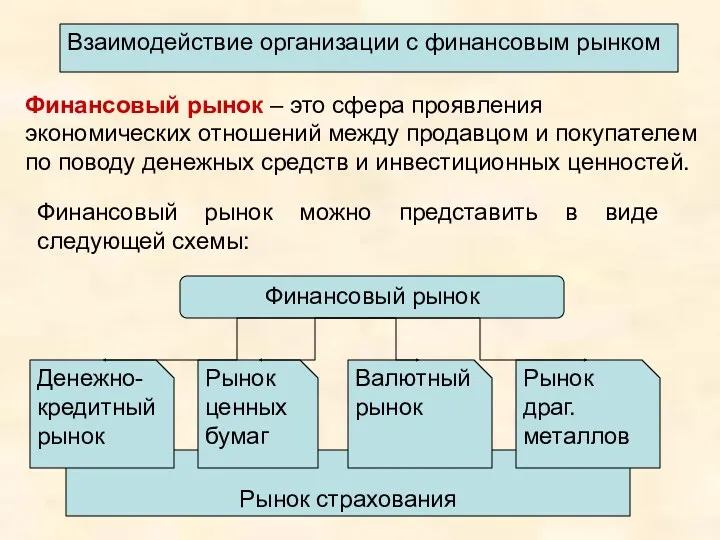

- 21. Рынок страхования Финансовый рынок – это сфера проявления экономических отношений между продавцом и покупателем по поводу

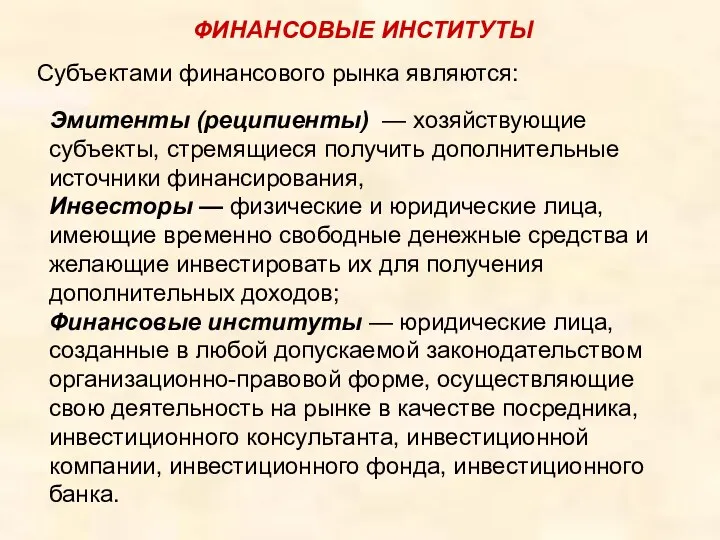

- 22. ФИНАНСОВЫЕ ИНСТИТУТЫ Субъектами финансового рынка являются: Эмитенты (реципиенты) — хозяйствующие субъекты, стремящиеся получить дополнительные источники финансирования,

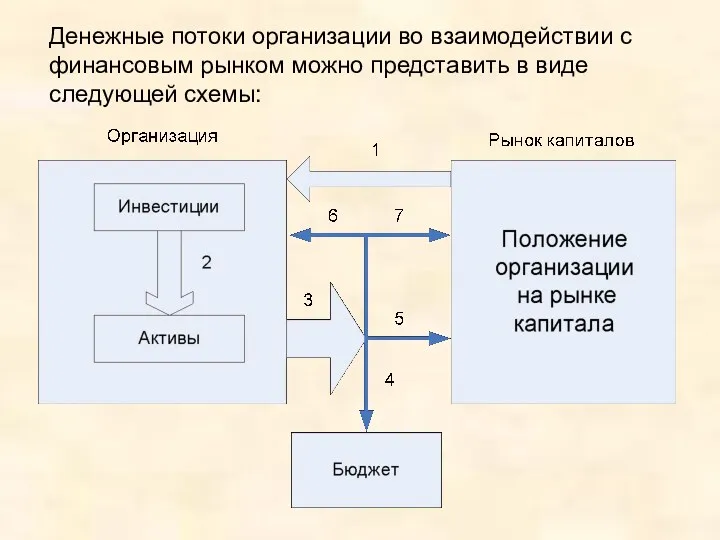

- 23. Денежные потоки организации во взаимодействии с финансовым рынком можно представить в виде следующей схемы:

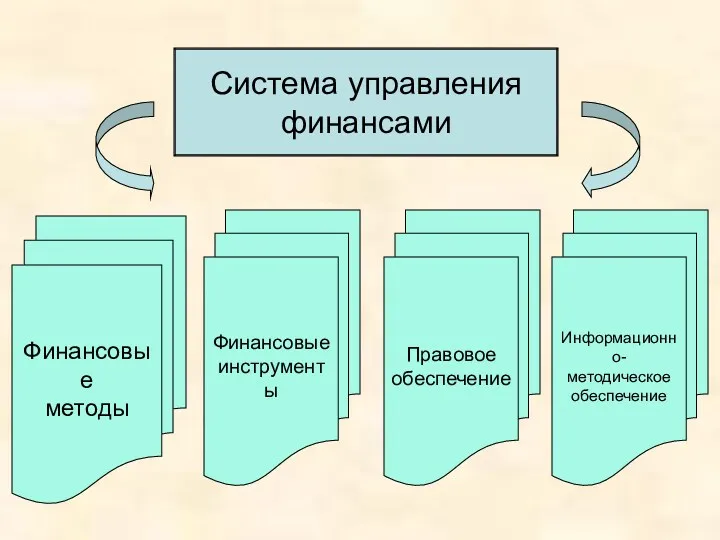

- 24. Система управления финансами Финансовые методы Финансовые инструменты Правовое обеспечение Информационно- методическое обеспечение

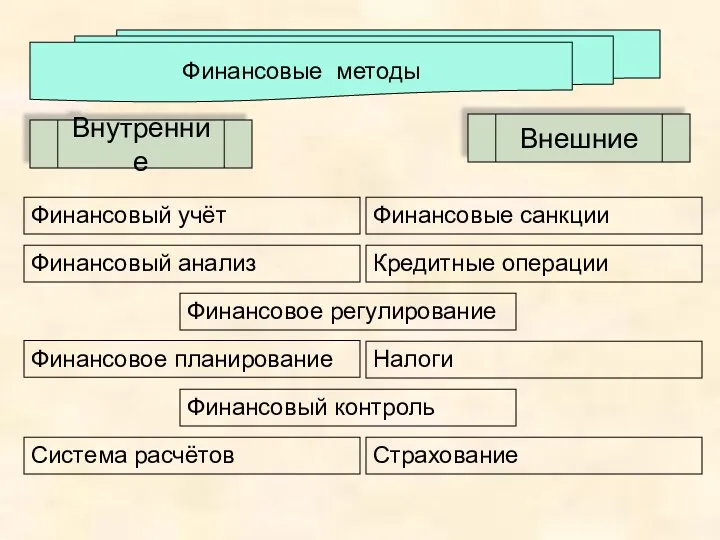

- 25. Финансовые методы Внутренние Внешние Финансовый учёт Финансовый анализ Финансовое регулирование Финансовое планирование Финансовый контроль Система расчётов

- 27. Скачать презентацию

Финансовая система

Сферы

Звенья

Государственные финансы

Муниципальные финансы

Корпоративные финансы

Финансы посредников

Внебюджетные фонды

Государственный бюджет

Государственный долг

Бюджет муниципального образования

Муниципальный

Финансовая система

Сферы

Звенья

Государственные финансы

Муниципальные финансы

Корпоративные финансы

Финансы посредников

Внебюджетные фонды

Государственный бюджет

Государственный долг

Бюджет муниципального образования

Муниципальный

Тема 1: Финансовые отношения, финансовые ресурсы организаций.

Перечень целей и задач,

Тема 1: Финансовые отношения, финансовые ресурсы организаций.

Перечень целей и задач,

Для достижения любой из целей необходимы ресурсы, в том числе и

Для достижения любой из целей необходимы ресурсы, в том числе и

между предприятием и кредитными институтами (коммерческими банками) при получении и погашении

между предприятием и кредитными институтами (коммерческими банками) при получении и погашении

Финансовые ресурсы предприятия составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего

Финансовые ресурсы предприятия составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего

ФРКО

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке перераспределе-ния

При создании организации

Прибыль

ФРКО

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке перераспределе-ния

При создании организации

Прибыль

Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых

Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых

2.группа − фонды заемных средств

Фонды кредитов банков

Фонды коммерческих кредитов

Фонды займов

Фонд кредиторской

2.группа − фонды заемных средств

Фонды кредитов банков

Фонды коммерческих кредитов

Фонды займов

Фонд кредиторской

Финансы организации (ФО) отражают денежные отношения по созданию, распределению и использованию

Финансы организации (ФО) отражают денежные отношения по созданию, распределению и использованию

Функции финансов организации

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и

Функции финансов организации

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и

Функция

Результат

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

Функция

Результат

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Принципы организации финансов

Хозяйственная

самостоятельность

Самофинансирование

Материальная

ответственность

Заинтересованность

в результатах

деятельности

Формирование

резервов

Контроль за

ФХД

Принципы организации финансов

Хозяйственная

самостоятельность

Самофинансирование

Материальная

ответственность

Заинтересованность

в результатах

деятельности

Формирование

резервов

Контроль за

ФХД

Состав финансов организации

I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального

Состав финансов организации

I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального

Сферы деятельности коммерческой организации можно показать следующим образом:

Продукция

Сферы деятельности коммерческой организации можно показать следующим образом:

Продукция

II. ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность которых не

II. ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность которых не

III. ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в

III. ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в

Экономическое содержание ФОО:

– денежные отношения между общественными организациями и их членами,

Экономическое содержание ФОО:

– денежные отношения между общественными организациями и их членами,

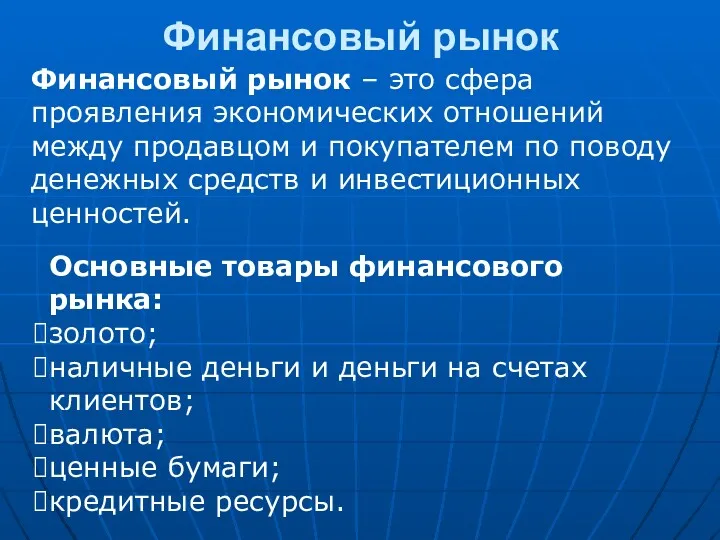

Рынок страхования

Финансовый рынок – это сфера проявления экономических отношений между продавцом

Рынок страхования

Финансовый рынок – это сфера проявления экономических отношений между продавцом

ФИНАНСОВЫЕ ИНСТИТУТЫ

Субъектами финансового рынка являются:

Эмитенты (реципиенты) — хозяйствующие субъекты,

ФИНАНСОВЫЕ ИНСТИТУТЫ

Субъектами финансового рынка являются:

Эмитенты (реципиенты) — хозяйствующие субъекты,

Денежные потоки организации во взаимодействии с финансовым рынком можно представить в

Денежные потоки организации во взаимодействии с финансовым рынком можно представить в

Система управления

финансами

Финансовые

методы

Финансовые

инструменты

Правовое

обеспечение

Информационно-

методическое

обеспечение

Система управления

финансами

Финансовые

методы

Финансовые

инструменты

Правовое

обеспечение

Информационно-

методическое

обеспечение

Финансовые методы

Внутренние

Внешние

Финансовый учёт

Финансовый анализ

Финансовое регулирование

Финансовое планирование

Финансовый контроль

Система расчётов

Финансовые санкции

Кредитные операции

Налоги

Страхование

Финансовые методы

Внутренние

Внешние

Финансовый учёт

Финансовый анализ

Финансовое регулирование

Финансовое планирование

Финансовый контроль

Система расчётов

Финансовые санкции

Кредитные операции

Налоги

Страхование

Деньги. Виды денег:

Деньги. Виды денег: Тема 4. Основные фонды предприятия

Тема 4. Основные фонды предприятия Профессия бухгалтер

Профессия бухгалтер Инвестиционная политика организации, предприятия. (Лекция 2)

Инвестиционная политика организации, предприятия. (Лекция 2) Принципы оценочной деятельности

Принципы оценочной деятельности Осуществление и оформление потребительских кредитов на примере ПАО ПочтаБанк

Осуществление и оформление потребительских кредитов на примере ПАО ПочтаБанк Фундаментальный анализ ценных бумаг

Фундаментальный анализ ценных бумаг Сущность и содержание инвестиционной деятельности

Сущность и содержание инвестиционной деятельности Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Қазақстанның зейнетақы

Қазақстанның зейнетақы Денежные реформы

Денежные реформы Financial accounting

Financial accounting Проект поддержки местных инициатив

Проект поддержки местных инициатив Финансовый рынок

Финансовый рынок Основы денежно-кредитной системы. Валютное регулирование и валютный контроль

Основы денежно-кредитной системы. Валютное регулирование и валютный контроль Криптовалюта Bitcoin

Криптовалюта Bitcoin Товарные и фондовые биржи

Товарные и фондовые биржи Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Источники финансирования бизнеса

Источники финансирования бизнеса Инвестиционный паспорт Еланского муниципального района Волгоградской области 2020 г

Инвестиционный паспорт Еланского муниципального района Волгоградской области 2020 г Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Взаимосвязь логистики с планированием производства и финансами

Взаимосвязь логистики с планированием производства и финансами Международные экономические организации в системе МЭО

Международные экономические организации в системе МЭО Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Подоходный налог с физических лиц

Подоходный налог с физических лиц Credit rating

Credit rating