- Тема 4. Основные фонды предприятия

Содержание

- 2. 1 вопрос Сущность и состав основных фондов. Учет и оценка основных фондов.

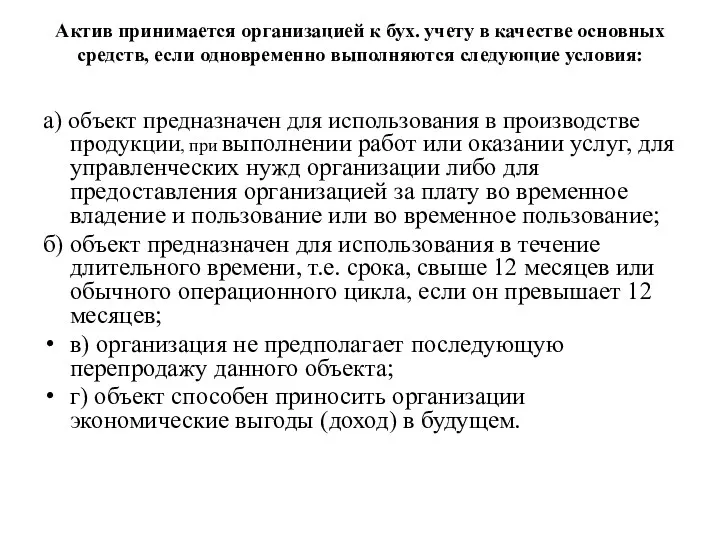

- 3. Актив принимается организацией к бух. учету в качестве основных средств, если одновременно выполняются следующие условия: а)

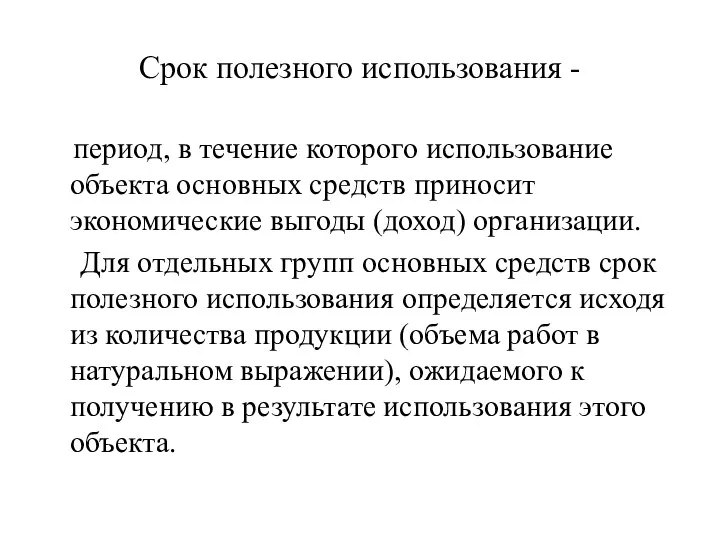

- 4. Срок полезного использования - период, в течение которого использование объекта основных средств приносит экономические выгоды (доход)

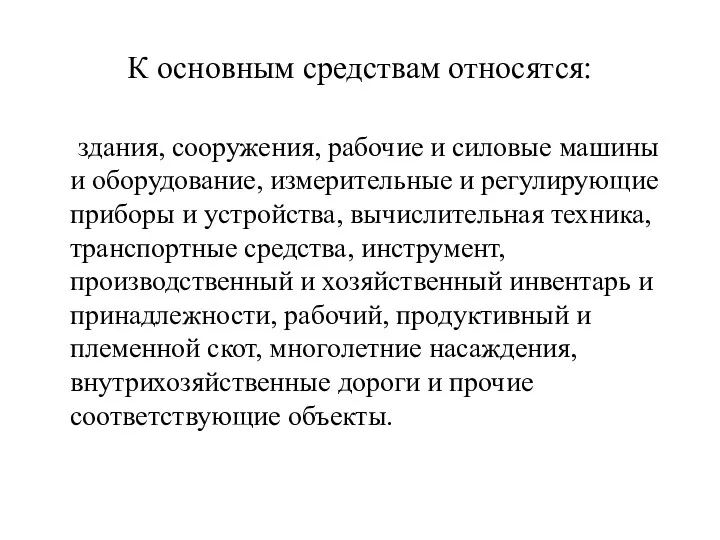

- 5. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы

- 6. В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие

- 7. Не включаются в состав основных средств Основные средства, предназначенные исключительно для предоставления организацией за плату во

- 8. Не включаются в состав основных средств Активы … стоимостью в пределах лимита, установленного в учетной политике

- 9. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми

- 10. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату,

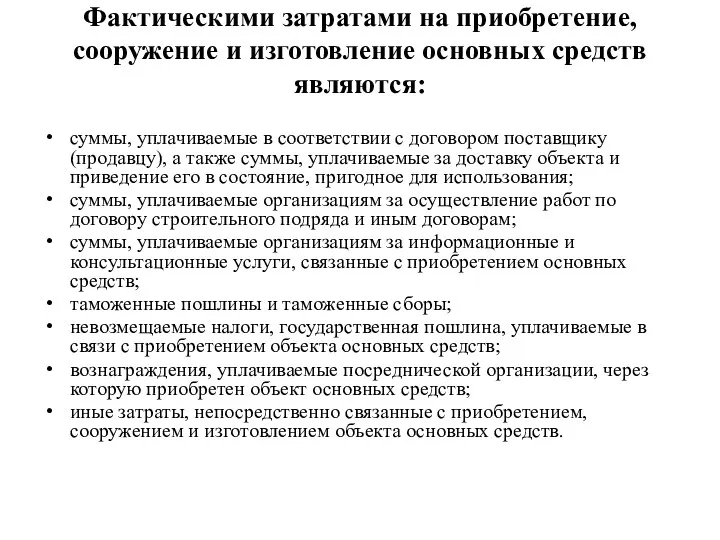

- 11. Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором

- 12. Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные

- 13. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных

- 14. Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных

- 15. Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный

- 16. Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов

- 17. 2 вопрос Амортизация основных фондов. Методы начисления амортизации.

- 18. Стоимость объектов основных средств погашается посредством начисления амортизации.

- 19. Амортизация не начисляется: - на объекты основных средств, которые законсервированы и не используются в производстве продукции,

- 20. Способы начисления амортизации: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока

- 21. Линейный способ определения годовой суммы амортизации - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в

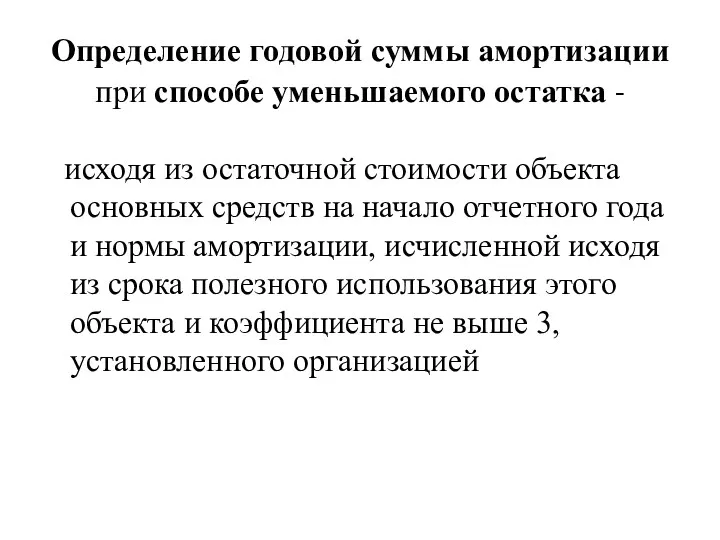

- 22. Определение годовой суммы амортизации при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств

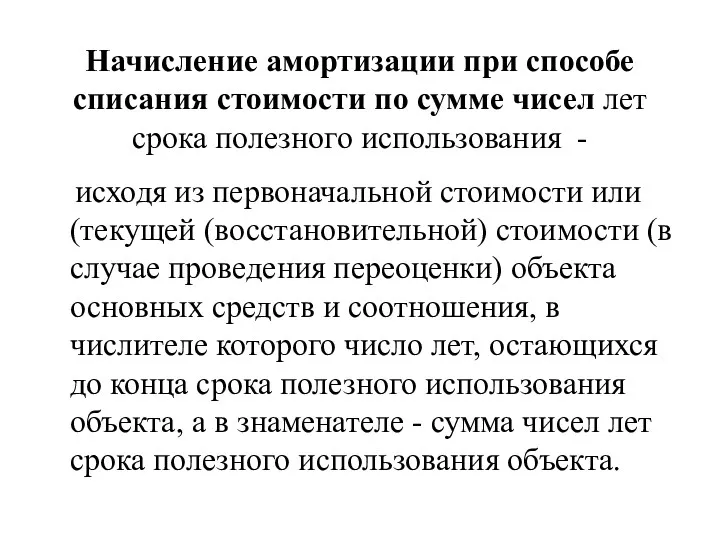

- 23. Начисление амортизации при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из

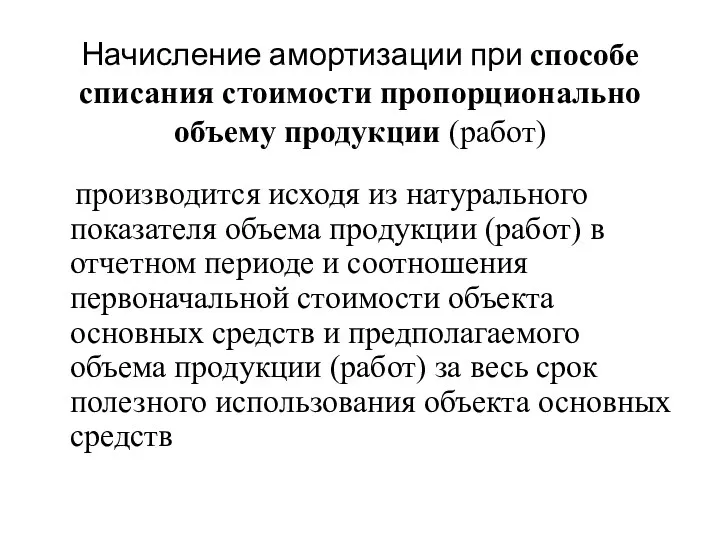

- 24. Начисление амортизации при способе списания стоимости пропорционально объему продукции (работ) производится исходя из натурального показателя объема

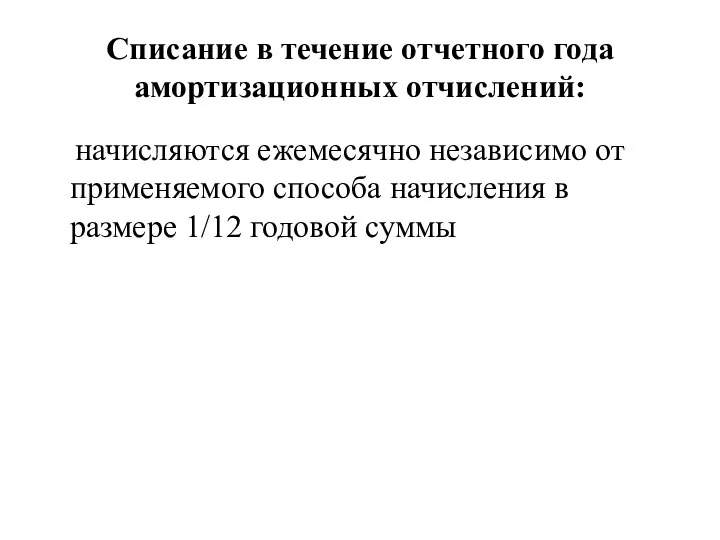

- 25. Списание в течение отчетного года амортизационных отчислений: начисляются ежемесячно независимо от применяемого способа начисления в размере

- 26. При сезонном характере работы предприятия: амортизация начисляется равномерно в течение периода работы организации в отчетном году

- 27. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету

- 28. Определение срока полезного использования объекта основных средств производится исходя из: ожидаемого срока использования этого объекта в

- 29. Пересматривается срок полезного использования объекта - в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта

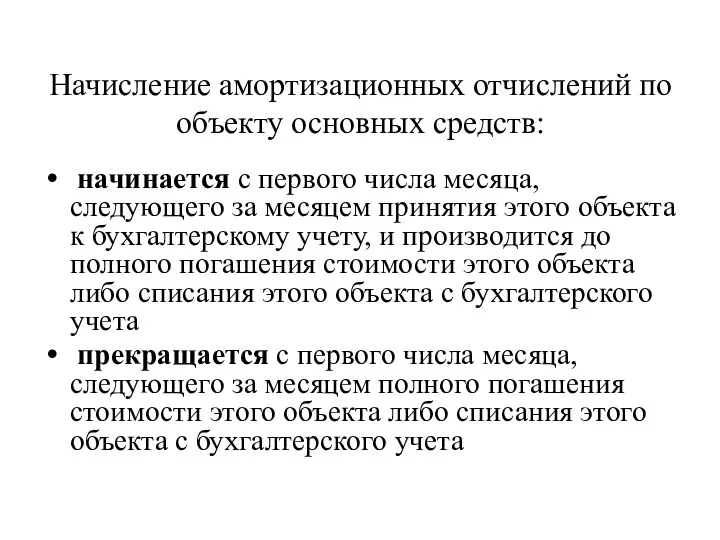

- 30. Начисление амортизационных отчислений по объекту основных средств: начинается с первого числа месяца, следующего за месяцем принятия

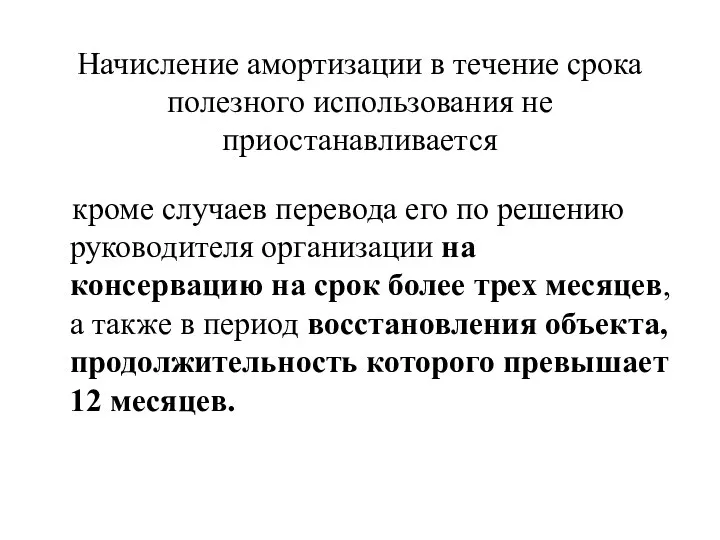

- 31. Начисление амортизации в течение срока полезного использования не приостанавливается кроме случаев перевода его по решению руководителя

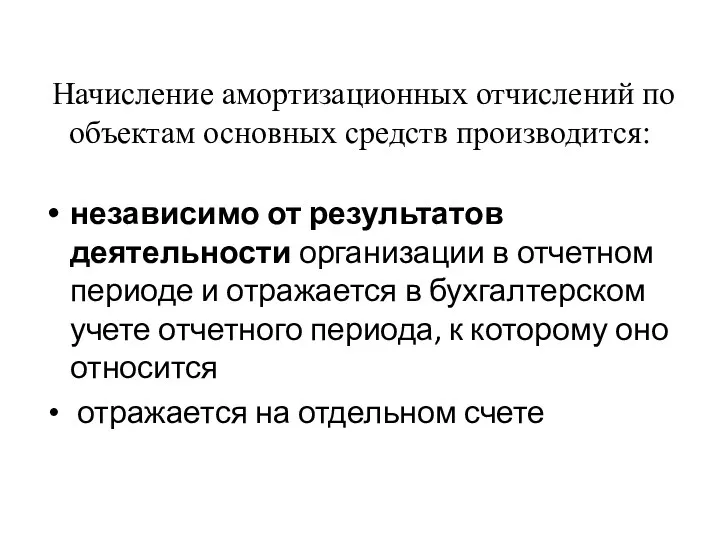

- 32. Начисление амортизационных отчислений по объектам основных средств производится: независимо от результатов деятельности организации в отчетном периоде

- 33. 3 вопрос Показатели использования основных фондов

- 34. Источники информации: Бизнес – план предприятия План технического развития Форма № 1 “Баланс предприятия” Форма №

- 35. Показатели анализа движения и технического состояния основных средств: К обн. = Стоимость поступивших основных средств /

- 36. Показатели анализа движения и технического состояния основных средств: Скорость обновления основных средств: Т обн. = Стоимость

- 37. Показатели анализа движения и технического состояния основных средств: Коэффициент выбытия: К в. = Стоимость выбывших основных

- 38. Показатели анализа движения и технического состояния основных средств: Коэффициент прироста: К пр. = Сумма прироста основных

- 39. Показатели анализа движения и технического состояния основных средств: Коэффициент износа: К изн. = Сумма износа основных

- 40. Показатели анализа движения и технического состояния основных средств: Коэффициент технической годности: Кг.= остаточная стоимость основных средств

- 41. Показатели анализа движения и технического состояния основных средств: Изучается выполнение плана по внедрению новой техники; План

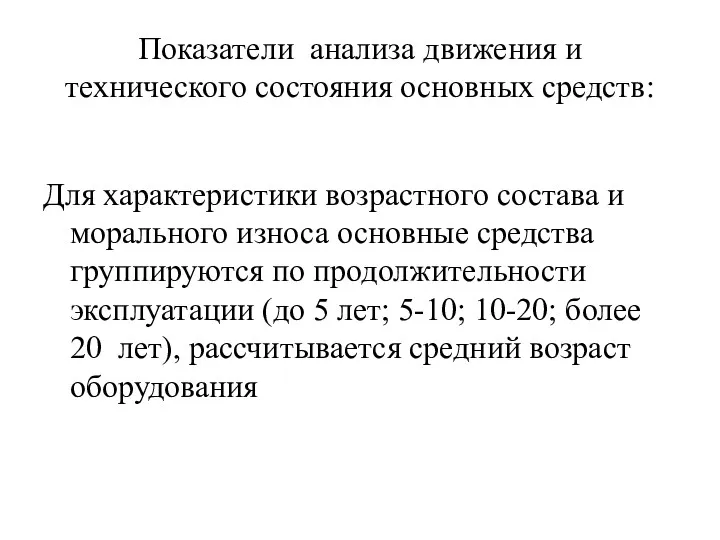

- 42. Показатели анализа движения и технического состояния основных средств: Для характеристики возрастного состава и морального износа основные

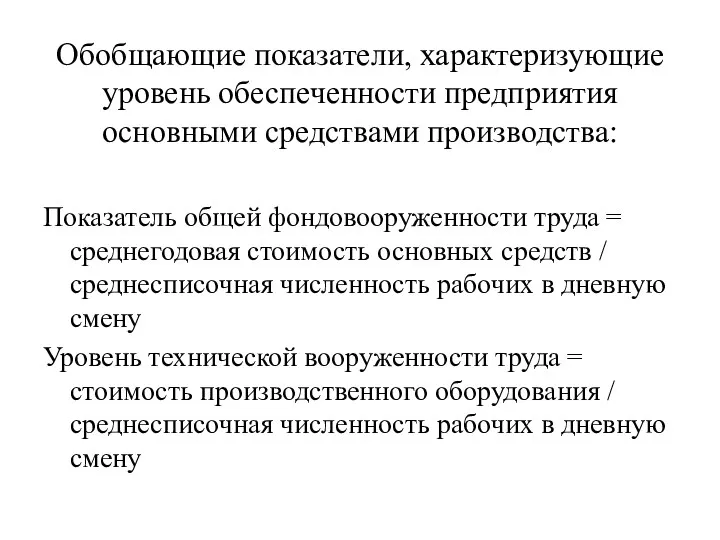

- 43. Обобщающие показатели, характеризующие уровень обеспеченности предприятия основными средствами производства: Показатель общей фондовооруженности труда = среднегодовая стоимость

- 45. Скачать презентацию

1 вопрос

Сущность и состав основных фондов. Учет и оценка основных фондов.

1 вопрос

Сущность и состав основных фондов. Учет и оценка основных фондов.

Актив принимается организацией к бух. учету в качестве основных средств, если

Актив принимается организацией к бух. учету в качестве основных средств, если

Срок полезного использования -

период, в течение которого использование объекта основных

Срок полезного использования -

период, в течение которого использование объекта основных

К основным средствам относятся:

здания, сооружения, рабочие и силовые машины и

К основным средствам относятся:

здания, сооружения, рабочие и силовые машины и

В составе основных средств учитываются также:

капитальные вложения на коренное улучшение

В составе основных средств учитываются также:

капитальные вложения на коренное улучшение

Не включаются в состав основных средств

Основные средства, предназначенные исключительно для предоставления

Не включаются в состав основных средств

Основные средства, предназначенные исключительно для предоставления

Не включаются в состав основных средств

Активы … стоимостью в пределах

Не включаются в состав основных средств

Активы … стоимостью в пределах

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые

Не включаются в фактические затраты

на приобретение, сооружение или изготовление основных

Не включаются в фактические затраты

на приобретение, сооружение или изготовление основных

Стоимость основных средств, в которой они приняты к бухгалтерскому учету,

Стоимость основных средств, в которой они приняты к бухгалтерскому учету,

Коммерческая организация может не чаще одного раза в год (на конец

Коммерческая организация может не чаще одного раза в год (на конец

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или

Сумма уценки объекта основных средств в результате переоценки относится на финансовый

Сумма уценки объекта основных средств в результате переоценки относится на финансовый

2 вопрос

Амортизация основных фондов.

Методы начисления амортизации.

2 вопрос

Амортизация основных фондов.

Методы начисления амортизации.

Стоимость объектов основных средств

погашается посредством начисления амортизации.

Стоимость объектов основных средств

погашается посредством начисления амортизации.

Амортизация не начисляется:

- на объекты основных средств, которые законсервированы и

Амортизация не начисляется:

- на объекты основных средств, которые законсервированы и

Способы начисления амортизации:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел

Способы начисления амортизации:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел

Линейный способ определения годовой суммы амортизации -

исходя из первоначальной

Линейный способ определения годовой суммы амортизации -

исходя из первоначальной

Определение годовой суммы амортизации при способе уменьшаемого остатка -

исходя

Определение годовой суммы амортизации при способе уменьшаемого остатка -

исходя

Начисление амортизации при способе списания стоимости по сумме чисел лет срока

Начисление амортизации при способе списания стоимости по сумме чисел лет срока

Начисление амортизации при способе списания стоимости пропорционально объему продукции (работ)

производится

Начисление амортизации при способе списания стоимости пропорционально объему продукции (работ)

производится

Списание в течение отчетного года амортизационных отчислений:

начисляются ежемесячно независимо от

Списание в течение отчетного года амортизационных отчислений:

начисляются ежемесячно независимо от

При сезонном характере работы предприятия:

амортизация начисляется равномерно в течение периода

При сезонном характере работы предприятия:

амортизация начисляется равномерно в течение периода

Срок полезного использования объекта

основных средств определяется организацией при принятии объекта

Срок полезного использования объекта

основных средств определяется организацией при принятии объекта

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока

Пересматривается срок полезного использования объекта -

в случаях улучшения (повышения)

Пересматривается срок полезного использования объекта -

в случаях улучшения (повышения)

Начисление амортизационных отчислений по объекту основных средств:

начинается с первого числа

Начисление амортизационных отчислений по объекту основных средств:

начинается с первого числа

Начисление амортизации в течение срока полезного использования не приостанавливается

кроме случаев

Начисление амортизации в течение срока полезного использования не приостанавливается

кроме случаев

Начисление амортизационных отчислений по объектам основных средств производится:

независимо от результатов

Начисление амортизационных отчислений по объектам основных средств производится:

независимо от результатов

3 вопрос

Показатели использования основных фондов

3 вопрос

Показатели использования основных фондов

Источники информации:

Бизнес – план предприятия

План технического развития

Форма № 1

Источники информации:

Бизнес – план предприятия

План технического развития

Форма № 1

Показатели анализа движения и технического состояния основных средств:

К обн. = Стоимость

Показатели анализа движения и технического состояния основных средств:

К обн. = Стоимость

Показатели анализа движения и технического состояния основных средств:

Скорость обновления основных средств:

Т

Показатели анализа движения и технического состояния основных средств:

Скорость обновления основных средств:

Т

Показатели анализа движения и технического состояния основных средств:

Коэффициент выбытия:

К в. =

Показатели анализа движения и технического состояния основных средств:

Коэффициент выбытия:

К в. =

Показатели анализа движения и технического состояния основных средств:

Коэффициент прироста:

К пр. =

Показатели анализа движения и технического состояния основных средств:

Коэффициент прироста:

К пр. =

Показатели анализа движения и технического состояния основных средств:

Коэффициент износа:

К изн. =

Показатели анализа движения и технического состояния основных средств:

Коэффициент износа:

К изн. =

Показатели анализа движения и технического состояния основных средств:

Коэффициент технической годности:

Кг.= остаточная

Показатели анализа движения и технического состояния основных средств:

Коэффициент технической годности:

Кг.= остаточная

Показатели анализа движения и технического состояния основных средств:

Изучается выполнение плана по

Показатели анализа движения и технического состояния основных средств:

Изучается выполнение плана по

Показатели анализа движения и технического состояния основных средств:

Для характеристики возрастного состава

Показатели анализа движения и технического состояния основных средств:

Для характеристики возрастного состава

Обобщающие показатели, характеризующие уровень обеспеченности предприятия основными средствами производства:

Показатель общей фондовооруженности

Обобщающие показатели, характеризующие уровень обеспеченности предприятия основными средствами производства:

Показатель общей фондовооруженности

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

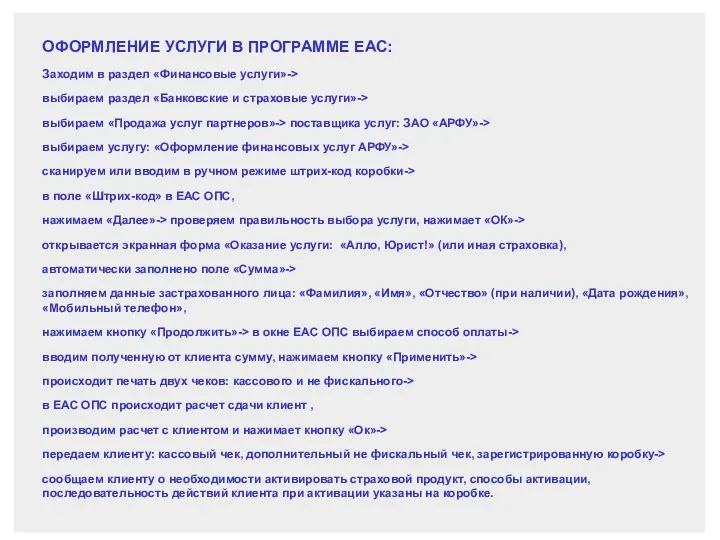

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій