- Экономикалық саясаттың негізгі бағыттары. Тақырып 14

Содержание

- 2. Сұрақтар Мемлекеттік бюджет - қаржылық жүйенің орталық түйіні ретінде. Салық, салық салудың қағидалары және формалары. Салық

- 3. Мемлекеттік бюджет Мемлекеттік бюджет – мемлекеттегі ақша қорларын (табыстарды) және оларды бөлуді (шығындарды) бейнелейтін мемлекет қызметінің

- 4. Бюджет шығындары құрылымы бойынша: мемлекетті басқаруға, әлеуметтік-экономикалық мақсаттарға, мемлекеттің шаруашылық әрекеттері мен сырт экономикалық қызметтеріне, қорғаныс

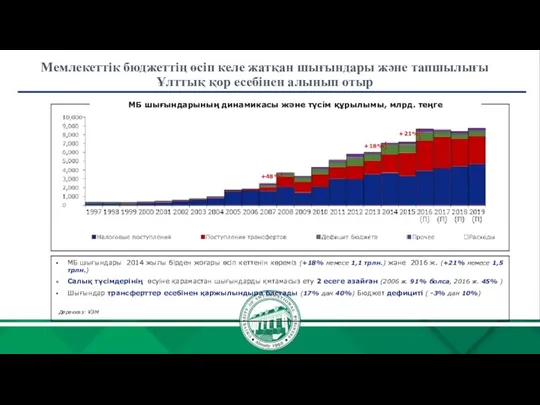

- 5. Мемлекеттік бюджеттің өсіп келе жатқан шығындары және тапшылығы Ұлттық қор есебінен алынып отыр Дереккөз: ҰЭМ МБ

- 6. Салықтар Салықтар – бұл мемлекет біржақты тәртіппен заң жүзінде белгіленген, белгілі бір мөлшерде және мерзімде бюджетке

- 7. Салықтардың түрлерін келесі бес түрге жіктеледі: 1. Салықтарды салу объектісі бойынша: а) табыс салығы; б) мүлікке

- 8. Салықтардың түрлерін келесі бес түрге жіктеледі: 3. Мөлшерін анықтау сипатына қарай салық негізгі 3 жүйеге бөлінеді.

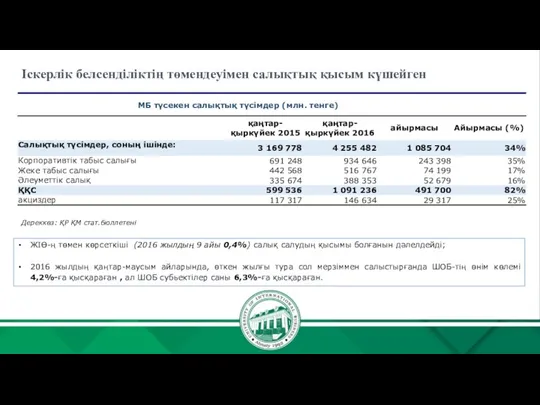

- 9. Іскерлік белсенділіктің төмендеуімен салықтық қысым күшейген ЖІӨ-ң төмен көрсеткіші (2016 жылдың 9 айы 0,4%) салық салудың

- 10. ҚР салық кодексінің көлемі 1995 2010 53 775 сөз 2004 2016 196 648 сөз 86 720

- 11. Мемлекеттік бюджеттегі салықтың таза қорының өсіп артуы сол мемлекеттің инвестициясының көлемін кеңейтіп және жеке бизнес пен

- 12. Салық жүктемесін көтеру көлеңкелі секторды тек қана өсіреді ҰЭМ ұстанымы салықты өсіру арқылы көлеңкелі сектордың үлесін

- 13. В прошлом году мы встречались с руководителями, которые отвечают за налоги в стране. Я задал конкретный

- 14. Мемлекеттік бюджет тапшылығын жою тәсілдері: 1) ақшаның қосымша эмиссиясы; 2) салықты көбейту; 3) мемлекеттік қарыз, мемлекеттік

- 16. Скачать презентацию

Сұрақтар

Мемлекеттік бюджет - қаржылық жүйенің орталық түйіні ретінде.

Салық, салық салудың қағидалары

Сұрақтар

Мемлекеттік бюджет - қаржылық жүйенің орталық түйіні ретінде.

Салық, салық салудың қағидалары

Мемлекеттік бюджет

Мемлекеттік бюджет – мемлекеттегі ақша қорларын (табыстарды) және оларды бөлуді

Мемлекеттік бюджет

Мемлекеттік бюджет – мемлекеттегі ақша қорларын (табыстарды) және оларды бөлуді

Бюджет шығындары құрылымы бойынша: мемлекетті басқаруға, әлеуметтік-экономикалық мақсаттарға, мемлекеттің шаруашылық әрекеттері

Бюджет шығындары құрылымы бойынша: мемлекетті басқаруға, әлеуметтік-экономикалық мақсаттарға, мемлекеттің шаруашылық әрекеттері

Мемлекеттік бюджеттің өсіп келе жатқан шығындары және тапшылығы Ұлттық қор есебінен

Мемлекеттік бюджеттің өсіп келе жатқан шығындары және тапшылығы Ұлттық қор есебінен

Салықтар

Салықтар – бұл мемлекет біржақты тәртіппен заң жүзінде белгіленген, белгілі бір

Салықтар

Салықтар – бұл мемлекет біржақты тәртіппен заң жүзінде белгіленген, белгілі бір

Салықтардың түрлерін келесі бес түрге жіктеледі:

1. Салықтарды салу объектісі бойынша: а)

Салықтардың түрлерін келесі бес түрге жіктеледі:

1. Салықтарды салу объектісі бойынша: а)

Салықтардың түрлерін келесі бес түрге жіктеледі:

3. Мөлшерін анықтау сипатына қарай салық

Салықтардың түрлерін келесі бес түрге жіктеледі:

3. Мөлшерін анықтау сипатына қарай салық

Іскерлік белсенділіктің төмендеуімен салықтық қысым күшейген

ЖІӨ-ң төмен көрсеткіші (2016 жылдың 9

Іскерлік белсенділіктің төмендеуімен салықтық қысым күшейген

ЖІӨ-ң төмен көрсеткіші (2016 жылдың 9

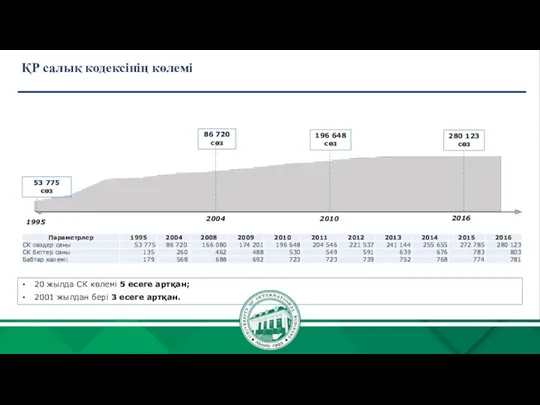

ҚР салық кодексінің көлемі

1995

2010

53 775

сөз

2004

2016

196 648

сөз

86 720

сөз

280 123

сөз

20 жылда СК

ҚР салық кодексінің көлемі

1995

2010

53 775

сөз

2004

2016

196 648

сөз

86 720

сөз

280 123

сөз

20 жылда СК

Мемлекеттік бюджеттегі салықтың таза қорының өсіп артуы сол мемлекеттің инвестициясының көлемін

Мемлекеттік бюджеттегі салықтың таза қорының өсіп артуы сол мемлекеттің инвестициясының көлемін

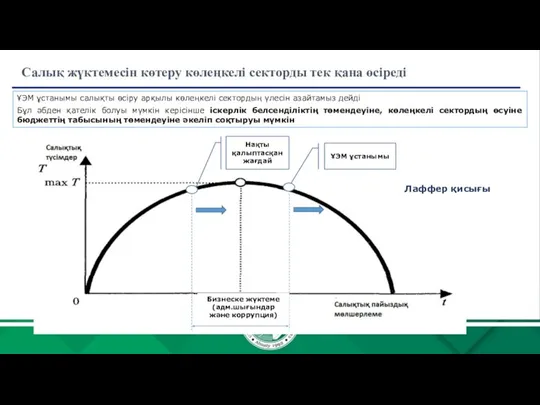

Салық жүктемесін көтеру көлеңкелі секторды тек қана өсіреді

ҰЭМ ұстанымы салықты өсіру

Салық жүктемесін көтеру көлеңкелі секторды тек қана өсіреді

ҰЭМ ұстанымы салықты өсіру

В прошлом году мы встречались с руководителями, которые отвечают за налоги

В прошлом году мы встречались с руководителями, которые отвечают за налоги

Мемлекеттік бюджет тапшылығын жою тәсілдері:

1) ақшаның қосымша эмиссиясы;

2) салықты

Мемлекеттік бюджет тапшылығын жою тәсілдері:

1) ақшаның қосымша эмиссиясы;

2) салықты

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли