- Предмет, объекты, метод бухгалтерского учета

Содержание

- 2. Рассматриваемые вопросы: Предмет бухгалтерского учета. Объекты бухгалтерского учета. Метод бухгалтерского учета.

- 3. Первый вопрос: «Предмет бухгалтерского учета».

- 4. Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия.

- 5. Предмет бухгалтерского учета В более конкретном содержании он состоит из многочисленных и многообразных объектов, которые можно

- 6. Объекты, обеспечивающие хозяйственную деятельность предприятия: имущество предприятия и источники его образования

- 7. Объекты, составляющие хозяйственную деятельность предприятия: хозяйственные процессы и их результаты

- 8. Классификация имущества предприятия Согласно построению бухгалтерского баланса (актива) имущество предприятия подразделяется на внеоборотные и оборотные активы.

- 9. Классификация источников Источники образования имущества предприятия делятся на собственные, заемные и привлеченные. К собственным источникам относятся:

- 10. Классификация источников К долгосрочным источникам относятся долгосрочные кредиты и займы. К краткосрочным: краткосрочные кредиты и займы.

- 11. Классификация источников В состав кредиторской задолженности может входить задолженность перед поставщиками и подрядчиками, перед персоналом по

- 12. Хозяйственная деятельность производственного предприятия делится на три хозяйственных процесса: Заготовление. Производство. Реализация.

- 13. Характеристика процесса заготовления Процесс заготовления представляет собой совокупность операций, в результате которых предприятие обеспечивает себя покупными

- 14. Характеристика процесса заготовления Оно приобретает у поставщиков производственные запасы (сырье, покупные полуфабрикаты, запасные части, топливо, строительные

- 15. Характеристика процесса заготовления Затраты, связанные с осуществлением процесса заготовления увеличивают стоимость заготовленных производственных запасов.

- 16. Задачи процесса заготовления 1. Осуществляет контроль за ходом выполнения договоров с поставщиками по снабжению производственными запасами

- 17. Характеристика процесса производства Процесс производства является основной деятельностью производственных предприятий. Здесь предметы труда с помощью рабочей

- 18. Характеристика процесса производства Готовая продукция – это изделия или продукты, полностью произведенные на данном предприятии, отвечающие

- 19. Характеристика процесса производства В процессе производства образуются соответствующие затраты, связанные с изготовлением продукции: прямые и косвенные

- 20. Задачи процесса производства 1. Определяет объем производства выпускаемой продукции в целом и по ее отдельным видам,

- 21. Характеристика процесса реализации Процесс реализации представляет собой совокупность хозяйственных операций, связанных со сбытом произведенной продукции, проведением

- 22. Характеристика процесса реализации В процессе реализации продукции возникают расходы на продажу, которые увеличивают стоимость продукции и

- 23. Задачи процесса реализации 1. Контролирует ход выполнения договоров с покупателями по объему и ассортименту реализованной продукции.

- 24. Второй вопрос: «Объекты бухгалтерского учета»

- 25. Объекты бухгалтерского учета перечислены в Федеральном законе № 402-ФЗ от 06.12.2011 г. (в ред. от 04.11.2014)

- 26. К ним относятся Факты хозяйственной жизни. Активы. Обязательства. Источники финансирования деятельности. Доходы. Расходы.

- 27. Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение

- 28. Активы, обязательства, источники финансирования деятельности Определения взять из словарей, учебников, либо прочей учебной литературы.

- 29. Доходы и расходы Определения взять из ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации».

- 30. Третий вопрос: «Метод бухгалтерского учета»

- 31. Понятие метода бухгалтерского учета Под методом бухгалтерского учета понимается использование различных приемов и способов при ведении

- 32. Элементы метода бухгалтерского учета Документация. Инвентаризация. Балансовое обобщение. Бухгалтерская отчетность. Бухгалтерские счета. Двойная запись. Денежная оценка.

- 33. Документация Документ – это письменное свидетельство о совершенном факте хозяйственной жизни, придающее юридическую силу данным бухгалтерского

- 34. Документация Документация представляет собой поток информации о финансово-хозяйственной деятельности предприятия, позволяющая осуществить предварительный, текущий и последующий

- 35. Документация Каждый факт хозяйственной жизни, подлежащий отражению в бухгалтерском учете, должен быть оформлен документом. В нем

- 36. Документация Все записи в регистрах бухгалтерского учета делаются на основании документов, прошедших проверку правильности и объективности

- 37. Инвентаризация Инвентаризация – это способ сверки фактического наличия имущества и обязательств с данными бухгалтерского учета на

- 38. Инвентаризация В результате проведенной инвентаризации может быть выявлено соответствие фактического наличия и данных бухгалтерского учета либо

- 39. Инвентаризация Излишки подлежат оприходованию, а недостачи: в пределах норм естественной убыли подлежат списанию в расходы организации;

- 40. Балансовое обобщение Бухгалтерский баланс является способом экономической группировки и обобщения информации об имуществе предприятия и источниках

- 41. Бухгалтерский баланс Бухгалтерский баланс состоит из двух частей: актива и пассива. В активе баланса расположено имущество

- 42. Бухгалтерский баланс Итоговая сумма актива или пассива баланса называется валютой баланса. Ввиду того, что имущество приобретается

- 43. Типы изменения бухгалтерского баланса Перегруппировка имущества предприятия. Перегруппировка источников образования имущества предприятия. Увеличение суммы актива и

- 44. Бухгалтерская отчетность Бухгалтерская отчетность – это совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих

- 45. Бухгалтерская отчетность Состоит из: бухгалтерского баланса и отчета о финансовых результатах. При необходимости в состав бухгалтерской

- 46. Бухгалтерская отчетность Периодичность сдачи бухгалтерской финансовой отчетности: за 1 квартал, полугодие, 9 месяцев, год.

- 47. Бухгалтерские счета На счетах отражают факты хозяйственной жизни, как в количественном, так и в стоимостном выражении.

- 48. Строение бухгалтерского счета Левая часть счета называется дебетом, правая – кредитом. Изменение информации на счете под

- 49. Строение счета Дебет 01 «Основные средства» Кредит Сальдо на 01.01.2016 Поступление основных Выбытие основных средств средств

- 50. План счетов Все счета бухгалтерского учета сгруппированы в плане счетов. План счетов утвержден Приказом Министерства финансов

- 51. Классификация счетов Счета бывают аналитические и синтетические. Между аналитическим и синтетическим счетом могут иметь место субсчета.

- 52. Классификация счетов По отношению к балансу счета делятся на активные, пассивные и активно-пассивные. Активные счета –

- 53. Классификация счетов Пассивные счета – это счета бухгалтерского учета, на которых отражаются источники образования имущества, сальдо

- 54. Двойная запись Двойная запись – это способ взаимосвязанного отражения фактов хозяйственной жизни на счетах бухгалтерского учета,

- 55. Двойная запись Двойная запись применяется при формировании бухгалтерских проводок. Бухгалтерские проводки бывают: Простыми, например Дебет 01

- 56. Денежная оценка Денежная оценка – это способ денежного выражения имущества и источников его образования для получения

- 57. Калькуляция Калькуляция представляет собой способ группировки затрат и определения себестоимости отдельных видов произведенной и реализованной продукции,

- 59. Скачать презентацию

Рассматриваемые вопросы:

Предмет бухгалтерского учета.

Объекты бухгалтерского учета.

Метод бухгалтерского учета.

Рассматриваемые вопросы:

Предмет бухгалтерского учета.

Объекты бухгалтерского учета.

Метод бухгалтерского учета.

Первый вопрос: «Предмет бухгалтерского учета».

Первый вопрос: «Предмет бухгалтерского учета».

Предметом бухгалтерского учета

в обобщенном виде выступает хозяйственная деятельность предприятия.

Предметом бухгалтерского учета

в обобщенном виде выступает хозяйственная деятельность предприятия.

Предмет бухгалтерского учета

В более конкретном содержании он состоит из многочисленных

Предмет бухгалтерского учета

В более конкретном содержании он состоит из многочисленных

Объекты, обеспечивающие хозяйственную деятельность предприятия:

имущество предприятия и источники его образования

Объекты, обеспечивающие хозяйственную деятельность предприятия:

имущество предприятия и источники его образования

Объекты, составляющие хозяйственную деятельность предприятия:

хозяйственные процессы

и их результаты

Объекты, составляющие хозяйственную деятельность предприятия:

хозяйственные процессы

и их результаты

Классификация имущества предприятия

Согласно построению бухгалтерского баланса (актива) имущество предприятия подразделяется на

Классификация имущества предприятия

Согласно построению бухгалтерского баланса (актива) имущество предприятия подразделяется на

Классификация источников

Источники образования имущества предприятия делятся на собственные, заемные и привлеченные.

Классификация источников

Источники образования имущества предприятия делятся на собственные, заемные и привлеченные.

Классификация источников

К долгосрочным источникам относятся долгосрочные кредиты и займы.

К краткосрочным:

Классификация источников

К долгосрочным источникам относятся долгосрочные кредиты и займы.

К краткосрочным:

Классификация источников

В состав кредиторской задолженности может входить задолженность перед поставщиками и

Классификация источников

В состав кредиторской задолженности может входить задолженность перед поставщиками и

Хозяйственная деятельность производственного предприятия

делится на три хозяйственных процесса:

Заготовление.

Производство.

Реализация.

Хозяйственная деятельность производственного предприятия

делится на три хозяйственных процесса:

Заготовление.

Производство.

Реализация.

Характеристика процесса заготовления

Процесс заготовления представляет собой совокупность операций, в результате которых

Характеристика процесса заготовления

Процесс заготовления представляет собой совокупность операций, в результате которых

Характеристика процесса заготовления

Оно приобретает у поставщиков производственные запасы (сырье, покупные полуфабрикаты,

Характеристика процесса заготовления

Оно приобретает у поставщиков производственные запасы (сырье, покупные полуфабрикаты,

Характеристика процесса заготовления

Затраты, связанные с осуществлением процесса заготовления увеличивают стоимость заготовленных

Характеристика процесса заготовления

Затраты, связанные с осуществлением процесса заготовления увеличивают стоимость заготовленных

Задачи процесса заготовления

1. Осуществляет контроль за ходом выполнения договоров с

Задачи процесса заготовления

1. Осуществляет контроль за ходом выполнения договоров с

Характеристика процесса производства

Процесс производства является основной деятельностью производственных предприятий. Здесь предметы

Характеристика процесса производства

Процесс производства является основной деятельностью производственных предприятий. Здесь предметы

Характеристика процесса производства

Готовая продукция – это изделия или продукты, полностью произведенные

Характеристика процесса производства

Готовая продукция – это изделия или продукты, полностью произведенные

Характеристика процесса производства

В процессе производства образуются соответствующие затраты, связанные с изготовлением

Характеристика процесса производства

В процессе производства образуются соответствующие затраты, связанные с изготовлением

Задачи процесса производства

1. Определяет объем производства выпускаемой продукции в целом и

Задачи процесса производства

1. Определяет объем производства выпускаемой продукции в целом и

Характеристика процесса реализации

Процесс реализации представляет собой совокупность хозяйственных операций, связанных со

Характеристика процесса реализации

Процесс реализации представляет собой совокупность хозяйственных операций, связанных со

Характеристика процесса реализации

В процессе реализации продукции возникают расходы на продажу, которые

Характеристика процесса реализации

В процессе реализации продукции возникают расходы на продажу, которые

Задачи процесса реализации

1. Контролирует ход выполнения договоров с покупателями по объему

Задачи процесса реализации

1. Контролирует ход выполнения договоров с покупателями по объему

Второй вопрос: «Объекты бухгалтерского учета»

Второй вопрос: «Объекты бухгалтерского учета»

Объекты бухгалтерского учета

перечислены в Федеральном законе № 402-ФЗ от 06.12.2011 г.

Объекты бухгалтерского учета

перечислены в Федеральном законе № 402-ФЗ от 06.12.2011 г.

К ним относятся

Факты хозяйственной жизни.

Активы.

Обязательства.

Источники финансирования деятельности.

Доходы.

Расходы.

К ним относятся

Факты хозяйственной жизни.

Активы.

Обязательства.

Источники финансирования деятельности.

Доходы.

Расходы.

Факт хозяйственной жизни -

сделка, событие, операция, которые оказывают или способны оказать

Факт хозяйственной жизни -

сделка, событие, операция, которые оказывают или способны оказать

Активы, обязательства, источники финансирования деятельности

Определения взять из словарей, учебников, либо прочей

Активы, обязательства, источники финансирования деятельности

Определения взять из словарей, учебников, либо прочей

Доходы и расходы

Определения взять из ПБУ 9/99 «Доходы организации» и 10/99

Доходы и расходы

Определения взять из ПБУ 9/99 «Доходы организации» и 10/99

Третий вопрос: «Метод бухгалтерского учета»

Третий вопрос: «Метод бухгалтерского учета»

Понятие метода бухгалтерского учета

Под методом бухгалтерского учета понимается использование различных приемов

Понятие метода бухгалтерского учета

Под методом бухгалтерского учета понимается использование различных приемов

Элементы метода бухгалтерского учета

Документация.

Инвентаризация.

Балансовое обобщение.

Бухгалтерская отчетность.

Бухгалтерские счета.

Двойная запись.

Денежная оценка.

Калькуляция.

Элементы метода бухгалтерского учета

Документация.

Инвентаризация.

Балансовое обобщение.

Бухгалтерская отчетность.

Бухгалтерские счета.

Двойная запись.

Денежная оценка.

Калькуляция.

Документация

Документ – это письменное свидетельство о совершенном факте хозяйственной жизни, придающее

Документация

Документ – это письменное свидетельство о совершенном факте хозяйственной жизни, придающее

Документация

Документация представляет собой поток информации о финансово-хозяйственной деятельности предприятия, позволяющая осуществить

Документация

Документация представляет собой поток информации о финансово-хозяйственной деятельности предприятия, позволяющая осуществить

Документация

Каждый факт хозяйственной жизни, подлежащий отражению в бухгалтерском учете, должен быть

Документация

Каждый факт хозяйственной жизни, подлежащий отражению в бухгалтерском учете, должен быть

Документация

Все записи в регистрах бухгалтерского учета делаются на основании документов, прошедших

Документация

Все записи в регистрах бухгалтерского учета делаются на основании документов, прошедших

Инвентаризация

Инвентаризация – это способ сверки фактического наличия имущества и обязательств

Инвентаризация

Инвентаризация – это способ сверки фактического наличия имущества и обязательств

Инвентаризация

В результате проведенной инвентаризации может быть выявлено соответствие фактического наличия и

Инвентаризация

В результате проведенной инвентаризации может быть выявлено соответствие фактического наличия и

Инвентаризация

Излишки подлежат оприходованию, а недостачи: в пределах норм естественной убыли подлежат

Инвентаризация

Излишки подлежат оприходованию, а недостачи: в пределах норм естественной убыли подлежат

Балансовое обобщение

Бухгалтерский баланс является способом экономической группировки и обобщения информации об

Балансовое обобщение

Бухгалтерский баланс является способом экономической группировки и обобщения информации об

Бухгалтерский баланс

Бухгалтерский баланс состоит из двух частей: актива и пассива. В

Бухгалтерский баланс

Бухгалтерский баланс состоит из двух частей: актива и пассива. В

Бухгалтерский баланс

Итоговая сумма актива или пассива баланса называется валютой баланса.

Ввиду

Бухгалтерский баланс

Итоговая сумма актива или пассива баланса называется валютой баланса.

Ввиду

Типы изменения бухгалтерского баланса

Перегруппировка имущества предприятия.

Перегруппировка источников образования имущества предприятия.

Увеличение суммы

Типы изменения бухгалтерского баланса

Перегруппировка имущества предприятия.

Перегруппировка источников образования имущества предприятия.

Увеличение суммы

Бухгалтерская отчетность

Бухгалтерская отчетность – это совокупность показателей учета, отраженных в форме

Бухгалтерская отчетность

Бухгалтерская отчетность – это совокупность показателей учета, отраженных в форме

Бухгалтерская отчетность

Состоит из: бухгалтерского баланса и отчета о финансовых результатах. При

Бухгалтерская отчетность

Состоит из: бухгалтерского баланса и отчета о финансовых результатах. При

Бухгалтерская отчетность

Периодичность сдачи бухгалтерской финансовой отчетности: за 1 квартал, полугодие, 9

Бухгалтерская отчетность

Периодичность сдачи бухгалтерской финансовой отчетности: за 1 квартал, полугодие, 9

Бухгалтерские счета

На счетах отражают факты хозяйственной жизни, как в количественном, так

Бухгалтерские счета

На счетах отражают факты хозяйственной жизни, как в количественном, так

Строение бухгалтерского счета

Левая часть счета называется дебетом, правая – кредитом. Изменение

Строение бухгалтерского счета

Левая часть счета называется дебетом, правая – кредитом. Изменение

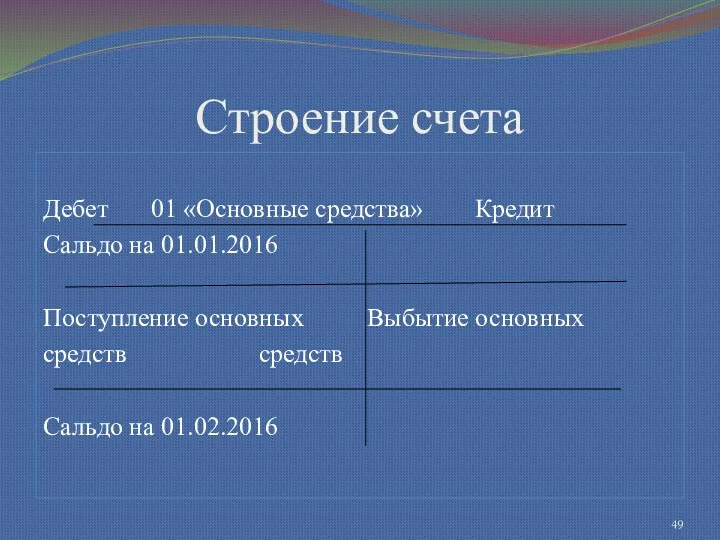

Строение счета

Дебет 01 «Основные средства» Кредит

Сальдо на 01.01.2016

Поступление основных Выбытие основных

средств средств

Сальдо на 01.02.2016

Строение счета

Дебет 01 «Основные средства» Кредит

Сальдо на 01.01.2016

Поступление основных Выбытие основных

средств средств

Сальдо на 01.02.2016

План счетов

Все счета бухгалтерского учета сгруппированы в плане счетов.

План счетов утвержден

План счетов

Все счета бухгалтерского учета сгруппированы в плане счетов.

План счетов утвержден

Классификация счетов

Счета бывают аналитические и синтетические. Между аналитическим и синтетическим счетом

Классификация счетов

Счета бывают аналитические и синтетические. Между аналитическим и синтетическим счетом

Классификация счетов

По отношению к балансу счета делятся на активные, пассивные и

Классификация счетов

По отношению к балансу счета делятся на активные, пассивные и

Классификация счетов

Пассивные счета – это счета бухгалтерского учета, на которых отражаются

Классификация счетов

Пассивные счета – это счета бухгалтерского учета, на которых отражаются

Двойная запись

Двойная запись – это способ взаимосвязанного отражения фактов хозяйственной жизни

Двойная запись

Двойная запись – это способ взаимосвязанного отражения фактов хозяйственной жизни

Двойная запись

Двойная запись применяется при формировании бухгалтерских проводок.

Бухгалтерские проводки бывают:

Простыми, например

Двойная запись

Двойная запись применяется при формировании бухгалтерских проводок.

Бухгалтерские проводки бывают:

Простыми, например

Денежная оценка

Денежная оценка – это способ денежного выражения имущества и источников

Денежная оценка

Денежная оценка – это способ денежного выражения имущества и источников

Калькуляция

Калькуляция представляет собой способ группировки затрат и определения себестоимости отдельных видов

Калькуляция

Калькуляция представляет собой способ группировки затрат и определения себестоимости отдельных видов

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Памятка по каналу Согласование условий

Памятка по каналу Согласование условий Налог на прибыль организаций

Налог на прибыль организаций Бюджет процесі

Бюджет процесі Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Учет основных средств

Учет основных средств Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Социальная ипотека

Социальная ипотека Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Валютный рынок и валютные операции

Валютный рынок и валютные операции Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Порядок открытия лицевых счетов территориальными органами

Порядок открытия лицевых счетов территориальными органами Договор в налоговом праве

Договор в налоговом праве Принципы бухгалтерского учета хозяйственных процессов

Принципы бухгалтерского учета хозяйственных процессов Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Бюджетирование в системе управленческого учета

Бюджетирование в системе управленческого учета Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Рынки капитала

Рынки капитала Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Управление денежными потоками

Управление денежными потоками Обязательное пенсионное страхование в РФ. Компания ООО ЕСП

Обязательное пенсионное страхование в РФ. Компания ООО ЕСП Зарплатный проект

Зарплатный проект