- Мсфо (ifrs) 8 операционные сегменты

Содержание

- 2. Суть стандарта IFRS 8 IFRS 8 устанавливает требования к раскрытию информации об операционных сегментах компании, а

- 3. Сфера применения IFRS 8 применяется в отношении отдельной или индивидуальной финансовой отчетности компании, а также консолидированной

- 4. Операционный сегмент – это компонент компании: осуществляющий хозяйственную деятельность, которая позволяет получить выручку и предусматривает несение

- 5. Отчетные сегменты Предприятие должно отдельно представлять информацию о каждом операционном сегменте, который: (a) был идентифицирован в

- 6. Агрегирование (объединение) сегментов Два или более операционных сегментов могут быть объединены в единый операционный сегмент, если

- 7. Количественные пороговые значения Компания должна представлять отдельно информацию по операционному сегменту, если его показатели превосходят любое

- 8. Количество выделенных сегментов Если совокупная выручка от продажи внешним клиентам по операционным сегментам составляет менее 75

- 9. Информацию о других видах хозяйственной деятельности и операционных сегментах, которые не являются отчетными, необходимо объединить и

- 10. Раскрытие Предприятие должно раскрывать информацию, позволяющую пользователям его финансовой отчетности оценить характер и финансовые последствия деятельности,

- 11. Предприятие должно раскрыть следующую информацию по каждому периоду, за который представляется отчет о совокупном доходе 1.общая

- 12. 2.Информация о заявленной в отчетности прибыли или убытке сегмента, включая конкретные доходы и расходы, включенные в

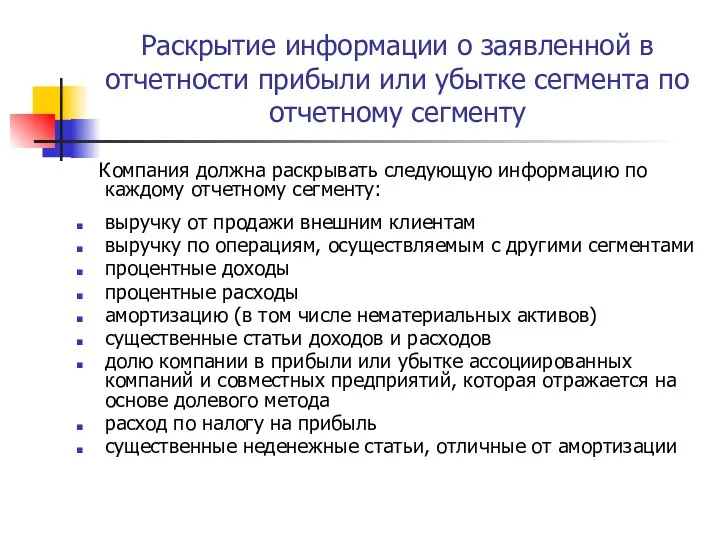

- 13. Раскрытие информации о заявленной в отчетности прибыли или убытке сегмента по отчетному сегменту Компания должна раскрывать

- 14. 3. Сверку общих сумм доходов сегмента, прибыли или убытков сегмента, активов сегмента, обязательств сегмента и прочих

- 15. Предприятие должно произвести сверку следующих показателей: совокупной выручки отчетных сегментов и выручки предприятия. совокупной оценки прибыли

- 16. совокупных активов отчетных сегментов и активов предприятия. совокупных обязательств отчетных сегментов и обязательств предприятия, если обязательства

- 17. Информация о продукции и услугах компании в целом Компания должна представлять в отчетности выручку от продаж

- 18. Информация по географическим регионам компании в целом Компания должна представить в отчетности следующую географическую информацию: выручку

- 20. Скачать презентацию

Суть стандарта IFRS 8

IFRS 8 устанавливает требования к раскрытию информации

Суть стандарта IFRS 8

IFRS 8 устанавливает требования к раскрытию информации

Сфера применения

IFRS 8 применяется в отношении отдельной или индивидуальной финансовой

Сфера применения

IFRS 8 применяется в отношении отдельной или индивидуальной финансовой

Операционный сегмент – это компонент компании:

осуществляющий хозяйственную деятельность, которая позволяет получить

Операционный сегмент – это компонент компании:

осуществляющий хозяйственную деятельность, которая позволяет получить

Отчетные сегменты

Предприятие должно отдельно представлять информацию о каждом операционном сегменте,

Отчетные сегменты

Предприятие должно отдельно представлять информацию о каждом операционном сегменте,

Агрегирование (объединение) сегментов

Два или более операционных сегментов могут быть

Агрегирование (объединение) сегментов

Два или более операционных сегментов могут быть

Количественные пороговые значения

Компания должна представлять отдельно информацию по операционному сегменту,

Количественные пороговые значения

Компания должна представлять отдельно информацию по операционному сегменту,

Количество выделенных сегментов

Если совокупная выручка от продажи внешним клиентам по операционным

Количество выделенных сегментов

Если совокупная выручка от продажи внешним клиентам по операционным

Информацию о других видах хозяйственной деятельности и операционных сегментах, которые

Информацию о других видах хозяйственной деятельности и операционных сегментах, которые

Раскрытие

Предприятие должно раскрывать информацию, позволяющую пользователям его финансовой отчетности оценить

Раскрытие

Предприятие должно раскрывать информацию, позволяющую пользователям его финансовой отчетности оценить

Предприятие должно раскрыть следующую

информацию по каждому периоду, за который представляется отчет

Предприятие должно раскрыть следующую информацию по каждому периоду, за который представляется отчет

2.Информация о заявленной в отчетности прибыли или убытке сегмента, включая конкретные

2.Информация о заявленной в отчетности прибыли или убытке сегмента, включая конкретные

Раскрытие информации о заявленной в отчетности прибыли или убытке сегмента по

Раскрытие информации о заявленной в отчетности прибыли или убытке сегмента по

3. Сверку общих сумм доходов сегмента, прибыли или убытков сегмента, активов

3. Сверку общих сумм доходов сегмента, прибыли или убытков сегмента, активов

Предприятие должно произвести сверку следующих показателей:

совокупной выручки отчетных сегментов и выручки

Предприятие должно произвести сверку следующих показателей:

совокупной выручки отчетных сегментов и выручки

совокупных активов отчетных сегментов и активов предприятия.

совокупных обязательств отчетных сегментов и

совокупных активов отчетных сегментов и активов предприятия.

совокупных обязательств отчетных сегментов и

Информация о продукции и услугах компании в целом

Компания должна

Информация о продукции и услугах компании в целом

Компания должна

Информация по географическим регионам компании в целом

Компания должна представить в

Информация по географическим регионам компании в целом

Компания должна представить в

Порядок формирования финансового результата

Порядок формирования финансового результата Слияния и поглощения компаний. (Тема 4)

Слияния и поглощения компаний. (Тема 4) Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Инвестиции и инвестиционный процесс

Инвестиции и инвестиционный процесс Рынки факторов производства. Рынок капитала

Рынки факторов производства. Рынок капитала IPO (Initial Public Offering)

IPO (Initial Public Offering) Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Предмет фінансової науки. Фінансові категорії

Предмет фінансової науки. Фінансові категорії Банковская карта

Банковская карта Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Инвестиции

Инвестиции Ипотека с государственной поддержкой семей с детьми

Ипотека с государственной поддержкой семей с детьми Бюджет для граждан Валдайского муниципального района

Бюджет для граждан Валдайского муниципального района Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Семейный бюджет. Открытый урок. 3 класс

Семейный бюджет. Открытый урок. 3 класс Fortebank

Fortebank Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов LCCI

LCCI Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Инфляция. Дефляция

Инфляция. Дефляция Производственный план

Производственный план Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау

Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау Программа льготного кредитования субъектов малого и среднего предпринимательства

Программа льготного кредитования субъектов малого и среднего предпринимательства Финансы населения и их влияние на экономическое развитие

Финансы населения и их влияние на экономическое развитие Обучающий материал Форсаж-BLIZKO

Обучающий материал Форсаж-BLIZKO Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов