- Ссудный капитал и кредит

Содержание

- 2. Ссудный капитал - это ссуженная стоимость во временное пользование потенциально представляющая собой кредит (инвестиционный продукт) Основные

- 3. Основные источники ссудного капитала доходы и сбережения личного сектора; денежные накопления государства, размеры которых определяются масштабами

- 4. 2. Сущность кредита Кредит — ссуда в денежной или товарной форме на условиях срочности, возвратности, платности.

- 5. Функции кредита Воспроизводственная функция Перераспределительная функция Стимулирующая функция

- 6. 3. Формы кредитных отношений Коммерческий кредит предоставляется в товарной форме предприятиями и хозяйствующими организациями друг другу

- 7. Формы кредитных отношений Ипотечный кредит – долгосрочный кредит под залог недвижимости. Ломбардный кредит — это краткосрочный

- 8. 4. Виды банковского кредита В зависимости от обеспечения Бланковый - не обеспеченный ничем кредит Обеспеченный Виды

- 9. По срокам погашения онкольные срочные ссуды По методу погашения аннуитет — основной долг по ссуде (без

- 10. Расчет ежемесячных платежей Метод начисления процентов на остаток долга по кредиту (дифференцированные платежи). Сумма% =S(ост) x

- 11. ПРИМЕР Взят кредит 01.02.09 в сумме 100 000 рублей под 15% годовых на 2 года. Сумма

- 12. 115 566,7 Таким образом, сумма ежемесячного погашения уменьшается с каждым месяцем в

- 13. Метод аннуитетов S – сумма кредита (займа) %(мес) – месячная процентная ставка ( 1/12 годовой ставки

- 14. Метод аннуитетов 3 .При условии, что первый и последний платежи не аннуитетные S x %(мес) /

- 15. Метод аннуитетов Используем 2-ю формулу Месячная процентная ставка = 0,15 / 12 = 0,0125 Сумма ежемесячного

- 16. Виды кредита Контокоррентный кредит предполагает закрытие расчетного счета и открытие единого контокоррентного счета, сочетающего свойства расчетного

- 18. Скачать презентацию

Ссудный капитал - это ссуженная стоимость во временное пользование потенциально представляющая

Ссудный капитал - это ссуженная стоимость во временное пользование потенциально представляющая

Основные источники ссудного капитала

доходы и сбережения личного сектора;

денежные накопления

Основные источники ссудного капитала

доходы и сбережения личного сектора;

денежные накопления

2. Сущность кредита

Кредит — ссуда в денежной или товарной форме на

2. Сущность кредита

Кредит — ссуда в денежной или товарной форме на

Функции кредита

Воспроизводственная функция

Перераспределительная функция

Стимулирующая функция

Функции кредита

Воспроизводственная функция

Перераспределительная функция

Стимулирующая функция

3. Формы кредитных отношений

Коммерческий кредит предоставляется в товарной форме предприятиями

3. Формы кредитных отношений

Коммерческий кредит предоставляется в товарной форме предприятиями

Формы кредитных отношений

Ипотечный кредит – долгосрочный кредит под залог недвижимости.

Ломбардный

Формы кредитных отношений

Ипотечный кредит – долгосрочный кредит под залог недвижимости.

Ломбардный

4. Виды банковского кредита

В зависимости от обеспечения

Бланковый - не обеспеченный

4. Виды банковского кредита

В зависимости от обеспечения

Бланковый - не обеспеченный

По срокам погашения

онкольные

срочные ссуды

По методу погашения

аннуитет —

По срокам погашения

онкольные

срочные ссуды

По методу погашения

аннуитет —

Расчет ежемесячных платежей

Метод начисления процентов на остаток долга по кредиту (дифференцированные

Расчет ежемесячных платежей

Метод начисления процентов на остаток долга по кредиту (дифференцированные

ПРИМЕР

Взят кредит 01.02.09 в сумме 100 000 рублей под 15% годовых

ПРИМЕР

Взят кредит 01.02.09 в сумме 100 000 рублей под 15% годовых

115

566,7

Таким образом, сумма ежемесячного погашения уменьшается с каждым месяцем в

115

566,7

Таким образом, сумма ежемесячного погашения уменьшается с каждым месяцем в

Метод аннуитетов

S – сумма кредита (займа)

%(мес) – месячная процентная ставка (

Метод аннуитетов

S – сумма кредита (займа) %(мес) – месячная процентная ставка (

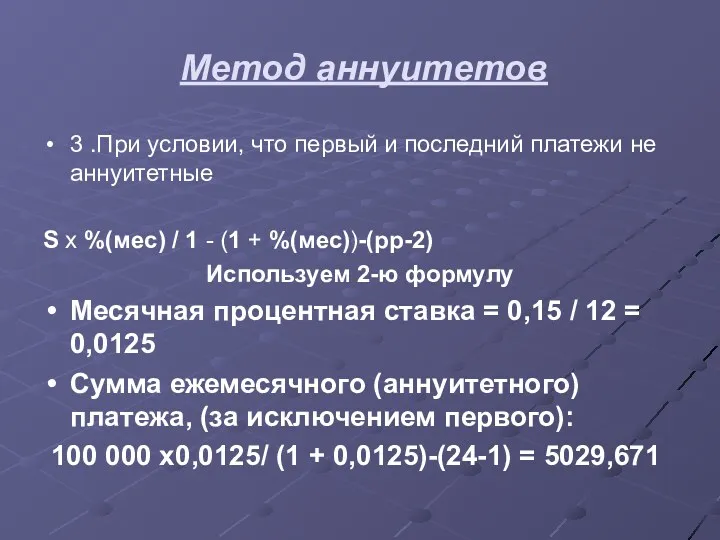

Метод аннуитетов

3 .При условии, что первый и последний платежи не

Метод аннуитетов

3 .При условии, что первый и последний платежи не

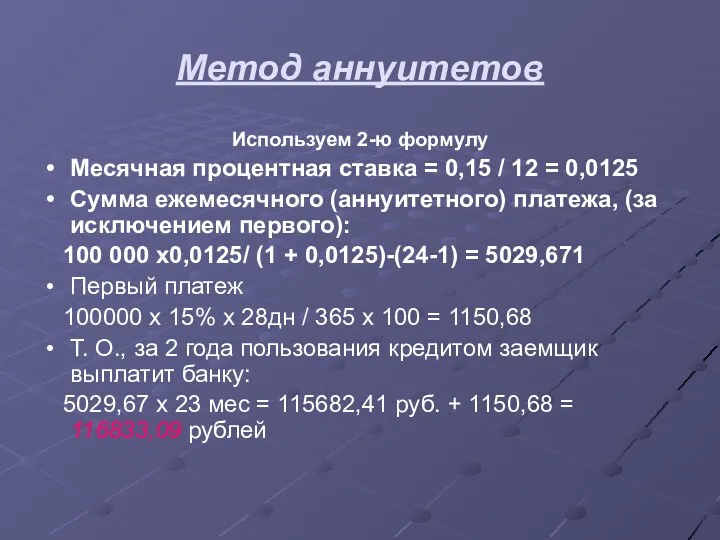

Метод аннуитетов

Используем 2-ю формулу

Месячная процентная ставка = 0,15 / 12 =

Метод аннуитетов

Используем 2-ю формулу

Месячная процентная ставка = 0,15 / 12 =

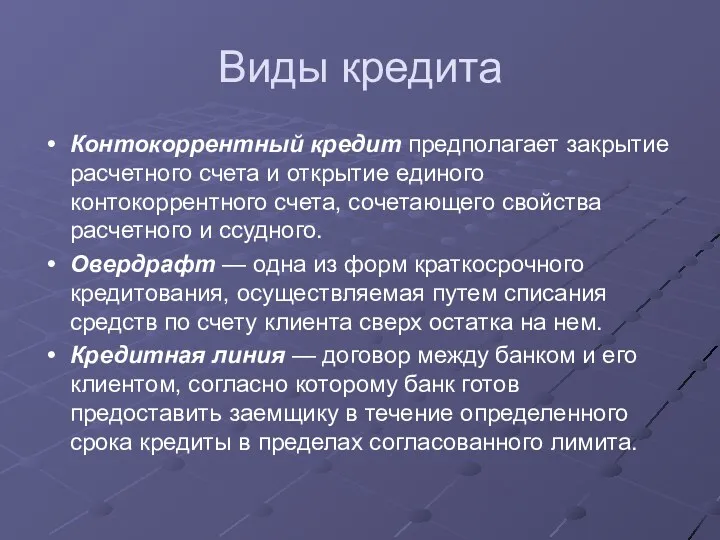

Виды кредита

Контокоррентный кредит предполагает закрытие расчетного счета и открытие единого контокоррентного

Виды кредита

Контокоррентный кредит предполагает закрытие расчетного счета и открытие единого контокоррентного

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Камеральная налоговая проверка

Камеральная налоговая проверка Бухгалтерлiк құжаттама

Бухгалтерлiк құжаттама Теоретические основы существования кредита

Теоретические основы существования кредита Международное движение факторов производства

Международное движение факторов производства Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год LCCI

LCCI Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году

Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Моя профессия - бухгалтер

Моя профессия - бухгалтер Росбанк Premium Banking

Росбанк Premium Banking НДФЛ. Налог на доходы физических лиц

НДФЛ. Налог на доходы физических лиц История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Формирование основ финансовой грамотности у детей старшего дошкольного возраста

Формирование основ финансовой грамотности у детей старшего дошкольного возраста Наш розумний дім

Наш розумний дім Бухгалтерский учет. Учет основных средств

Бухгалтерский учет. Учет основных средств Города России на банкнотах разного достоинства

Города России на банкнотах разного достоинства Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Экономическая сущность финансов. Финансовая система

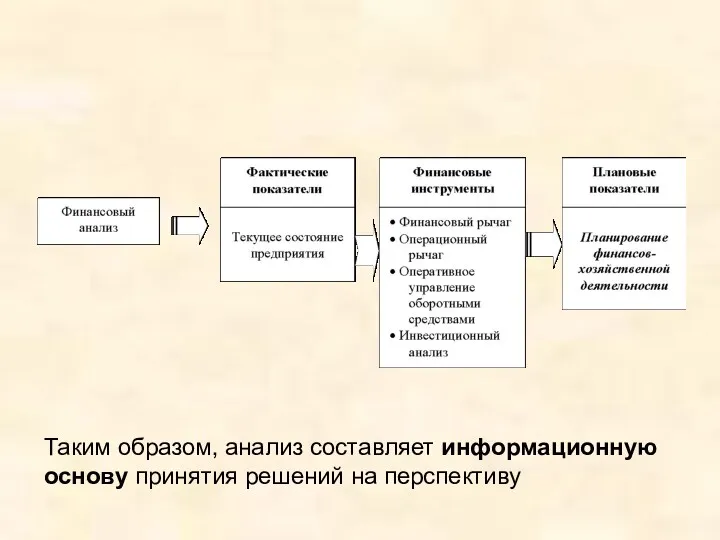

Экономическая сущность финансов. Финансовая система Финансовый анализ

Финансовый анализ ВКР: Анализ финансовой устойчивости организации и пути ее улучшения в Акционерном обществе Любинский МКК

ВКР: Анализ финансовой устойчивости организации и пути ее улучшения в Акционерном обществе Любинский МКК Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Формирование финансовых результатов и рентабельности организации

Формирование финансовых результатов и рентабельности организации The monetary system of Russia

The monetary system of Russia