- Учет вложений во внеоборотные активы

Содержание

- 2. Учет долгосрочных инвестиций в РФ регулируется: Федеральный закон РФ "Об инвестиционной деятельности в РФ, осуществляемой в

- 3. Содержание 1. Понятие, оценка и классификация долгосрочных инвестиций 2. Учет вложений во внеоборотные активы 3. Учет

- 4. 1. Понятие, оценка и классификация долгосрочных инвестиций

- 5. 1. Понятие, оценка и классификация долгосрочных инвестиций Инвестиции - денежные средства, ценные бумаги, иное имущество, в

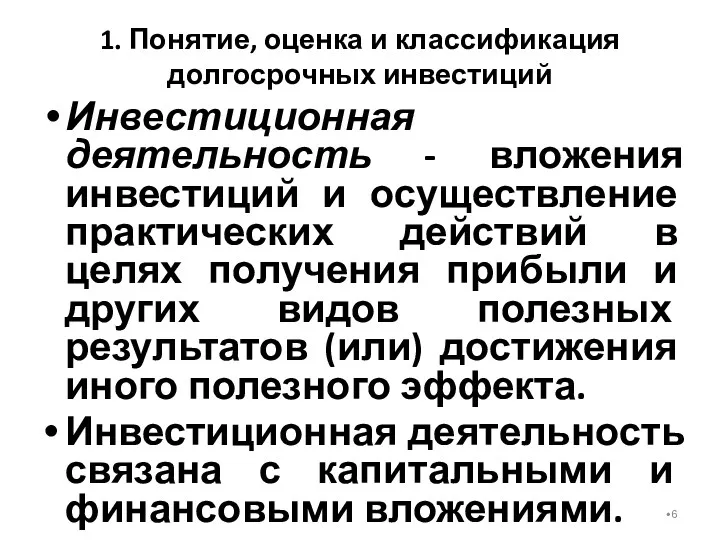

- 6. 1. Понятие, оценка и классификация долгосрочных инвестиций Инвестиционная деятельность - вложения инвестиций и осуществление практических действий

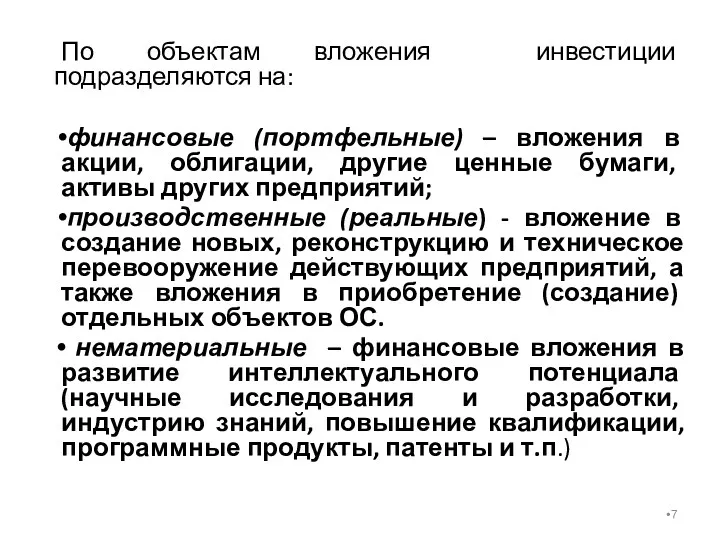

- 7. По объектам вложения инвестиции подразделяются на: финансовые (портфельные) – вложения в акции, облигации, другие ценные бумаги,

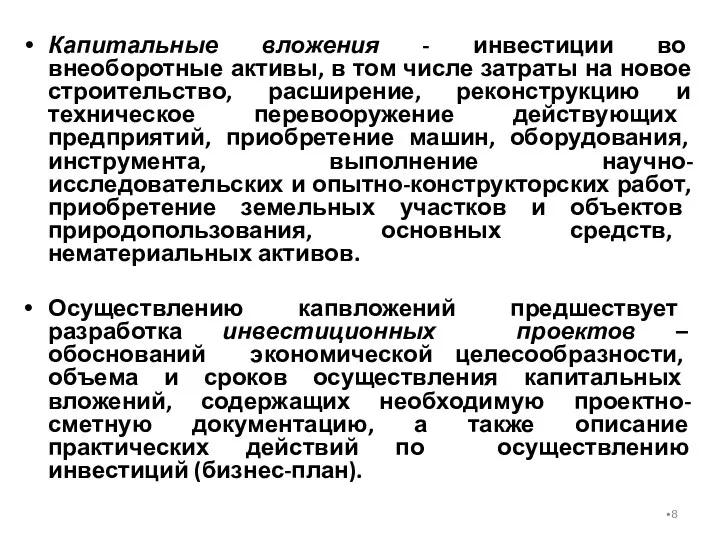

- 8. Капитальные вложения - инвестиции во внеоборотные активы, в том числе затраты на новое строительство, расширение, реконструкцию

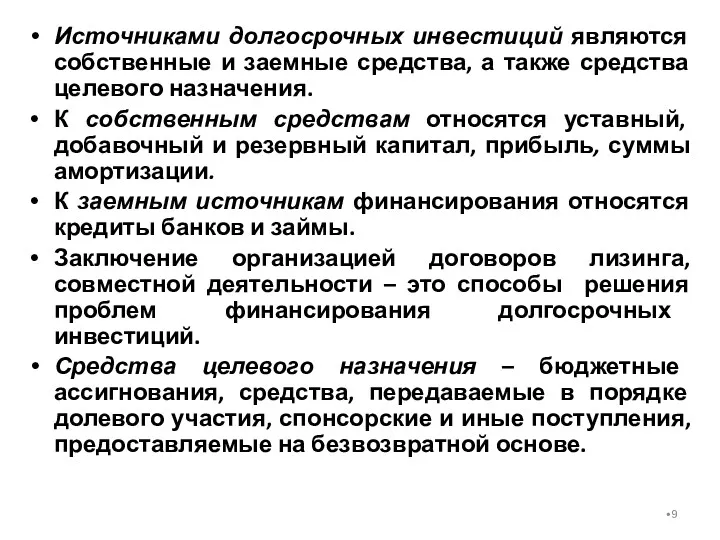

- 9. Источниками долгосрочных инвестиций являются собственные и заемные средства, а также средства целевого назначения. К собственным средствам

- 10. 2. Учет вложений во внеоборотные активы

- 11. В составе имущества к объектам внеоборотных активов относятся: основные средства; нематериальные активы; материальные ценности, предназначенные для

- 12. Учет вложений во внеоборотные активы (ВНА) ведется по первоначальной стоимости – сумме фактических затрат на приобретение

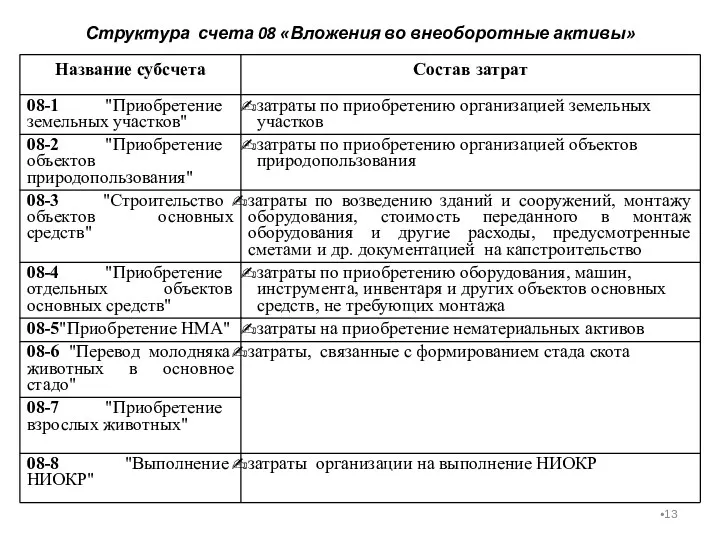

- 13. Структура счета 08 «Вложения во внеоборотные активы»

- 14. По другим аналогичным объектам организации открывают другие необходимые им субсчета. Сформированная первоначальная стоимость объектов ОС, НМА,

- 15. Аналитический учет по счету 08 "Вложения во внеоборотные активы" ведется: По затратам, связанным со строительством и

- 16. Учет затрат на строительные работы и работ по монтажу оборудования зависит от способа их производства -

- 17. Генеральный подрядчик несет ответственность за выполнение всех строительно-монтажных работ, несмотря на то, что он вправе привлекать

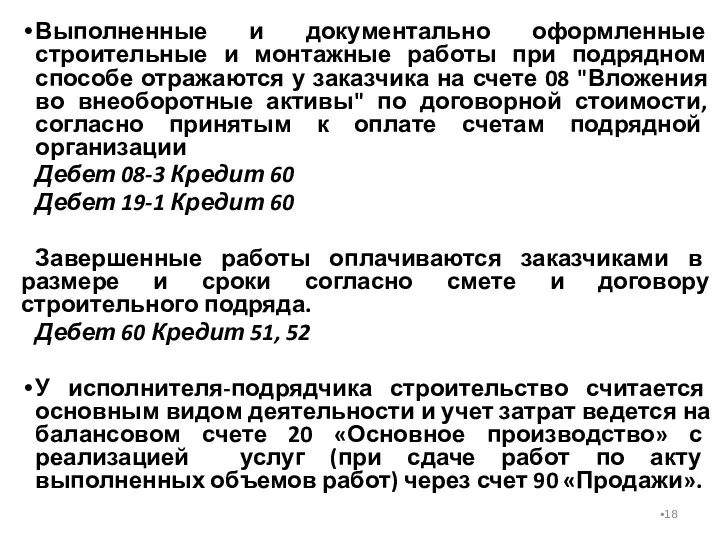

- 18. Выполненные и документально оформленные строительные и монтажные работы при подрядном способе отражаются у заказчика на счете

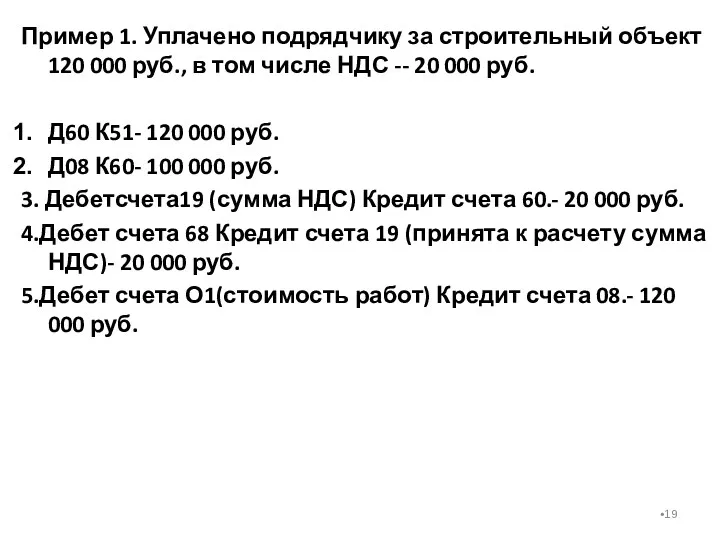

- 19. Пример 1. Уплачено подрядчику за строительный объект 120 000 руб., в том числе НДС -- 20

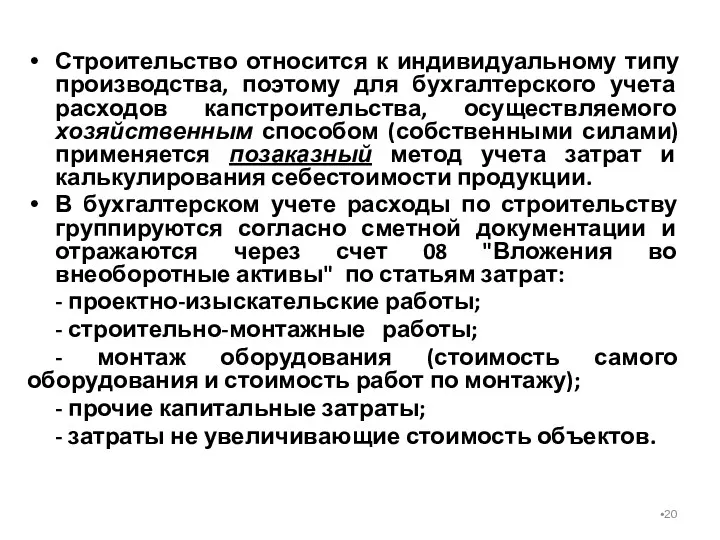

- 20. Строительство относится к индивидуальному типу производства, поэтому для бухгалтерского учета расходов капстроительства, осуществляемого хозяйственным способом (собственными

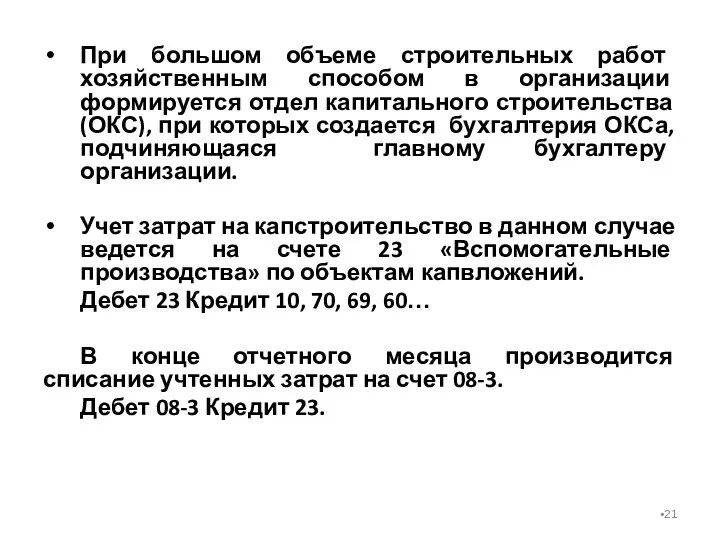

- 21. При большом объеме строительных работ хозяйственным способом в организации формируется отдел капитального строительства (ОКС), при которых

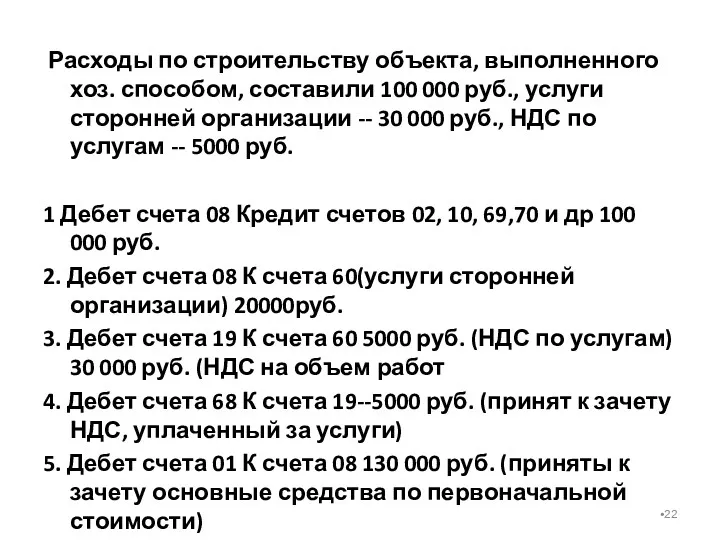

- 22. Расходы по строительству объекта, выполненного хоз. способом, составили 100 000 руб., услуги сторонней организации -- 30

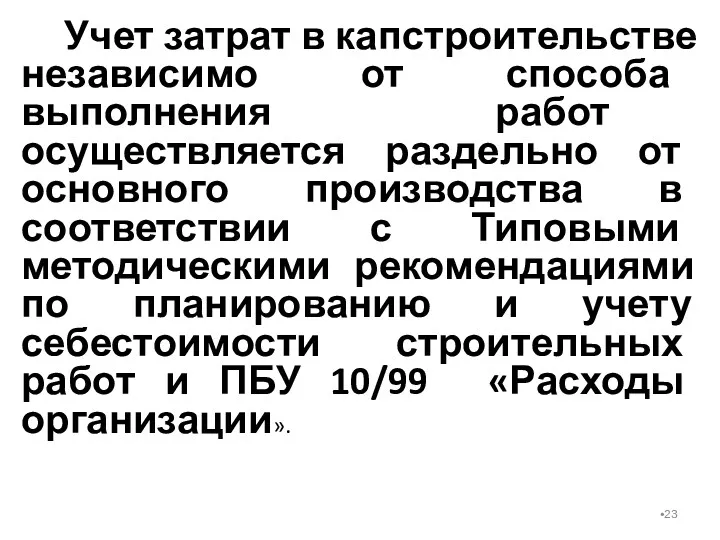

- 23. Учет затрат в капстроительстве независимо от способа выполнения работ осуществляется раздельно от основного производства в соответствии

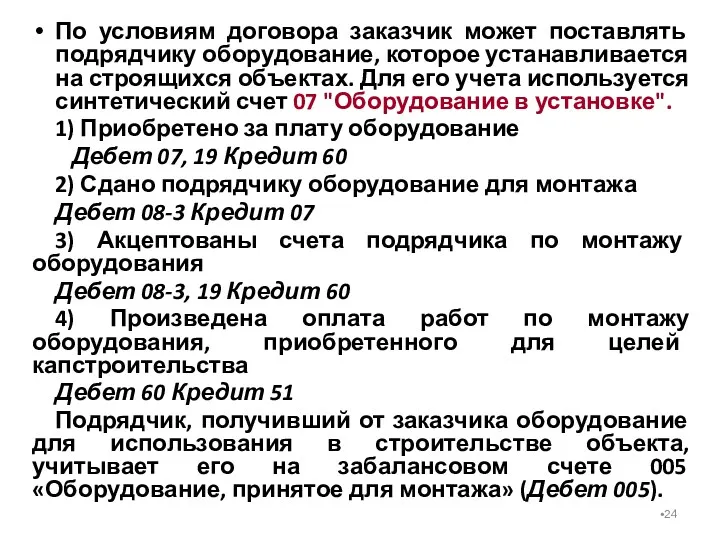

- 24. По условиям договора заказчик может поставлять подрядчику оборудование, которое устанавливается на строящихся объектах. Для его учета

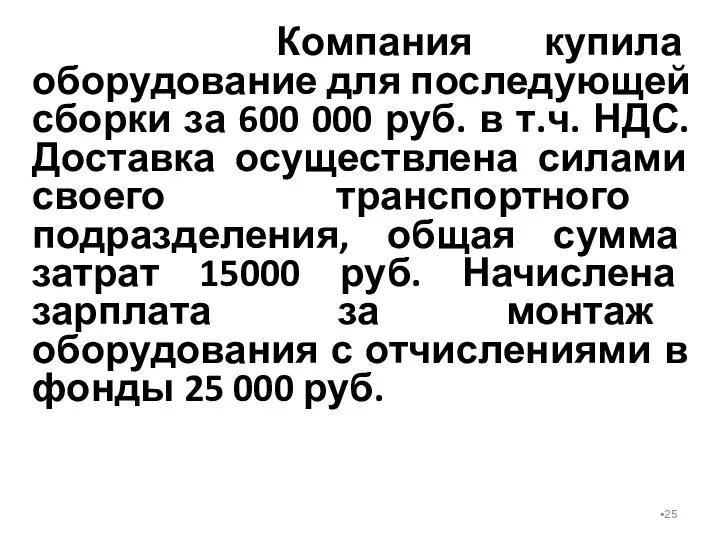

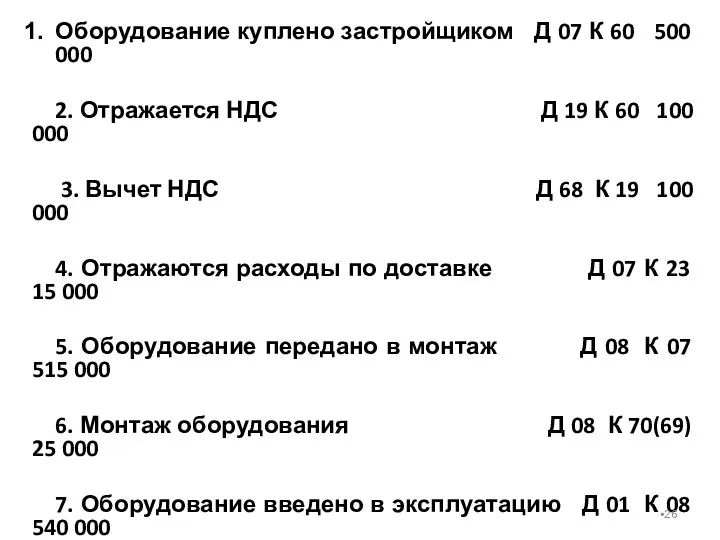

- 25. Компания купила оборудование для последующей сборки за 600 000 руб. в т.ч. НДС. Доставка осуществлена силами

- 26. Оборудование куплено застройщиком Д 07 К 60 500 000 2. Отражается НДС Д 19 К 60

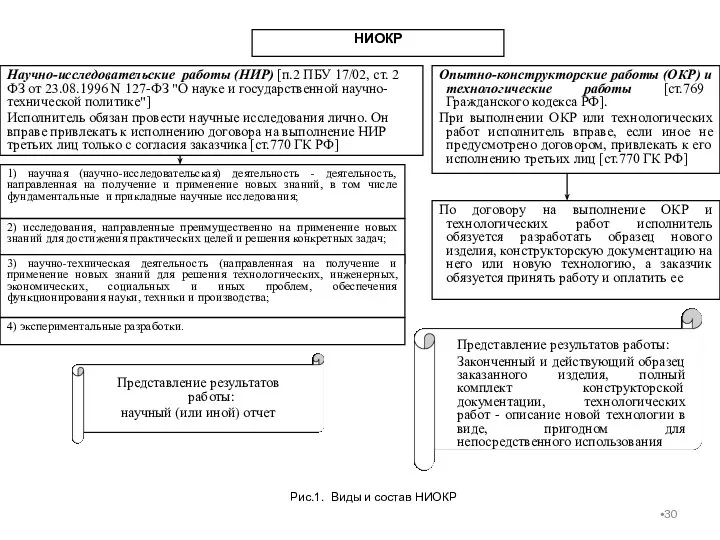

- 27. 3. Учет расходов на НИОКР

- 28. Учет расходов на НИОКР В начальной фазе жизненного цикла инвестиций нередко проводят научные исследования и опытно-конструкторские

- 29. Расходы на исследования и разработки отражаются в бухгалтерском учете на счете 08 "Вложения во внеоборотные активы",

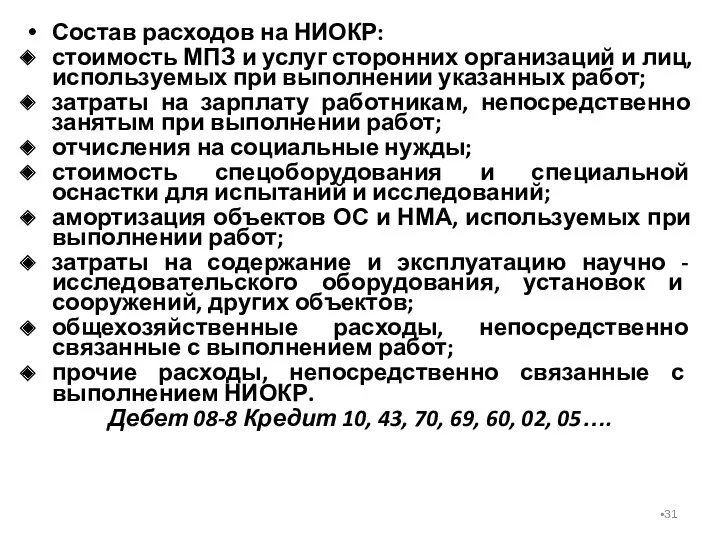

- 31. Состав расходов на НИОКР: стоимость МПЗ и услуг сторонних организаций и лиц, используемых при выполнении указанных

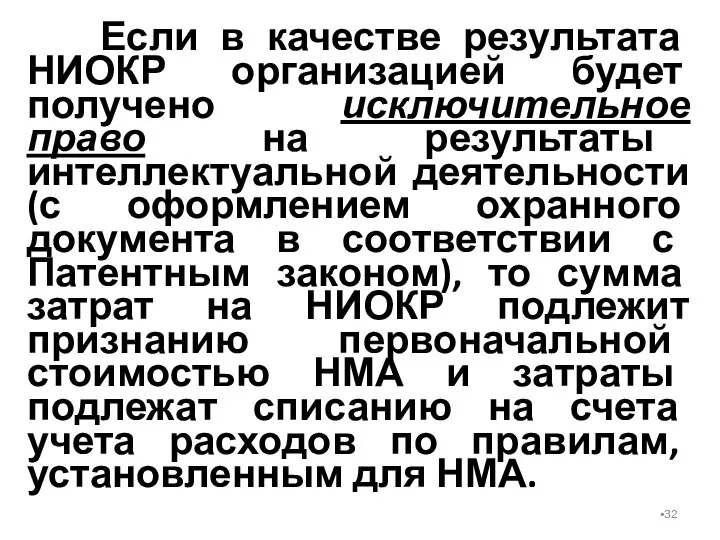

- 32. Если в качестве результата НИОКР организацией будет получено исключительное право на результаты интеллектуальной деятельности (с оформлением

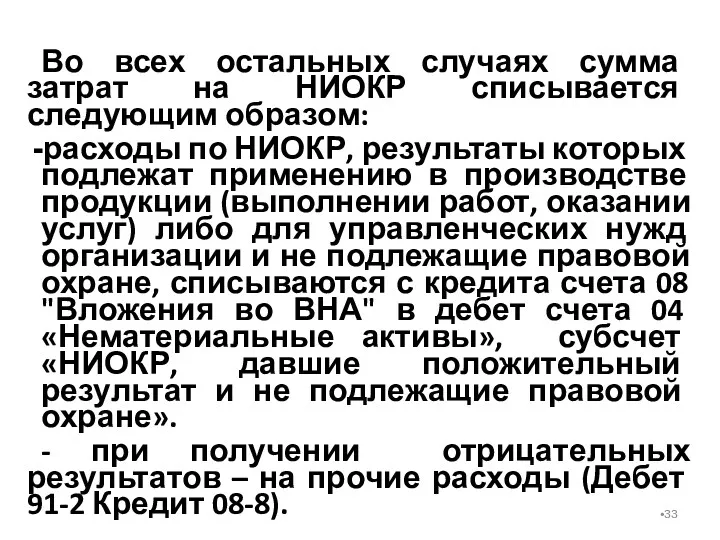

- 33. Во всех остальных случаях сумма затрат на НИОКР списывается следующим образом: расходы по НИОКР, результаты которых

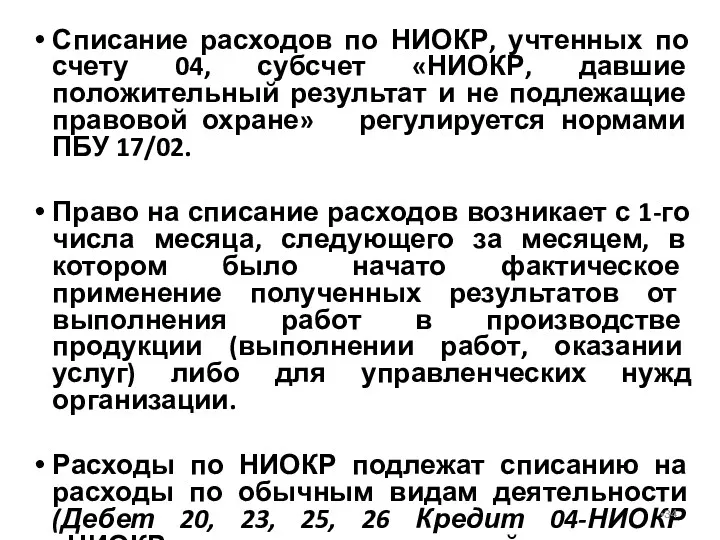

- 34. Списание расходов по НИОКР, учтенных по счету 04, субсчет «НИОКР, давшие положительный результат и не подлежащие

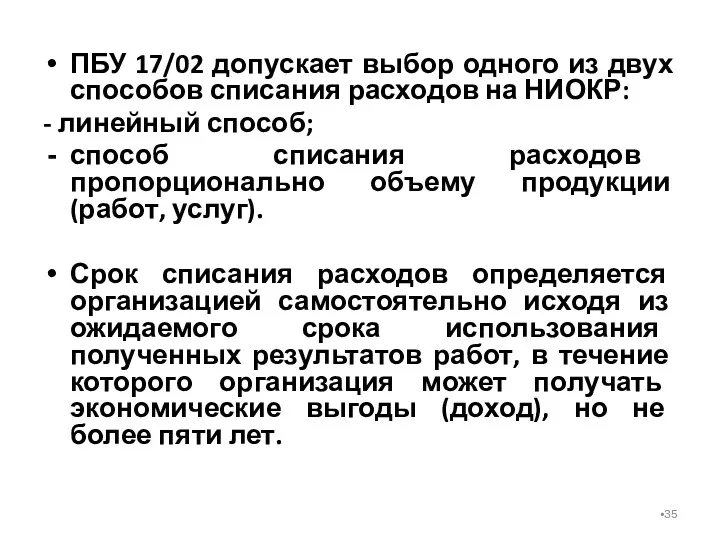

- 35. ПБУ 17/02 допускает выбор одного из двух способов списания расходов на НИОКР: - линейный способ; способ

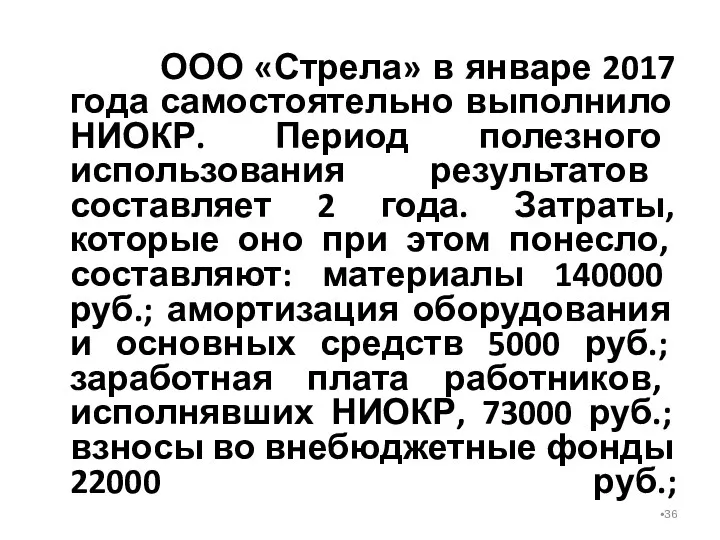

- 36. ООО «Стрела» в январе 2017 года самостоятельно выполнило НИОКР. Период полезного использования результатов составляет 2 года.

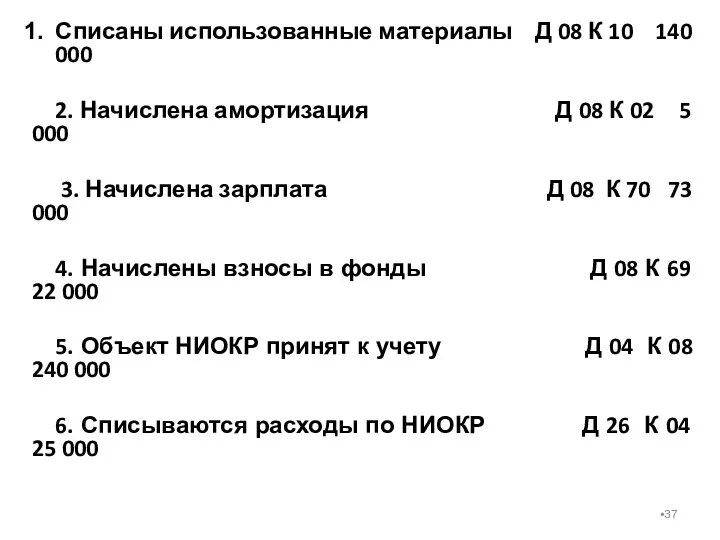

- 37. Списаны использованные материалы Д 08 К 10 140 000 2. Начислена амортизация Д 08 К 02

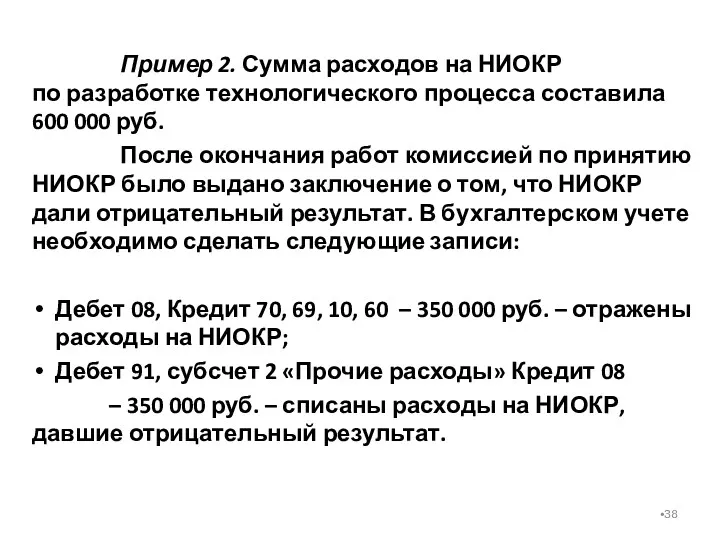

- 38. Пример 2. Сумма расходов на НИОКР по разработке технологического процесса составила 600 000 руб. После окончания

- 39. 4. УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные документы, регламентирующие учет ОС: ПБУ 6/01 "Учет основных средств" утв. Приказом

- 40. Сроком полезного использования является период, в течение которого использование объекта ОС приносит экономические выгоды (доход) организации.

- 41. Единицей аналитического учета ОС является инвентарный объект. Инвентарным объектом ОС признается объект со всеми приспособлениями и

- 42. В бухгалтерском учете ОС отражаются на счете 01 «Основные средства» по первоначальной или восстановительной стоимости. Первоначальная

- 43. В соответствии с п. 5 ПБУ 6/01 "Учет основных средств" основные средства стоимостью в пределах лимита,

- 44. Восстановительная стоимость – это стоимость их воспроизводства на определенный период, которая определяется путем проведения переоценки. Согласно

- 45. В настоящее время на практике переоценка осуществляется путем прямого пересчета по документально подтвержденным рыночным ценам. Определение

- 46. Методика отражения переоценки на счетах бухгалтерского учета состоит в следующем: должно быть изменено (увеличено при дооценке

- 47. Сумма дооценки ОС зачисляется в добавочный капитал организации. Корреспонденция счетов по операциям переоценки объектов ОС

- 48. При получении ОС безвозмездно, по договорам дарения их стоимость определяется исходя из рыночной цены на подобные

- 49. ОС выбывают из организации в результате списания и ликвидации, продажи, передачи в виде вкладов в уставный

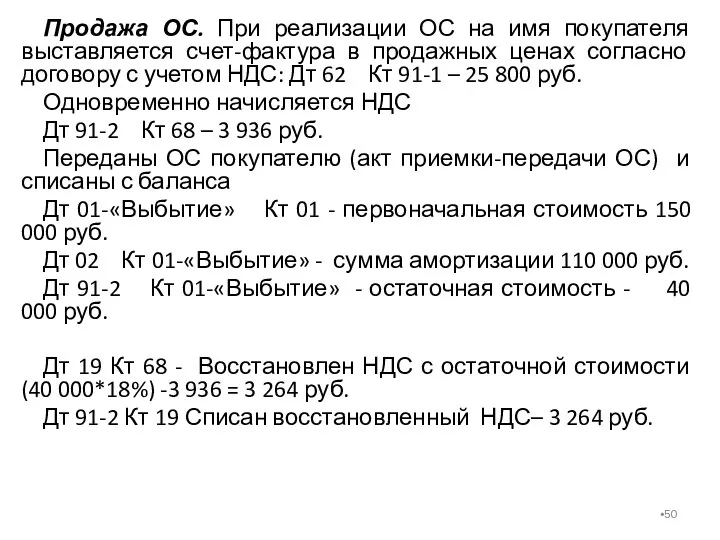

- 50. Продажа ОС. При реализации ОС на имя покупателя выставляется счет-фактура в продажных ценах согласно договору с

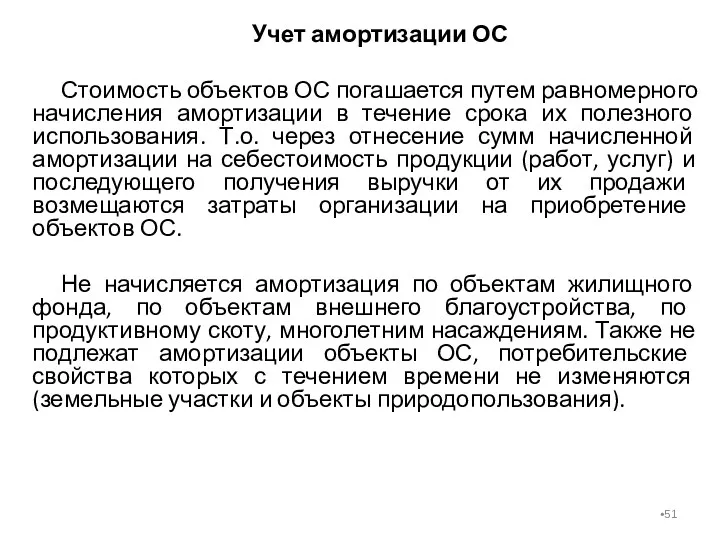

- 51. Учет амортизации ОС Стоимость объектов ОС погашается путем равномерного начисления амортизации в течение срока их полезного

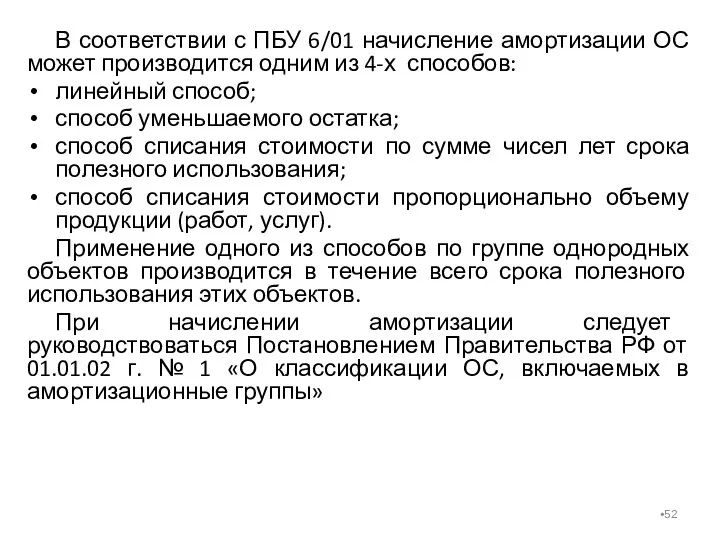

- 52. В соответствии с ПБУ 6/01 начисление амортизации ОС может производится одним из 4-х способов: линейный способ;

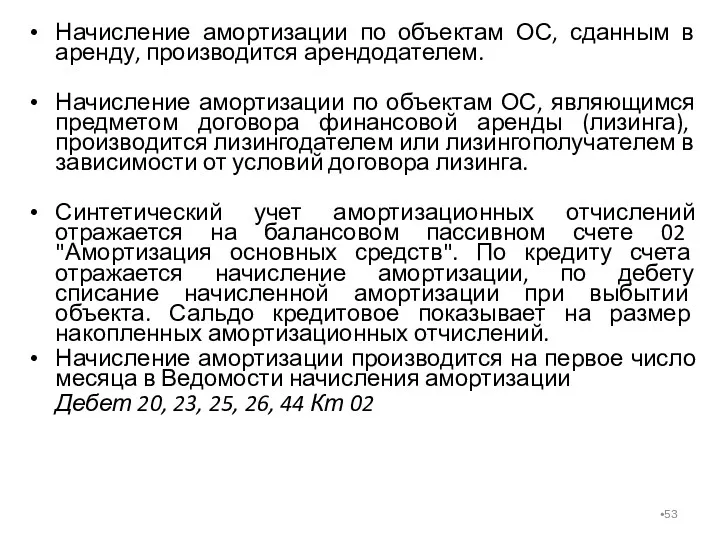

- 53. Начисление амортизации по объектам ОС, сданным в аренду, производится арендодателем. Начисление амортизации по объектам ОС, являющимся

- 54. Если организация является субъектом малого предпринимательства, то при начислении амортизации способом уменьшаемого остатка она может воспользоваться

- 55. Учет ремонта основных средств С целью поддержания ОС в рабочем состоянии на предприятиях производят капитальный, средний

- 56. 2) путем создания резерва на проведение ремонта - для учета ремонтного фонда целесообразно открывать субсчет "Ремонтный

- 57. В случаях, когда окончание ремонтных работ по объектам ОС с длительным сроком их производства и существенным

- 58. Учет аренды ОС Аренда ОС - предоставление имущества во временное пользование за определенную арендную плату на

- 59. Как правило, в состав арендной платы включают: амортизацию объекта аренды, затраты арендодателя по его эксплуатации (коммунальные

- 60. Арендная плата, начисленная авансом за будущие периоды, отражается записью Дт 76 Кт 98 "Доходы будущих периодов".

- 61. Арендатор учитывает стоимость поступивших ОС в инвентарной карточке и составляет запись на забалансовом счете Дебет 001

- 62. Лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга

- 63. В зависимости от условий договора лизинговое имущество может учитываться на балансе лизингодателя или на балансе лизингополучателя.

- 64. Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период отражаются у лизингодателя по дебету счета

- 65. При выкупе лизингового имущества производятся записи: 1). По первоначальной стоимости имущества Дт 03, субсчет «Выбытие лизингового

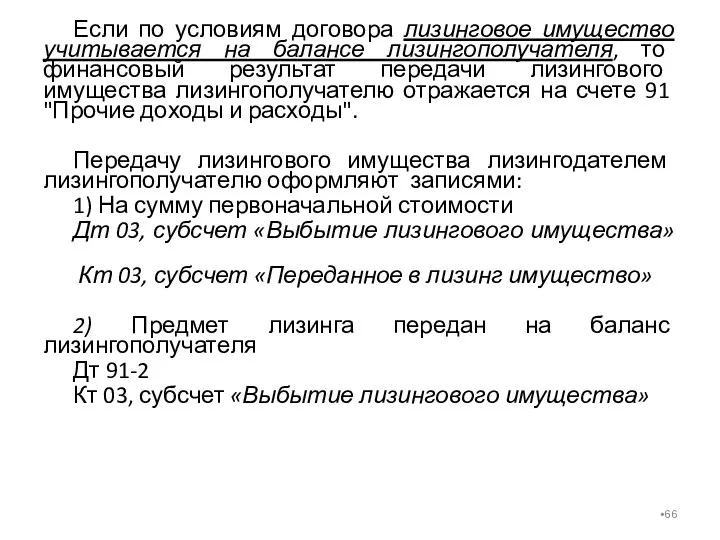

- 66. Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то финансовый результат передачи лизингового имущества

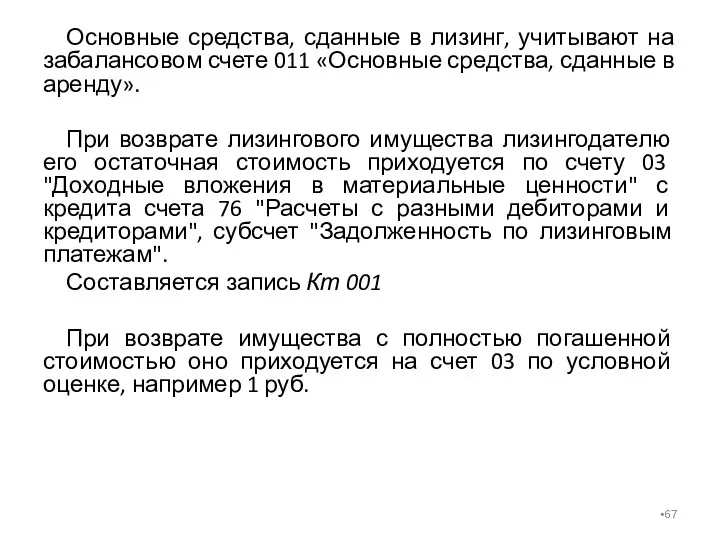

- 67. Основные средства, сданные в лизинг, учитывают на забалансовом счете 011 «Основные средства, сданные в аренду». При

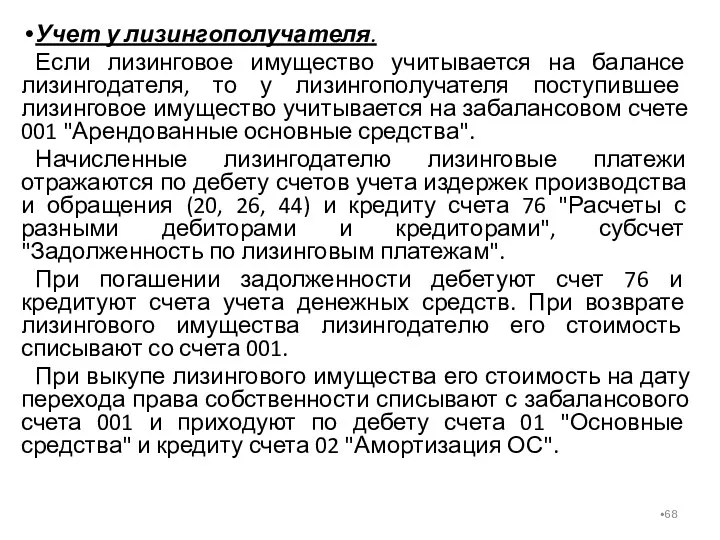

- 68. Учет у лизингополучателя. Если лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя поступившее лизинговое имущество

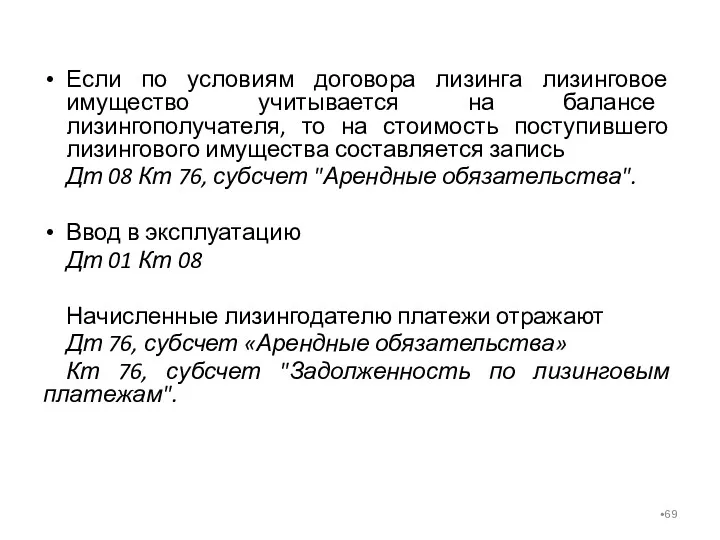

- 69. Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то на стоимость поступившего лизингового

- 70. Начисление амортизации по лизинговому имуществу осуществляют исходя из утвержденных норм амортизации или норм, увеличенных в связи

- 71. Учет НМА Нематериальными активами признаются приобретенные или созданные организацией исключительные права на результаты интеллектуальной деятельности и

- 72. Состав НМА: Исключительные права патентообладателя на объекты промышленной собственности (изобретения, промышленный образец, модель, «ноу-хау» - секреты

- 73. Под деловой репутацией понимается разница между покупной ценой организации (как имущественного комплекса) и стоимостью по бухгалтерскому

- 74. Все НМА для принятия к бухгалтерскому учету должны соответствовать следующим условиям: Отсутствие материально-вещественной структуры; Возможность выделения

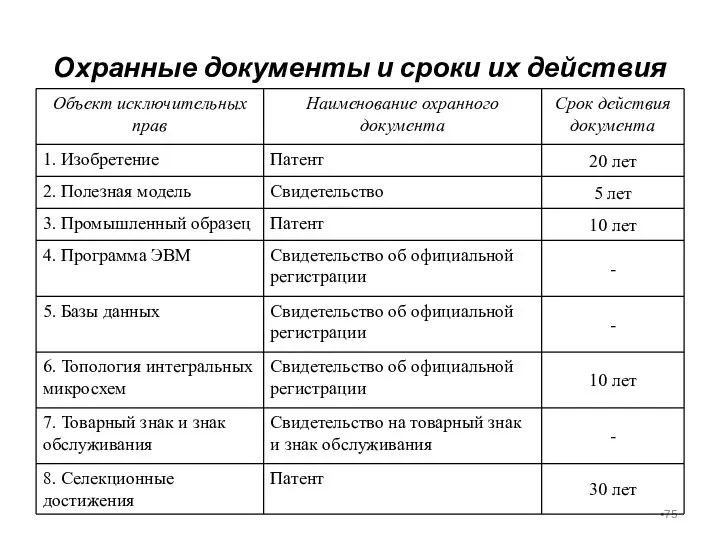

- 75. Охранные документы и сроки их действия

- 76. СПИ определяется при принятии объекта к учету на основании охранного документа или рассчитывается на основе ожидаемого

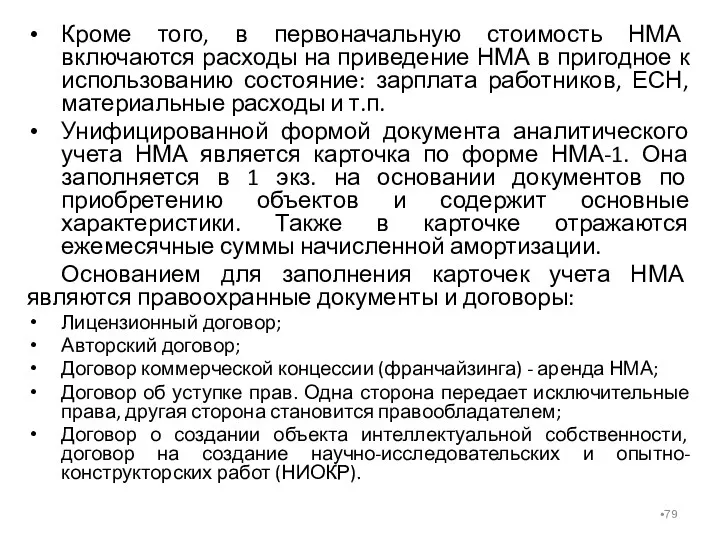

- 77. Единицей бухгалтерского учета НМА является инвентарный объект - совокупность прав, возникающих из одного патента, свидетельства и

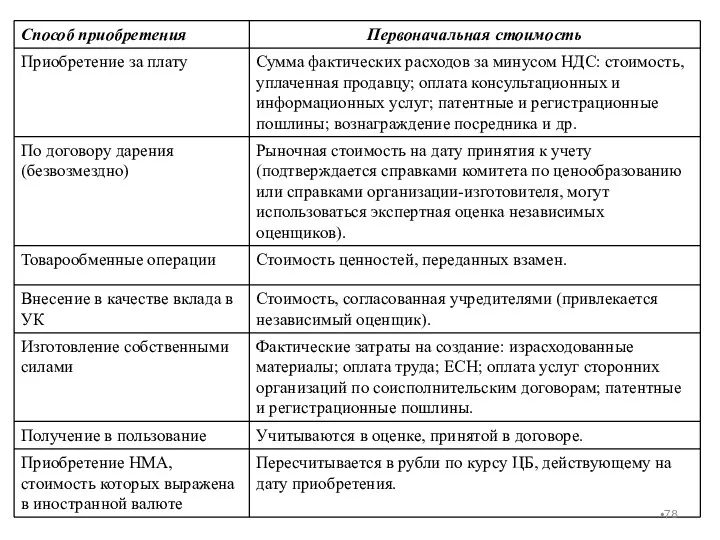

- 79. Кроме того, в первоначальную стоимость НМА включаются расходы на приведение НМА в пригодное к использованию состояние:

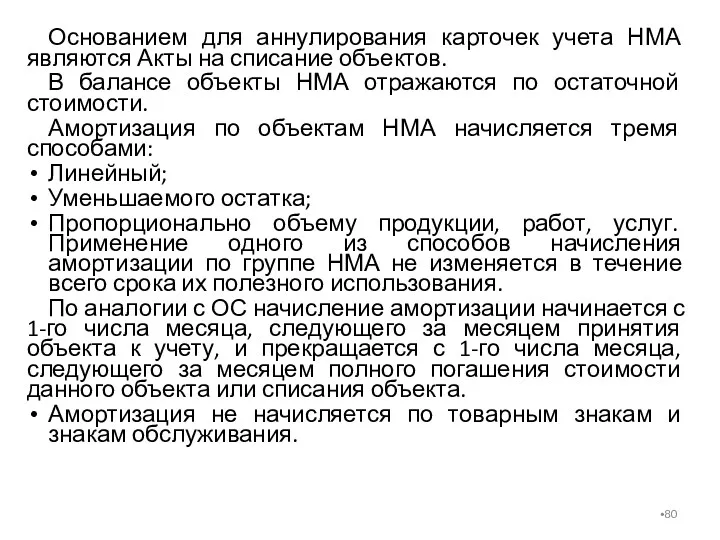

- 80. Основанием для аннулирования карточек учета НМА являются Акты на списание объектов. В балансе объекты НМА отражаются

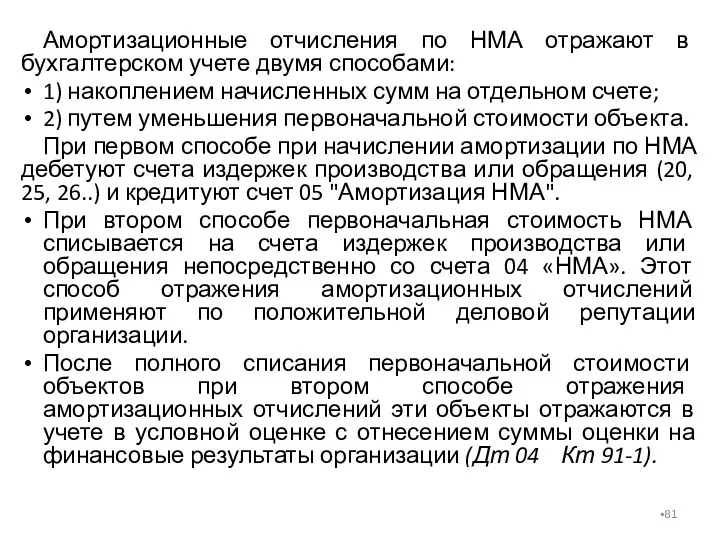

- 81. Амортизационные отчисления по НМА отражают в бухгалтерском учете двумя способами: 1) накоплением начисленных сумм на отдельном

- 82. По НМА, предоставленным в пользование, амортизация начисляется правообладателем. Выбытие НМА обусловлено их списанием в связи с

- 83. НМА могут проверяться на обесценение в порядке, определенном МСФО. В соответствии с МСФО 36 «Обесценение активов»,

- 84. При наличии каких-либо из перечисленных признаков балансовая стоимость нематериальных активов, подвергшихся обесценению, должна быть уменьшена до

- 85. При выбытии НМА в результате их продажи, списания, безвозмездной передачи составляются записи Списание суммы накопленной амортизации

- 86. Основаниями для хозяйственных актов поступления НМА являются лицензионный договор и договор франчайзинга. В российском законодательстве договор

- 87. Отношения, возникающие между сторонами названных договоров, аналогичны отношениям по текущей аренды имущества. Согласно ГК РФ (часть

- 88. В зависимости от предоставляемых в пользование прав, различают три основных вида франчайзинга. Самый простой и один

- 89. Другой популярной схемой является производственный франчайзинг. Его суть заключается в предоставлении в пользование франчайзи запатентованной технологии

- 90. Неким гибридом между этими видами франчайзинга является сервисный франчайзинг (характерен в основном для сферы услуг). Франчайзи

- 91. Примерами такой схемы могут служить многочисленные сети "быстрых" закусочных. Каждая вновь открываемая точка должна соответствовать стандартам

- 92. Все формы франчайзинга обладают одним схожим признаком. В концессии участвуют две стороны, одна из которых является

- 93. Для франчайзи это шанс открыть собственный бизнес и сразу же занять определенное место на рынке товаров

- 94. "Договорные" особенности Договор коммерческой концессии подлежит регистрации. Ее проводит налоговая, в которой стоит на учете правообладатель.

- 95. Выплаты вознаграждения по договору франчайзинга стороне-правообладателю могут быть в форме фиксированных разовых платежей или периодических выплат

- 96. Объекты НМА учитываются пользователем (лицензиатом) на отдельном забалансовом счете «НМА, принятые в аренду» в оценке, принятой

- 97. Учет финансовых вложений

- 98. Основные нормативные акты, регулирующие учет финансовых вложений Гражданский кодекс (ч.1, 2) Налоговый кодекс (ч. 2) Положение

- 99. Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий: 1.

- 100. 1. Государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги,

- 101. Поступление финансовых вложений 1. Приобретение за плату. 2. Внесение в счет вклада в уставный капитал. 3.

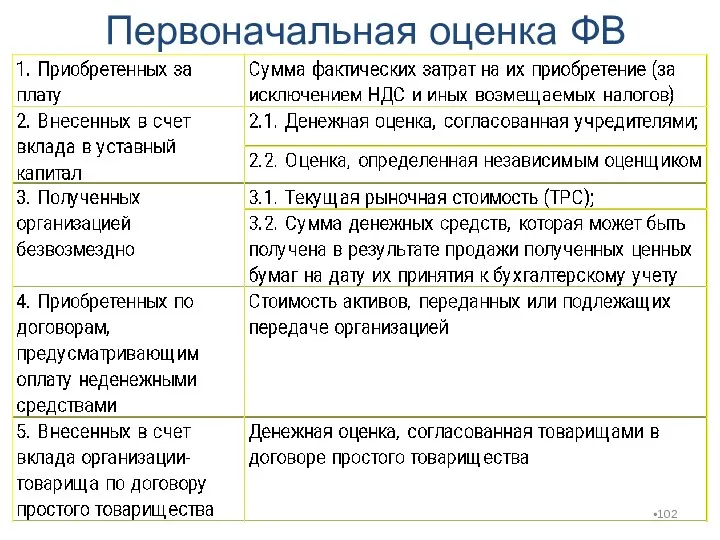

- 102. Первоначальная оценка ФВ

- 103. АО, ООО При оплате акций АО неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться

- 104. Для целей последующей оценки финансовые вложения подразделяются на две группы: 1. Финансовые вложения, по которым можно

- 105. Последующая оценка ФВ Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются

- 106. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в

- 107. По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной

- 108. По долговым ценным бумагам и предоставленным займам организация может составлять расчет их оценки по дисконтированной стоимости.

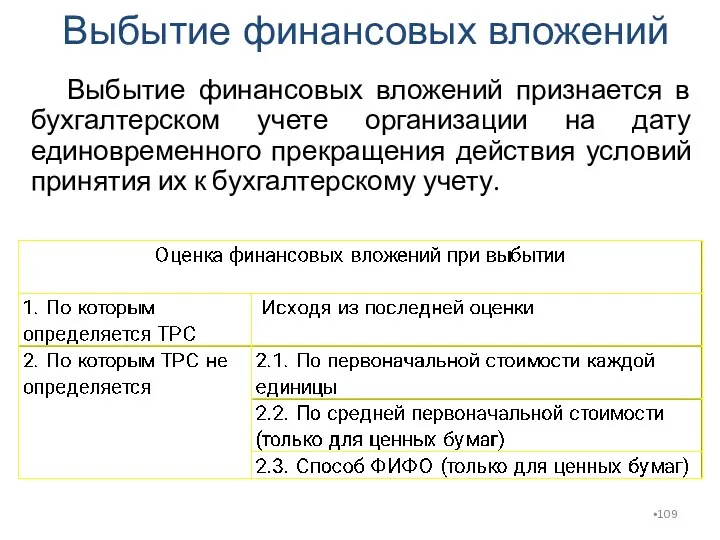

- 109. Выбытие финансовых вложений Выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия

- 110. Обесценение финансовых вложений Обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых вложений, по которым не

- 111. Обесценение финансовых вложений Снижение стоимости финансовых вложений признается устойчивым, если одновременно выполнены следующие условия: - на

- 112. Обесценение финансовых вложений В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна

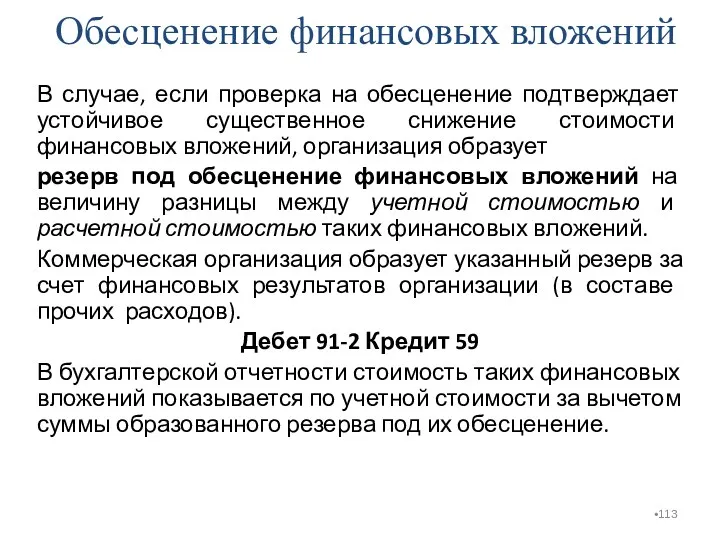

- 113. Обесценение финансовых вложений В случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений,

- 114. Депозитные вклады в кредитных организациях

- 115. Депозитные вклады в кредитных организациях В соответствии со ст.834 Гражданского кодекса РФ по договору банковского вклада

- 116. Депозитные вклады в кредитных организациях Для бухгалтерского учета предусмотрен счет 55 «Специальные счета в банках» субсчет

- 117. Вклады организации - товарища по договору простого товарищества

- 118. Договор простого товарищества По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц обязуются

- 120. Скачать презентацию

Учет долгосрочных инвестиций в РФ регулируется:

Федеральный закон РФ "Об инвестиционной деятельности

Учет долгосрочных инвестиций в РФ регулируется:

Федеральный закон РФ "Об инвестиционной деятельности

Содержание

1. Понятие, оценка и классификация долгосрочных инвестиций

2. Учет вложений во внеоборотные

Содержание

1. Понятие, оценка и классификация долгосрочных инвестиций

2. Учет вложений во внеоборотные

1. Понятие, оценка и классификация долгосрочных инвестиций

1. Понятие, оценка и классификация долгосрочных инвестиций

Инвестиции - денежные средства,

1. Понятие, оценка и классификация долгосрочных инвестиций

Инвестиции - денежные средства,

1. Понятие, оценка и классификация долгосрочных инвестиций

Инвестиционная деятельность - вложения инвестиций

1. Понятие, оценка и классификация долгосрочных инвестиций

Инвестиционная деятельность - вложения инвестиций

По объектам вложения инвестиции подразделяются на:

финансовые (портфельные) – вложения в акции,

По объектам вложения инвестиции подразделяются на:

финансовые (портфельные) – вложения в акции,

Капитальные вложения - инвестиции во внеоборотные активы, в том числе затраты

Капитальные вложения - инвестиции во внеоборотные активы, в том числе затраты

Источниками долгосрочных инвестиций являются собственные и заемные средства, а также средства

Источниками долгосрочных инвестиций являются собственные и заемные средства, а также средства

2. Учет вложений во внеоборотные активы

2. Учет вложений во внеоборотные активы

В составе имущества к объектам внеоборотных активов относятся:

основные средства;

нематериальные активы;

материальные

В составе имущества к объектам внеоборотных активов относятся:

основные средства;

нематериальные активы;

материальные

Учет вложений во внеоборотные активы (ВНА) ведется по первоначальной стоимости –

Учет вложений во внеоборотные активы (ВНА) ведется по первоначальной стоимости –

Структура счета 08 «Вложения во внеоборотные активы»

Структура счета 08 «Вложения во внеоборотные активы»

По другим аналогичным объектам организации открывают другие необходимые им субсчета.

Сформированная

По другим аналогичным объектам организации открывают другие необходимые им субсчета.

Сформированная

Аналитический учет по счету 08 "Вложения во внеоборотные активы" ведется:

По затратам,

Аналитический учет по счету 08 "Вложения во внеоборотные активы" ведется:

По затратам,

Учет затрат на строительные работы и работ по монтажу оборудования зависит

Учет затрат на строительные работы и работ по монтажу оборудования зависит

Генеральный подрядчик несет ответственность за выполнение всех строительно-монтажных работ, несмотря на

Генеральный подрядчик несет ответственность за выполнение всех строительно-монтажных работ, несмотря на

Выполненные и документально оформленные строительные и монтажные работы при подрядном способе

Выполненные и документально оформленные строительные и монтажные работы при подрядном способе

Пример 1. Уплачено подрядчику за строительный объект 120 000 руб., в

Пример 1. Уплачено подрядчику за строительный объект 120 000 руб., в

Строительство относится к индивидуальному типу производства, поэтому для бухгалтерского учета расходов

Строительство относится к индивидуальному типу производства, поэтому для бухгалтерского учета расходов

При большом объеме строительных работ хозяйственным способом в организации формируется отдел

При большом объеме строительных работ хозяйственным способом в организации формируется отдел

Расходы по строительству объекта, выполненного хоз. способом, составили 100 000 руб.,

Расходы по строительству объекта, выполненного хоз. способом, составили 100 000 руб.,

Учет затрат в капстроительстве независимо от способа выполнения работ осуществляется

Учет затрат в капстроительстве независимо от способа выполнения работ осуществляется

По условиям договора заказчик может поставлять подрядчику оборудование, которое устанавливается на

По условиям договора заказчик может поставлять подрядчику оборудование, которое устанавливается на

Компания купила оборудование для последующей сборки за 600 000 руб.

Компания купила оборудование для последующей сборки за 600 000 руб.

Оборудование куплено застройщиком Д 07 К 60 500 000

2. Отражается НДС

Оборудование куплено застройщиком Д 07 К 60 500 000

2. Отражается НДС

3. Учет расходов на НИОКР

Учет расходов на НИОКР

В начальной фазе жизненного цикла инвестиций нередко проводят

Учет расходов на НИОКР

В начальной фазе жизненного цикла инвестиций нередко проводят

Расходы на исследования и разработки отражаются в бухгалтерском учете на

Расходы на исследования и разработки отражаются в бухгалтерском учете на

Состав расходов на НИОКР:

стоимость МПЗ и услуг сторонних организаций и лиц,

Состав расходов на НИОКР:

стоимость МПЗ и услуг сторонних организаций и лиц,

Если в качестве результата НИОКР организацией будет получено исключительное право

Если в качестве результата НИОКР организацией будет получено исключительное право

Во всех остальных случаях сумма затрат на НИОКР списывается следующим образом:

расходы

расходы

Списание расходов по НИОКР, учтенных по счету 04, субсчет «НИОКР, давшие

Списание расходов по НИОКР, учтенных по счету 04, субсчет «НИОКР, давшие

ПБУ 17/02 допускает выбор одного из двух способов списания расходов на

ПБУ 17/02 допускает выбор одного из двух способов списания расходов на

ООО «Стрела» в январе 2017 года самостоятельно выполнило НИОКР. Период

ООО «Стрела» в январе 2017 года самостоятельно выполнило НИОКР. Период

Списаны использованные материалы Д 08 К 10 140 000

2. Начислена амортизация

Списаны использованные материалы Д 08 К 10 140 000

2. Начислена амортизация

Пример 2. Сумма расходов на НИОКР по разработке технологического процесса составила 600 000

4. УЧЕТ ОСНОВНЫХ СРЕДСТВ

Основные документы, регламентирующие учет ОС:

ПБУ 6/01 "Учет основных

4. УЧЕТ ОСНОВНЫХ СРЕДСТВ

Основные документы, регламентирующие учет ОС:

ПБУ 6/01 "Учет основных

Сроком полезного использования является период, в течение которого использование объекта ОС

Сроком полезного использования является период, в течение которого использование объекта ОС

Единицей аналитического учета ОС является инвентарный объект.

Инвентарным объектом ОС признается

Единицей аналитического учета ОС является инвентарный объект.

Инвентарным объектом ОС признается

В бухгалтерском учете ОС отражаются на счете 01 «Основные средства» по

В бухгалтерском учете ОС отражаются на счете 01 «Основные средства» по

В соответствии с п. 5 ПБУ 6/01 "Учет основных средств" основные

В соответствии с п. 5 ПБУ 6/01 "Учет основных средств" основные

Восстановительная стоимость – это стоимость их воспроизводства на определенный период, которая

Восстановительная стоимость – это стоимость их воспроизводства на определенный период, которая

В настоящее время на практике переоценка осуществляется путем прямого пересчета по

В настоящее время на практике переоценка осуществляется путем прямого пересчета по

Методика отражения переоценки на счетах бухгалтерского учета состоит в следующем: должно

Методика отражения переоценки на счетах бухгалтерского учета состоит в следующем: должно

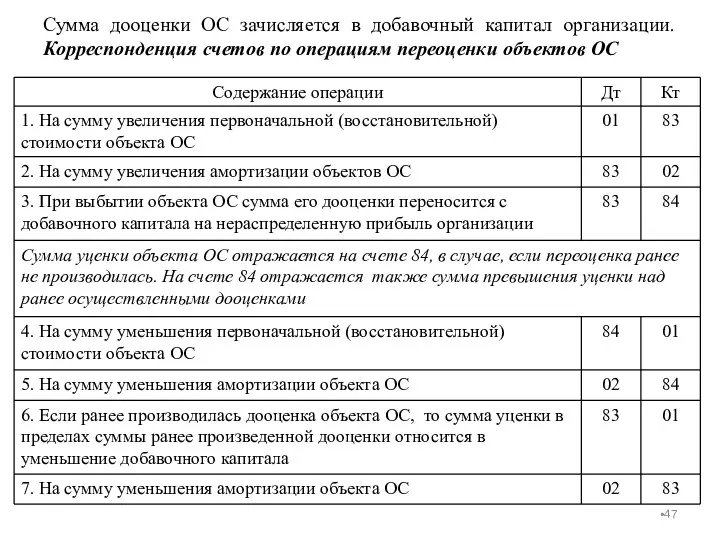

Сумма дооценки ОС зачисляется в добавочный капитал организации. Корреспонденция счетов по

Сумма дооценки ОС зачисляется в добавочный капитал организации. Корреспонденция счетов по

При получении ОС безвозмездно, по договорам дарения их стоимость определяется исходя

При получении ОС безвозмездно, по договорам дарения их стоимость определяется исходя

ОС выбывают из организации в результате списания и ликвидации, продажи, передачи

ОС выбывают из организации в результате списания и ликвидации, продажи, передачи

Продажа ОС. При реализации ОС на имя покупателя выставляется счет-фактура в

Продажа ОС. При реализации ОС на имя покупателя выставляется счет-фактура в

Учет амортизации ОС

Стоимость объектов ОС погашается путем равномерного начисления амортизации в

Учет амортизации ОС

Стоимость объектов ОС погашается путем равномерного начисления амортизации в

В соответствии с ПБУ 6/01 начисление амортизации ОС может производится одним

В соответствии с ПБУ 6/01 начисление амортизации ОС может производится одним

Начисление амортизации по объектам ОС, сданным в аренду, производится арендодателем.

Начисление амортизации

Начисление амортизации по объектам ОС, сданным в аренду, производится арендодателем.

Начисление амортизации

Если организация является субъектом малого предпринимательства, то при начислении амортизации способом

Если организация является субъектом малого предпринимательства, то при начислении амортизации способом

Учет ремонта основных средств

С целью поддержания ОС в рабочем состоянии на

Учет ремонта основных средств

С целью поддержания ОС в рабочем состоянии на

2) путем создания резерва на проведение ремонта - для учета ремонтного

2) путем создания резерва на проведение ремонта - для учета ремонтного

В случаях, когда окончание ремонтных работ по объектам ОС с длительным

В случаях, когда окончание ремонтных работ по объектам ОС с длительным

Учет аренды ОС

Аренда ОС - предоставление имущества во временное пользование за

Учет аренды ОС

Аренда ОС - предоставление имущества во временное пользование за

Как правило, в состав арендной платы включают: амортизацию объекта аренды, затраты

Как правило, в состав арендной платы включают: амортизацию объекта аренды, затраты

Арендная плата, начисленная авансом за будущие периоды, отражается записью

Дт

Арендная плата, начисленная авансом за будущие периоды, отражается записью

Дт

Арендатор учитывает стоимость поступивших ОС в инвентарной карточке и составляет запись

Лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче

Лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче

В зависимости от условий договора лизинговое имущество может учитываться на балансе

В зависимости от условий договора лизинговое имущество может учитываться на балансе

Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период отражаются

Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период отражаются

При выкупе лизингового имущества производятся записи:

1). По первоначальной стоимости имущества

Дт 03,

При выкупе лизингового имущества производятся записи:

1). По первоначальной стоимости имущества

Дт 03,

Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то

Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то

Основные средства, сданные в лизинг, учитывают на забалансовом счете 011 «Основные

Основные средства, сданные в лизинг, учитывают на забалансовом счете 011 «Основные

Учет у лизингополучателя.

Если лизинговое имущество учитывается на балансе лизингодателя, то

Учет у лизингополучателя.

Если лизинговое имущество учитывается на балансе лизингодателя, то

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя,

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя,

Начисление амортизации по лизинговому имуществу осуществляют исходя из утвержденных норм амортизации

Начисление амортизации по лизинговому имуществу осуществляют исходя из утвержденных норм амортизации

Учет НМА

Нематериальными активами признаются приобретенные или созданные организацией исключительные права на

Учет НМА

Нематериальными активами признаются приобретенные или созданные организацией исключительные права на

Состав НМА:

Исключительные права патентообладателя на объекты промышленной собственности (изобретения, промышленный образец,

Состав НМА:

Исключительные права патентообладателя на объекты промышленной собственности (изобретения, промышленный образец,

Под деловой репутацией понимается разница между покупной ценой организации (как имущественного

Под деловой репутацией понимается разница между покупной ценой организации (как имущественного

Все НМА для принятия к бухгалтерскому учету должны соответствовать следующим условиям:

Отсутствие

Все НМА для принятия к бухгалтерскому учету должны соответствовать следующим условиям:

Отсутствие

Охранные документы и сроки их действия

Охранные документы и сроки их действия

СПИ определяется при принятии объекта к учету на основании охранного документа

СПИ определяется при принятии объекта к учету на основании охранного документа

Единицей бухгалтерского учета НМА является инвентарный объект - совокупность прав,

Единицей бухгалтерского учета НМА является инвентарный объект - совокупность прав,

Кроме того, в первоначальную стоимость НМА включаются расходы на приведение НМА

Кроме того, в первоначальную стоимость НМА включаются расходы на приведение НМА

Основанием для аннулирования карточек учета НМА являются Акты на списание объектов.

В

Основанием для аннулирования карточек учета НМА являются Акты на списание объектов.

В

Амортизационные отчисления по НМА отражают в бухгалтерском учете двумя способами:

1) накоплением

Амортизационные отчисления по НМА отражают в бухгалтерском учете двумя способами:

1) накоплением

По НМА, предоставленным в пользование, амортизация начисляется правообладателем.

Выбытие НМА обусловлено их

По НМА, предоставленным в пользование, амортизация начисляется правообладателем.

Выбытие НМА обусловлено их

НМА могут проверяться на обесценение в порядке, определенном МСФО.

В соответствии с

НМА могут проверяться на обесценение в порядке, определенном МСФО.

В соответствии с

При наличии каких-либо из перечисленных признаков балансовая стоимость нематериальных активов, подвергшихся

При наличии каких-либо из перечисленных признаков балансовая стоимость нематериальных активов, подвергшихся

При выбытии НМА в результате их продажи, списания, безвозмездной передачи составляются

При выбытии НМА в результате их продажи, списания, безвозмездной передачи составляются

Основаниями для хозяйственных актов поступления НМА являются лицензионный договор и договор

Основаниями для хозяйственных актов поступления НМА являются лицензионный договор и договор

Отношения, возникающие между сторонами названных договоров, аналогичны отношениям по текущей аренды

Отношения, возникающие между сторонами названных договоров, аналогичны отношениям по текущей аренды

В зависимости от предоставляемых в пользование прав, различают три основных вида

В зависимости от предоставляемых в пользование прав, различают три основных вида

Другой популярной схемой является производственный франчайзинг. Его суть заключается в предоставлении

Другой популярной схемой является производственный франчайзинг. Его суть заключается в предоставлении

Неким гибридом между этими видами франчайзинга является сервисный франчайзинг (характерен в

Неким гибридом между этими видами франчайзинга является сервисный франчайзинг (характерен в

Примерами такой схемы могут служить многочисленные сети "быстрых" закусочных.

Каждая вновь

Примерами такой схемы могут служить многочисленные сети "быстрых" закусочных.

Каждая вновь

Все формы франчайзинга обладают одним схожим признаком. В концессии участвуют две

Все формы франчайзинга обладают одним схожим признаком. В концессии участвуют две

Для франчайзи это шанс открыть собственный бизнес и сразу же занять

Для франчайзи это шанс открыть собственный бизнес и сразу же занять

"Договорные" особенности

Договор коммерческой концессии подлежит регистрации. Ее проводит налоговая, в

"Договорные" особенности

Договор коммерческой концессии подлежит регистрации. Ее проводит налоговая, в

Выплаты вознаграждения по договору франчайзинга стороне-правообладателю могут быть в форме фиксированных

Выплаты вознаграждения по договору франчайзинга стороне-правообладателю могут быть в форме фиксированных

Объекты НМА учитываются пользователем (лицензиатом) на отдельном забалансовом счете «НМА, принятые

Объекты НМА учитываются пользователем (лицензиатом) на отдельном забалансовом счете «НМА, принятые

Учет финансовых вложений

Учет финансовых вложений

Основные нормативные акты, регулирующие учет финансовых вложений

Гражданский кодекс (ч.1, 2)

Налоговый кодекс

Основные нормативные акты, регулирующие учет финансовых вложений

Гражданский кодекс (ч.1, 2)

Налоговый кодекс

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо

1. Государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в

1. Государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в

Поступление финансовых вложений

1. Приобретение за плату.

2. Внесение в счет вклада в

Поступление финансовых вложений

1. Приобретение за плату.

2. Внесение в счет вклада в

Первоначальная оценка ФВ

Первоначальная оценка ФВ

АО, ООО

При оплате акций АО неденежными средствами для определения рыночной стоимости

АО, ООО

При оплате акций АО неденежными средствами для определения рыночной стоимости

Для целей последующей оценки финансовые вложения подразделяются на две группы:

1. Финансовые

Для целей последующей оценки финансовые вложения подразделяются на две группы:

1. Финансовые

Последующая оценка ФВ

Финансовые вложения, по которым можно определить в установленном порядке

Последующая оценка ФВ

Финансовые вложения, по которым можно определить в установленном порядке

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость,

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость,

По долговым ценным бумагам и предоставленным займам организация может составлять расчет

По долговым ценным бумагам и предоставленным займам организация может составлять расчет

Выбытие финансовых вложений

Выбытие финансовых вложений признается в бухгалтерском учете организации на

Выбытие финансовых вложений

Выбытие финансовых вложений признается в бухгалтерском учете организации на

Обесценение финансовых вложений

Обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых

Обесценение финансовых вложений

Обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых

Обесценение финансовых вложений

Снижение стоимости финансовых вложений признается устойчивым, если одновременно выполнены

Обесценение финансовых вложений

Снижение стоимости финансовых вложений признается устойчивым, если одновременно выполнены

Обесценение финансовых вложений

В случае возникновения ситуации, в которой может произойти обесценение

Обесценение финансовых вложений

В случае возникновения ситуации, в которой может произойти обесценение

Обесценение финансовых вложений

В случае, если проверка на обесценение подтверждает устойчивое существенное

Обесценение финансовых вложений

В случае, если проверка на обесценение подтверждает устойчивое существенное

Депозитные вклады в кредитных организациях

Депозитные вклады в кредитных организациях

Депозитные вклады в кредитных организациях

В соответствии со ст.834 Гражданского кодекса РФ

Депозитные вклады в кредитных организациях

В соответствии со ст.834 Гражданского кодекса РФ

Депозитные вклады в кредитных организациях

Для бухгалтерского учета предусмотрен счет 55 «Специальные

Депозитные вклады в кредитных организациях

Для бухгалтерского учета предусмотрен счет 55 «Специальные

Вклады организации - товарища по договору простого товарищества

Вклады организации - товарища по договору простого товарищества

Договор простого товарищества

По договору простого товарищества (договору о совместной деятельности) двое

Договор простого товарищества

По договору простого товарищества (договору о совместной деятельности) двое

Долгосрочные обязательства, особенности оценки их стоимости

Долгосрочные обязательства, особенности оценки их стоимости Программа Коммерциализация: финансирование инновационных проектов малых предприятий

Программа Коммерциализация: финансирование инновационных проектов малых предприятий Формы и системы оплаты труда

Формы и системы оплаты труда Организация финансов предприятия

Организация финансов предприятия Тема 4_БУУ_Презентация

Тема 4_БУУ_Презентация Основи побудови фінансово обліку

Основи побудови фінансово обліку Что такое деньги

Что такое деньги Analiza teoretico-practică a evaziunii fiscale în lumina reglementărilor actuale ale Republicii Moldova

Analiza teoretico-practică a evaziunii fiscale în lumina reglementărilor actuale ale Republicii Moldova МДК 01.01 Посреднические продажи страховых продуктов. МДК 01.02 Прямые продажи страховых продуктов

МДК 01.01 Посреднические продажи страховых продуктов. МДК 01.02 Прямые продажи страховых продуктов День банка в Альфа-Банк

День банка в Альфа-Банк Эффективность общественных расходов

Эффективность общественных расходов Державний кредит і державний борг

Державний кредит і державний борг Профессия бухгалтер

Профессия бухгалтер Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Оформление товарного отчёта в 1С

Оформление товарного отчёта в 1С Международный банк реконструкции и развития

Международный банк реконструкции и развития Информационные ресурсы крупнейших международных и межрегиональных организаций. Информационные ресурсы в сфере финансов

Информационные ресурсы крупнейших международных и межрегиональных организаций. Информационные ресурсы в сфере финансов Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации P2P кредитування

P2P кредитування Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки

Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки Планирование себестоимости

Планирование себестоимости Тинькофф Банк

Тинькофф Банк Финансовая система, финансовая политика

Финансовая система, финансовая политика Марафон финансовой грамотности

Марафон финансовой грамотности Издержки производства и себестоимость продукции (работ, услуг)

Издержки производства и себестоимость продукции (работ, услуг)