Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 презентация

- Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Содержание

- 2. Тема 3. Счета бухгалтерского учёта и бухгалтерская проводка 3.1. Понятие и классификация счетов бухгалтерского учёта. 3.2.

- 3. Бухгалтерские счета классифицируют: по экономическому содержанию - на девять групп, которые отражены в Плане счетов; по

- 4. Раздел I «Внеоборотные активы» включает счета, на которых ведется учет основных средств (01, 02), нематериальных активов

- 5. Раздел VI «Расчеты» включает счета для учета дебиторской и Кредиторской задолженности (для учета расчетов с -

- 6. 2. Классификация счетов по назначению и структуре

- 7. 3. Классификация счетов по степени детализации Синтетические счета содержат информацию по общим группировочным признакам об имуществе,

- 8. Примеры синтетических счетов, субсчетов, аналитических счетов

- 9. 4. Классификация счетов по отношению к балансу Балансовые счета предназначены для учета имущества, собственного капитала и

- 10. 5. Классификация счетов по объектам учёта 1. Активные счета - это счета бухгалтерского учёта, предназначенные для

- 11. Схема активного счета

- 12. Схема пассивного счета

- 13. Схема активно-пассивного счета

- 14. 3.2. Сущность приёма двойной записи. Понятие бухгалтерской проводки Бухгалтерская проводка - это отражение хозяйственной операции по

- 15. Пример. Хозяйственная операция: выдана из кассы заработная плата работникам организации на сумму 800 000 руб. Алгоритм

- 16. Примеры бухгалтерских проводок

- 18. Скачать презентацию

Тема 3. Счета бухгалтерского учёта и бухгалтерская проводка

3.1. Понятие и классификация

Тема 3. Счета бухгалтерского учёта и бухгалтерская проводка

3.1. Понятие и классификация

Бухгалтерские счета классифицируют:

по экономическому содержанию - на девять групп, которые

Бухгалтерские счета классифицируют:

по экономическому содержанию - на девять групп, которые

Раздел I «Внеоборотные активы» включает счета, на которых ведется учет основных

Раздел VI «Расчеты» включает счета для учета дебиторской и Кредиторской задолженности

Раздел VI «Расчеты» включает счета для учета дебиторской и Кредиторской задолженности

2. Классификация счетов по назначению и структуре

2. Классификация счетов по назначению и структуре

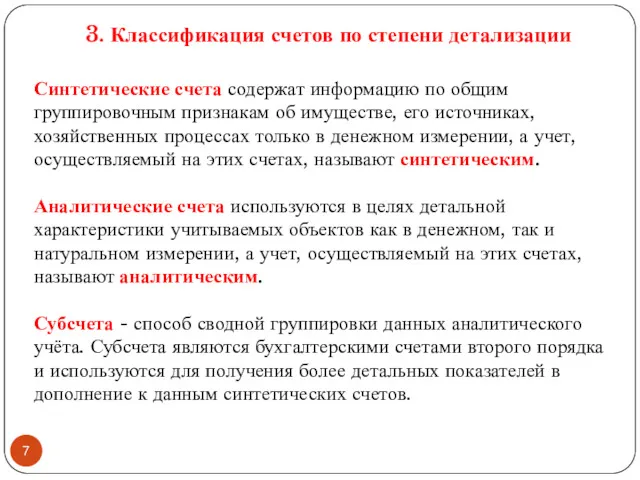

3. Классификация счетов по степени детализации

Синтетические счета содержат информацию по общим

3. Классификация счетов по степени детализации

Синтетические счета содержат информацию по общим

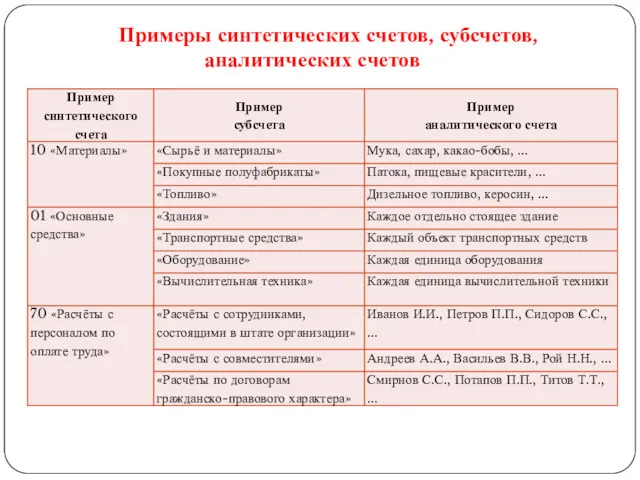

Примеры синтетических счетов, субсчетов, аналитических счетов

Примеры синтетических счетов, субсчетов, аналитических счетов

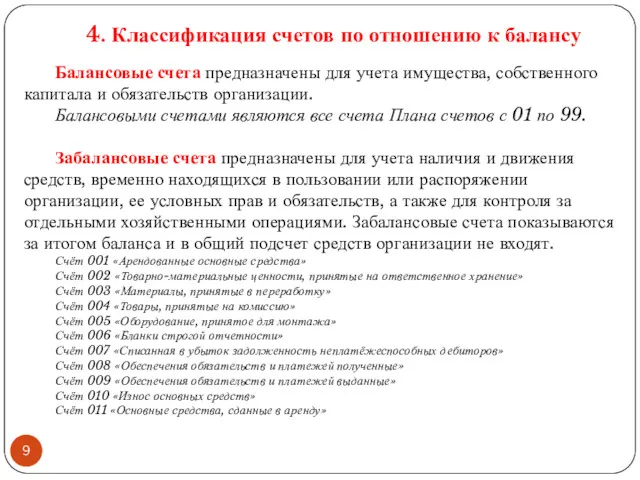

4. Классификация счетов по отношению к балансу

Балансовые счета предназначены для учета

4. Классификация счетов по отношению к балансу

Балансовые счета предназначены для учета

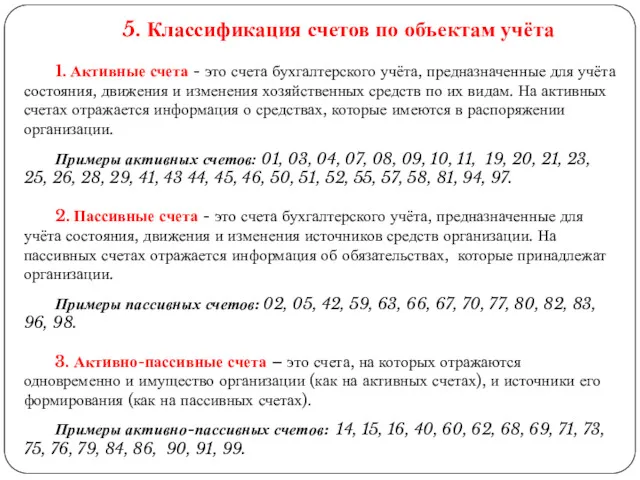

5. Классификация счетов по объектам учёта

1. Активные счета - это счета

5. Классификация счетов по объектам учёта

1. Активные счета - это счета

Схема активного счета

Схема активного счета

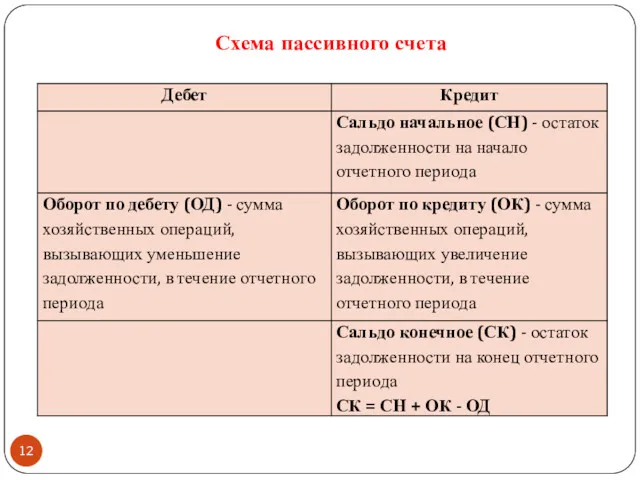

Схема пассивного счета

Схема пассивного счета

Схема активно-пассивного счета

Схема активно-пассивного счета

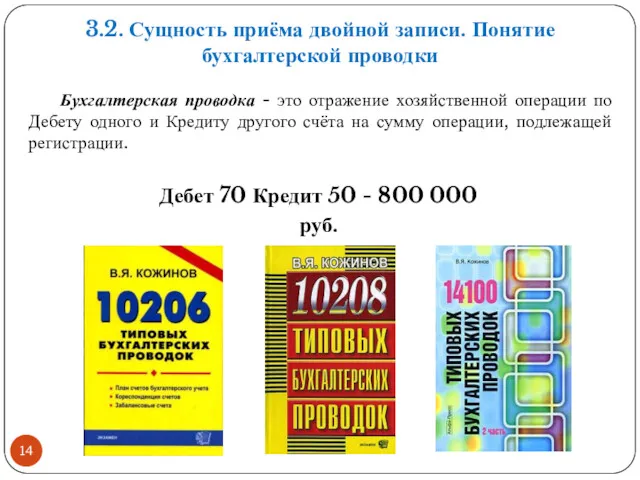

3.2. Сущность приёма двойной записи. Понятие бухгалтерской проводки

Бухгалтерская проводка - это

3.2. Сущность приёма двойной записи. Понятие бухгалтерской проводки

Бухгалтерская проводка - это

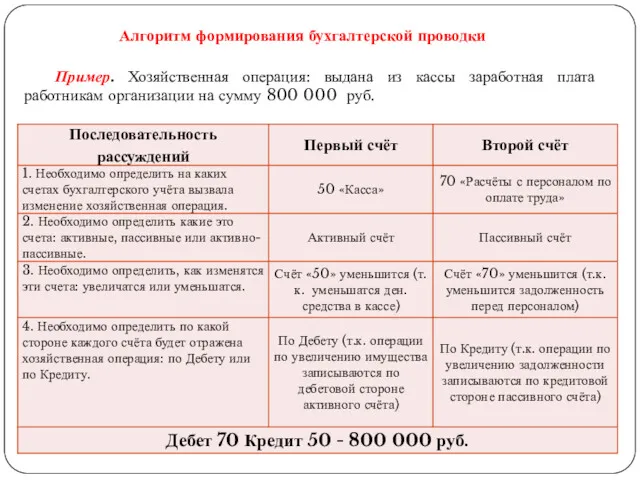

Пример. Хозяйственная операция: выдана из кассы заработная плата работникам организации на

Пример. Хозяйственная операция: выдана из кассы заработная плата работникам организации на

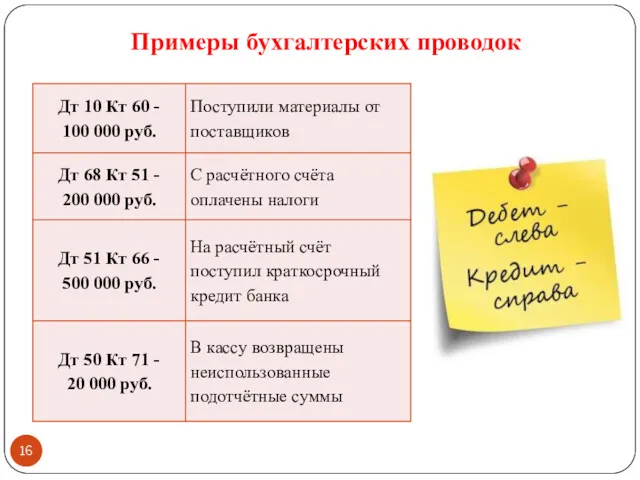

Примеры бухгалтерских проводок

Примеры бухгалтерских проводок

Финансы. Введение

Финансы. Введение Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Құжаттардың жіктелуі

Құжаттардың жіктелуі Семейный бюджет

Семейный бюджет Проектное финансирование

Проектное финансирование Бюджет для граждан

Бюджет для граждан Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Учет материалов организации

Учет материалов организации Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд

Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9 Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Світовий фінансовий ринок та його структура

Світовий фінансовий ринок та його структура Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области

Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Технический анализ финансовых рынков

Технический анализ финансовых рынков По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Учет и отчетность в гостиничном бизнесе

Учет и отчетность в гостиничном бизнесе Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Управление денежными потоками на предприятии на примере ООО Ашан

Управление денежными потоками на предприятии на примере ООО Ашан Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Финансы в экономике

Финансы в экономике Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Оценка риска на рынке ценных бумаг

Оценка риска на рынке ценных бумаг Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Методика анализа бухгалтерской отчетности любого коммерческого предприятия Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней