- Основные методы управления дебиторской задолженностью

Содержание

- 2. Проблема ликвидности дебиторской задолженности становится ключевой почти в каждой организации. В ней, в свою очередь, выделяют

- 3. Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих

- 4. ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОБЪЕКТИВНЫЕ экономические условия, в которых осуществляется предпринимательская деятельность СУБЪЕКТИВНЫЕ профессиональный

- 5. Управление дебиторской задолженностью предполагает: определение политики предоставления кредита и инкассации для различных групп покупателей и видов

- 6. основные приемы управления дебиторской задолженностью учет заказов, оформление счетов и установление характера дебиторской задолженности; АВС-анализ и

- 7. Контроль и анализ дебиторской задолженности по срокам возникновения: - позволяет оценить эффективность и сбалансированность политики кредита

- 8. общие рекомендации управления дебиторской задолженностью: установить контроль за состоянием расчетов с покупателями; следить за соотношением дебиторской

- 10. Скачать презентацию

Проблема ликвидности дебиторской задолженности становится ключевой почти в каждой организации. В

Проблема ликвидности дебиторской задолженности становится ключевой почти в каждой организации. В

Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления

Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления

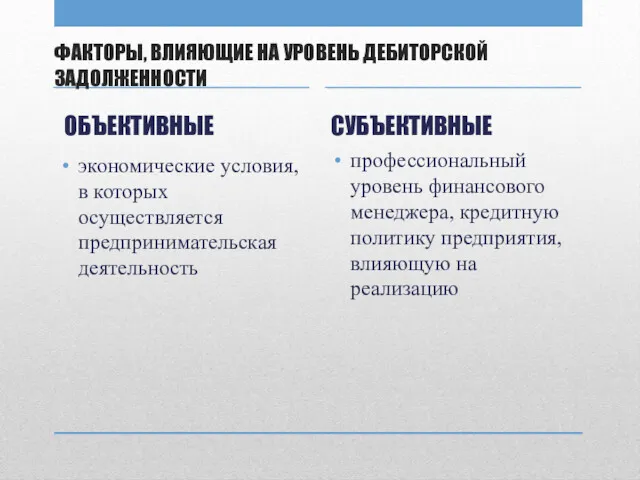

ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОБЪЕКТИВНЫЕ

экономические условия, в которых осуществляется предпринимательская

ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОБЪЕКТИВНЫЕ

экономические условия, в которых осуществляется предпринимательская

Управление дебиторской задолженностью предполагает:

определение политики предоставления кредита и инкассации для различных

Управление дебиторской задолженностью предполагает:

определение политики предоставления кредита и инкассации для различных

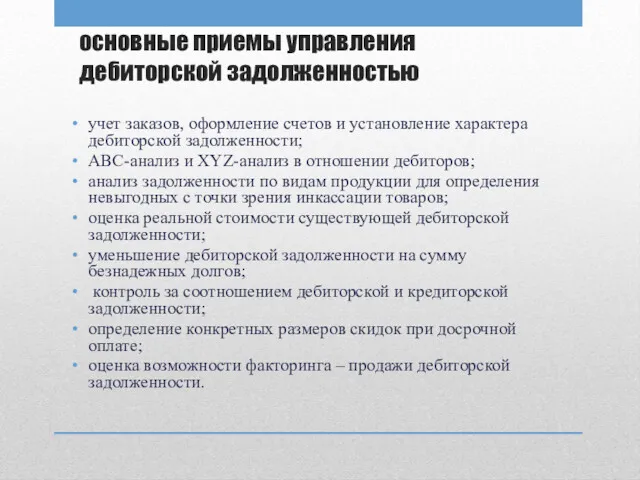

основные приемы управления дебиторской задолженностью

учет заказов, оформление счетов и установление характера

основные приемы управления дебиторской задолженностью

учет заказов, оформление счетов и установление характера

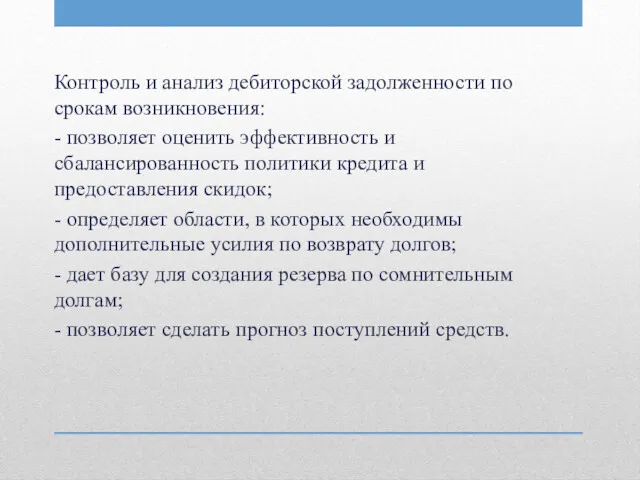

Контроль и анализ дебиторской задолженности по срокам возникновения:

- позволяет оценить эффективность

Контроль и анализ дебиторской задолженности по срокам возникновения:

- позволяет оценить эффективность

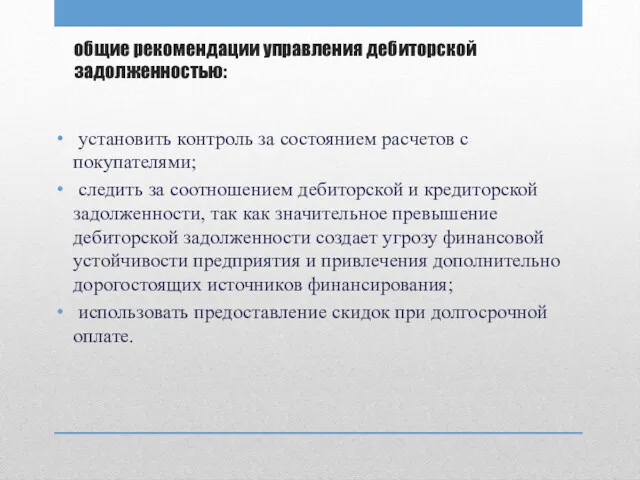

общие рекомендации управления дебиторской задолженностью:

установить контроль за состоянием расчетов с

общие рекомендации управления дебиторской задолженностью:

установить контроль за состоянием расчетов с

Налог на прибыль организаций

Налог на прибыль организаций Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Institutional developments worldwide and in the EU with regard to financial stability

Institutional developments worldwide and in the EU with regard to financial stability ЗАО Минский Транзитный Банк

ЗАО Минский Транзитный Банк Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами

Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами Gestión Fiscal

Gestión Fiscal Технология построения семейного бюджета

Технология построения семейного бюджета Личные финансы (Финансы населения или финансы домохозяйств)

Личные финансы (Финансы населения или финансы домохозяйств) Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“

Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“ Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте Себестоимость продукции

Себестоимость продукции Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Международная финансовая корпорация (МФК)

Международная финансовая корпорация (МФК) Налог на транспортные средства

Налог на транспортные средства Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Методы затратного подхода

Методы затратного подхода Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Анализ платежеспособности и кредитоспособности организации

Анализ платежеспособности и кредитоспособности организации Рентна плата. Система рентних платежів в Україні

Рентна плата. Система рентних платежів в Україні Сущность финансов

Сущность финансов Порядок оформления командировок сотрудниками

Порядок оформления командировок сотрудниками Стратегия форекс 100 пунктов за сделку

Стратегия форекс 100 пунктов за сделку Финансовое право

Финансовое право Государственная помощь гражданам, имеющим детей

Государственная помощь гражданам, имеющим детей Финансовый план

Финансовый план Ипотечное кредитование

Ипотечное кредитование Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)