- Рентна плата. Система рентних платежів в Україні

Содержание

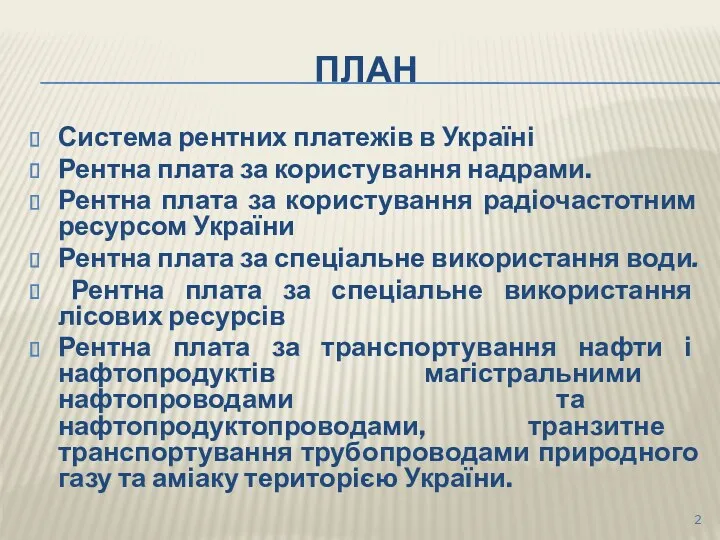

- 2. ПЛАН Система рентних платежів в Україні Рентна плата за користування надрами. Рентна плата за користування радіочастотним

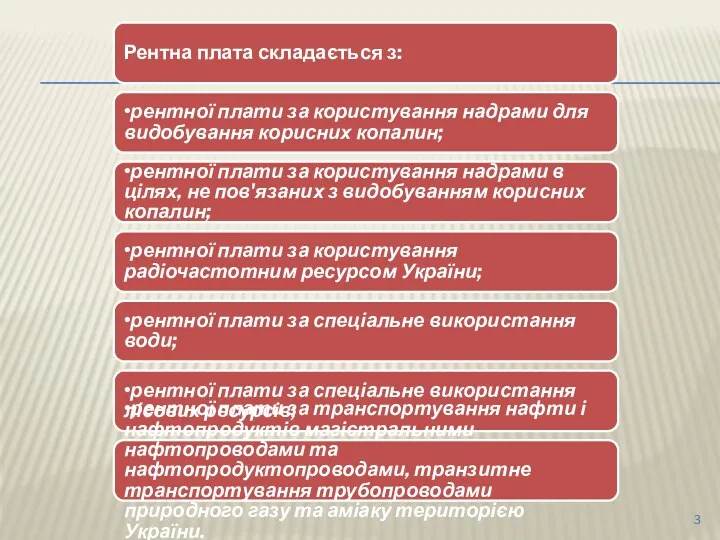

- 3. Рентна плата складається з: •рентної плати за користування надрами для видобування корисних копалин; •рентної плати за

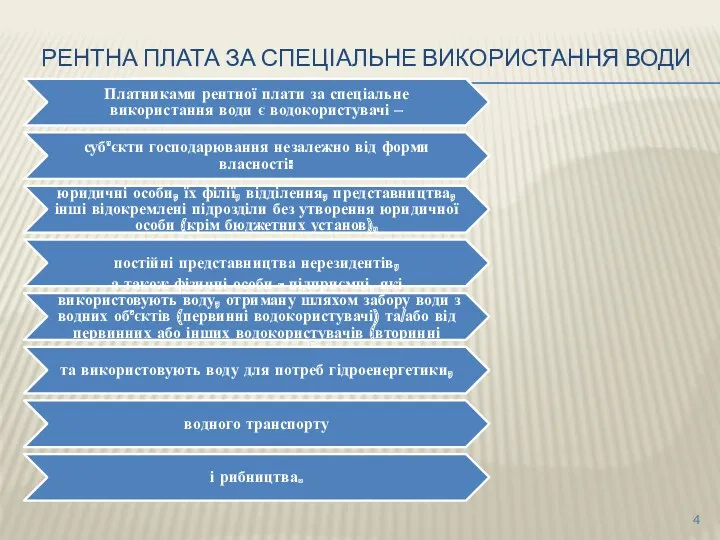

- 4. РЕНТНА ПЛАТА ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ВОДИ Платниками рентної плати за спеціальне використання води є водокористувачі –

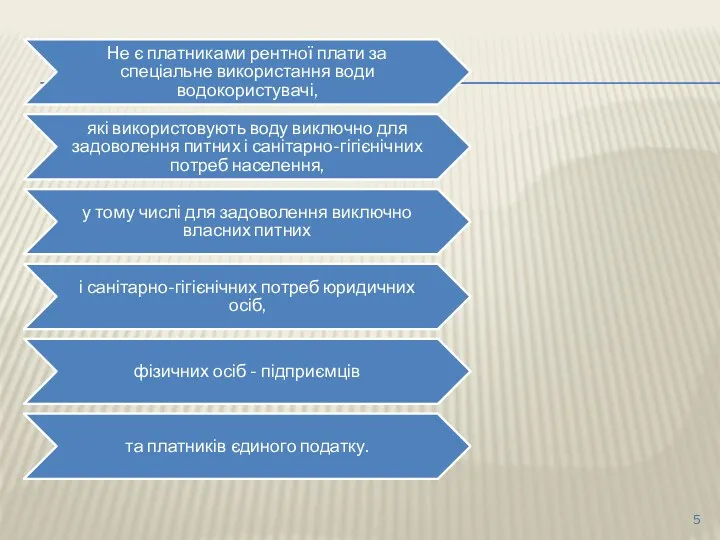

- 5. Не є платниками рентної плати за спеціальне використання води водокористувачі, які використовують воду виключно для задоволення

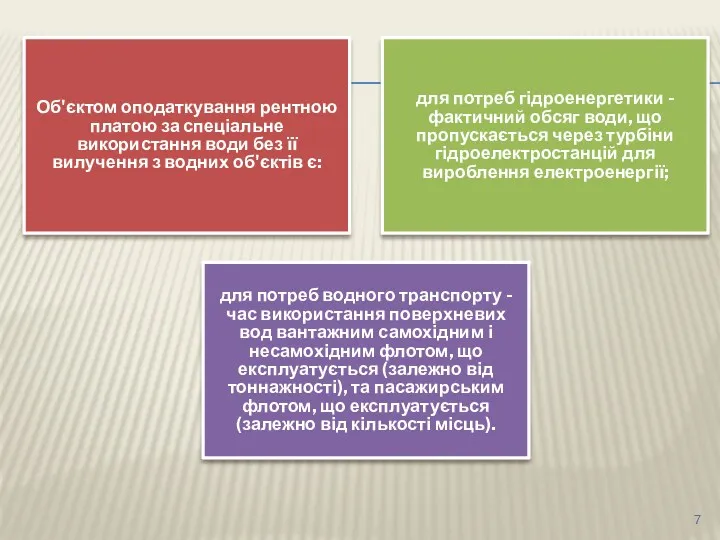

- 7. Об'єктом оподаткування рентною платою за спеціальне використання води без її вилучення з водних об'єктів є: для

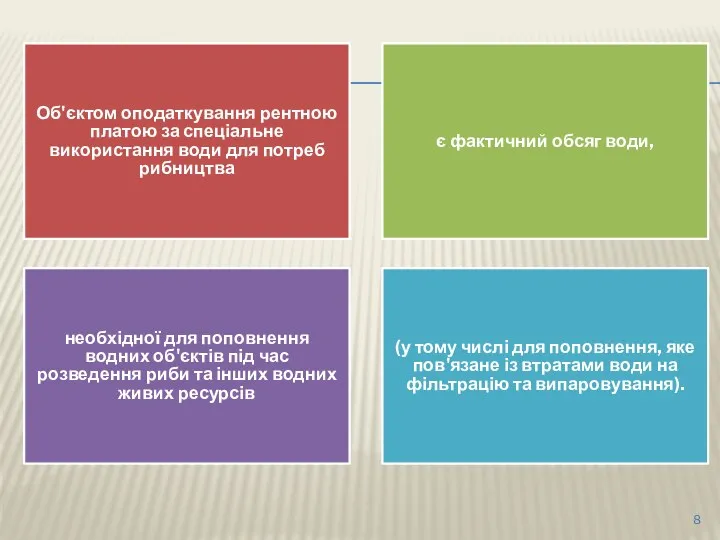

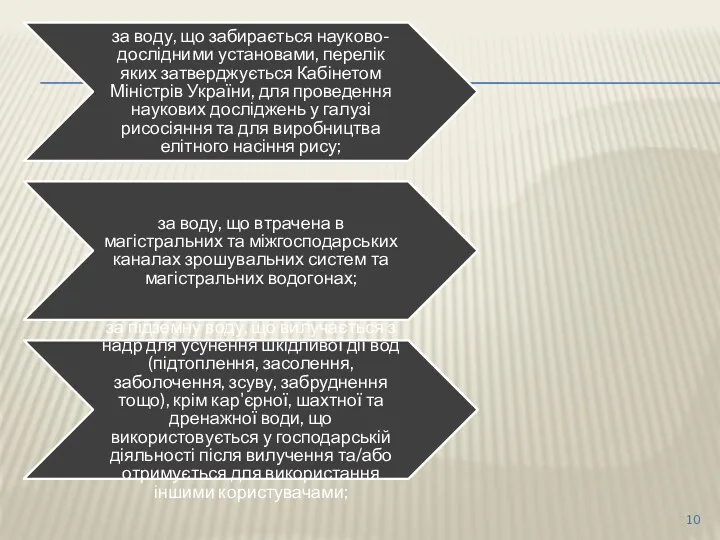

- 8. Об'єктом оподаткування рентною платою за спеціальне використання води для потреб рибництва є фактичний обсяг води, необхідної

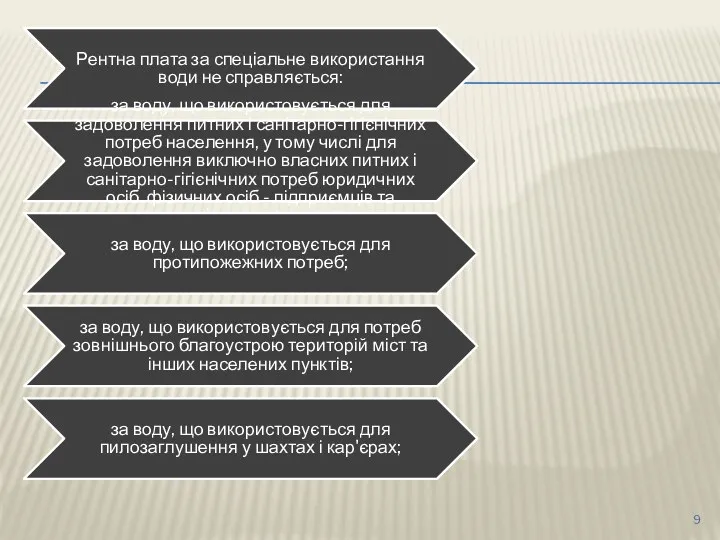

- 9. Рентна плата за спеціальне використання води не справляється: за воду, що використовується для задоволення питних і

- 10. за воду, що забирається науково-дослідними установами, перелік яких затверджується Кабінетом Міністрів України, для проведення наукових досліджень

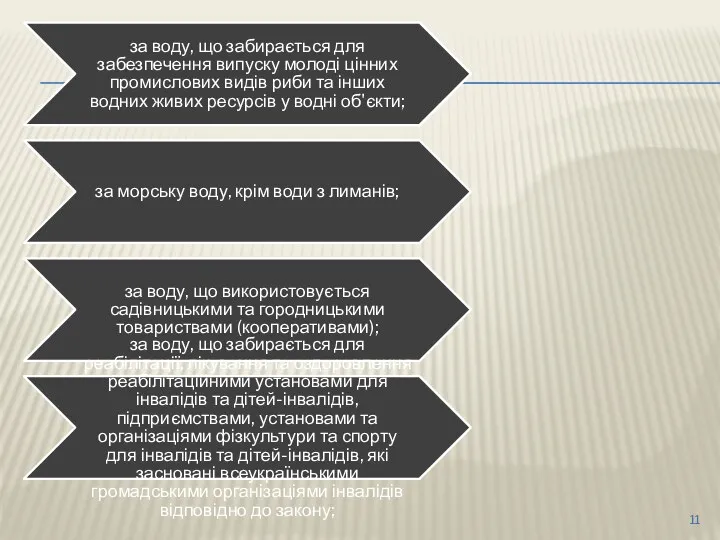

- 11. за воду, що забирається для забезпечення випуску молоді цінних промислових видів риби та інших водних живих

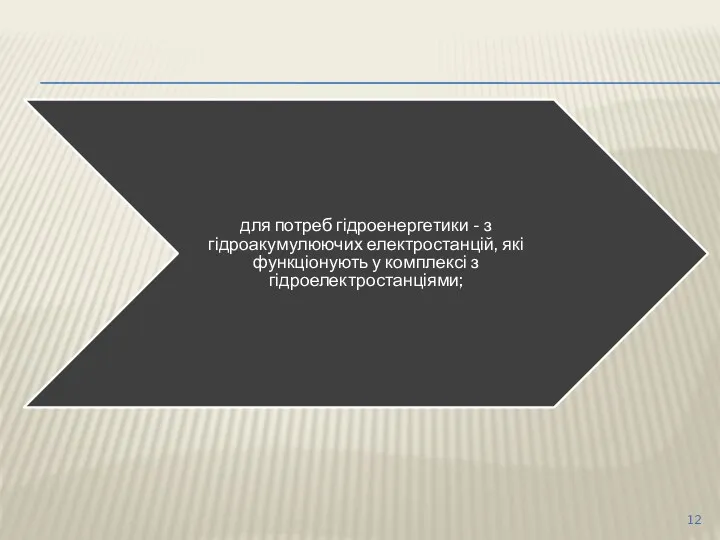

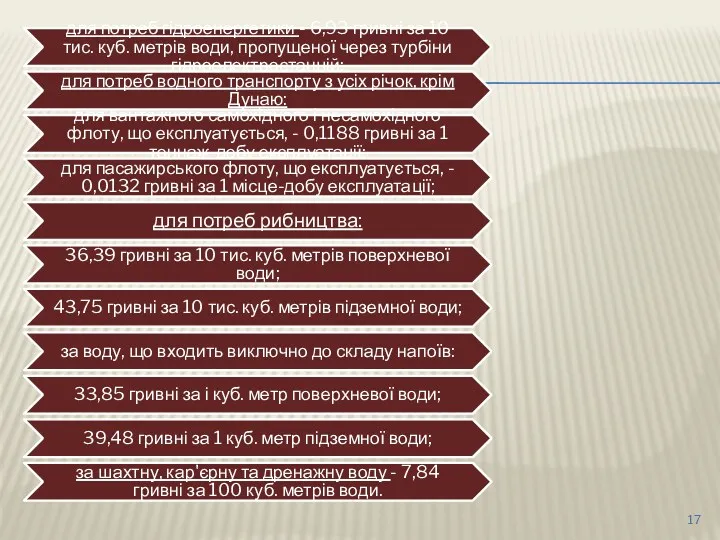

- 12. для потреб гідроенергетики - з гідроакумулюючих електростанцій, які функціонують у комплексі з гідроелектростанціями;

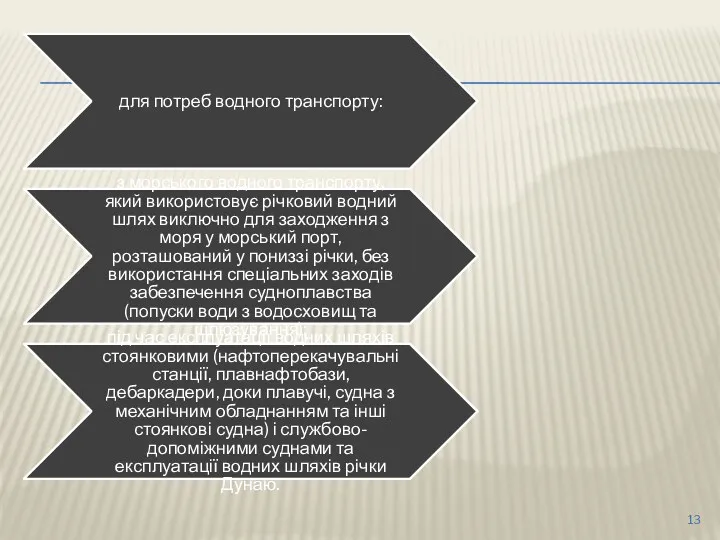

- 13. для потреб водного транспорту: з морського водного транспорту, який використовує річковий водний шлях виключно для заходження

- 14. Ставки рентної плати за спеціальне використання води встановлюються у таких розмірах:

- 15. за спеціальне використання поверхневих вод:

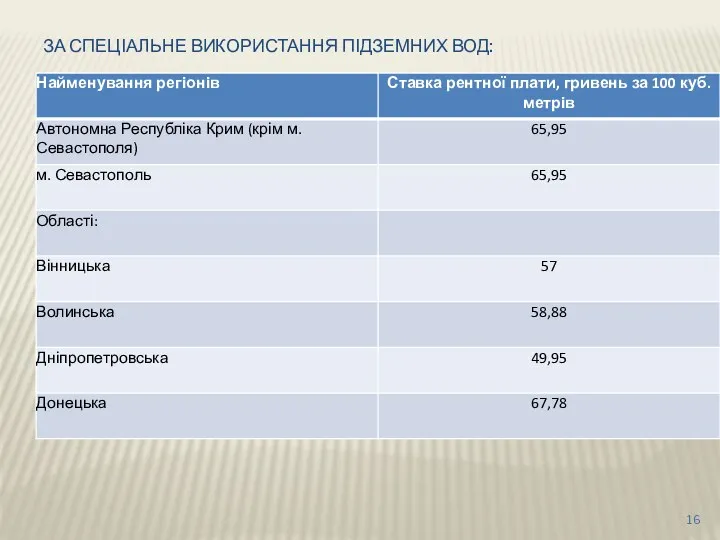

- 16. ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ПІДЗЕМНИХ ВОД:

- 17. для потреб гідроенергетики - 6,93 гривні за 10 тис. куб. метрів води, пропущеної через турбіни гідроелектростанцій;

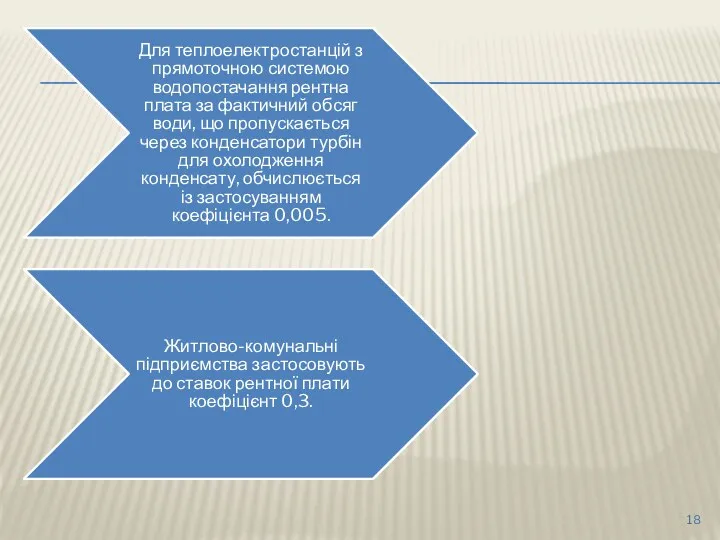

- 18. Для теплоелектростанцій з прямоточною системою водопостачання рентна плата за фактичний обсяг води, що пропускається через конденсатори

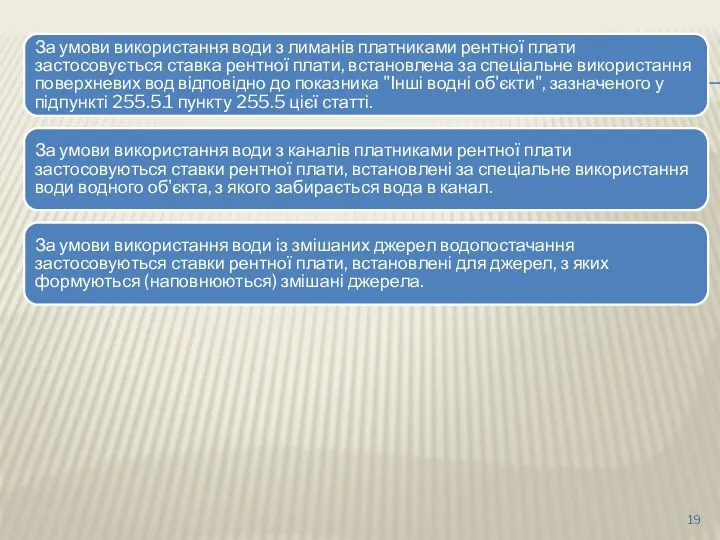

- 19. За умови використання води з лиманів платниками рентної плати застосовується ставка рентної плати, встановлена за спеціальне

- 20. Порядок нарахування податкових зобов'язань з рентної плати за спеціальне використання води Водокористувачі самостійно обчислюють рентну плату

- 21. Рентна плата обчислюється виходячи з фактичних обсягів використаної води (підземної, поверхневої, отриманої від інших водокористувачів) водних

- 22. Водокористувачі, які використовують воду із змішаного джерела, обчислюють рентну плату, враховуючи обсяги води в тому співвідношенні,

- 23. Рентна плата за спеціальне використання води для потреб гідроенергетики обчислюється виходячи з фактичних обсягів води, пропущеної

- 24. Справляння рентної плати за спеціальне використання води для потреб гідроенергетики, водного транспорту і рибництва не звільняє

- 25. Водокористувачі, які застосовують для потреб охолодження обладнання оборотну систему водопостачання, обчислюють рентну плату виходячи із фактичних

- 26. Якщо водокористувачі, які повністю утримуються за рахунок коштів державного та місцевих бюджетів, використовують обсяги води для

- 27. Податкова декларація з рентної плати за спеціальне використання води для потреб водного транспорту за перший квартал

- 28. Платники рентної плати подають одночасно з податковими деклараціями контролюючим органам копії дозволу на спеціальне водокористування, договору

- 29. Рентна плата за спеціальне використання води для потреб гідроенергетики і водного транспорту повністю включається до складу

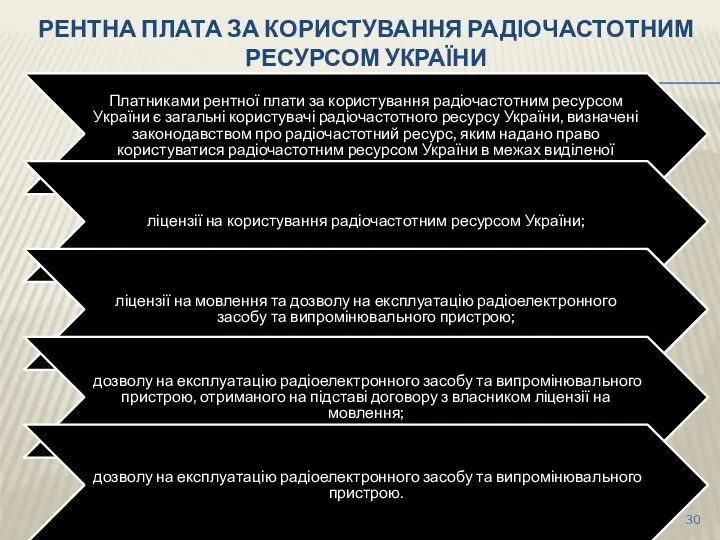

- 30. РЕНТНА ПЛАТА ЗА КОРИСТУВАННЯ РАДІОЧАСТОТНИМ РЕСУРСОМ УКРАЇНИ Платниками рентної плати за користування радіочастотним ресурсом України є

- 31. Не є платниками рентної плати спеціальні користувачі, перелік яких визначено законодавством про радіочастотний ресурс, та радіоаматори.

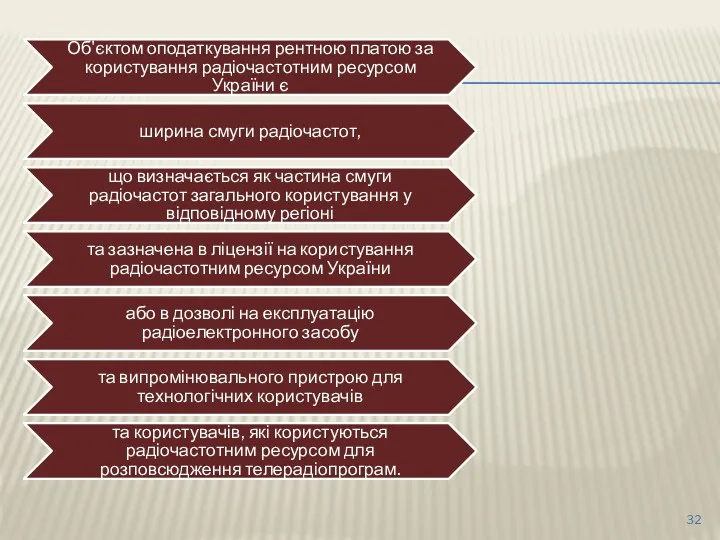

- 32. Об'єктом оподаткування рентною платою за користування радіочастотним ресурсом України є ширина смуги радіочастот, що визначається як

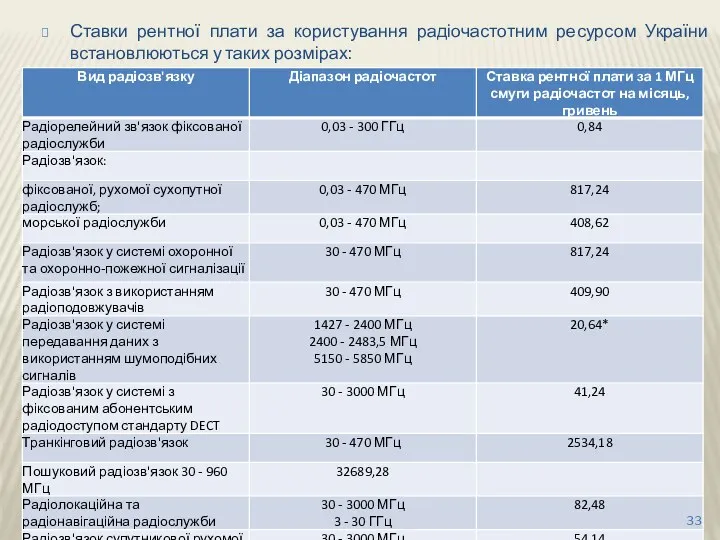

- 33. Ставки рентної плати за користування радіочастотним ресурсом України встановлюються у таких розмірах:

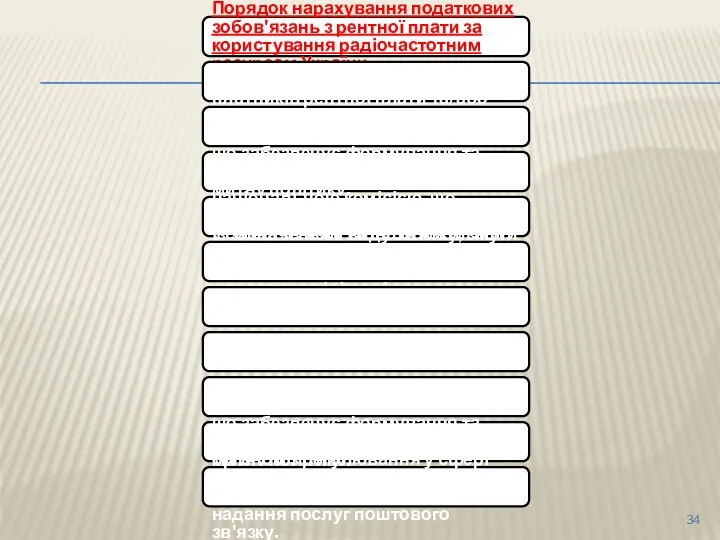

- 34. Порядок нарахування податкових зобов'язань з рентної плати за користування радіочастотним ресурсом України Перелік користувачів радіочастотного ресурсу

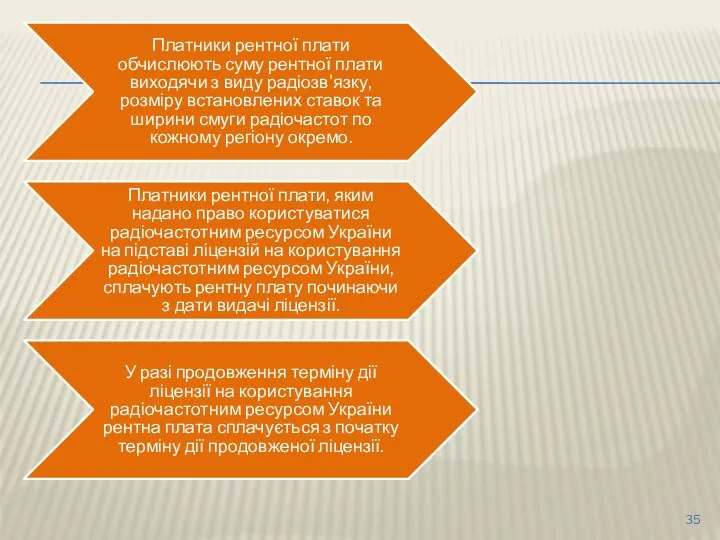

- 35. Платники рентної плати обчислюють суму рентної плати виходячи з виду радіозв'язку, розміру встановлених ставок та ширини

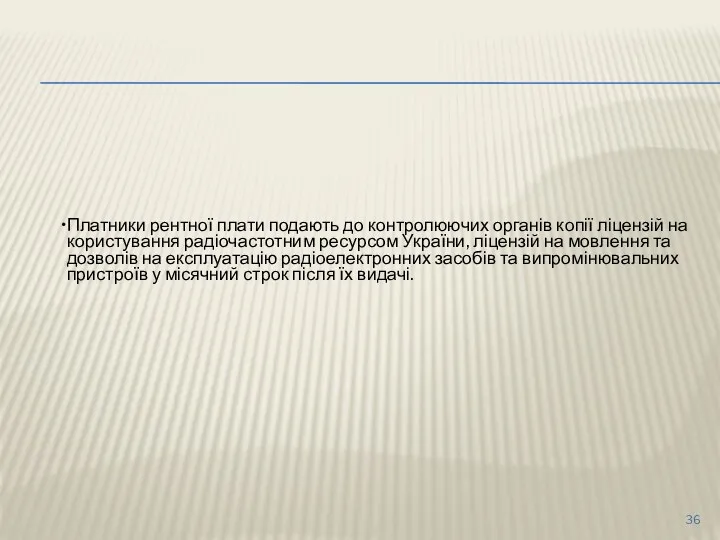

- 36. Платники рентної плати подають до контролюючих органів копії ліцензій на користування радіочастотним ресурсом України, ліцензій на

- 37. РЕНТНА ПЛАТА ЗА КОРИСТУВАННЯ НАДРАМИ

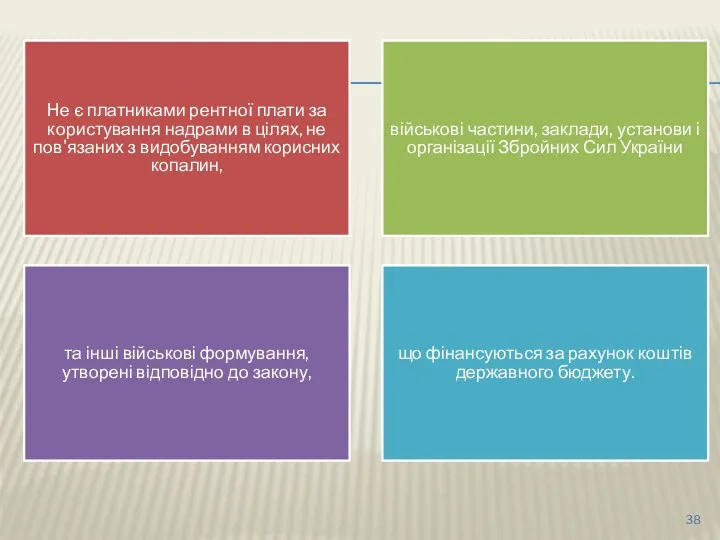

- 38. Не є платниками рентної плати за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин,

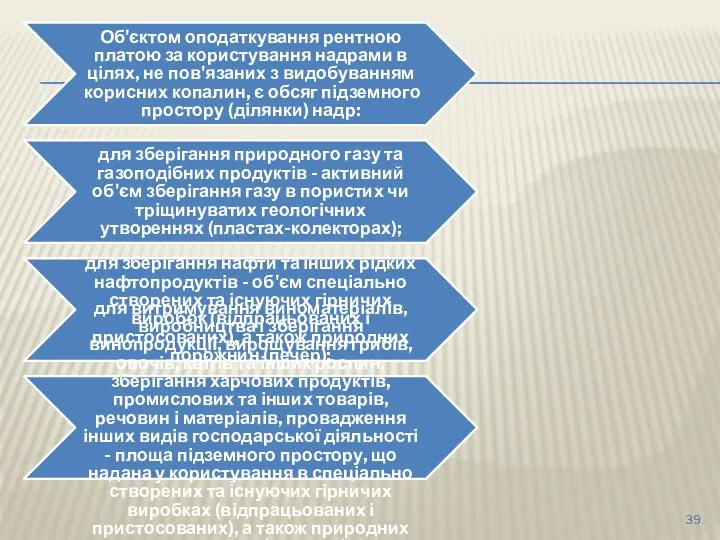

- 39. Об'єктом оподаткування рентною платою за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин, є

- 40. Рентна плата за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин, не справляється: за

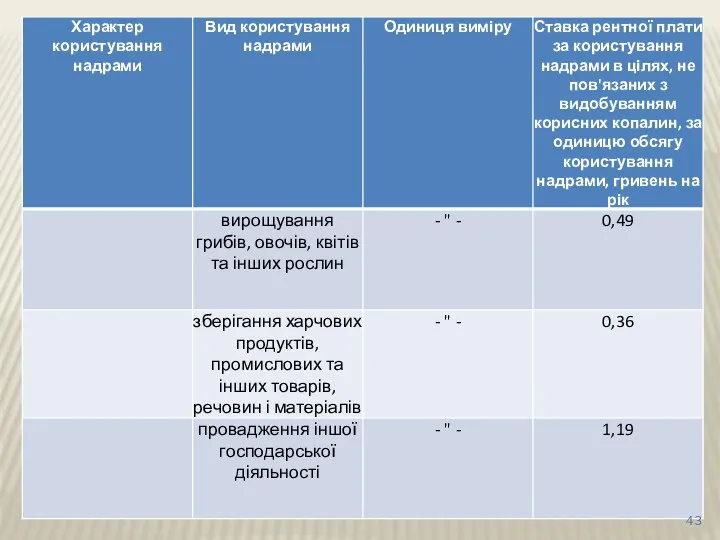

- 41. Ставки рентної плати за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин, встановлюються залежно

- 44. Подання декларації, строки сплати, відповідальність платників та контроль за справлянням рентної плати визначено статтями 257 і

- 45. Платники рентної плати за користування надрами для видобування корисних копалин Платниками рентної плати за користування надрами

- 46. У разі укладення власниками спеціальних дозволів з третіми особами договорів на виконання робіт (послуг), пов'язаних з

- 47. Платником рентної плати за користування надрами для видобування корисних копалин під час виконання договорів про спільну

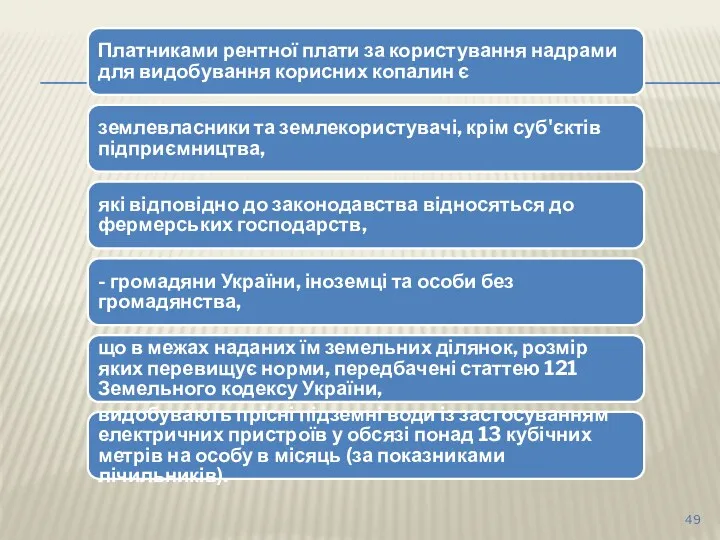

- 48. Платниками рентної плати за користування надрами для видобування корисних копалин є землевласники та землекористувачі, крім суб'єктів

- 49. Платниками рентної плати за користування надрами для видобування корисних копалин є землевласники та землекористувачі, крім суб'єктів

- 50. Платники рентної плати за користування надрами для видобування корисних копалин здійснюють для цілей оподаткування окремий (від

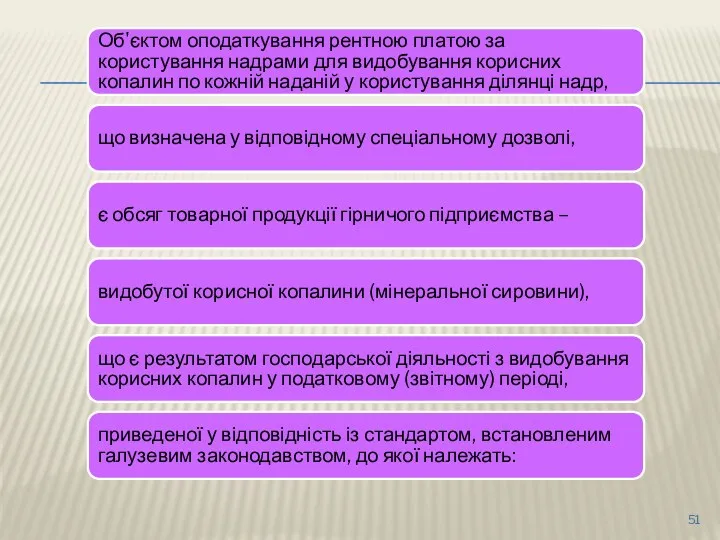

- 51. Об'єктом оподаткування рентною платою за користування надрами для видобування корисних копалин по кожній наданій у користування

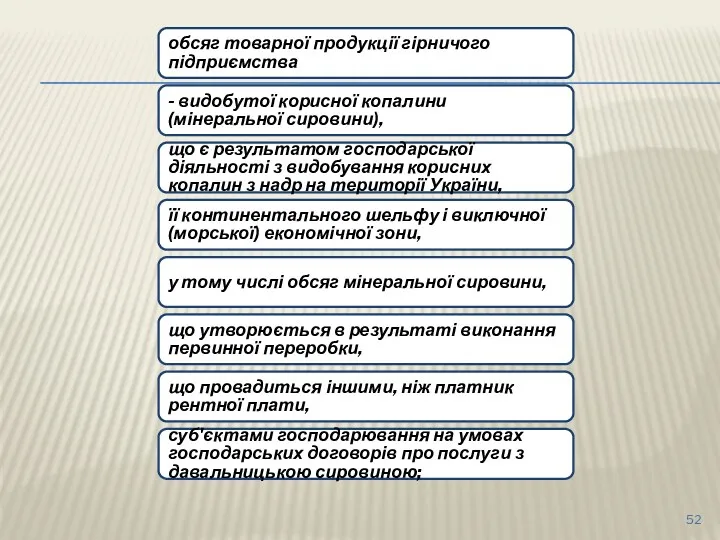

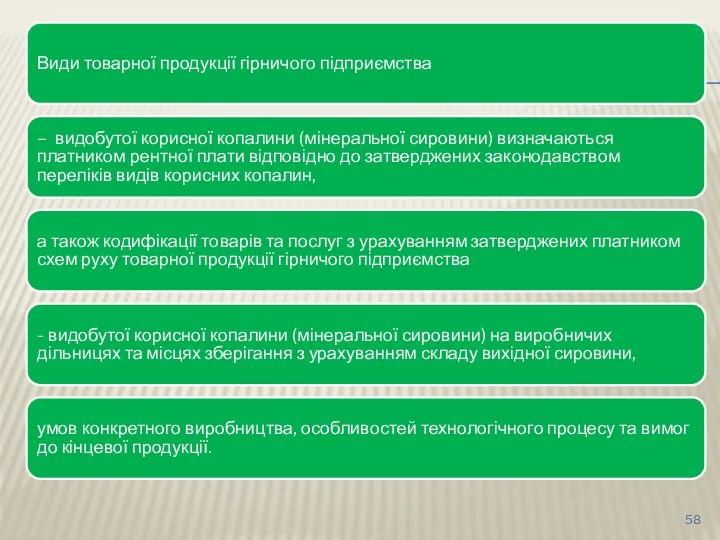

- 52. обсяг товарної продукції гірничого підприємства - видобутої корисної копалини (мінеральної сировини), що є результатом господарської діяльності

- 53. обсяг товарної продукції гірничого підприємства - видобутої корисної копалини (мінеральної сировини), що є результатом господарської діяльності

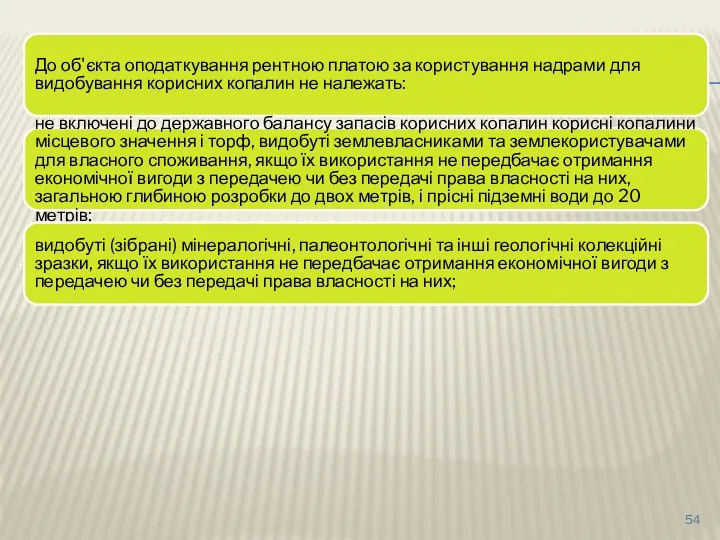

- 54. До об'єкта оподаткування рентною платою за користування надрами для видобування корисних копалин не належать: не включені

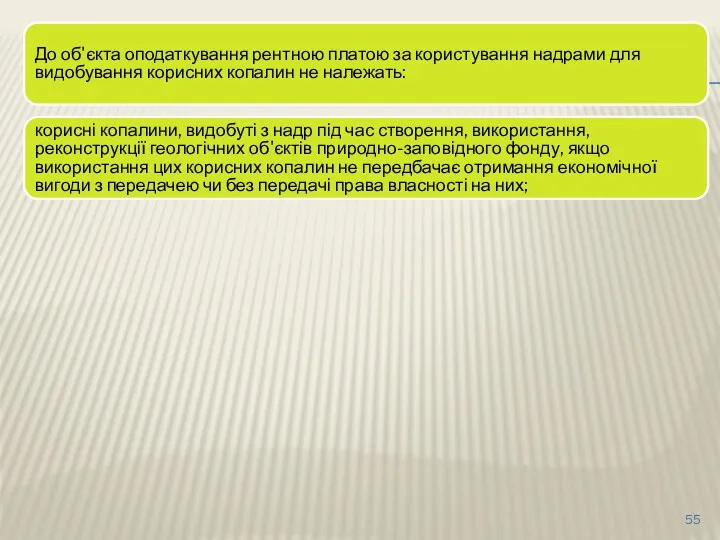

- 55. До об'єкта оподаткування рентною платою за користування надрами для видобування корисних копалин не належать: корисні копалини,

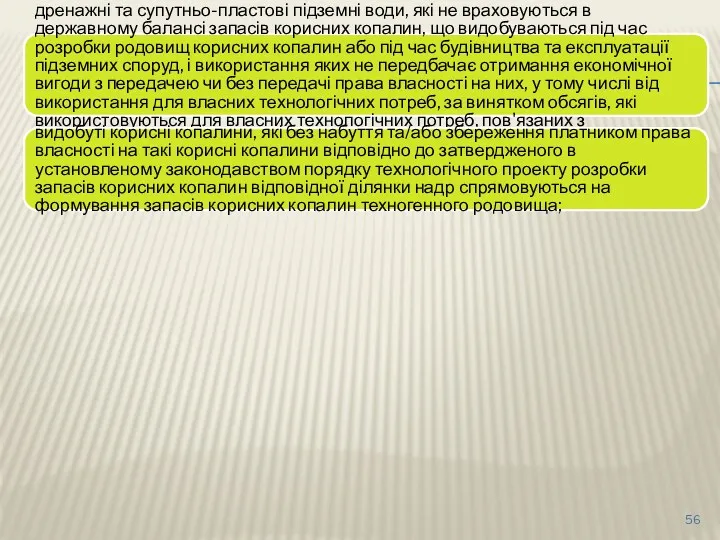

- 56. дренажні та супутньо-пластові підземні води, які не враховуються в державному балансі запасів корисних копалин, що видобуваються

- 57. обсяг природного газу, визнаного рециркулюючим відповідно до вимог цього Кодексу, який визначається платником рентної плати за

- 58. Види товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини) визначаються платником рентної плати відповідно

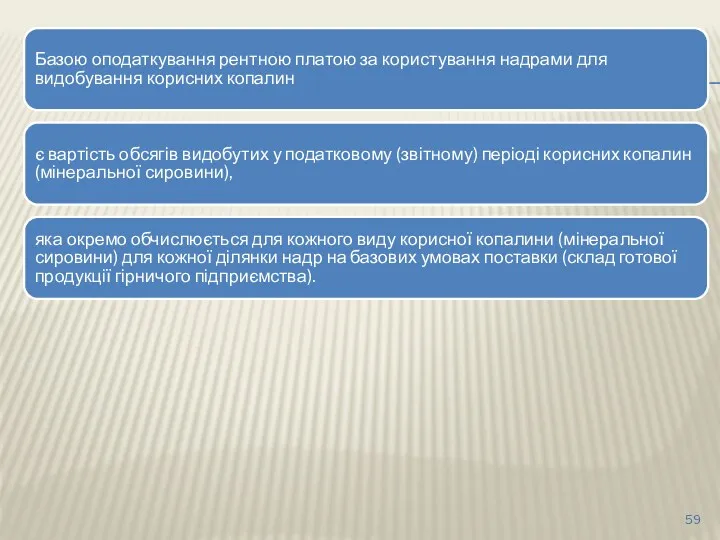

- 59. Базою оподаткування рентною платою за користування надрами для видобування корисних копалин є вартість обсягів видобутих у

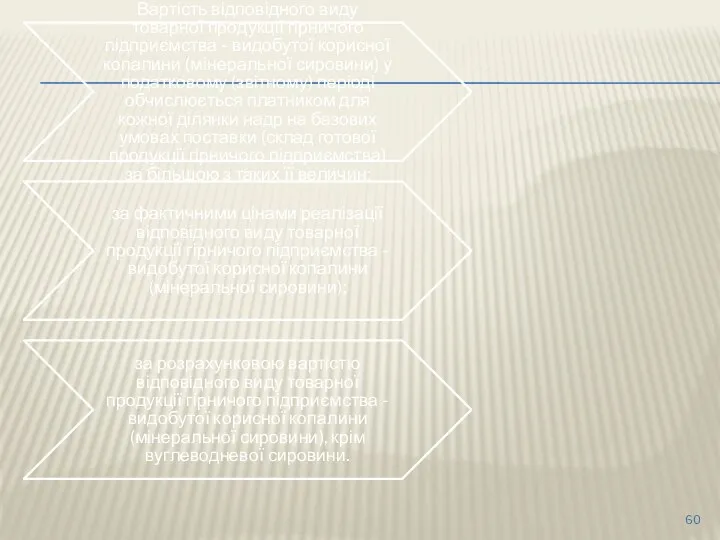

- 60. Вартість відповідного виду товарної продукції гірничого підприємства - видобутої корисної копалини (мінеральної сировини) у податковому (звітному)

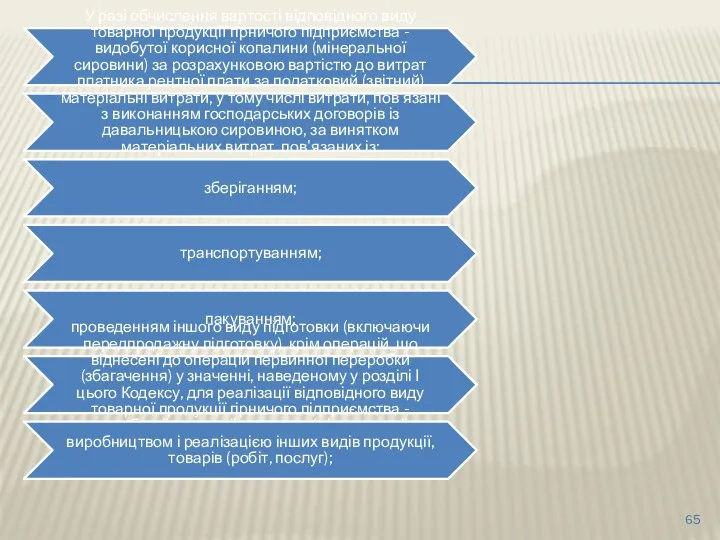

- 61. У разі обчислення вартості товарної продукції гірничого підприємства - видобутої корисної копалини (мінеральної сировини) за фактичними

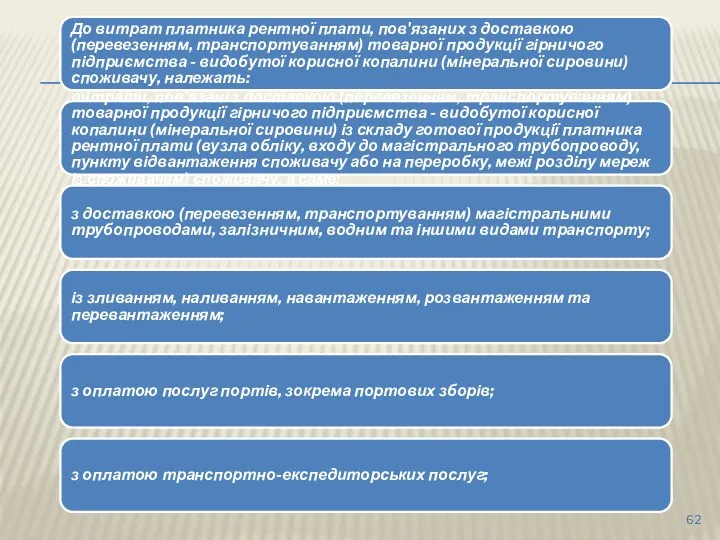

- 62. До витрат платника рентної плати, пов'язаних з доставкою (перевезенням, транспортуванням) товарної продукції гірничого підприємства - видобутої

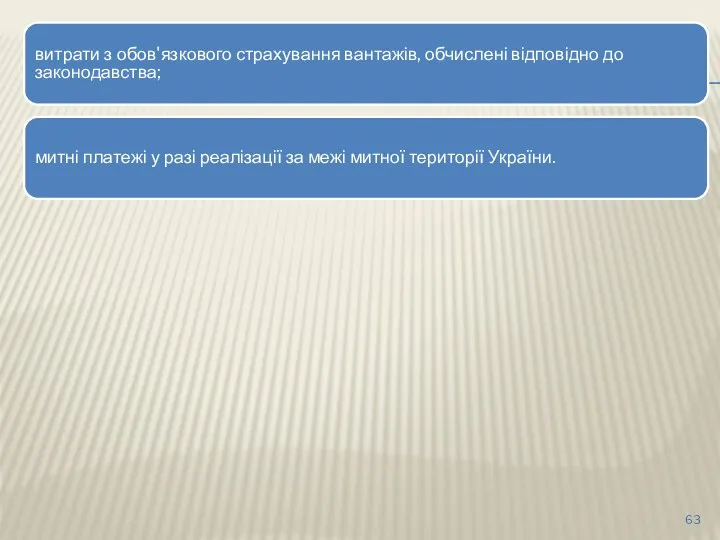

- 63. витрати з обов'язкового страхування вантажів, обчислені відповідно до законодавства; митні платежі у разі реалізації за межі

- 64. Вартість одиниці кожного виду товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини) обчислюється як

- 65. У разі обчислення вартості відповідного виду товарної продукції гірничого підприємства - видобутої корисної копалини (мінеральної сировини)

- 66. витрати з оплати праці, крім витрат з оплати праці працівників, які не зайняті в господарській діяльності

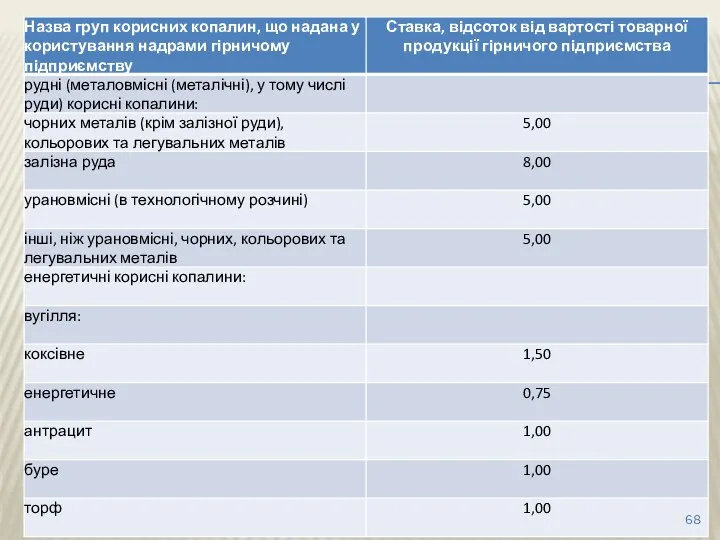

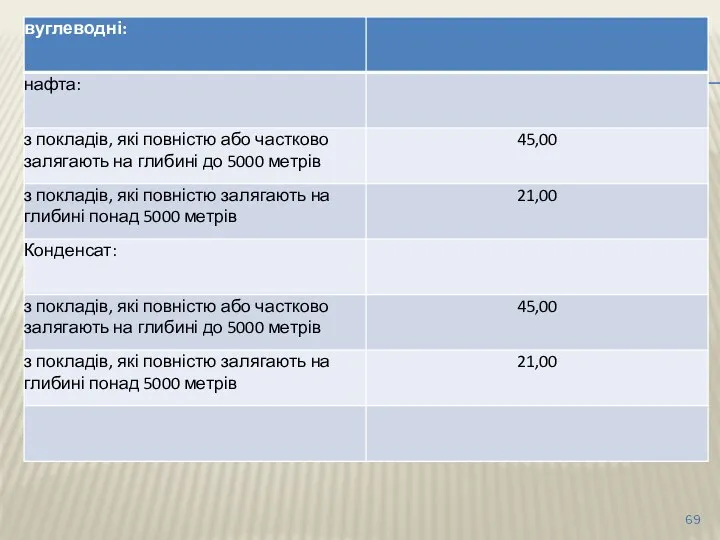

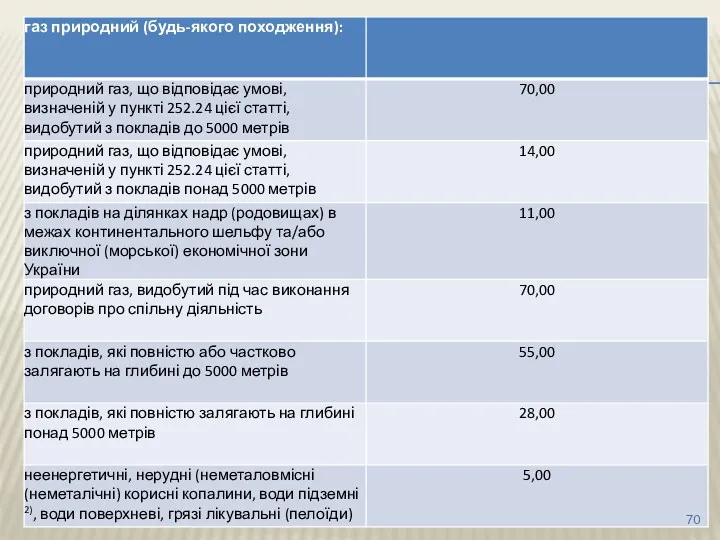

- 67. Ставки рентної плати за користування надрами для видобування корисних копалин установлюються у відсотках від вартості товарної

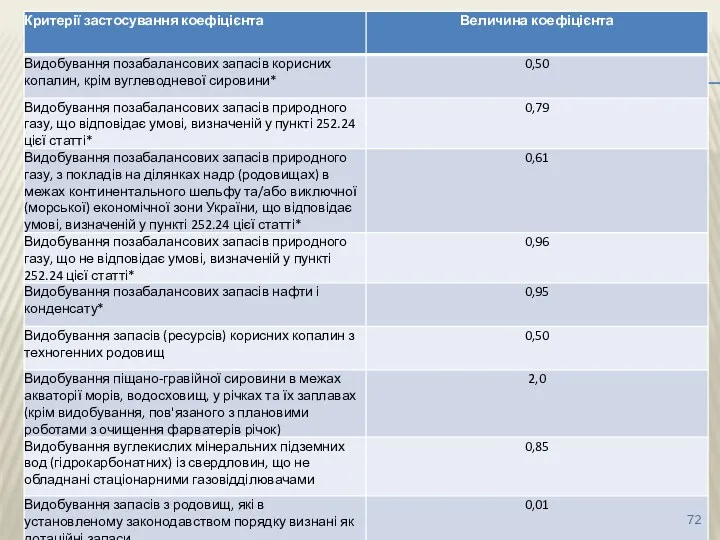

- 71. До ставок рентної плати за користування надрами для видобування корисних копалин застосовуються коригуючі коефіцієнти, які визначаються

- 73. Податкові декларації з рентної плати за користування надрами для видобування корисних копалин подаються її платником починаючи

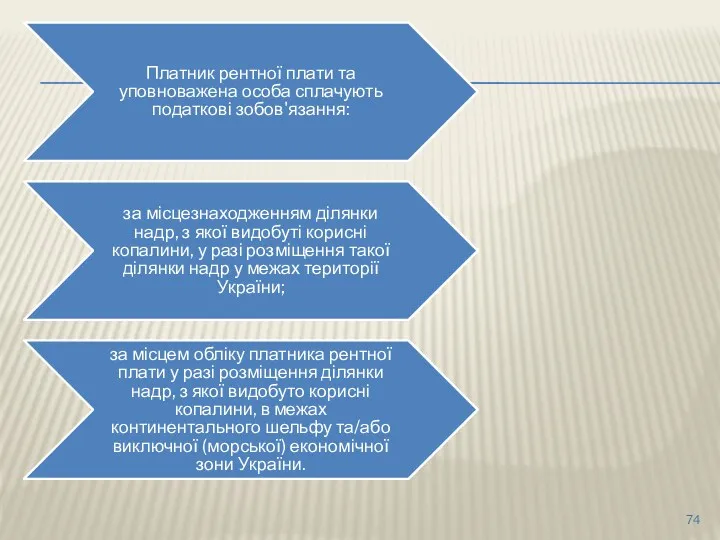

- 74. Платник рентної плати та уповноважена особа сплачують податкові зобов'язання: за місцезнаходженням ділянки надр, з якої видобуті

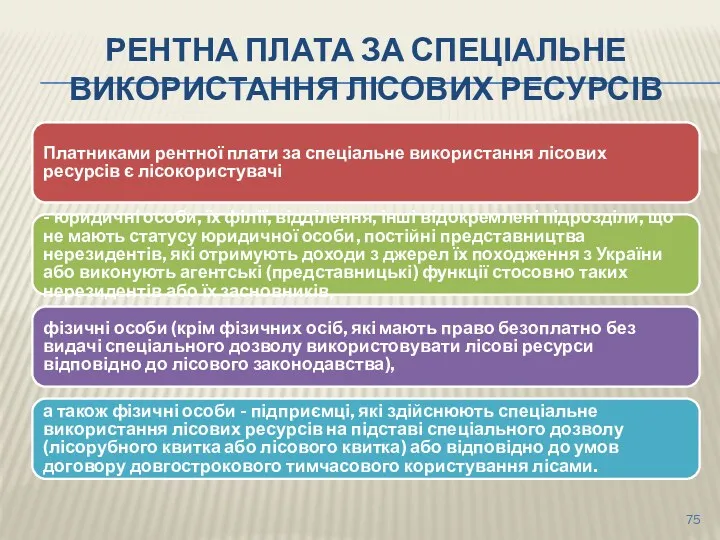

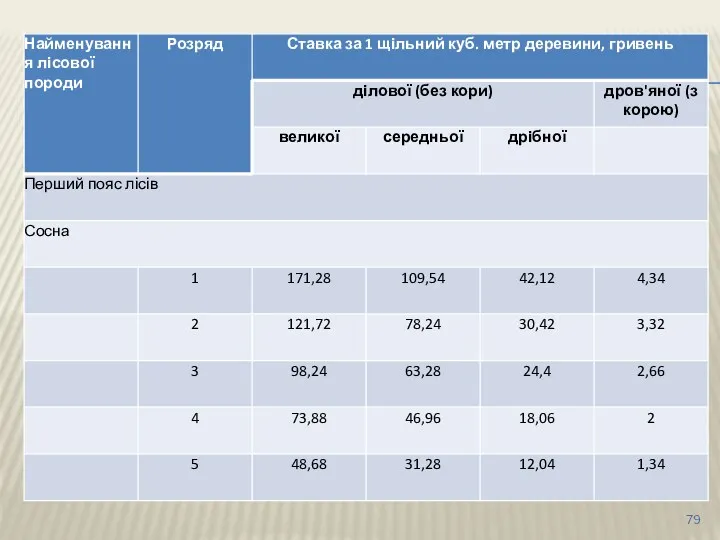

- 75. РЕНТНА ПЛАТА ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ЛІСОВИХ РЕСУРСІВ Платниками рентної плати за спеціальне використання лісових ресурсів є

- 76. Об'єктом оподаткування рентною платою за спеціальне використання лісових ресурсів є: деревина, заготовлена в порядку рубок головного

- 77. другорядні лісові матеріали (заготівля живиці, пнів, лубу та кори, деревної зелені, деревних соків та інших другорядних

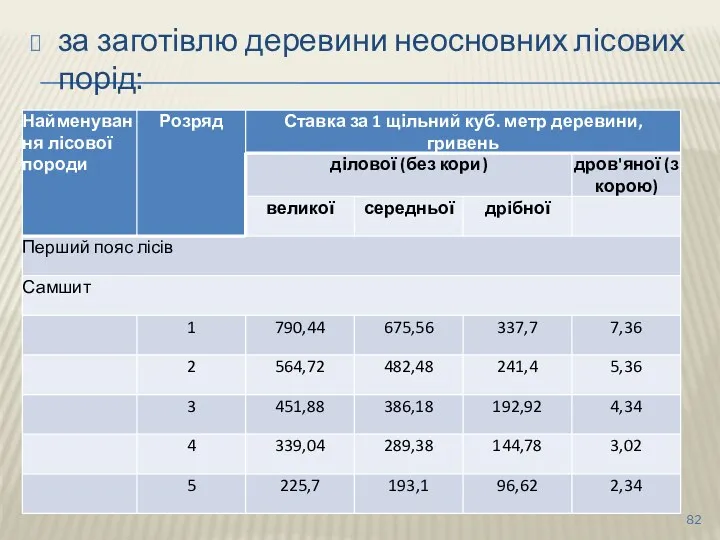

- 82. за заготівлю деревини неосновних лісових порід:

- 84. Ставки рентної плати, встановлені підпунктами 256.3.1 і 256.3.2 пункту 256.3 цієї статті, застосовуються при заготівлі деревини

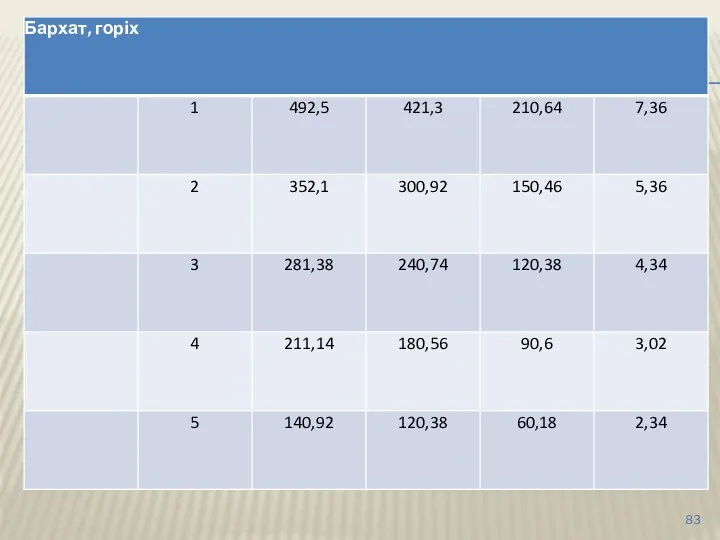

- 85. Ставки рентної плати за заготівлю деревини застосовуються з урахуванням розподілу лісів за поясами і розрядами.

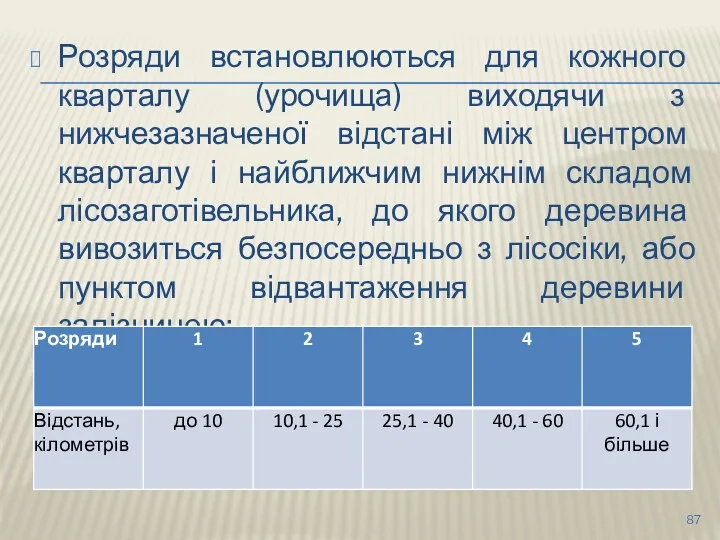

- 87. Розряди встановлюються для кожного кварталу (урочища) виходячи з нижчезазначеної відстані між центром кварталу і найближчим нижнім

- 88. Відстань (пряма) від центру кварталу (урочища) до нижнього складу або пункту відвантаження деревини залізницею визначається за

- 89. Пунктом відвантаження деревини залізницею вважається пункт (залізнична станція, роз'їзд), у якому дозволено здійснення такої операції, незалежно

- 90. Зміна розподілу лісів за розрядами здійснюється у разі: закриття діючих або відкриття нових пунктів (залізничних станцій

- 91. До великої деревини всіх лісових порід належать відрізки стовбура (у верхньому перетині без кори) діаметром від

- 92. На дров'яну деревину, використану для технологічних потреб, донараховується рентна плата за результатами фактичної заготівлі у розмірі

- 93. За ліквід з крони встановлюється рентна плата у розмірі 40 відсотків, а за порубкові залишки, що

- 94. Порядок нарахування податкових зобов'язань з рентної плати за спеціальне використання лісових ресурсів Сума рентної плати обчислюється

- 95. Сума рентної плати, зазначена в лісорубному та в лісовому квитках, підлягає перерахунку суб'єктом лісових відносин, який

- 96. Суб'єктом лісових відносин, який видає спеціальні дозволи, перерахунок рентної плати за заготівлю деревини і заготівлю другорядних

- 97. в) надання лісокористувачеві відстрочки: на заготівлю деревини - сума рентної плати за заготівлю залишеної на пні

- 98. г) додаткового продовження строку вивезення, але не більш як на три місяці. При цьому лісокористувачем сума

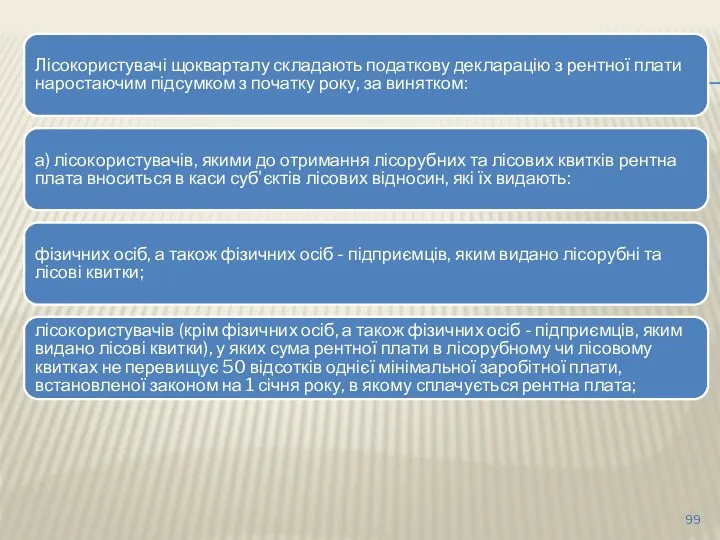

- 99. Лісокористувачі щокварталу складають податкову декларацію з рентної плати наростаючим підсумком з початку року, за винятком: а)

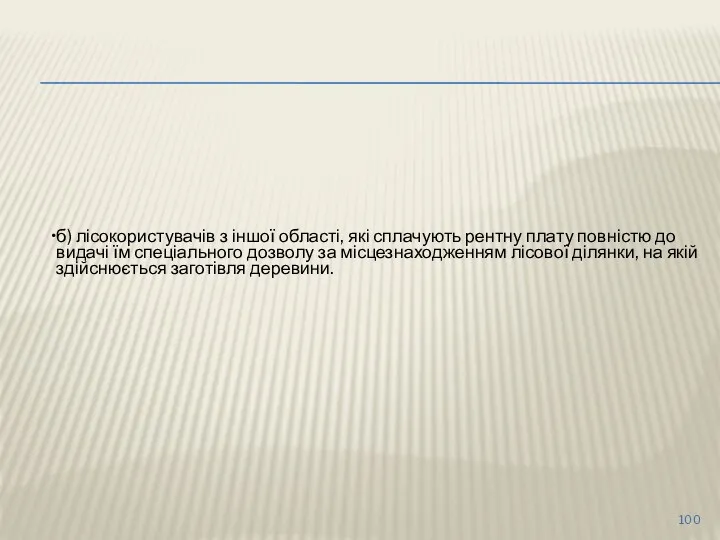

- 100. б) лісокористувачів з іншої області, які сплачують рентну плату повністю до видачі їм спеціального дозволу за

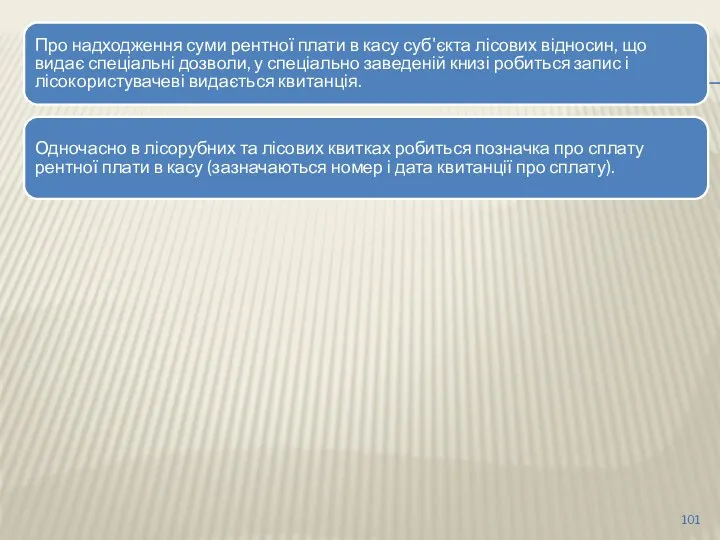

- 101. Про надходження суми рентної плати в касу суб'єкта лісових відносин, що видає спеціальні дозволи, у спеціально

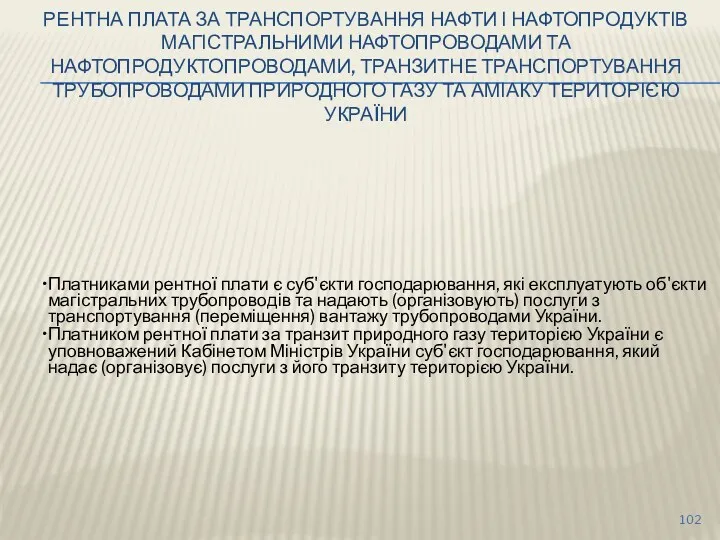

- 102. РЕНТНА ПЛАТА ЗА ТРАНСПОРТУВАННЯ НАФТИ І НАФТОПРОДУКТІВ МАГІСТРАЛЬНИМИ НАФТОПРОВОДАМИ ТА НАФТОПРОДУКТОПРОВОДАМИ, ТРАНЗИТНЕ ТРАНСПОРТУВАННЯ ТРУБОПРОВОДАМИ ПРИРОДНОГО ГАЗУ

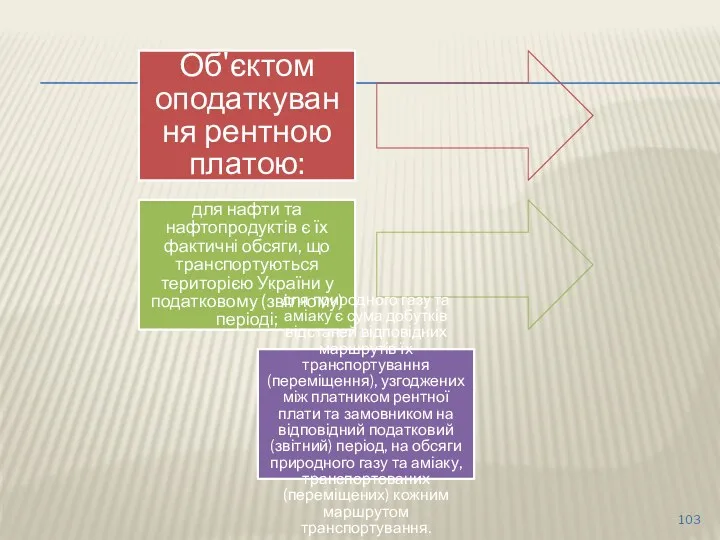

- 103. Об'єктом оподаткування рентною платою: для нафти та нафтопродуктів є їх фактичні обсяги, що транспортуються територією України

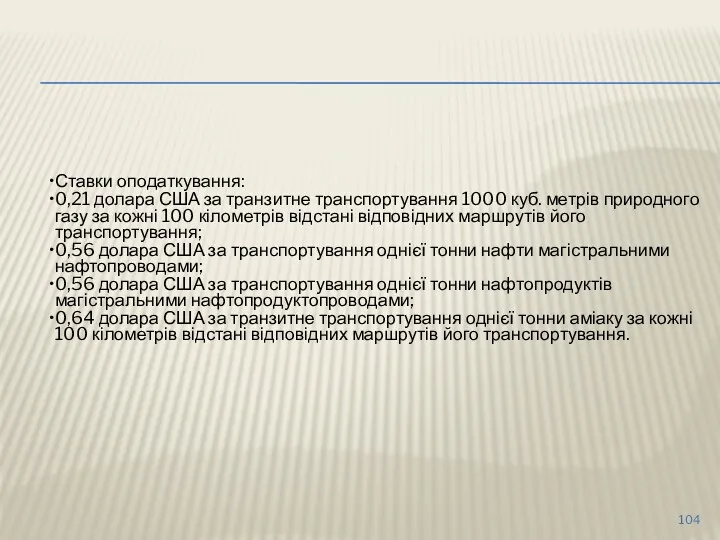

- 104. Ставки оподаткування: 0,21 долара США за транзитне транспортування 1000 куб. метрів природного газу за кожні 100

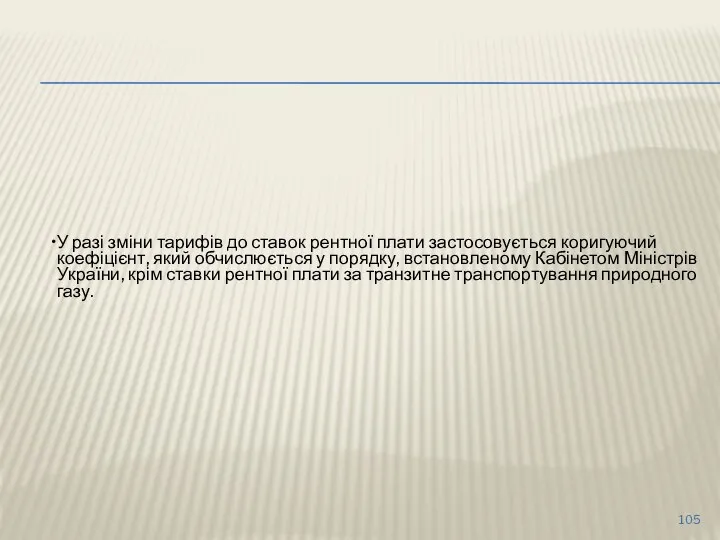

- 105. У разі зміни тарифів до ставок рентної плати застосовується коригуючий коефіцієнт, який обчислюється у порядку, встановленому

- 107. Сума податкових зобов'язань з рентної плати за податковий (звітний) період сплачується виходячи з: фактичних обсягів природного

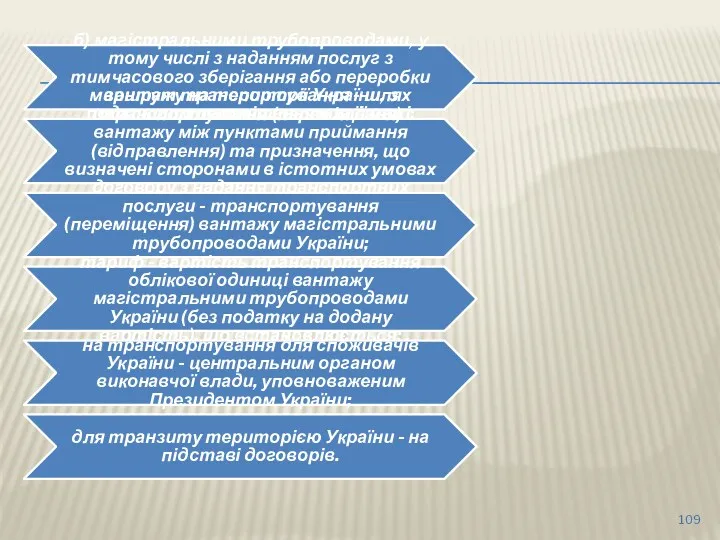

- 108. Застосовуються такі терміни: вантаж - природний газ, нафта та продукти її переробки (нафтопродукти), а також аміак;

- 109. б) магістральними трубопроводами, у тому числі з наданням послуг з тимчасового зберігання або переробки вантажу на

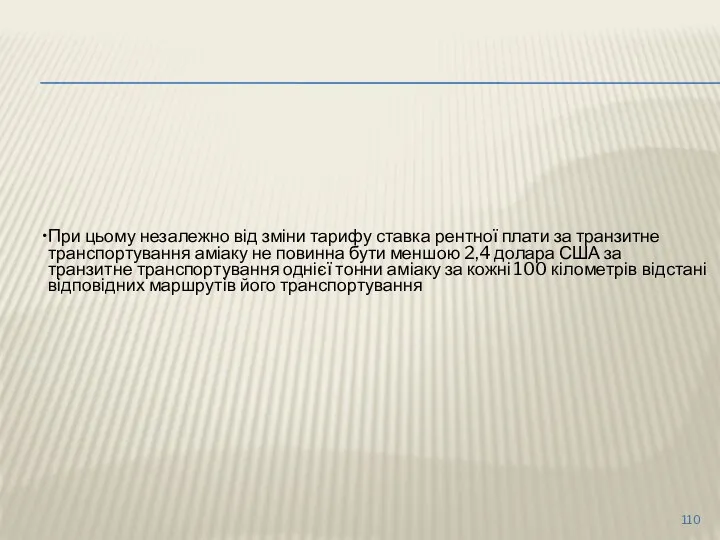

- 110. При цьому незалежно від зміни тарифу ставка рентної плати за транзитне транспортування аміаку не повинна бути

- 111. На платника рентної плати покладається відповідальність за правильність обчислення, повноту і своєчасність її внесення до бюджету,

- 112. Контроль за правильністю обчислення, своєчасністю і повнотою справляння рентної плати здійснюють контролюючі органи.

- 114. Скачать презентацию

ПЛАН

Система рентних платежів в Україні

Рентна плата за користування надрами.

Рентна плата за

ПЛАН

Система рентних платежів в Україні

Рентна плата за користування надрами.

Рентна плата за

Рентна плата складається з:

•рентної плати за користування надрами для видобування

Рентна плата складається з:

•рентної плати за користування надрами для видобування

РЕНТНА ПЛАТА ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ВОДИ

Платниками рентної плати за спеціальне використання

РЕНТНА ПЛАТА ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ВОДИ

Платниками рентної плати за спеціальне використання

Не є платниками рентної плати за спеціальне використання води водокористувачі,

які

Не є платниками рентної плати за спеціальне використання води водокористувачі,

які

Об'єктом оподаткування рентною платою за спеціальне використання води без її вилучення

Об'єктом оподаткування рентною платою за спеціальне використання води без її вилучення

Об'єктом оподаткування рентною платою за спеціальне використання води для потреб рибництва

Об'єктом оподаткування рентною платою за спеціальне використання води для потреб рибництва

Рентна плата за спеціальне використання води не справляється:

за воду, що використовується

Рентна плата за спеціальне використання води не справляється:

за воду, що використовується

за воду, що забирається науково-дослідними установами, перелік яких затверджується Кабінетом Міністрів

за воду, що забирається науково-дослідними установами, перелік яких затверджується Кабінетом Міністрів

за воду, що забирається для забезпечення випуску молоді цінних промислових видів

за воду, що забирається для забезпечення випуску молоді цінних промислових видів

для потреб гідроенергетики - з гідроакумулюючих електростанцій, які функціонують у комплексі

для потреб гідроенергетики - з гідроакумулюючих електростанцій, які функціонують у комплексі

для потреб водного транспорту:

з морського водного транспорту, який використовує річковий водний

для потреб водного транспорту:

з морського водного транспорту, який використовує річковий водний

Ставки рентної плати за спеціальне використання води встановлюються у таких розмірах:

Ставки рентної плати за спеціальне використання води встановлюються у таких розмірах:

за спеціальне використання поверхневих вод:

за спеціальне використання поверхневих вод:

ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ПІДЗЕМНИХ ВОД:

ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ПІДЗЕМНИХ ВОД:

для потреб гідроенергетики - 6,93 гривні за 10 тис. куб. метрів

для потреб гідроенергетики - 6,93 гривні за 10 тис. куб. метрів

Для теплоелектростанцій з прямоточною системою водопостачання рентна плата за фактичний обсяг

Для теплоелектростанцій з прямоточною системою водопостачання рентна плата за фактичний обсяг

За умови використання води з лиманів платниками рентної плати застосовується ставка

За умови використання води з лиманів платниками рентної плати застосовується ставка

Порядок нарахування податкових зобов'язань з рентної плати за спеціальне використання води

Водокористувачі

Порядок нарахування податкових зобов'язань з рентної плати за спеціальне використання води

Водокористувачі

Рентна плата обчислюється виходячи з фактичних обсягів використаної води (підземної, поверхневої,

Рентна плата обчислюється виходячи з фактичних обсягів використаної води (підземної, поверхневої,

Водокористувачі, які використовують воду із змішаного джерела, обчислюють рентну плату, враховуючи

Водокористувачі, які використовують воду із змішаного джерела, обчислюють рентну плату, враховуючи

Рентна плата за спеціальне використання води для потреб гідроенергетики обчислюється виходячи

Рентна плата за спеціальне використання води для потреб гідроенергетики обчислюється виходячи

Справляння рентної плати за спеціальне використання води для потреб гідроенергетики, водного

Справляння рентної плати за спеціальне використання води для потреб гідроенергетики, водного

Водокористувачі, які застосовують для потреб охолодження обладнання оборотну систему водопостачання, обчислюють

Водокористувачі, які застосовують для потреб охолодження обладнання оборотну систему водопостачання, обчислюють

Якщо водокористувачі, які повністю утримуються за рахунок коштів державного та місцевих

Якщо водокористувачі, які повністю утримуються за рахунок коштів державного та місцевих

Податкова декларація з рентної плати за спеціальне використання води для потреб

Податкова декларація з рентної плати за спеціальне використання води для потреб

Платники рентної плати подають одночасно з податковими деклараціями контролюючим органам копії

Платники рентної плати подають одночасно з податковими деклараціями контролюючим органам копії

Рентна плата за спеціальне використання води для потреб гідроенергетики і водного

Рентна плата за спеціальне використання води для потреб гідроенергетики і водного

РЕНТНА ПЛАТА ЗА КОРИСТУВАННЯ РАДІОЧАСТОТНИМ РЕСУРСОМ УКРАЇНИ

Платниками рентної плати за

РЕНТНА ПЛАТА ЗА КОРИСТУВАННЯ РАДІОЧАСТОТНИМ РЕСУРСОМ УКРАЇНИ

Платниками рентної плати за

Не є платниками рентної плати спеціальні користувачі, перелік яких визначено законодавством

Не є платниками рентної плати спеціальні користувачі, перелік яких визначено законодавством

Об'єктом оподаткування рентною платою за користування радіочастотним ресурсом України є

ширина

Об'єктом оподаткування рентною платою за користування радіочастотним ресурсом України є

ширина

Ставки рентної плати за користування радіочастотним ресурсом України встановлюються у таких

Ставки рентної плати за користування радіочастотним ресурсом України встановлюються у таких

Порядок нарахування податкових зобов'язань з рентної плати за користування радіочастотним ресурсом

Порядок нарахування податкових зобов'язань з рентної плати за користування радіочастотним ресурсом

Платники рентної плати обчислюють суму рентної плати виходячи з виду радіозв'язку,

Платники рентної плати обчислюють суму рентної плати виходячи з виду радіозв'язку,

Платники рентної плати подають до контролюючих органів копії ліцензій на користування

Платники рентної плати подають до контролюючих органів копії ліцензій на користування

РЕНТНА ПЛАТА ЗА КОРИСТУВАННЯ НАДРАМИ

РЕНТНА ПЛАТА ЗА КОРИСТУВАННЯ НАДРАМИ

Не є платниками рентної плати за користування надрами в цілях, не

Не є платниками рентної плати за користування надрами в цілях, не

Об'єктом оподаткування рентною платою за користування надрами в цілях, не пов'язаних

Об'єктом оподаткування рентною платою за користування надрами в цілях, не пов'язаних

Рентна плата за користування надрами в цілях, не пов'язаних з видобуванням

Рентна плата за користування надрами в цілях, не пов'язаних з видобуванням

Ставки рентної плати за користування надрами в цілях, не пов'язаних з

Ставки рентної плати за користування надрами в цілях, не пов'язаних з

Подання декларації, строки сплати, відповідальність платників та контроль за справлянням рентної

Подання декларації, строки сплати, відповідальність платників та контроль за справлянням рентної

Платники рентної плати за користування надрами для видобування корисних копалин

Платниками рентної

Платники рентної плати за користування надрами для видобування корисних копалин

Платниками рентної

У разі укладення власниками спеціальних дозволів з третіми особами договорів на

У разі укладення власниками спеціальних дозволів з третіми особами договорів на

Платником рентної плати за користування надрами для видобування корисних копалин під

Платником рентної плати за користування надрами для видобування корисних копалин під

Платниками рентної плати за користування надрами для видобування корисних копалин є

Платниками рентної плати за користування надрами для видобування корисних копалин є

Платниками рентної плати за користування надрами для видобування корисних копалин є

Платниками рентної плати за користування надрами для видобування корисних копалин є

Платники рентної плати за користування надрами для видобування корисних копалин здійснюють

Платники рентної плати за користування надрами для видобування корисних копалин здійснюють

Об'єктом оподаткування рентною платою за користування надрами для видобування корисних копалин

Об'єктом оподаткування рентною платою за користування надрами для видобування корисних копалин

обсяг товарної продукції гірничого підприємства

- видобутої корисної копалини (мінеральної сировини),

обсяг товарної продукції гірничого підприємства

- видобутої корисної копалини (мінеральної сировини),

обсяг товарної продукції гірничого підприємства

- видобутої корисної копалини (мінеральної сировини),

що

обсяг товарної продукції гірничого підприємства

- видобутої корисної копалини (мінеральної сировини),

що

До об'єкта оподаткування рентною платою за користування надрами для видобування корисних

До об'єкта оподаткування рентною платою за користування надрами для видобування корисних

До об'єкта оподаткування рентною платою за користування надрами для видобування корисних

До об'єкта оподаткування рентною платою за користування надрами для видобування корисних

дренажні та супутньо-пластові підземні води, які не враховуються в державному балансі

дренажні та супутньо-пластові підземні води, які не враховуються в державному балансі

обсяг природного газу, визнаного рециркулюючим відповідно до вимог цього Кодексу, який

обсяг природного газу, визнаного рециркулюючим відповідно до вимог цього Кодексу, який

Види товарної продукції гірничого підприємства

– видобутої корисної копалини (мінеральної сировини) визначаються

Види товарної продукції гірничого підприємства

– видобутої корисної копалини (мінеральної сировини) визначаються

Базою оподаткування рентною платою за користування надрами для видобування корисних копалин

Базою оподаткування рентною платою за користування надрами для видобування корисних копалин

Вартість відповідного виду товарної продукції гірничого підприємства - видобутої корисної копалини

Вартість відповідного виду товарної продукції гірничого підприємства - видобутої корисної копалини

У разі обчислення вартості товарної продукції гірничого підприємства

- видобутої корисної

У разі обчислення вартості товарної продукції гірничого підприємства

- видобутої корисної

До витрат платника рентної плати, пов'язаних з доставкою (перевезенням, транспортуванням) товарної

До витрат платника рентної плати, пов'язаних з доставкою (перевезенням, транспортуванням) товарної

витрати з обов'язкового страхування вантажів, обчислені відповідно до законодавства;

митні платежі у

витрати з обов'язкового страхування вантажів, обчислені відповідно до законодавства;

митні платежі у

Вартість одиниці кожного виду товарної продукції гірничого підприємства –

видобутої корисної

Вартість одиниці кожного виду товарної продукції гірничого підприємства –

видобутої корисної

У разі обчислення вартості відповідного виду товарної продукції гірничого підприємства -

У разі обчислення вартості відповідного виду товарної продукції гірничого підприємства -

витрати з оплати праці, крім витрат з оплати праці працівників, які

витрати з оплати праці, крім витрат з оплати праці працівників, які

Ставки рентної плати за користування надрами для видобування корисних копалин установлюються

Ставки рентної плати за користування надрами для видобування корисних копалин установлюються

До ставок рентної плати за користування надрами для видобування корисних копалин

До ставок рентної плати за користування надрами для видобування корисних копалин

Податкові декларації з рентної плати за користування надрами для видобування корисних

Податкові декларації з рентної плати за користування надрами для видобування корисних

Платник рентної плати та уповноважена особа сплачують податкові зобов'язання:

за місцезнаходженням ділянки

Платник рентної плати та уповноважена особа сплачують податкові зобов'язання:

за місцезнаходженням ділянки

РЕНТНА ПЛАТА ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ЛІСОВИХ РЕСУРСІВ

Платниками рентної плати за спеціальне

РЕНТНА ПЛАТА ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ЛІСОВИХ РЕСУРСІВ

Платниками рентної плати за спеціальне

Об'єктом оподаткування рентною платою за спеціальне використання лісових ресурсів є:

деревина, заготовлена

Об'єктом оподаткування рентною платою за спеціальне використання лісових ресурсів є:

деревина, заготовлена

другорядні лісові матеріали (заготівля живиці, пнів, лубу та кори, деревної зелені,

другорядні лісові матеріали (заготівля живиці, пнів, лубу та кори, деревної зелені,

за заготівлю деревини неосновних лісових порід:

за заготівлю деревини неосновних лісових порід:

Ставки рентної плати, встановлені підпунктами 256.3.1 і 256.3.2 пункту 256.3 цієї

Ставки рентної плати, встановлені підпунктами 256.3.1 і 256.3.2 пункту 256.3 цієї

Ставки рентної плати за заготівлю деревини застосовуються з урахуванням розподілу лісів

Ставки рентної плати за заготівлю деревини застосовуються з урахуванням розподілу лісів

Розряди встановлюються для кожного кварталу (урочища) виходячи з нижчезазначеної відстані між

Розряди встановлюються для кожного кварталу (урочища) виходячи з нижчезазначеної відстані між

Відстань (пряма) від центру кварталу (урочища) до нижнього складу або пункту

Відстань (пряма) від центру кварталу (урочища) до нижнього складу або пункту

Пунктом відвантаження деревини залізницею вважається пункт (залізнична станція, роз'їзд), у якому

Пунктом відвантаження деревини залізницею вважається пункт (залізнична станція, роз'їзд), у якому

Зміна розподілу лісів за розрядами здійснюється у разі:

закриття діючих або відкриття

Зміна розподілу лісів за розрядами здійснюється у разі:

закриття діючих або відкриття

До великої деревини всіх лісових порід належать відрізки стовбура (у верхньому

До великої деревини всіх лісових порід належать відрізки стовбура (у верхньому

На дров'яну деревину, використану для технологічних потреб, донараховується рентна плата за

На дров'яну деревину, використану для технологічних потреб, донараховується рентна плата за

За ліквід з крони встановлюється рентна плата у розмірі 40 відсотків,

За ліквід з крони встановлюється рентна плата у розмірі 40 відсотків,

Порядок нарахування податкових зобов'язань з рентної плати за спеціальне використання лісових

Порядок нарахування податкових зобов'язань з рентної плати за спеціальне використання лісових

Сума рентної плати, зазначена в лісорубному та в лісовому квитках, підлягає

Сума рентної плати, зазначена в лісорубному та в лісовому квитках, підлягає

Суб'єктом лісових відносин, який видає спеціальні дозволи, перерахунок рентної плати за

Суб'єктом лісових відносин, який видає спеціальні дозволи, перерахунок рентної плати за

в) надання лісокористувачеві відстрочки:

на заготівлю деревини - сума рентної плати за

в) надання лісокористувачеві відстрочки:

на заготівлю деревини - сума рентної плати за

г) додаткового продовження строку вивезення, але не більш як на три

г) додаткового продовження строку вивезення, але не більш як на три

Лісокористувачі щокварталу складають податкову декларацію з рентної плати наростаючим підсумком з

Лісокористувачі щокварталу складають податкову декларацію з рентної плати наростаючим підсумком з

б) лісокористувачів з іншої області, які сплачують рентну плату повністю до

б) лісокористувачів з іншої області, які сплачують рентну плату повністю до

Про надходження суми рентної плати в касу суб'єкта лісових відносин, що

Про надходження суми рентної плати в касу суб'єкта лісових відносин, що

РЕНТНА ПЛАТА ЗА ТРАНСПОРТУВАННЯ НАФТИ І НАФТОПРОДУКТІВ МАГІСТРАЛЬНИМИ НАФТОПРОВОДАМИ ТА НАФТОПРОДУКТОПРОВОДАМИ,

РЕНТНА ПЛАТА ЗА ТРАНСПОРТУВАННЯ НАФТИ І НАФТОПРОДУКТІВ МАГІСТРАЛЬНИМИ НАФТОПРОВОДАМИ ТА НАФТОПРОДУКТОПРОВОДАМИ,

Об'єктом оподаткування рентною платою:

для нафти та нафтопродуктів є їх фактичні обсяги,

Об'єктом оподаткування рентною платою:

для нафти та нафтопродуктів є їх фактичні обсяги,

Ставки оподаткування:

0,21 долара США за транзитне транспортування 1000 куб. метрів природного

Ставки оподаткування:

0,21 долара США за транзитне транспортування 1000 куб. метрів природного

У разі зміни тарифів до ставок рентної плати застосовується коригуючий коефіцієнт,

У разі зміни тарифів до ставок рентної плати застосовується коригуючий коефіцієнт,

Сума податкових зобов'язань з рентної плати за податковий (звітний) період сплачується

Сума податкових зобов'язань з рентної плати за податковий (звітний) період сплачується

Застосовуються такі терміни:

вантаж - природний газ, нафта та продукти її переробки

Застосовуються такі терміни:

вантаж - природний газ, нафта та продукти її переробки

б) магістральними трубопроводами, у тому числі з наданням послуг з тимчасового

б) магістральними трубопроводами, у тому числі з наданням послуг з тимчасового

При цьому незалежно від зміни тарифу ставка рентної плати за транзитне

При цьому незалежно від зміни тарифу ставка рентної плати за транзитне

На платника рентної плати покладається відповідальність за правильність обчислення, повноту і

На платника рентної плати покладається відповідальність за правильність обчислення, повноту і

Контроль за правильністю обчислення, своєчасністю і повнотою справляння рентної плати здійснюють

Контроль за правильністю обчислення, своєчасністю і повнотою справляння рентної плати здійснюють

Бюджет на 2019 год. Для граждан

Бюджет на 2019 год. Для граждан Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков

Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Валютный рынок и валютные операции

Валютный рынок и валютные операции Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 Финансовая деятельность государства

Финансовая деятельность государства Бюджетное ограничение

Бюджетное ограничение Содействие безработным гражданам в организации самозанятости

Содействие безработным гражданам в организации самозанятости Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Криптотрейдинг с нуля

Криптотрейдинг с нуля О Порядке открытия лицевых счетов территориальными органами

О Порядке открытия лицевых счетов территориальными органами Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Бюджет для граждан

Бюджет для граждан Доверительное управление капиталом

Доверительное управление капиталом Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: О национальной платежной системе

О национальной платежной системе Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Налогообложение. Школа начинающего предпринимателя

Налогообложение. Школа начинающего предпринимателя Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа

Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа Коробочные страховые продукты

Коробочные страховые продукты Алгоритм внедрения профессиональных стандартов на предприятиях

Алгоритм внедрения профессиональных стандартов на предприятиях Анализ финансовых результатов

Анализ финансовых результатов Экономическая сущность и виды инвестиций

Экономическая сущность и виды инвестиций Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)