- Финансовая деятельность государства

Содержание

- 4. Тема 1. Финансовая деятельность государства Финансы и финансовая система РФ. Финансовая деятельность государства и её методы.

- 5. Финансы – часть денежных (экономических)отношений - они возникают в процессе формирования, распределения и использования денежных фондов

- 6. Признаки финансов: Это всегда денежные отношения; Это распределительные отношения, они возникают на стадии распределения стоимости ВВП;

- 7. Денежные фонды - обособленная часть финансовых ресурсов Имеют целевое назначение, Относительную самостоятельность функционирования. Это бюджеты всех

- 8. Финансовая система РФ 1)совокупность финансовых звеньев, каждый из которых способствует образованию и использованию соответствующих денежных фондов;

- 9. Состав финансовой системы Бюджеты всех уровней , Обязательное государственное страхование, Государственный и муниципальный кредит, Финансы организаций

- 10. Финансовая деятельность государства это процесс планомерного образования, распределения и использования государством фондов денежных средств для выполнения

- 11. Методы финансовой деятельности 1) образование фондов денежных средств осуществляется за счет: Налоговых платежей, взносов в государственные

- 12. 2)Распределение фондов денежных средств Осуществляется с помощью А) финансирования (безвозмездное и безвозвратное предоставление денежных средств), Б)

- 13. Формы финансовой деятельности 1) правовая (принятие финансово-правовых актов – БК РФ, НК РФ, финансово-плановых актов –

- 14. Министерство финансов РФ Вырабатывает государственную политику и осуществляет нормативно-правовое регулирование в сфере бюджетной, налоговой, страховой, валютной

- 15. Основные функции МФ РФ Выработка государственной политики и регулирование в сфере бюджетной, налоговой, страховой, валютной, банковской

- 16. Структура Министерство финансов РФ 1. Федеральная налоговая служба 2. Федеральная служба финансово-бюджетного надзора 3. Федеральная служба

- 17. Финансовая политика –. сфера деятельности государства в области финансовых отношений. Финансовая политика включает : 1)бюджетную политику

- 18. Финансовые реформы Это мероприятия, проводимые государством в сфере финансовых отношений и направленные на подавление инфляции и

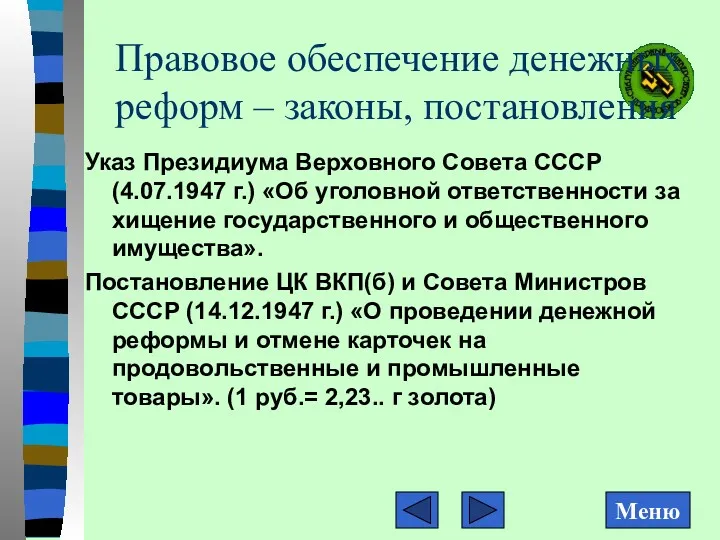

- 19. Правовое обеспечение денежных реформ – законы, постановления Указ Президиума Верховного Совета СССР (4.07.1947 г.) «Об уголовной

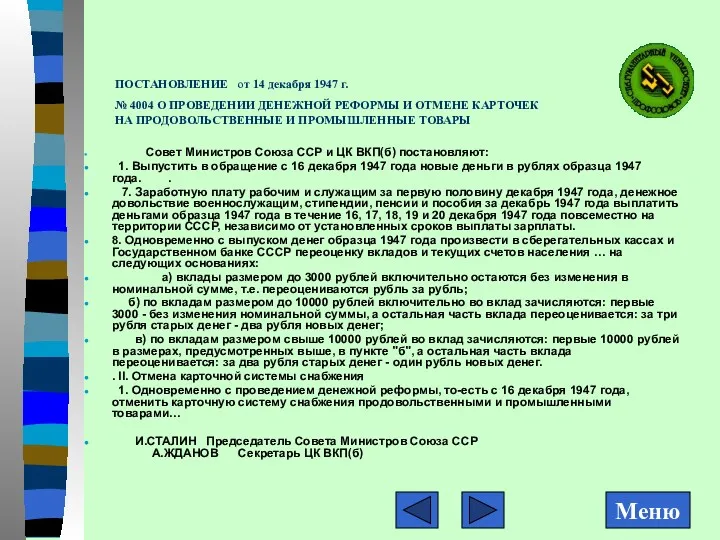

- 20. ПОСТАНОВЛЕНИЕ от 14 декабря 1947 г. № 4004 О ПРОВЕДЕНИИ ДЕНЕЖНОЙ РЕФОРМЫ И ОТМЕНЕ КАРТОЧЕК НА

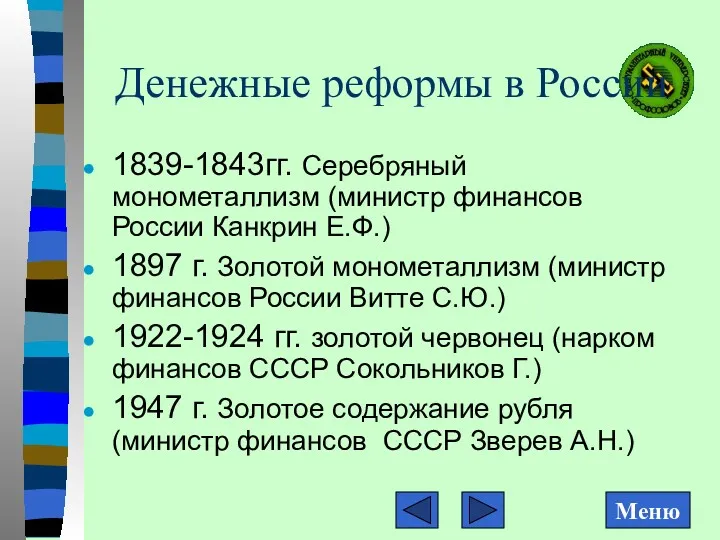

- 21. Денежные реформы в России 1839-1843гг. Серебряный монометаллизм (министр финансов России Канкрин Е.Ф.) 1897 г. Золотой монометаллизм

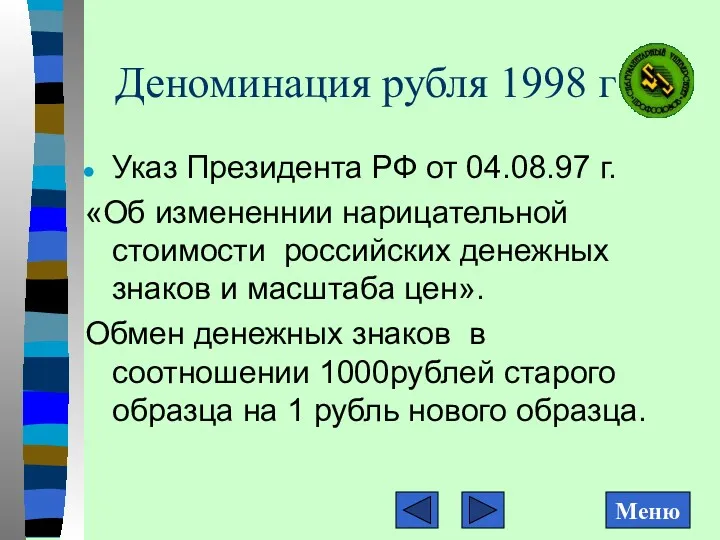

- 22. Деноминация рубля 1998 г Указ Президента РФ от 04.08.97 г. «Об измененнии нарицательной стоимости российских денежных

- 23. Цели финансовой политики РФ 2000 – 2005 гг. - выплата внешней задолженности РФ; 2006 – 2009

- 24. Налоговые реформы 20 века 1922 г. – 1924 гг.- многозвенность (более 70 видов платежей в бюджет).

- 25. Литература по 1 теме Финансовое право Учебник. Отв. ред Е.Ю. Грачева, Г.П. Толстопятенко. «Проспект».М. 2008. Финансовое

- 26. Тема 2. Предмет, система и источники финансового права. 1. Предмет, методы и система финансового права. 3.

- 27. Финансовое право – это совокупность юридических норм, регулирующих общественные отношения, возникающие в процессе финансовой деятельности государства

- 28. Общая часть Особенная часть – нормы, регулирующие отношения в области: 1. бюджетной системы 2. финансов унитарных

- 29. Принципы финансового права Приоритет в области финансовой деятельности государства представительных органов перед исполнительными Принцип федерализма Принцип

- 30. Источник финансового права - это способ внешнего выражения правовых норм. Основной источник финансового права в РФ

- 31. Источники финансового права 1.Конституция РФ (ст. 57, 71,75,101, 104,106,114). Федеральные законы. (Бюджетный и Налоговый кодексы РФ).

- 32. Нормативный договор Это договорный акт, устанавливающий правовые нормы (правила поведения) для круга лиц, рассчитанный на неоднократное

- 33. Судебный прецедент Это правило поведения, сформулированное судом при рассмотрении конкретного дела в судебном решении, имеющее общеобязательное

- 34. Действие финансово-правовых актов Во времени (вступление в силу и прекращение действия). В пространстве (ограничивается определенной территорией).

- 35. Тема 3. Финансово-правовые нормы и финансовые правоотношения 1. Понятие и виды финансово-правовых норм. 2. Финансово-правовые отношения

- 36. Финансово-правовые нормы – это Правила поведения в отношениях, которые возникают в процессе финансовой деятельности государства и

- 37. Особенности ф/п норм Государственно-властный характер, Императивный характер, Участники не вправе их изменить, Носят временный характер.

- 38. Структура правовой нормы Гипотеза (обстоятельство возникновения правоотношения), Диспозиция (права и обязанности участников правоотношений), Санкция (способ защиты

- 39. Виды финансово-правовых норм: Материальные (закрепляют материальное содержание юридических прав и обязанностей субъектов правоотношений), Процессуальные (определяют порядок

- 40. Финансовые правоотношения Возникают в процессе финансовой деятельности государства, Одним из субъектов в этих правоотношениях является управомоченный

- 41. Объекты финансовых правоотношений – материальные или нематериальные блага, на которые направлено поведение всех его участников: 1)отделимые

- 42. Виды финансовых правоотношений Бюджетные Налоговые В области страхования В области кредита (государственного и банковского) При осуществлении

- 43. Юридические факты Это конкретные жизненные обстоятельства, с которыми юридическая норма связывает возникновение, изменение или прекращение правовых

- 44. Финансовая правосубъектность – это способность иметь финансовые права и обязанности. Она включает в себя: Финансовую правоспособность

- 45. Субъекты финансового права обладают финансовой правосубъектностью Общественно-территориальные образования (РФ, субъекты РФ, муниципальные образования, ЗАТО) Коллективные (органы

- 46. Тема 4. Государственный финансовый контроль в РФ. 1.Понятия, виды , формы и методы финансового контроля. 2.

- 47. финансовый контроль - это Деятельность государственных органов в целях установления законности и достоверности операций, выявления резервов

- 48. Виды финансового контроля: Государственный Внутрихозяйственный Независимый (аудиторский)

- 49. Государственный финансовый контроль - это Контроль за законностью и целесообразностью действий в области образования (собирания), распределения

- 50. Государственный финансовый контроль включает в себя контроль за: Исполнением федерального бюджета и государственных внебюджетных фондов. Организацией

- 51. Формы финансового контроля- это способ организации контрольных действий Предварительный (на стадии рассмотрения проекта бюджета). Текущий (правильность

- 52. Методы финансового контроля- это приёмы и способы его осуществления Наблюдения Проверки Обследования Анализ ревизия

- 53. Органы государственного финансового контроля в России 1811 г. Высочайший Манифест «О Государственном контроле и об устройстве

- 54. Счётная Палата РФ - постоянно действующий орган государственного финансового контроля осуществляет: Контрольно-ревизионную деятельность (проверка исполнения федерального

- 55. Состав Счётной Палаты Утверждает Гос. Дума на 6 лет: Председателя, 6 аудиторов. Утверждает Совет Федерации на

- 56. Федеральное казначейство РФ Находится в составе Минфина РФ Действует на основании Постановления Правительства РФ 2004 г.

- 57. Федеральная служба финансово-бюджетного надзора Находится в ведении Министерства финансов РФ, Действует на основании постановления Правительства РФ

- 58. Финансово-правовая ответственность Мера государственного принуждения За нарушения финансовых обязательств перед государством Применяется к физическим и юридическим

- 59. Финансовое правонарушение – это нарушение финансовой дисциплины, за которую установлена ответственность. Финансовая дисциплина – это строгое

- 60. Финансово-правовая ответственность Носит имущественный характер, Направлена на возмещение вреда государству. Её мерами являются финансовые санкции (штрафы,

- 61. Финансово-правовые санкции Неблагоприятные последствия, которые возлагаются за нарушение финансовых обязательств перед государством. Их виды: - взыскание

- 62. Тема 5. Бюджетное право РФ 1. Бюджетное право и бюджетные правоотношения. 2. Бюджетное устройство и бюджетная

- 63. Источники Конституция РФ Бюджетный кодекс РФ, ред. 2008 г., ст.1- 6, 10-15, 18-20, 28-38. Закон РФ

- 64. Бюджет правовая категория – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и

- 65. Бюджетное право – это: совокупность финансово-правовых норм, которые регулируют бюджетные отношения. подотрасль финансового права.

- 66. Предмет бюджетного права - Общественные отношения, возникающие: по поводу бюджетного устройства, В связи с установлением структуры

- 67. Бюджетные правоотношения – общественные отношения между субъектами на основе норм права 1) возникающие в процессе формирования

- 68. Субъекты бюджетного права 1) государство и его общественно-территориальные образования, 2) органы государственной власти и местного самоуправления,

- 69. Объекты бюджетных правоотношений бюджетные ассигнования, дотации, субсидии, , субвенции, б. кредиты, часть прибыли Банка России, свободный

- 70. Бюджетный кодекс РФ устанавливает общие принципы бюджетного законодательства РФ, Организацию и функционирования бюджетной системы, Правовое положение

- 71. Бюджетное устройство организация бюджетной системы, принципы ее построения, бюджетная классификация.

- 72. Бюджетная система РФ - совокупность федерального бюджета и бюджетов государственных внебюджетных фондов, бюджетов субъектов РФ и

- 73. Принципы построения бюджетной системы Единство бюджетной системы Разграничение Д и Р между уровнями б. системы Самостоятельность

- 74. Бюджетная классификация РФ(ст.18 БК РФ) группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ

- 75. Состав бюджетной классификации Классификация доходов, Классификация расходов, Классификация источников финансирования дефицитов бюджетов, Классификация операций публично-правовых образований

- 76. Методы бюджетного регулирования 1) выделение регулирующих доходов 2) финансовая помощь нижестоящим бюджетам в форме дотаций, субсидий,

- 77. Классификация доходов бюджетов (ст.20 БК РФ) Налоговые неналоговые доходы (от платных услуг, внешнеэкономической деятельности государства,штрафов, использования

- 78. Классификация расходов бюджетов (ст.21 БК РФ) 1. Общегосударственные вопросы 2. Национальная оборона 3. Национальная безопасность и

- 79. Бюджетное регулирование перераспределение средств с целью обеспечения территориальным бюджетам минимально необходимого уровня доходов, направляемых на экономическое

- 80. Методы бюджетного регулирования 1) выделение регулирующих доходов 2) финансовая помощь нижестоящим бюджетам в форме дотаций, субсидий,

- 81. Регулирующие доходы Это федеральные и региональные налоги и платежи, по которым устанавливаются нормативы отчислений в бюджеты

- 82. Межбюджетные трансферты Средства, предоставляемые из федерального бюджета другим бюджетам в форме: Дотаций на выравнивание бюджетной обеспеченности

- 83. Продолжение 2. Субсидии –предоставляются бюджетам субъектов РФ для софинансирования расходных обязательств, образуют Федеральный фонд софинансирования расходов

- 84. продолжение 3. Субвенции предоставляются бюджетам субъектов РФ из федерального бюджета в целях финансового обеспечения расходных обязательств

- 85. Бюджетный процесс – это деятельность органов государственной власти по: 1) составлению проектов бюджетов (гл.20 БК РФ),

- 86. Правовой режим государственных внебюджетных фондов (гл.17 БК) Образованы в 1991г. в связи с переходом к рыночной

- 87. Состав бюджетов государственных внебюджетных фондов (ст.144 БК) 1)Бюджет Пенсионного фонда РФ (ПФ), 2)Бюджет Фонда социального страхования

- 88. Правовая база «О страховых взносах в ПФ РФ, ФСС РФ, Федеральный ФОМС и территориальные фонды обязательного

- 89. Пенсионный фонд РФ – самостоятельн. орган управления финансами пенсионного обеспечения Подчиняется Правительству РФ, Бюджет ПФ РФ

- 90. ПФ РФ направляется на выплату: Пенсий (трудовых, военнослужащим, по инвалидности и т.д.),их доставку, Социальные пособия, Материнского

- 91. (продолжение) Правление и дирекция ПФ РФ совместно с Минфином РФ разрабатывают проект бюджета Пенсионного фонда РФ,

- 92. Основные выплаты из Фонда социального страхования РФ: Пособия по временной нетрудоспособности, Пособия по беременности и родам,

- 93. Задачи Фонда обязательного медицинского страхования Финансовое обеспечение прав граждан РФ на медицинскую и лекарственную помощь, Обеспечение

- 94. (Продолжение) Перечень заболеваний, видов, объёмов и условий оказания медицинской помощи, входящих в федеральную программу государственных гарантий,

- 95. Ответственность за нарушение бюджетного законодательства Нарушение б. законодательства – это неисполнение или ненадлежащее исполнение бюджетного процесса

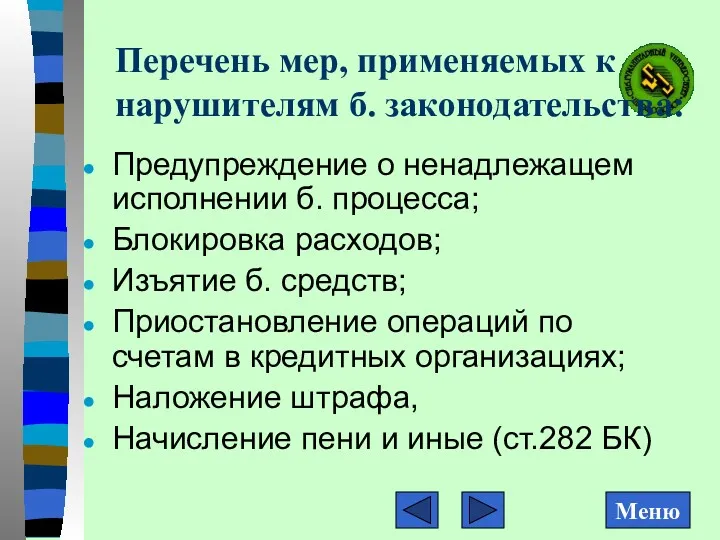

- 96. Перечень мер, применяемых к нарушителям б. законодательства: Предупреждение о ненадлежащем исполнении б. процесса; Блокировка расходов; Изъятие

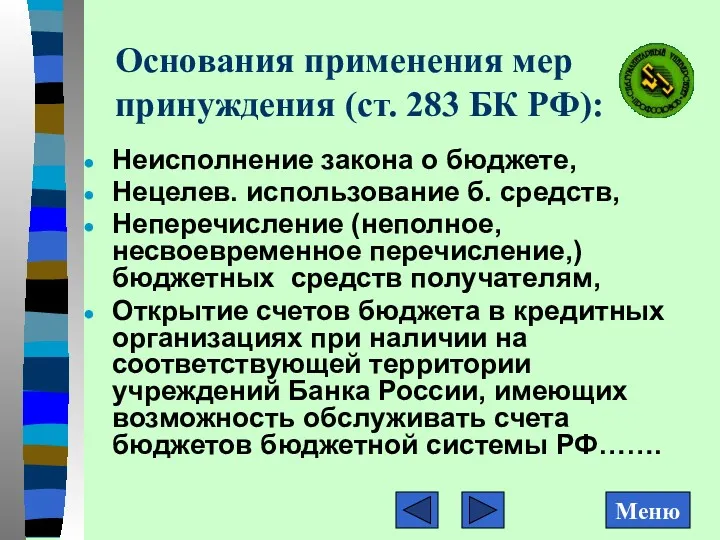

- 97. Основания применения мер принуждения (ст. 283 БК РФ): Неисполнение закона о бюджете, Нецелев. использование б. средств,

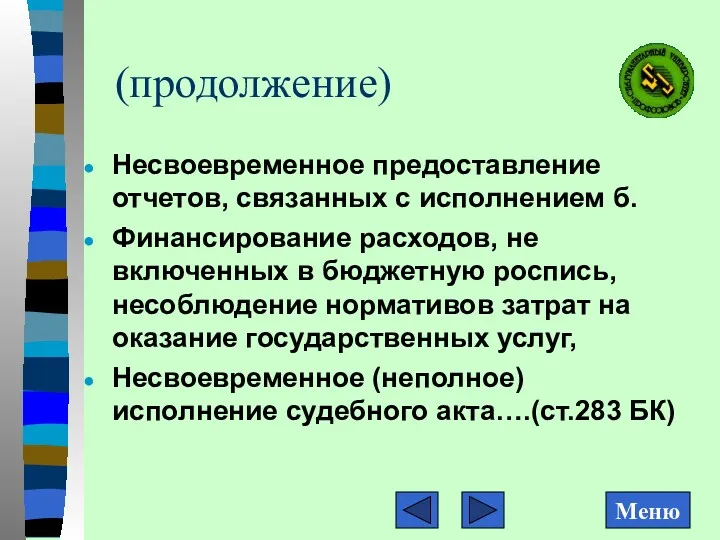

- 98. (продолжение) Несвоевременное предоставление отчетов, связанных с исполнением б. Финансирование расходов, не включенных в бюджетную роспись, несоблюдение

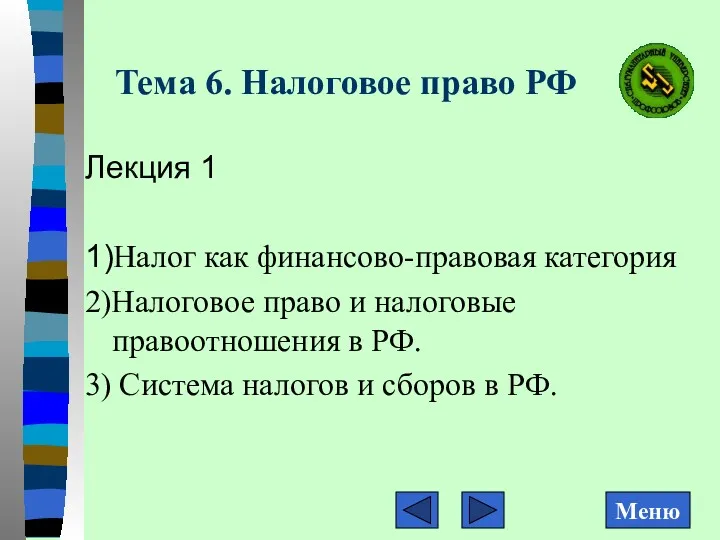

- 99. Тема 6. Налоговое право РФ Лекция 1 1)Налог как финансово-правовая категория 2)Налоговое право и налоговые правоотношения

- 100. Лекция 2 4) Исполнение обязанности по уплате налогов. 5)Налоговый контроль. 6)Налоговые правонарушения и налоговая ответственность.

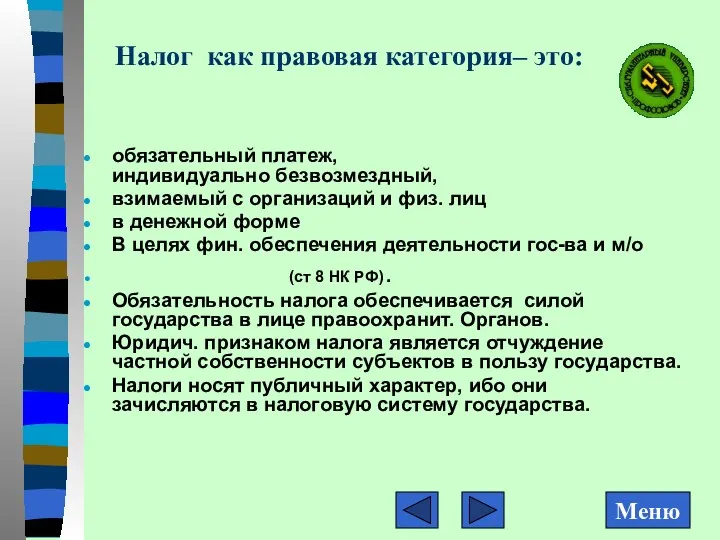

- 101. Налог как правовая категория– это: обязательный платеж, индивидуально безвозмездный, взимаемый с организаций и физ. лиц в

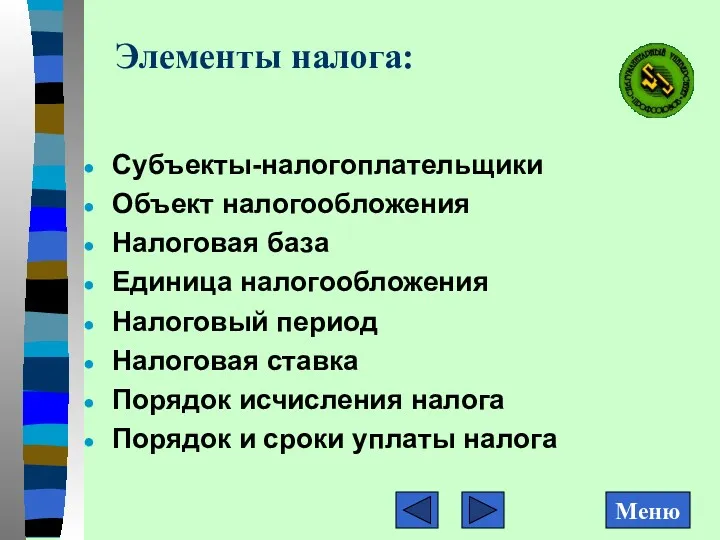

- 102. Элементы налога: Субъекты-налогоплательщики Объект налогообложения Налоговая база Единица налогообложения Налоговый период Налоговая ставка Порядок исчисления налога

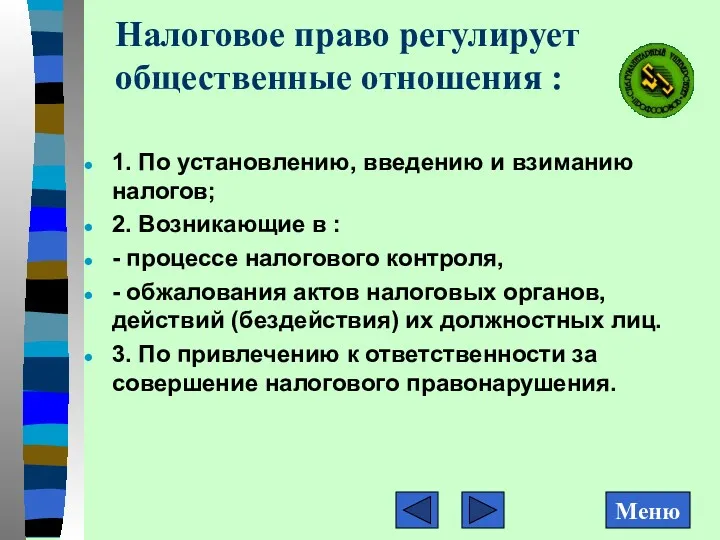

- 103. Налоговое право регулирует общественные отношения : 1. По установлению, введению и взиманию налогов; 2. Возникающие в

- 104. Субъекты налоговых правоотношений (ст. 9 НК РФ) 1. Госуд. органы власти и м/о 2. налогоплательщики 3.

- 105. Налоговое правоотношение возникает в процессе Установления, введения и взимания налогов и сборов, Осуществления налогового контроля, Обжалования

- 106. Налоговая система – совокупность всех установленных законом налогов, сборов и пошлин. Федеральные налоги и сборы (ст.13

- 107. Объект налогообложения (ст.38 НК РФ) реализация Т,Р,Услуг (ст. 39 НК РФ) Имущество (ч.2 ст. 38 НК

- 108. Прекращения обязанности по уплате налога ( ст. 44 НК РФ): 1) с уплатой налога и сбора,

- 109. Принудительное взыскание налога За счёт денежных средств (ст.46 НК ) за счёт имущества организации (ст.47 НК

- 110. Налоговая проверка Камеральная проводится по месту нахождения налогового органа на основе документов (ст. 88 НК РФ),

- 111. Налоговое правонарушение - виновно совершенное противоправное деяние, за которое установлена ответственность. Объект налогового правонарушения – финансовые

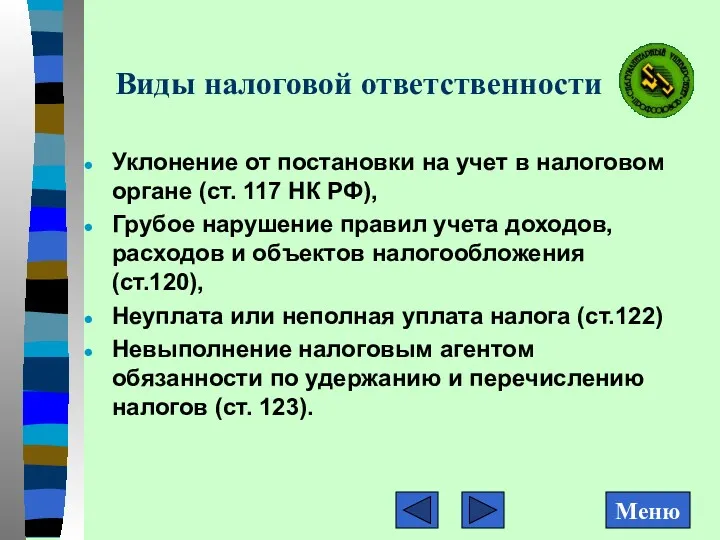

- 112. Виды налоговой ответственности Уклонение от постановки на учет в налоговом органе (ст. 117 НК РФ), Грубое

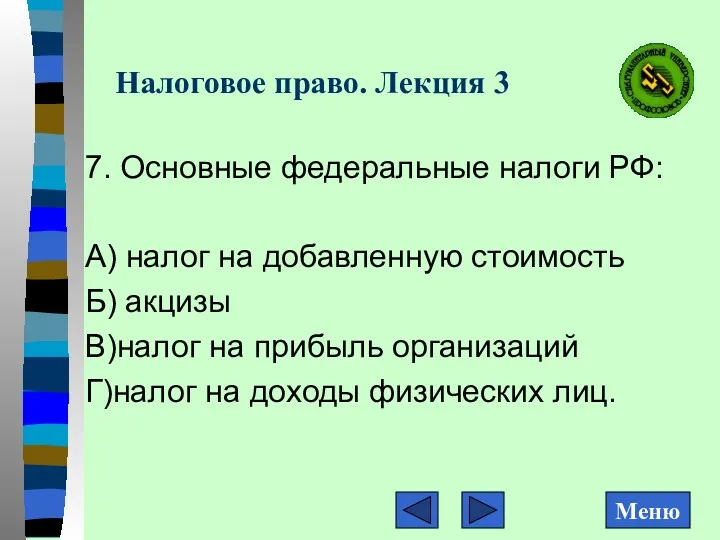

- 113. Налоговое право. Лекция 3 7. Основные федеральные налоги РФ: А) налог на добавленную стоимость Б) акцизы

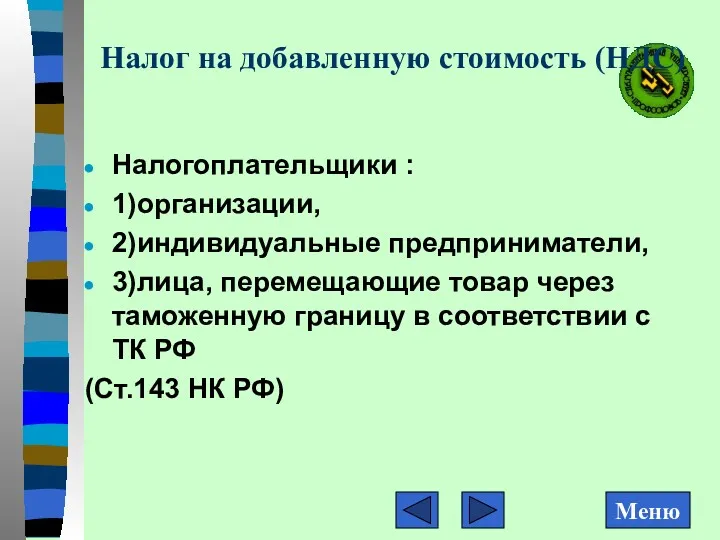

- 114. Налог на добавленную стоимость (НДС) Налогоплательщики : 1)организации, 2)индивидуальные предприниматели, 3)лица, перемещающие товар через таможенную границу

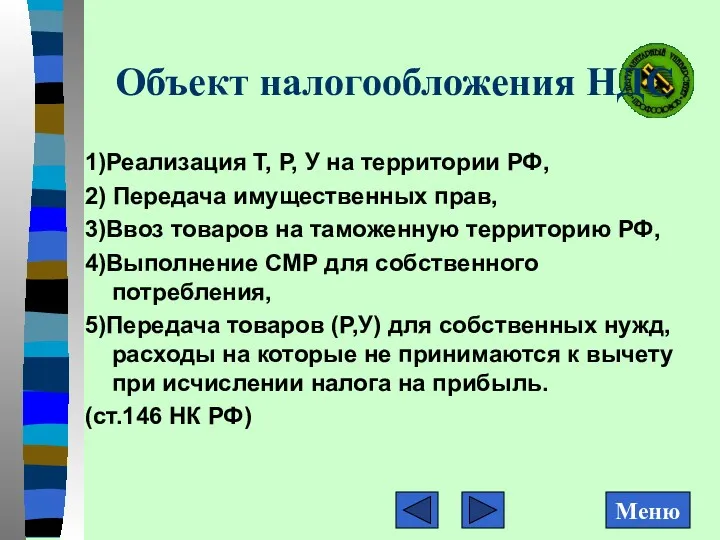

- 115. Объект налогообложения НДС 1)Реализация Т, Р, У на территории РФ, 2) Передача имущественных прав, 3)Ввоз товаров

- 116. Налоговые ставки (ст.153 НК РФ) Стандартная – 18%, Пониженная – 10% (продовольствие, детские, медицинские товары, печатная

- 117. Налог на добавленную стоимость налоговый период – квартал Место реализации Т,Р,У – Россия Налоговые вычеты (ст.

- 118. Акцизы (ст. 179 -205 НК РФ) Налогоплательщики: 1)организации, 2)Индивидуальные предприниматели, 3)лица, перемещающие товар через таможенную границу

- 119. Подакцизные товары 1) спирт, алкогольная продукция, 2) пиво, 3) табачная продукция, 4) автомобили, мотоциклы, 5)автомобильный и

- 120. Объект налогообложения Операции по реализации в РФ произведенных подакцизных товаров, Ввоз подакцизных товаров на таможенную территорию

- 121. Налоговый период – календарный месяц (ст. 192 НК РФ) Налоговые ставки – ст. 193 НК РФ.

- 122. Налог на прибыль (ст.246 – 333) Налогоплательщики: Российские организации (резиденты), Иностранные организации, осуществляющие деятельность в РФ

- 123. Объект налогообложения: Прибыль, полученная резидентами РФ как разница между доходами и расходами, Прибыль от деятельности юрлиц

- 124. Налог на прибыль Филиалы или иные обособленные подразделения российских организаций уплачивают налог по месту своего нахождения

- 125. Доход организации (ст.248НК) Это сумма доходов от 1)Реализации продукции (работ, услуг), 2)Реализации имущественных прав, 3)Внереализационных операций

- 126. Расходы (ст.252 НК РФ) Это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Налогоплательщик должен подтвердить, что

- 127. Налог на прибыль Налоговый период – год (ст.285 НК ). Авансовые платежи вносятся ежемесячно либо ежеквартально.

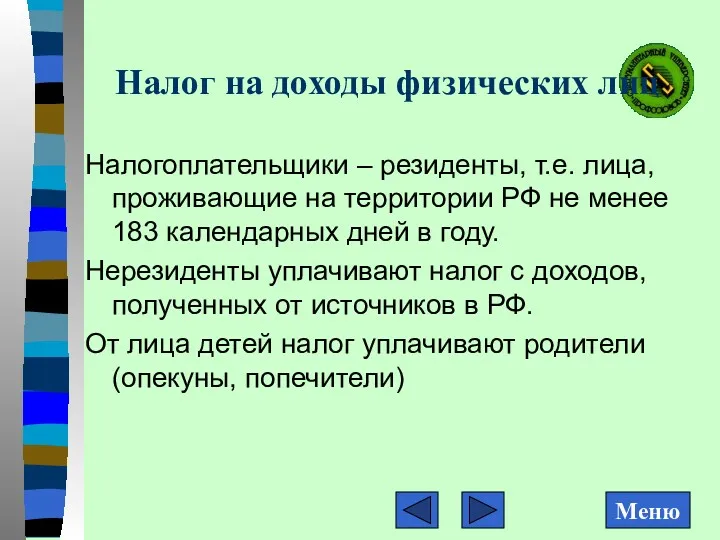

- 128. Налог на доходы физических лиц Налогоплательщики – резиденты, т.е. лица, проживающие на территории РФ не менее

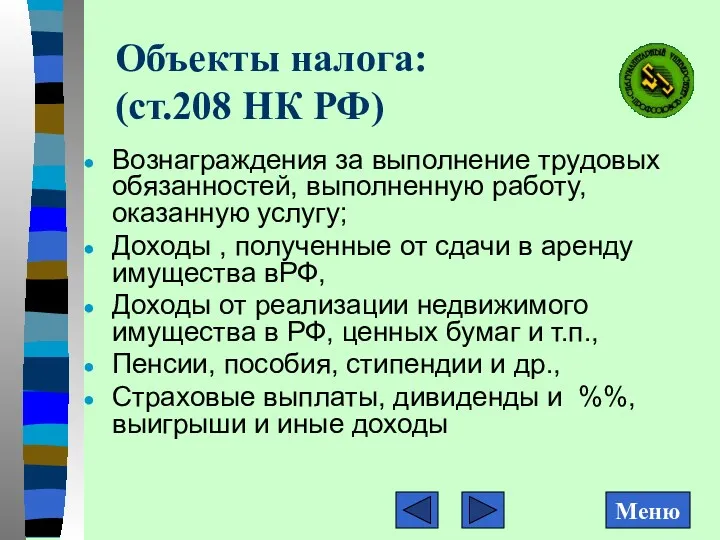

- 129. Объекты налога: (ст.208 НК РФ) Вознаграждения за выполнение трудовых обязанностей, выполненную работу, оказанную услугу; Доходы ,

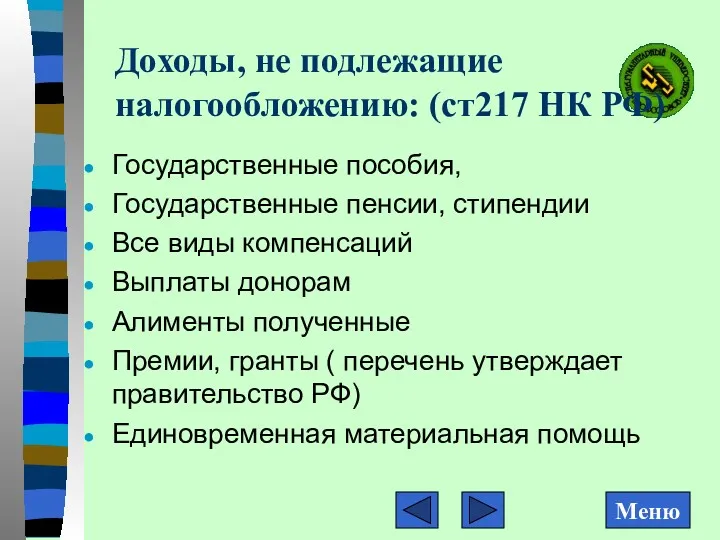

- 130. Доходы, не подлежащие налогообложению: (ст217 НК РФ) Государственные пособия, Государственные пенсии, стипендии Все виды компенсаций Выплаты

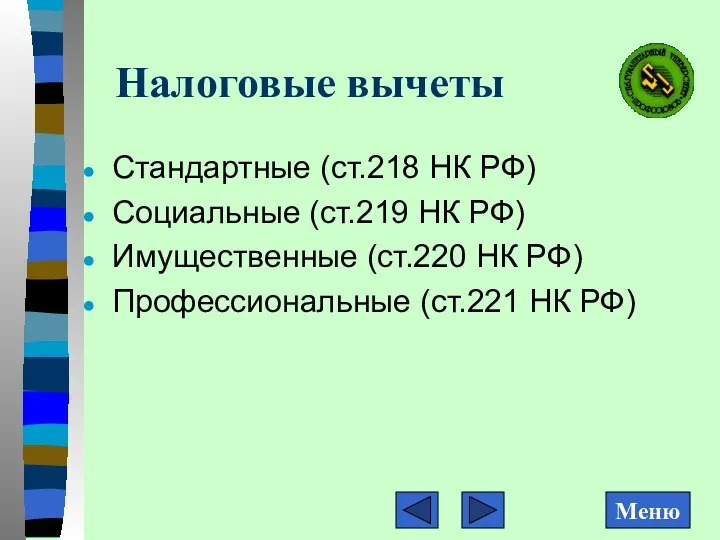

- 131. Налоговые вычеты Стандартные (ст.218 НК РФ) Социальные (ст.219 НК РФ) Имущественные (ст.220 НК РФ) Профессиональные (ст.221

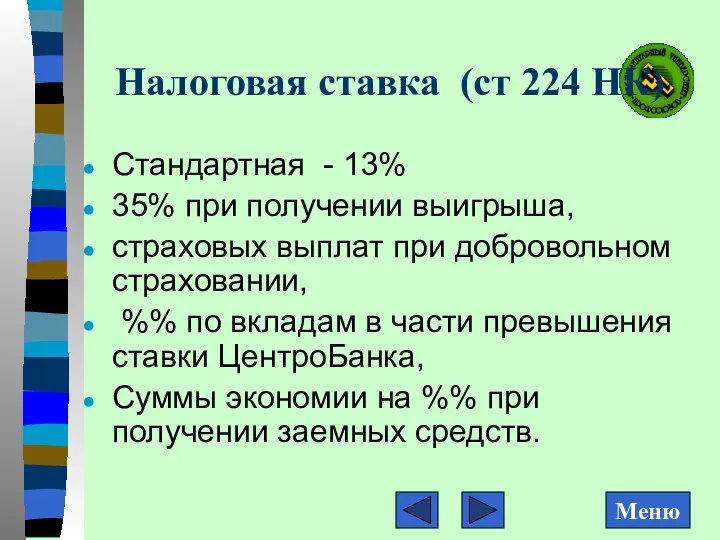

- 132. Налоговая ставка (ст 224 НК) Стандартная - 13% 35% при получении выигрыша, страховых выплат при добровольном

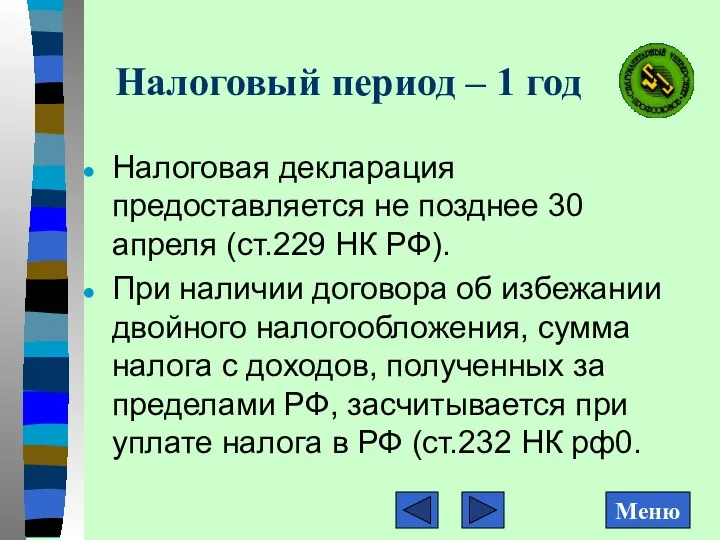

- 133. Налоговый период – 1 год Налоговая декларация предоставляется не позднее 30 апреля (ст.229 НК РФ). При

- 134. Тема 7. Правовые основы государственного кредита 1. Дефицит бюджета и источники его покрытия. 2. Правовые основы

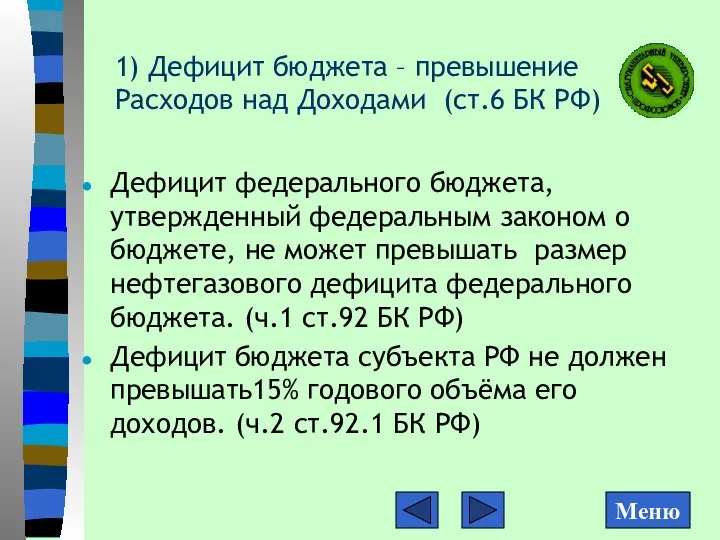

- 135. 1) Дефицит бюджета – превышение Расходов над Доходами (ст.6 БК РФ) Дефицит федерального бюджета, утвержденный федеральным

- 136. Источники внутреннего финансирования дефицита федерального бюджета 1. Разница между средствами, поступившими от размещения государственных ценных бумаг,

- 137. Не могут быть источниками финансирования дефицита федерального бюджета: - кредиты Центрального банка РФ; - государственные ценные

- 138. Источники внешнего финансирования дефицита федерального бюджета: 1) разница между средствами, поступившими от размещения гос. займов, и

- 139. 2)Государственный кредит – совокупность финансово-правовых норм, регулирующих общественные отношения по аккумуляции временно свободных денежных средств в

- 140. Особенности гос. кредита: Государство – обязательный субъект правоотношений; Средством погашения %% за пользование кредитом служат налоги;

- 141. Государственный долг – это обязательства , возникающие из государственных заимствований, гарантий по обязательствам третьих лиц, другие

- 142. Правовая основа госкредита Конституция РФ (ч.3 ст.104, ч.4 ст.75) Бюджетный кодекс РФ (ст. 97 -128) Гражданский

- 143. 3) Государственный долг РФ - это долговые обязательства РФ в результате: Государственных заимствований, Предоставленных государственных гарантий,

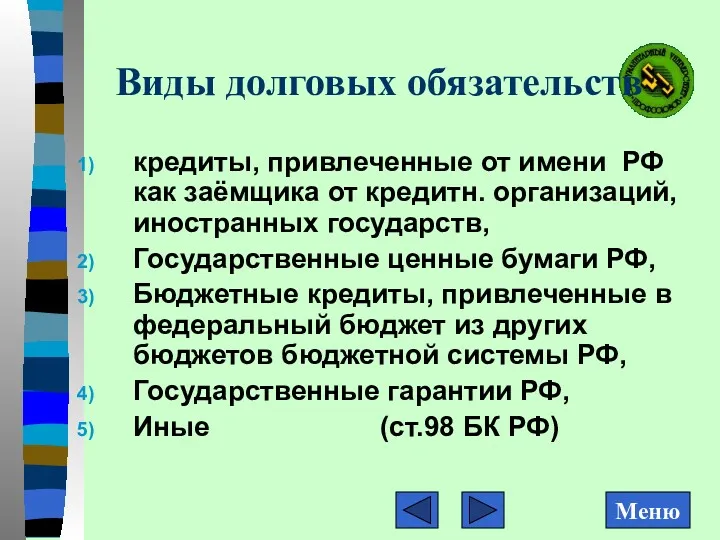

- 144. Виды долговых обязательств кредиты, привлеченные от имени РФ как заёмщика от кредитн. организаций, иностранных государств, Государственные

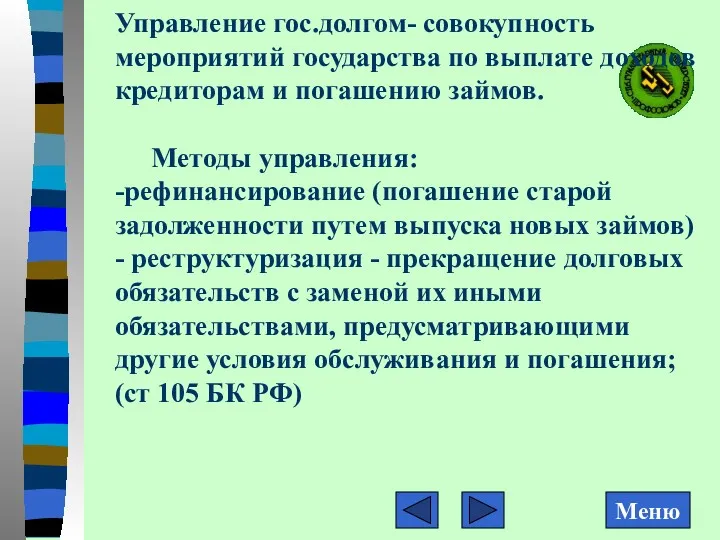

- 145. Управление гос.долгом- совокупность мероприятий государства по выплате доходов кредиторам и погашению займов. Методы управления: -рефинансирование (погашение

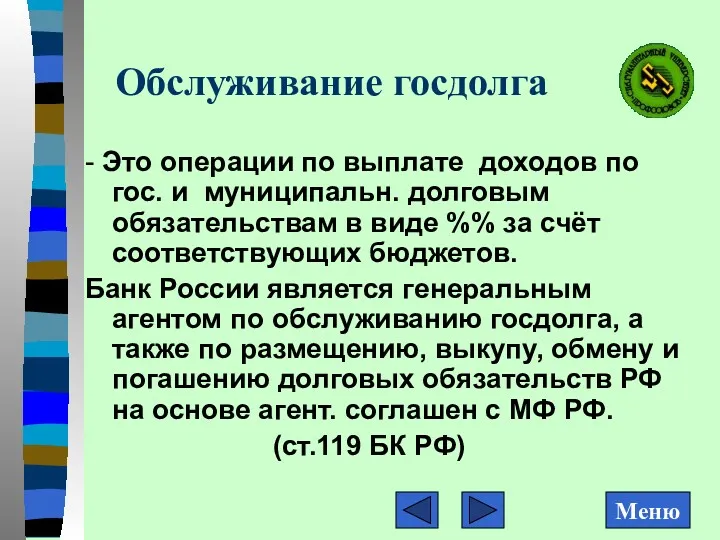

- 146. Обслуживание госдолга - Это операции по выплате доходов по гос. и муниципальн. долговым обязательствам в виде

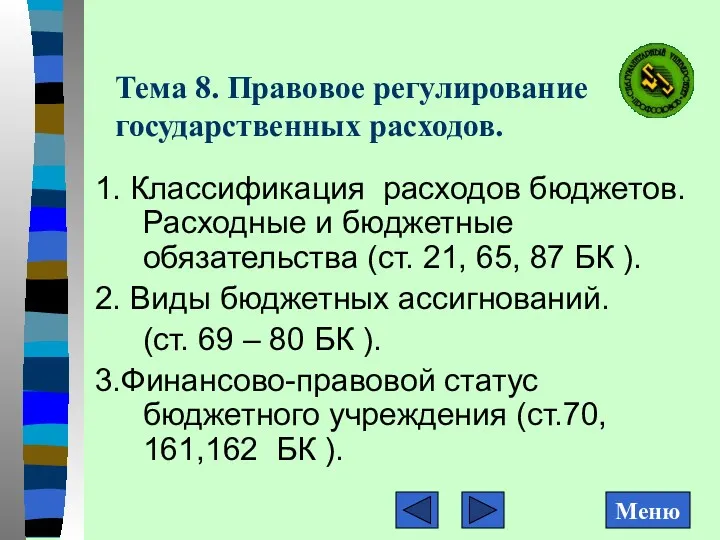

- 147. Тема 8. Правовое регулирование государственных расходов. 1. Классификация расходов бюджетов. Расходные и бюджетные обязательства (ст. 21,

- 148. Классификация расходов бюджетов 1. общегосударственные вопросы 2. национальная оборона 3.национальная безопасность и правоохранительная деятельность 4. национальная

- 149. Формирование расходов бюджета осуществляется в соответствии с расходными обязательствами РФ. Расходные обязательства – это обусловленные законом

- 150. Бюджетные обязательства Это расходные обязательства, подлежащие исполнению в соответствующем бюджетном году. (ст. 6 БК РФ)

- 151. Реестр расходных обязательств Это перечень нормативных правовых актов, обусловливающие правовые основания для расходных обязательств, с оценкой

- 152. 2. Виды бюджетных ассигнований(ст. 69 На оказание государствен. услуг (госзаказ), На социальное обеспечение населения, На предоставление

- 153. Реестры закупок (ст.73 БК РФ) Государственные заказчики обязаны вести реестры закупок , если не заключается гос.

- 154. 3. Бюджетное учреждение Осуществляет управленческие, социально-культурные, научно-технические и иные функции некоммерческого характера. Создается органами государственной власти

- 155. Смета расходов бюд. учреждения Оплата труда работников Командировочные и иные выплаты Оплата поставок товаров, выполнения работ,

- 156. Временная финансовая администрация Вводится решением Высшего Арбитражного Суда в субъекте РФ в случаях возникновения просроченной задолженности

- 157. Тема 9. Правовые основы банковской деятельности в РФ 1. Банковская система как объект финансово-правового регулирования. 2.

- 158. Источники: Конституция РФ, ст. 71,106. ФЗ «О Центральном банке РФ (Банке России)». ФЗ «О банках и

- 159. Банковская система – это система организации банковского дела закрепленная законодательно В СССР до 1987 г. в

- 160. Банковская система СССР (1987 – 1991 гг.) 1 уровень – Госбанк СССР, 2 уровень – государственные

- 161. Банковская система РФ 1 уровень –Банк России 2 уровень – кредитные организации, филиалы и представительства иностранных

- 162. Банк – это кредитная организация, имеющая исключительное право на совершение банковских операций: - привлечение во вклады

- 163. Небанковская кредитная организация Имеет право осуществлять отдельные банковские операции (расчетные, обмен валюты и т.д.)

- 164. Особенности банковской деятельности: Извлечение прибыли из оборота собственных и привлеченных денежных средств, Извлечение прибыли из оборота

- 165. Правовые режимы банковской деятельности: Лицензирование, Запрет на осуществление производственной и торговой деятельности, Уголовно-правовой запрет(ст.172 УК РФ

- 166. Финансово-правовое регулирование банковской деятельности: в части обслуживания интересов публичной власти, В связи с отношениями, возникающими в

- 167. Основные цели Банка России Защита и обеспечение устойчивости рубля; Развитие и укрепление банковской системы РФ; Обеспечение

- 168. Функции Банка России: Разработка и осуществление единой государственной денежно-кредитной политики; Монопольная эмиссия денег; Осуществляет регистрацию и

- 169. Порядок создания ком. банка Формирование инициативной группы Разработка юр. документов для регистрации (устав, учредит.договор) Подача документов

- 170. Ответственность за нарушение банковского законодательства ЦБ РФ имеет право: требовать от банка устранения выявленных нарушений Взыскивать

- 171. Порядок отзыва лицензии (ст. 20 ФЗ «О банках и банковской Установление недостоверности сведений, на основании котор.

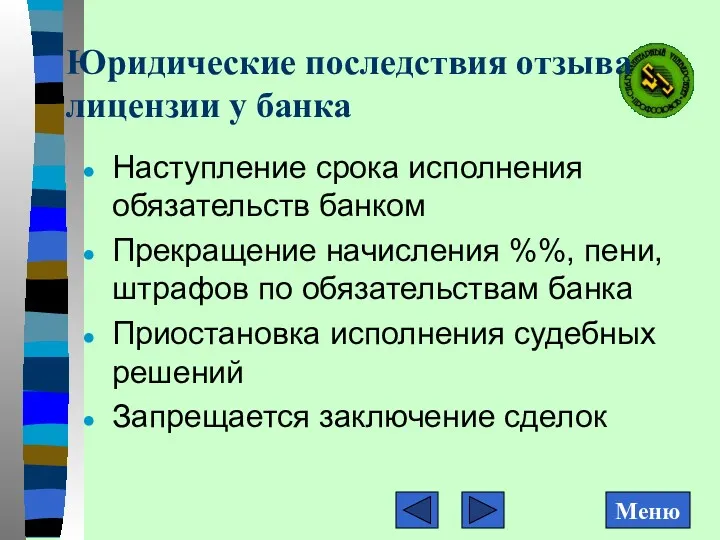

- 172. Юридические последствия отзыва лицензии у банка Наступление срока исполнения обязательств банком Прекращение начисления %%, пени, штрафов

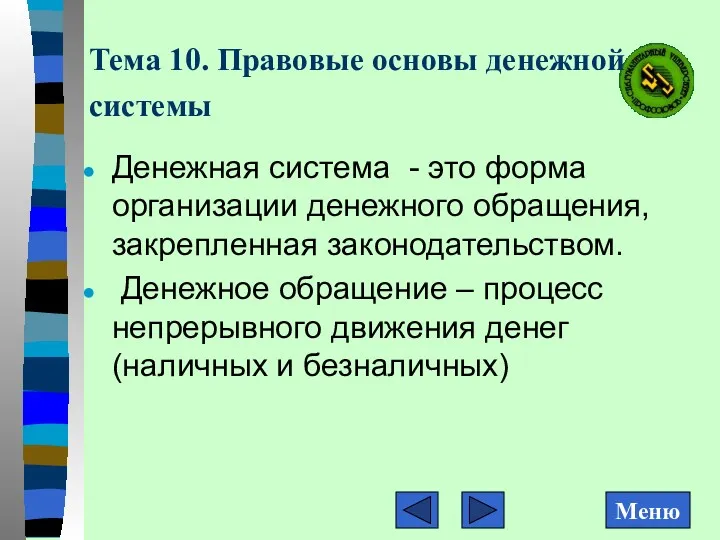

- 173. Тема 10. Правовые основы денежной системы Денежная система - это форма организации денежного обращения, закрепленная законодательством.

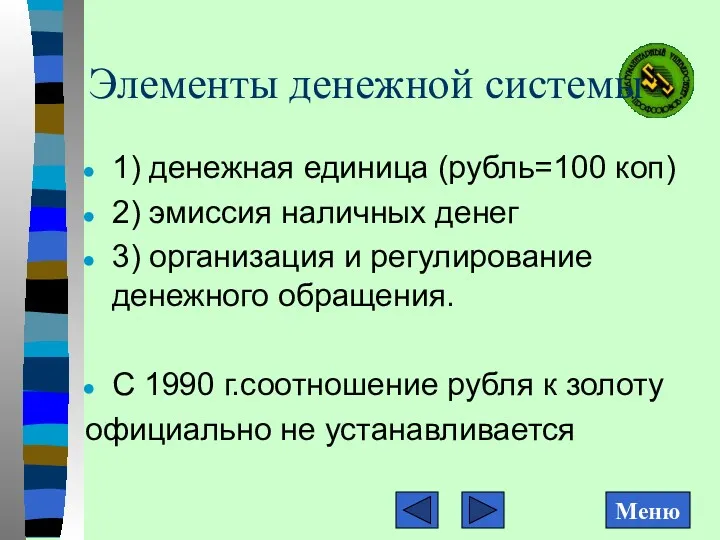

- 174. Элементы денежной системы 1) денежная единица (рубль=100 коп) 2) эмиссия наличных денег 3) организация и регулирование

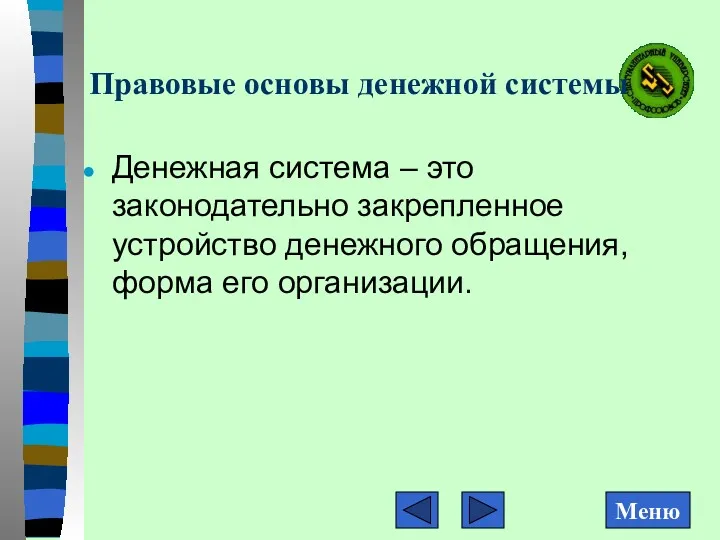

- 175. Правовые основы денежной системы Денежная система – это законодательно закрепленное устройство денежного обращения, форма его организации.

- 176. Денежная система включает 1) официальную денежную единицу 2) эмиссию наличных денег 3) организацию и регулирование денежного

- 177. Эмиссия денег – выпуск их в обращение Решение о выпуске денег в обращение принимает совет директоров

- 178. Главная задача финансово-правового регулирования денежного обращения Поддержание правильного соотношения между доходами населения и организаций в денежной

- 179. Денежная реформа – законодательное изменение денежной системы Реформа 1922-24 гг. создала твердую национальную валюту, обеспеченную золотом;

- 180. Деноминация – замена старых денег новыми и сокращение денежной массы В 1961г.- обмен денег в пропорции

- 181. Тема 12. Правовые основы валютного регулирования 1. Валютная система и валютное регулирование в РФ. 2. Валютные

- 182. Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством Валюта – деньги, используемые в

- 183. Валютная монополия в СССР Это исключительное право Советского государства (в лице Госбанка СССР и Внешторгбанка СССР)

- 184. Курс 1 рубля СССР =0,987412 г золота 1 доллар США=0,66 рубля СССР Валютные ресурсы распределялись Госпланом

- 185. Типы валютных режимов государства: 1)государственная валютная монополия 2) режим валютного регулирования 3) режим свободно конвертируемой валюты.

- 186. Валютное регулирование- это деятельность уполномоченных государственных органов по установлению порядка проведения валютных операций.

- 187. Элементы валютного регулирования Политика Валютный Управление резервами

- 188. Валютные правоотношения Это общественные отношения, возникающие при осуществлении: *валютных операций *валютного контроля *валютного обращения

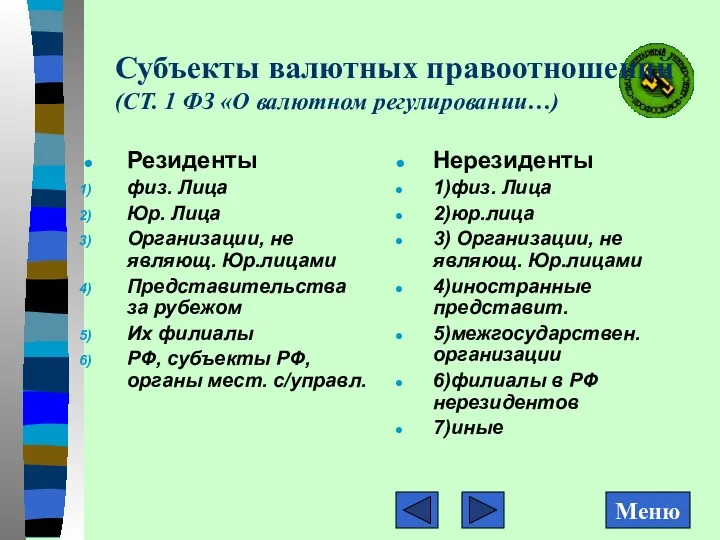

- 189. Субъекты валютных правоотношений (СТ. 1 ФЗ «О валютном регулировании…) Резиденты физ. Лица Юр. Лица Организации, не

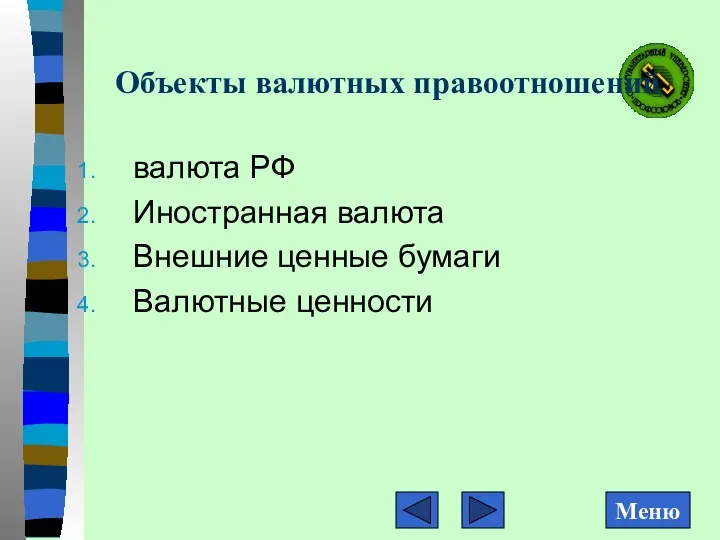

- 190. Объекты валютных правоотношений валюта РФ Иностранная валюта Внешние ценные бумаги Валютные ценности

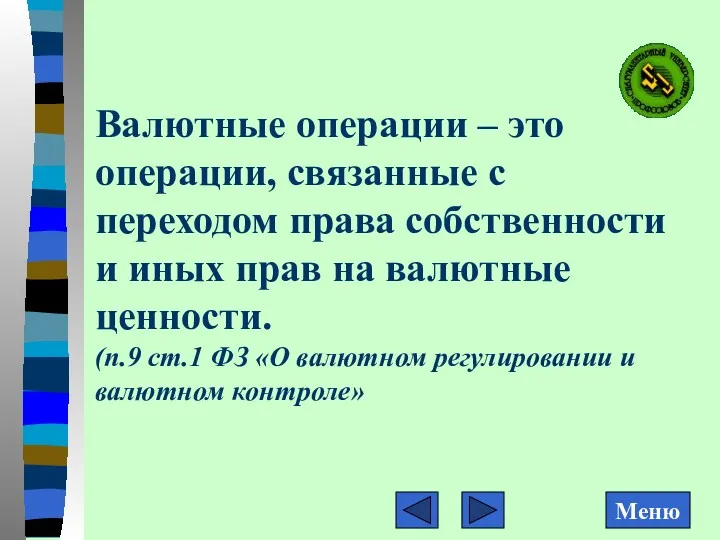

- 191. Валютные операции – это операции, связанные с переходом права собственности и иных прав на валютные ценности.

- 193. Скачать презентацию

Тема 1. Финансовая деятельность

государства

Финансы и финансовая система РФ.

Финансовая деятельность государства

Тема 1. Финансовая деятельность

государства

Финансы и финансовая система РФ.

Финансовая деятельность государства

Финансы – часть денежных (экономических)отношений

- они возникают в процессе формирования, распределения

Финансы – часть денежных (экономических)отношений

- они возникают в процессе формирования, распределения

Признаки финансов:

Это всегда денежные отношения;

Это распределительные отношения, они возникают на

Признаки финансов:

Это всегда денежные отношения;

Это распределительные отношения, они возникают на

Денежные фонды - обособленная часть финансовых ресурсов

Имеют целевое назначение,

Относительную самостоятельность функционирования.

Денежные фонды - обособленная часть финансовых ресурсов

Имеют целевое назначение,

Относительную самостоятельность функционирования.

Финансовая система РФ

1)совокупность финансовых звеньев, каждый из которых способствует образованию и

Финансовая система РФ

1)совокупность финансовых звеньев, каждый из которых способствует образованию и

Состав финансовой системы

Бюджеты всех уровней ,

Обязательное государственное страхование,

Государственный и муниципальный кредит,

Финансы

Состав финансовой системы

Бюджеты всех уровней ,

Обязательное государственное страхование,

Государственный и муниципальный кредит,

Финансы

Финансовая деятельность государства

это процесс планомерного образования, распределения и использования государством фондов

Финансовая деятельность государства

это процесс планомерного образования, распределения и использования государством фондов

Методы финансовой деятельности

1) образование фондов денежных средств осуществляется за счет:

Налоговых платежей,

Методы финансовой деятельности

1) образование фондов денежных средств осуществляется за счет:

Налоговых платежей,

2)Распределение фондов денежных средств

Осуществляется с помощью

А) финансирования (безвозмездное и безвозвратное предоставление

2)Распределение фондов денежных средств

Осуществляется с помощью

А) финансирования (безвозмездное и безвозвратное предоставление

Формы финансовой деятельности

1) правовая (принятие финансово-правовых актов – БК РФ, НК

Формы финансовой деятельности

1) правовая (принятие финансово-правовых актов – БК РФ, НК

Министерство финансов РФ

Вырабатывает государственную политику и осуществляет нормативно-правовое регулирование в сфере

Министерство финансов РФ

Вырабатывает государственную политику и осуществляет нормативно-правовое регулирование в сфере

Основные функции МФ РФ

Выработка государственной политики и регулирование в сфере бюджетной,

Основные функции МФ РФ

Выработка государственной политики и регулирование в сфере бюджетной,

Структура Министерство финансов РФ

1. Федеральная налоговая служба

2. Федеральная служба финансово-бюджетного

Структура Министерство финансов РФ

1. Федеральная налоговая служба

2. Федеральная служба финансово-бюджетного

Финансовая политика –.

сфера деятельности государства в области финансовых отношений.

Финансовая политика

Финансовая политика –.

сфера деятельности государства в области финансовых отношений.

Финансовая политика

Финансовые реформы

Это мероприятия, проводимые государством в сфере финансовых отношений и направленные

Финансовые реформы

Это мероприятия, проводимые государством в сфере финансовых отношений и направленные

Правовое обеспечение денежных реформ – законы, постановления

Указ Президиума Верховного Совета СССР

Правовое обеспечение денежных реформ – законы, постановления

Указ Президиума Верховного Совета СССР

ПОСТАНОВЛЕНИЕ от 14 декабря 1947 г.

№ 4004 О ПРОВЕДЕНИИ ДЕНЕЖНОЙ

ПОСТАНОВЛЕНИЕ от 14 декабря 1947 г. № 4004 О ПРОВЕДЕНИИ ДЕНЕЖНОЙ

Денежные реформы в России

1839-1843гг. Серебряный монометаллизм (министр финансов России Канкрин Е.Ф.)

1897

Денежные реформы в России

1839-1843гг. Серебряный монометаллизм (министр финансов России Канкрин Е.Ф.)

1897

Деноминация рубля 1998 г

Указ Президента РФ от 04.08.97 г.

«Об измененнии

Деноминация рубля 1998 г

Указ Президента РФ от 04.08.97 г.

«Об измененнии

Цели финансовой политики РФ

2000 – 2005 гг. - выплата внешней

Цели финансовой политики РФ

2000 – 2005 гг. - выплата внешней

Налоговые реформы 20 века

1922 г. – 1924 гг.- многозвенность (более 70

Налоговые реформы 20 века

1922 г. – 1924 гг.- многозвенность (более 70

Литература по 1 теме

Финансовое право Учебник. Отв. ред Е.Ю. Грачева,

Литература по 1 теме

Финансовое право Учебник. Отв. ред Е.Ю. Грачева,

Тема 2. Предмет, система и источники финансового права.

1. Предмет, методы

Тема 2. Предмет, система и источники финансового права.

1. Предмет, методы

Финансовое право –

это совокупность юридических норм, регулирующих общественные отношения, возникающие в

Финансовое право –

это совокупность юридических норм, регулирующих общественные отношения, возникающие в

Общая часть

Особенная часть – нормы, регулирующие отношения в области:

1. бюджетной

Общая часть

Особенная часть – нормы, регулирующие отношения в области:

1. бюджетной

Принципы финансового права

Приоритет в области финансовой деятельности государства представительных органов перед

Принципы финансового права

Приоритет в области финансовой деятельности государства представительных органов перед

Источник финансового права -

это способ внешнего выражения правовых норм.

Основной источник

Источник финансового права -

это способ внешнего выражения правовых норм.

Основной источник

Источники финансового права

1.Конституция РФ (ст. 57, 71,75,101, 104,106,114).

Федеральные законы. (Бюджетный и

Источники финансового права

1.Конституция РФ (ст. 57, 71,75,101, 104,106,114).

Федеральные законы. (Бюджетный и

Нормативный договор

Это договорный акт, устанавливающий правовые нормы (правила поведения) для

Нормативный договор

Это договорный акт, устанавливающий правовые нормы (правила поведения) для

Судебный прецедент

Это правило поведения, сформулированное судом при рассмотрении конкретного дела в

Судебный прецедент

Это правило поведения, сформулированное судом при рассмотрении конкретного дела в

Действие финансово-правовых актов

Во времени (вступление в силу и прекращение действия).

В

Действие финансово-правовых актов

Во времени (вступление в силу и прекращение действия).

В

Тема 3. Финансово-правовые нормы и финансовые правоотношения

1. Понятие и виды финансово-правовых

Тема 3. Финансово-правовые нормы и финансовые правоотношения

1. Понятие и виды финансово-правовых

Финансово-правовые нормы – это

Правила поведения в отношениях, которые возникают в

Финансово-правовые нормы – это

Правила поведения в отношениях, которые возникают в

Особенности ф/п норм

Государственно-властный характер,

Императивный характер,

Участники не вправе их изменить,

Носят временный характер.

Особенности ф/п норм

Государственно-властный характер,

Императивный характер,

Участники не вправе их изменить,

Носят временный характер.

Структура правовой нормы

Гипотеза (обстоятельство возникновения правоотношения),

Диспозиция (права и обязанности участников правоотношений),

Санкция

Структура правовой нормы

Гипотеза (обстоятельство возникновения правоотношения),

Диспозиция (права и обязанности участников правоотношений),

Санкция

Виды финансово-правовых норм:

Материальные (закрепляют материальное содержание юридических прав и обязанностей субъектов

Виды финансово-правовых норм:

Материальные (закрепляют материальное содержание юридических прав и обязанностей субъектов

Финансовые правоотношения

Возникают в процессе финансовой деятельности государства,

Одним из субъектов в этих

Финансовые правоотношения

Возникают в процессе финансовой деятельности государства,

Одним из субъектов в этих

Объекты финансовых правоотношений – материальные или нематериальные блага, на которые направлено

Объекты финансовых правоотношений – материальные или нематериальные блага, на которые направлено

Виды финансовых правоотношений

Бюджетные

Налоговые

В области страхования

В области кредита (государственного и банковского)

При осуществлении

Виды финансовых правоотношений

Бюджетные

Налоговые

В области страхования

В области кредита (государственного и банковского)

При осуществлении

Юридические факты

Это конкретные жизненные обстоятельства, с которыми юридическая норма связывает возникновение,

Юридические факты

Это конкретные жизненные обстоятельства, с которыми юридическая норма связывает возникновение,

Финансовая правосубъектность – это способность иметь финансовые права и обязанности.

Она

Финансовая правосубъектность – это способность иметь финансовые права и обязанности.

Она

Субъекты финансового права обладают финансовой правосубъектностью

Общественно-территориальные образования (РФ, субъекты РФ, муниципальные

Субъекты финансового права обладают финансовой правосубъектностью

Общественно-территориальные образования (РФ, субъекты РФ, муниципальные

Тема 4. Государственный финансовый контроль в РФ.

1.Понятия, виды , формы и

Тема 4. Государственный финансовый контроль в РФ.

1.Понятия, виды , формы и

финансовый контроль - это

Деятельность государственных органов в целях установления законности и

финансовый контроль - это

Деятельность государственных органов в целях установления законности и

Виды финансового контроля:

Государственный

Внутрихозяйственный

Независимый (аудиторский)

Виды финансового контроля:

Государственный

Внутрихозяйственный

Независимый (аудиторский)

Государственный финансовый контроль - это

Контроль за законностью и целесообразностью действий в

Государственный финансовый контроль - это

Контроль за законностью и целесообразностью действий в

Государственный финансовый контроль включает в себя контроль за:

Исполнением федерального бюджета и

Государственный финансовый контроль включает в себя контроль за:

Исполнением федерального бюджета и

Формы финансового контроля- это способ организации контрольных действий

Предварительный (на стадии рассмотрения

Формы финансового контроля- это способ организации контрольных действий

Предварительный (на стадии рассмотрения

Методы финансового контроля- это приёмы и способы его осуществления

Наблюдения

Проверки

Обследования

Анализ

ревизия

Методы финансового контроля- это приёмы и способы его осуществления

Наблюдения

Проверки

Обследования

Анализ

ревизия

Органы государственного финансового контроля в России

1811 г. Высочайший Манифест «О Государственном

Органы государственного финансового контроля в России

1811 г. Высочайший Манифест «О Государственном

Счётная Палата РФ - постоянно действующий орган государственного финансового контроля осуществляет:

Контрольно-ревизионную

Счётная Палата РФ - постоянно действующий орган государственного финансового контроля осуществляет:

Контрольно-ревизионную

Состав Счётной Палаты

Утверждает Гос. Дума на 6 лет:

Председателя, 6 аудиторов.

Утверждает Совет

Состав Счётной Палаты

Утверждает Гос. Дума на 6 лет:

Председателя, 6 аудиторов.

Утверждает Совет

Федеральное казначейство РФ

Находится в составе Минфина РФ

Действует на основании Постановления Правительства

Федеральное казначейство РФ

Находится в составе Минфина РФ

Действует на основании Постановления Правительства

Федеральная служба финансово-бюджетного надзора

Находится в ведении Министерства финансов РФ,

Действует на основании

Федеральная служба финансово-бюджетного надзора

Находится в ведении Министерства финансов РФ,

Действует на основании

Финансово-правовая ответственность

Мера государственного принуждения

За нарушения финансовых обязательств перед государством

Применяется к

Финансово-правовая ответственность

Мера государственного принуждения

За нарушения финансовых обязательств перед государством

Применяется к

Финансовое правонарушение – это нарушение финансовой дисциплины, за которую установлена ответственность.

Финансовая

Финансовое правонарушение – это нарушение финансовой дисциплины, за которую установлена ответственность.

Финансовая

Финансово-правовая ответственность

Носит имущественный характер,

Направлена на возмещение вреда государству.

Её мерами являются финансовые

Финансово-правовая ответственность

Носит имущественный характер,

Направлена на возмещение вреда государству.

Её мерами являются финансовые

Финансово-правовые санкции

Неблагоприятные последствия, которые возлагаются за нарушение финансовых обязательств перед

Финансово-правовые санкции

Неблагоприятные последствия, которые возлагаются за нарушение финансовых обязательств перед

Тема 5. Бюджетное право РФ

1. Бюджетное право и бюджетные правоотношения.

2. Бюджетное

Тема 5. Бюджетное право РФ

1. Бюджетное право и бюджетные правоотношения.

2. Бюджетное

Источники

Конституция РФ

Бюджетный кодекс РФ, ред. 2008 г., ст.1- 6, 10-15, 18-20,

Источники

Конституция РФ

Бюджетный кодекс РФ, ред. 2008 г., ст.1- 6, 10-15, 18-20,

Бюджет правовая категория –

форма образования и расходования денежных средств, предназначенных

Бюджет правовая категория – форма образования и расходования денежных средств, предназначенных

Бюджетное право – это:

совокупность финансово-правовых норм, которые регулируют бюджетные отношения.

подотрасль финансового

Бюджетное право – это:

совокупность финансово-правовых норм, которые регулируют бюджетные отношения.

подотрасль финансового

Предмет бюджетного права -

Общественные отношения, возникающие:

по поводу бюджетного устройства,

В связи с

Предмет бюджетного права -

Общественные отношения, возникающие:

по поводу бюджетного устройства,

В связи с

Бюджетные правоотношения – общественные отношения между субъектами на основе норм права

Бюджетные правоотношения – общественные отношения между субъектами на основе норм права

Субъекты бюджетного права

1) государство и его общественно-территориальные образования,

2) органы государственной власти

Субъекты бюджетного права

1) государство и его общественно-территориальные образования,

2) органы государственной власти

Объекты бюджетных правоотношений

бюджетные ассигнования, дотации, субсидии, , субвенции, б. кредиты,

часть прибыли

Объекты бюджетных правоотношений

бюджетные ассигнования, дотации, субсидии, , субвенции, б. кредиты,

часть прибыли

Бюджетный кодекс РФ устанавливает

общие принципы бюджетного законодательства РФ,

Организацию и функционирования бюджетной

Бюджетный кодекс РФ устанавливает

общие принципы бюджетного законодательства РФ,

Организацию и функционирования бюджетной

Бюджетное устройство

организация бюджетной системы,

принципы ее построения,

бюджетная классификация.

Бюджетное устройство

организация бюджетной системы,

принципы ее построения,

бюджетная классификация.

Бюджетная система РФ -

совокупность федерального бюджета и бюджетов государственных внебюджетных

Бюджетная система РФ -

совокупность федерального бюджета и бюджетов государственных внебюджетных

Принципы построения бюджетной системы

Единство бюджетной системы

Разграничение Д и Р между уровнями

Принципы построения бюджетной системы

Единство бюджетной системы

Разграничение Д и Р между уровнями

Бюджетная классификация РФ(ст.18 БК РФ)

группировка доходов, расходов и источников финансирования дефицитов

Бюджетная классификация РФ(ст.18 БК РФ)

группировка доходов, расходов и источников финансирования дефицитов

Состав бюджетной классификации

Классификация доходов,

Классификация расходов,

Классификация источников финансирования дефицитов бюджетов,

Классификация

Состав бюджетной классификации

Классификация доходов,

Классификация расходов,

Классификация источников финансирования дефицитов бюджетов,

Классификация

Методы бюджетного регулирования

1) выделение регулирующих доходов

2) финансовая помощь нижестоящим бюджетам в

Методы бюджетного регулирования

1) выделение регулирующих доходов

2) финансовая помощь нижестоящим бюджетам в

Классификация доходов бюджетов (ст.20 БК РФ)

Налоговые

неналоговые доходы (от платных услуг,

Классификация доходов бюджетов (ст.20 БК РФ)

Налоговые

неналоговые доходы (от платных услуг,

Классификация расходов бюджетов (ст.21 БК РФ)

1. Общегосударственные вопросы

2. Национальная оборона

3.

Классификация расходов бюджетов (ст.21 БК РФ)

1. Общегосударственные вопросы

2. Национальная оборона

3.

Бюджетное регулирование

перераспределение средств с целью обеспечения территориальным бюджетам минимально необходимого уровня

Бюджетное регулирование

перераспределение средств с целью обеспечения территориальным бюджетам минимально необходимого уровня

Методы бюджетного регулирования

1) выделение регулирующих доходов

2) финансовая помощь нижестоящим бюджетам в

Методы бюджетного регулирования

1) выделение регулирующих доходов

2) финансовая помощь нижестоящим бюджетам в

Регулирующие доходы

Это федеральные и региональные налоги и платежи, по которым устанавливаются

Регулирующие доходы

Это федеральные и региональные налоги и платежи, по которым устанавливаются

Межбюджетные трансферты

Средства, предоставляемые из федерального бюджета другим бюджетам в форме:

Дотаций на

Межбюджетные трансферты

Средства, предоставляемые из федерального бюджета другим бюджетам в форме:

Дотаций на

Продолжение

2. Субсидии –предоставляются бюджетам субъектов РФ для софинансирования расходных обязательств,

Продолжение

2. Субсидии –предоставляются бюджетам субъектов РФ для софинансирования расходных обязательств,

продолжение

3. Субвенции предоставляются бюджетам субъектов РФ из федерального бюджета в целях

продолжение

3. Субвенции предоставляются бюджетам субъектов РФ из федерального бюджета в целях

Бюджетный процесс – это

деятельность органов государственной власти по:

1) составлению

Бюджетный процесс – это

деятельность органов государственной власти по:

1) составлению

Правовой режим государственных внебюджетных фондов (гл.17 БК)

Образованы в 1991г. в связи

Правовой режим государственных внебюджетных фондов (гл.17 БК)

Образованы в 1991г. в связи

Состав бюджетов государственных внебюджетных фондов (ст.144 БК)

1)Бюджет Пенсионного фонда РФ (ПФ),

2)Бюджет

Состав бюджетов государственных внебюджетных фондов (ст.144 БК)

1)Бюджет Пенсионного фонда РФ (ПФ),

2)Бюджет

Правовая база

«О страховых взносах в ПФ РФ, ФСС РФ, Федеральный ФОМС

Правовая база

«О страховых взносах в ПФ РФ, ФСС РФ, Федеральный ФОМС

Пенсионный фонд РФ – самостоятельн. орган управления финансами пенсионного обеспечения

Подчиняется Правительству

Пенсионный фонд РФ – самостоятельн. орган управления финансами пенсионного обеспечения

Подчиняется Правительству

ПФ РФ направляется на выплату:

Пенсий (трудовых, военнослужащим, по инвалидности и т.д.),их

ПФ РФ направляется на выплату:

Пенсий (трудовых, военнослужащим, по инвалидности и т.д.),их

(продолжение)

Правление и дирекция ПФ РФ совместно с Минфином РФ разрабатывают проект

(продолжение) Правление и дирекция ПФ РФ совместно с Минфином РФ разрабатывают проект

Основные выплаты из Фонда социального страхования РФ:

Пособия по временной нетрудоспособности,

Пособия

Основные выплаты из Фонда социального страхования РФ:

Пособия по временной нетрудоспособности,

Пособия

Задачи Фонда обязательного медицинского страхования

Финансовое обеспечение прав граждан РФ на медицинскую

Задачи Фонда обязательного медицинского страхования

Финансовое обеспечение прав граждан РФ на медицинскую

(Продолжение)

Перечень заболеваний, видов, объёмов и условий оказания медицинской помощи, входящих в

(Продолжение)

Перечень заболеваний, видов, объёмов и условий оказания медицинской помощи, входящих в

Ответственность за нарушение бюджетного законодательства

Нарушение б. законодательства – это неисполнение или

Ответственность за нарушение бюджетного законодательства

Нарушение б. законодательства – это неисполнение или

Перечень мер, применяемых к нарушителям б. законодательства:

Предупреждение о ненадлежащем исполнении б.

Перечень мер, применяемых к нарушителям б. законодательства:

Предупреждение о ненадлежащем исполнении б.

Основания применения мер принуждения (ст. 283 БК РФ):

Неисполнение закона о бюджете,

Нецелев.

Основания применения мер принуждения (ст. 283 БК РФ):

Неисполнение закона о бюджете,

Нецелев.

(продолжение)

Несвоевременное предоставление отчетов, связанных с исполнением б.

Финансирование расходов, не включенных в

(продолжение)

Несвоевременное предоставление отчетов, связанных с исполнением б.

Финансирование расходов, не включенных в

Тема 6. Налоговое право РФ

Лекция 1

1)Налог как финансово-правовая категория

2)Налоговое право и

Тема 6. Налоговое право РФ

Лекция 1

1)Налог как финансово-правовая категория

2)Налоговое право и

Лекция 2

4) Исполнение обязанности по уплате налогов.

5)Налоговый контроль.

6)Налоговые правонарушения и

Лекция 2

4) Исполнение обязанности по уплате налогов.

5)Налоговый контроль.

6)Налоговые правонарушения и

Налог как правовая категория– это:

обязательный платеж,

индивидуально безвозмездный,

взимаемый с организаций и

Налог как правовая категория– это:

обязательный платеж,

индивидуально безвозмездный,

взимаемый с организаций и

Элементы налога:

Субъекты-налогоплательщики

Объект налогообложения

Налоговая база

Единица налогообложения

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и

Элементы налога:

Субъекты-налогоплательщики

Объект налогообложения

Налоговая база

Единица налогообложения

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и

Налоговое право регулирует общественные отношения :

1. По установлению, введению и взиманию

Налоговое право регулирует общественные отношения :

1. По установлению, введению и взиманию

Субъекты налоговых правоотношений

(ст. 9 НК РФ)

1. Госуд. органы власти и м/о

2.

Субъекты налоговых правоотношений

(ст. 9 НК РФ)

1. Госуд. органы власти и м/о

2.

Налоговое правоотношение

возникает в процессе

Установления, введения и взимания налогов и сборов,

Осуществления

Налоговое правоотношение

возникает в процессе

Установления, введения и взимания налогов и сборов,

Осуществления

Налоговая система – совокупность всех установленных законом налогов, сборов и пошлин.

Федеральные

Налоговая система – совокупность всех установленных законом налогов, сборов и пошлин.

Федеральные

Объект налогообложения

(ст.38 НК РФ)

реализация Т,Р,Услуг (ст. 39 НК РФ)

Имущество (ч.2 ст.

Объект налогообложения

(ст.38 НК РФ)

реализация Т,Р,Услуг (ст. 39 НК РФ)

Имущество (ч.2 ст.

Прекращения обязанности по

уплате налога ( ст. 44 НК РФ):

1) с

Прекращения обязанности по уплате налога ( ст. 44 НК РФ): 1) с

Принудительное взыскание налога

За счёт денежных средств (ст.46 НК )

за счёт

Принудительное взыскание налога

За счёт денежных средств (ст.46 НК )

за счёт

Налоговая проверка

Камеральная проводится по месту нахождения налогового органа на основе документов

Налоговая проверка

Камеральная проводится по месту нахождения налогового органа на основе документов

Налоговое правонарушение - виновно совершенное противоправное деяние, за которое установлена ответственность.

Налоговое правонарушение - виновно совершенное противоправное деяние, за которое установлена ответственность.

Виды налоговой ответственности

Уклонение от постановки на учет в налоговом органе (ст.

Виды налоговой ответственности

Уклонение от постановки на учет в налоговом органе (ст.

Налоговое право. Лекция 3

7. Основные федеральные налоги РФ:

А) налог на добавленную

Налоговое право. Лекция 3

7. Основные федеральные налоги РФ:

А) налог на добавленную

Налог на добавленную стоимость (НДС)

Налогоплательщики :

1)организации,

2)индивидуальные предприниматели,

3)лица, перемещающие товар через

Налог на добавленную стоимость (НДС)

Налогоплательщики :

1)организации,

2)индивидуальные предприниматели,

3)лица, перемещающие товар через

Объект налогообложения НДС

1)Реализация Т, Р, У на территории РФ,

2) Передача имущественных

Объект налогообложения НДС

1)Реализация Т, Р, У на территории РФ,

2) Передача имущественных

Налоговые ставки (ст.153 НК РФ)

Стандартная – 18%,

Пониженная – 10% (продовольствие, детские,

Налоговые ставки (ст.153 НК РФ)

Стандартная – 18%,

Пониженная – 10% (продовольствие, детские,

Налог на добавленную стоимость

налоговый период – квартал

Место реализации Т,Р,У – Россия

Налоговые

Налог на добавленную стоимость

налоговый период – квартал

Место реализации Т,Р,У – Россия

Налоговые

Акцизы (ст. 179 -205 НК РФ)

Налогоплательщики:

1)организации,

2)Индивидуальные предприниматели,

3)лица, перемещающие товар через

Акцизы (ст. 179 -205 НК РФ)

Налогоплательщики:

1)организации,

2)Индивидуальные предприниматели,

3)лица, перемещающие товар через

Подакцизные товары

1) спирт, алкогольная продукция,

2) пиво,

3) табачная продукция,

4) автомобили, мотоциклы,

5)автомобильный и

Подакцизные товары

1) спирт, алкогольная продукция,

2) пиво,

3) табачная продукция,

4) автомобили, мотоциклы,

5)автомобильный и

Объект налогообложения

Операции по реализации в РФ произведенных подакцизных товаров,

Ввоз подакцизных товаров

Объект налогообложения

Операции по реализации в РФ произведенных подакцизных товаров,

Ввоз подакцизных товаров

Налоговый период –

календарный месяц (ст. 192 НК РФ)

Налоговые ставки –

Налоговый период –

календарный месяц (ст. 192 НК РФ)

Налоговые ставки –

Налог на прибыль (ст.246 – 333)

Налогоплательщики:

Российские организации (резиденты),

Иностранные организации, осуществляющие деятельность

Налог на прибыль (ст.246 – 333)

Налогоплательщики:

Российские организации (резиденты),

Иностранные организации, осуществляющие деятельность

Объект налогообложения:

Прибыль, полученная резидентами РФ как разница между доходами и расходами,

Прибыль

Объект налогообложения:

Прибыль, полученная резидентами РФ как разница между доходами и расходами,

Прибыль

Налог на прибыль

Филиалы или иные обособленные подразделения российских организаций уплачивают

Налог на прибыль

Филиалы или иные обособленные подразделения российских организаций уплачивают

Доход организации (ст.248НК)

Это сумма доходов от

1)Реализации продукции (работ, услуг),

2)Реализации имущественных прав,

3)Внереализационных

Доход организации (ст.248НК)

Это сумма доходов от

1)Реализации продукции (работ, услуг),

2)Реализации имущественных прав,

3)Внереализационных

Расходы (ст.252 НК РФ)

Это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком.

Налогоплательщик

Расходы (ст.252 НК РФ)

Это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком.

Налогоплательщик

Налог на прибыль

Налоговый период – год (ст.285 НК ).

Авансовые платежи вносятся

Налог на прибыль

Налоговый период – год (ст.285 НК ).

Авансовые платежи вносятся

Налог на доходы физических лиц

Налогоплательщики – резиденты, т.е. лица, проживающие на

Налог на доходы физических лиц

Налогоплательщики – резиденты, т.е. лица, проживающие на

Объекты налога:

(ст.208 НК РФ)

Вознаграждения за выполнение трудовых обязанностей, выполненную работу, оказанную

Объекты налога:

(ст.208 НК РФ)

Вознаграждения за выполнение трудовых обязанностей, выполненную работу, оказанную

Доходы, не подлежащие налогообложению: (ст217 НК РФ)

Государственные пособия,

Государственные пенсии, стипендии

Все виды

Доходы, не подлежащие налогообложению: (ст217 НК РФ)

Государственные пособия,

Государственные пенсии, стипендии

Все виды

Налоговые вычеты

Стандартные (ст.218 НК РФ)

Социальные (ст.219 НК РФ)

Имущественные (ст.220 НК РФ)

Профессиональные

Налоговые вычеты

Стандартные (ст.218 НК РФ)

Социальные (ст.219 НК РФ)

Имущественные (ст.220 НК РФ)

Профессиональные

Налоговая ставка (ст 224 НК)

Стандартная - 13%

35% при получении выигрыша,

страховых

Налоговая ставка (ст 224 НК)

Стандартная - 13%

35% при получении выигрыша,

страховых

Налоговый период – 1 год

Налоговая декларация предоставляется не позднее 30 апреля

Налоговый период – 1 год

Налоговая декларация предоставляется не позднее 30 апреля

Тема 7. Правовые основы государственного кредита

1. Дефицит бюджета и источники его

Тема 7. Правовые основы государственного кредита

1. Дефицит бюджета и источники его

1) Дефицит бюджета – превышение

Расходов над Доходами (ст.6 БК РФ)

Дефицит

1) Дефицит бюджета – превышение

Расходов над Доходами (ст.6 БК РФ)

Дефицит

Источники внутреннего финансирования дефицита федерального бюджета

1. Разница между средствами, поступившими от

Источники внутреннего финансирования дефицита федерального бюджета

1. Разница между средствами, поступившими от

Не могут быть источниками финансирования дефицита федерального бюджета:

- кредиты Центрального банка

Не могут быть источниками финансирования дефицита федерального бюджета:

- кредиты Центрального банка

Источники внешнего финансирования дефицита федерального бюджета:

1) разница между средствами, поступившими от

Источники внешнего финансирования дефицита федерального бюджета:

1) разница между средствами, поступившими от

2)Государственный кредит –

совокупность финансово-правовых норм, регулирующих общественные отношения по аккумуляции временно

2)Государственный кредит – совокупность финансово-правовых норм, регулирующих общественные отношения по аккумуляции временно

Особенности гос. кредита:

Государство – обязательный субъект правоотношений;

Средством погашения %% за пользование

Особенности гос. кредита:

Государство – обязательный субъект правоотношений;

Средством погашения %% за пользование

Государственный долг – это обязательства , возникающие из государственных заимствований,

гарантий

Государственный долг – это обязательства , возникающие из государственных заимствований, гарантий

Правовая основа госкредита

Конституция РФ (ч.3 ст.104, ч.4 ст.75)

Бюджетный кодекс РФ (ст.

Правовая основа госкредита

Конституция РФ (ч.3 ст.104, ч.4 ст.75)

Бюджетный кодекс РФ (ст.

3) Государственный долг РФ

- это долговые обязательства РФ в результате:

Государственных

3) Государственный долг РФ

- это долговые обязательства РФ в результате:

Государственных

Виды долговых обязательств

кредиты, привлеченные от имени РФ как заёмщика от кредитн.

Виды долговых обязательств

кредиты, привлеченные от имени РФ как заёмщика от кредитн.

Управление гос.долгом- совокупность мероприятий государства по выплате доходов кредиторам и погашению

Управление гос.долгом- совокупность мероприятий государства по выплате доходов кредиторам и погашению

Обслуживание госдолга

- Это операции по выплате доходов по гос. и муниципальн.

Обслуживание госдолга

- Это операции по выплате доходов по гос. и муниципальн.

Тема 8. Правовое регулирование государственных расходов.

1. Классификация расходов бюджетов. Расходные

Тема 8. Правовое регулирование государственных расходов.

1. Классификация расходов бюджетов. Расходные

Классификация расходов бюджетов

1. общегосударственные вопросы

2. национальная оборона

3.национальная безопасность и правоохранительная

Классификация расходов бюджетов

1. общегосударственные вопросы

2. национальная оборона

3.национальная безопасность и правоохранительная

Формирование расходов бюджета осуществляется в соответствии с расходными обязательствами РФ.

Расходные обязательства

Формирование расходов бюджета осуществляется в соответствии с расходными обязательствами РФ.

Расходные обязательства

Бюджетные обязательства

Это расходные обязательства, подлежащие исполнению в соответствующем бюджетном году.

(ст. 6

Бюджетные обязательства

Это расходные обязательства, подлежащие исполнению в соответствующем бюджетном году.

(ст. 6

Реестр расходных обязательств

Это перечень нормативных правовых актов, обусловливающие правовые основания для

Реестр расходных обязательств

Это перечень нормативных правовых актов, обусловливающие правовые основания для

2. Виды бюджетных ассигнований(ст. 69

На оказание государствен. услуг (госзаказ),

На социальное

2. Виды бюджетных ассигнований(ст. 69

На оказание государствен. услуг (госзаказ),

На социальное

Реестры закупок (ст.73 БК РФ)

Государственные заказчики обязаны вести реестры закупок ,

Реестры закупок (ст.73 БК РФ)

Государственные заказчики обязаны вести реестры закупок ,

3. Бюджетное учреждение

Осуществляет управленческие, социально-культурные, научно-технические и иные функции некоммерческого

3. Бюджетное учреждение

Осуществляет управленческие, социально-культурные, научно-технические и иные функции некоммерческого

Смета расходов бюд. учреждения

Оплата труда работников

Командировочные и иные выплаты

Оплата поставок товаров,

Смета расходов бюд. учреждения

Оплата труда работников

Командировочные и иные выплаты

Оплата поставок товаров,

Временная финансовая администрация

Вводится решением Высшего Арбитражного Суда в субъекте РФ

Временная финансовая администрация

Вводится решением Высшего Арбитражного Суда в субъекте РФ

Тема 9. Правовые основы банковской деятельности в РФ

1. Банковская система как

Тема 9. Правовые основы банковской деятельности в РФ

1. Банковская система как

Источники:

Конституция РФ, ст. 71,106.

ФЗ «О Центральном банке РФ (Банке России)».

ФЗ «О

Источники:

Конституция РФ, ст. 71,106.

ФЗ «О Центральном банке РФ (Банке России)».

ФЗ «О

Банковская система – это система организации банковского дела закрепленная законодательно

В СССР

Банковская система – это система организации банковского дела закрепленная законодательно

В СССР

Банковская система СССР

(1987 – 1991 гг.)

1 уровень – Госбанк СССР,

2

Банковская система СССР

(1987 – 1991 гг.)

1 уровень – Госбанк СССР,

2

Банковская система РФ

1 уровень –Банк России

2 уровень – кредитные организации, филиалы

Банковская система РФ

1 уровень –Банк России

2 уровень – кредитные организации, филиалы

Банк – это кредитная организация, имеющая исключительное право на совершение банковских

Банк – это кредитная организация, имеющая исключительное право на совершение банковских

Небанковская кредитная организация

Имеет право осуществлять отдельные банковские операции (расчетные, обмен

Небанковская кредитная организация

Имеет право осуществлять отдельные банковские операции (расчетные, обмен

Особенности банковской деятельности:

Извлечение прибыли из оборота собственных и привлеченных денежных средств,

Извлечение

Особенности банковской деятельности:

Извлечение прибыли из оборота собственных и привлеченных денежных средств,

Извлечение

Правовые режимы банковской деятельности:

Лицензирование,

Запрет на осуществление производственной и торговой деятельности,

Уголовно-правовой запрет(ст.172

Правовые режимы банковской деятельности:

Лицензирование,

Запрет на осуществление производственной и торговой деятельности,

Уголовно-правовой запрет(ст.172

Финансово-правовое регулирование банковской деятельности:

в части обслуживания интересов публичной власти,

В связи с

Финансово-правовое регулирование банковской деятельности:

в части обслуживания интересов публичной власти,

В связи с

Основные цели Банка России

Защита и обеспечение устойчивости рубля;

Развитие и укрепление банковской

Основные цели Банка России

Защита и обеспечение устойчивости рубля;

Развитие и укрепление банковской

Функции Банка России:

Разработка и осуществление единой государственной денежно-кредитной политики;

Монопольная эмиссия денег;

Осуществляет

Функции Банка России:

Разработка и осуществление единой государственной денежно-кредитной политики;

Монопольная эмиссия денег;

Осуществляет

Порядок создания ком. банка

Формирование инициативной группы

Разработка юр. документов для регистрации (устав,

Порядок создания ком. банка

Формирование инициативной группы

Разработка юр. документов для регистрации (устав,

Ответственность за нарушение

банковского законодательства

ЦБ РФ имеет право:

требовать от банка

Ответственность за нарушение

банковского законодательства

ЦБ РФ имеет право:

требовать от банка

Порядок отзыва лицензии

(ст. 20 ФЗ «О банках и банковской

Установление недостоверности сведений,

Порядок отзыва лицензии

(ст. 20 ФЗ «О банках и банковской

Установление недостоверности сведений,

Юридические последствия отзыва лицензии у банка

Наступление срока исполнения обязательств банком

Прекращение начисления

Юридические последствия отзыва лицензии у банка

Наступление срока исполнения обязательств банком

Прекращение начисления

Тема 10. Правовые основы денежной системы

Денежная система - это форма

Тема 10. Правовые основы денежной системы

Денежная система - это форма

Элементы денежной системы

1) денежная единица (рубль=100 коп)

2) эмиссия наличных денег

3) организация

Элементы денежной системы

1) денежная единица (рубль=100 коп)

2) эмиссия наличных денег

3) организация

Правовые основы денежной системы

Денежная система – это законодательно закрепленное устройство денежного

Правовые основы денежной системы

Денежная система – это законодательно закрепленное устройство денежного

Денежная система включает

1) официальную денежную единицу

2) эмиссию наличных денег

3) организацию и

Денежная система включает

1) официальную денежную единицу

2) эмиссию наличных денег

3) организацию и

Эмиссия денег – выпуск их в обращение

Решение о выпуске денег в

Эмиссия денег – выпуск их в обращение

Решение о выпуске денег в

Главная задача финансово-правового регулирования денежного обращения

Поддержание правильного соотношения между

доходами населения

Главная задача финансово-правового регулирования денежного обращения

Поддержание правильного соотношения между

доходами населения

Денежная реформа – законодательное изменение денежной системы

Реформа 1922-24 гг. создала твердую

Денежная реформа – законодательное изменение денежной системы

Реформа 1922-24 гг. создала твердую

Деноминация – замена старых денег новыми и сокращение денежной массы

В 1961г.-

Деноминация – замена старых денег новыми и сокращение денежной массы

В 1961г.-

Тема 12. Правовые основы валютного регулирования

1. Валютная система и валютное регулирование

Тема 12. Правовые основы валютного регулирования

1. Валютная система и валютное регулирование

Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством

Валюта

Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством

Валюта

Валютная монополия в СССР

Это исключительное право Советского государства (в лице Госбанка

Валютная монополия в СССР

Это исключительное право Советского государства (в лице Госбанка

Курс 1 рубля СССР =0,987412 г золота

1 доллар США=0,66 рубля СССР

Валютные

Курс 1 рубля СССР =0,987412 г золота

1 доллар США=0,66 рубля СССР

Валютные

Типы валютных режимов государства:

1)государственная валютная монополия

2) режим валютного регулирования

3) режим свободно

Типы валютных режимов государства:

1)государственная валютная монополия

2) режим валютного регулирования

3) режим свободно

Валютное регулирование- это деятельность уполномоченных государственных органов по установлению порядка проведения

Валютное регулирование- это деятельность уполномоченных государственных органов по установлению порядка проведения

Элементы валютного регулирования

Политика

Валютный

Управление

резервами

Элементы валютного регулирования

Политика

Валютный

Управление

резервами

Валютные правоотношения

Это общественные отношения, возникающие при осуществлении: *валютных операций

*валютного контроля

*валютного обращения

Валютные правоотношения

Это общественные отношения, возникающие при осуществлении: *валютных операций

*валютного контроля

*валютного обращения

Субъекты валютных правоотношений

(СТ. 1 ФЗ «О валютном регулировании…)

Резиденты

физ. Лица

Юр. Лица

Организации, не

Субъекты валютных правоотношений

(СТ. 1 ФЗ «О валютном регулировании…)

Резиденты

физ. Лица

Юр. Лица

Организации, не

Объекты валютных правоотношений

валюта РФ

Иностранная валюта

Внешние ценные бумаги

Валютные ценности

Объекты валютных правоотношений

валюта РФ

Иностранная валюта

Внешние ценные бумаги

Валютные ценности

Валютные операции – это операции, связанные с переходом права собственности и

Валютные операции – это операции, связанные с переходом права собственности и

Фінансові ринки. Структура фінансового ринку. (Тема 5)

Фінансові ринки. Структура фінансового ринку. (Тема 5) Налоги. Решение задач

Налоги. Решение задач Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус

Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Бюджет для граждан. Городской округ Егорьевск

Бюджет для граждан. Городской округ Егорьевск Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента Бюджет Управления социальной защиты населения Администрации Усть-Донецкого района на 2017 год и плановый период 2018-2019 годов

Бюджет Управления социальной защиты населения Администрации Усть-Донецкого района на 2017 год и плановый период 2018-2019 годов 18_Страхование

18_Страхование Ипотечные программы от ВТБ 24

Ипотечные программы от ВТБ 24 Smart Contract Ether Chain

Smart Contract Ether Chain Учет расчетов и текущих обязательств организации. (Тема 2)

Учет расчетов и текущих обязательств организации. (Тема 2) Учет валютных операций

Учет валютных операций Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Налоговая система РФ

Налоговая система РФ Поведение участников финансового рынка

Поведение участников финансового рынка Финансовый мониторинг и управление рисками

Финансовый мониторинг и управление рисками Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Нормативная база ценообразования в строительстве

Нормативная база ценообразования в строительстве Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень 17.1_Договор условного депонирования

17.1_Договор условного депонирования Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Схема размещения СФР

Схема размещения СФР 0_hfile_74406_1

0_hfile_74406_1