Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием презентация

- Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Содержание

- 2. Провести мониторинг рынка кредитов Проанализировать ситуацию с возможностью получения потребительского кредита для различных целей(в частности ипотечного

- 3. Остановиться на анализе видов и возможностей получения ипотечного кредитования Рассмотреть условия получения кредитов у крупнейшего банка

- 4. Потребительский кредит — кредит , предоставляемый населению для оплаты потребительских нужд. Он выдается в денежной и

- 5. 5. По целевой направленности ссуд (по объектам использования или объектам кредитования): строго целевые (на образование, лечение,

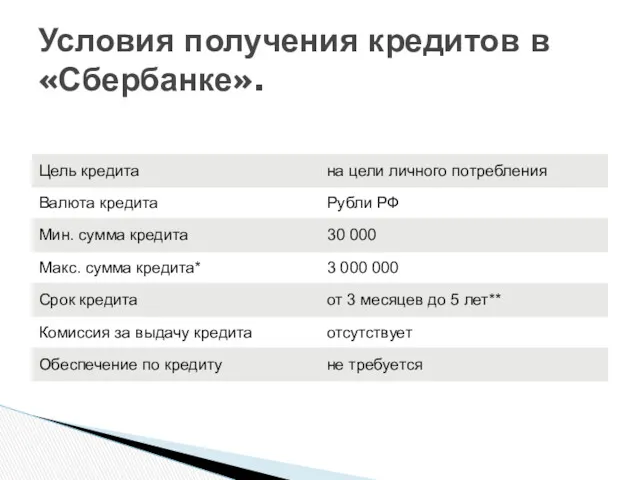

- 6. Условия получения кредитов в «Сбербанке».

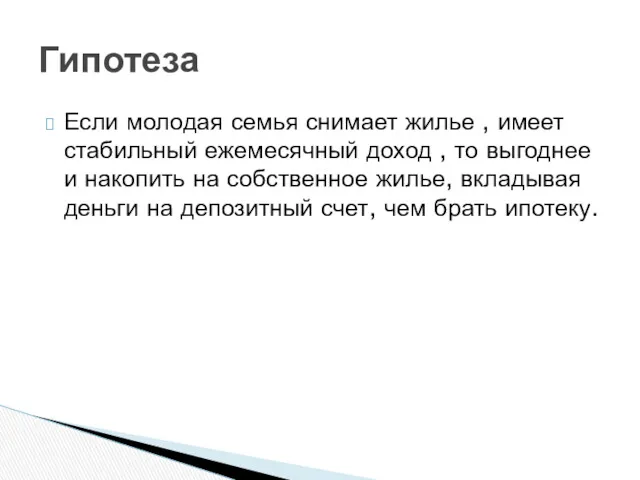

- 7. Если молодая семья снимает жилье , имеет стабильный ежемесячный доход , то выгоднее и накопить на

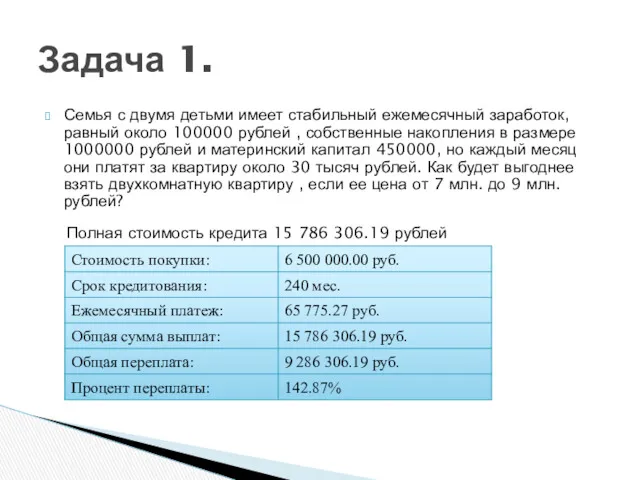

- 8. Семья с двумя детьми имеет стабильный ежемесячный заработок, равный около 100000 рублей , собственные накопления в

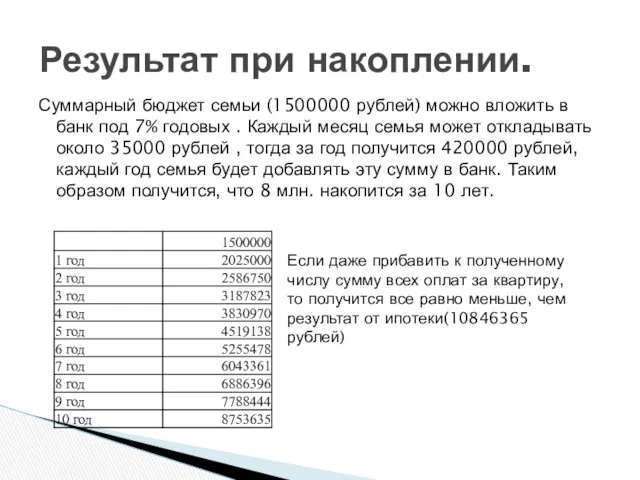

- 9. Суммарный бюджет семьи (1500000 рублей) можно вложить в банк под 7% годовых . Каждый месяц семья

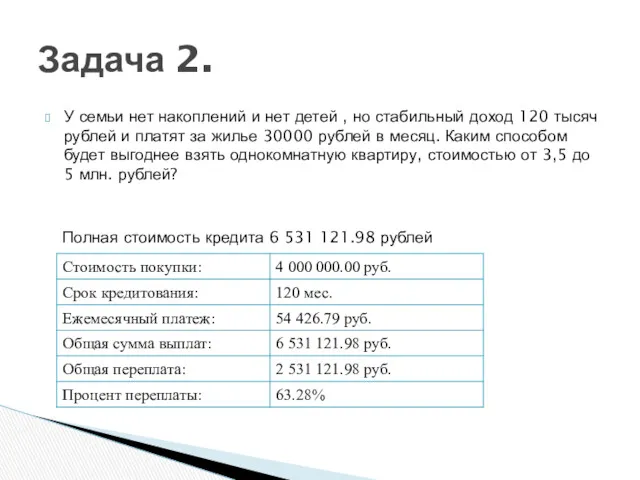

- 10. У семьи нет накоплений и нет детей , но стабильный доход 120 тысяч рублей и платят

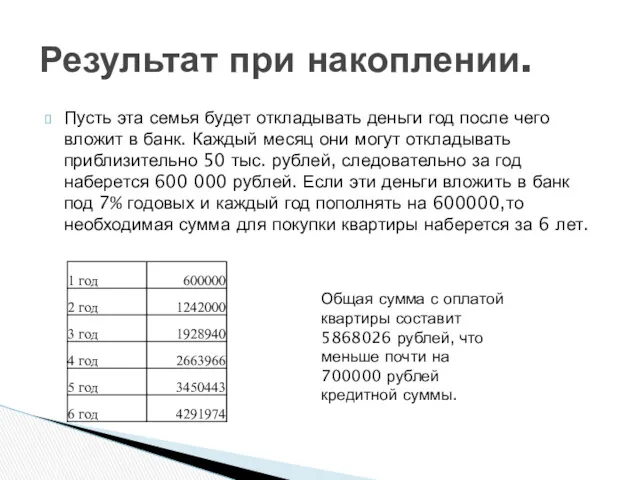

- 11. Пусть эта семья будет откладывать деньги год после чего вложит в банк. Каждый месяц они могут

- 12. Проведенное исследование показывает , что выгоднее арендовать жилье и накапливать деньги на депозитном счете , чем

- 14. Скачать презентацию

Провести мониторинг рынка кредитов

Проанализировать ситуацию с возможностью получения потребительского кредита для

Провести мониторинг рынка кредитов

Проанализировать ситуацию с возможностью получения потребительского кредита для

Остановиться на анализе видов и возможностей получения ипотечного кредитования

Рассмотреть условия получения

Остановиться на анализе видов и возможностей получения ипотечного кредитования

Рассмотреть условия получения

Потребительский кредит — кредит , предоставляемый населению для оплаты потребительских нужд.

Потребительский кредит — кредит , предоставляемый населению для оплаты потребительских нужд.

5. По целевой направленности ссуд (по объектам использования или объектам кредитования):

5. По целевой направленности ссуд (по объектам использования или объектам кредитования):

Условия получения кредитов в «Сбербанке».

Условия получения кредитов в «Сбербанке».

Если молодая семья снимает жилье , имеет стабильный ежемесячный доход ,

Если молодая семья снимает жилье , имеет стабильный ежемесячный доход ,

Семья с двумя детьми имеет стабильный ежемесячный заработок, равный около 100000

Семья с двумя детьми имеет стабильный ежемесячный заработок, равный около 100000

Суммарный бюджет семьи (1500000 рублей) можно вложить в банк под 7%

Суммарный бюджет семьи (1500000 рублей) можно вложить в банк под 7%

У семьи нет накоплений и нет детей , но стабильный доход

У семьи нет накоплений и нет детей , но стабильный доход

Пусть эта семья будет откладывать деньги год после чего вложит в

Пусть эта семья будет откладывать деньги год после чего вложит в

Проведенное исследование показывает , что выгоднее арендовать жилье и накапливать деньги

Проведенное исследование показывает , что выгоднее арендовать жилье и накапливать деньги

Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Практическая бухгалтерия

Практическая бухгалтерия Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Инвестиционный климат

Инвестиционный климат Учет труда и его оплата

Учет труда и его оплата Статистика денежного обращения

Статистика денежного обращения Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Долгосрочные активы

Долгосрочные активы Управление финансами

Управление финансами Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)