- Оценка риска на рынке ценных бумаг

Содержание

- 2. Виды риска на фондовом рынке Кредитный риск Рыночный риск Операционный риск

- 3. Кредитный риск – вероятность отказа заемщика (эмитента) от исполнения своих обязательств

- 4. Для управления кредитным риском используют: Диверсификацию; Секъюритизацию.

- 5. Рыночный риск – риск неблагоприятного изменения цен Рыночный риск бывает двух видов: Систематический Специфический

- 6. Управление рыночным риском Систематический риск неснижаемый (можно только уйти с рынка) Специфический риск снижается диверсификацией

- 7. Операционный риск – риск убытков от неадекватных или ошибочных внутренних процессов, действий сотрудников, систем или внешних

- 8. Управление операционными рисками Выявление рисков и их устранение. Система раннего предупреждения рисков. Обеспечение непрерывности деятельности. Координация

- 9. Методы оценки риска

- 10. Способы оценки операционного риска Аудиторская проверка Критическая самооценка Составление карты рисков Причинно-следственные сети Ключевые индикаторы риска

- 11. Оценка кредитного риска включает исследование следующих его составляющих: Внешние риски 1. Макроэкономический анализ ВВП Инфляция Уровень

- 12. 2. Отраслевой анализ Оценка положения в отрасли Отраслевые тенденции Уровень конкуренции

- 13. Внутренние риски Риски связанные с менеджментом компании Финансовые риски

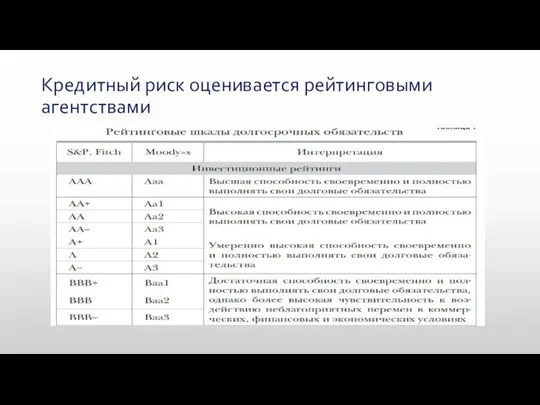

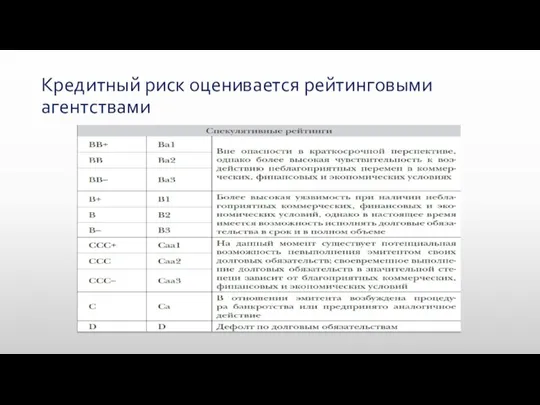

- 14. Кредитный риск оценивается рейтинговыми агентствами

- 15. Кредитный риск оценивается рейтинговыми агентствами

- 16. Рыночный риск оценивается экономическими показателями

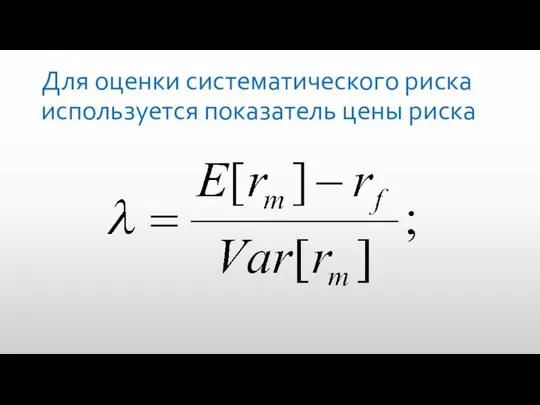

- 17. Для оценки систематического риска используется показатель цены риска

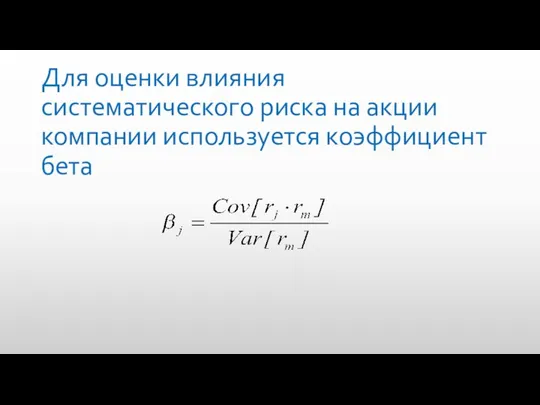

- 18. Для оценки влияния систематического риска на акции компании используется коэффициент бета

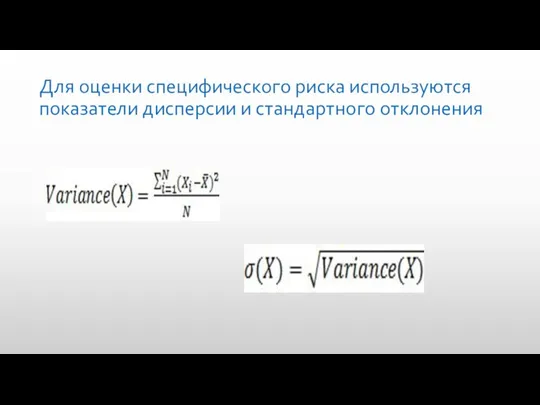

- 19. Для оценки специфического риска используются показатели дисперсии и стандартного отклонения

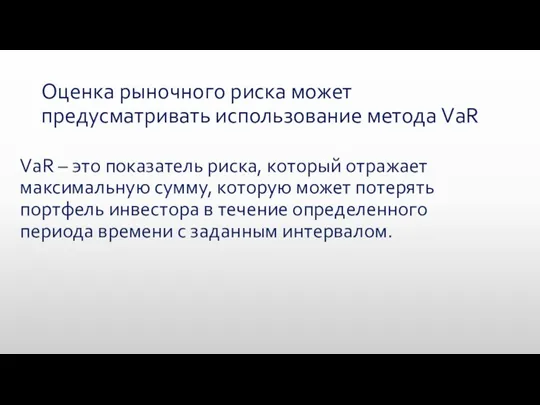

- 20. Оценка рыночного риска может предусматривать использование метода VaR VaR – это показатель риска, который отражает максимальную

- 21. Модель рассчитывается На определенный период времени в будущем (временной горизонт); С заданной вероятностью его не превышения

- 22. Существуют параметрические (если известна функция распределения и параметры распределения) и непараметрические модели VaR. К параметрическим относится:

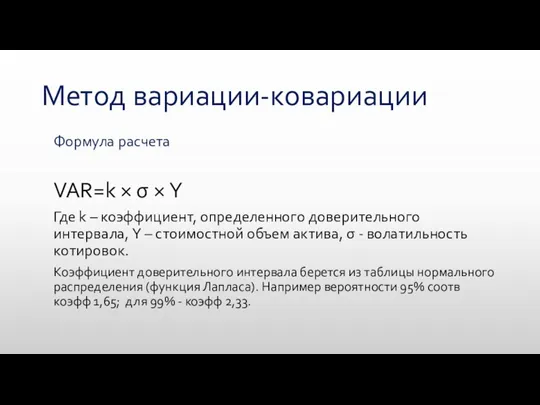

- 23. Метод вариации-ковариации Формула расчета VAR=k × σ × Y Где k – коэффициент, определенного доверительного интервала,

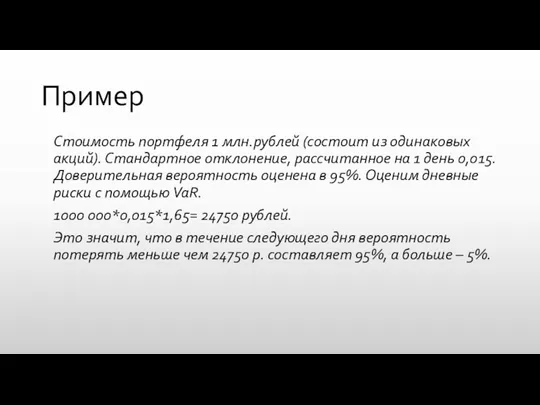

- 24. Пример Стоимость портфеля 1 млн.рублей (состоит из одинаковых акций). Стандартное отклонение, рассчитанное на 1 день 0,015.

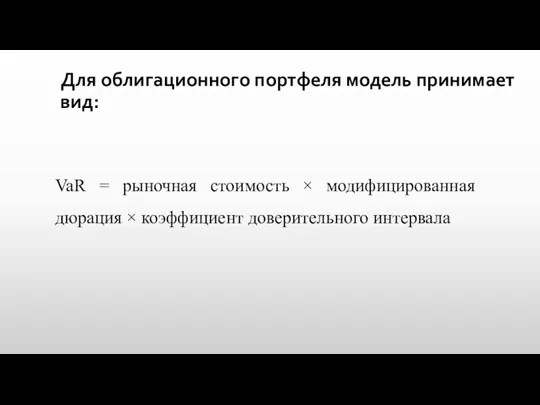

- 25. Для облигационного портфеля модель принимает вид: VaR = рыночная стоимость × модифицированная дюрация × коэффициент доверительного

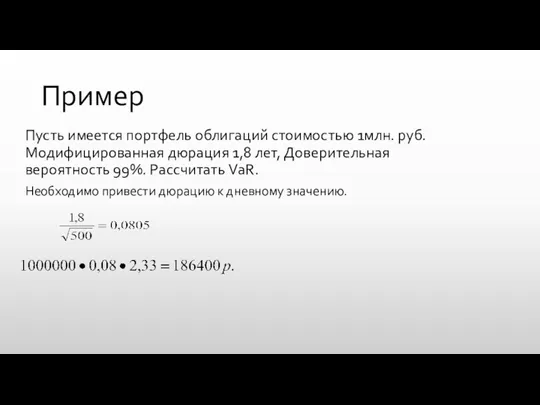

- 26. Пример Пусть имеется портфель облигаций стоимостью 1млн. руб. Модифицированная дюрация 1,8 лет, Доверительная вероятность 99%. Рассчитать

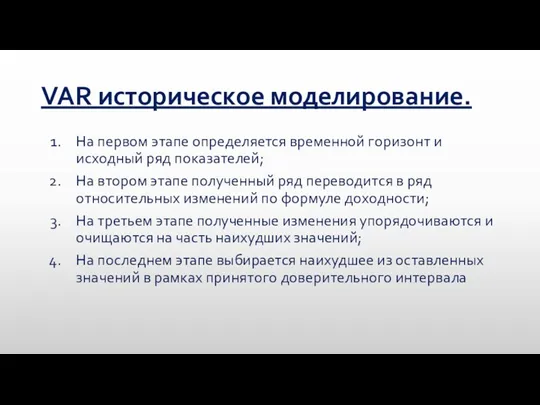

- 27. VAR историческое моделирование. На первом этапе определяется временной горизонт и исходный ряд показателей; На втором этапе

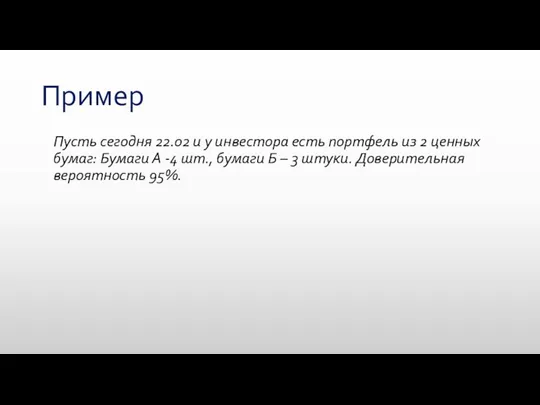

- 28. Пример Пусть сегодня 22.02 и у инвестора есть портфель из 2 ценных бумаг: Бумаги А -4

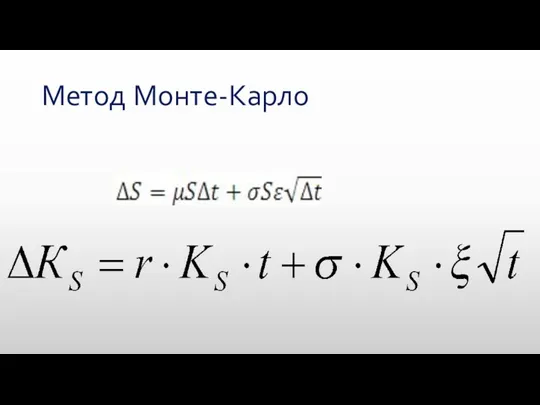

- 29. Метод Монте-Карло

- 30. Пример Безрисковая ставка (ожидаемая доходность) =25% σ= 37% ; интервал времени 1 день, в году 250

- 32. Скачать презентацию

Виды риска на фондовом рынке

Кредитный риск

Рыночный риск

Операционный риск

Виды риска на фондовом рынке

Кредитный риск

Рыночный риск

Операционный риск

Кредитный риск – вероятность отказа заемщика (эмитента) от исполнения своих обязательств

Кредитный риск – вероятность отказа заемщика (эмитента) от исполнения своих обязательств

Для управления кредитным риском используют:

Диверсификацию;

Секъюритизацию.

Для управления кредитным риском используют:

Диверсификацию;

Секъюритизацию.

Рыночный риск – риск неблагоприятного изменения цен

Рыночный риск бывает двух видов:

Систематический

Специфический

Рыночный риск – риск неблагоприятного изменения цен

Рыночный риск бывает двух видов:

Систематический

Специфический

Управление рыночным риском

Систематический риск неснижаемый (можно только уйти с рынка)

Специфический

Управление рыночным риском

Систематический риск неснижаемый (можно только уйти с рынка)

Специфический

Операционный риск – риск убытков от неадекватных или ошибочных внутренних процессов,

Операционный риск – риск убытков от неадекватных или ошибочных внутренних процессов,

Управление операционными рисками

Выявление рисков и их устранение.

Система раннего предупреждения

Управление операционными рисками Выявление рисков и их устранение. Система раннего предупреждения

Методы оценки риска

Методы оценки риска

Способы оценки операционного риска

Аудиторская проверка

Критическая самооценка

Составление карты рисков

Причинно-следственные сети

Ключевые индикаторы риска

Способы оценки операционного риска

Аудиторская проверка

Критическая самооценка

Составление карты рисков

Причинно-следственные сети

Ключевые индикаторы риска

Оценка кредитного риска включает исследование следующих его составляющих:

Внешние риски

1. Макроэкономический анализ

ВВП

Инфляция

Уровень

Оценка кредитного риска включает исследование следующих его составляющих:

Внешние риски

1. Макроэкономический анализ

ВВП

Инфляция

Уровень

2. Отраслевой анализ

Оценка положения в отрасли

Отраслевые тенденции

Уровень конкуренции

2. Отраслевой анализ

Оценка положения в отрасли

Отраслевые тенденции

Уровень конкуренции

Внутренние риски

Риски связанные с менеджментом компании

Финансовые риски

Внутренние риски

Риски связанные с менеджментом компании

Финансовые риски

Кредитный риск оценивается рейтинговыми агентствами

Кредитный риск оценивается рейтинговыми агентствами

Кредитный риск оценивается рейтинговыми агентствами

Кредитный риск оценивается рейтинговыми агентствами

Рыночный риск оценивается экономическими показателями

Рыночный риск оценивается экономическими показателями

Для оценки систематического риска используется показатель цены риска

Для оценки систематического риска используется показатель цены риска

Для оценки влияния систематического риска на акции компании используется коэффициент бета

Для оценки влияния систематического риска на акции компании используется коэффициент бета

Для оценки специфического риска используются показатели дисперсии и стандартного отклонения

Для оценки специфического риска используются показатели дисперсии и стандартного отклонения

Оценка рыночного риска может предусматривать использование метода VaR

VaR – это

Оценка рыночного риска может предусматривать использование метода VaR

VaR – это

Модель рассчитывается

На определенный период времени в будущем (временной горизонт);

С заданной вероятностью

Модель рассчитывается

На определенный период времени в будущем (временной горизонт);

С заданной вероятностью

Существуют параметрические (если известна функция распределения и параметры распределения) и непараметрические

Существуют параметрические (если известна функция распределения и параметры распределения) и непараметрические

Метод вариации-ковариации

Формула расчета

VAR=k × σ × Y

Где k – коэффициент, определенного

Метод вариации-ковариации

Формула расчета

VAR=k × σ × Y

Где k – коэффициент, определенного

Пример

Стоимость портфеля 1 млн.рублей (состоит из одинаковых акций). Стандартное отклонение, рассчитанное

Пример

Стоимость портфеля 1 млн.рублей (состоит из одинаковых акций). Стандартное отклонение, рассчитанное

Для облигационного портфеля модель принимает вид:

VaR = рыночная стоимость × модифицированная

Для облигационного портфеля модель принимает вид:

VaR = рыночная стоимость × модифицированная

Пример

Пусть имеется портфель облигаций стоимостью 1млн. руб. Модифицированная дюрация 1,8 лет,

Пример

Пусть имеется портфель облигаций стоимостью 1млн. руб. Модифицированная дюрация 1,8 лет,

VAR историческое моделирование.

На первом этапе определяется временной горизонт и исходный ряд

VAR историческое моделирование.

На первом этапе определяется временной горизонт и исходный ряд

Пример

Пусть сегодня 22.02 и у инвестора есть портфель из 2 ценных

Пример

Пусть сегодня 22.02 и у инвестора есть портфель из 2 ценных

Метод Монте-Карло

Метод Монте-Карло

Пример

Безрисковая ставка (ожидаемая доходность) =25%

σ= 37% ; интервал времени 1 день,

Пример

Безрисковая ставка (ожидаемая доходность) =25%

σ= 37% ; интервал времени 1 день,

Финансовые рынки и финансовые институты

Финансовые рынки и финансовые институты Прибыль. Экономическая и бухгалтерская прибыль

Прибыль. Экономическая и бухгалтерская прибыль Discounted cash flow applications

Discounted cash flow applications Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile Размещение денежных средств в срочные депозиты

Размещение денежных средств в срочные депозиты Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Liquidated damages in Russian contract law

Liquidated damages in Russian contract law Доходы и расходы бюджетов бюджетной системы РФ

Доходы и расходы бюджетов бюджетной системы РФ Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Блокчейн - технология будущего

Блокчейн - технология будущего Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет труда и заработной платы

Учет труда и заработной платы Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Диагностика драгоценных металлов

Диагностика драгоценных металлов Финансы предприятий

Финансы предприятий Выгоды портфельного инвестирования (управления финансовыми активами)

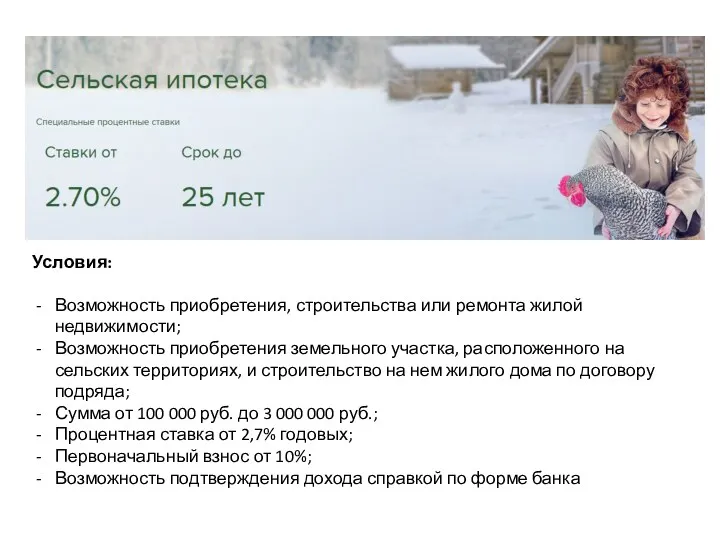

Выгоды портфельного инвестирования (управления финансовыми активами) Сельская ипотека

Сельская ипотека О деньгах. 2 класс

О деньгах. 2 класс Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Почему Optimal Bank

Почему Optimal Bank Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Налоговое законодательство. Международные акты в системе налогового законодательства

Налоговое законодательство. Международные акты в системе налогового законодательства