- Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Содержание

- 2. - бухгалтерский баланс; - отчет о финансовых результатах; - приложения к бухгалтерскому балансу; - данные бухгалтерского

- 3. Общий анализ баланса: - составление аналитического баланса; - горизонтальный и вертикальный анализ баланса с расчетом темпов

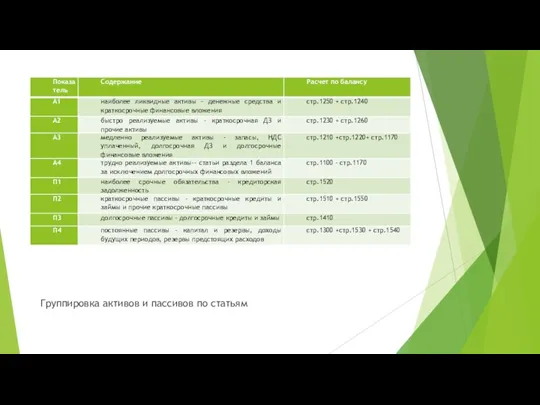

- 4. В основе группировки активов аналитического баланса лежит известная их классификация по степени ликвидности: – наиболее ликвидные

- 5. Пассивы сгруппированы по степени срочности погашения обязательств: – наиболее срочные обязательства (П1) = кредиторская задолженность; –

- 6. Группировка активов и пассивов по статьям

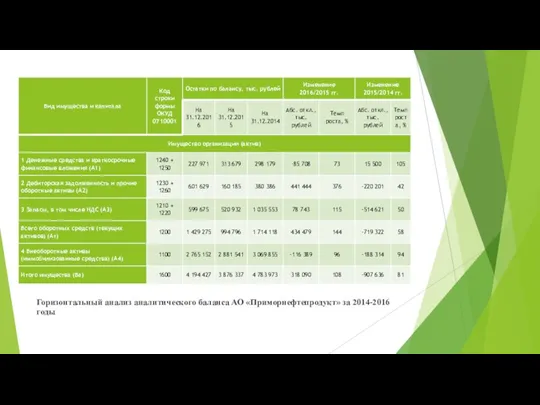

- 7. Горизонтальный анализ аналитического баланса АО «Приморнефтепродукт» за 2014-2016 годы

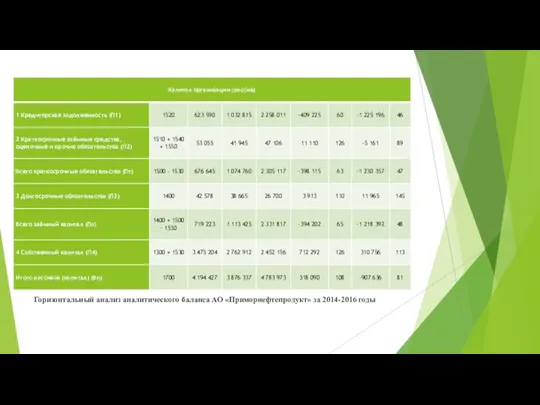

- 8. Горизонтальный анализ аналитического баланса АО «Приморнефтепродукт» за 2014-2016 годы

- 9. Общая стоимость имущества АО «ННК-Приморнефтепродукт» на конец 2014 года составляла 4 783 973 тыс. рублей, 2015

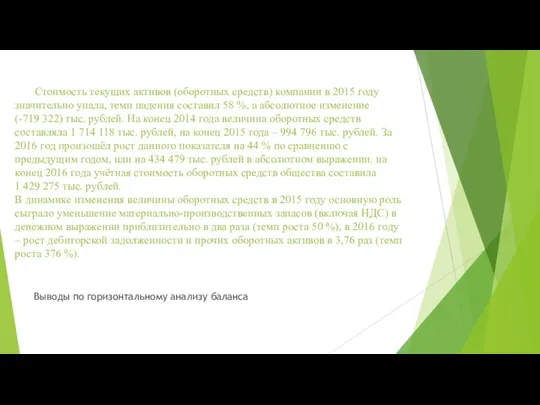

- 10. Стоимость текущих активов (оборотных средств) компании в 2015 году значительно упала, темп падения составил 58 %,

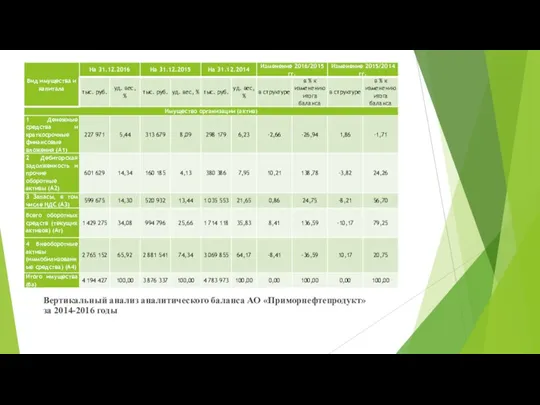

- 11. Вертикальный анализ аналитического баланса АО «Приморнефтепродукт» за 2014-2016 годы

- 12. Вертикальный анализ аналитического баланса АО «Приморнефтепродукт» за 2014-2016 годы

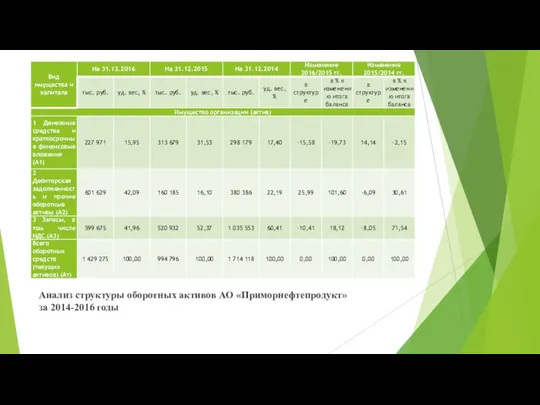

- 13. Анализ структуры оборотных активов АО «Приморнефтепродукт» за 2014-2016 годы

- 14. Наиболее значимой статьёй оборотных средств выступают запасы. Их доля в структуре текущих активов составляла 60,41 %

- 15. Анализ состава и структуры активов баланса: - расчет абсолютного и относительного изменения активов (темпы роста (прироста));

- 16. Анализ состава и структуры пассивов баланса: - сопоставление величины собственного и заёмного капитала в динамике в

- 17. Анализ оборачиваемости оборотных активов: - расчет коэффициента оборачиваемости (число оборотов) – это отношение объема продаж без

- 18. Анализ дебиторской и кредиторской задолженности: - динамика задолженности дебиторской и кредиторской задолженностей; - доля сомнительной задолженности

- 19. Оценка платежеспособности и ликвидности: - расчет показателей абсолютной ликвидности, промежуточного коэффициента покрытия, общего коэффициента покрытия; -

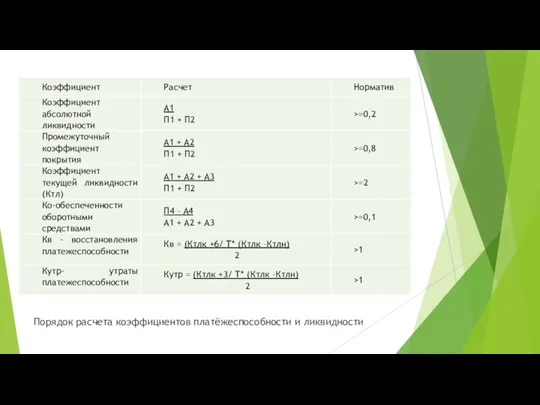

- 20. Порядок расчета коэффициентов платёжеспособности и ликвидности

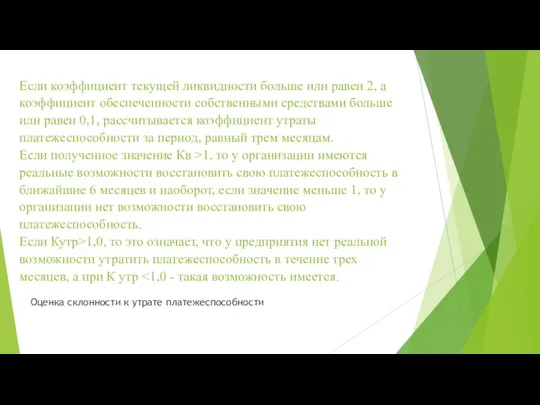

- 21. Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен

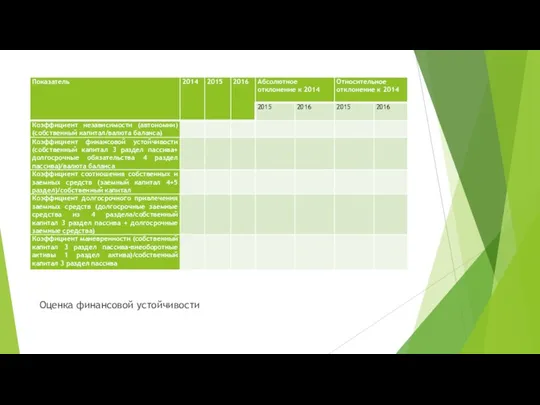

- 22. Оценка финансовой устойчивости: - расчет в динамике коэффициента сохранности собственных средств (это отношение суммы собственных средств

- 23. Оценка финансовой устойчивости

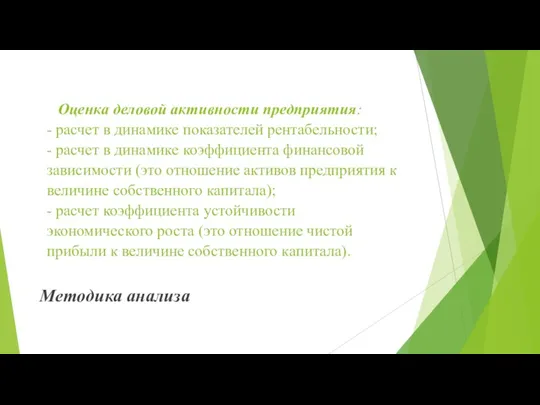

- 24. Оценка деловой активности предприятия: - расчет в динамике показателей рентабельности; - расчет в динамике коэффициента финансовой

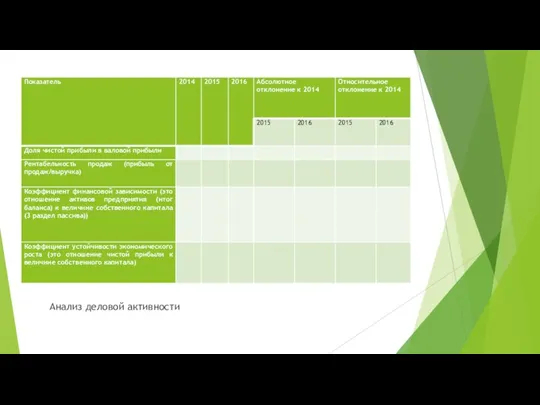

- 25. Анализ деловой активности

- 26. Оценка склонности предприятия к банкротству Методика анализа

- 27. Модель Альтмана Модель Таффлера Модель Бивера Модель Иркутской государственной экономической академии Модель Казанского технологического университета Модель

- 29. Скачать презентацию

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к бухгалтерскому балансу;

-

- бухгалтерский баланс; - отчет о финансовых результатах; - приложения к бухгалтерскому балансу; -

Общий анализ баланса:

- составление аналитического баланса;

- горизонтальный и вертикальный анализ баланса

Общий анализ баланса: - составление аналитического баланса; - горизонтальный и вертикальный анализ баланса

В основе группировки активов аналитического баланса лежит известная их классификация по

В основе группировки активов аналитического баланса лежит известная их классификация по

Пассивы сгруппированы по степени срочности погашения обязательств:

– наиболее срочные обязательства (П1)

Пассивы сгруппированы по степени срочности погашения обязательств: – наиболее срочные обязательства (П1)

Группировка активов и пассивов по статьям

Группировка активов и пассивов по статьям

Горизонтальный анализ аналитического баланса АО «Приморнефтепродукт» за 2014-2016 годы

Горизонтальный анализ аналитического баланса АО «Приморнефтепродукт» за 2014-2016 годы

Горизонтальный анализ аналитического баланса АО «Приморнефтепродукт» за 2014-2016 годы

Общая стоимость имущества АО «ННК-Приморнефтепродукт» на конец 2014 года составляла 4 783 973

Общая стоимость имущества АО «ННК-Приморнефтепродукт» на конец 2014 года составляла 4 783 973

Стоимость текущих активов (оборотных средств) компании в 2015 году значительно упала,

Стоимость текущих активов (оборотных средств) компании в 2015 году значительно упала,

Вертикальный анализ аналитического баланса АО «Приморнефтепродукт»

за 2014-2016 годы

Вертикальный анализ аналитического баланса АО «Приморнефтепродукт»

за 2014-2016 годы

Вертикальный анализ аналитического баланса АО «Приморнефтепродукт»

за 2014-2016 годы

Анализ структуры оборотных активов АО «Приморнефтепродукт»

за 2014-2016 годы

Анализ структуры оборотных активов АО «Приморнефтепродукт»

за 2014-2016 годы

Наиболее значимой статьёй оборотных средств выступают запасы. Их доля в структуре

Наиболее значимой статьёй оборотных средств выступают запасы. Их доля в структуре

Анализ состава и структуры активов баланса:

- расчет абсолютного и относительного изменения

Анализ состава и структуры активов баланса: - расчет абсолютного и относительного изменения

Анализ состава и структуры пассивов баланса:

- сопоставление величины собственного и заёмного

Анализ состава и структуры пассивов баланса: - сопоставление величины собственного и заёмного

Анализ оборачиваемости оборотных активов:

- расчет коэффициента оборачиваемости (число оборотов) – это

Анализ оборачиваемости оборотных активов: - расчет коэффициента оборачиваемости (число оборотов) – это

Анализ дебиторской и кредиторской задолженности:

- динамика задолженности дебиторской и кредиторской задолженностей;

-

Анализ дебиторской и кредиторской задолженности: - динамика задолженности дебиторской и кредиторской задолженностей; -

Оценка платежеспособности и ликвидности:

- расчет показателей абсолютной ликвидности, промежуточного коэффициента покрытия,

Оценка платежеспособности и ликвидности: - расчет показателей абсолютной ликвидности, промежуточного коэффициента покрытия,

Порядок расчета коэффициентов платёжеспособности и ликвидности

Порядок расчета коэффициентов платёжеспособности и ликвидности

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности

Оценка финансовой устойчивости:

- расчет в динамике коэффициента сохранности собственных средств (это

Оценка финансовой устойчивости: - расчет в динамике коэффициента сохранности собственных средств (это

Оценка финансовой устойчивости

Оценка финансовой устойчивости

Оценка деловой активности предприятия:

- расчет в динамике показателей рентабельности;

- расчет в

Оценка деловой активности предприятия: - расчет в динамике показателей рентабельности; - расчет в

Анализ деловой активности

Анализ деловой активности

Оценка склонности предприятия к банкротству

Методика анализа

Оценка склонности предприятия к банкротству

Методика анализа

Модель Альтмана

Модель Таффлера

Модель Бивера

Модель Иркутской государственной экономической академии

Модель Казанского технологического университета

Модель

Модель Альтмана Модель Таффлера Модель Бивера Модель Иркутской государственной экономической академии Модель Казанского технологического университета Модель

АТФ Банк акционерлік қоғамы ҚР

АТФ Банк акционерлік қоғамы ҚР Зарплатный проект. Пакетная линейка карт

Зарплатный проект. Пакетная линейка карт Мир денег. Причины возникновения и формы денег

Мир денег. Причины возникновения и формы денег Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Особенности определения цены с учетом прибыли НИОКР

Особенности определения цены с учетом прибыли НИОКР Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении БЮДЖЕТ СЕМЬИ

БЮДЖЕТ СЕМЬИ Лизинг. Финансовый и оперативный лизинг

Лизинг. Финансовый и оперативный лизинг Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Выручка. Оценка выручки. МСФО (IAS) 18

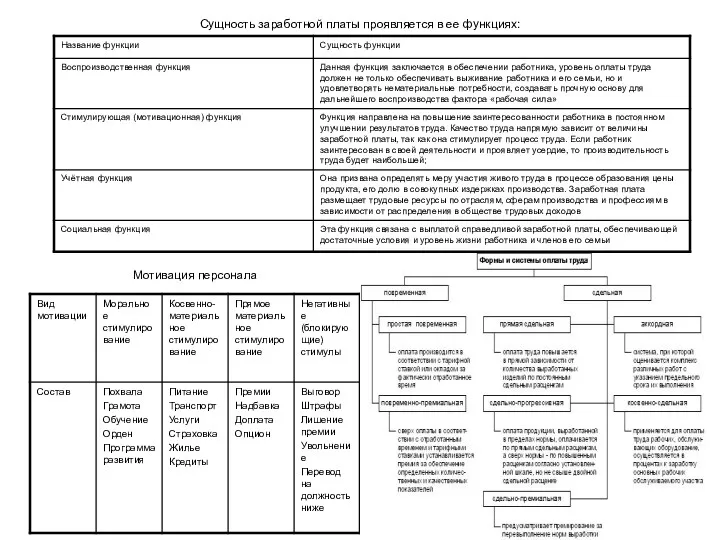

Выручка. Оценка выручки. МСФО (IAS) 18 Заработная плата

Заработная плата Реформа системы финансирования здравоохранения в России

Реформа системы финансирования здравоохранения в России Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж)

Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж) Инвестиции и методы финансирования

Инвестиции и методы финансирования Учет расчетных операций

Учет расчетных операций Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5 Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия

Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия Электронные платежные системы

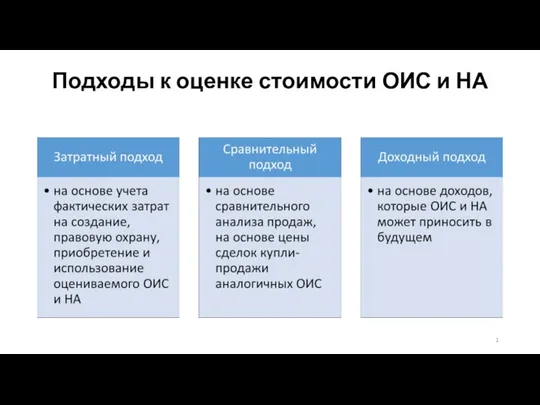

Электронные платежные системы Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА Инфляция. Причины (факторы) инфляции

Инфляция. Причины (факторы) инфляции Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Параметрические методы ценообразования

Параметрические методы ценообразования Инвестиции PRO. Акции

Инвестиции PRO. Акции Бухучет и налоги в 2020 году: отчетная революция

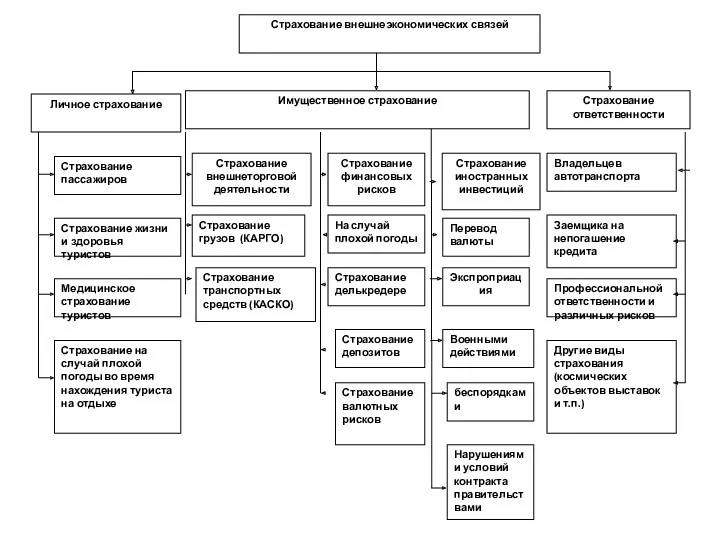

Бухучет и налоги в 2020 году: отчетная революция Страхование внешнеэкономических связей

Страхование внешнеэкономических связей