- Учет и отчетность в гостиничном бизнесе

Содержание

- 2. Особенности гостиничного бизнеса Главными особенностями услуг гостиницы являются: Неотделимость, что предполагает осуществление производства и потребление услуги

- 3. Основные понятия бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора информации в денежном учете .

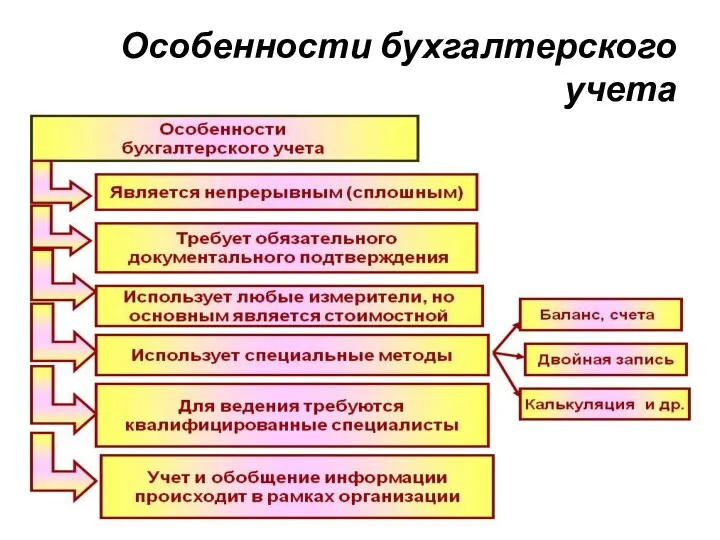

- 4. Особенности бухгалтерского учета

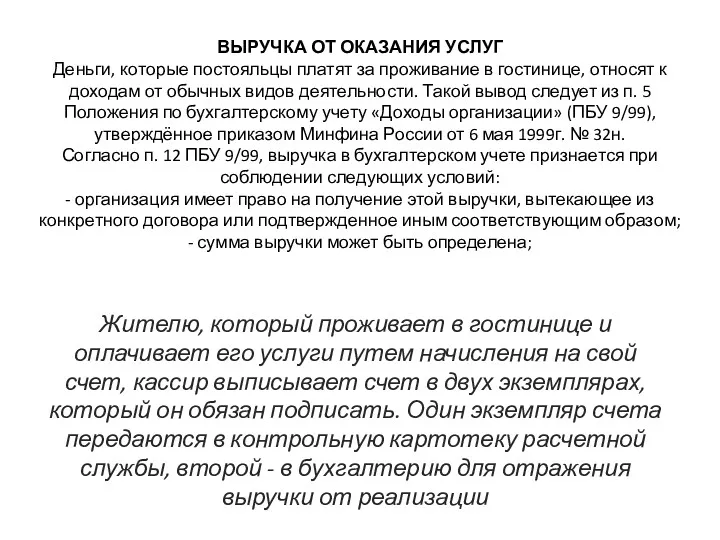

- 5. ВЫРУЧКА ОТ ОКАЗАНИЯ УСЛУГ Деньги, которые постояльцы платят за проживание в гостинице, относят к доходам от

- 6. Учет затрат на производство гостиничного производства

- 7. Гостиница «Космос» продает завтраки отдельно, то есть предоставляет их как дополнительную услугу, бухгалтер гостиницы организовал учет

- 8. Гостиницам позволено включать в расходы на оплату труда стоимость выданной работникам форменной одежды. Форменная одежда может

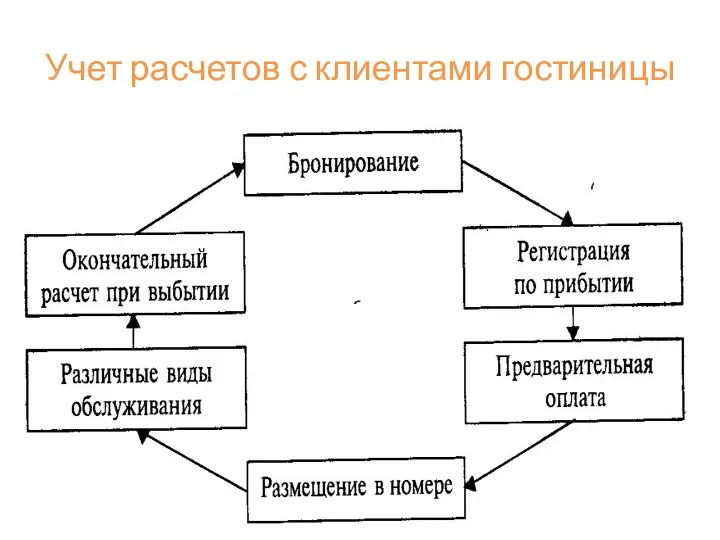

- 9. Учет расчетов с клиентами гостиницы

- 10. Управление непрерывным развитием гостиницы предполагает введение новых элементов, закрытие старых, модернизацию существующих. Иначе говоря, обновление. Но

- 11. Выписывается данная квитанция работником гостиницы в одном экземпляре. Сдается в бухгалтерию вместе с «Кассовым отчетом» (ф.

- 12. Учет, поступающей в предприятие наличной валюты. Учет поступающей в предприятие наличие валюты ведется обособлено. Регистрация приходных

- 13. Заключение Прошедшие годы можно разделить на два периода: от начала рыночных отношений до дефолта и от

- 15. Скачать презентацию

Особенности гостиничного бизнеса

Главными особенностями услуг гостиницы являются:

Неотделимость, что предполагает осуществление

Особенности гостиничного бизнеса

Главными особенностями услуг гостиницы являются:

Неотделимость, что предполагает осуществление

Основные понятия бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора информации

Основные понятия бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора информации

Особенности бухгалтерского учета

Особенности бухгалтерского учета

ВЫРУЧКА ОТ ОКАЗАНИЯ УСЛУГ

Деньги, которые постояльцы платят за проживание в гостинице,

ВЫРУЧКА ОТ ОКАЗАНИЯ УСЛУГ Деньги, которые постояльцы платят за проживание в гостинице,

Учет затрат на производство гостиничного производства

Учет затрат на производство гостиничного производства

Гостиница «Космос» продает завтраки отдельно, то есть предоставляет их как дополнительную

Гостиница «Космос» продает завтраки отдельно, то есть предоставляет их как дополнительную

Гостиницам позволено включать в расходы на оплату труда стоимость выданной работникам

Гостиницам позволено включать в расходы на оплату труда стоимость выданной работникам

Учет расчетов с клиентами гостиницы

Учет расчетов с клиентами гостиницы

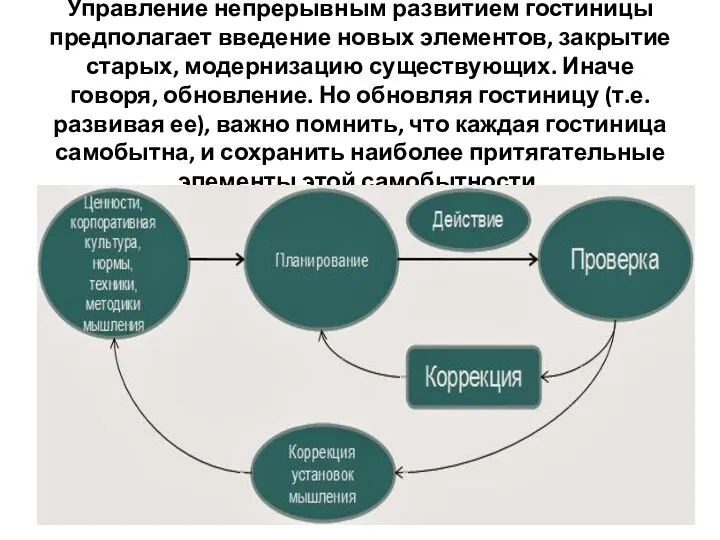

Управление непрерывным развитием гостиницы предполагает введение новых элементов, закрытие старых, модернизацию

Управление непрерывным развитием гостиницы предполагает введение новых элементов, закрытие старых, модернизацию

Выписывается данная квитанция работником гостиницы в одном экземпляре. Сдается в бухгалтерию

Выписывается данная квитанция работником гостиницы в одном экземпляре. Сдается в бухгалтерию

Учет, поступающей в предприятие наличной валюты.

Учет поступающей в предприятие наличие валюты

Учет, поступающей в предприятие наличной валюты.

Учет поступающей в предприятие наличие валюты

Заключение

Прошедшие годы можно разделить на два периода: от начала рыночных отношений

Заключение Прошедшие годы можно разделить на два периода: от начала рыночных отношений

Бюджетное ограничение

Бюджетное ограничение Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей АТФ Банк тарихы

АТФ Банк тарихы Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой День банка в Альфа-Банк

День банка в Альфа-Банк Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке

Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Финансовая система и финансовая политика

Финансовая система и финансовая политика Кредит и кредитные отношения. Необходимость и сущность кредита

Кредит и кредитные отношения. Необходимость и сущность кредита Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Коммерческая эксплуатация недвижимости

Коммерческая эксплуатация недвижимости Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Медицинское страхование

Медицинское страхование Принципы оценки недвижимости. (Лекция 2)

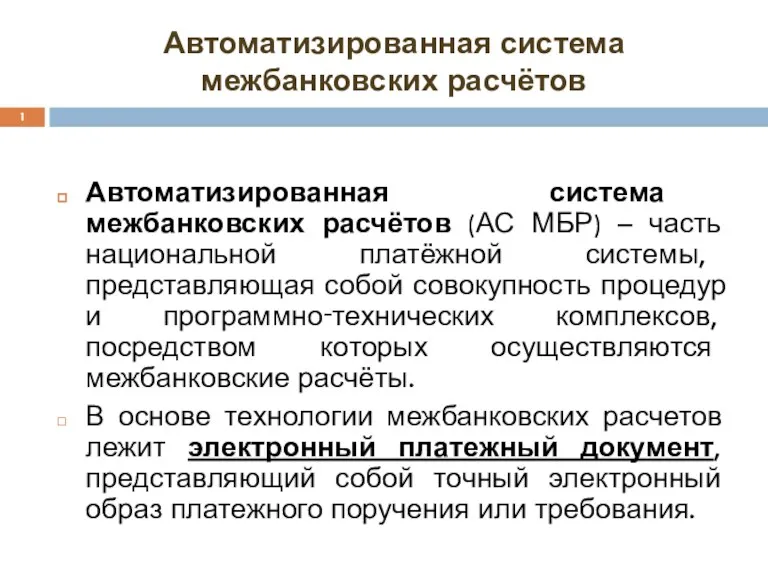

Принципы оценки недвижимости. (Лекция 2) Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Работа на терминале Wave

Работа на терминале Wave Затраты на качество

Затраты на качество Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Платежные карты в организации розничных платежей на примере АОРоссельхозбанк

Платежные карты в организации розничных платежей на примере АОРоссельхозбанк Финансовое обеспечение инновационной деятельности

Финансовое обеспечение инновационной деятельности Электронные деньги

Электронные деньги