- Аналіз релевантностi інформації для прийняття управлінських рішень

Содержание

- 2. Питання 1. Релевантність облікової інформації в процесі прийняття управлінських рішень Рішення - це основний продукт (результат)

- 3. Основні завдання (рішення) управління виробництвом видатки на матеріали, сировину, персонал тощо; утримання обладнання; кількість виготовленої продукції;

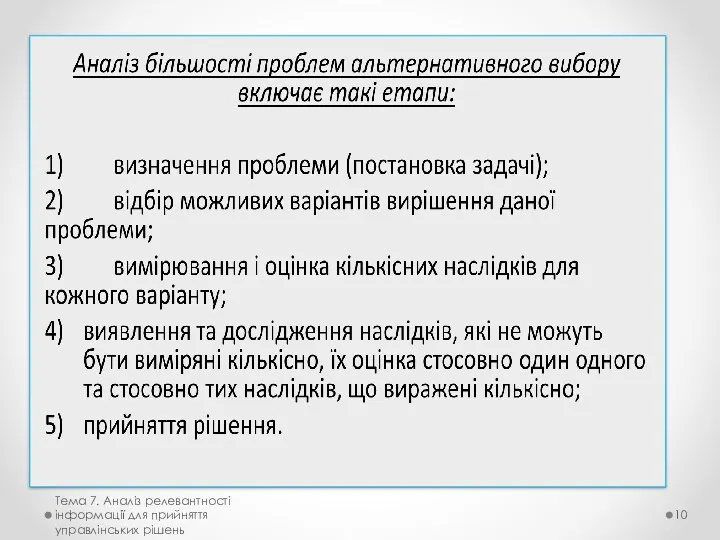

- 4. Етапи процесу підготовки і прийняття рішення: 1) вибір мети (цілі); 2) визначення можливих варіантів дії; 3)

- 5. Сутність релевантності інформації Релева́нтність (англ. relevance) — міра відповідності отримуваного результату бажаному Для вибору кращого варіанту

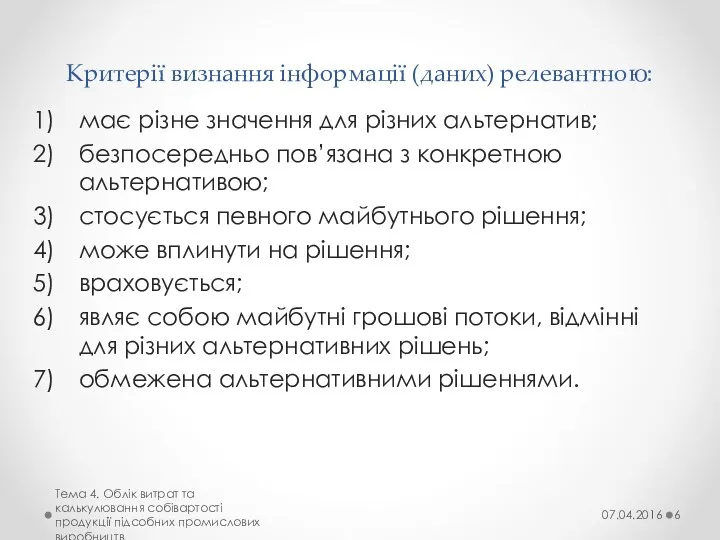

- 6. Критерії визнання інформації (даних) релевантною: має різне значення для різних альтернатив; безпосередньо пов’язана з конкретною альтернативою;

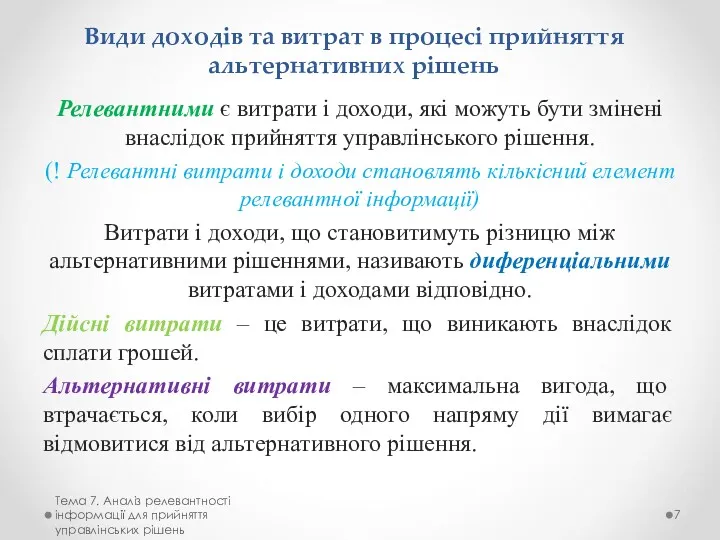

- 7. Види доходів та витрат в процесі прийняття альтернативних рішень Релевантними є витрати і доходи, які можуть

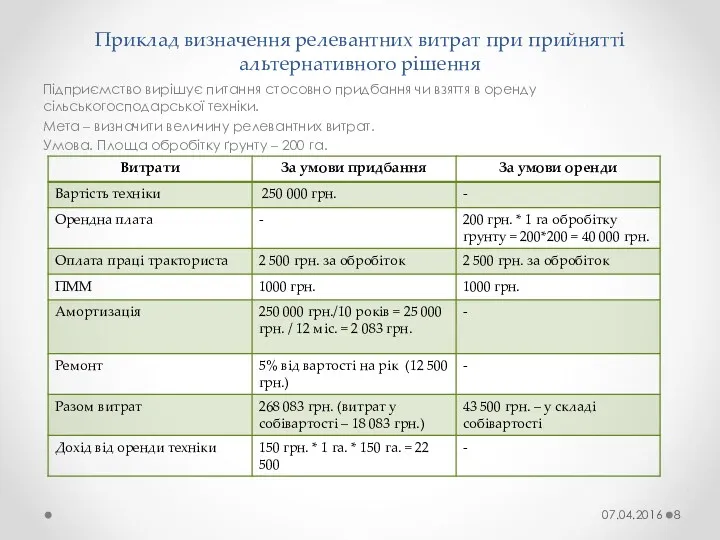

- 8. Приклад визначення релевантних витрат при прийнятті альтернативного рішення Підприємство вирішує питання стосовно придбання чи взяття в

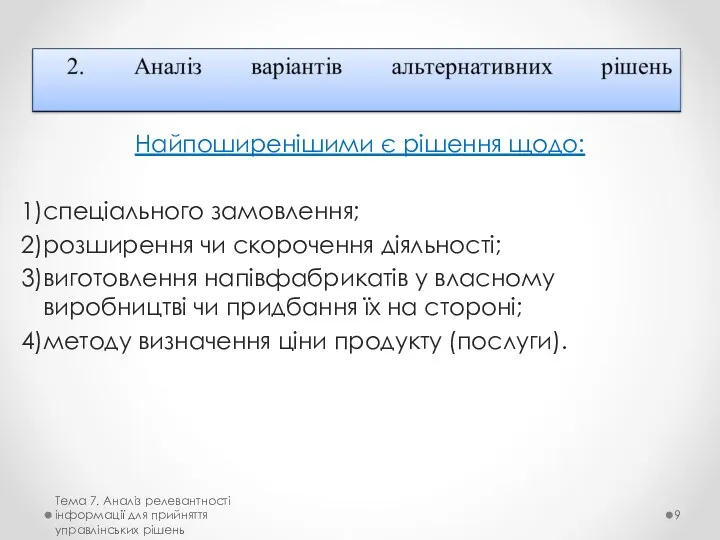

- 9. Найпоширенішими є рішення щодо: спеціального замовлення; розширення чи скорочення діяльності; виготовлення напівфабрикатів у власному виробництві чи

- 10. Тема 7. Аналіз релевантності інформації для прийняття управлінських рішень

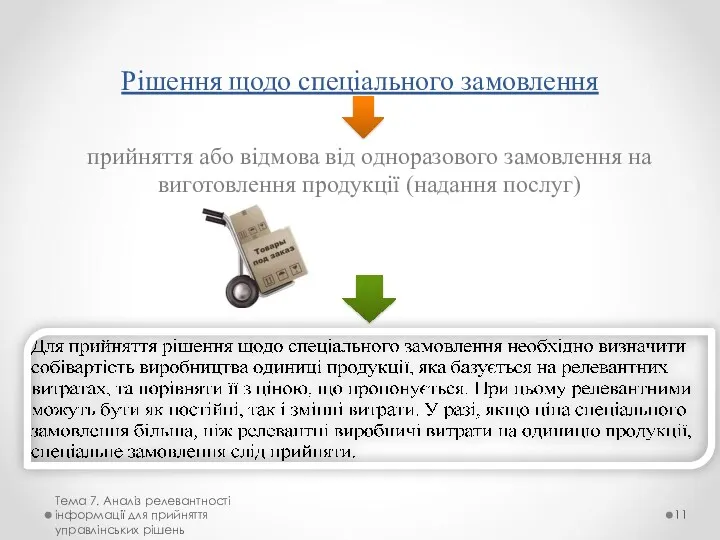

- 11. Рішення щодо спеціального замовлення прийняття або відмова від одноразового замовлення на виготовлення продукції (надання послуг) Тема

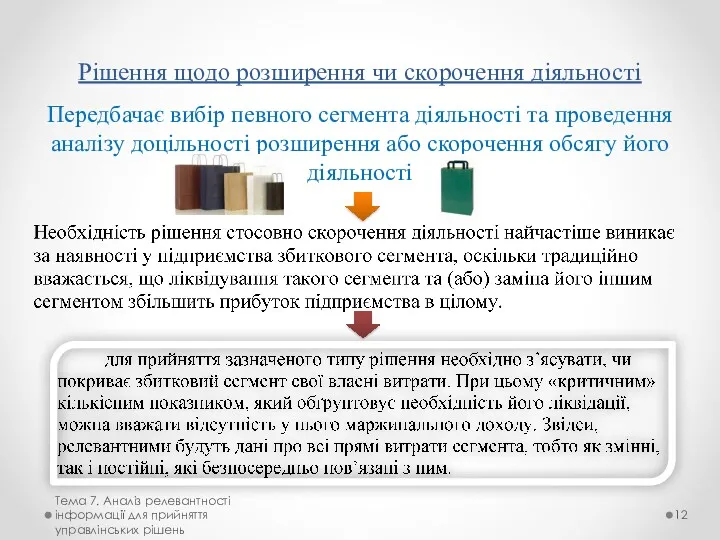

- 12. Рішення щодо розширення чи скорочення діяльності Передбачає вибір певного сегмента діяльності та проведення аналізу доцільності розширення

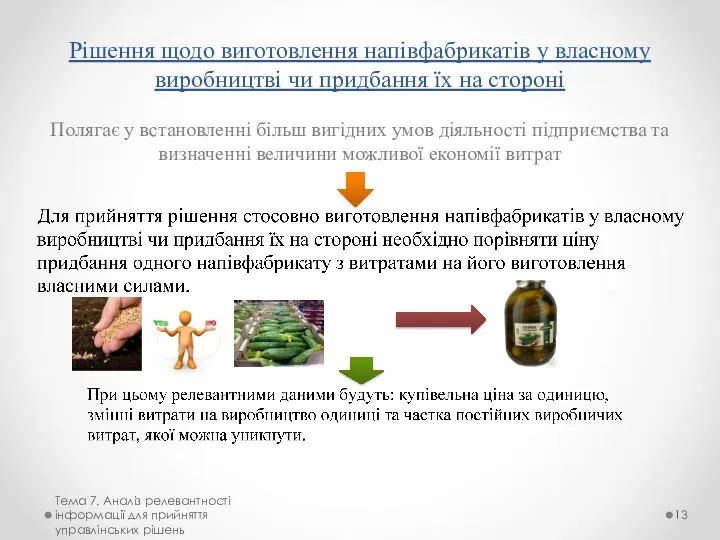

- 13. Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні Полягає у встановленні більш

- 14. Рішення щодо ціноутворення Прибутковість діяльності безпосередньо залежить від установлення оптимальної ціни продажу за існуючих величини витрат,

- 15. Сутність обмеження використання ресурсів Обмеження – це чинники, що обмежують виробництво або реалізацію продукції(послуг) Прикладами обмежень

- 17. Скачать презентацию

Питання 1. Релевантність облікової інформації в процесі прийняття управлінських рішень

Рішення - це

Питання 1. Релевантність облікової інформації в процесі прийняття управлінських рішень

Рішення - це

Основні завдання (рішення) управління виробництвом

видатки на матеріали, сировину, персонал тощо;

утримання

Основні завдання (рішення) управління виробництвом

видатки на матеріали, сировину, персонал тощо;

утримання

Етапи процесу підготовки і прийняття рішення:

1) вибір мети (цілі);

2)

Етапи процесу підготовки і прийняття рішення:

1) вибір мети (цілі);

2)

Сутність релевантності інформації

Релева́нтність (англ. relevance) — міра відповідності отримуваного результату бажаному

Для вибору кращого варіанту

Сутність релевантності інформації

Релева́нтність (англ. relevance) — міра відповідності отримуваного результату бажаному

Для вибору кращого варіанту

Критерії визнання інформації (даних) релевантною:

має різне значення для різних альтернатив;

безпосередньо

Критерії визнання інформації (даних) релевантною:

має різне значення для різних альтернатив;

безпосередньо

Види доходів та витрат в процесі прийняття альтернативних рішень

Релевантними є витрати

Види доходів та витрат в процесі прийняття альтернативних рішень

Релевантними є витрати

Приклад визначення релевантних витрат при прийнятті альтернативного рішення

Підприємство вирішує питання стосовно

Приклад визначення релевантних витрат при прийнятті альтернативного рішення

Підприємство вирішує питання стосовно

Найпоширенішими є рішення щодо:

спеціального замовлення;

розширення чи скорочення діяльності;

виготовлення напівфабрикатів у власному

Найпоширенішими є рішення щодо:

спеціального замовлення;

розширення чи скорочення діяльності;

виготовлення напівфабрикатів у власному

Тема 7. Аналіз релевантності інформації для прийняття управлінських рішень

Тема 7. Аналіз релевантності інформації для прийняття управлінських рішень

Рішення щодо спеціального замовлення

прийняття або відмова від одноразового замовлення на виготовлення

Рішення щодо спеціального замовлення

прийняття або відмова від одноразового замовлення на виготовлення

Рішення щодо розширення чи скорочення діяльності

Передбачає вибір певного сегмента діяльності та

Рішення щодо розширення чи скорочення діяльності

Передбачає вибір певного сегмента діяльності та

Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на

Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на

Рішення щодо ціноутворення

Прибутковість діяльності безпосередньо залежить від установлення оптимальної ціни

Рішення щодо ціноутворення

Прибутковість діяльності безпосередньо залежить від установлення оптимальної ціни

Сутність обмеження використання ресурсів

Обмеження – це чинники, що обмежують виробництво

Сутність обмеження використання ресурсів

Обмеження – це чинники, що обмежують виробництво

Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Учет фактов хозяйственной жизни или хозяйственных процессов (заготовление, производство, продажа). Тема 4

Учет фактов хозяйственной жизни или хозяйственных процессов (заготовление, производство, продажа). Тема 4 Venture deal types

Venture deal types Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х)

Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х) Оборотные средства предприятия. Экономика предприятия. Лекция № 6

Оборотные средства предприятия. Экономика предприятия. Лекция № 6 Виды ценных бумаг

Виды ценных бумаг Финансы домашних хозяйств

Финансы домашних хозяйств Źródła finansowania małych i średnich przedsiębiorstw w Polsce

Źródła finansowania małych i średnich przedsiębiorstw w Polsce Інфляція

Інфляція Зарплатная карта Новикомбанка

Зарплатная карта Новикомбанка Предварительные результаты государственной кадастровой оценки. Архангельская область

Предварительные результаты государственной кадастровой оценки. Архангельская область Оценка кредитоспособности заемщика юридического лица на примере ПАО Сбербанк

Оценка кредитоспособности заемщика юридического лица на примере ПАО Сбербанк Учет операций по прямому страхованию

Учет операций по прямому страхованию Ювелирные товары и антиквариат

Ювелирные товары и антиквариат Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі BitcoIn & Crypto

BitcoIn & Crypto Нормативная база Закон РСФСР О государственной налоговой службе РСФСР

Нормативная база Закон РСФСР О государственной налоговой службе РСФСР Доходы населения

Доходы населения Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Международные стандарты финансовой отчетности (мсфо)

Международные стандарты финансовой отчетности (мсфо) Деньги. Денежная масса. Натуральный обмен

Деньги. Денежная масса. Натуральный обмен Финансовая грамотность: личное финансовое планирование

Финансовая грамотность: личное финансовое планирование Финансовый рычаг и структура капитала. Принятие решений о структуре капитала

Финансовый рычаг и структура капитала. Принятие решений о структуре капитала Інфляція та грошові реформи

Інфляція та грошові реформи Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2