- Финансовая грамотность: личное финансовое планирование

Содержание

- 2. Что делать, если хочется все и сразу?

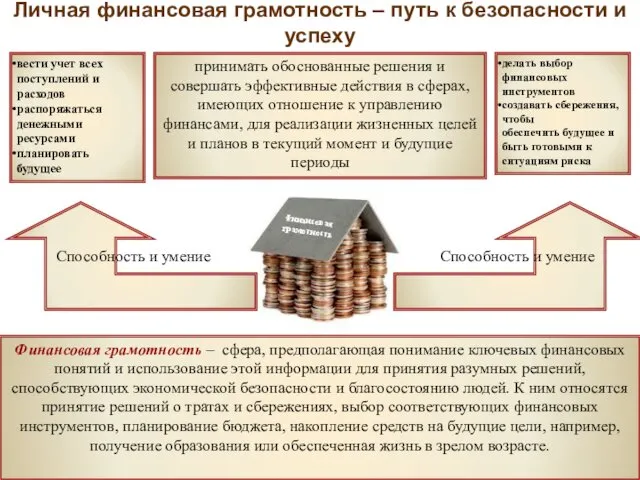

- 3. Личная финансовая грамотность – путь к безопасности и успеху принимать обоснованные решения и совершать эффективные действия

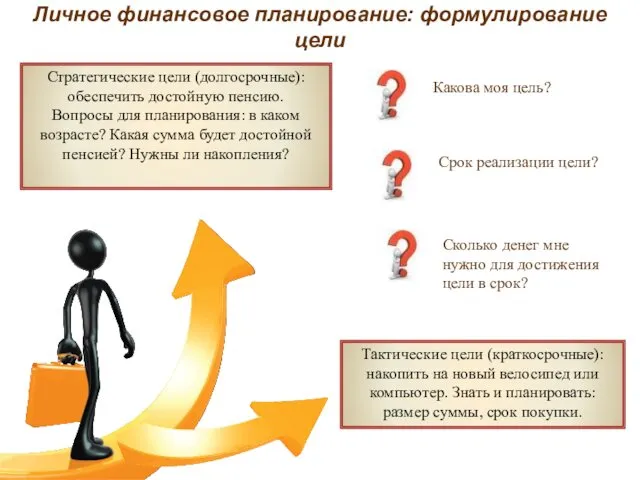

- 4. Личное финансовое планирование: формулирование цели Стратегические цели (долгосрочные): обеспечить достойную пенсию. Вопросы для планирования: в каком

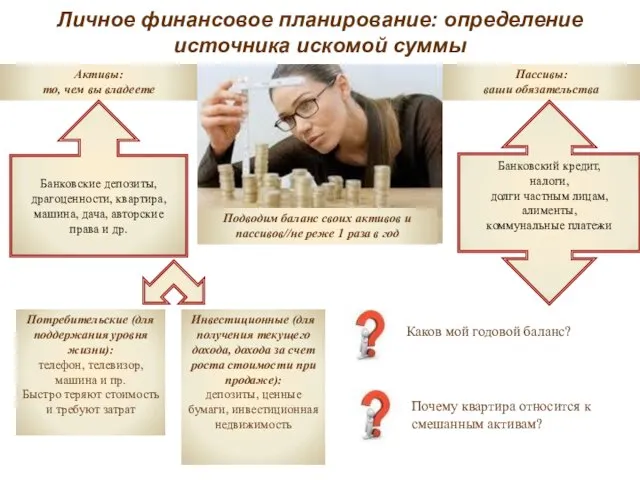

- 5. Личное финансовое планирование: определение источника искомой суммы Подводим баланс своих активов и пассивов//не реже 1 раза

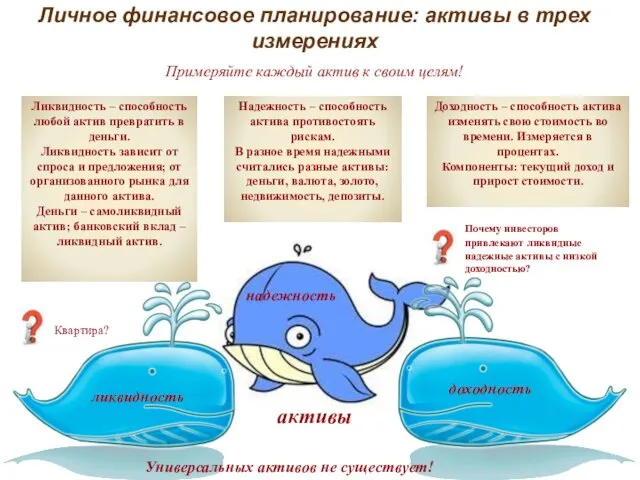

- 6. Личное финансовое планирование: активы в трех измерениях ликвидность доходность надежность активы Ликвидность – способность любой актив

- 7. Враги личного капитала Жадность. «Все и сразу» - главный признак жадности можно побороть, разобравшись в своих

- 8. Модель трех капиталов ликвидность надежность доходность Текущий капитал Резервный капитал Инвестиционный капитал Текущий капитал – наши

- 9. На заметку каждому Финансовый план делать никогда не рано. Если у вас есть доход, начинайте планировать

- 11. Скачать презентацию

Что делать, если хочется все и сразу?

Что делать, если хочется все и сразу?

Личная финансовая грамотность – путь к безопасности и успеху

принимать обоснованные решения

Личная финансовая грамотность – путь к безопасности и успеху

принимать обоснованные решения

Личное финансовое планирование: формулирование цели

Стратегические цели (долгосрочные): обеспечить достойную пенсию.

Вопросы для

Личное финансовое планирование: формулирование цели

Стратегические цели (долгосрочные): обеспечить достойную пенсию.

Вопросы для

Личное финансовое планирование: определение источника искомой суммы

Подводим баланс своих активов и

Личное финансовое планирование: определение источника искомой суммы

Подводим баланс своих активов и

Личное финансовое планирование: активы в трех измерениях

ликвидность

доходность

надежность

активы

Ликвидность – способность любой актив

Личное финансовое планирование: активы в трех измерениях

ликвидность

доходность

надежность

активы

Ликвидность – способность любой актив

Враги личного капитала

Жадность. «Все и сразу» - главный признак жадности можно

Враги личного капитала

Жадность. «Все и сразу» - главный признак жадности можно

Модель трех капиталов

ликвидность

надежность

доходность

Текущий капитал

Резервный капитал

Инвестиционный

капитал

Текущий капитал – наши ежедневные траты.

Расходы

Модель трех капиталов

ликвидность

надежность

доходность

Текущий капитал

Резервный капитал

Инвестиционный

капитал

Текущий капитал – наши ежедневные траты.

Расходы

На заметку каждому

Финансовый план делать никогда не рано. Если у вас

На заметку каждому

Финансовый план делать никогда не рано. Если у вас

Currency forwards and swaps

Currency forwards and swaps Финансы домашних хозяйств

Финансы домашних хозяйств Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Формирование цен на продукцию предприятия

Формирование цен на продукцию предприятия Chapter 25. Capturing Equity Risk Premia

Chapter 25. Capturing Equity Risk Premia Государственные финансы

Государственные финансы Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Особенности назначения стипендий согласно постановлениям правительства РФ

Особенности назначения стипендий согласно постановлениям правительства РФ Ценообразование на предприятии индустрии гостеприимства

Ценообразование на предприятии индустрии гостеприимства Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Финансы

Финансы Финансы домашних хозяйств

Финансы домашних хозяйств Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Fundamental Considerations. What drives structure

Fundamental Considerations. What drives structure Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Операції та послуги комерційних банків. (Тема 3)

Операції та послуги комерційних банків. (Тема 3) Децентралізація бюджету в Україні

Децентралізація бюджету в Україні Операции на международном валютном рынке

Операции на международном валютном рынке Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Налоговые правонарушения и налоговая ответственность

Налоговые правонарушения и налоговая ответственность Денежно-кредитная политика

Денежно-кредитная политика Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка

Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка История возникновения учета в Древнем Риме

История возникновения учета в Древнем Риме Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Московский кредитный банк

Московский кредитный банк Капітал та виробничі засоби підприємства

Капітал та виробничі засоби підприємства