Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х) презентация

- Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х)

Содержание

- 2. Цель исследования: анализ экономической деятельности турфирмы «Х» города Владивостока и её финансового состояния, разработка мероприятий по

- 3. Задачи исследования состоят в следующем: 1) рассмотреть понятие и сущность экономической деятельности; 2) рассмотреть методы и

- 4. Объектом исследования является общество с ограниченной ответственностью «Х». Предметом исследования является экономическая деятельность турфирмы.

- 5. Экономическая деятельность - совокупность действий на разных уровнях хозяйствования, в результате которых люди удовлетворяют свои потребности

- 6. Анализ финансовых отчетов предусматривает: 1) изучение Отчета о финансовых результатах и Баланса предприятия; 2) сравнение источников

- 7. Основные составляющие оценки экономической деятельности предприятия: 1. Анализ экономической устойчивости. 2. Анализ платежеспособности. 3. Анализ оборачиваемости

- 8. Характеристика турфирмы «Х» Турфирма «Х» - является юридическим лицом и строит свою деятельность на основании учредительных

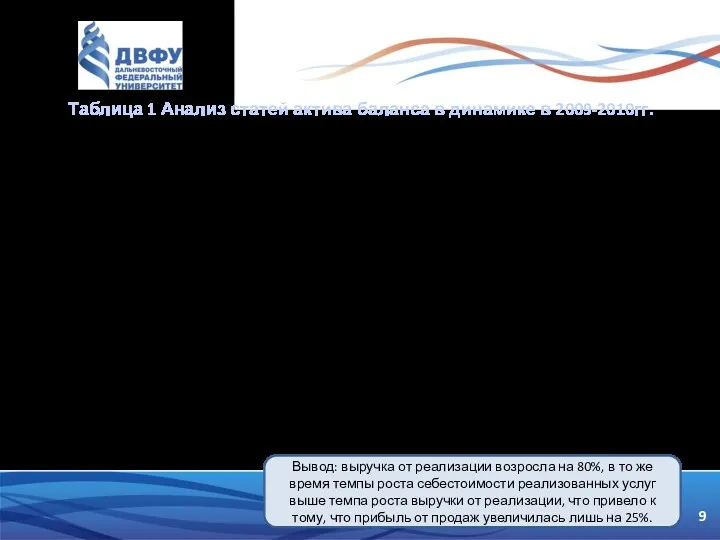

- 9. Таблица 1 Анализ статей актива баланса в динамике в 2009-2010гг. № Показатели ед.изм. 2009г. 2001г. 2009г.

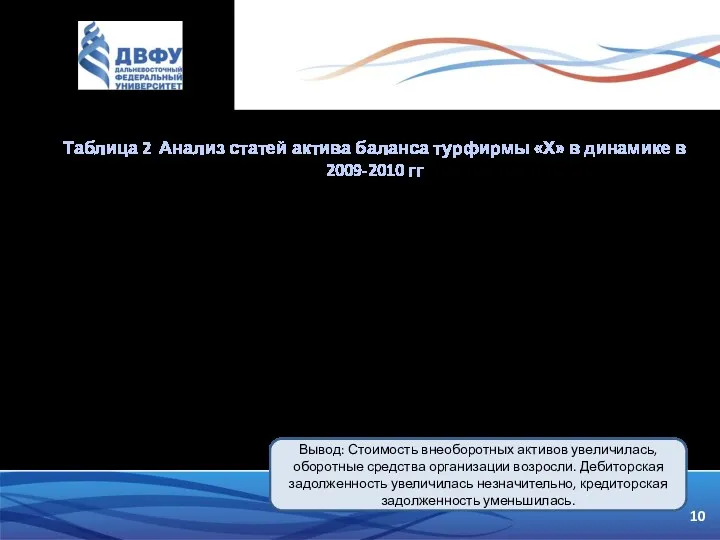

- 10. Таблица 2 Анализ статей актива баланса турфирмы «Х» в динамике в 2009-2010 гг № Показатели 2009г.Тыс.руб.

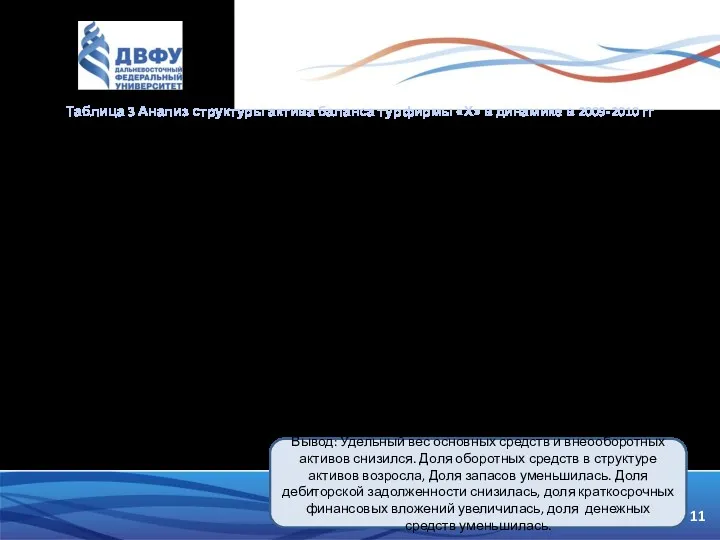

- 11. Таблица 3 Анализ структуры актива баланса турфирмы «Х» в динамике в 2009-2010 гг № Показатели 2009г.

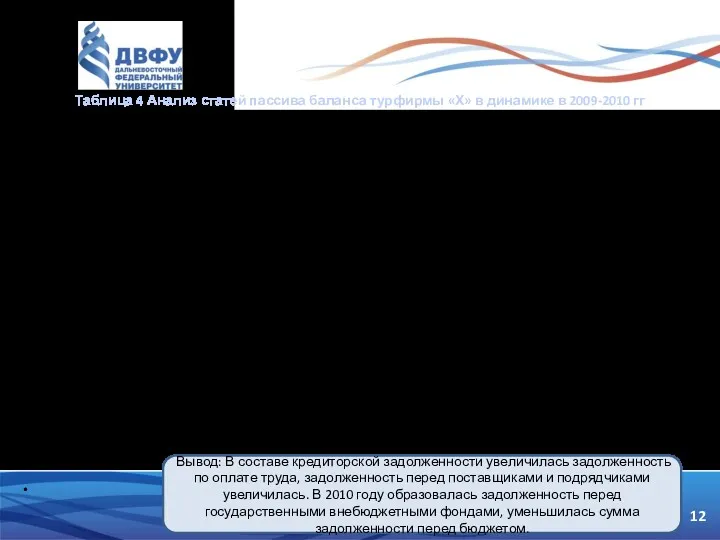

- 12. Таблица 4 Анализ статей пассива баланса турфирмы «Х» в динамике в 2009-2010 гг № Показатели 2009г.

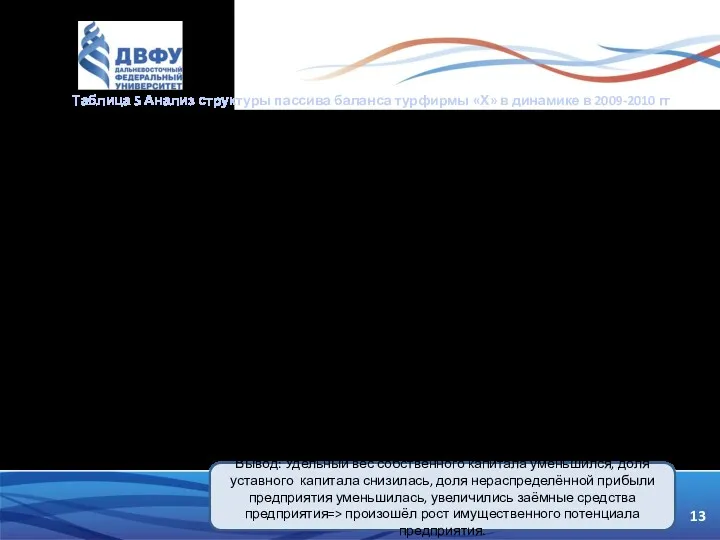

- 13. Таблица 5 Анализ структуры пассива баланса турфирмы «Х» в динамике в 2009-2010 гг № Показатели 2009г

- 14. Таблица 6 Анализ ликвидности баланса турфирмы «Х» за 2009-2010 гг. № Группировка активов Группировка пассивов Соотношение

- 15. Таблица 7 углублённый анализ коэффициентов ликвидности Показатели Норматив 2009г. 2010г. Абсолютное измн. 1.Коэффициент текущей 20,0 25,91

- 16. Таблица 8. Анализ финансовой устойчивости турфирмы «Х» за 2009-2010гг. Показатели Норматив 2009г. 2010г Абсолютное изменение Коэффициент

- 17. Основные причины ухудшения качества финансового состояния турфирмы «Х» Рост долгов предприятия; Ухудшение качества дебиторской задолженности; Отсутствие

- 18. При неконтролируемом росте долгов туристской организации следует провести мероприятия по закрытию договоров кредитования, а по существующим

- 19. Для улучшения качества дебиторской задолженности должны быть использованы следующие мероприятия: отсрочка платежа с банком - держателем

- 20. Для появления спроса на невостребованные направления турфирме «Х»: Нужно применять различные маркетинговые ходы такие как: Дисконтные

- 21. Для сокращения роста затрат турфирме «Х» нужно: Продать невостребованного техническое оборудование; Ввести маркетинговое управление; Найти новые

- 22. Для более эффективной работы руководству турфирмы «Х» следует принять меры: по увеличению оборачиваемости активов турфирмы и

- 23. Необходимые затраты на увеличение объёма продаж, путём расширения рынка сбыта: затраты на увеличение объёмов продаж в

- 24. Мероприятия по увеличению объёма продаж: 1)Реклама в газете. Рекламу размещать надо два раза в месяц, то

- 25. 3) Усовершенствование сайта. Каждая страница должна содержать уникальные предложения и услуги. Усовершенствование сайта — 10 000руб.,

- 26. Исходя из проведённого исследования были предложены меры по повышению эффективности экономической деятельности необходимые турфирме «Х» в

- 28. Скачать презентацию

Цель исследования: анализ экономической деятельности турфирмы «Х» города Владивостока и её

Цель исследования: анализ экономической деятельности турфирмы «Х» города Владивостока и её

Задачи исследования состоят в следующем:

1) рассмотреть понятие и сущность экономической деятельности;

2)

Задачи исследования состоят в следующем:

1) рассмотреть понятие и сущность экономической деятельности;

2)

Объектом исследования является общество с ограниченной ответственностью «Х».

Предметом исследования является

Объектом исследования является общество с ограниченной ответственностью «Х».

Предметом исследования является

Экономическая деятельность - совокупность действий на разных уровнях хозяйствования, в результате

Экономическая деятельность - совокупность действий на разных уровнях хозяйствования, в результате

Анализ финансовых отчетов предусматривает:

1) изучение Отчета о финансовых результатах и

Анализ финансовых отчетов предусматривает:

1) изучение Отчета о финансовых результатах и

Основные составляющие оценки экономической деятельности предприятия:

1. Анализ экономической устойчивости.

2. Анализ

Основные составляющие оценки экономической деятельности предприятия:

1. Анализ экономической устойчивости.

2. Анализ

Характеристика турфирмы «Х»

Турфирма «Х» - является юридическим лицом и строит свою

Характеристика турфирмы «Х»

Турфирма «Х» - является юридическим лицом и строит свою

Таблица 1 Анализ статей актива баланса в динамике в 2009-2010гг.

№ Показатели

Таблица 1 Анализ статей актива баланса в динамике в 2009-2010гг.

№ Показатели

Таблица 2 Анализ статей актива баланса турфирмы «Х» в динамике в

Таблица 2 Анализ статей актива баланса турфирмы «Х» в динамике в

Таблица 3 Анализ структуры актива баланса турфирмы «Х» в динамике в

Таблица 3 Анализ структуры актива баланса турфирмы «Х» в динамике в

Таблица 4 Анализ статей пассива баланса турфирмы «Х» в динамике в

Таблица 4 Анализ статей пассива баланса турфирмы «Х» в динамике в

Таблица 5 Анализ структуры пассива баланса турфирмы «Х» в динамике в

Таблица 5 Анализ структуры пассива баланса турфирмы «Х» в динамике в

Таблица 6 Анализ ликвидности баланса турфирмы «Х» за 2009-2010 гг.

№ Группировка активов Группировка

Таблица 6 Анализ ликвидности баланса турфирмы «Х» за 2009-2010 гг.

№ Группировка активов Группировка

Таблица 7 углублённый анализ коэффициентов ликвидности

Показатели Норматив 2009г. 2010г. Абсолютное измн.

1.Коэффициент текущей 20,0 25,91 5,47 - 20,44

ликвидности

2.Коэффициент

Таблица 7 углублённый анализ коэффициентов ликвидности

Показатели Норматив 2009г. 2010г. Абсолютное измн.

1.Коэффициент текущей 20,0 25,91 5,47 - 20,44

ликвидности

2.Коэффициент

Таблица 8. Анализ финансовой устойчивости турфирмы «Х» за 2009-2010гг.

Показатели Норматив 2009г. 2010г Абсолютное изменение

Коэффициент

Таблица 8. Анализ финансовой устойчивости турфирмы «Х» за 2009-2010гг.

Показатели Норматив 2009г. 2010г Абсолютное изменение

Коэффициент

Основные причины ухудшения качества финансового состояния турфирмы «Х»

Рост долгов предприятия;

Ухудшение качества

Основные причины ухудшения качества финансового состояния турфирмы «Х»

Рост долгов предприятия;

Ухудшение качества

При неконтролируемом росте долгов туристской организации следует провести мероприятия по закрытию

При неконтролируемом росте долгов туристской организации следует провести мероприятия по закрытию

Для улучшения качества дебиторской задолженности должны быть использованы следующие мероприятия:

отсрочка платежа

Для улучшения качества дебиторской задолженности должны быть использованы следующие мероприятия:

отсрочка платежа

Для появления спроса на невостребованные направления турфирме «Х»:

Нужно применять различные маркетинговые

Для появления спроса на невостребованные направления турфирме «Х»:

Нужно применять различные маркетинговые

Для сокращения роста затрат турфирме «Х» нужно:

Продать невостребованного техническое оборудование;

Ввести

Для сокращения роста затрат турфирме «Х» нужно:

Продать невостребованного техническое оборудование;

Ввести

Для более эффективной работы руководству турфирмы «Х» следует принять меры:

по увеличению

Для более эффективной работы руководству турфирмы «Х» следует принять меры:

по увеличению

Необходимые затраты на увеличение объёма продаж, путём расширения рынка сбыта:

затраты на

Необходимые затраты на увеличение объёма продаж, путём расширения рынка сбыта:

затраты на

Мероприятия по увеличению объёма продаж:

1)Реклама в газете. Рекламу размещать надо

Мероприятия по увеличению объёма продаж:

1)Реклама в газете. Рекламу размещать надо

3) Усовершенствование сайта. Каждая страница должна содержать уникальные предложения и услуги.

3) Усовершенствование сайта. Каждая страница должна содержать уникальные предложения и услуги.

Исходя из проведённого исследования были предложены меры по повышению эффективности экономической

Исходя из проведённого исследования были предложены меры по повышению эффективности экономической

Теории кредита

Теории кредита The Behaviour of Interest Rates. Ch 5. Money Banking Revised0

The Behaviour of Interest Rates. Ch 5. Money Banking Revised0 Учет и анализ внеоборотных активов и значение показателей использования их в деятельности организации

Учет и анализ внеоборотных активов и значение показателей использования их в деятельности организации Органи державного фінансового контролю в Україні. (Тема 2)

Органи державного фінансового контролю в Україні. (Тема 2) Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Електронні гроші

Електронні гроші Фінансовий механізм управління прибутком підприємства. Тема 5

Фінансовий механізм управління прибутком підприємства. Тема 5 Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Finance transformation controllers. Induction course

Finance transformation controllers. Induction course Міжнародні організації

Міжнародні організації Технология и специфика организации и проведения государственного и муниципального финансового контроля

Технология и специфика организации и проведения государственного и муниципального финансового контроля Социальная ипотека

Социальная ипотека Валютный курс

Валютный курс Облік у зарубіжних кранах

Облік у зарубіжних кранах Банк Москвы

Банк Москвы Финансы некоммерческих организаций

Финансы некоммерческих организаций Звітність про виконання бюджетів

Звітність про виконання бюджетів Инвестиционный менеджмент

Инвестиционный менеджмент Планирование закупок товаров, работ, услуг (44-фз)

Планирование закупок товаров, работ, услуг (44-фз) Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Фондирование и структура капитала компании

Фондирование и структура капитала компании Система безналичных расчетов в РФ

Система безналичных расчетов в РФ Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г

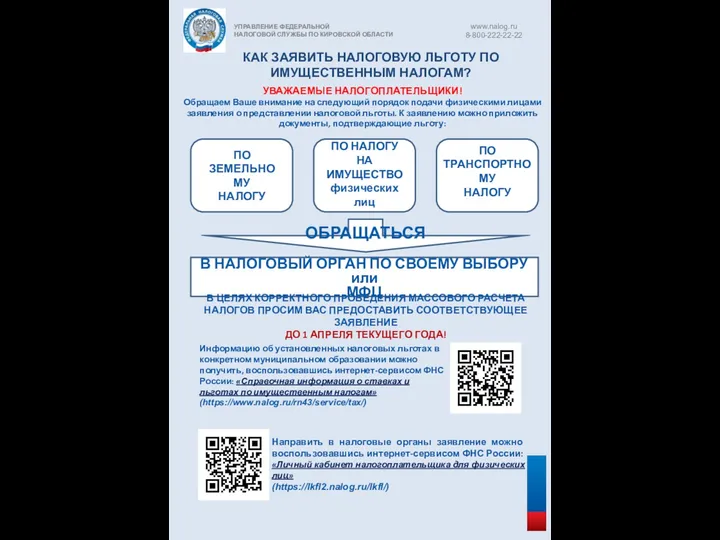

Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам