- Обесценение активов

Содержание

- 2. Цель стандарта обеспечить соблюдение принципа осмотрительности балансовая стоимость активов не должна превышать возмещаемую стоимость (иначе в

- 3. Сфера действия стандарта не распространяется на

- 4. Обязательное ежегодное тестирование на предмет обесценения проводится для: НМА с неопределенным сроком полезного использования; НМА, которые

- 5. В отношении остальных активов Ежегодно, на дату составления отчетности необходимо проверять наличие признаков обесценения; Если обнаружены

- 6. Внешние источники информации стоимость актива снизилась в течение периода значительно больше, чем ожидалось с течением времени

- 7. Внутренние источники информации существуют признаки морального устаревания или физической порчи актива произошедший простой актива, имеющиеся планы

- 8. Актив считается обесценившимся, если: Балансовая стоимость Актива > Возмещаемая стоимость Актива

- 9. Определения Балансовая стоимость - стоимость, по которой учитывается актив после вычета начисленных амортизационных отчислений (амортизации) и

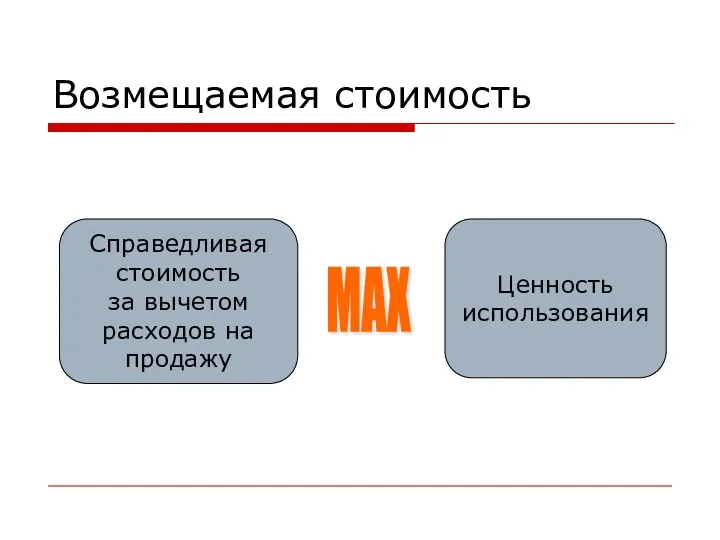

- 10. Возмещаемая стоимость Справедливая стоимость за вычетом расходов на продажу Ценность использования MAX

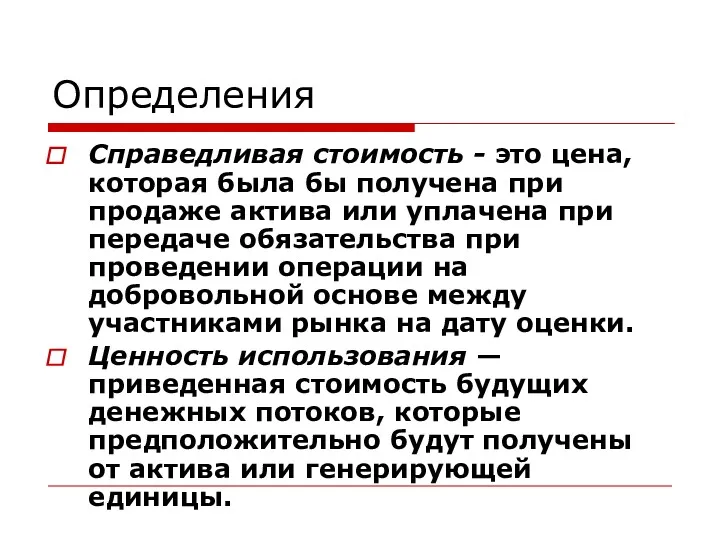

- 11. Определения Справедливая стоимость - это цена, которая была бы получена при продаже актива или уплачена при

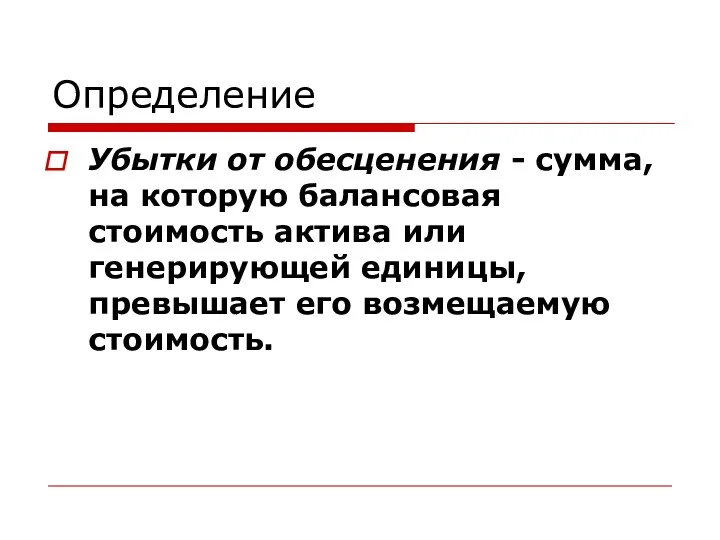

- 12. Определение Убытки от обесценения - сумма, на которую балансовая стоимость актива или генерирующей единицы, превышает его

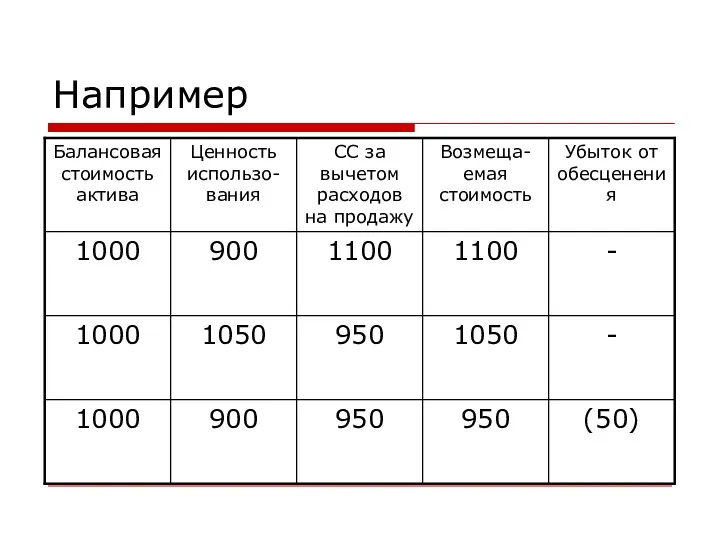

- 13. Например

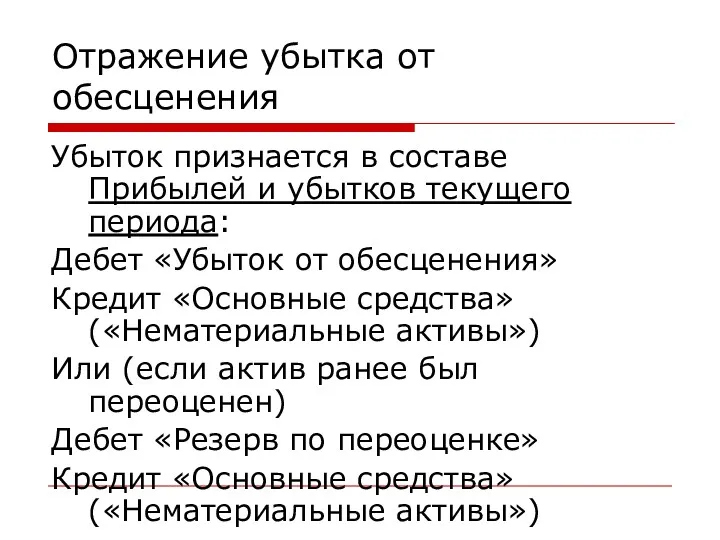

- 14. Отражение убытка от обесценения Убыток признается в составе Прибылей и убытков текущего периода: Дебет «Убыток от

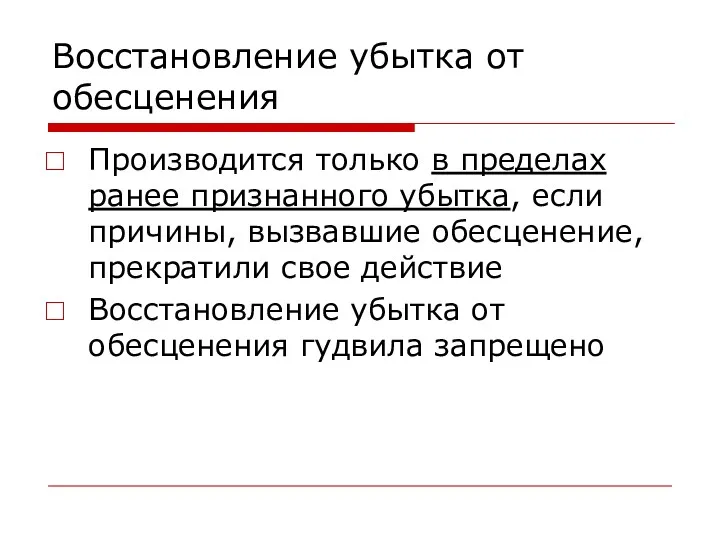

- 15. Восстановление убытка от обесценения Производится только в пределах ранее признанного убытка, если причины, вызвавшие обесценение, прекратили

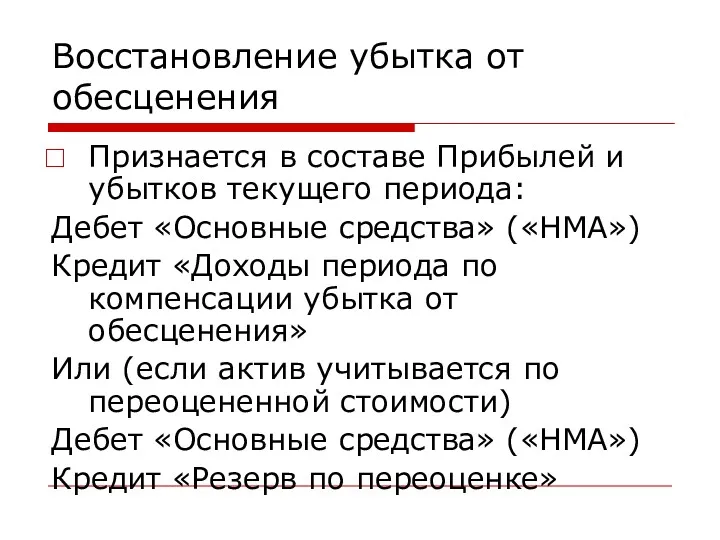

- 16. Восстановление убытка от обесценения Признается в составе Прибылей и убытков текущего периода: Дебет «Основные средства» («НМА»)

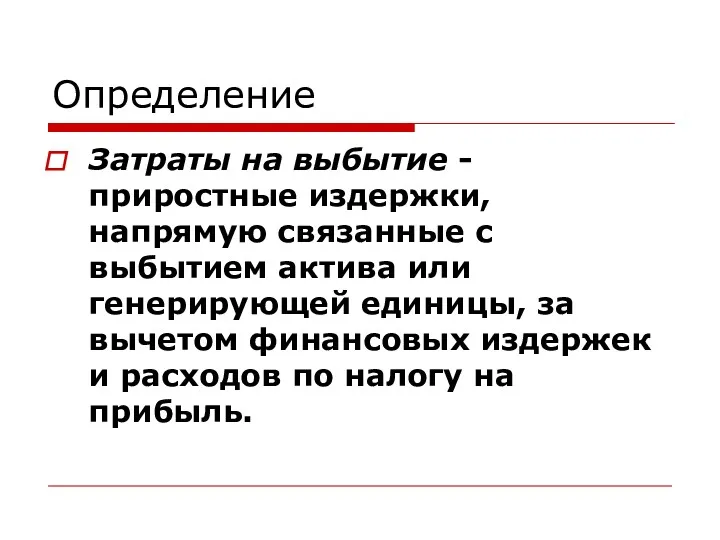

- 17. Определение Затраты на выбытие - приростные издержки, напрямую связанные с выбытием актива или генерирующей единицы, за

- 18. В состав расходов на продажу (затрат на выбытие)можно включить: юридические затраты, гербовые сборы и аналогичные налоги

- 19. Расчет ценности использования Для расчета применяются данные финансовых бюджетов (прогнозов) потоков движения денежных средств (но не

- 20. Например Компания «Белла» осуществляет расчет ценности использования оборудования для производства продукции на 31.12.2009г. Согласно расчетным оценкам,

- 21. Расчет ценности использования

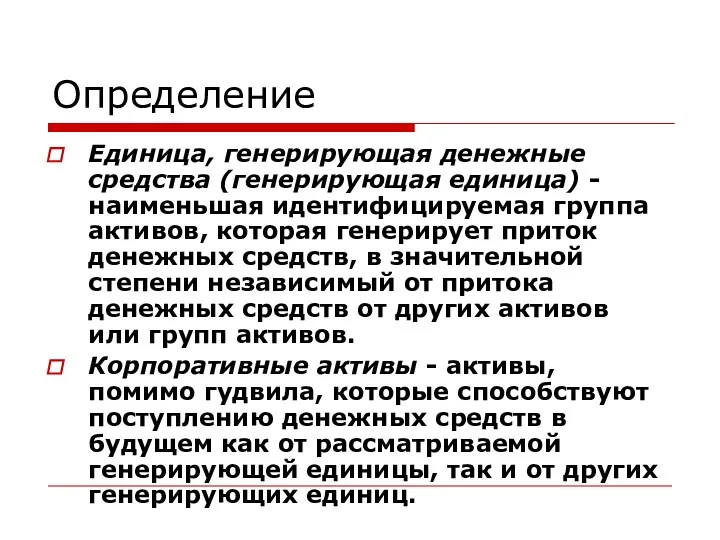

- 22. Определение Единица, генерирующая денежные средства (генерирующая единица) - наименьшая идентифицируемая группа активов, которая генерирует приток денежных

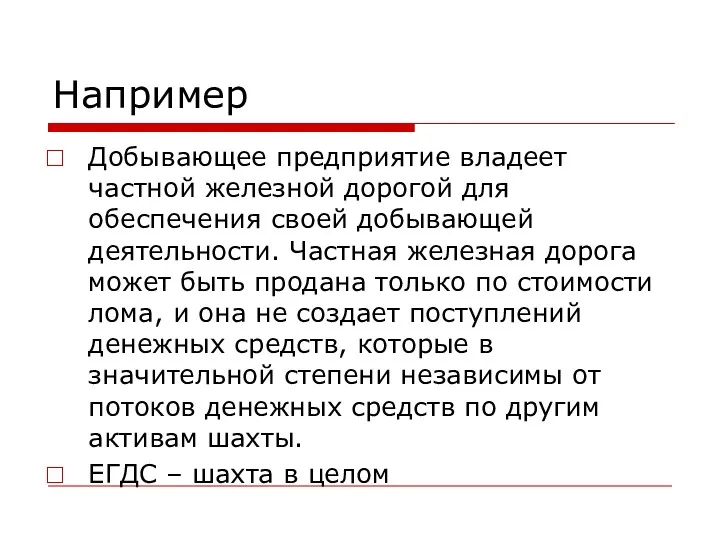

- 23. Например Добывающее предприятие владеет частной железной дорогой для обеспечения своей добывающей деятельности. Частная железная дорога может

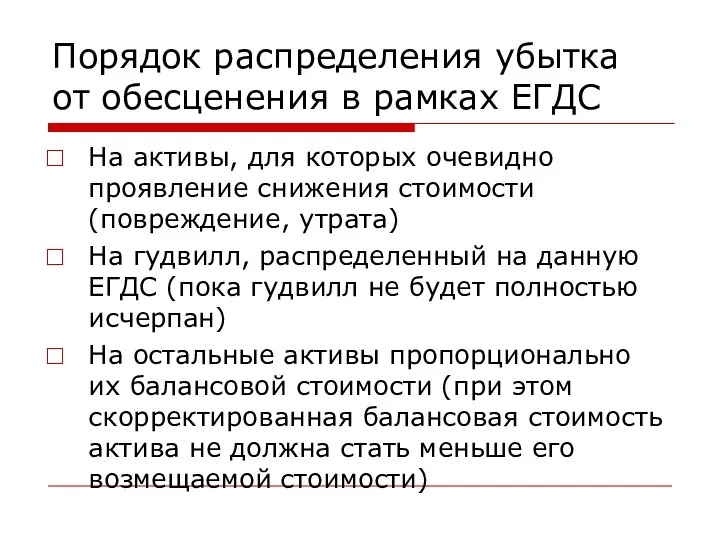

- 24. Порядок распределения убытка от обесценения в рамках ЕГДС На активы, для которых очевидно проявление снижения стоимости

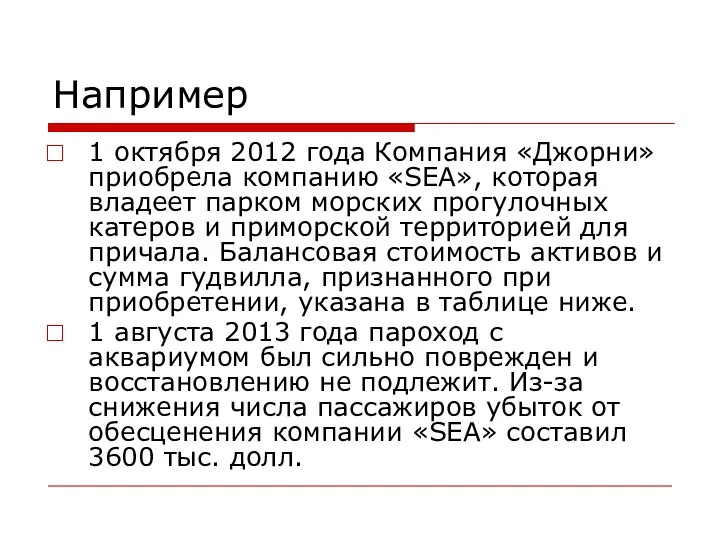

- 25. Например 1 октября 2012 года Компания «Джорни» приобрела компанию «SEA», которая владеет парком морских прогулочных катеров

- 26. Расчет убытков от обесценения

- 28. Скачать презентацию

Цель стандарта

обеспечить соблюдение принципа осмотрительности

балансовая стоимость активов не должна

Цель стандарта

обеспечить соблюдение принципа осмотрительности

балансовая стоимость активов не должна

Сфера действия стандарта не распространяется на

Сфера действия стандарта не распространяется на

Обязательное ежегодное тестирование на предмет обесценения проводится для:

НМА с неопределенным сроком

Обязательное ежегодное тестирование на предмет обесценения проводится для:

НМА с неопределенным сроком

В отношении остальных активов

Ежегодно, на дату составления отчетности необходимо проверять наличие

В отношении остальных активов

Ежегодно, на дату составления отчетности необходимо проверять наличие

Внешние источники информации

стоимость актива снизилась в течение периода значительно больше, чем

Внешние источники информации

стоимость актива снизилась в течение периода значительно больше, чем

Внутренние источники информации

существуют признаки морального устаревания или физической порчи актива

произошедший

Внутренние источники информации

существуют признаки морального устаревания или физической порчи актива

произошедший

Актив считается обесценившимся, если:

Балансовая

стоимость

Актива

>

Возмещаемая

стоимость

Актива

Актив считается обесценившимся, если:

Балансовая

стоимость

Актива

>

Возмещаемая

стоимость

Актива

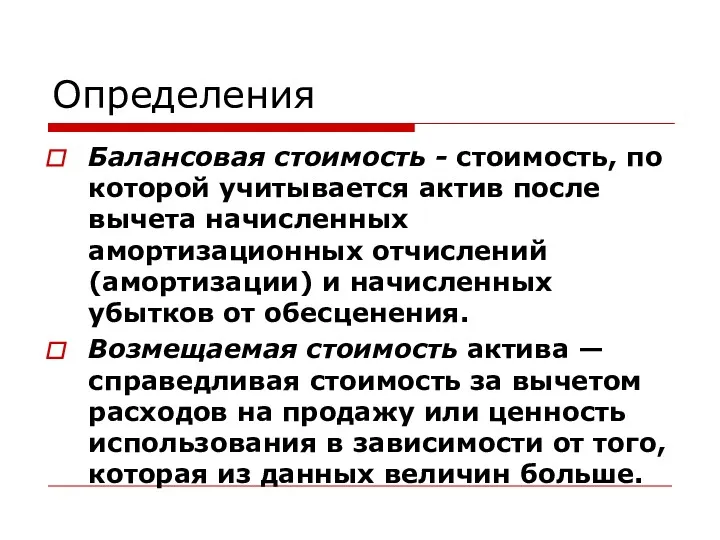

Определения

Балансовая стоимость - стоимость, по которой учитывается актив после вычета начисленных

Определения

Балансовая стоимость - стоимость, по которой учитывается актив после вычета начисленных

Возмещаемая стоимость

Справедливая

стоимость

за вычетом

расходов на

продажу

Ценность

использования

MAX

Возмещаемая стоимость

Справедливая

стоимость

за вычетом

расходов на

продажу

Ценность

использования

MAX

Определения

Справедливая стоимость - это цена, которая была бы получена при продаже

Определения

Справедливая стоимость - это цена, которая была бы получена при продаже

Определение

Убытки от обесценения - сумма, на которую балансовая стоимость актива или

Определение

Убытки от обесценения - сумма, на которую балансовая стоимость актива или

Например

Например

Отражение убытка от обесценения

Убыток признается в составе Прибылей и убытков текущего

Отражение убытка от обесценения

Убыток признается в составе Прибылей и убытков текущего

Восстановление убытка от обесценения

Производится только в пределах ранее признанного убытка, если

Восстановление убытка от обесценения

Производится только в пределах ранее признанного убытка, если

Восстановление убытка от обесценения

Признается в составе Прибылей и убытков текущего периода:

Дебет

Восстановление убытка от обесценения

Признается в составе Прибылей и убытков текущего периода:

Дебет

Определение

Затраты на выбытие - приростные издержки, напрямую связанные с выбытием актива

Определение

Затраты на выбытие - приростные издержки, напрямую связанные с выбытием актива

В состав расходов на продажу (затрат на выбытие)можно включить:

юридические затраты, гербовые

В состав расходов на продажу (затрат на выбытие)можно включить:

юридические затраты, гербовые

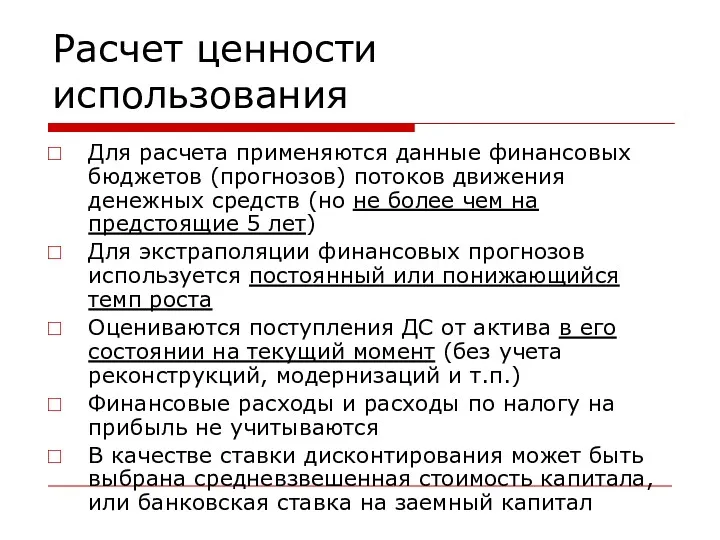

Расчет ценности использования

Для расчета применяются данные финансовых бюджетов (прогнозов) потоков движения

Расчет ценности использования

Для расчета применяются данные финансовых бюджетов (прогнозов) потоков движения

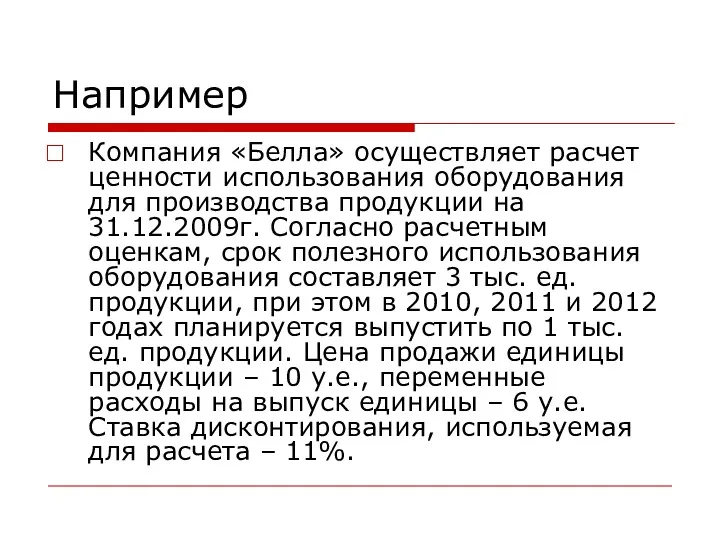

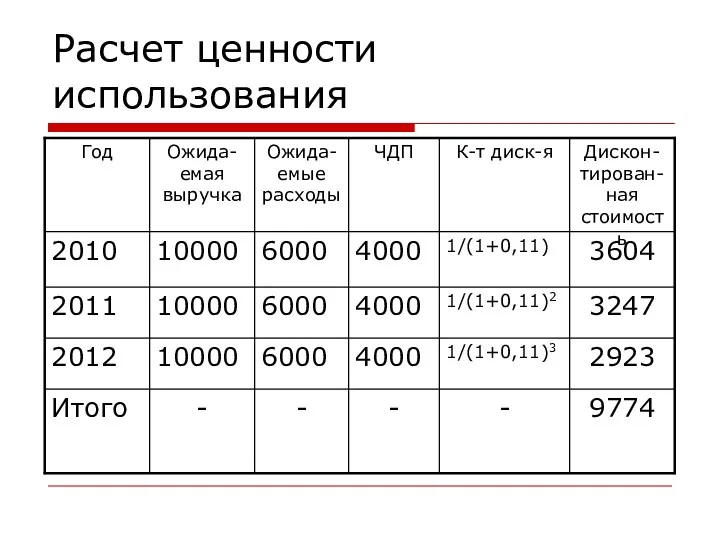

Например

Компания «Белла» осуществляет расчет ценности использования оборудования для производства продукции на

Например

Компания «Белла» осуществляет расчет ценности использования оборудования для производства продукции на

Расчет ценности использования

Расчет ценности использования

Определение

Единица, генерирующая денежные средства (генерирующая единица) - наименьшая идентифицируемая группа активов,

Определение

Единица, генерирующая денежные средства (генерирующая единица) - наименьшая идентифицируемая группа активов,

Например

Добывающее предприятие владеет частной железной дорогой для обеспечения своей добывающей деятельности.

Например

Добывающее предприятие владеет частной железной дорогой для обеспечения своей добывающей деятельности.

Порядок распределения убытка от обесценения в рамках ЕГДС

На активы, для которых

Порядок распределения убытка от обесценения в рамках ЕГДС

На активы, для которых

Например

1 октября 2012 года Компания «Джорни» приобрела компанию «SEA», которая владеет

Например

1 октября 2012 года Компания «Джорни» приобрела компанию «SEA», которая владеет

Расчет убытков от обесценения

Расчет убытков от обесценения

Совершенствование управления финансово-хозяйственной деятельностью организации

Совершенствование управления финансово-хозяйственной деятельностью организации Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Налоги на прибыль

Налоги на прибыль Медицинское страхование граждан РФ

Медицинское страхование граждан РФ Обмен ЕТК в МФ

Обмен ЕТК в МФ Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Коэффициенты рентабельности активов. (Тема 2)

Коэффициенты рентабельности активов. (Тема 2) Поддержка экспорта в рамках постановления правительства 191

Поддержка экспорта в рамках постановления правительства 191 Неопределенность и риск при принятии инвестиционных решений

Неопределенность и риск при принятии инвестиционных решений Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Анализ кредитоспособности организации на примере ГУП ЖКХ РС (Я)

Анализ кредитоспособности организации на примере ГУП ЖКХ РС (Я) Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Основы криптовалют и технологии блокчейн

Основы криптовалют и технологии блокчейн Бюджет для граждан, отчет об исполнении бюджета Заволжского муниципального района за 2018 год

Бюджет для граждан, отчет об исполнении бюджета Заволжского муниципального района за 2018 год Доходность и убыточность операций с ценными бумагами

Доходность и убыточность операций с ценными бумагами Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Анализ товарооборота и товарных запасов предприятий торговли и общественного питания

Анализ товарооборота и товарных запасов предприятий торговли и общественного питания Продукты компании Ваши деньги

Продукты компании Ваши деньги Обыкновенные акции

Обыкновенные акции Контроль державних послуг у казначейському обслуговуванні державного бюджету

Контроль державних послуг у казначейському обслуговуванні державного бюджету Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Кейс использование точки безубыточности при принятии решений

Кейс использование точки безубыточности при принятии решений Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Ресурсное мышление. Источники привлечения ресурсов

Ресурсное мышление. Источники привлечения ресурсов Резервы под ожидаемые убытки и отчетности

Резервы под ожидаемые убытки и отчетности