- Резервы под ожидаемые убытки и отчетности

Содержание

- 2. Вступительные остатки на 1 января 2019 года (1) Информационное письмо о некоторых вопросах, связанных с вступлением

- 3. Вступительные остатки на 1 января 2019 года (2) Остатки по лицевым счетам, подлежащим закрытию с 1

- 4. Пункт 5 Оценка привлеченных и размещенных денежных средств, операций с ценными бумагами и иных операций, числящихся

- 5. Разъяснение в отношении применения В соответствии с подпунктом 1.14.1 пункта 1.14 положения 605-п расчет и корректировки

- 6. Пункт 5 (продолжение) Отражение финансовых результатов от переоценки привлеченных и размещенных денежных средств, операций с ценными

- 7. В каких случаях резервы создаются в соответствии с МСФО 9 Определение финансовых активов

- 8. В соответствии с пунктом 1 Положения Банка России №579-П Кредитные организации осуществляют бухгалтерский учет в соответствии

- 9. Финансовый актив – любой актив, являющийся денежными средствами долевым инструментом другой организации правом по договору :

- 10. Финансовое обязательство – любое обязательство, являющееся: обязательством по договору : - по передаче денежных средств или

- 11. Являются ли отношения договорными? В договоре участвуют стороны, желающие заключить соглашение Средство защиты от невыполнения соглашения

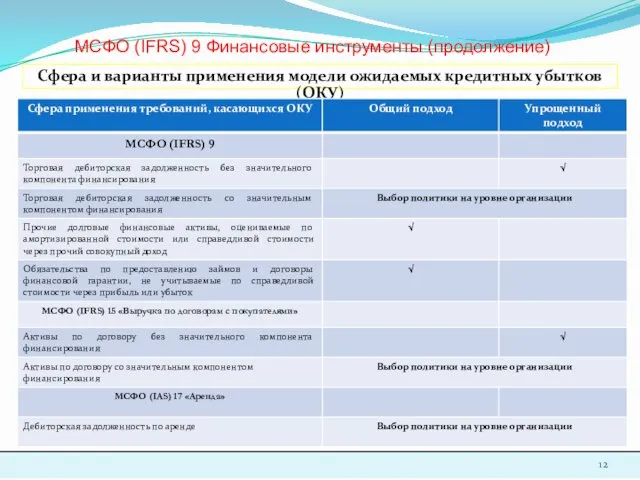

- 12. МСФО (IFRS) 9 Финансовые инструменты (продолжение) Сфера и варианты применения модели ожидаемых кредитных убытков (ОКУ)

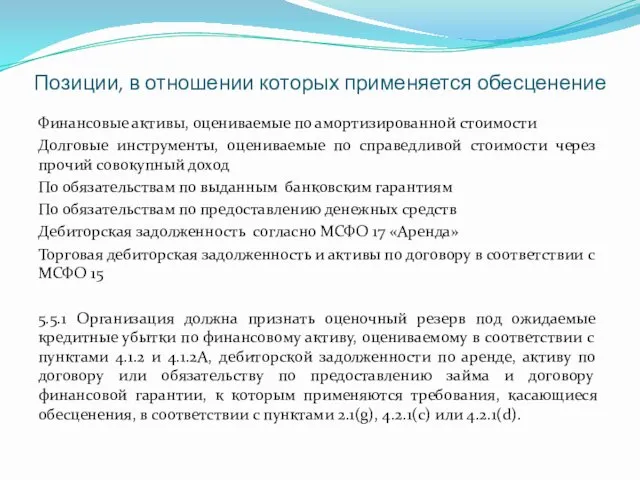

- 13. Позиции, в отношении которых применяется обесценение Финансовые активы, оцениваемые по амортизированной стоимости Долговые инструменты, оцениваемые по

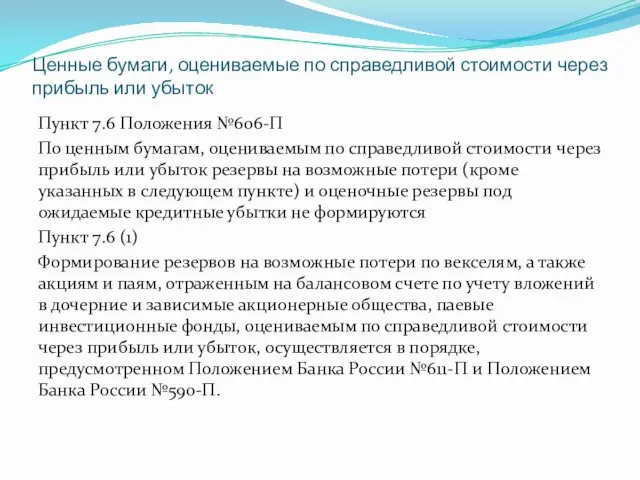

- 14. Ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток Пункт 7.6 Положения №606-П По ценным

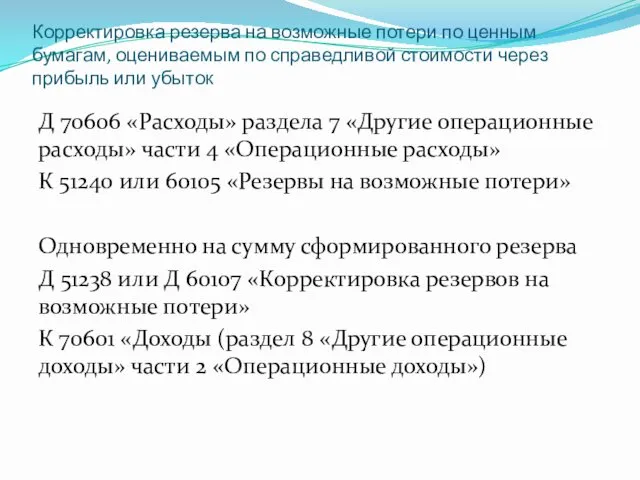

- 15. Корректировка резерва на возможные потери по ценным бумагам, оцениваемым по справедливой стоимости через прибыль или убыток

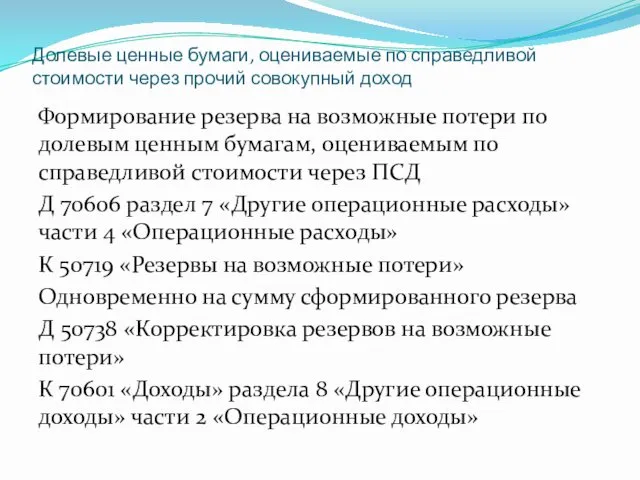

- 16. Долевые ценные бумаги, оцениваемые по справедливой стоимости через прочий совокупный доход Формирование резерва на возможные потери

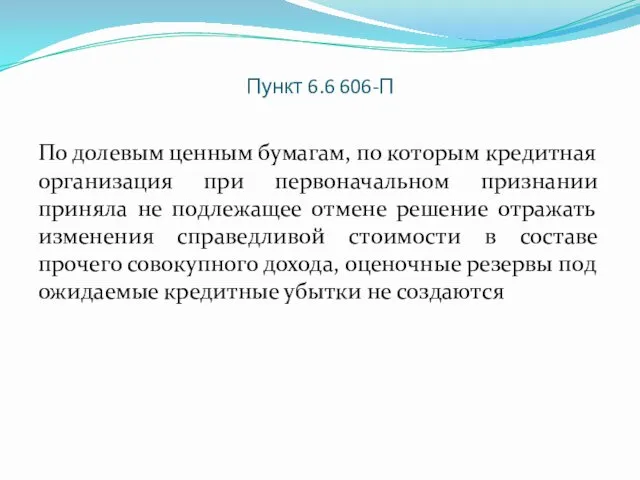

- 17. Пункт 6.6 606-П По долевым ценным бумагам, по которым кредитная организация при первоначальном признании приняла не

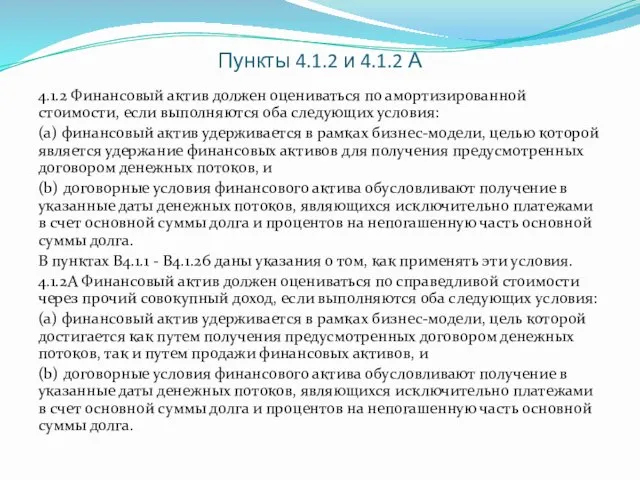

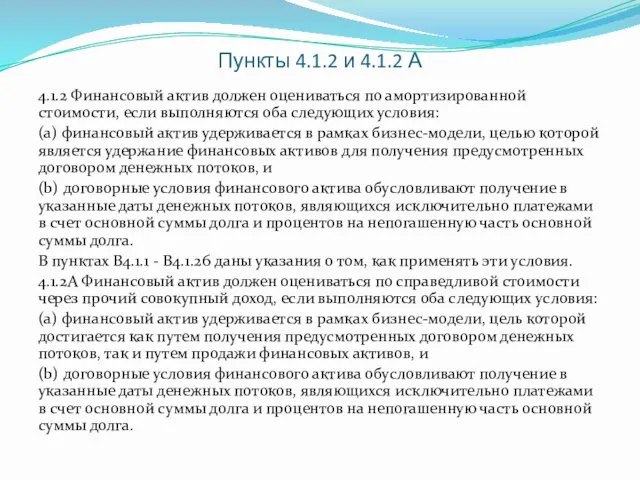

- 18. Пункты 4.1.2 и 4.1.2 А 4.1.2 Финансовый актив должен оцениваться по амортизированной стоимости, если выполняются оба

- 19. Балансовая стоимость банковской гарантии (605-П) 1.12. Балансовая стоимость обязательства по выданным банковским гарантиям формируется на счетах

- 20. По поводу банковских гарантий В 605-П нет упоминания о переоценке банковских гарантий, но счета переоценки в

- 21. В каких случаях финансовые гарантии оцениваются по справедливой стоимости через прибыль или убыток Согласно пункту 4.2.2

- 22. Банковские гарантии Банковские гарантии на внебалансе И банковские гарантии после предъявления это разные финансовые инструменты Поэтому

- 23. Банковские гарантии на внебалансе К банковским гарантиям на внебалансе неприменим метод оценки по амортизированной стоимости Пункт

- 24. Выдержка из пункта 4.2.1 МСФО 9 (c) договоров финансовой гарантии. После первоначального признания сторона, выпустившая такой

- 25. Пункт 4.2.1 (a) 4.2.1 Организация должна классифицировать все финансовые обязательства как оцениваемые впоследствии по амортизированной стоимости,

- 26. Корректировка банковской гарантии на дату первоначального признания -1 В случае если договор банковской гарантии был заключен

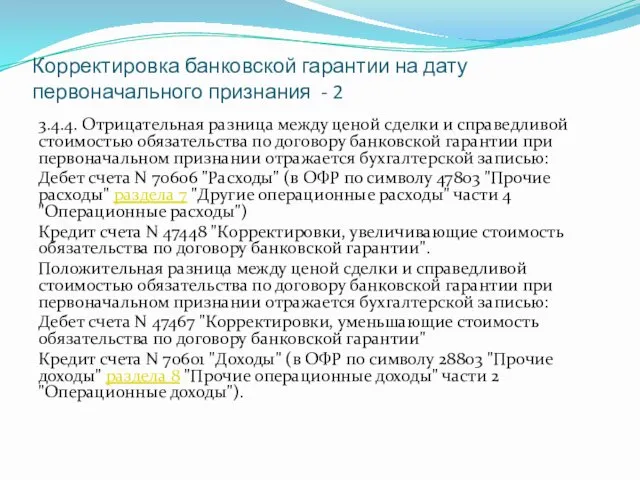

- 27. Корректировка банковской гарантии на дату первоначального признания - 2 3.4.4. Отрицательная разница между ценой сделки и

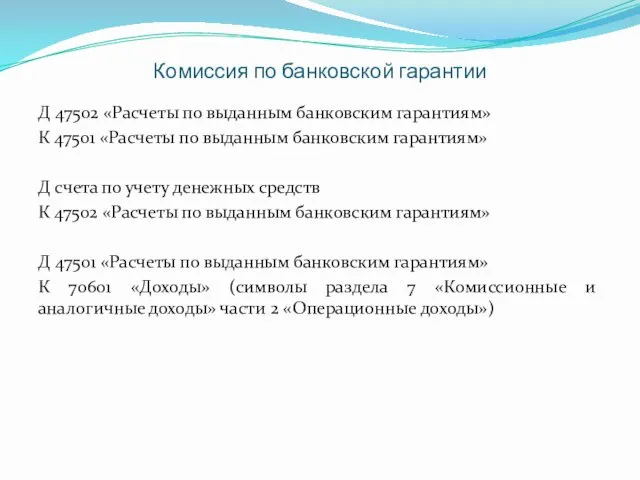

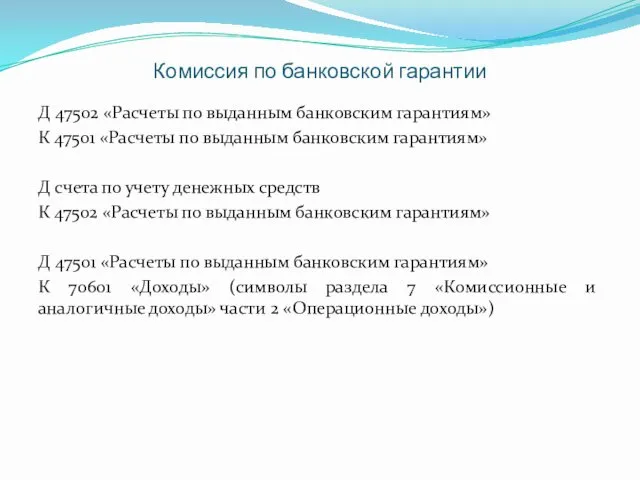

- 28. Комиссия по банковской гарантии Д 47502 «Расчеты по выданным банковским гарантиям» К 47501 «Расчеты по выданным

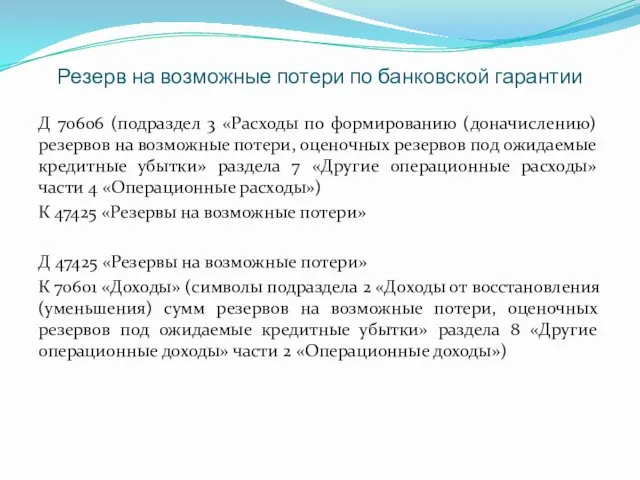

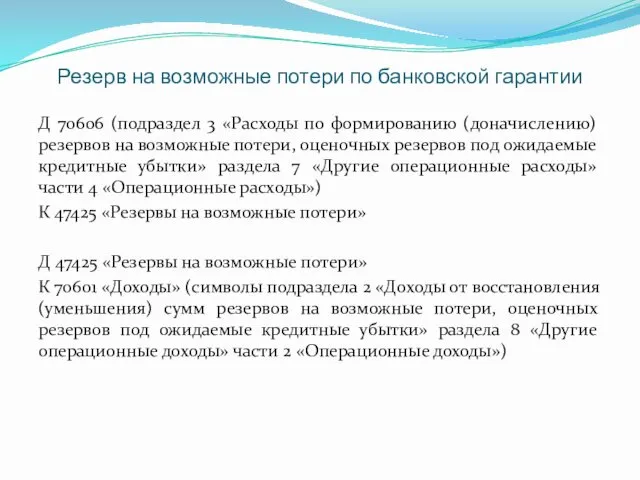

- 29. Резерв на возможные потери по банковской гарантии Д 70606 (подраздел 3 «Расходы по формированию (доначислению) резервов

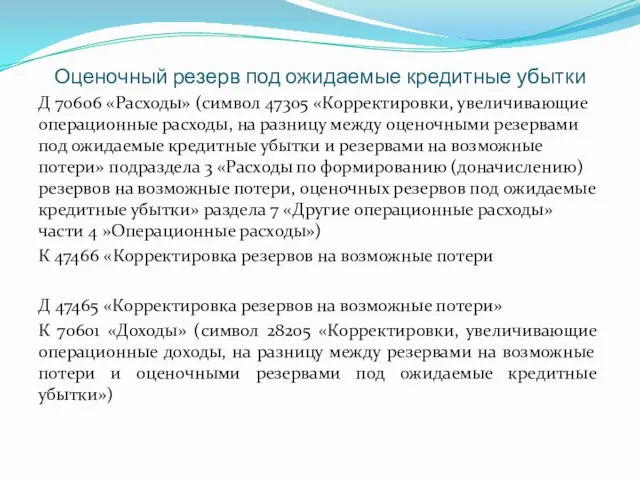

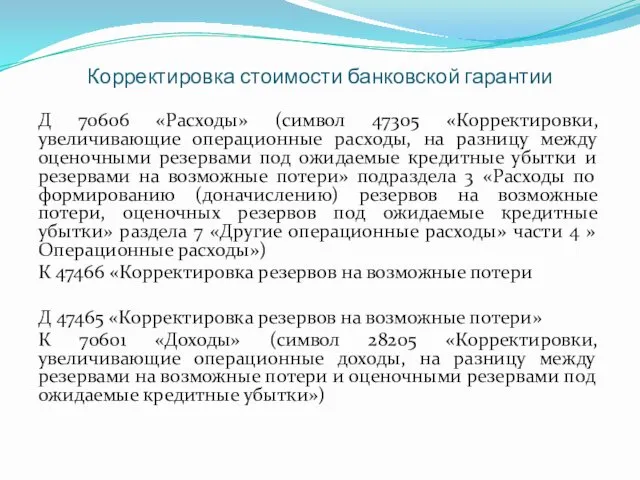

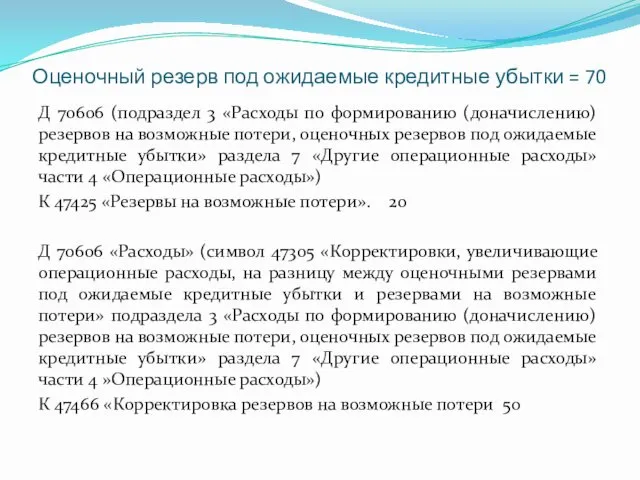

- 30. Оценочный резерв под ожидаемые кредитные убытки Д 70606 «Расходы» (символ 47305 «Корректировки, увеличивающие операционные расходы, на

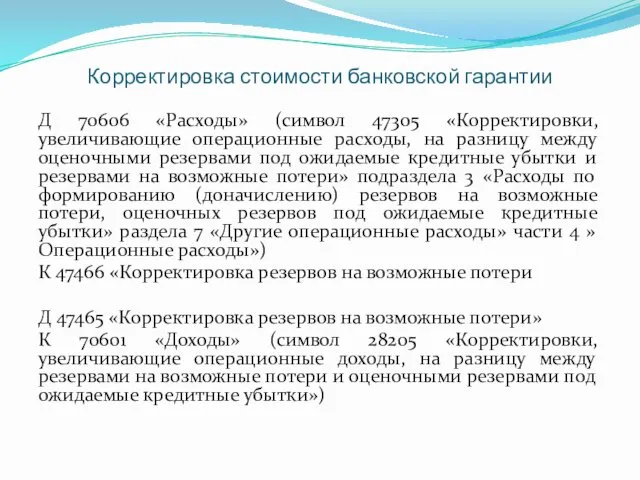

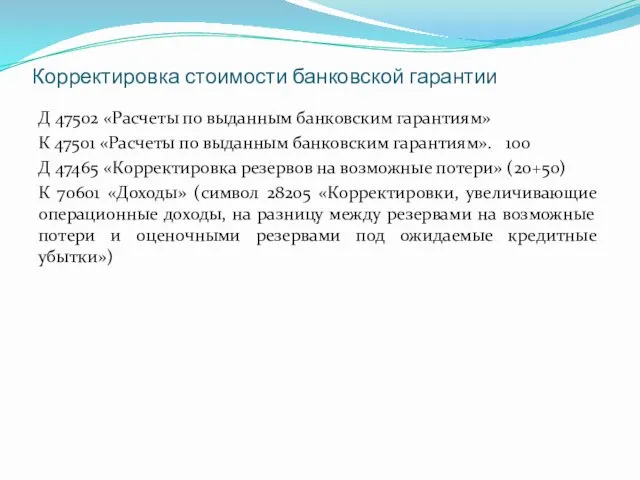

- 31. Корректировка стоимости банковской гарантии Д 70606 «Расходы» (символ 47305 «Корректировки, увеличивающие операционные расходы, на разницу между

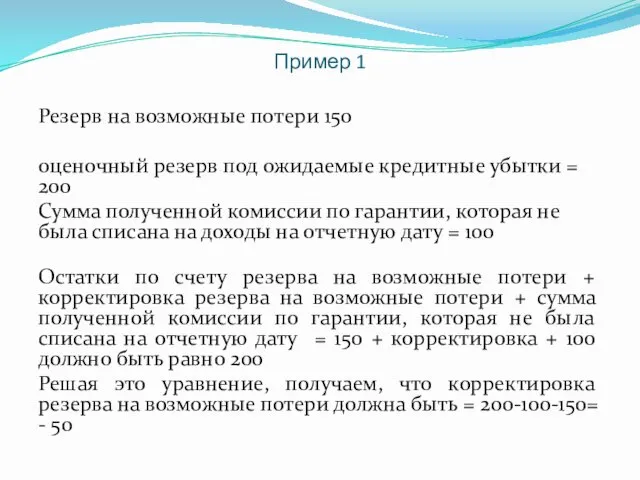

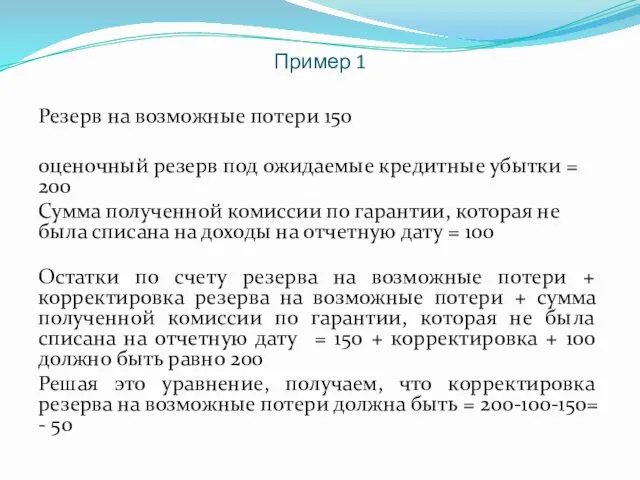

- 32. Пример 1 Резерв на возможные потери 150 оценочный резерв под ожидаемые кредитные убытки = 200 Сумма

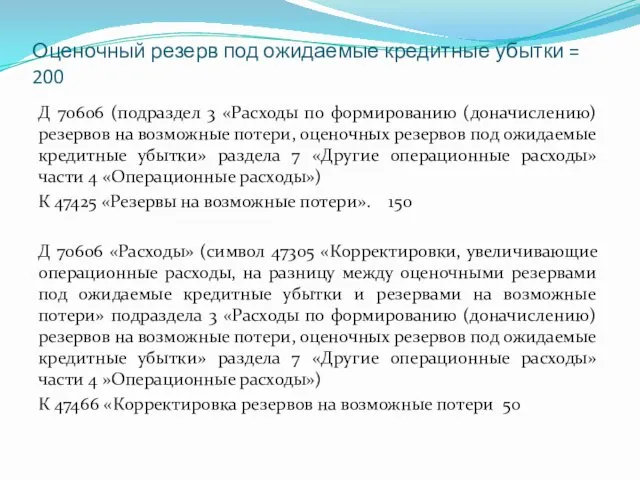

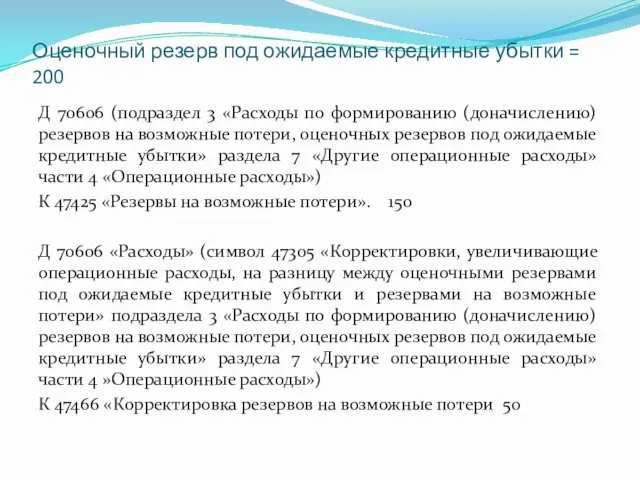

- 33. Оценочный резерв под ожидаемые кредитные убытки = 200 Д 70606 (подраздел 3 «Расходы по формированию (доначислению)

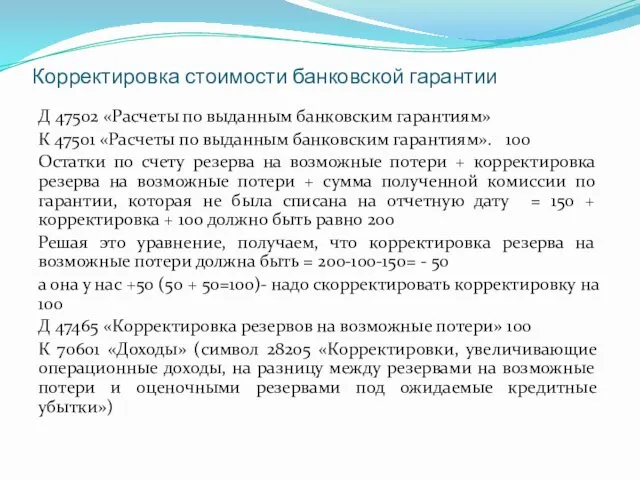

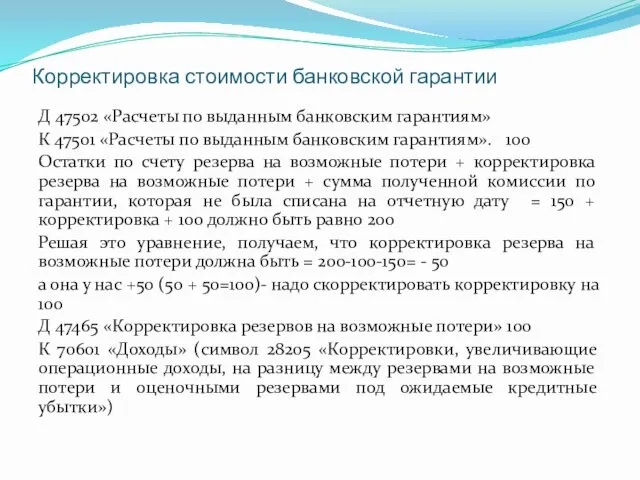

- 34. Корректировка стоимости банковской гарантии Д 47502 «Расчеты по выданным банковским гарантиям» К 47501 «Расчеты по выданным

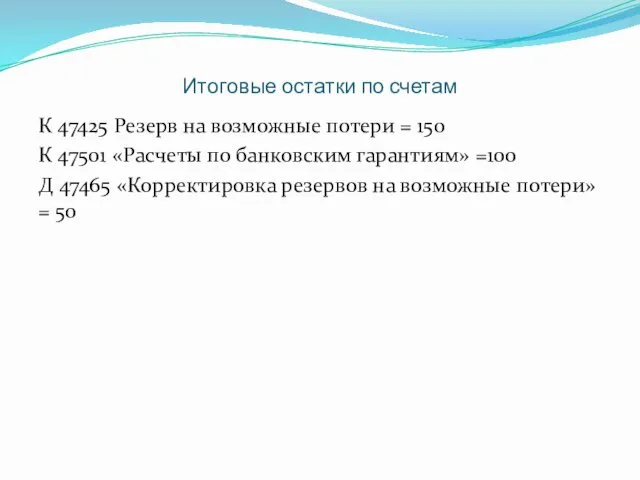

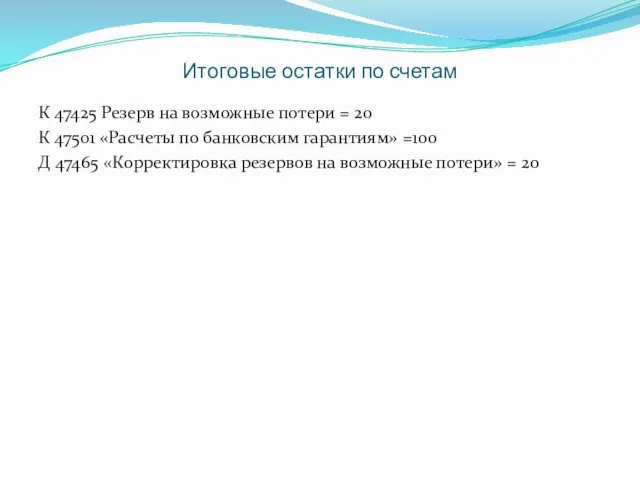

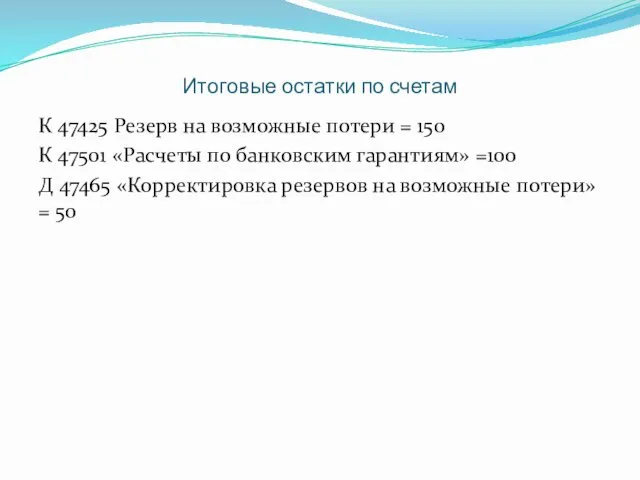

- 35. Итоговые остатки по счетам К 47425 Резерв на возможные потери = 150 К 47501 «Расчеты по

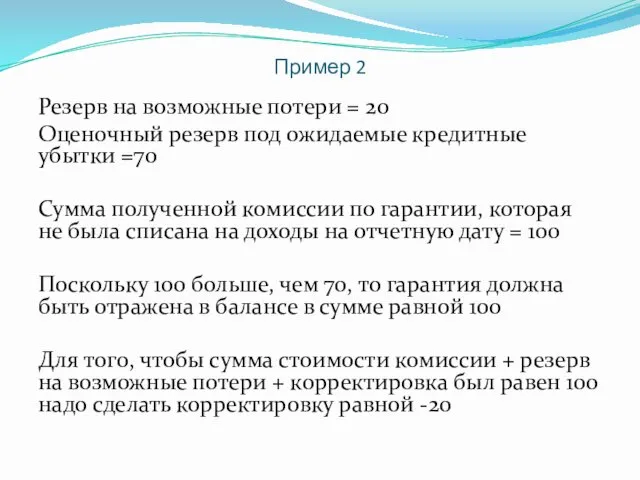

- 36. Пример 2 Резерв на возможные потери = 20 Оценочный резерв под ожидаемые кредитные убытки =70 Сумма

- 37. Оценочный резерв под ожидаемые кредитные убытки = 70 Д 70606 (подраздел 3 «Расходы по формированию (доначислению)

- 38. Корректировка стоимости банковской гарантии Д 47502 «Расчеты по выданным банковским гарантиям» К 47501 «Расчеты по выданным

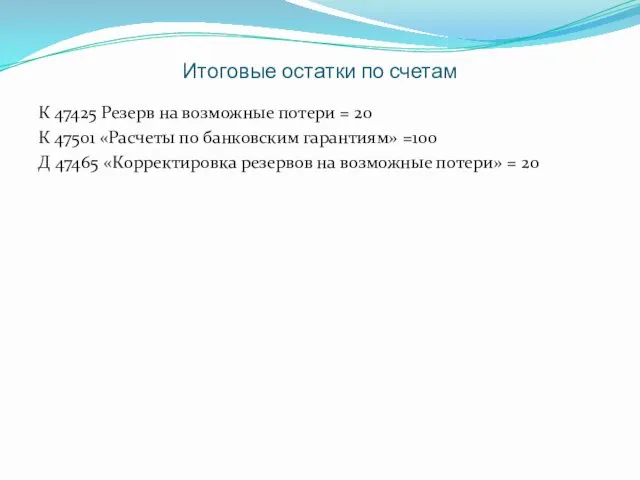

- 39. Итоговые остатки по счетам К 47425 Резерв на возможные потери = 20 К 47501 «Расчеты по

- 40. Исполнение обязательства по выданным банковским гарантиям Д 60315 «Суммы, выплаченные по предоставленным банковским гарантиям и поручительствам»

- 41. Получение возмещения от принципала Д счета по учету денежных средств К 60315 «Суммы, выплаченные по предоставленным

- 42. ]Резерв под ожидаемые кредитные убытки по гарантиям 5.5.32 В случае договора финансовой гарантии организация должна осуществлять

- 43. По поводу рассрочки платежа по гарантиям Предположим стоимость гарантии 200 150 мы получим в первом году

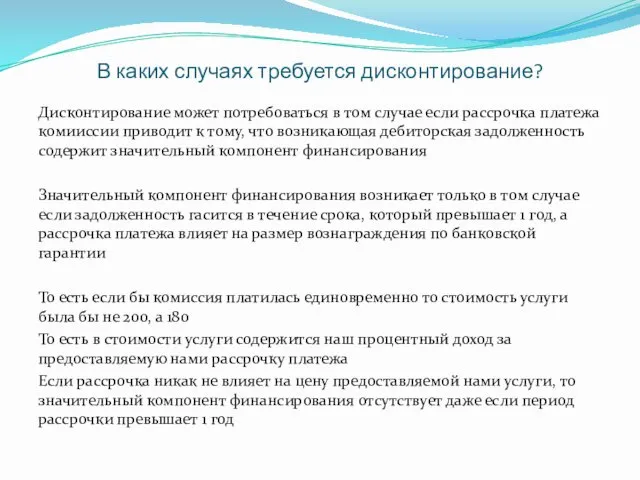

- 44. В каких случаях требуется дисконтирование? Дисконтирование может потребоваться в том случае если рассрочка платежа комииссии приводит

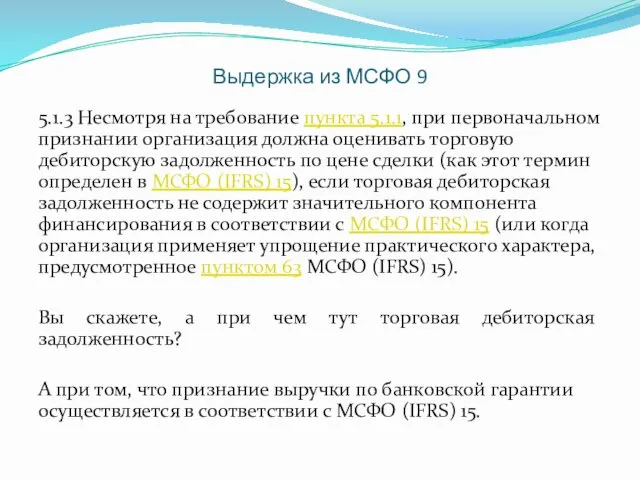

- 45. Выдержка из МСФО 9 5.1.3 Несмотря на требование пункта 5.1.1, при первоначальном признании организация должна оценивать

- 46. Выдержка из МСФО (IFRS) 15 (1) 60 Определяя цену сделки, организация должна корректировать обещанную сумму возмещения

- 47. Выдержка из МСФО (IFRS) 15 (2) 61 Целью корректировки обещанной суммы возмещения с учетом значительного компонента

- 48. Выдержка из МСФО (IFRS) 15 (3) 62 Несмотря на результаты анализа в пункте 61, в договоре

- 49. Выдержка из МСФО (IFRS) 15 (4) 63 В качестве упрощения практического характера организация не должна корректировать

- 50. Выдержка из МСФО (IFRS) 15 (4) 65 Организация должна представлять влияние финансирования (процентная выручка или процентные

- 51. Обязательства по предоставлению займов -1 B5.5.30 В случае неиспользованной части обязательств по предоставлению займов кредитный убыток

- 52. Обязательства по предоставлению займов-2 B5.5.31 Осуществляемая организацией оценка ожидаемых кредитных убытков по обязательствам по предоставлению займов

- 53. Обязательства по предоставлению займов - 3 B5.5.47 Ожидаемые кредитные убытки по обязательству по предоставлению займов должны

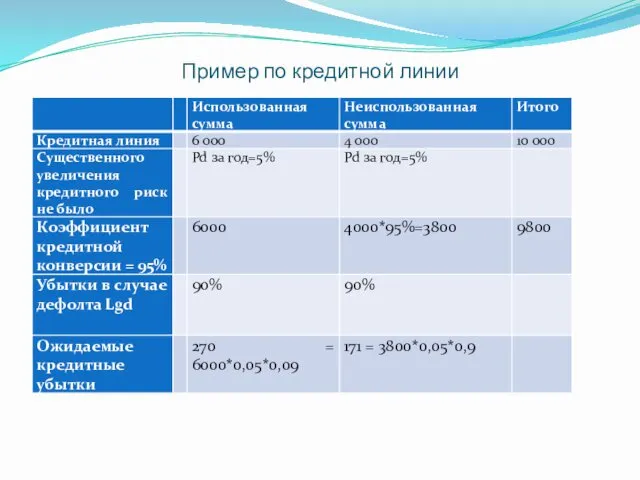

- 54. Пример по кредитной линии

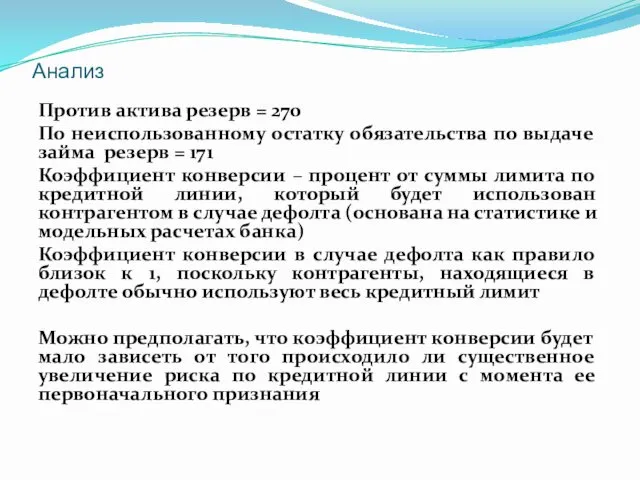

- 55. Анализ Против актива резерв = 270 По неиспользованному остатку обязательства по выдаче займа резерв = 171

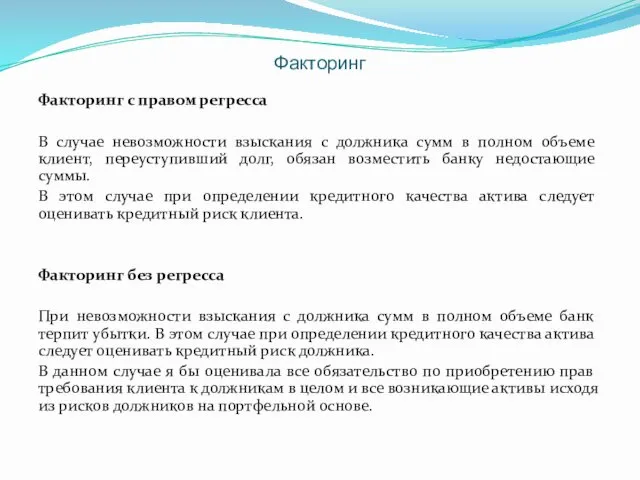

- 56. Факторинг Факторинг с правом регресса В случае невозможности взыскания с должника сумм в полном объеме клиент,

- 57. Модель оценки понесенных кредитных убытков vs. модель оценки ожидаемых кредитных убытков о

- 58. История вопроса (1) Нестыковка Концепции кредитного риска согласно Базелю II (Базельский комитет по банковскому надзору, методические

- 59. История вопроса (2) Ноябрь 2009. Совет по МСФО опубликовал первый проект документа по модели оценки обесценения

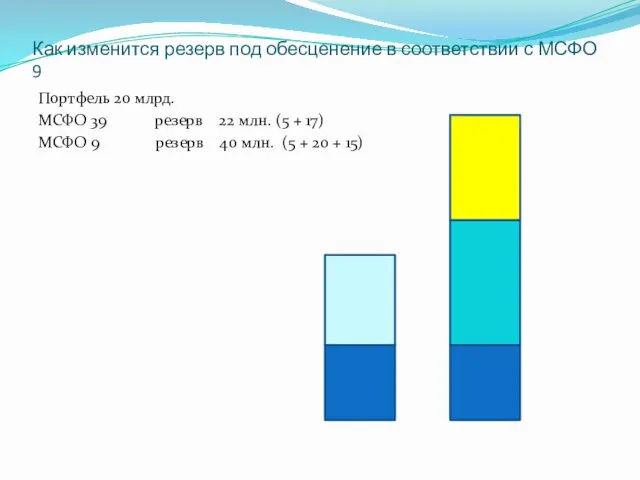

- 60. Как изменится резерв под обесценение в соответствии с МСФО 9 Портфель 20 млрд. МСФО 39 резерв

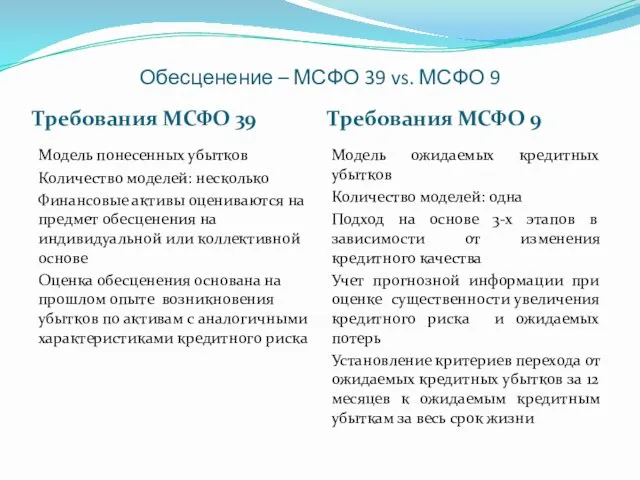

- 61. Обесценение – МСФО 39 vs. МСФО 9 Требования МСФО 39 Требования МСФО 9 Модель понесенных убытков

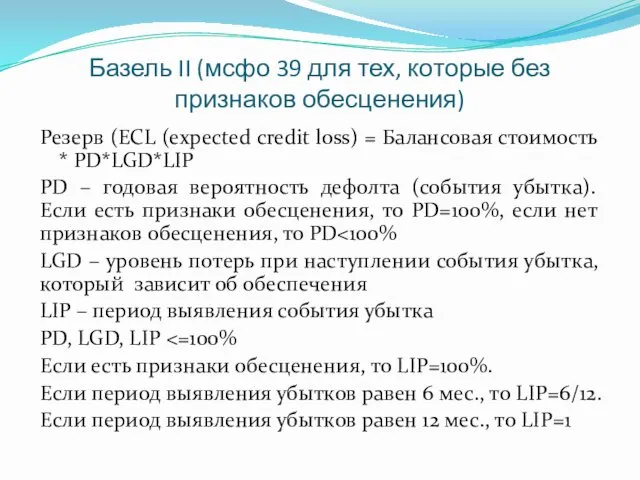

- 62. Базель II (мсфо 39 для тех, которые без признаков обесценения) Резерв (ECL (expected credit loss) =

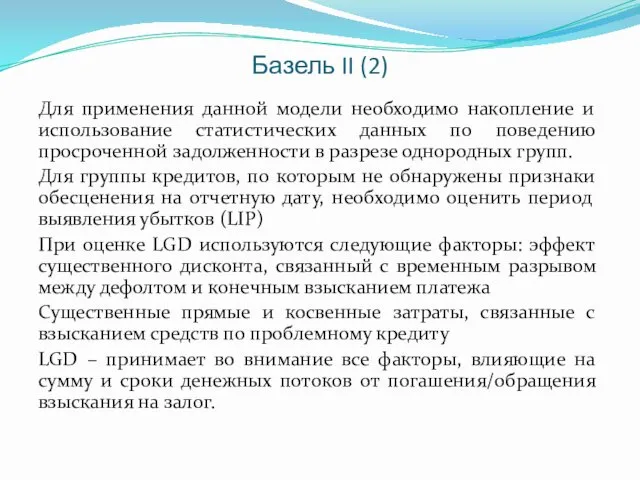

- 63. Базель II (2) Для применения данной модели необходимо накопление и использование статистических данных по поведению просроченной

- 64. Подходы, применяемые К оценке ожидаемых кредитных убытков

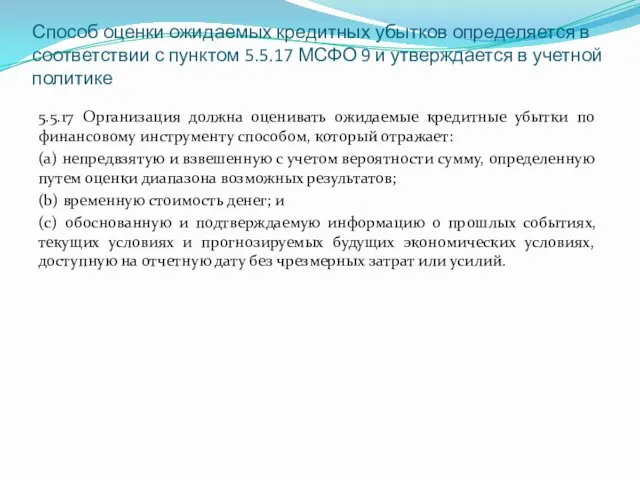

- 65. Способ оценки ожидаемых кредитных убытков определяется в соответствии с пунктом 5.5.17 МСФО 9 и утверждается в

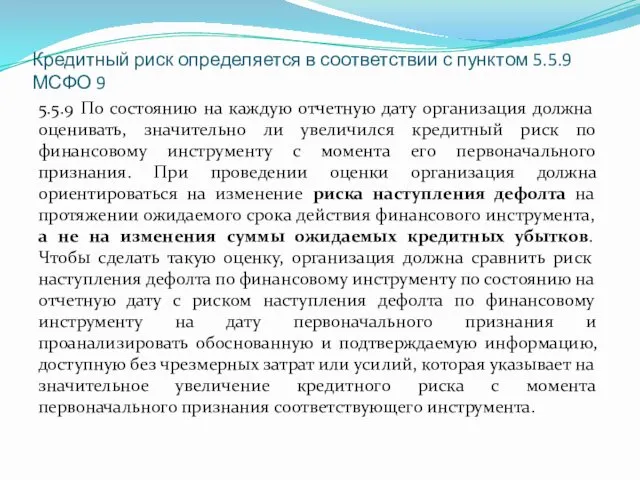

- 66. Кредитный риск определяется в соответствии с пунктом 5.5.9 МСФО 9 5.5.9 По состоянию на каждую отчетную

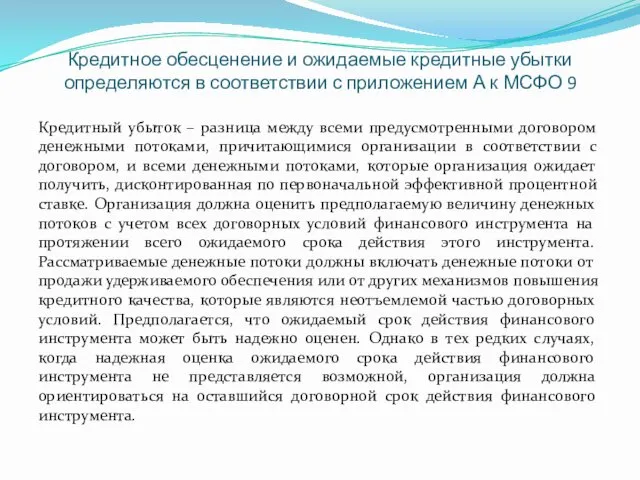

- 67. Кредитное обесценение и ожидаемые кредитные убытки определяются в соответствии с приложением А к МСФО 9 Кредитный

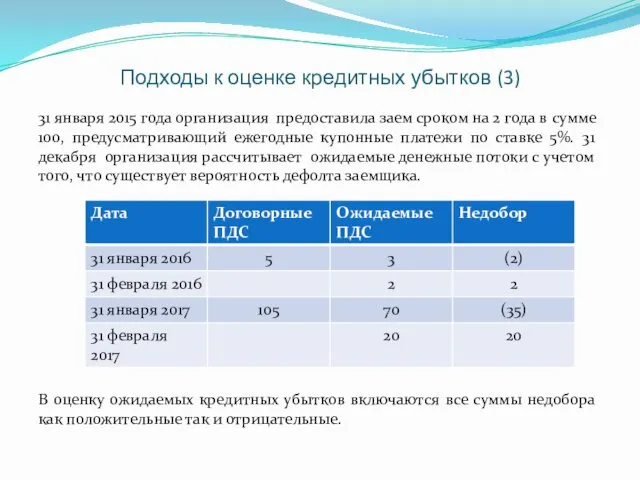

- 68. Подходы к оценке кредитных убытков (3) 31 января 2015 года организация предоставила заем сроком на 2

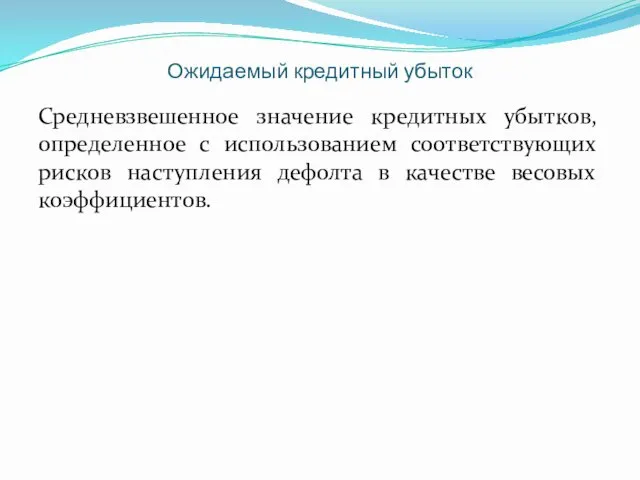

- 69. Ожидаемый кредитный убыток Средневзвешенное значение кредитных убытков, определенное с использованием соответствующих рисков наступления дефолта в качестве

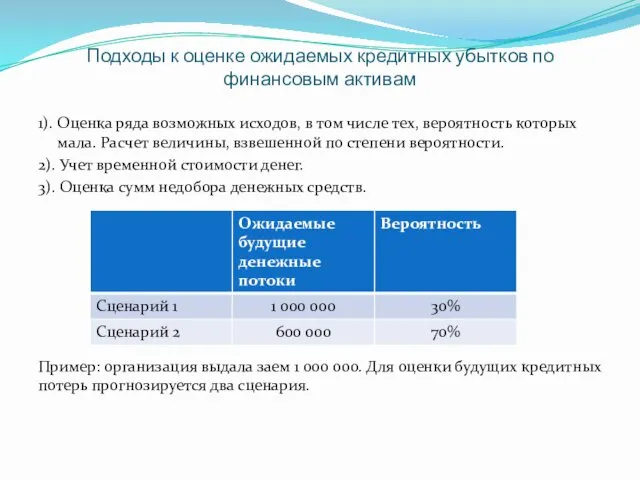

- 70. Подходы к оценке ожидаемых кредитных убытков по финансовым активам 1). Оценка ряда возможных исходов, в том

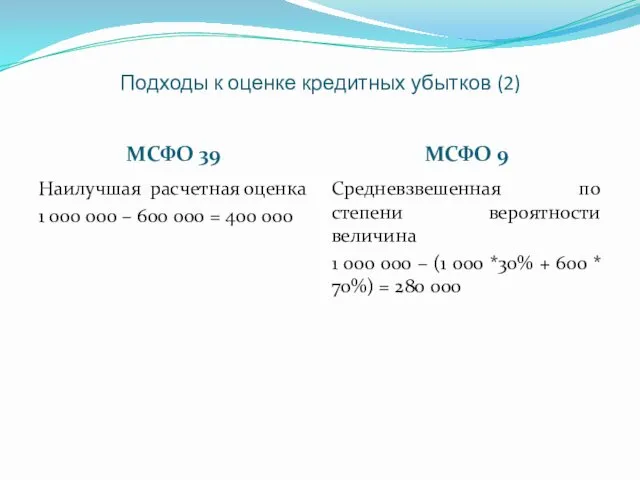

- 71. Подходы к оценке кредитных убытков (2) МСФО 39 МСФО 9 Наилучшая расчетная оценка 1 000 000

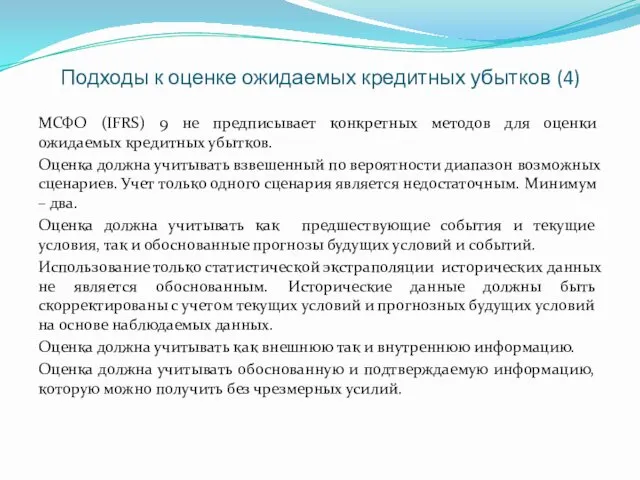

- 72. Подходы к оценке ожидаемых кредитных убытков (4) МСФО (IFRS) 9 не предписывает конкретных методов для оценки

- 73. Периодичность расчета Расчет и корректировка величины оценочного резерва под ожидаемые кредитные убытки осуществляется кредитной организацией не

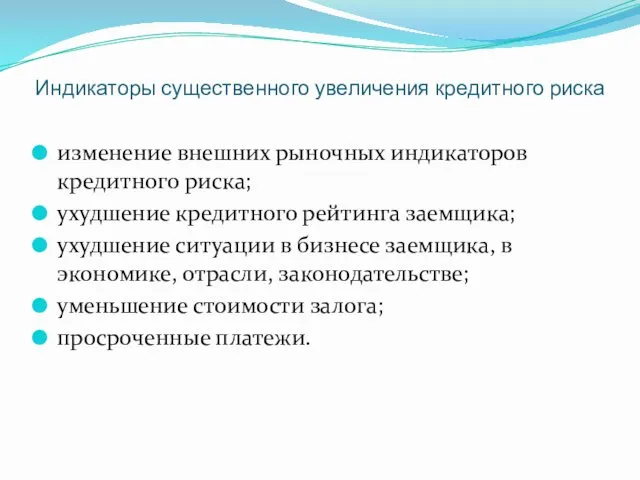

- 74. Индикаторы существенного увеличения кредитного риска изменение внешних рыночных индикаторов кредитного риска; ухудшение кредитного рейтинга заемщика; ухудшение

- 75. Неисполнение или ненадлежащее исполнение обязательств по финансовому активу определяется в соответствии с пунктом B 5.5.37 МСФО

- 76. Пункт B 5.5.37 МСФО 9 обоснованной и подтверждаемой информацией, демонстрирующей, что использование критерия дефолта, предусматривающего большую

- 77. Стандартное определение дефолта для кредитных организаций Просрочка платежа по требованию (по основному долгу или процентам) на

- 78. Пункт B 5.5.33 В случае кредитно-обесцененного финансового актива по состоянию на отчетную дату, который при этом

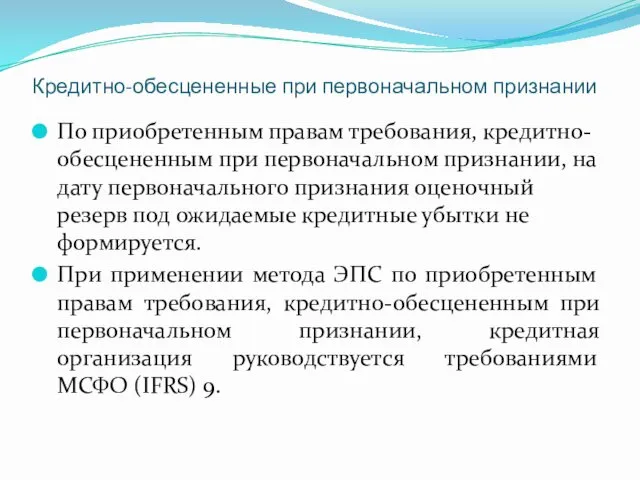

- 79. Кредитно-обесцененные при первоначальном признании По приобретенным правам требования, кредитно-обесцененным при первоначальном признании, на дату первоначального признания

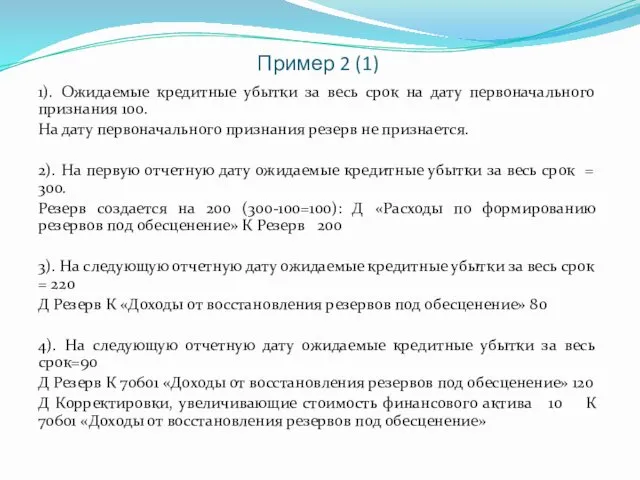

- 80. Пример 2 (1) 1). Ожидаемые кредитные убытки за весь срок на дату первоначального признания 100. На

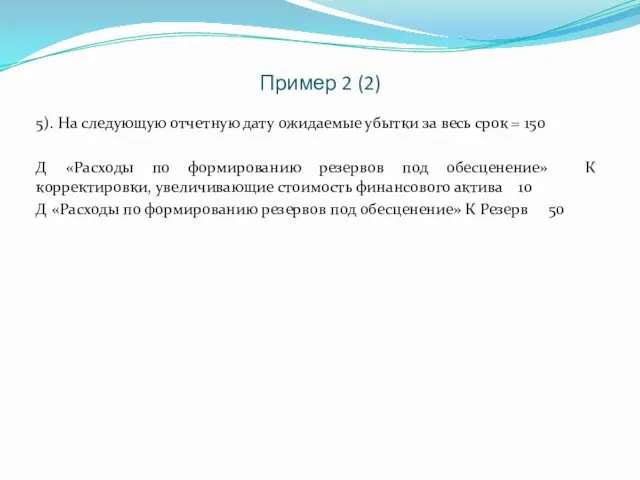

- 81. Пример 2 (2) 5). На следующую отчетную дату ожидаемые убытки за весь срок = 150 Д

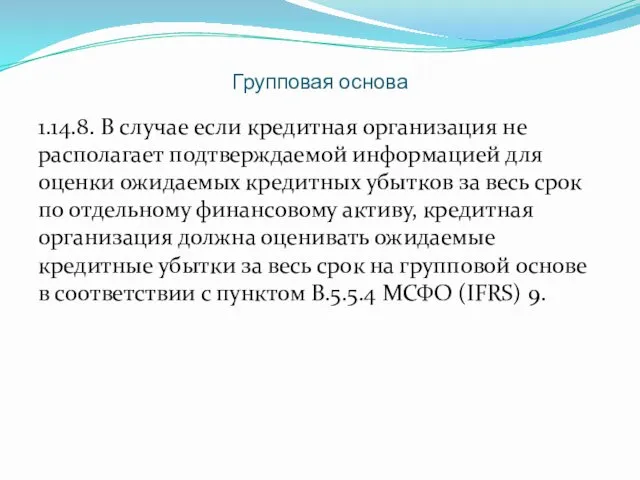

- 82. Групповая основа 1.14.8. В случае если кредитная организация не располагает подтверждаемой информацией для оценки ожидаемых кредитных

- 83. Групповая основа Для целей определения значительного увеличения кредитного риска и признания оценочного резерва под убытки на

- 84. Выбытие финансовых активов, резерв по которым был создан на групповой основе При выбытии (реализации, погашении) или

- 85. Модель оценки ожидаемых кредитных убытков

- 86. Оценка ожидаемых убытков PD – вероятность дефолта Рассчитывается за 12 месяцев и за весь срок жизни

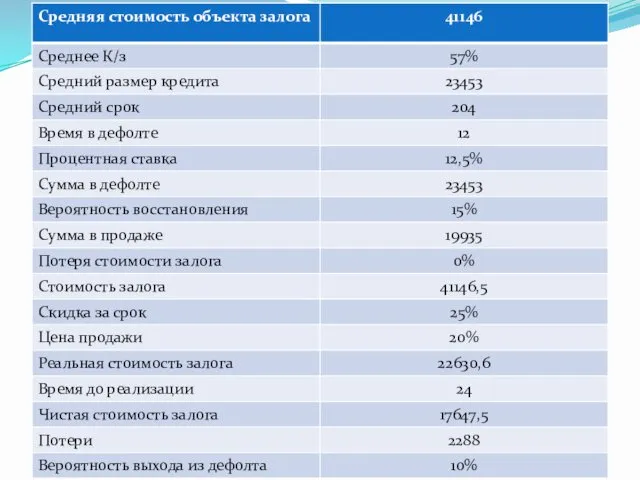

- 87. Величина потерь при дефолте - LGD Факторы, учитываемые при определении LGD Для оценки LGD используется экономический

- 88. LGD модель для корпоративного сегмента LGD сделки Вероятность сценария Модельный LGD Вероятность выздоровления LGD выздоровления Вероятность

- 89. LGD для розничного сегмента Производится на коллективной основе в разрезе сегментов (потребительские кредиты, ипотека) Использование накопленной

- 90. Recovery rate RR – доля восстановления финансового актива (процент средств от общей задолженности, которые могут быть

- 91. Ставка дисконтирования Ставкой дисконтирования является эффективная процентная ставка Может быть рассчитана как средняя по портфелю

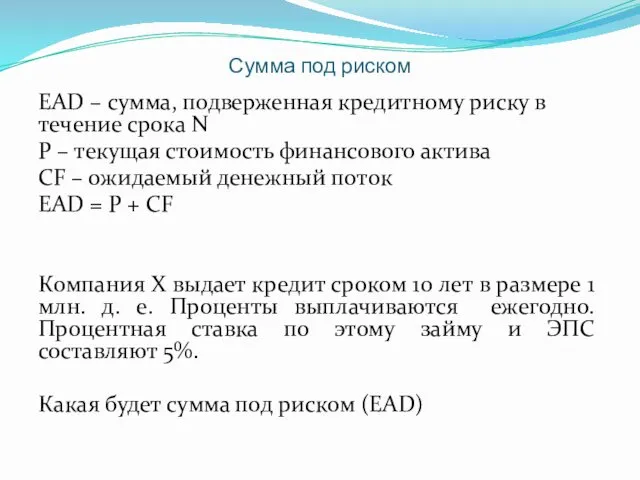

- 92. Сумма под риском EAD – сумма, подверженная кредитному риску в течение срока N P – текущая

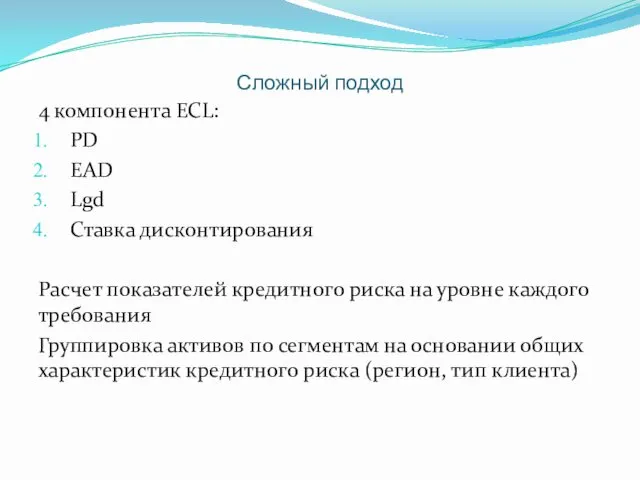

- 93. Сложный подход 4 компонента ECL: PD EAD Lgd Ставка дисконтирования Расчет показателей кредитного риска на уровне

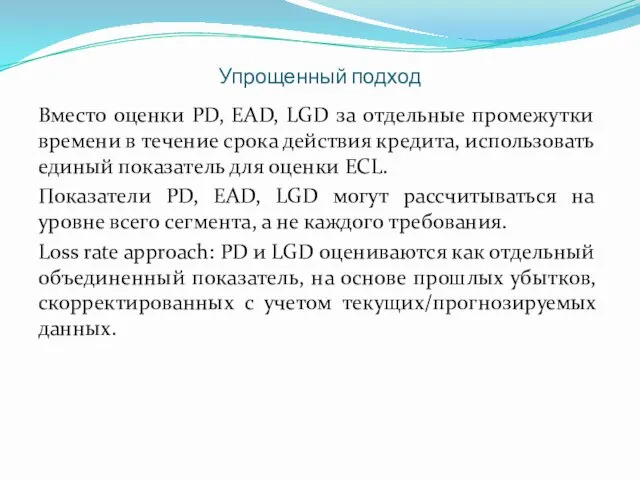

- 94. Упрощенный подход Вместо оценки PD, EAD, LGD за отдельные промежутки времени в течение срока действия кредита,

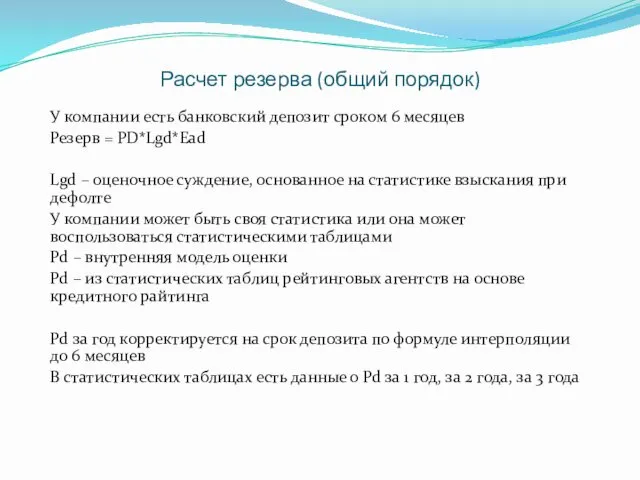

- 95. Расчет резерва (общий порядок) У компании есть банковский депозит сроком 6 месяцев Резерв = PD*Lgd*Ead Lgd

- 96. ФОРМУЛА РАСЧЕТА ECL ПРИ СТАНДАРТНОМ ПОДХОДЕ (ожидаемые кредитные убытки рассчитываются за весь срок) ECL = EAD

- 97. Пример для корзины ФИНАНСОВЫХ АКТИВОВ, по которым ожидаемые кредитные убытки рассчитываются за 1 год Компания X

- 98. Пример для корзины финансовых активов, по которым ожидаемые кредитные убытки рассчитываются за весь срок жизни Допустим,

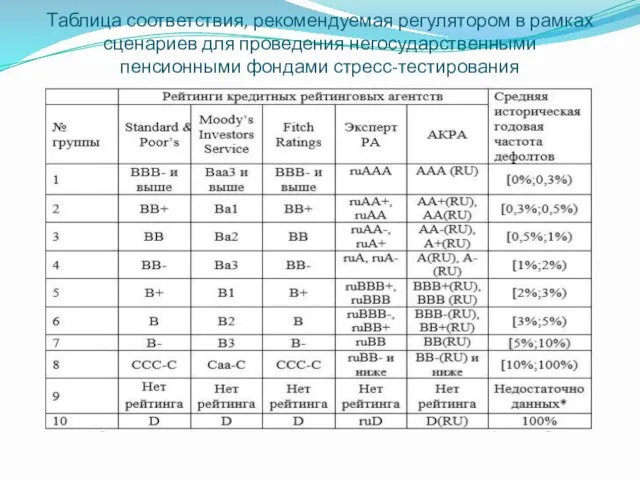

- 99. Таблица соответствия, рекомендуемая регулятором в рамках сценариев для проведения негосударственными пенсионными фондами стресс-тестирования

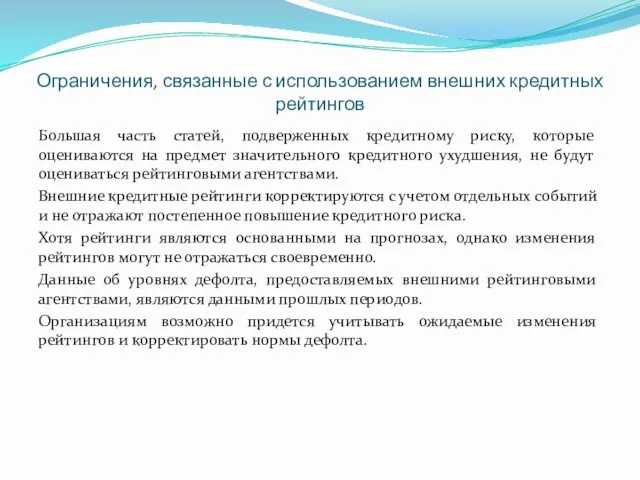

- 100. Ограничения, связанные с использованием внешних кредитных рейтингов Большая часть статей, подверженных кредитному риску, которые оцениваются на

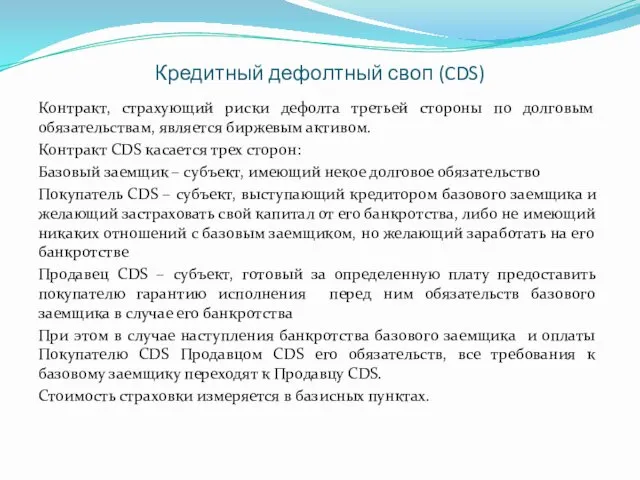

- 101. Кредитный дефолтный своп (CDS) Контракт, страхующий риски дефолта третьей стороны по долговым обязательствам, является биржевым активом.

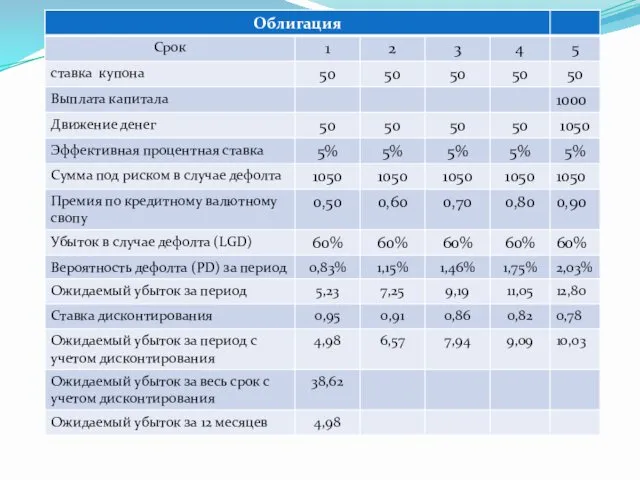

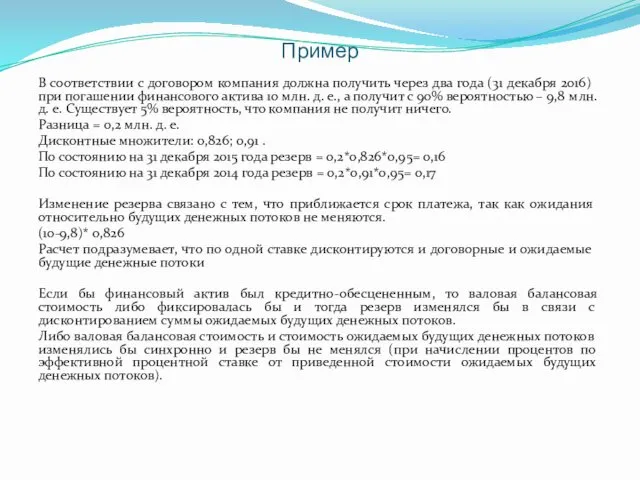

- 103. Пример В соответствии с договором компания должна получить через два года (31 декабря 2016) при погашении

- 104. Как определить Весь срок жизни

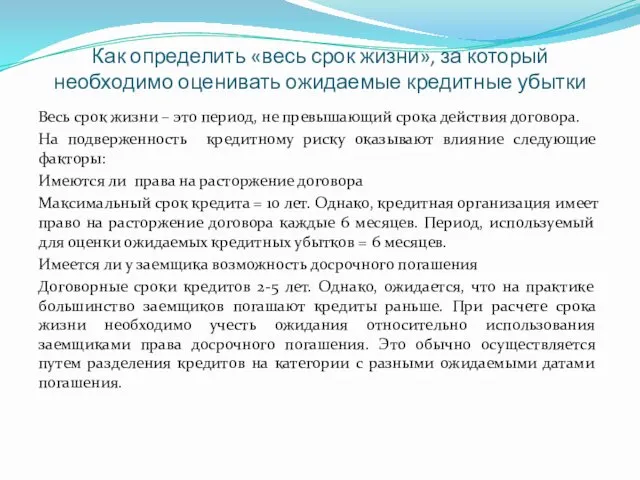

- 105. Как определить «весь срок жизни», за который необходимо оценивать ожидаемые кредитные убытки Весь срок жизни –

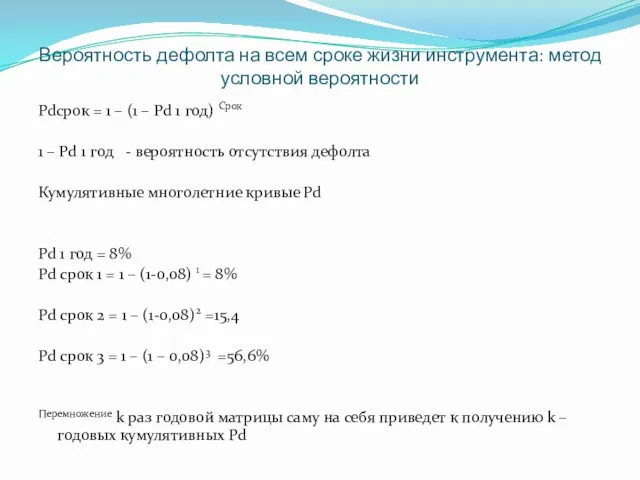

- 106. Вероятность дефолта на всем сроке жизни инструмента: метод условной вероятности Pdсрок = 1 – (1 –

- 107. Матрицы миграции - 1 Матрица перехода за один год умножается на себя для получения многолетнего временного

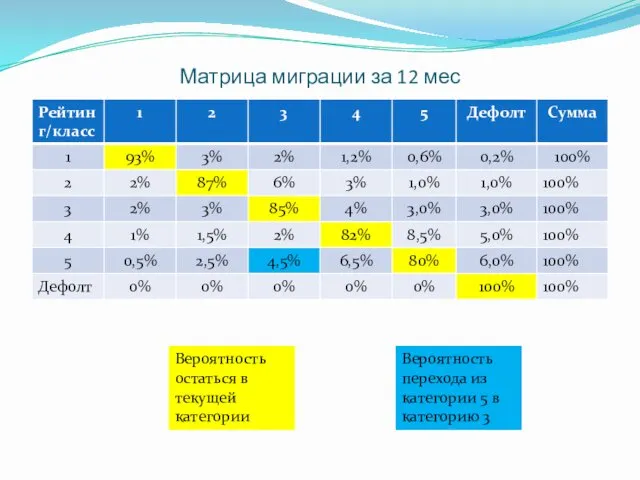

- 108. Матрица миграции за 12 мес Вероятность остаться в текущей категории Вероятность перехода из категории 5 в

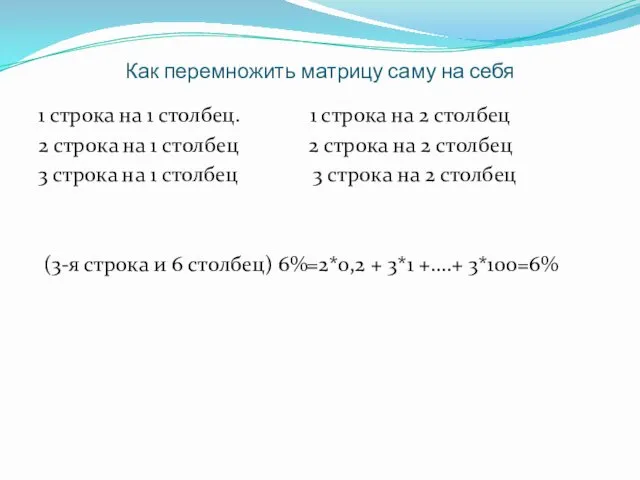

- 109. Как перемножить матрицу саму на себя 1 строка на 1 столбец. 1 строка на 2 столбец

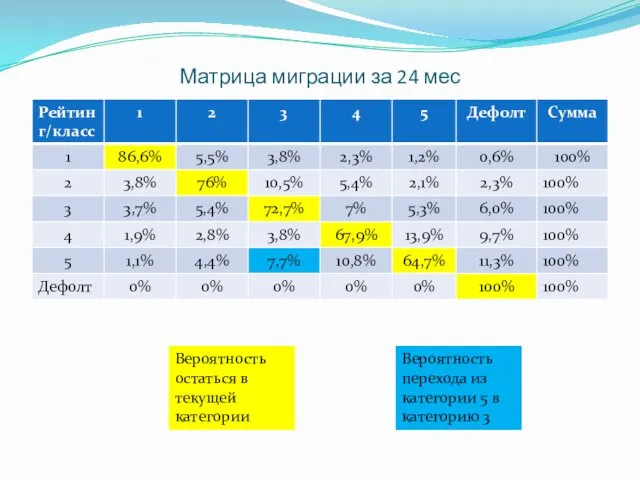

- 110. Матрица миграции за 24 мес Вероятность остаться в текущей категории Вероятность перехода из категории 5 в

- 111. Вероятность остаться в дефолте Допустим дефолтные кредиты в первом, втором, третьем году выйдут из дефолта Вероятность

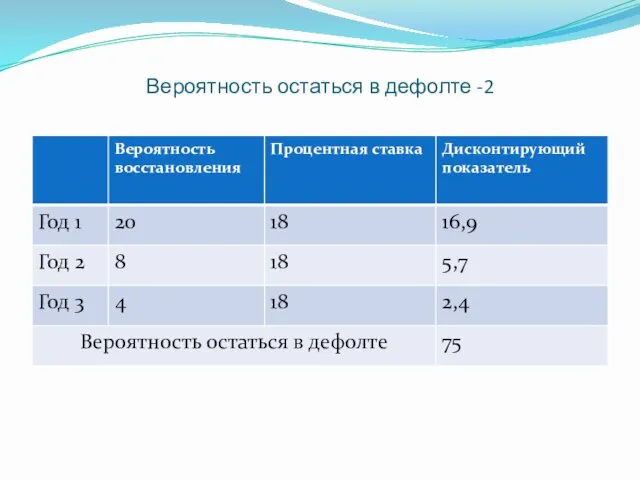

- 112. Вероятность остаться в дефолте -2

- 114. Пример оценки существенности Изменения кредитного риска

- 115. Оценка существенности изменения кредитного риска На каждую отчетную дату компания обязана сравнивать уровень кредитного риска на

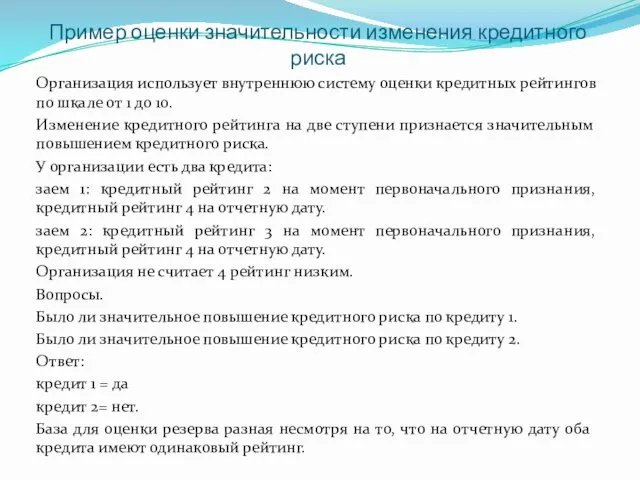

- 116. Пример оценки значительности изменения кредитного риска Организация использует внутреннюю систему оценки кредитных рейтингов по шкале от

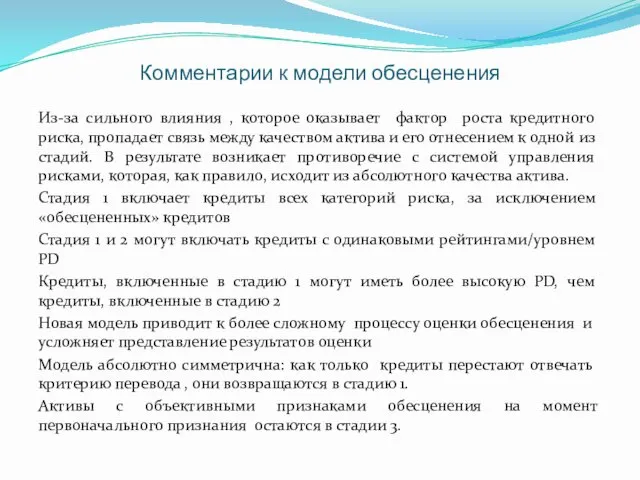

- 117. Комментарии к модели обесценения Из-за сильного влияния , которое оказывает фактор роста кредитного риска, пропадает связь

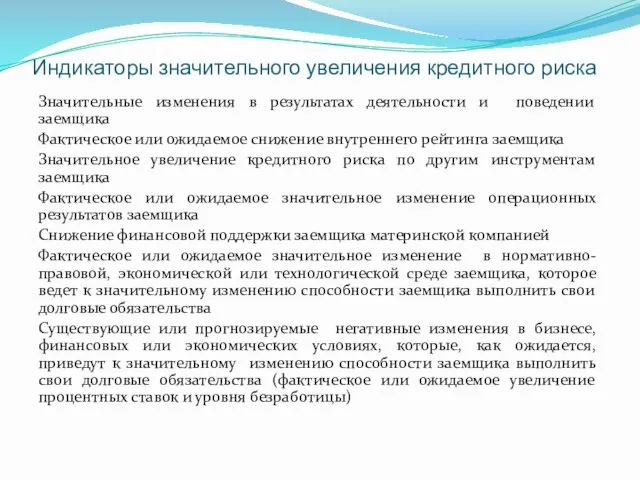

- 118. Индикаторы значительного увеличения кредитного риска Значительные изменения в результатах деятельности и поведении заемщика Фактическое или ожидаемое

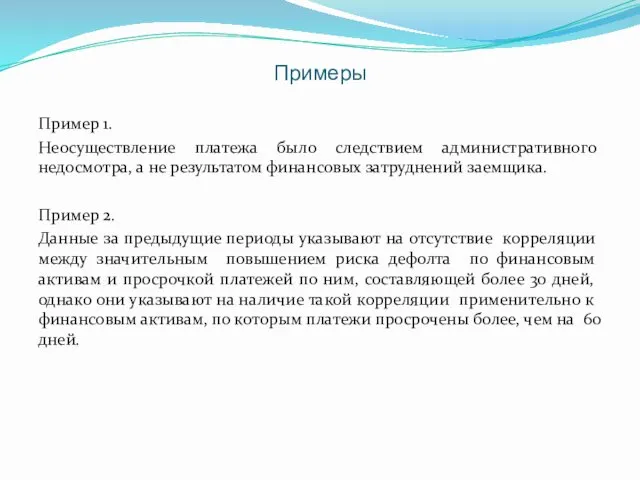

- 119. Примеры Пример 1. Неосуществление платежа было следствием административного недосмотра, а не результатом финансовых затруднений заемщика. Пример

- 120. Пример. Изменение кредитного риска долговых активов. Компания приобрела облигации. Бизнес-модель компании предполагает удержание облигаций с целью

- 121. Исходная информация МСФО 9 позволяет использовать разнообразную информацию для решения вопроса о том, имело ли место

- 122. Примеры Если заимодавец имеет прямую связь с заемщиком и заемщик формирует финансовую информацию, предоставляемую заимодавцу, на

- 123. Оценка значительности повышения кредитного риска на групповой основе. Пример 1. Организация С выдает займы под переменную

- 124. Оценка значительности повышения кредитного риска на групповой основе. Пример 2. Организация В осуществляет поставки фермерам. Ввиду

- 125. Внутригрупповые Big four

- 126. Отражение займов между компаниями группы в отдельной финансовой отчетности Если внутригрупповые кредиты не соответствуют хотя бы

- 127. Вопрос. Ссуда дочерней организации, гарантированная материнской организацией Материнская компания А имеет в собственности две дочерние компании

- 128. Ответ IFRS 9 B 5.5.17 (k) отмечает, что один фактор, который следует оценивать при определении того

- 129. Модификация финансового обязательства -1 Пункт B 3.3.6 МСФО 9 Применительно к целям пункта 3.3.2 условия считаются

- 130. Модификация финансового обязательства -2 Пункт 3.3.2 МСФО 9 Сделка между существующими заемщиком и кредитором по замене

- 131. Модификация финансового актива B 5.5.25 В некоторых обстоятельствах пересмотр или модификация предусмотренных договором денежных потоков по

- 132. Модификация финансовых активов Если имеет место прекращение признания, то первоначально признанный актив списывается, а актив с

- 133. Реструктуризация финансовых обязательств Если условия финансового обязательства меняются существенно, то такое изменение рассматривается как прекращение признания

- 134. Примеры изменения условий договоров, которые могут приводить к прекращению признания Изменение валюты инструмента Объединение нескольких финансовых

- 135. Финансовый результат от модификации Разница между первоначальными денежными потоками и модифицированными денежными потоками, амортизированными по первоначальной

- 136. Влияние стадий кредитного обесценения На то имело ли место прекращение прекращение признания или модификация финансового актива

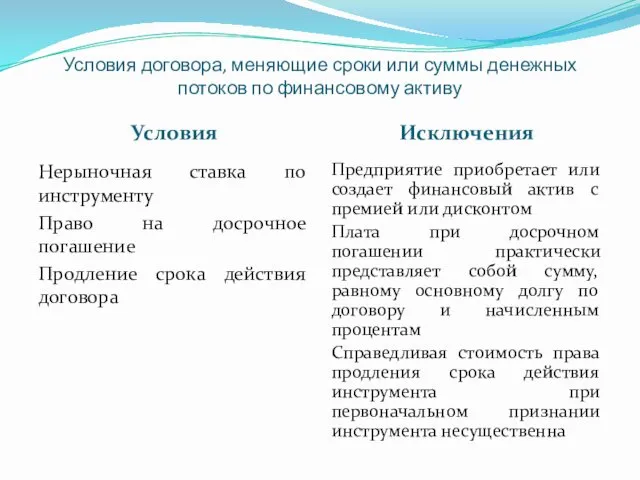

- 137. Условия договора, меняющие сроки или суммы денежных потоков по финансовому активу Условия Исключения Нерыночная ставка по

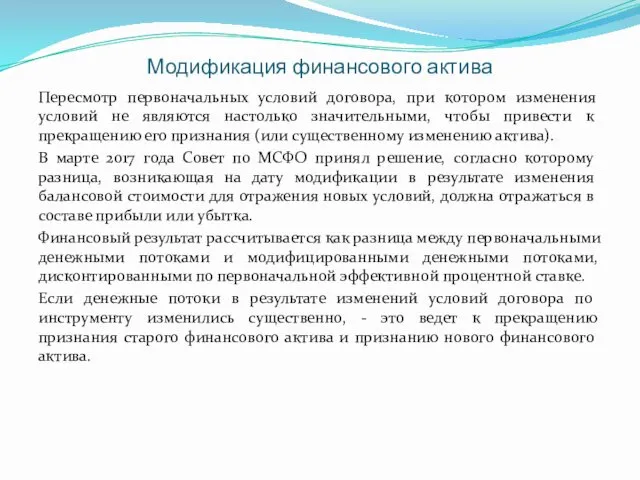

- 138. Модификация финансового актива Пересмотр первоначальных условий договора, при котором изменения условий не являются настолько значительными, чтобы

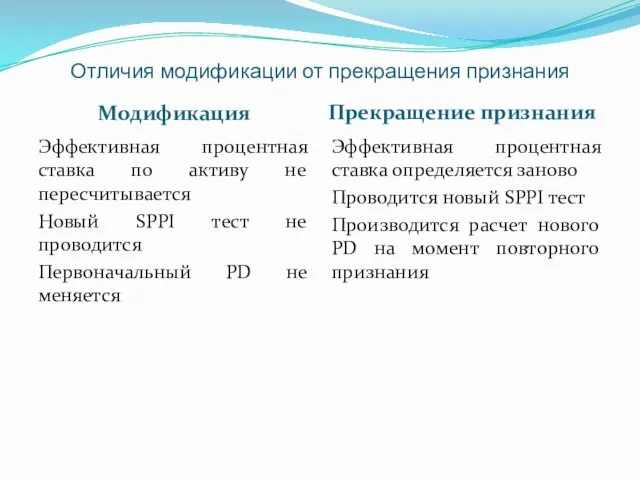

- 139. Отличия модификации от прекращения признания Модификация Прекращение признания Эффективная процентная ставка по активу не пересчитывается Новый

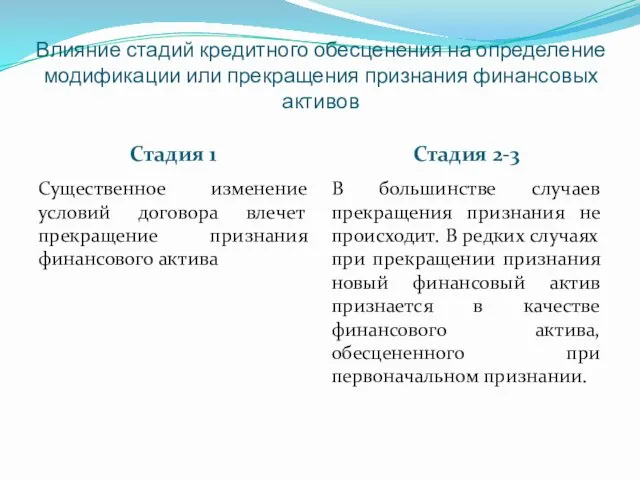

- 140. Влияние стадий кредитного обесценения на определение модификации или прекращения признания финансовых активов Стадия 1 Стадия 2-3

- 141. Модифицированные финансовые активы В случае модификации потоков денежных средств, предусмотренных договором, организация должна разграничить: Модификацию, которая

- 142. Модификация В случае модификации финансового актива необходимо пересчитать его валовую балансовую стоимость. Новая валовая балансовая стоимость

- 143. Пример. Заимодавец М имеет портфель займов, в отношении которого он использует допущение, что повышение кредитного риска

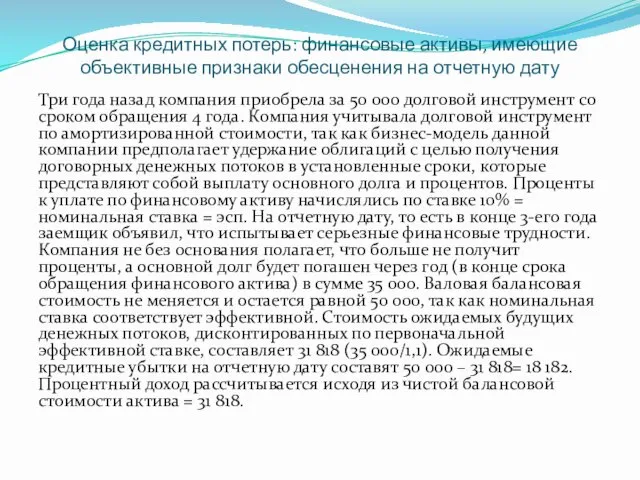

- 144. Оценка кредитных потерь: финансовые активы, имеющие объективные признаки обесценения на отчетную дату Три года назад компания

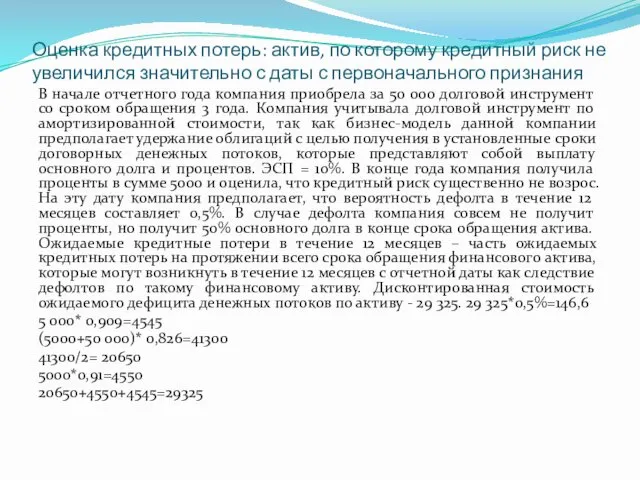

- 145. Оценка кредитных потерь: актив, по которому кредитный риск не увеличился значительно с даты с первоначального признания

- 146. Кредитно-обесцененные финансовые активы о

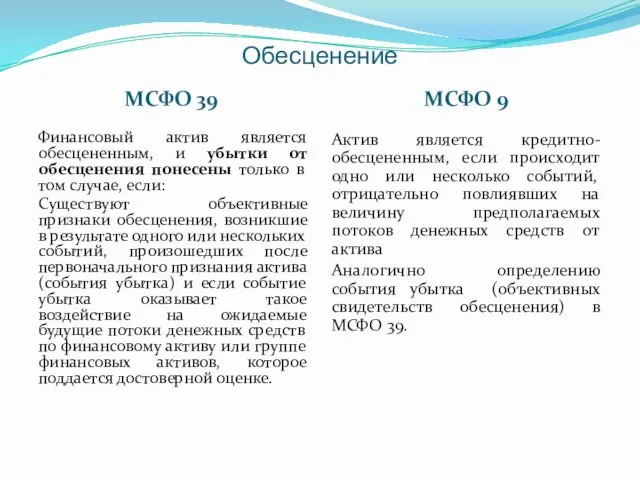

- 147. Обесценение МСФО 39 МСФО 9 Финансовый актив является обесцененным, и убытки от обесценения понесены только в

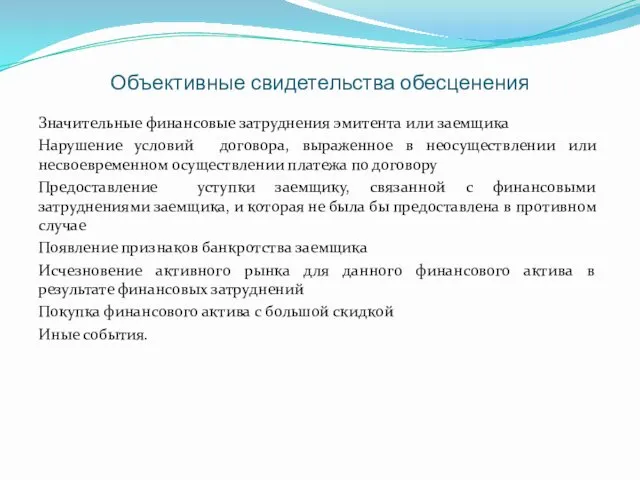

- 148. Объективные свидетельства обесценения Значительные финансовые затруднения эмитента или заемщика Нарушение условий договора, выраженное в неосуществлении или

- 149. Для целей создания резервов Под ожидаемые кредитные Убытки Учетная политика

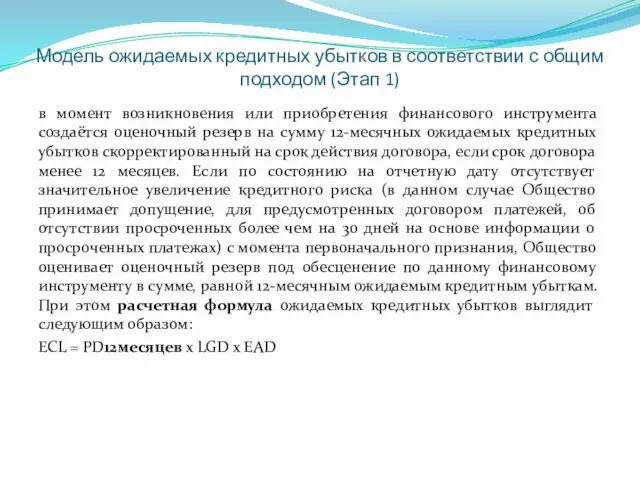

- 150. Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 1) в момент возникновения или приобретения

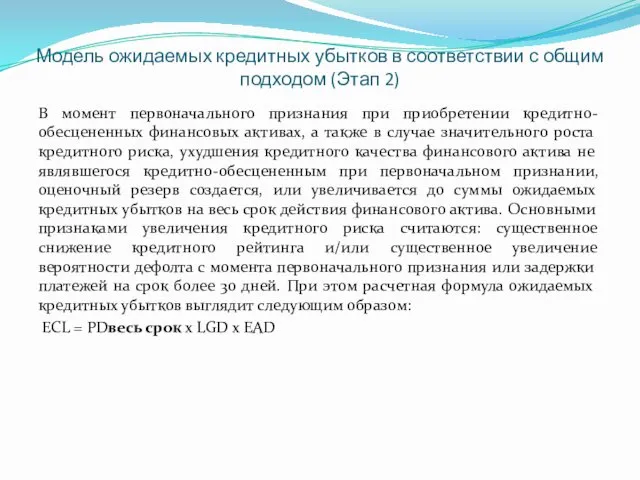

- 151. Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 2) В момент первоначального признания при

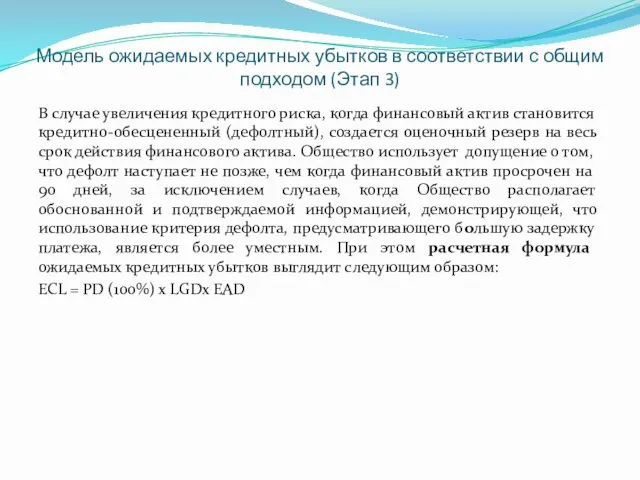

- 152. Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 3) В случае увеличения кредитного риска,

- 153. Используемые термины Где, PD (вероятность дефолта) определяется экспертно на основе присвоенного внешнего кредитного рейтинга от международных,

- 154. Рейтинг возможности восстановления (возврата) – RR (recovery rate) Рейтинговая система, используемая международными рейтинговыми агентствами для ранжирования

- 155. Дефолт неспособность к выполнению обязательств по выплатам процентов, основного долга или выпуску облигационных займов. организация использует

- 156. Тест на обесценение На каждую отчетную дату проводится тест на обесценение, включающий три этапа: Определить наличие

- 157. Другие определения Кредитный риск - риск того, что у Общества по финансовому инструменту возникнет финансовый убыток

- 158. Упрощенный подход (1) В соответствии с принципами МСФО 9, организация использует упрощенный подход при расчете оценочного

- 159. Упрощенный подход (2) Расчетная формула ожидаемых кредитных убытков в соответствии с упрощенным подходом при расчете оценочного

- 160. Упрощенный подход (3)

- 161. Учет залогового обеспечения Оценка ожидаемых кредитных убытков должна отражать денежные потоки, ожидаемые от обеспечения и прочих

- 162. Хранение и защита информации Информация обо всех исходных данных, используемых при расчете оценочного резерва под ожидаемые

- 163. Вероятность дефолта по рейтингам рейтинговых агентств Источник: Методические рекомендации НАУФОР по расчету суммы оценочного резерва под

- 164. Оценка значительного увеличения кредитного риска В отношении приобретенных или созданных кредитно-обесценных активов не производится. В отношении

- 165. Бухгалтерские записи По созданию резервов

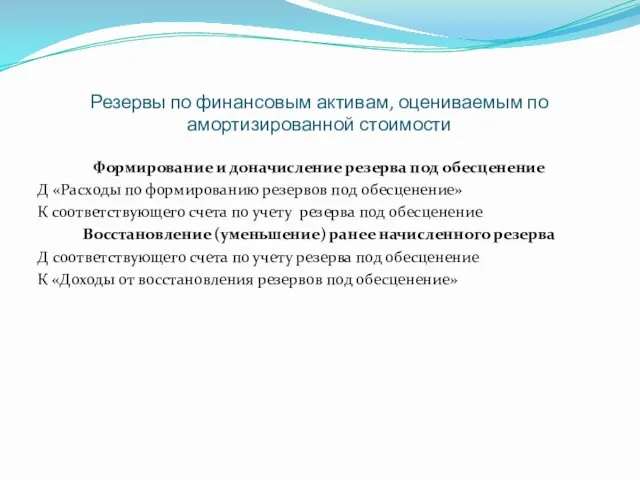

- 166. Резервы по финансовым активам, оцениваемым по амортизированной стоимости Формирование и доначисление резерва под обесценение Д «Расходы

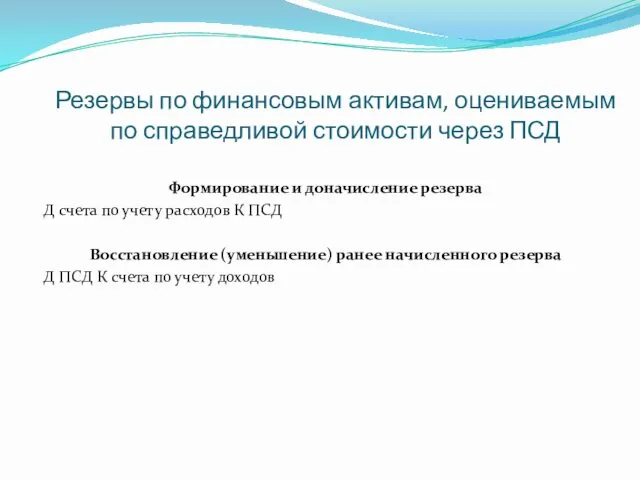

- 167. Резервы по финансовым активам, оцениваемым по справедливой стоимости через ПСД Формирование и доначисление резерва Д счета

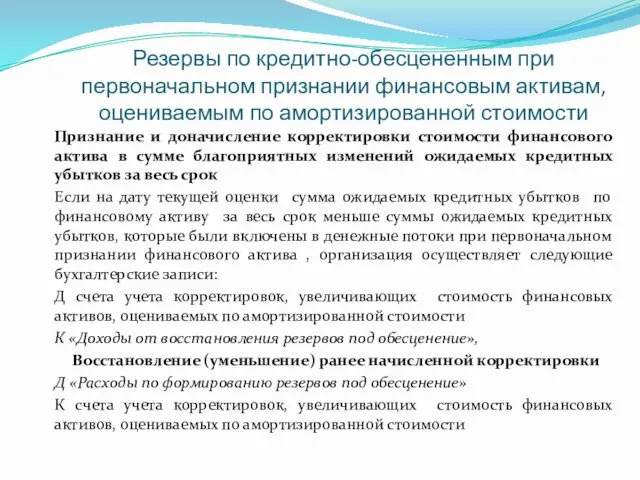

- 168. Резервы по кредитно-обесцененным при первоначальном признании финансовым активам, оцениваемым по амортизированной стоимости Признание и доначисление корректировки

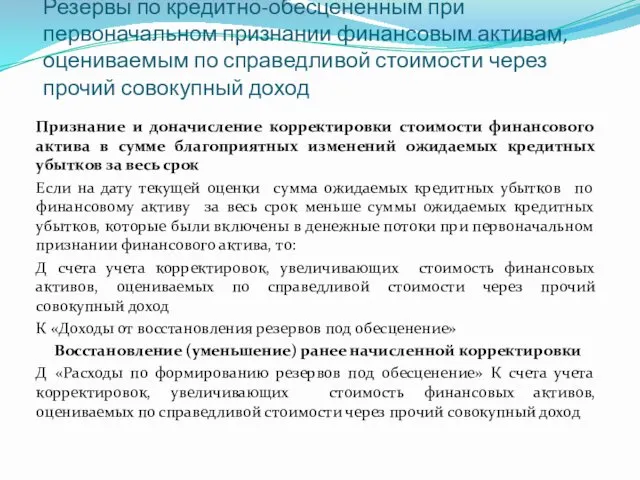

- 169. Резервы по кредитно-обесцененным при первоначальном признании финансовым активам, оцениваемым по справедливой стоимости через прочий совокупный доход

- 170. Списание финансового актива Организация должна уменьшить (списать) стоимость финансового актива, если у нее отсутствуют обоснованные ожидания

- 171. Процентный доход После даты признания финансового актива, оцениваемого по амортизированной стоимости, обесцененным организация отражает в качестве

- 172. Кредитные Положение Банка России №605-П Положение Банка России №606-П

- 173. Создание резерва на возможные потери (кредитные) Д 70606 «Расходы» (символы раздела 7 «Расходы по формированию резервов

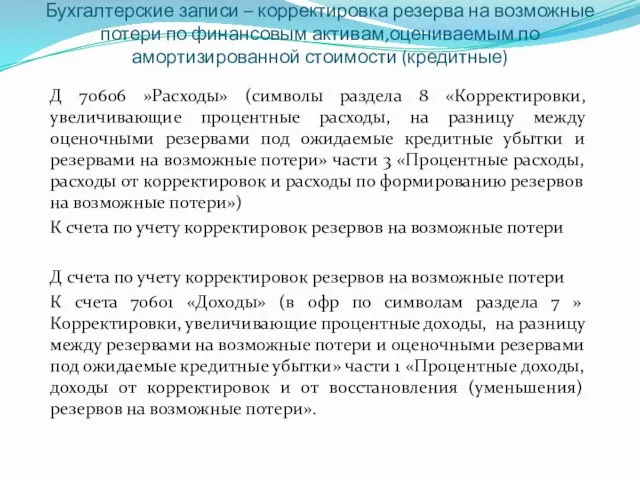

- 174. Бухгалтерские записи – корректировка резерва на возможные потери по финансовым активам,оцениваемым по амортизированной стоимости (кредитные) Д

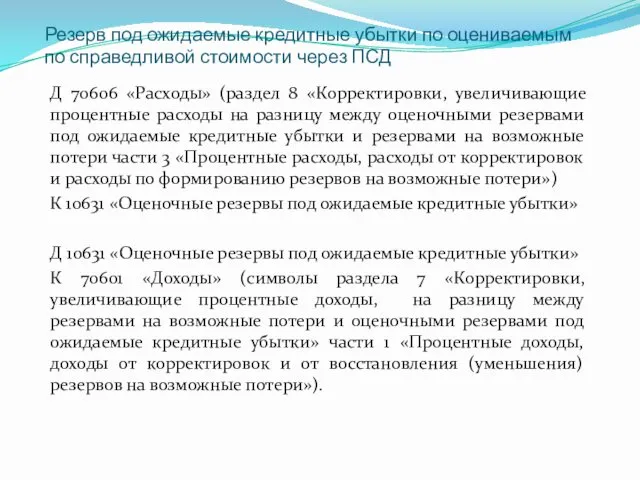

- 175. Резерв под ожидаемые кредитные убытки по оцениваемым по справедливой стоимости через ПСД Д 70606 «Расходы» (раздел

- 176. Начисление процентного дохода по оцениваемым по амортизированной стоимости (кредитные) Д счета по учету корректировок резервов на

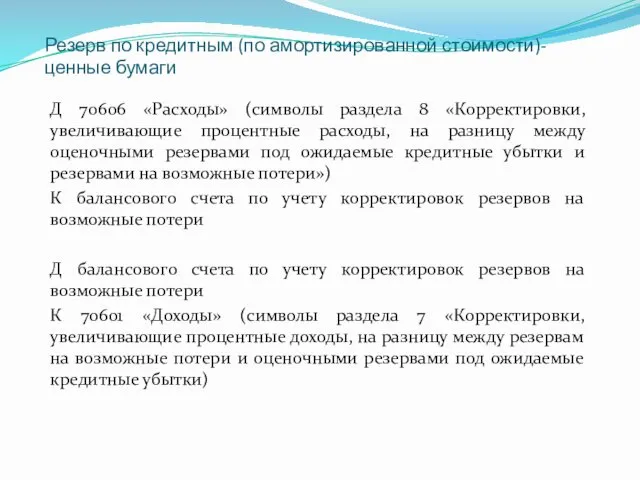

- 177. Резерв по кредитным (по амортизированной стоимости)- ценные бумаги Д 70606 «Расходы» (символы раздела 8 «Корректировки, увеличивающие

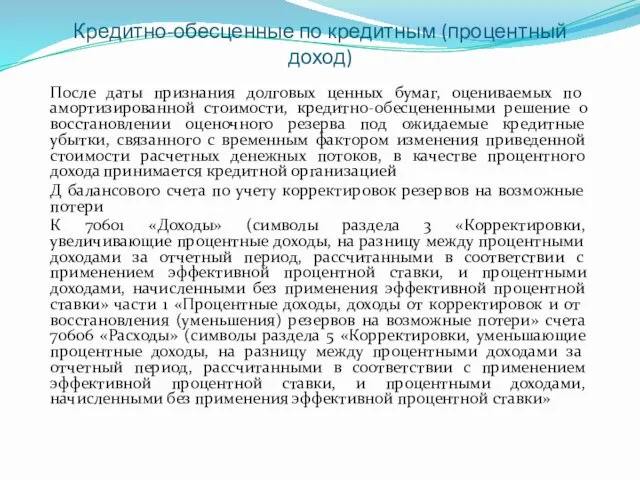

- 178. Кредитно-обесценные по кредитным (процентный доход) После даты признания долговых ценных бумаг, оцениваемых по амортизированной стоимости, кредитно-обесцененными

- 179. Резерв по оцениваемым по справедливой стоимости через ПСД (кредитные) Д 70606 «Расходы (символы раздела 8 «Корректировки,

- 180. Резервы на возможные потери у кредитных – ценные бумаги 50427 «Резервы на возможные потери» 51525 «Резервы

- 181. При реклассификации долговых ценных бумаг, оцениваемых по амортизированной стоимости в категорию долговых ценных бумаг, оцениваемых по

- 182. Реклассификация в амортизированную стоимости из справедливой стоимости через ПСД Д 10630 «Оценочные резервы под ожидаемые кредитные

- 183. Реклассификация в состав оцениваемых по справедливой стоимости через прибыль или убыток Д 10630 «Оценочные резервы под

- 184. Если резерв создавался на групповой основе (кредитные) При реклассификации отдельного финансового актива или нескольких финансовых активов,

- 185. Учет списанной с баланса задолженности в течение 5 лет на внебалансовых счетах (кредитные) Д 918 «Задолженность

- 186. Финансовые активы Оцениваемые по справедливой стоимости через ПСД

- 187. Вопросы для обсуждения Влияет ли наличие отрицательной переоценки по долговым финансовым активам, оцениваемым по справедливой стоимости

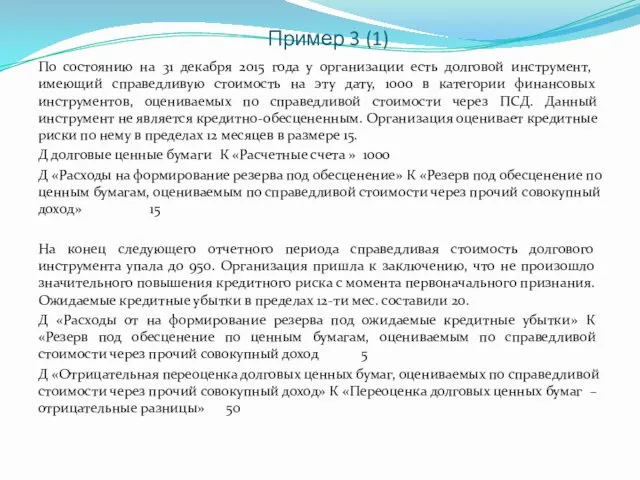

- 188. Пример 3 (1) По состоянию на 31 декабря 2015 года у организации есть долговой инструмент, имеющий

- 189. Пример 3 (2)

- 190. Изменение кредитного риска и изменение конъюнктуры Цена инструмента является внешним проявлением кредитного риска, но оно может

- 191. Упрощения практического характера Низкий кредитный риск При оценке существенности изменения кредитного риска с даты первоначального признания

- 192. Суть упрощения, применяемого в отношении инструментов с низким кредитным риском Если финансовый инструмент имеет низкий кредитный

- 193. Определение низкого кредитного риска Кредитный риск по финансовому инструменту считается низким, если: риск дефолта по финансовому

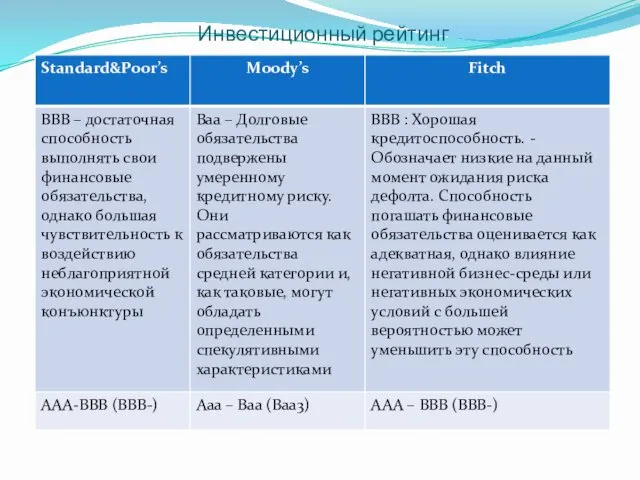

- 194. Инвестиционный рейтинг

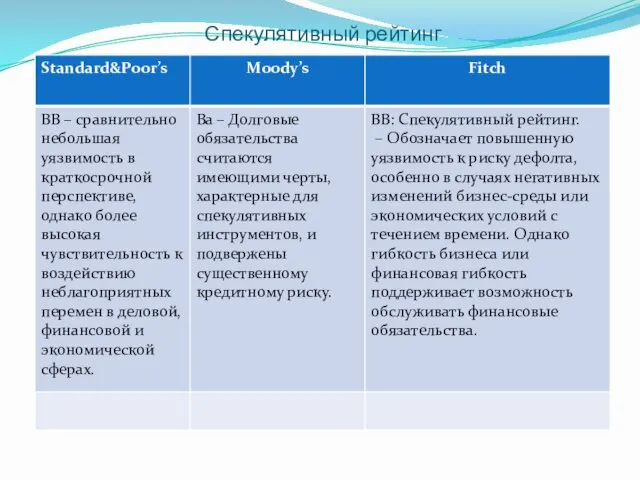

- 195. Спекулятивный рейтинг

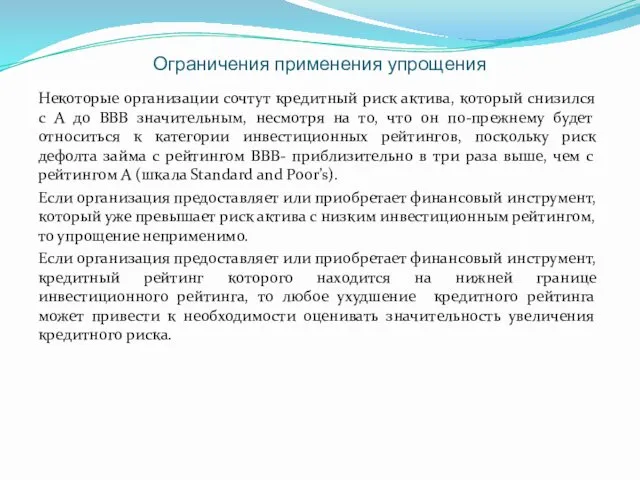

- 196. Ограничения применения упрощения Некоторые организации сочтут кредитный риск актива, который снизился с А до BBB значительным,

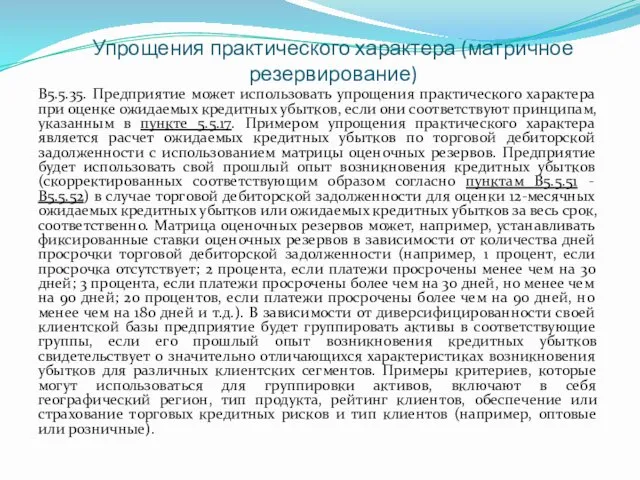

- 197. Упрощения практического характера (матричное резервирование) B5.5.35. Предприятие может использовать упрощения практического характера при оценке ожидаемых кредитных

- 198. Матричное резервирование .

- 199. Оценочные резервы под ожидаемые кредитные Убытки по дебиторской задолженности

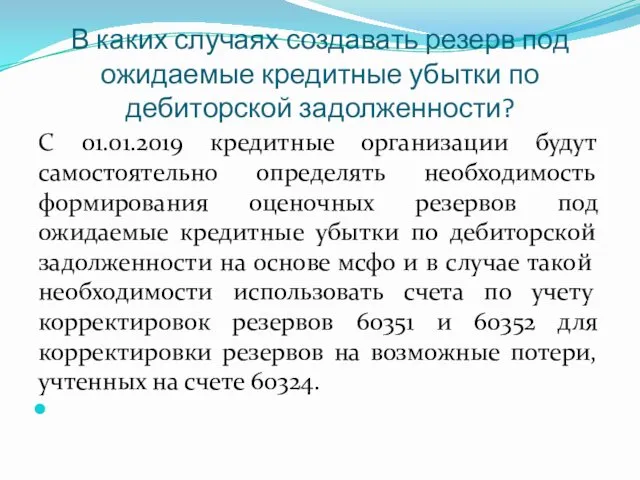

- 200. В каких случаях создавать резерв под ожидаемые кредитные убытки по дебиторской задолженности? С 01.01.2019 кредитные организации

- 201. Варианты сегментации дебиторской задолженности По типу продукта По географическому признаку По валюте По рейтингу клиента По

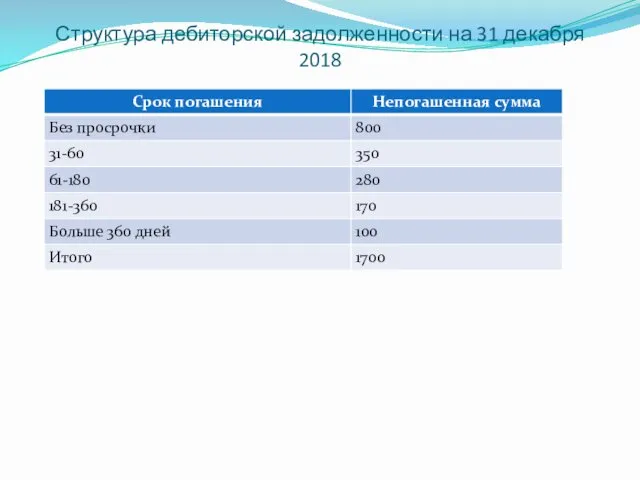

- 202. Структура дебиторской задолженности на 31 декабря 2018

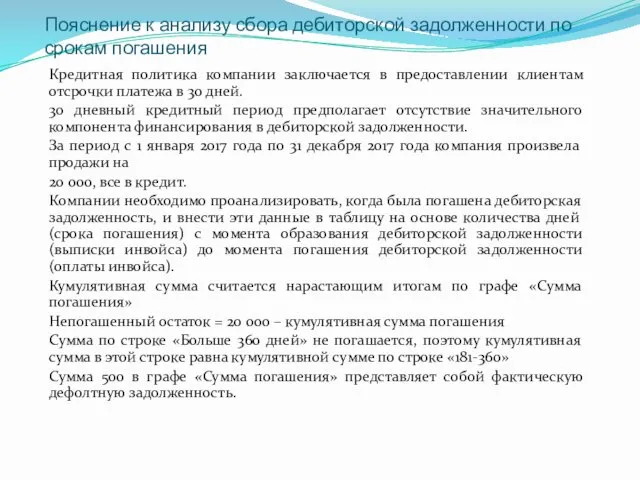

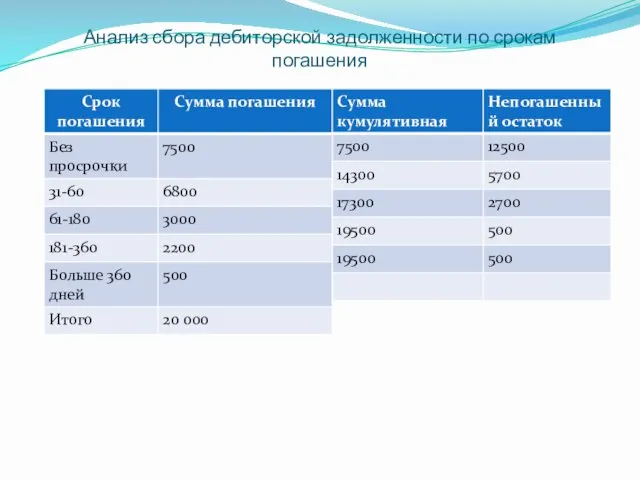

- 203. Пояснение к анализу сбора дебиторской задолженности по срокам погашения Кредитная политика компании заключается в предоставлении клиентам

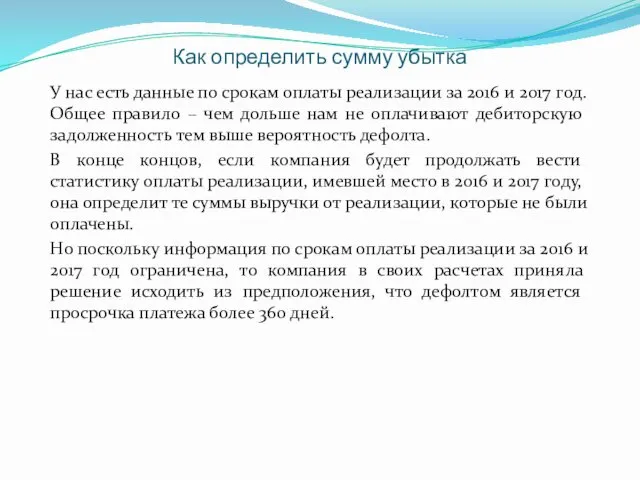

- 204. Как определить сумму убытка У нас есть данные по срокам оплаты реализации за 2016 и 2017

- 205. Анализ сбора дебиторской задолженности по срокам погашения

- 206. Пояснение к расчету коэффициента исторического убытка Почему непогашенный остаток в сумме 12 500 сдвинулся вниз и

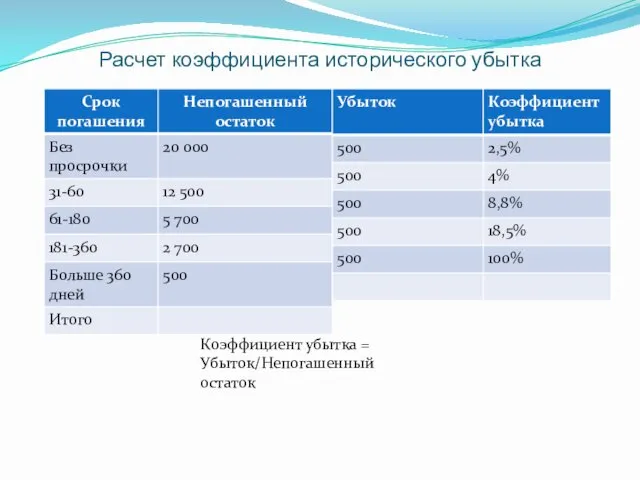

- 207. Расчет коэффициента исторического убытка Коэффициент убытка = Убыток/Непогашенный остаток

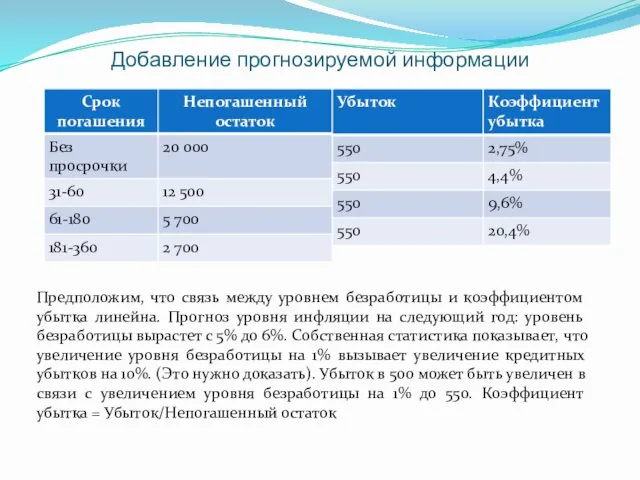

- 208. Добавление прогнозируемой информации Предположим, что связь между уровнем безработицы и коэффициентом убытка линейна. Прогноз уровня инфляции

- 209. Сценарное моделирование Ожидаемые прогнозы сценариев могут меняться от периода к периоду.

- 210. Применение коэффициентов убытка к портфелю текущей дебиторской задолженности

- 211. Что такое прогнозируемая информация? Предположим есть 2 сегмента дебиторской задолженности Розничные клиенты (физические лица] Уровень безработицы

- 212. Что такое прогнозируемая информация? Предположим есть 2 сегмента дебиторской задолженности Розничные клиенты (физические лица] Уровень безработицы

- 213. ФИНАНСОВЫЕ ГАРАНТИИ И ОБЯЗАТЕЛЬСТВА ПО ПРЕДОСТАВЛЕНИЮ ЗАЙМОВ

- 214. Пункты 4.1.2 и 4.1.2 А 4.1.2 Финансовый актив должен оцениваться по амортизированной стоимости, если выполняются оба

- 215. Балансовая стоимость банковской гарантии (605-П) 1.12. Балансовая стоимость обязательства по выданным банковским гарантиям формируется на счетах

- 216. По поводу банковских гарантий В 605-П нет упоминания о переоценке банковских гарантий, но счета переоценки в

- 217. В каких случаях финансовые гарантии оцениваются по справедливой стоимости через прибыль или убыток Согласно пункту 4.2.2

- 218. Банковские гарантии Банковские гарантии на внебалансе И банковские гарантии после предъявления это разные финансовые инструменты Поэтому

- 219. Банковские гарантии на внебалансе К банковским гарантиям на внебалансе неприменим метод оценки по амортизированной стоимости Пункт

- 220. Выдержка из пункта 4.2.1 МСФО 9 (c) договоров финансовой гарантии. После первоначального признания сторона, выпустившая такой

- 221. Пункт 4.2.1 (a) 4.2.1 Организация должна классифицировать все финансовые обязательства как оцениваемые впоследствии по амортизированной стоимости,

- 222. Корректировка банковской гарантии на дату первоначального признания -1 В случае если договор банковской гарантии был заключен

- 223. Корректировка банковской гарантии на дату первоначального признания - 2 3.4.4. Отрицательная разница между ценой сделки и

- 224. Комиссия по банковской гарантии Д 47502 «Расчеты по выданным банковским гарантиям» К 47501 «Расчеты по выданным

- 225. Резерв на возможные потери по банковской гарантии Д 70606 (подраздел 3 «Расходы по формированию (доначислению) резервов

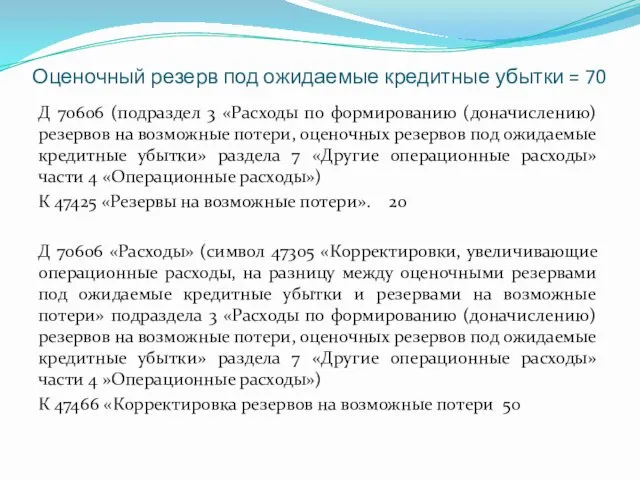

- 226. Оценочный резерв под ожидаемые кредитные убытки Д 70606 «Расходы» (символ 47305 «Корректировки, увеличивающие операционные расходы, на

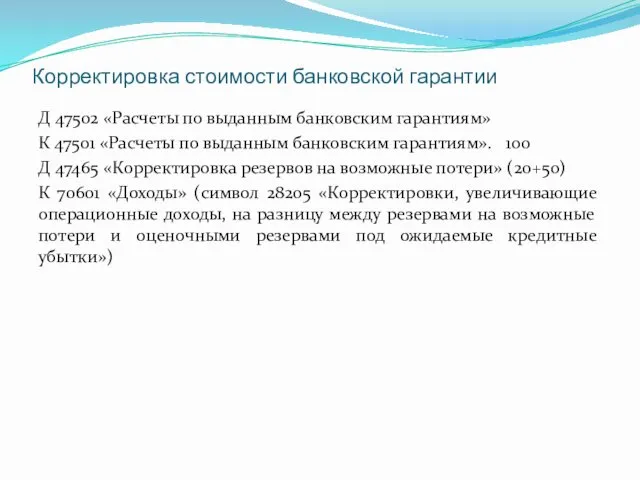

- 227. Корректировка стоимости банковской гарантии Д 70606 «Расходы» (символ 47305 «Корректировки, увеличивающие операционные расходы, на разницу между

- 228. Пример 1 Резерв на возможные потери 150 оценочный резерв под ожидаемые кредитные убытки = 200 Сумма

- 229. Оценочный резерв под ожидаемые кредитные убытки = 200 Д 70606 (подраздел 3 «Расходы по формированию (доначислению)

- 230. Корректировка стоимости банковской гарантии Д 47502 «Расчеты по выданным банковским гарантиям» К 47501 «Расчеты по выданным

- 231. Итоговые остатки по счетам К 47425 Резерв на возможные потери = 150 К 47501 «Расчеты по

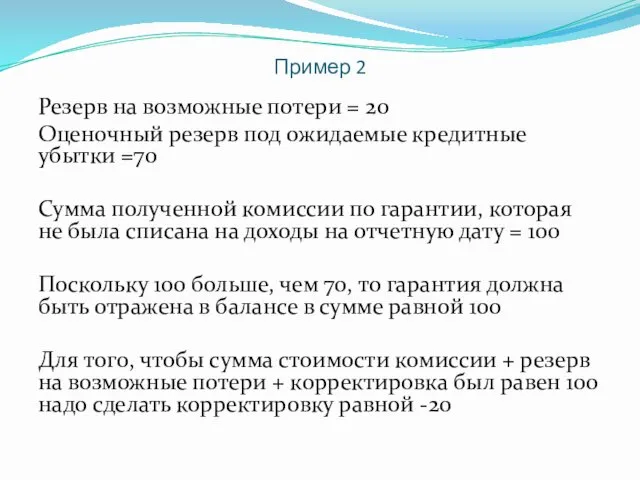

- 232. Пример 2 Резерв на возможные потери = 20 Оценочный резерв под ожидаемые кредитные убытки =70 Сумма

- 233. Оценочный резерв под ожидаемые кредитные убытки = 70 Д 70606 (подраздел 3 «Расходы по формированию (доначислению)

- 234. Корректировка стоимости банковской гарантии Д 47502 «Расчеты по выданным банковским гарантиям» К 47501 «Расчеты по выданным

- 235. Итоговые остатки по счетам К 47425 Резерв на возможные потери = 20 К 47501 «Расчеты по

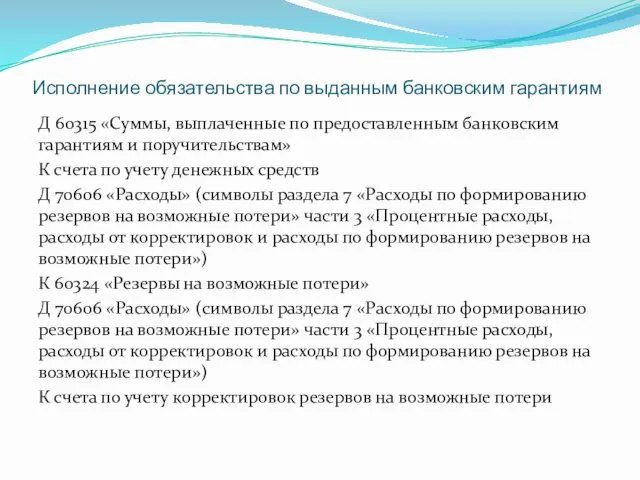

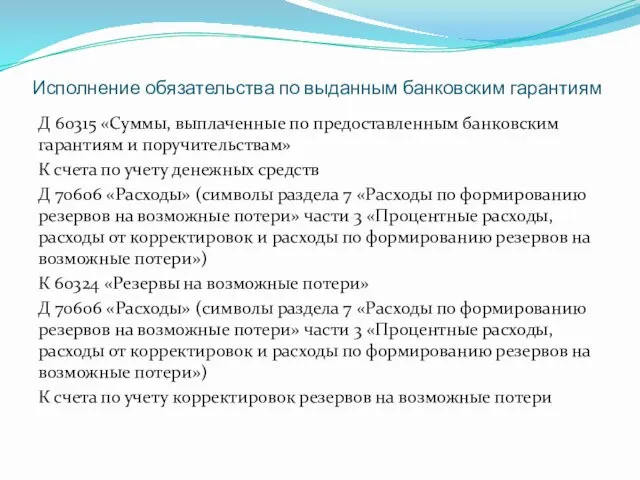

- 236. Исполнение обязательства по выданным банковским гарантиям Д 60315 «Суммы, выплаченные по предоставленным банковским гарантиям и поручительствам»

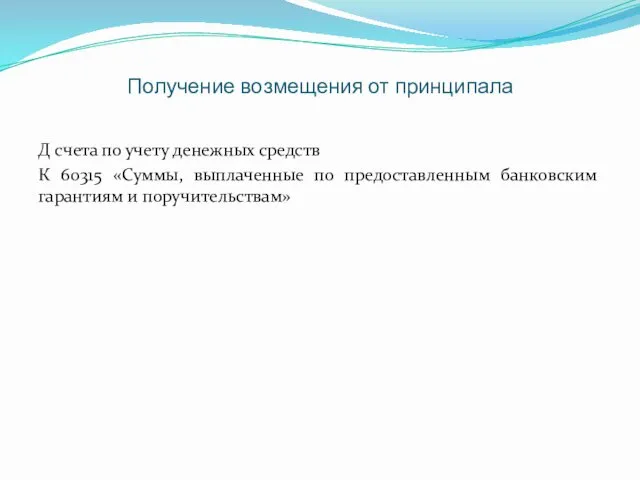

- 237. Получение возмещения от принципала Д счета по учету денежных средств К 60315 «Суммы, выплаченные по предоставленным

- 238. ]Резерв под ожидаемые кредитные убытки по гарантиям 5.5.32 В случае договора финансовой гарантии организация должна осуществлять

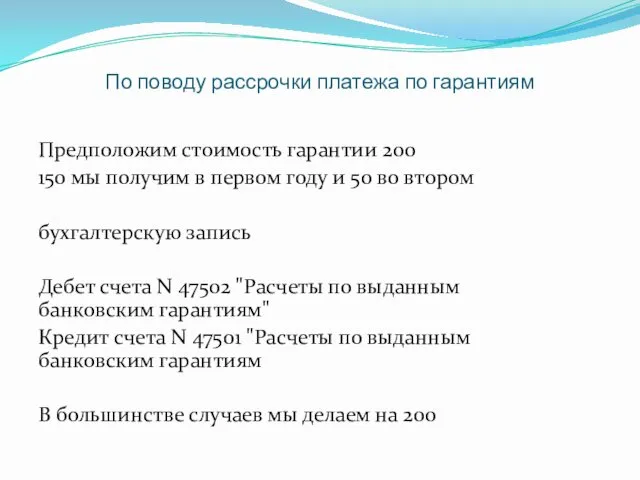

- 239. По поводу рассрочки платежа по гарантиям Предположим стоимость гарантии 200 150 мы получим в первом году

- 240. В каких случаях требуется дисконтирование? Дисконтирование может потребоваться в том случае если рассрочка платежа комииссии приводит

- 241. Выдержка из МСФО 9 5.1.3 Несмотря на требование пункта 5.1.1, при первоначальном признании организация должна оценивать

- 242. Выдержка из МСФО (IFRS) 15 (1) 60 Определяя цену сделки, организация должна корректировать обещанную сумму возмещения

- 243. Выдержка из МСФО (IFRS) 15 (2) 61 Целью корректировки обещанной суммы возмещения с учетом значительного компонента

- 244. Выдержка из МСФО (IFRS) 15 (3) 62 Несмотря на результаты анализа в пункте 61, в договоре

- 245. Выдержка из МСФО (IFRS) 15 (4) 63 В качестве упрощения практического характера организация не должна корректировать

- 246. Выдержка из МСФО (IFRS) 15 (4) 65 Организация должна представлять влияние финансирования (процентная выручка или процентные

- 247. Обязательства по предоставлению займов -1 B5.5.30 В случае неиспользованной части обязательств по предоставлению займов кредитный убыток

- 248. Обязательства по предоставлению займов-2 B5.5.31 Осуществляемая организацией оценка ожидаемых кредитных убытков по обязательствам по предоставлению займов

- 249. Обязательства по предоставлению займов - 3 B5.5.47 Ожидаемые кредитные убытки по обязательству по предоставлению займов должны

- 250. Пример по кредитной линии

- 251. Анализ Против актива резерв = 270 По неиспользованному остатку обязательства по выдаче займа резерв = 171

- 252. Факторинг Факторинг с правом регресса В случае невозможности взыскания с должника сумм в полном объеме клиент,

- 253. ТребоваНия к раскрытиям Резервы под ожидаемые кредитные убытки

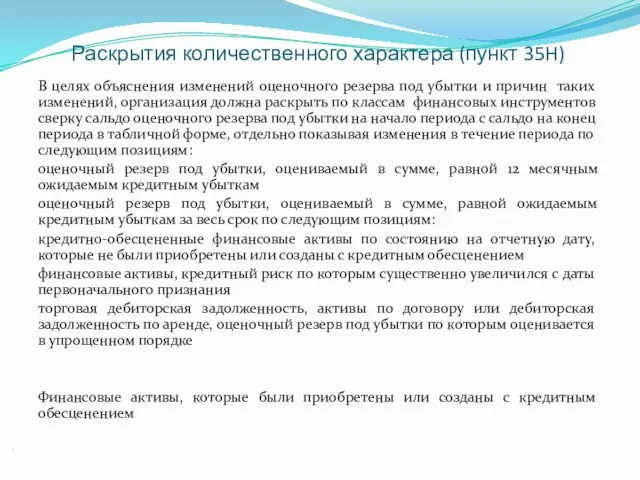

- 254. Раскрытия количественного характера (пункт 35H) В целях объяснения изменений оценочного резерва под убытки и причин таких

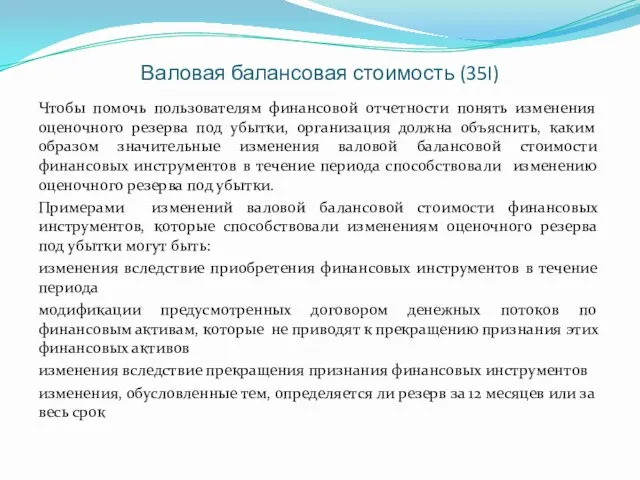

- 255. Валовая балансовая стоимость (35I) Чтобы помочь пользователям финансовой отчетности понять изменения оценочного резерва под убытки, организация

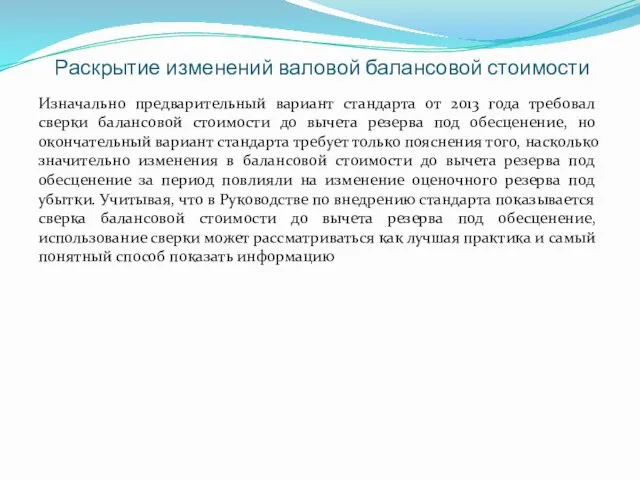

- 256. Раскрытие изменений валовой балансовой стоимости Изначально предварительный вариант стандарта от 2013 года требовал сверки балансовой стоимости

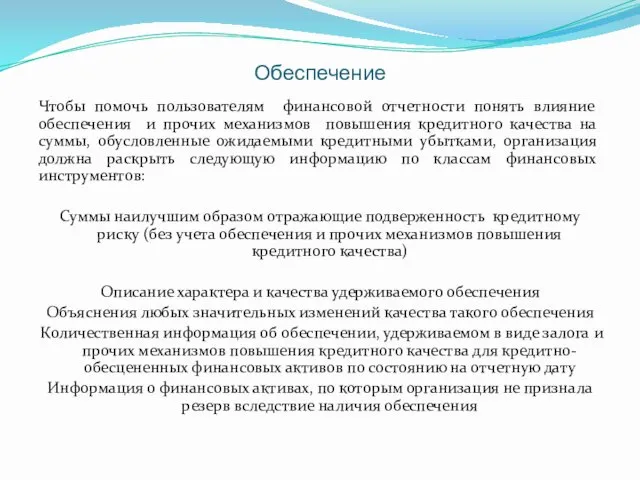

- 257. Обеспечение Чтобы помочь пользователям финансовой отчетности понять влияние обеспечения и прочих механизмов повышения кредитного качества на

- 258. Иные требования к раскрытиям Организация должна раскрыть Политика управления кредитным риском непогашенные договорные суммы по финансовым

- 259. Практика управления кредитными рисками (1) Каким образом организация определила, увеличился ли значительно кредитный риск по финансовым

- 260. Политика управления кредитными рисками (2) Каким образом были сгруппированы инструменты, если ожидаемые кредитные убытки оценивались на

- 261. Политика управления кредитным риском Исходные данные, допущения и техники оценки для определения кредитно-обесцененных финансовых активов Исходные

- 262. Подверженность кредитному риску (35М) Чтобы помочь пользователям финансовой отчетности оценить подверженность организации кредитному риску и понять

- 263. ПРО спИСАНИЕ финансового актива Комментарии

- 264. Списание-1 тело 21. Списание безнадежной и (или) нереальной для взыскания задолженности, признанной в соответствии с пунктом

- 265. Списание 2 тело Погашение в течение пяти лет списанной с баланса кредитной организации задолженности по основному

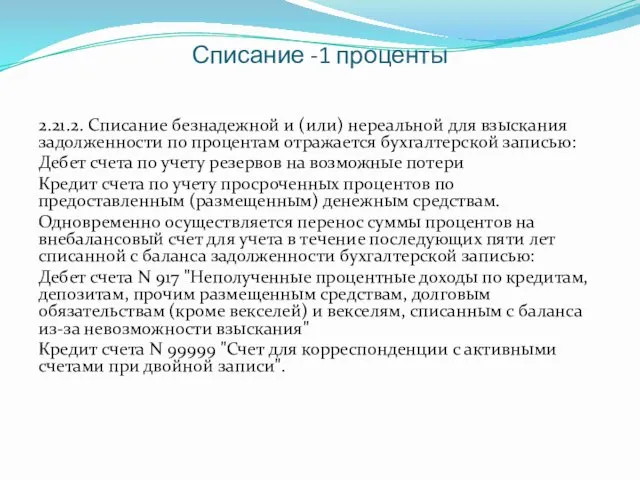

- 266. Списание -1 проценты 2.21.2. Списание безнадежной и (или) нереальной для взыскания задолженности по процентам отражается бухгалтерской

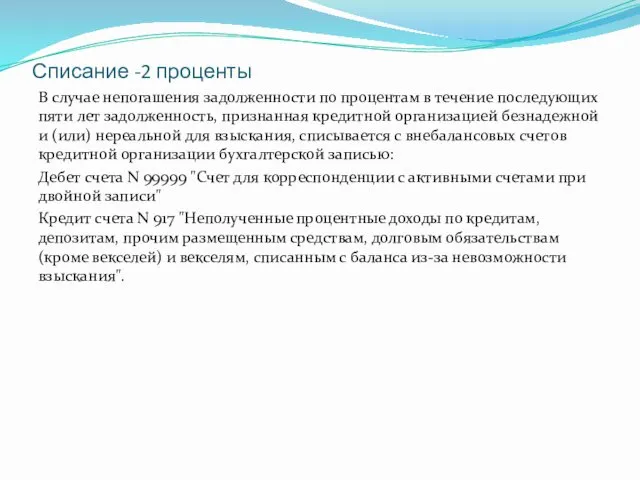

- 267. Списание -2 проценты В случае непогашения задолженности по процентам в течение последующих пяти лет задолженность, признанная

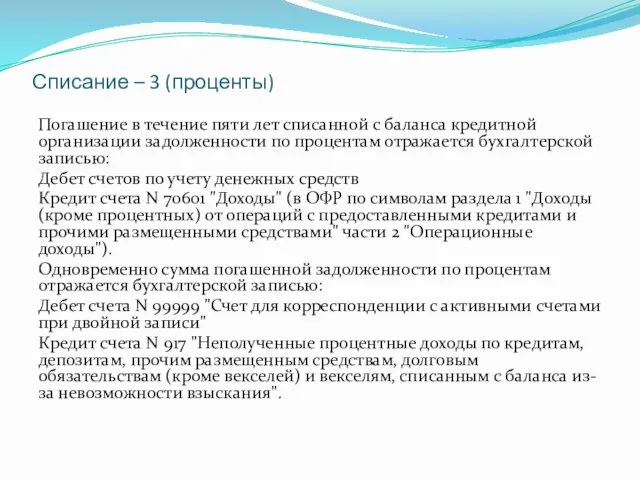

- 268. Списание – 3 (проценты) Погашение в течение пяти лет списанной с баланса кредитной организации задолженности по

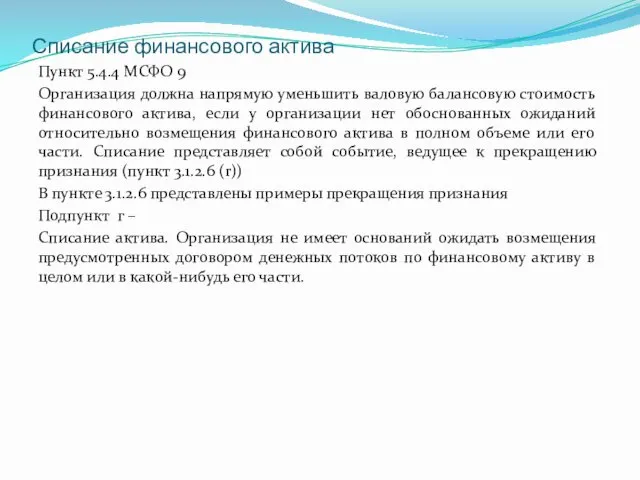

- 269. Списание финансового актива Пункт 5.4.4 МСФО 9 Организация должна напрямую уменьшить валовую балансовую стоимость финансового актива,

- 270. Списание финансового актива -2 Вступление в силу решения суда о взыскании задолженности по договору не ведет

- 271. Начисления процентов по кредитно-обесцененным финансовым активам Разъяснения Банка России по вопросам

- 272. Порядок начисления доходов по процентам Кредитно-обесцененные AG 93. Начиная с момента частичного списания стоимости финансового актива

- 274. Вопрос 1 Для долговых финансовых активов, оцениваемых по амортизированной стоимости, резерв под обесценение равен разнице между

- 275. Подход на основе нормы убытков Не все организации рассчитывают отдельно вероятность дефолта и уровень убытков в

- 277. Скачать презентацию

Вступительные остатки на 1 января 2019 года (1)

Информационное письмо о некоторых

Вступительные остатки на 1 января 2019 года (1)

Информационное письмо о некоторых

Вступительные остатки на 1 января 2019 года (2)

Остатки по лицевым счетам,

Вступительные остатки на 1 января 2019 года (2)

Остатки по лицевым счетам,

Пункт 5

Оценка привлеченных и размещенных денежных средств, операций с ценными бумагами

Пункт 5

Оценка привлеченных и размещенных денежных средств, операций с ценными бумагами

Разъяснение в отношении применения

В соответствии с подпунктом 1.14.1 пункта 1.14

Разъяснение в отношении применения

В соответствии с подпунктом 1.14.1 пункта 1.14

Пункт 5 (продолжение)

Отражение финансовых результатов от переоценки привлеченных и размещенных денежных

Пункт 5 (продолжение)

Отражение финансовых результатов от переоценки привлеченных и размещенных денежных

В каких случаях резервы создаются в соответствии с МСФО 9

Определение финансовых

В каких случаях резервы создаются в соответствии с МСФО 9

Определение финансовых

В соответствии с пунктом 1 Положения Банка России №579-П

Кредитные организации осуществляют

В соответствии с пунктом 1 Положения Банка России №579-П

Кредитные организации осуществляют

Финансовый актив – любой актив, являющийся

денежными средствами

долевым инструментом другой организации

правом по

Финансовый актив – любой актив, являющийся

денежными средствами

долевым инструментом другой организации

правом по

Финансовое обязательство – любое обязательство, являющееся:

обязательством по договору :

- по

Финансовое обязательство – любое обязательство, являющееся:

обязательством по договору :

- по

Являются ли отношения договорными?

В договоре участвуют стороны, желающие заключить соглашение

Средство защиты

Являются ли отношения договорными?

В договоре участвуют стороны, желающие заключить соглашение

Средство защиты

МСФО (IFRS) 9 Финансовые инструменты (продолжение)

Сфера и варианты применения модели

МСФО (IFRS) 9 Финансовые инструменты (продолжение)

Сфера и варианты применения модели

Позиции, в отношении которых применяется обесценение

Финансовые активы, оцениваемые по амортизированной стоимости

Долговые

Позиции, в отношении которых применяется обесценение

Финансовые активы, оцениваемые по амортизированной стоимости

Долговые

Ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток

Пункт 7.6

Ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток

Пункт 7.6

Корректировка резерва на возможные потери по ценным бумагам, оцениваемым по справедливой

Корректировка резерва на возможные потери по ценным бумагам, оцениваемым по справедливой

Долевые ценные бумаги, оцениваемые по справедливой стоимости через прочий совокупный доход

Формирование

Долевые ценные бумаги, оцениваемые по справедливой стоимости через прочий совокупный доход

Формирование

Пункт 6.6 606-П

По долевым ценным бумагам, по которым кредитная организация при

Пункт 6.6 606-П

По долевым ценным бумагам, по которым кредитная организация при

Пункты 4.1.2 и 4.1.2 А

4.1.2 Финансовый актив должен оцениваться по амортизированной

Пункты 4.1.2 и 4.1.2 А

4.1.2 Финансовый актив должен оцениваться по амортизированной

Балансовая стоимость банковской гарантии (605-П)

1.12. Балансовая стоимость обязательства по выданным банковским гарантиям формируется

Балансовая стоимость банковской гарантии (605-П)

1.12. Балансовая стоимость обязательства по выданным банковским гарантиям формируется

По поводу банковских гарантий

В 605-П нет упоминания о переоценке банковских гарантий,

По поводу банковских гарантий

В 605-П нет упоминания о переоценке банковских гарантий,

В каких случаях финансовые гарантии оцениваются по справедливой стоимости через прибыль

В каких случаях финансовые гарантии оцениваются по справедливой стоимости через прибыль

Банковские гарантии

Банковские гарантии на внебалансе

И банковские гарантии после предъявления это

Банковские гарантии

Банковские гарантии на внебалансе

И банковские гарантии после предъявления это

Банковские гарантии на внебалансе

К банковским гарантиям на внебалансе неприменим метод оценки

Банковские гарантии на внебалансе

К банковским гарантиям на внебалансе неприменим метод оценки

Выдержка из пункта 4.2.1 МСФО 9

(c) договоров финансовой гарантии. После первоначального

Выдержка из пункта 4.2.1 МСФО 9

(c) договоров финансовой гарантии. После первоначального

Пункт 4.2.1 (a)

4.2.1 Организация должна классифицировать все финансовые обязательства как оцениваемые

Пункт 4.2.1 (a)

4.2.1 Организация должна классифицировать все финансовые обязательства как оцениваемые

Корректировка банковской гарантии на дату первоначального признания -1

В случае если

Корректировка банковской гарантии на дату первоначального признания -1

В случае если

Корректировка банковской гарантии на дату первоначального признания - 2

3.4.4. Отрицательная разница

Корректировка банковской гарантии на дату первоначального признания - 2

3.4.4. Отрицательная разница

Комиссия по банковской гарантии

Д 47502 «Расчеты по выданным банковским гарантиям»

К 47501

Комиссия по банковской гарантии

Д 47502 «Расчеты по выданным банковским гарантиям»

К 47501

Резерв на возможные потери по банковской гарантии

Д 70606 (подраздел 3 «Расходы

Резерв на возможные потери по банковской гарантии

Д 70606 (подраздел 3 «Расходы

Оценочный резерв под ожидаемые кредитные убытки

Д 70606 «Расходы» (символ 47305 «Корректировки,

Оценочный резерв под ожидаемые кредитные убытки

Д 70606 «Расходы» (символ 47305 «Корректировки,

Корректировка стоимости банковской гарантии

Д 70606 «Расходы» (символ 47305 «Корректировки, увеличивающие операционные

Корректировка стоимости банковской гарантии

Д 70606 «Расходы» (символ 47305 «Корректировки, увеличивающие операционные

Пример 1

Резерв на возможные потери 150

оценочный резерв под ожидаемые кредитные убытки

Пример 1

Резерв на возможные потери 150

оценочный резерв под ожидаемые кредитные убытки

Оценочный резерв под ожидаемые кредитные убытки = 200

Д 70606 (подраздел 3

Оценочный резерв под ожидаемые кредитные убытки = 200

Д 70606 (подраздел 3

Корректировка стоимости банковской гарантии

Д 47502 «Расчеты по выданным банковским гарантиям»

К 47501

Корректировка стоимости банковской гарантии

Д 47502 «Расчеты по выданным банковским гарантиям»

К 47501

Итоговые остатки по счетам

К 47425 Резерв на возможные потери = 150

К

Итоговые остатки по счетам

К 47425 Резерв на возможные потери = 150

К

Пример 2

Резерв на возможные потери = 20

Оценочный резерв под ожидаемые кредитные

Пример 2

Резерв на возможные потери = 20

Оценочный резерв под ожидаемые кредитные

Оценочный резерв под ожидаемые кредитные убытки = 70

Д 70606 (подраздел 3

Оценочный резерв под ожидаемые кредитные убытки = 70

Д 70606 (подраздел 3

Корректировка стоимости банковской гарантии

Д 47502 «Расчеты по выданным банковским гарантиям»

К 47501

Корректировка стоимости банковской гарантии

Д 47502 «Расчеты по выданным банковским гарантиям»

К 47501

Итоговые остатки по счетам

К 47425 Резерв на возможные потери = 20

К

Итоговые остатки по счетам

К 47425 Резерв на возможные потери = 20

К

Исполнение обязательства по выданным банковским гарантиям

Д 60315 «Суммы, выплаченные по предоставленным

Исполнение обязательства по выданным банковским гарантиям

Д 60315 «Суммы, выплаченные по предоставленным

Получение возмещения от принципала

Д счета по учету денежных средств

К 60315 «Суммы,

Получение возмещения от принципала

Д счета по учету денежных средств

К 60315 «Суммы,

![]Резерв под ожидаемые кредитные убытки по гарантиям 5.5.32 В случае](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/101848/slide-41.jpg)

]Резерв под ожидаемые кредитные убытки по гарантиям

5.5.32 В случае договора финансовой

]Резерв под ожидаемые кредитные убытки по гарантиям

5.5.32 В случае договора финансовой

По поводу рассрочки платежа по гарантиям

Предположим стоимость гарантии 200

150 мы получим

По поводу рассрочки платежа по гарантиям

Предположим стоимость гарантии 200

150 мы получим

В каких случаях требуется дисконтирование?

Дисконтирование может потребоваться в том случае если

В каких случаях требуется дисконтирование?

Дисконтирование может потребоваться в том случае если

Выдержка из МСФО 9

5.1.3 Несмотря на требование пункта 5.1.1, при первоначальном признании

Выдержка из МСФО 9

5.1.3 Несмотря на требование пункта 5.1.1, при первоначальном признании

Выдержка из МСФО (IFRS) 15 (1)

60 Определяя цену сделки, организация должна

Выдержка из МСФО (IFRS) 15 (1)

60 Определяя цену сделки, организация должна

Выдержка из МСФО (IFRS) 15 (2)

61 Целью корректировки обещанной суммы возмещения

Выдержка из МСФО (IFRS) 15 (2)

61 Целью корректировки обещанной суммы возмещения

Выдержка из МСФО (IFRS) 15 (3)

62 Несмотря на результаты анализа в пункте

Выдержка из МСФО (IFRS) 15 (3)

62 Несмотря на результаты анализа в пункте

Выдержка из МСФО (IFRS) 15 (4)

63 В качестве упрощения практического характера

Выдержка из МСФО (IFRS) 15 (4)

63 В качестве упрощения практического характера

Выдержка из МСФО (IFRS) 15 (4)

65 Организация должна представлять влияние финансирования

Выдержка из МСФО (IFRS) 15 (4)

65 Организация должна представлять влияние финансирования

Обязательства по предоставлению займов -1

B5.5.30 В случае неиспользованной части обязательств по

Обязательства по предоставлению займов -1

B5.5.30 В случае неиспользованной части обязательств по

Обязательства по предоставлению займов-2

B5.5.31 Осуществляемая организацией оценка ожидаемых кредитных убытков по

Обязательства по предоставлению займов-2

B5.5.31 Осуществляемая организацией оценка ожидаемых кредитных убытков по

Обязательства по предоставлению займов - 3

B5.5.47 Ожидаемые кредитные убытки по обязательству

Обязательства по предоставлению займов - 3

B5.5.47 Ожидаемые кредитные убытки по обязательству

Пример по кредитной линии

Пример по кредитной линии

Анализ

Против актива резерв = 270

По неиспользованному остатку обязательства по выдаче займа

Анализ

Против актива резерв = 270

По неиспользованному остатку обязательства по выдаче займа

Факторинг

Факторинг с правом регресса

В случае невозможности взыскания с должника сумм в

Факторинг

Факторинг с правом регресса

В случае невозможности взыскания с должника сумм в

Модель оценки понесенных кредитных убытков vs. модель оценки ожидаемых кредитных убытков

Модель оценки понесенных кредитных убытков vs. модель оценки ожидаемых кредитных убытков

История вопроса (1)

Нестыковка Концепции кредитного риска согласно Базелю II (Базельский комитет

История вопроса (1)

Нестыковка Концепции кредитного риска согласно Базелю II (Базельский комитет

История вопроса (2)

Ноябрь 2009. Совет по МСФО опубликовал первый проект документа

История вопроса (2)

Ноябрь 2009. Совет по МСФО опубликовал первый проект документа

Как изменится резерв под обесценение в соответствии с МСФО 9

Портфель 20

Как изменится резерв под обесценение в соответствии с МСФО 9

Портфель 20

Обесценение – МСФО 39 vs. МСФО 9

Требования МСФО 39

Требования МСФО 9

Модель

Обесценение – МСФО 39 vs. МСФО 9

Требования МСФО 39

Требования МСФО 9

Модель

Базель II (мсфо 39 для тех, которые без признаков обесценения)

Резерв

Базель II (мсфо 39 для тех, которые без признаков обесценения)

Резерв

Базель II (2)

Для применения данной модели необходимо накопление и использование статистических

Базель II (2)

Для применения данной модели необходимо накопление и использование статистических

Подходы, применяемые

К оценке ожидаемых кредитных убытков

Подходы, применяемые

К оценке ожидаемых кредитных убытков

Способ оценки ожидаемых кредитных убытков определяется в соответствии с пунктом 5.5.17

Способ оценки ожидаемых кредитных убытков определяется в соответствии с пунктом 5.5.17

Кредитный риск определяется в соответствии с пунктом 5.5.9 МСФО 9

5.5.9 По

Кредитный риск определяется в соответствии с пунктом 5.5.9 МСФО 9

5.5.9 По

Кредитное обесценение и ожидаемые кредитные убытки определяются в соответствии с приложением

Кредитное обесценение и ожидаемые кредитные убытки определяются в соответствии с приложением

Подходы к оценке кредитных убытков (3)

31 января 2015 года организация предоставила

Подходы к оценке кредитных убытков (3)

31 января 2015 года организация предоставила

Ожидаемый кредитный убыток

Средневзвешенное значение кредитных убытков, определенное с использованием соответствующих рисков

Ожидаемый кредитный убыток

Средневзвешенное значение кредитных убытков, определенное с использованием соответствующих рисков

Подходы к оценке ожидаемых кредитных убытков по финансовым активам

1). Оценка ряда

Подходы к оценке ожидаемых кредитных убытков по финансовым активам

1). Оценка ряда

Подходы к оценке кредитных убытков (2)

МСФО 39

МСФО 9

Наилучшая расчетная оценка

1 000

Подходы к оценке кредитных убытков (2)

МСФО 39

МСФО 9

Наилучшая расчетная оценка

1 000

Подходы к оценке ожидаемых кредитных убытков (4)

МСФО (IFRS) 9 не предписывает

Подходы к оценке ожидаемых кредитных убытков (4)

МСФО (IFRS) 9 не предписывает

Периодичность расчета

Расчет и корректировка величины оценочного резерва под ожидаемые кредитные убытки

Периодичность расчета

Расчет и корректировка величины оценочного резерва под ожидаемые кредитные убытки

Индикаторы существенного увеличения кредитного риска

изменение внешних рыночных индикаторов кредитного риска;

ухудшение

Индикаторы существенного увеличения кредитного риска

изменение внешних рыночных индикаторов кредитного риска;

ухудшение

Неисполнение или ненадлежащее исполнение обязательств по финансовому активу определяется в соответствии

Неисполнение или ненадлежащее исполнение обязательств по финансовому активу определяется в соответствии

Пункт B 5.5.37 МСФО 9

обоснованной и подтверждаемой информацией, демонстрирующей, что

Пункт B 5.5.37 МСФО 9

обоснованной и подтверждаемой информацией, демонстрирующей, что

Стандартное определение дефолта для кредитных организаций

Просрочка платежа по требованию (по основному

Стандартное определение дефолта для кредитных организаций

Просрочка платежа по требованию (по основному

Пункт B 5.5.33

В случае кредитно-обесцененного финансового актива по состоянию на отчетную

Пункт B 5.5.33

В случае кредитно-обесцененного финансового актива по состоянию на отчетную

Кредитно-обесцененные при первоначальном признании

По приобретенным правам требования, кредитно-обесцененным при первоначальном признании,

Кредитно-обесцененные при первоначальном признании

По приобретенным правам требования, кредитно-обесцененным при первоначальном признании,

Пример 2 (1)

1). Ожидаемые кредитные убытки за весь срок на дату

Пример 2 (1)

1). Ожидаемые кредитные убытки за весь срок на дату

Пример 2 (2)

5). На следующую отчетную дату ожидаемые убытки за весь

Пример 2 (2)

5). На следующую отчетную дату ожидаемые убытки за весь

Групповая основа

1.14.8. В случае если кредитная организация не располагает подтверждаемой информацией

Групповая основа

1.14.8. В случае если кредитная организация не располагает подтверждаемой информацией

Групповая основа

Для целей определения значительного увеличения кредитного риска и признания оценочного

Групповая основа

Для целей определения значительного увеличения кредитного риска и признания оценочного

Выбытие финансовых активов, резерв по которым был создан на групповой основе

При

Выбытие финансовых активов, резерв по которым был создан на групповой основе

При

Модель оценки

ожидаемых кредитных убытков

Модель оценки

ожидаемых кредитных убытков

Оценка ожидаемых убытков

PD – вероятность дефолта

Рассчитывается за 12 месяцев и за

Оценка ожидаемых убытков

PD – вероятность дефолта

Рассчитывается за 12 месяцев и за

Величина потерь при дефолте - LGD

Факторы, учитываемые при определении LGD

Для оценки

Величина потерь при дефолте - LGD

Факторы, учитываемые при определении LGD

Для оценки

LGD модель для корпоративного сегмента

LGD сделки

Вероятность сценария Модельный LGD

Вероятность выздоровления

LGD модель для корпоративного сегмента

LGD сделки

Вероятность сценария Модельный LGD

Вероятность выздоровления

LGD для розничного сегмента

Производится на коллективной основе в разрезе сегментов (потребительские

LGD для розничного сегмента

Производится на коллективной основе в разрезе сегментов (потребительские

Recovery rate

RR – доля восстановления финансового актива (процент средств от общей

Recovery rate

RR – доля восстановления финансового актива (процент средств от общей

Ставка дисконтирования

Ставкой дисконтирования является эффективная процентная ставка

Может быть рассчитана как

Ставка дисконтирования

Ставкой дисконтирования является эффективная процентная ставка

Может быть рассчитана как

Сумма под риском

EAD – сумма, подверженная кредитному риску в течение срока

Сумма под риском

EAD – сумма, подверженная кредитному риску в течение срока

Сложный подход

4 компонента ECL:

PD

EAD

Lgd

Ставка дисконтирования

Расчет показателей кредитного риска на уровне каждого

Сложный подход

4 компонента ECL:

PD

EAD

Lgd

Ставка дисконтирования

Расчет показателей кредитного риска на уровне каждого

Упрощенный подход

Вместо оценки PD, EAD, LGD за отдельные промежутки времени в

Упрощенный подход

Вместо оценки PD, EAD, LGD за отдельные промежутки времени в

Расчет резерва (общий порядок)

У компании есть банковский депозит сроком 6 месяцев

Резерв

Расчет резерва (общий порядок)

У компании есть банковский депозит сроком 6 месяцев

Резерв

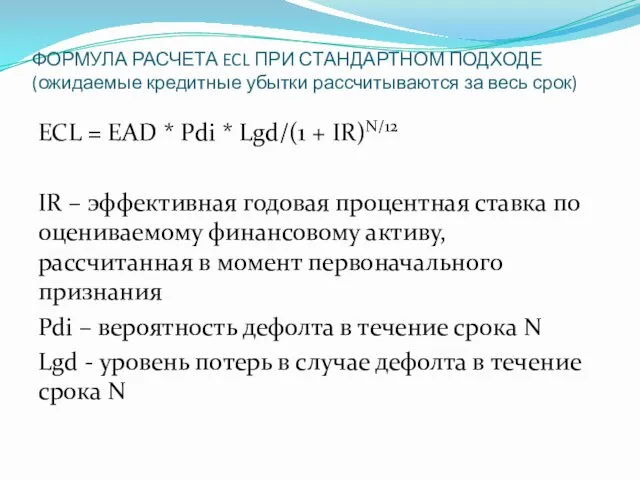

ФОРМУЛА РАСЧЕТА ECL ПРИ СТАНДАРТНОМ ПОДХОДЕ (ожидаемые кредитные убытки рассчитываются за

ФОРМУЛА РАСЧЕТА ECL ПРИ СТАНДАРТНОМ ПОДХОДЕ (ожидаемые кредитные убытки рассчитываются за

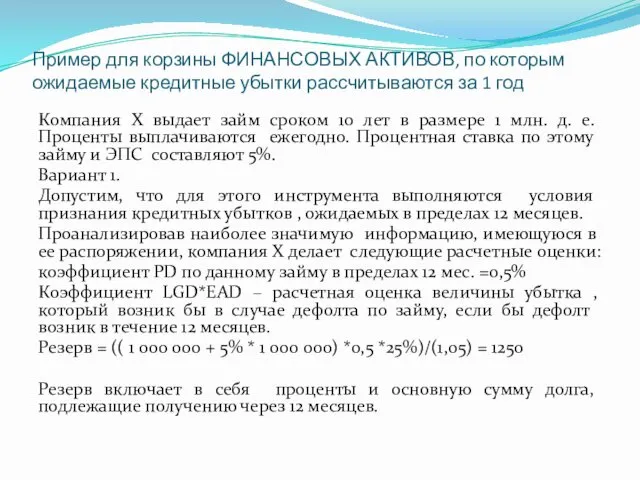

Пример для корзины ФИНАНСОВЫХ АКТИВОВ, по которым ожидаемые кредитные убытки рассчитываются

Пример для корзины ФИНАНСОВЫХ АКТИВОВ, по которым ожидаемые кредитные убытки рассчитываются

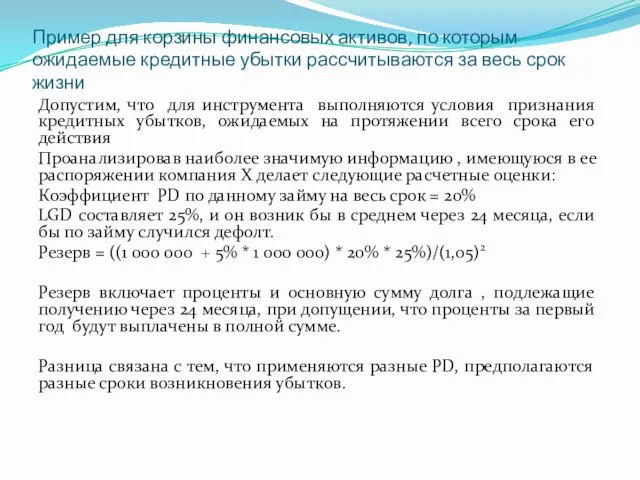

Пример для корзины финансовых активов, по которым ожидаемые кредитные убытки рассчитываются

Пример для корзины финансовых активов, по которым ожидаемые кредитные убытки рассчитываются

Таблица соответствия, рекомендуемая регулятором в рамках сценариев для проведения негосударственными пенсионными

Таблица соответствия, рекомендуемая регулятором в рамках сценариев для проведения негосударственными пенсионными

Ограничения, связанные с использованием внешних кредитных рейтингов

Большая часть статей, подверженных кредитному

Ограничения, связанные с использованием внешних кредитных рейтингов

Большая часть статей, подверженных кредитному

Кредитный дефолтный своп (CDS)

Контракт, страхующий риски дефолта третьей стороны по долговым

Кредитный дефолтный своп (CDS)

Контракт, страхующий риски дефолта третьей стороны по долговым

Пример

В соответствии с договором компания должна получить через два года (31

Пример

В соответствии с договором компания должна получить через два года (31

Как определить

Весь срок жизни

Как определить

Весь срок жизни

Как определить «весь срок жизни», за который необходимо оценивать ожидаемые кредитные

Как определить «весь срок жизни», за который необходимо оценивать ожидаемые кредитные

Вероятность дефолта на всем сроке жизни инструмента: метод условной вероятности

Pdсрок =

Вероятность дефолта на всем сроке жизни инструмента: метод условной вероятности

Pdсрок =

Матрицы миграции - 1

Матрица перехода за один год умножается на себя

Матрицы миграции - 1

Матрица перехода за один год умножается на себя

Матрица миграции за 12 мес

Вероятность остаться в текущей категории

Вероятность перехода из

Матрица миграции за 12 мес

Вероятность остаться в текущей категории

Вероятность перехода из

Как перемножить матрицу саму на себя

1 строка на 1 столбец. 1

Как перемножить матрицу саму на себя

1 строка на 1 столбец. 1

Матрица миграции за 24 мес

Вероятность остаться в текущей категории

Вероятность перехода из

Матрица миграции за 24 мес

Вероятность остаться в текущей категории

Вероятность перехода из

Вероятность остаться в дефолте

Допустим дефолтные кредиты в первом, втором, третьем году

Вероятность остаться в дефолте

Допустим дефолтные кредиты в первом, втором, третьем году

Вероятность остаться в дефолте -2

Вероятность остаться в дефолте -2

Пример оценки существенности

Изменения кредитного риска

Пример оценки существенности

Изменения кредитного риска

Оценка существенности изменения кредитного риска

На каждую отчетную дату компания обязана сравнивать

Оценка существенности изменения кредитного риска

На каждую отчетную дату компания обязана сравнивать

Пример оценки значительности изменения кредитного риска

Организация использует внутреннюю систему оценки кредитных

Пример оценки значительности изменения кредитного риска

Организация использует внутреннюю систему оценки кредитных

Комментарии к модели обесценения

Из-за сильного влияния , которое оказывает фактор роста

Комментарии к модели обесценения

Из-за сильного влияния , которое оказывает фактор роста

Индикаторы значительного увеличения кредитного риска

Значительные изменения в результатах деятельности и поведении

Индикаторы значительного увеличения кредитного риска

Значительные изменения в результатах деятельности и поведении

Примеры

Пример 1.

Неосуществление платежа было следствием административного недосмотра, а не результатом финансовых

Примеры

Пример 1.

Неосуществление платежа было следствием административного недосмотра, а не результатом финансовых

Пример. Изменение кредитного риска долговых активов.

Компания приобрела облигации. Бизнес-модель компании предполагает

Пример. Изменение кредитного риска долговых активов.

Компания приобрела облигации. Бизнес-модель компании предполагает

Исходная информация

МСФО 9 позволяет использовать разнообразную информацию для решения вопроса о

Исходная информация

МСФО 9 позволяет использовать разнообразную информацию для решения вопроса о

Примеры

Если заимодавец имеет прямую связь с заемщиком и заемщик формирует финансовую

Примеры

Если заимодавец имеет прямую связь с заемщиком и заемщик формирует финансовую

Оценка значительности повышения кредитного риска на групповой основе. Пример 1.

Организация С

Оценка значительности повышения кредитного риска на групповой основе. Пример 1.

Организация С

Оценка значительности повышения кредитного риска на групповой основе. Пример 2.

Организация В

Оценка значительности повышения кредитного риска на групповой основе. Пример 2.

Организация В

Внутригрупповые

Big four

Внутригрупповые

Big four

Отражение займов между компаниями группы в отдельной финансовой отчетности

Если внутригрупповые кредиты

Отражение займов между компаниями группы в отдельной финансовой отчетности

Если внутригрупповые кредиты

Вопрос. Ссуда дочерней организации, гарантированная материнской организацией

Материнская компания А имеет в

Вопрос. Ссуда дочерней организации, гарантированная материнской организацией

Материнская компания А имеет в

Ответ

IFRS 9 B 5.5.17 (k) отмечает, что один фактор, который следует

Ответ

IFRS 9 B 5.5.17 (k) отмечает, что один фактор, который следует

Модификация финансового обязательства -1

Пункт B 3.3.6 МСФО 9

Применительно к целям пункта

Модификация финансового обязательства -1

Пункт B 3.3.6 МСФО 9

Применительно к целям пункта

Модификация финансового обязательства -2

Пункт 3.3.2 МСФО 9

Сделка между существующими заемщиком и

Модификация финансового обязательства -2

Пункт 3.3.2 МСФО 9

Сделка между существующими заемщиком и

Модификация финансового актива

B 5.5.25

В некоторых обстоятельствах пересмотр или модификация предусмотренных договором

Модификация финансового актива

B 5.5.25

В некоторых обстоятельствах пересмотр или модификация предусмотренных договором

Модификация финансовых активов

Если имеет место прекращение признания, то первоначально признанный актив

Модификация финансовых активов

Если имеет место прекращение признания, то первоначально признанный актив

Реструктуризация финансовых обязательств

Если условия финансового обязательства меняются существенно, то такое изменение

Реструктуризация финансовых обязательств

Если условия финансового обязательства меняются существенно, то такое изменение

Примеры изменения условий договоров, которые могут приводить к прекращению признания

Изменение валюты

Примеры изменения условий договоров, которые могут приводить к прекращению признания

Изменение валюты

Финансовый результат от модификации

Разница между первоначальными денежными потоками и модифицированными денежными

Финансовый результат от модификации

Разница между первоначальными денежными потоками и модифицированными денежными

Влияние стадий кредитного обесценения

На то имело ли место прекращение прекращение признания

Влияние стадий кредитного обесценения

На то имело ли место прекращение прекращение признания

Условия договора, меняющие сроки или суммы денежных потоков по финансовому активу

Условия

Исключения

Нерыночная

Условия договора, меняющие сроки или суммы денежных потоков по финансовому активу

Условия

Исключения

Нерыночная

Модификация финансового актива

Пересмотр первоначальных условий договора, при котором изменения условий не

Модификация финансового актива

Пересмотр первоначальных условий договора, при котором изменения условий не

Отличия модификации от прекращения признания

Модификация

Прекращение признания

Эффективная процентная ставка по активу не

Отличия модификации от прекращения признания

Модификация

Прекращение признания

Эффективная процентная ставка по активу не

Влияние стадий кредитного обесценения на определение модификации или прекращения признания финансовых

Влияние стадий кредитного обесценения на определение модификации или прекращения признания финансовых

Модифицированные финансовые активы

В случае модификации потоков денежных средств, предусмотренных договором, организация

Модифицированные финансовые активы

В случае модификации потоков денежных средств, предусмотренных договором, организация

Модификация

В случае модификации финансового актива необходимо пересчитать его валовую балансовую стоимость.

Модификация

В случае модификации финансового актива необходимо пересчитать его валовую балансовую стоимость.

Пример.

Заимодавец М имеет портфель займов, в отношении которого он использует допущение,

Пример.

Заимодавец М имеет портфель займов, в отношении которого он использует допущение,

Оценка кредитных потерь: финансовые активы, имеющие объективные признаки обесценения на отчетную

Оценка кредитных потерь: финансовые активы, имеющие объективные признаки обесценения на отчетную

Оценка кредитных потерь: актив, по которому кредитный риск не увеличился значительно

Оценка кредитных потерь: актив, по которому кредитный риск не увеличился значительно

Кредитно-обесцененные финансовые активы

о

Кредитно-обесцененные финансовые активы

о

Обесценение

МСФО 39

МСФО 9

Финансовый актив является обесцененным, и убытки от обесценения понесены

Обесценение

МСФО 39

МСФО 9

Финансовый актив является обесцененным, и убытки от обесценения понесены

Объективные свидетельства обесценения

Значительные финансовые затруднения эмитента или заемщика

Нарушение условий договора,

Объективные свидетельства обесценения

Значительные финансовые затруднения эмитента или заемщика

Нарушение условий договора,

Для целей создания резервов Под ожидаемые кредитные

Убытки

Учетная политика

Для целей создания резервов Под ожидаемые кредитные

Убытки

Учетная политика

Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 1)

в

Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 1)

в

Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 2)

В

Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 2)

В

Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 3)

В

Модель ожидаемых кредитных убытков в соответствии с общим подходом (Этап 3)

В

Используемые термины

Где,

PD (вероятность дефолта) определяется экспертно на основе присвоенного внешнего кредитного

Используемые термины

Где,

PD (вероятность дефолта) определяется экспертно на основе присвоенного внешнего кредитного

Рейтинг возможности восстановления (возврата) – RR (recovery rate)

Рейтинговая система, используемая международными

Рейтинг возможности восстановления (возврата) – RR (recovery rate)

Рейтинговая система, используемая международными

Дефолт

неспособность к выполнению обязательств по выплатам процентов, основного долга или выпуску

Дефолт

неспособность к выполнению обязательств по выплатам процентов, основного долга или выпуску

Тест на обесценение

На каждую отчетную дату проводится тест на обесценение, включающий

Тест на обесценение

На каждую отчетную дату проводится тест на обесценение, включающий

Другие определения

Кредитный риск - риск того, что у Общества по финансовому

Другие определения

Кредитный риск - риск того, что у Общества по финансовому

Упрощенный подход (1)

В соответствии с принципами МСФО 9, организация использует упрощенный

Упрощенный подход (1)

В соответствии с принципами МСФО 9, организация использует упрощенный

Упрощенный подход (2)

Расчетная формула ожидаемых кредитных убытков в соответствии с упрощенным

Упрощенный подход (2)

Расчетная формула ожидаемых кредитных убытков в соответствии с упрощенным

Упрощенный подход (3)

Упрощенный подход (3)

Учет залогового обеспечения

Оценка ожидаемых кредитных убытков должна отражать денежные потоки, ожидаемые

Учет залогового обеспечения

Оценка ожидаемых кредитных убытков должна отражать денежные потоки, ожидаемые

Хранение и защита информации

Информация обо всех исходных данных, используемых при расчете

Хранение и защита информации

Информация обо всех исходных данных, используемых при расчете

Вероятность дефолта по рейтингам рейтинговых агентств

Источник: Методические рекомендации НАУФОР по расчету

Вероятность дефолта по рейтингам рейтинговых агентств

Источник: Методические рекомендации НАУФОР по расчету

Оценка значительного увеличения кредитного риска

В отношении приобретенных или созданных кредитно-обесценных активов

Оценка значительного увеличения кредитного риска

В отношении приобретенных или созданных кредитно-обесценных активов

Бухгалтерские записи

По созданию резервов

Бухгалтерские записи

По созданию резервов

Резервы по финансовым активам, оцениваемым по амортизированной стоимости

Формирование и доначисление резерва

Резервы по финансовым активам, оцениваемым по амортизированной стоимости

Формирование и доначисление резерва

Резервы по финансовым активам, оцениваемым по справедливой стоимости через ПСД

Формирование и

Резервы по финансовым активам, оцениваемым по справедливой стоимости через ПСД

Формирование и

Резервы по кредитно-обесцененным при первоначальном признании финансовым активам, оцениваемым по амортизированной

Резервы по кредитно-обесцененным при первоначальном признании финансовым активам, оцениваемым по амортизированной

Резервы по кредитно-обесцененным при первоначальном признании финансовым активам, оцениваемым по справедливой

Резервы по кредитно-обесцененным при первоначальном признании финансовым активам, оцениваемым по справедливой

Списание финансового актива

Организация должна уменьшить (списать) стоимость финансового актива, если у

Списание финансового актива

Организация должна уменьшить (списать) стоимость финансового актива, если у

Процентный доход

После даты признания финансового актива, оцениваемого по амортизированной стоимости, обесцененным

Процентный доход

После даты признания финансового актива, оцениваемого по амортизированной стоимости, обесцененным

Кредитные

Положение Банка России №605-П

Положение Банка России №606-П

Кредитные

Положение Банка России №605-П

Положение Банка России №606-П

Создание резерва на возможные потери (кредитные)

Д 70606 «Расходы» (символы раздела 7

Создание резерва на возможные потери (кредитные)

Д 70606 «Расходы» (символы раздела 7

Бухгалтерские записи – корректировка резерва на возможные потери по финансовым активам,оцениваемым

Бухгалтерские записи – корректировка резерва на возможные потери по финансовым активам,оцениваемым

Резерв под ожидаемые кредитные убытки по оцениваемым по справедливой стоимости через

Резерв под ожидаемые кредитные убытки по оцениваемым по справедливой стоимости через

Начисление процентного дохода по оцениваемым по амортизированной стоимости (кредитные)

Д счета по

Начисление процентного дохода по оцениваемым по амортизированной стоимости (кредитные)

Д счета по

Резерв по кредитным (по амортизированной стоимости)- ценные бумаги

Д 70606 «Расходы» (символы

Резерв по кредитным (по амортизированной стоимости)- ценные бумаги

Д 70606 «Расходы» (символы

Кредитно-обесценные по кредитным (процентный доход)

После даты признания долговых ценных бумаг, оцениваемых

Кредитно-обесценные по кредитным (процентный доход)

После даты признания долговых ценных бумаг, оцениваемых

Резерв по оцениваемым по справедливой стоимости через ПСД (кредитные)

Д 70606 «Расходы

Резерв по оцениваемым по справедливой стоимости через ПСД (кредитные)

Д 70606 «Расходы

Резервы на возможные потери у кредитных – ценные бумаги

50427 «Резервы на

Резервы на возможные потери у кредитных – ценные бумаги

50427 «Резервы на

При реклассификации долговых ценных бумаг, оцениваемых по амортизированной стоимости в категорию

При реклассификации долговых ценных бумаг, оцениваемых по амортизированной стоимости в категорию

Реклассификация в амортизированную стоимости из справедливой стоимости через ПСД

Д 10630 «Оценочные

Реклассификация в амортизированную стоимости из справедливой стоимости через ПСД

Д 10630 «Оценочные

Реклассификация в состав оцениваемых по справедливой стоимости через прибыль или убыток

Д

Реклассификация в состав оцениваемых по справедливой стоимости через прибыль или убыток

Д

Если резерв создавался на групповой основе (кредитные)

При реклассификации отдельного финансового актива

Если резерв создавался на групповой основе (кредитные)

При реклассификации отдельного финансового актива

Учет списанной с баланса задолженности в течение 5 лет на внебалансовых

Учет списанной с баланса задолженности в течение 5 лет на внебалансовых

Финансовые активы

Оцениваемые по справедливой стоимости через ПСД

Финансовые активы

Оцениваемые по справедливой стоимости через ПСД

Вопросы для обсуждения

Влияет ли наличие отрицательной переоценки по долговым финансовым активам,

Вопросы для обсуждения

Влияет ли наличие отрицательной переоценки по долговым финансовым активам,

Пример 3 (1)

По состоянию на 31 декабря 2015 года у организации

Пример 3 (1)

По состоянию на 31 декабря 2015 года у организации

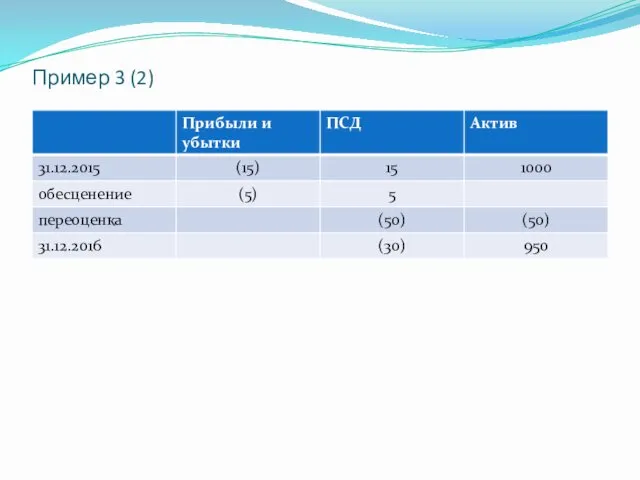

Пример 3 (2)

Пример 3 (2)

Изменение кредитного риска и изменение конъюнктуры

Цена инструмента является внешним проявлением кредитного

Изменение кредитного риска и изменение конъюнктуры

Цена инструмента является внешним проявлением кредитного

Упрощения практического характера

Низкий кредитный риск

При оценке существенности изменения кредитного риска с

Упрощения практического характера

Низкий кредитный риск

При оценке существенности изменения кредитного риска с

Суть упрощения, применяемого в отношении инструментов с низким кредитным риском

Если финансовый

Суть упрощения, применяемого в отношении инструментов с низким кредитным риском

Если финансовый

Определение низкого кредитного риска

Кредитный риск по финансовому инструменту считается низким, если:

риск

Определение низкого кредитного риска

Кредитный риск по финансовому инструменту считается низким, если:

риск

Инвестиционный рейтинг

Инвестиционный рейтинг

Спекулятивный рейтинг

Спекулятивный рейтинг

Ограничения применения упрощения

Некоторые организации сочтут кредитный риск актива, который снизился с

Ограничения применения упрощения

Некоторые организации сочтут кредитный риск актива, который снизился с

Упрощения практического характера (матричное резервирование)

B5.5.35. Предприятие может использовать упрощения практического характера

Упрощения практического характера (матричное резервирование)

B5.5.35. Предприятие может использовать упрощения практического характера

Матричное резервирование

.

Матричное резервирование

.

Оценочные резервы под ожидаемые кредитные

Убытки по дебиторской задолженности

Оценочные резервы под ожидаемые кредитные

Убытки по дебиторской задолженности

В каких случаях создавать резерв под ожидаемые кредитные убытки по дебиторской

В каких случаях создавать резерв под ожидаемые кредитные убытки по дебиторской

Варианты сегментации дебиторской задолженности

По типу продукта

По географическому признаку

По валюте

По рейтингу клиента

По

Варианты сегментации дебиторской задолженности

По типу продукта

По географическому признаку

По валюте

По рейтингу клиента

По

Структура дебиторской задолженности на 31 декабря 2018

Структура дебиторской задолженности на 31 декабря 2018

Пояснение к анализу сбора дебиторской задолженности по срокам погашения

Кредитная политика компании

Пояснение к анализу сбора дебиторской задолженности по срокам погашения

Кредитная политика компании

Как определить сумму убытка

У нас есть данные по срокам оплаты реализации

Как определить сумму убытка

У нас есть данные по срокам оплаты реализации

Анализ сбора дебиторской задолженности по срокам погашения

Анализ сбора дебиторской задолженности по срокам погашения

Пояснение к расчету коэффициента исторического убытка

Почему непогашенный остаток в сумме 12

Пояснение к расчету коэффициента исторического убытка

Почему непогашенный остаток в сумме 12

Расчет коэффициента исторического убытка

Коэффициент убытка = Убыток/Непогашенный остаток

Расчет коэффициента исторического убытка

Коэффициент убытка = Убыток/Непогашенный остаток

Добавление прогнозируемой информации

Предположим, что связь между уровнем безработицы и коэффициентом убытка

Добавление прогнозируемой информации

Предположим, что связь между уровнем безработицы и коэффициентом убытка

Сценарное моделирование

Ожидаемые прогнозы сценариев могут меняться от периода к периоду.

Сценарное моделирование

Ожидаемые прогнозы сценариев могут меняться от периода к периоду.

Применение коэффициентов убытка к портфелю текущей дебиторской задолженности

Применение коэффициентов убытка к портфелю текущей дебиторской задолженности

Что такое прогнозируемая информация?

Предположим есть 2 сегмента дебиторской задолженности

Розничные клиенты (физические

Что такое прогнозируемая информация?

Предположим есть 2 сегмента дебиторской задолженности

Розничные клиенты (физические

Что такое прогнозируемая информация?

Предположим есть 2 сегмента дебиторской задолженности

Розничные клиенты (физические

Что такое прогнозируемая информация?

Предположим есть 2 сегмента дебиторской задолженности

Розничные клиенты (физические

ФИНАНСОВЫЕ ГАРАНТИИ

И ОБЯЗАТЕЛЬСТВА ПО ПРЕДОСТАВЛЕНИЮ ЗАЙМОВ

ФИНАНСОВЫЕ ГАРАНТИИ

И ОБЯЗАТЕЛЬСТВА ПО ПРЕДОСТАВЛЕНИЮ ЗАЙМОВ

Пункты 4.1.2 и 4.1.2 А

4.1.2 Финансовый актив должен оцениваться по амортизированной

Пункты 4.1.2 и 4.1.2 А

4.1.2 Финансовый актив должен оцениваться по амортизированной

Балансовая стоимость банковской гарантии (605-П)

1.12. Балансовая стоимость обязательства по выданным банковским гарантиям формируется

Балансовая стоимость банковской гарантии (605-П)

1.12. Балансовая стоимость обязательства по выданным банковским гарантиям формируется

По поводу банковских гарантий

В 605-П нет упоминания о переоценке банковских гарантий,

По поводу банковских гарантий

В 605-П нет упоминания о переоценке банковских гарантий,

В каких случаях финансовые гарантии оцениваются по справедливой стоимости через прибыль

В каких случаях финансовые гарантии оцениваются по справедливой стоимости через прибыль

Банковские гарантии

Банковские гарантии на внебалансе

И банковские гарантии после предъявления это

Банковские гарантии

Банковские гарантии на внебалансе

И банковские гарантии после предъявления это

Банковские гарантии на внебалансе

К банковским гарантиям на внебалансе неприменим метод оценки