- Неопределенность и риск при принятии инвестиционных решений

Содержание

- 2. Основные понятия неопределенность риск диверсифицируемый риск недиверсифицируемый риск финансовый риск допустимый, критический и катастрофический риски, риск-менеджмент

- 3. стратегия риск- менеджмента диверсификация рисков рисковая премия вариация стандартная девиация коэффициент вариации ценовая модель капитальных активов

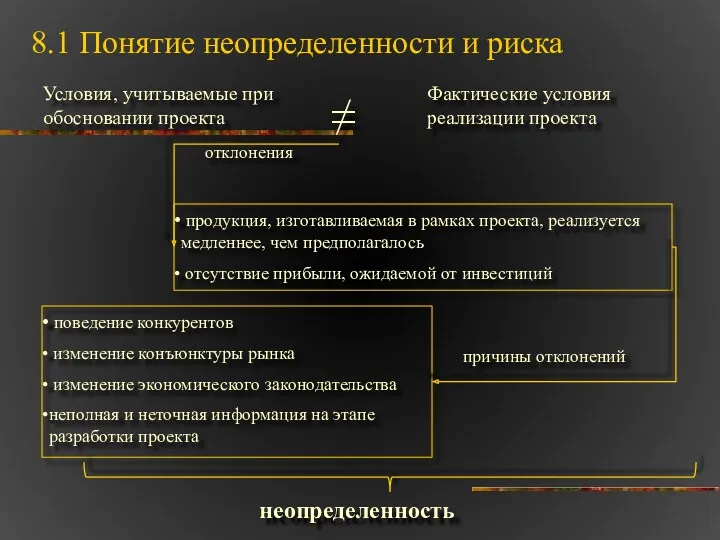

- 4. 8.1 Понятие неопределенности и риска Условия, учитываемые при обосновании проекта Фактические условия реализации проекта ≠ продукция,

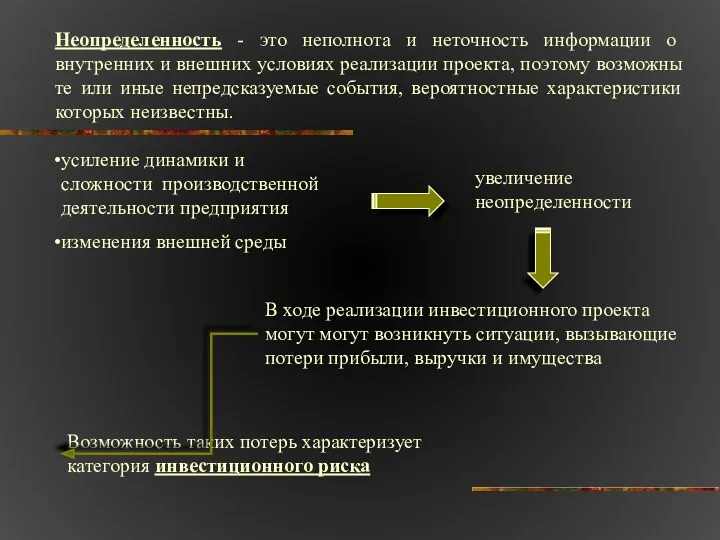

- 5. Неопределенность - это неполнота и неточность информации о внутренних и внешних условиях реализации проекта, поэтому возможны

- 6. В современной экономической теории категория риска выступает в качестве «индикатора» неопределенности. Принятие решений по любому аспекту

- 7. 8.2 Классификация неопределенности и рисков Теоретические условия функционирования предприятий 1. полной определенности 2. статистической неопределенности 3.

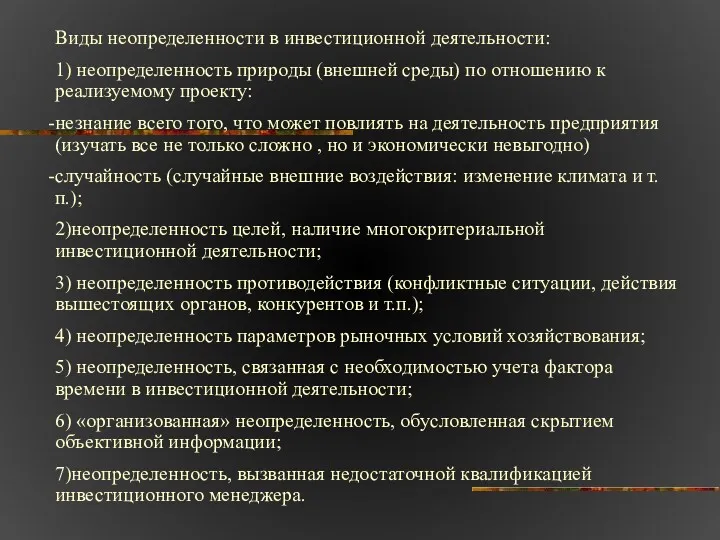

- 8. Виды неопределенности в инвестиционной деятельности: 1) неопределенность природы (внешней среды) по отношению к реализуемому проекту: незнание

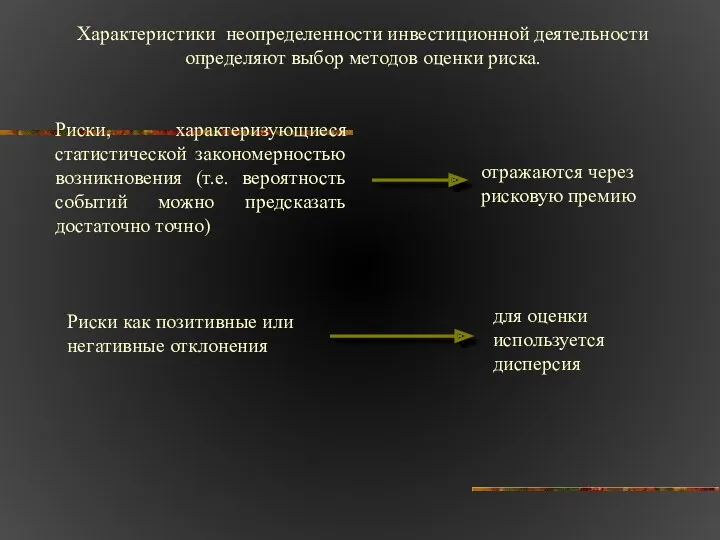

- 9. Характеристики неопределенности инвестиционной деятельности определяют выбор методов оценки риска. Риски, характеризующиеся статистической закономерностью возникновения (т.е. вероятность

- 10. Инвестиционные риски по причинам возникновения по сферам возникновения диверсифицируемый (специфический, внутренний) риск недиверсифицируемый (внешний) риск связан

- 11. Сфера возникновения риска риски операционной деятельности Риски производства Риски снабжения Риски сбыта 1. Обеспеченность программы выпуска

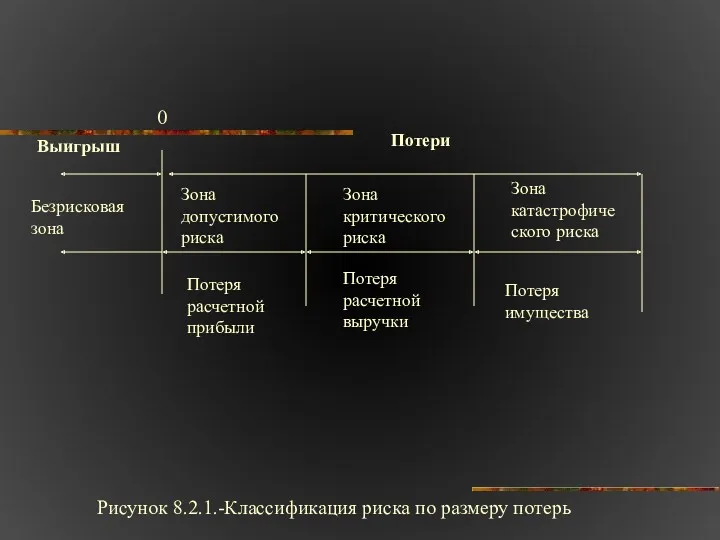

- 12. Рисунок 8.2.1.-Классификация риска по размеру потерь 0 Выигрыш Безрисковая зона Потери Зона катастрофического риска Потеря имущества

- 13. 8.3 Управление инвестиционными рисками Система управления рисками (риск-менеджмент) возникла в конце 80-х гг. ХХ в. Управление

- 14. Цели управления инвестиционными рисками: обеспечение экономической эффективности проекта для всех его участников, достижение полезности и ценности

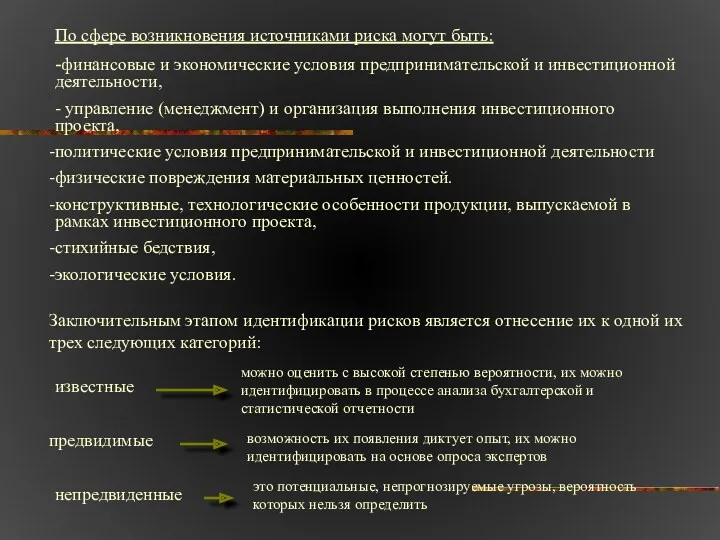

- 15. Управление инвестиционными рисками предполагает поэтапное проведение следующих мероприятий: Идентификация рисков. Анализ и оценка рисков Разработка стратегии

- 16. 1 этап: идентификация рисков. Идентификация рисков – это процесс систематического выявления источников и классификации рисков, определения

- 17. Источник рисков – это незапланированные события, способные потенциально осуществиться и оказать влияние на инвестиционный проект внешние

- 18. По сфере возникновения источниками риска могут быть: -финансовые и экономические условия предпринимательской и инвестиционной деятельности, -

- 19. 2 этап: анализ и оценка рисков Оценка рисков заключается в определении степени риска и величины возможных

- 20. 3 этап: разработка стратегии и тактики управления рисками Стратегия управления проектными рисками – это искусство управления

- 21. Для уменьшения степени риска применяются следующие стратегии: диверсификация ресурсы не концентрируются полностью на одном направлении деятельности,

- 22. К управленческим действиям тактического характера, позволяющим снизить риск проекта, можно отнести: регулирование и контроль соотношения постоянных

- 23. 8.4 Направления отражения риска в расчетах экономической эффективности инвестиций 8.4.1 Классификация направлений и методов оценки риска

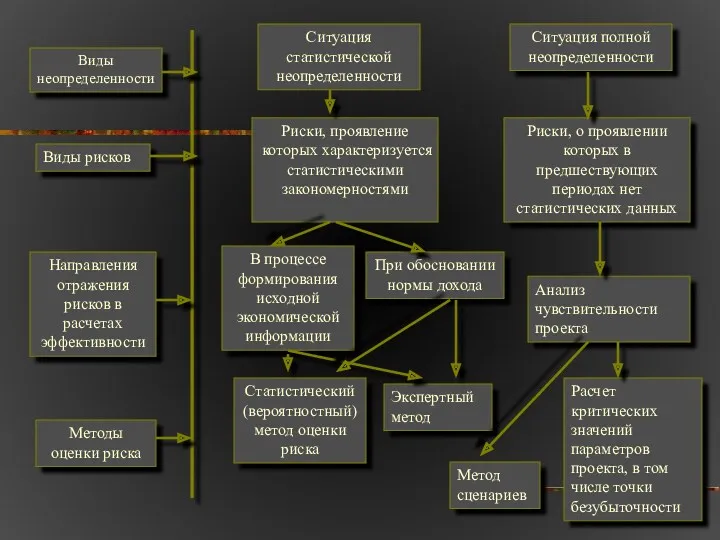

- 24. Виды неопределенности Виды рисков Направления отражения рисков в расчетах эффективности Методы оценки риска Ситуация статистической неопределенности

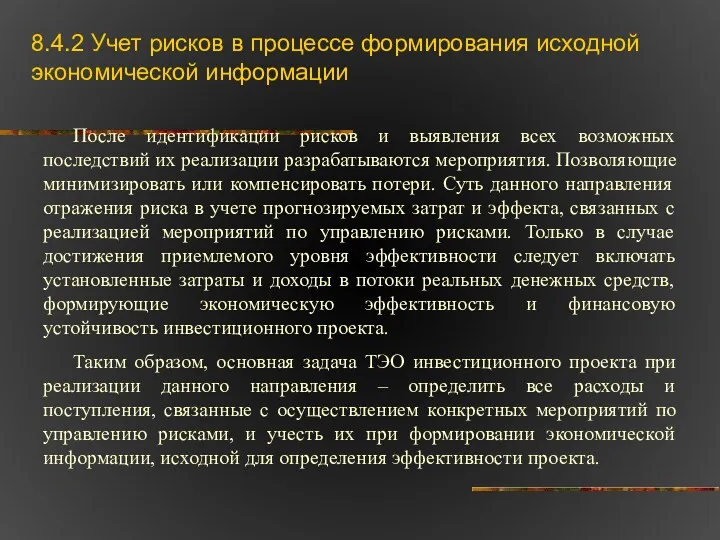

- 25. 8.4.2 Учет рисков в процессе формирования исходной экономической информации После идентификации рисков и выявления всех возможных

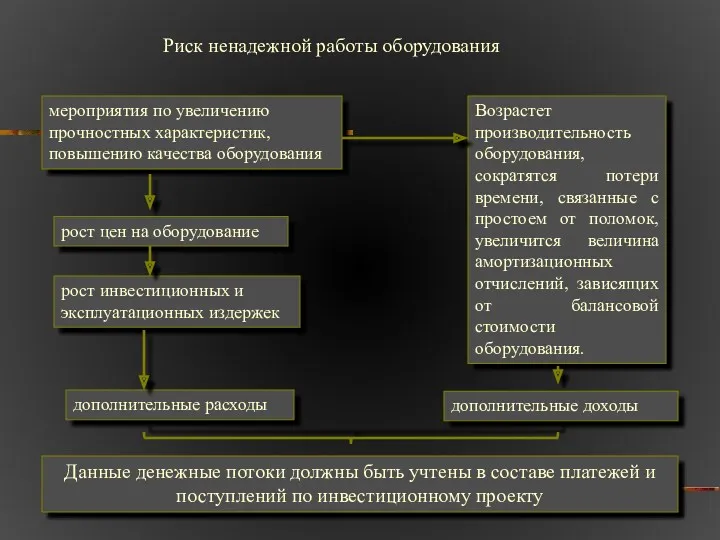

- 26. Риск ненадежной работы оборудования мероприятия по увеличению прочностных характеристик, повышению качества оборудования рост цен на оборудование

- 27. Учет риска в процессе формирования исходной экономической информации возможен с помощью экспертного и статистического методов оценки

- 28. 8.4.3 Учет рисков при обосновании рисковой премии Учет риска при формировании нормы дохода обязателен, поскольку наиболее

- 29. Теоретические основы реализации статистического метода оценки риска Риск – вероятностная категория. Поэтому его измеряют как вероятность

- 30. Кривые риска можно построить на основе: Статистического метода Экспертного метода Расчетно-аналитического метода изучение статистики потерь, имевших

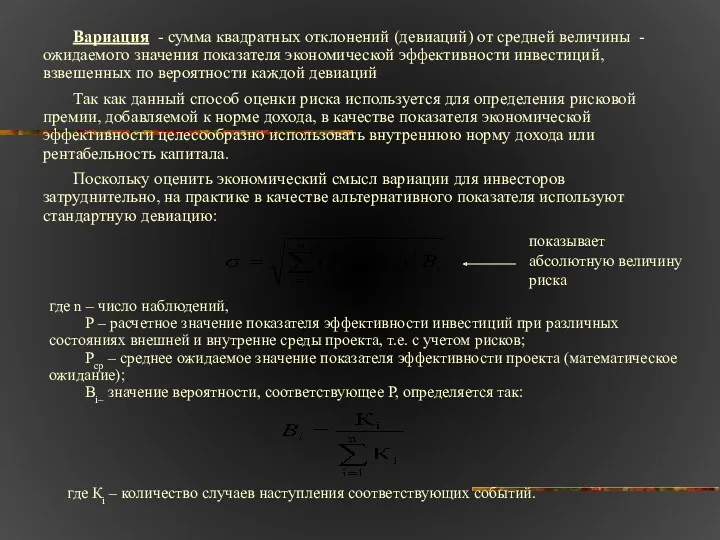

- 31. Вариация - сумма квадратных отклонений (девиаций) от средней величины -ожидаемого значения показателя экономической эффективности инвестиций, взвешенных

- 32. Следующий показатель риска – коэффициент вариации (СV) Пример 8.1 Выбор менее рискованного инвестиционного проекта и обоснование

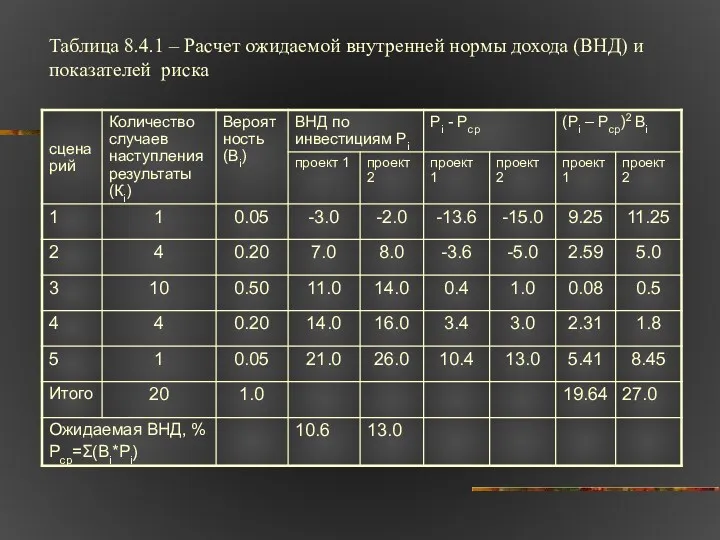

- 33. Таблица 8.4.1 – Расчет ожидаемой внутренней нормы дохода (ВНД) и показателей риска

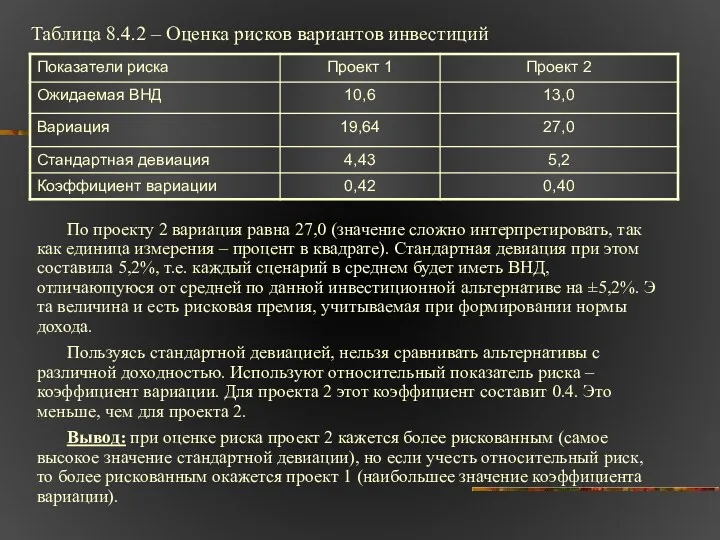

- 34. Таблица 8.4.2 – Оценка рисков вариантов инвестиций По проекту 2 вариация равна 27,0 (значение сложно интерпретировать,

- 35. Разновидность статистического метода оценки риска –»бета-анализ», применяе6мый для расчета величины риска портфельных инвестиций. Суть его сводится

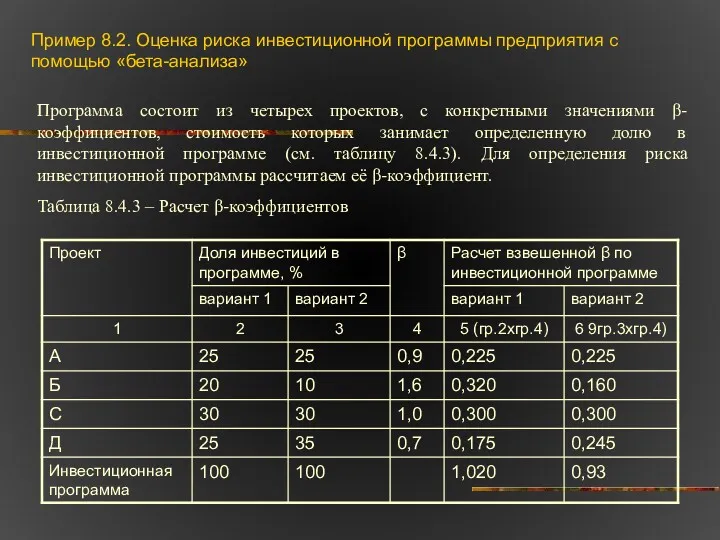

- 36. Пример 8.2. Оценка риска инвестиционной программы предприятия с помощью «бета-анализа» Программа состоит из четырех проектов, с

- 37. Вывод: общий β по программе (вариант 1) - 1.02. Если предприятие стремиться снизить риск, то необходимо

- 38. Недостаток статистического метода оценки риска – необходимость большого массива исходных данных для расчета, который трудно получить

- 39. Таблица 8.4.4 – Ориентировочная величина рисковой премии в зависимости от вида риска

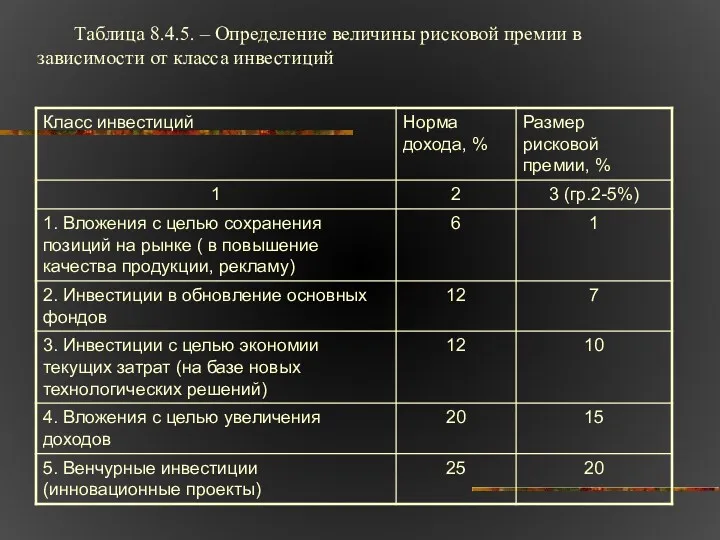

- 40. Экспертный метод широко используют для определения агрегированной рисковой премии (без разделения её по видам рисков). При

- 41. Таблица 8.4.5. – Определение величины рисковой премии в зависимости от класса инвестиций

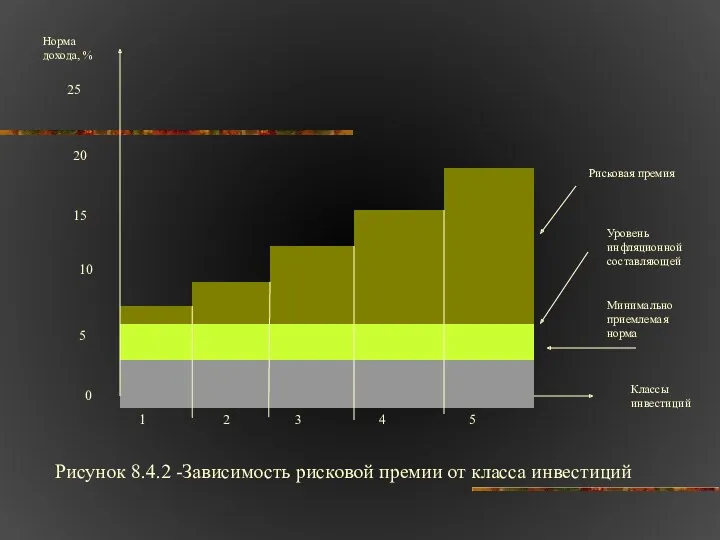

- 42. 2 3 4 Рисунок 8.4.2 -Зависимость рисковой премии от класса инвестиций

- 43. Поскольку приведенная дифференциация рисковой премии отражает лишь качественный уровень применяемой в проектах техники и технологии, ее

- 44. 8.4.4. Учет рисков при анализе чувствительности проекта В практике инвестиционной деятельности на осуществление инвестиционного проекта могут

- 45. Таблица 8.4.6 – Сценарии оценки чувствительности инвестиционного проекта

- 46. Следующий шаг в анализе чувствительности - расчет показателей эффективности по исходной информации, учитывающей изменение варьируемых параметров.

- 47. Сопоставление результатов оценки эффективности базового варианта и рассчитанных сценариев позволит оценить степень устойчивости проекта к различным

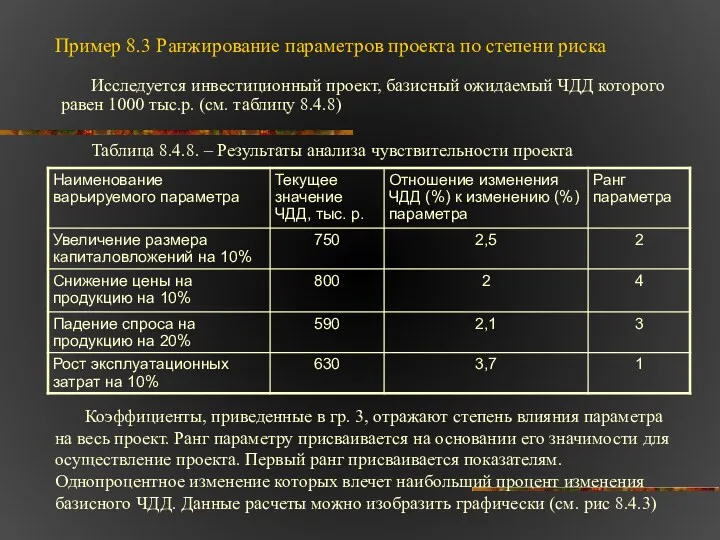

- 48. Пример 8.3 Ранжирование параметров проекта по степени риска Исследуется инвестиционный проект, базисный ожидаемый ЧДД которого равен

- 49. Рисунок 8.4.3 – Графическая интерпретация анализа чувствительности Вывод: чем круче наклон прямой, характеризующей влияние изменения параметра

- 50. Иногда оценка риска с помощью детального анализа чувствительности невозможна или экономически невыгодна. Тогда применяется упрощенный метод:

- 51. Пример 8.4 Расчет ожидаемого ЧДД в случае, если вероятности сценариев неизвестны Если в качестве пессимистического прогноза

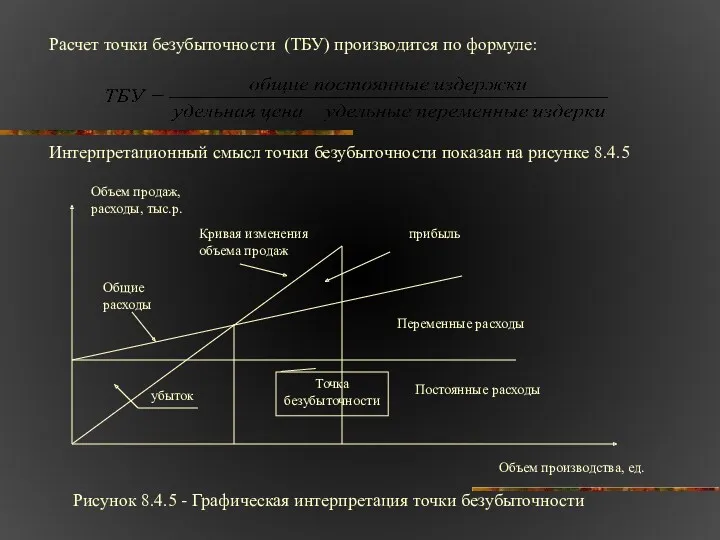

- 52. Расчет точки безубыточности (ТБУ) производится по формуле: Интерпретационный смысл точки безубыточности показан на рисунке 8.4.5 Рисунок

- 53. Пример 8.5 – Расчет точки безубыточности Если постоянные расходы составляют 51 тыс.р., цена единицы продукции 100р.,

- 54. Пример 8.6 Расчет тоски безубыточности по многопродуктовому проекту. Определим критический объем производства (ТБУ) по каждому продукту,

- 55. Таблица 8.4.9. – Расчет ТБУ Для характеристики устойчивости проекта к воздействию риска определяется диапазон безопасности (ДБ).

- 56. Контрольные вопросы Перечислите известные вам интерпретации понятия риска. В чем проявляется взаимосвязь и отличие неопределенности от

- 57. Какие виды стратегий риск-менеджмента вы знаете? Дайте им характеристику. Какие действия можно отнести к тактике управления

- 59. Скачать презентацию

Основные понятия

неопределенность

риск

диверсифицируемый риск

недиверсифицируемый риск

финансовый риск

допустимый, критический и катастрофический риски,

риск-менеджмент

идентификация риска

известные, предвидимые

Основные понятия

неопределенность

риск

диверсифицируемый риск

недиверсифицируемый риск

финансовый риск

допустимый, критический и катастрофический риски,

риск-менеджмент

идентификация риска

известные, предвидимые

стратегия риск- менеджмента

диверсификация рисков

рисковая премия

вариация

стандартная девиация

стратегия риск- менеджмента

диверсификация рисков

рисковая премия

вариация

стандартная девиация

8.1 Понятие неопределенности и риска

Условия, учитываемые при обосновании проекта

Фактические условия реализации

8.1 Понятие неопределенности и риска

Условия, учитываемые при обосновании проекта

Фактические условия реализации

Неопределенность - это неполнота и неточность информации о внутренних и внешних

Неопределенность - это неполнота и неточность информации о внутренних и внешних

В современной экономической теории категория риска выступает в качестве «индикатора» неопределенности.

В современной экономической теории категория риска выступает в качестве «индикатора» неопределенности.

8.2 Классификация неопределенности и рисков

Теоретические условия функционирования предприятий

1. полной определенности

2. статистической

8.2 Классификация неопределенности и рисков

Теоретические условия функционирования предприятий

1. полной определенности

2. статистической

Виды неопределенности в инвестиционной деятельности:

1) неопределенность природы (внешней среды) по отношению

Виды неопределенности в инвестиционной деятельности:

1) неопределенность природы (внешней среды) по отношению

Характеристики неопределенности инвестиционной деятельности определяют выбор методов оценки риска.

Риски, характеризующиеся статистической

Характеристики неопределенности инвестиционной деятельности определяют выбор методов оценки риска.

Риски, характеризующиеся статистической

Инвестиционные риски

по причинам возникновения

по сферам возникновения

диверсифицируемый (специфический, внутренний) риск

недиверсифицируемый (внешний) риск

связан

Инвестиционные риски

по причинам возникновения

по сферам возникновения

диверсифицируемый (специфический, внутренний) риск

недиверсифицируемый (внешний) риск

связан

Сфера возникновения риска

риски операционной деятельности

Риски производства

Риски снабжения

Риски сбыта

1. Обеспеченность программы выпуска

Сфера возникновения риска

риски операционной деятельности

Риски производства

Риски снабжения

Риски сбыта

1. Обеспеченность программы выпуска

Рисунок 8.2.1.-Классификация риска по размеру потерь

0

Выигрыш

Безрисковая зона

Потери

Зона катастрофического риска

Потеря имущества

Зона критического

Рисунок 8.2.1.-Классификация риска по размеру потерь

0

Выигрыш

Безрисковая зона

Потери

Зона катастрофического риска

Потеря имущества

Зона критического

8.3 Управление инвестиционными рисками

Система управления рисками (риск-менеджмент) возникла в конце 80-х

8.3 Управление инвестиционными рисками

Система управления рисками (риск-менеджмент) возникла в конце 80-х

Цели управления инвестиционными рисками:

обеспечение экономической эффективности проекта для всех его участников,

достижение

Цели управления инвестиционными рисками:

обеспечение экономической эффективности проекта для всех его участников,

достижение

Управление инвестиционными рисками предполагает поэтапное проведение следующих мероприятий:

Идентификация рисков.

Анализ и оценка

Управление инвестиционными рисками предполагает поэтапное проведение следующих мероприятий:

Идентификация рисков.

Анализ и оценка

1 этап: идентификация рисков.

Идентификация рисков – это процесс систематического выявления источников

1 этап: идентификация рисков.

Идентификация рисков – это процесс систематического выявления источников

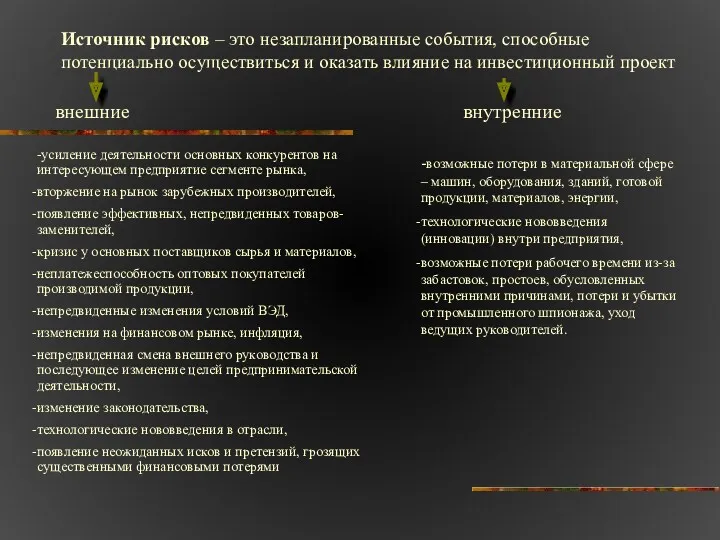

Источник рисков – это незапланированные события, способные потенциально осуществиться и оказать

Источник рисков – это незапланированные события, способные потенциально осуществиться и оказать

По сфере возникновения источниками риска могут быть:

-финансовые и экономические условия предпринимательской

По сфере возникновения источниками риска могут быть:

-финансовые и экономические условия предпринимательской

2 этап: анализ и оценка рисков

Оценка рисков заключается в определении степени

2 этап: анализ и оценка рисков

Оценка рисков заключается в определении степени

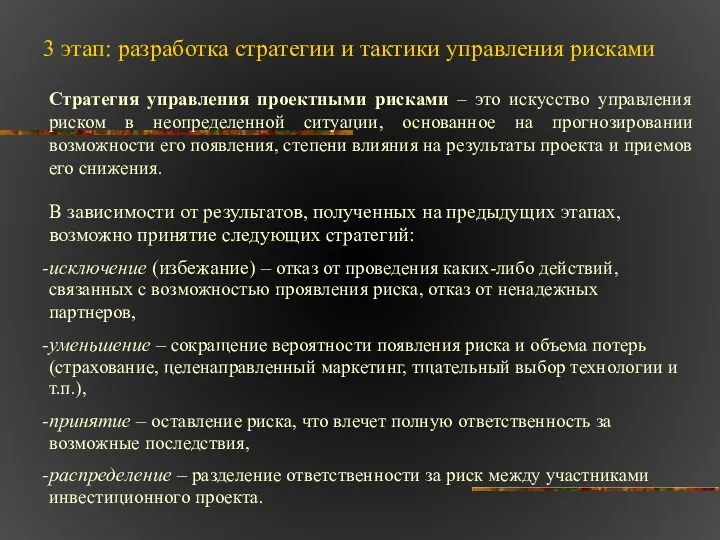

3 этап: разработка стратегии и тактики управления рисками

Стратегия управления проектными рисками

3 этап: разработка стратегии и тактики управления рисками

Стратегия управления проектными рисками

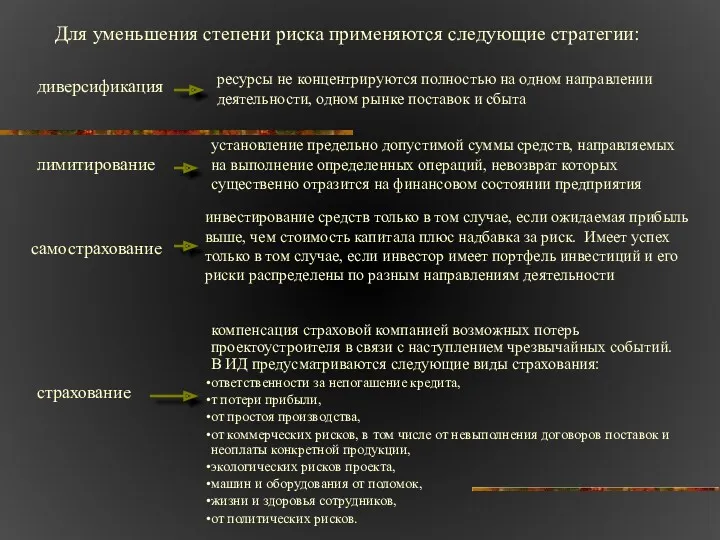

Для уменьшения степени риска применяются следующие стратегии:

диверсификация

ресурсы не концентрируются полностью на

Для уменьшения степени риска применяются следующие стратегии:

диверсификация

ресурсы не концентрируются полностью на

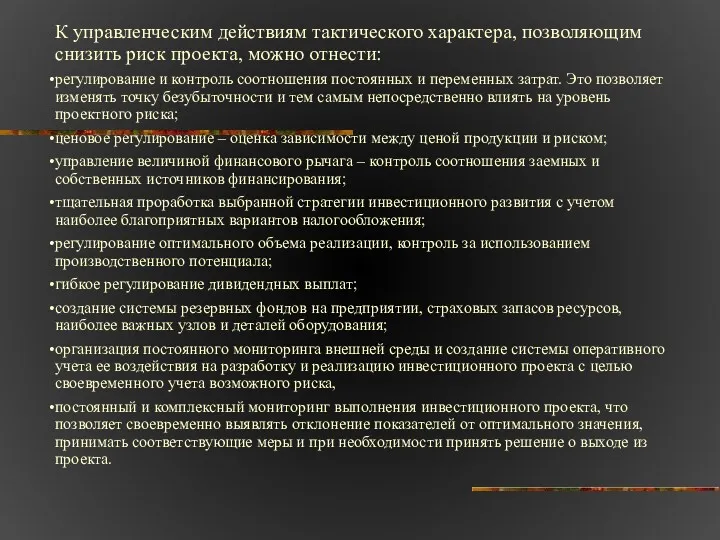

К управленческим действиям тактического характера, позволяющим снизить риск проекта, можно отнести:

регулирование

К управленческим действиям тактического характера, позволяющим снизить риск проекта, можно отнести:

регулирование

8.4 Направления отражения риска в расчетах экономической эффективности инвестиций

8.4.1 Классификация направлений

8.4 Направления отражения риска в расчетах экономической эффективности инвестиций 8.4.1 Классификация направлений

Виды неопределенности

Виды рисков

Направления отражения рисков в расчетах эффективности

Методы оценки риска

Ситуация статистической

Виды неопределенности

Виды рисков

Направления отражения рисков в расчетах эффективности

Методы оценки риска

Ситуация статистической

8.4.2 Учет рисков в процессе формирования исходной экономической информации

После идентификации рисков

8.4.2 Учет рисков в процессе формирования исходной экономической информации

После идентификации рисков

Риск ненадежной работы оборудования

мероприятия по увеличению прочностных характеристик, повышению качества оборудования

рост

Риск ненадежной работы оборудования

мероприятия по увеличению прочностных характеристик, повышению качества оборудования

рост

Учет риска в процессе формирования исходной экономической информации возможен с помощью

Учет риска в процессе формирования исходной экономической информации возможен с помощью

8.4.3 Учет рисков при обосновании рисковой премии

Учет риска при формировании нормы

8.4.3 Учет рисков при обосновании рисковой премии

Учет риска при формировании нормы

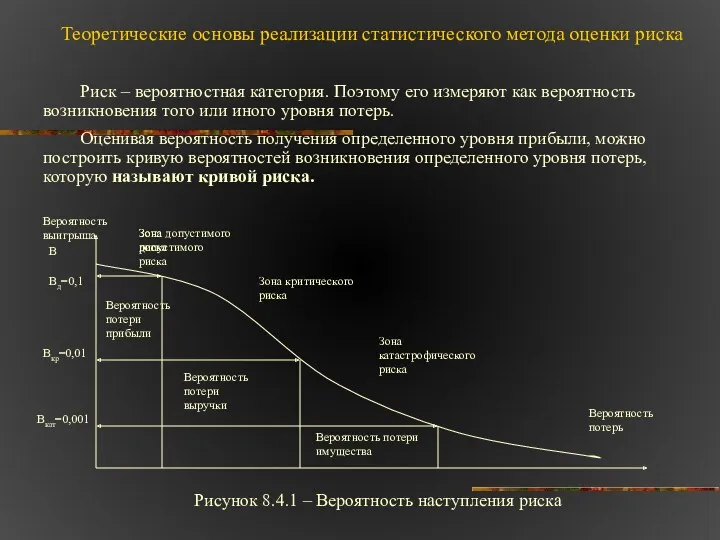

Теоретические основы реализации статистического метода оценки риска

Риск – вероятностная категория. Поэтому

Теоретические основы реализации статистического метода оценки риска

Риск – вероятностная категория. Поэтому

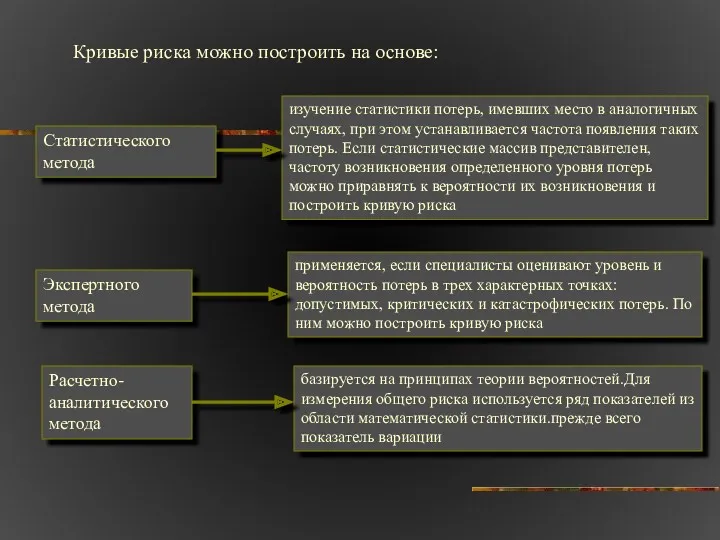

Кривые риска можно построить на основе:

Статистического метода

Экспертного метода

Расчетно-аналитического метода

изучение статистики потерь,

Кривые риска можно построить на основе:

Статистического метода

Экспертного метода

Расчетно-аналитического метода

изучение статистики потерь,

Вариация - сумма квадратных отклонений (девиаций) от средней величины -ожидаемого значения

Вариация - сумма квадратных отклонений (девиаций) от средней величины -ожидаемого значения

Следующий показатель риска – коэффициент вариации (СV)

Пример 8.1 Выбор менее рискованного

Следующий показатель риска – коэффициент вариации (СV)

Пример 8.1 Выбор менее рискованного

Таблица 8.4.1 – Расчет ожидаемой внутренней нормы дохода (ВНД) и показателей

Таблица 8.4.1 – Расчет ожидаемой внутренней нормы дохода (ВНД) и показателей

Таблица 8.4.2 – Оценка рисков вариантов инвестиций

По проекту 2 вариация равна

Таблица 8.4.2 – Оценка рисков вариантов инвестиций

По проекту 2 вариация равна

Разновидность статистического метода оценки риска –»бета-анализ», применяе6мый для расчета величины риска

Разновидность статистического метода оценки риска –»бета-анализ», применяе6мый для расчета величины риска

Пример 8.2. Оценка риска инвестиционной программы предприятия с помощью «бета-анализа»

Программа состоит

Пример 8.2. Оценка риска инвестиционной программы предприятия с помощью «бета-анализа»

Программа состоит

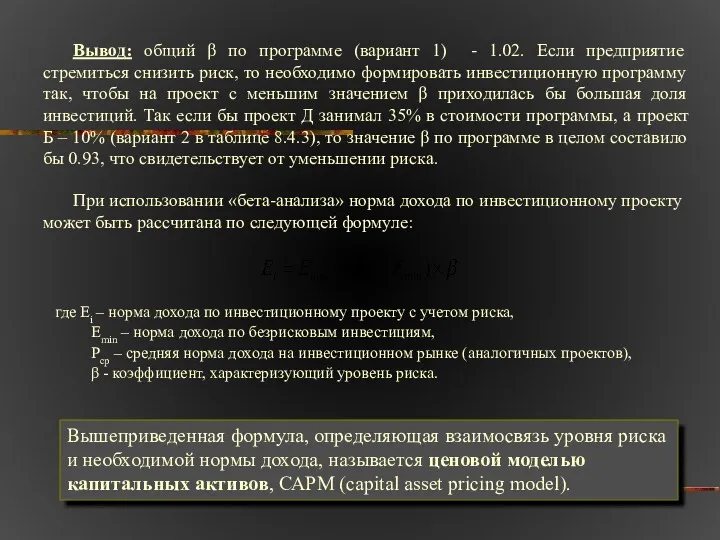

Вывод: общий β по программе (вариант 1) - 1.02. Если предприятие

Вывод: общий β по программе (вариант 1) - 1.02. Если предприятие

Недостаток статистического метода оценки риска – необходимость большого массива исходных данных

Недостаток статистического метода оценки риска – необходимость большого массива исходных данных

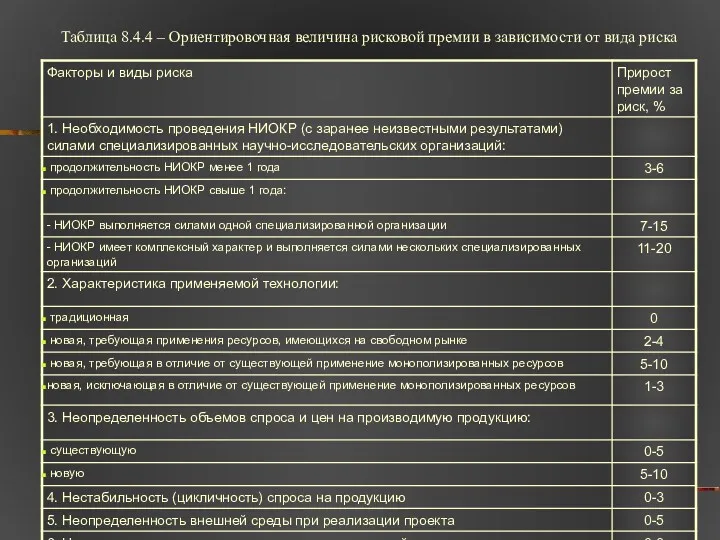

Таблица 8.4.4 – Ориентировочная величина рисковой премии в зависимости от вида

Таблица 8.4.4 – Ориентировочная величина рисковой премии в зависимости от вида

Экспертный метод широко используют для определения агрегированной рисковой премии (без разделения

Экспертный метод широко используют для определения агрегированной рисковой премии (без разделения

Таблица 8.4.5. – Определение величины рисковой премии в зависимости от класса

Таблица 8.4.5. – Определение величины рисковой премии в зависимости от класса

2

3

4

Рисунок 8.4.2 -Зависимость рисковой премии от класса инвестиций

2

3

4

Рисунок 8.4.2 -Зависимость рисковой премии от класса инвестиций

Поскольку приведенная дифференциация рисковой премии отражает лишь качественный уровень применяемой в

Поскольку приведенная дифференциация рисковой премии отражает лишь качественный уровень применяемой в

8.4.4. Учет рисков при анализе чувствительности проекта

В практике инвестиционной деятельности на

8.4.4. Учет рисков при анализе чувствительности проекта

В практике инвестиционной деятельности на

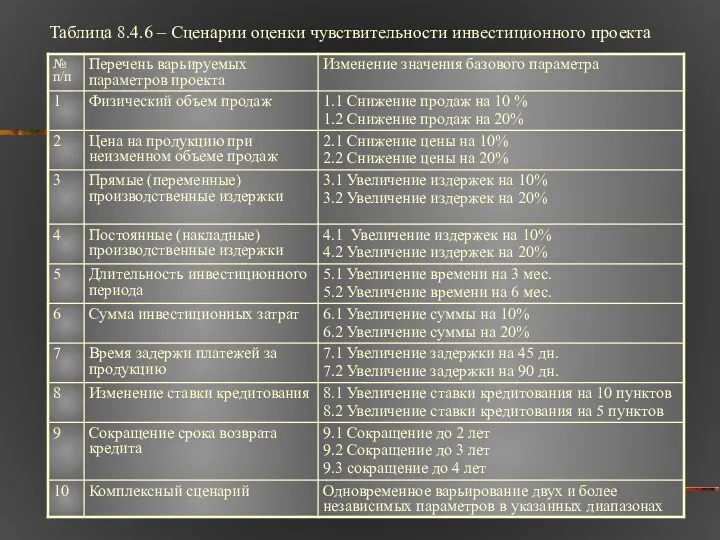

Таблица 8.4.6 – Сценарии оценки чувствительности инвестиционного проекта

Таблица 8.4.6 – Сценарии оценки чувствительности инвестиционного проекта

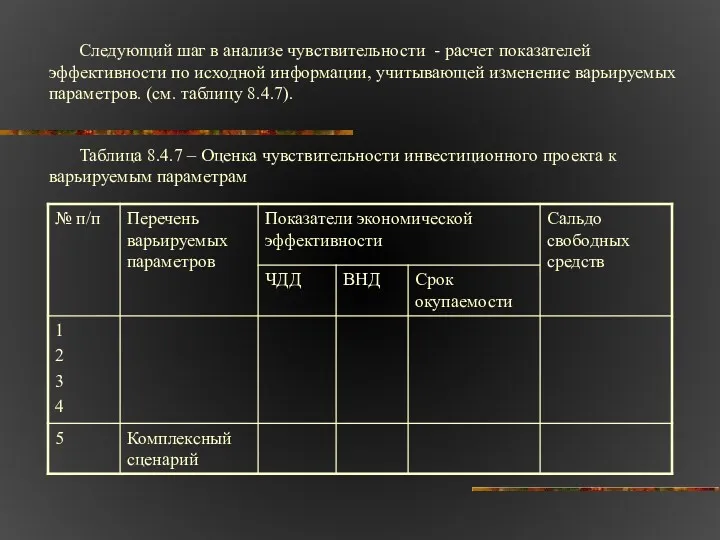

Следующий шаг в анализе чувствительности - расчет показателей эффективности по исходной

Следующий шаг в анализе чувствительности - расчет показателей эффективности по исходной

Сопоставление результатов оценки эффективности базового варианта и рассчитанных сценариев позволит оценить

Сопоставление результатов оценки эффективности базового варианта и рассчитанных сценариев позволит оценить

Пример 8.3 Ранжирование параметров проекта по степени риска

Исследуется инвестиционный проект, базисный

Пример 8.3 Ранжирование параметров проекта по степени риска

Исследуется инвестиционный проект, базисный

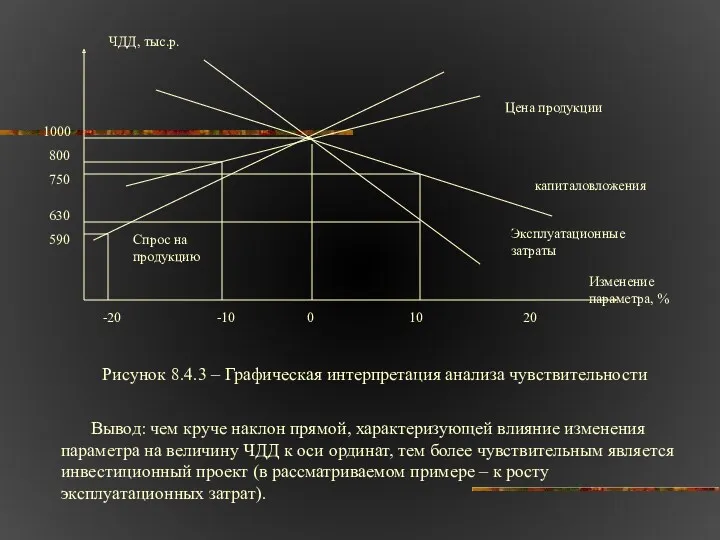

Рисунок 8.4.3 – Графическая интерпретация анализа чувствительности

Вывод: чем круче наклон прямой,

Рисунок 8.4.3 – Графическая интерпретация анализа чувствительности

Вывод: чем круче наклон прямой,

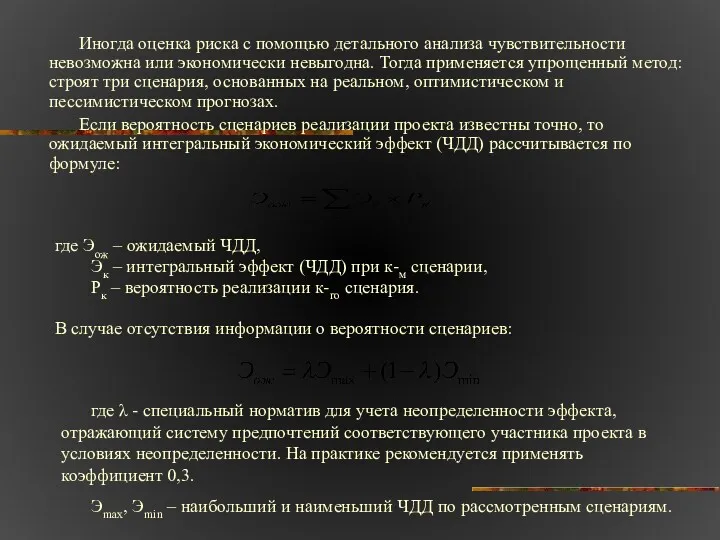

Иногда оценка риска с помощью детального анализа чувствительности невозможна или экономически

Иногда оценка риска с помощью детального анализа чувствительности невозможна или экономически

Пример 8.4 Расчет ожидаемого ЧДД в случае, если вероятности сценариев неизвестны

Если

Пример 8.4 Расчет ожидаемого ЧДД в случае, если вероятности сценариев неизвестны

Если

Расчет точки безубыточности (ТБУ) производится по формуле:

Интерпретационный смысл точки безубыточности показан

Расчет точки безубыточности (ТБУ) производится по формуле:

Интерпретационный смысл точки безубыточности показан

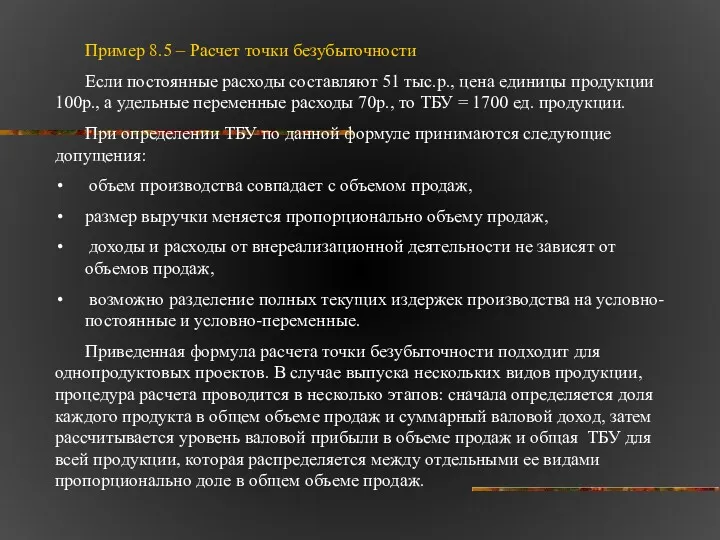

Пример 8.5 – Расчет точки безубыточности

Если постоянные расходы составляют 51 тыс.р.,

Пример 8.5 – Расчет точки безубыточности

Если постоянные расходы составляют 51 тыс.р.,

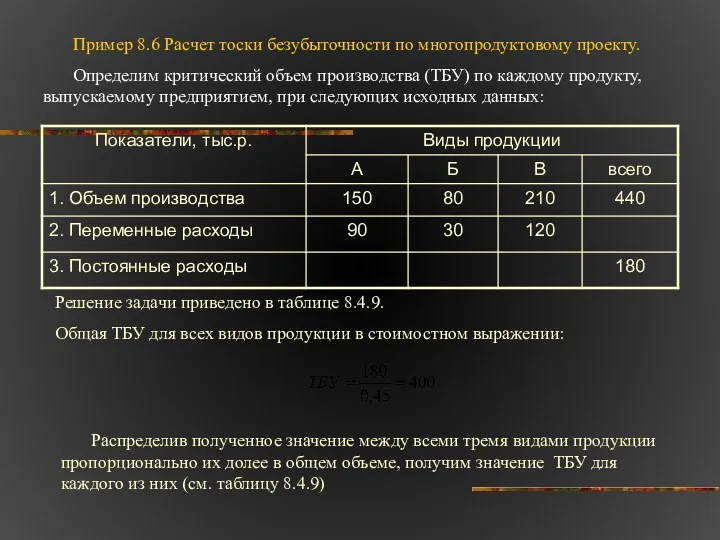

Пример 8.6 Расчет тоски безубыточности по многопродуктовому проекту.

Определим критический объем производства

Пример 8.6 Расчет тоски безубыточности по многопродуктовому проекту.

Определим критический объем производства

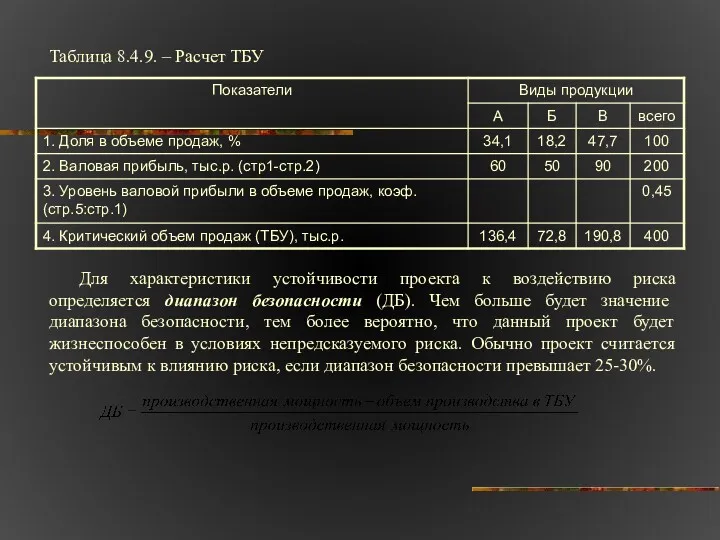

Таблица 8.4.9. – Расчет ТБУ

Для характеристики устойчивости проекта к воздействию риска

Таблица 8.4.9. – Расчет ТБУ

Для характеристики устойчивости проекта к воздействию риска

Контрольные вопросы

Перечислите известные вам интерпретации понятия риска.

В чем проявляется взаимосвязь и

Контрольные вопросы

Перечислите известные вам интерпретации понятия риска.

В чем проявляется взаимосвязь и

Какие виды стратегий риск-менеджмента вы знаете? Дайте им характеристику.

Какие действия можно

Какие действия можно

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Программа поддержки местных инициатив

Программа поддержки местных инициатив Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение

Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение Социальные пособия на детей

Социальные пособия на детей Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Тактическое финансовое планирование

Тактическое финансовое планирование Страховые пенсии в РФ

Страховые пенсии в РФ Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник Налоговая грамотность. Разговоры о важном

Налоговая грамотность. Разговоры о важном Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции

Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции Кредит и его роль в экономике

Кредит и его роль в экономике Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда 1С Документооборот 8

1С Документооборот 8 Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Переменные издержки на 100 кг

Переменные издержки на 100 кг Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года История денег

История денег О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Банковская система России. Домашнее задание

Банковская система России. Домашнее задание Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Финансирование образования

Финансирование образования Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру