- Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів

Содержание

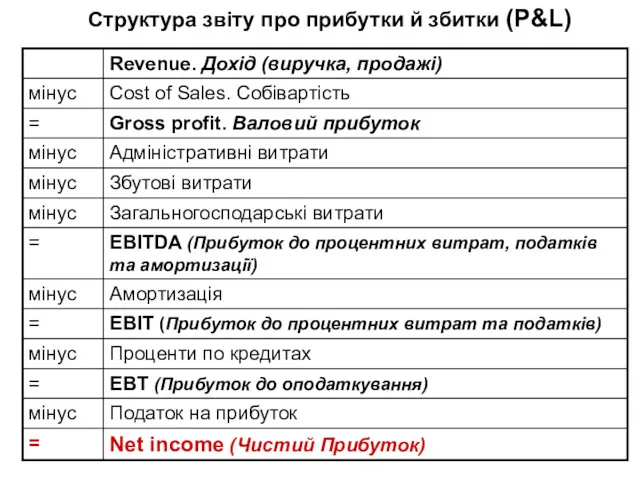

- 2. Структура звіту про прибутки й збитки (P&L)

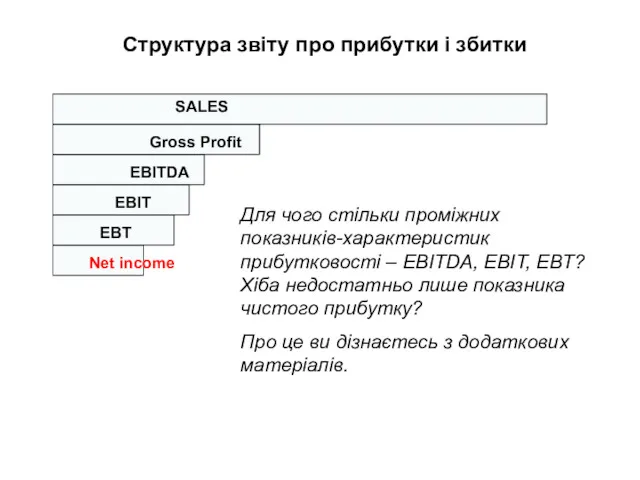

- 3. SALES Gross Profit EBITDA EBIT EBT Net income Структура звіту про прибутки і збитки Для чого

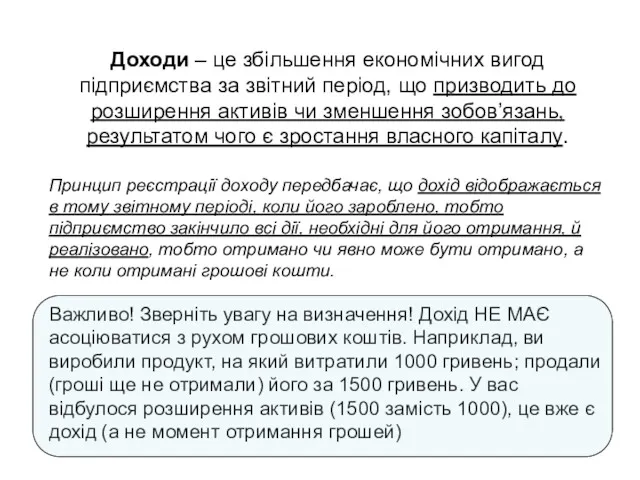

- 4. Доходи – це збільшення економічних вигод підприємства за звітний період, що призводить до розширення активів чи

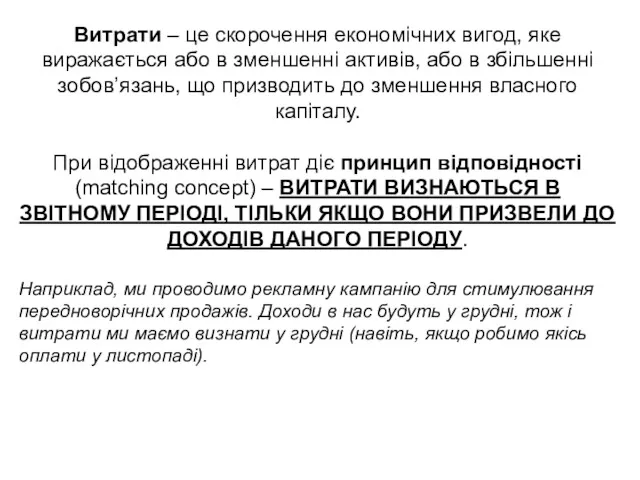

- 5. Витрати – це скорочення економічних вигод, яке виражається або в зменшенні активів, або в збільшенні зобов’язань,

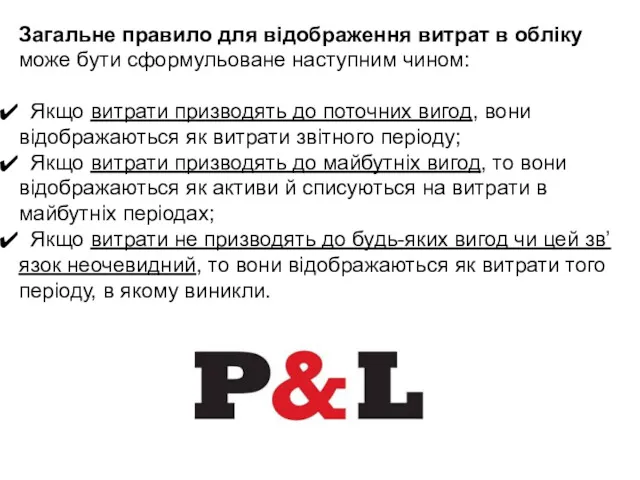

- 6. Загальне правило для відображення витрат в обліку може бути сформульоване наступним чином: Якщо витрати призводять до

- 7. Звіт про рух грошових коштів прямим і непрямим методом

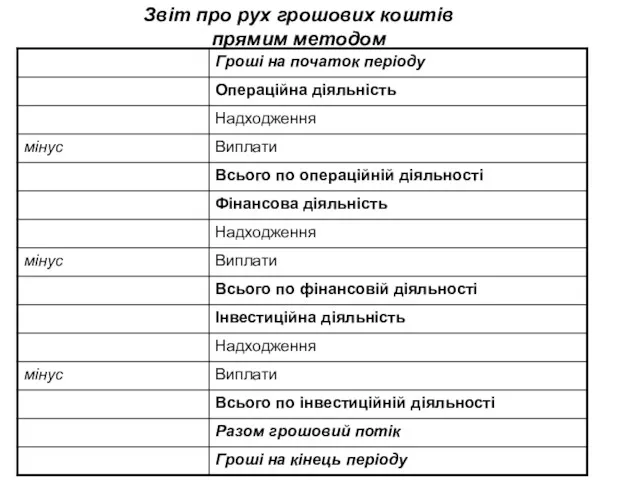

- 8. Звіт про рух грошових коштів прямим методом

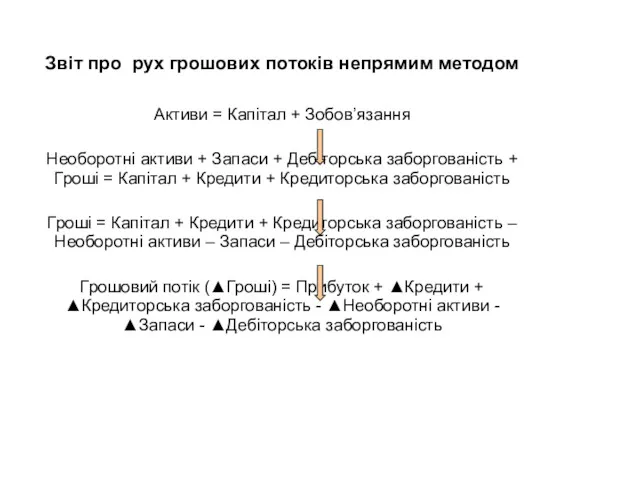

- 9. Звіт про рух грошових потоків непрямим методом Активи = Капітал + Зобов’язання Необоротні активи + Запаси

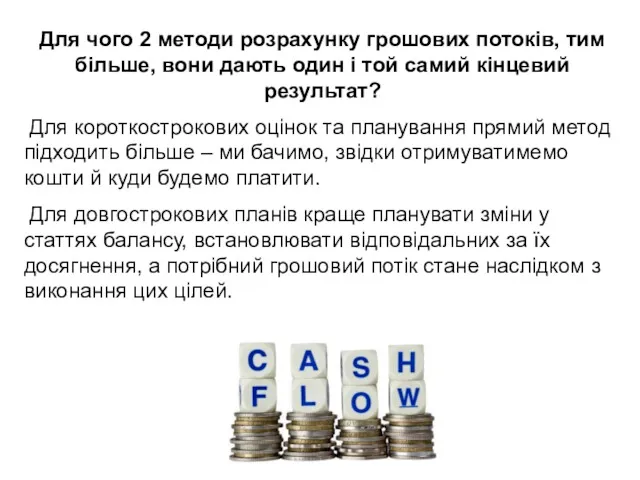

- 10. Для чого 2 методи розрахунку грошових потоків, тим більше, вони дають один і той самий кінцевий

- 11. До якої структури (операційна, фінансова, інвестиційна діяльність) грошових потоків спонукатиме маркетингова стратегія відповідно до матриці BCG

- 13. Скачать презентацию

Структура звіту про прибутки й збитки (P&L)

Структура звіту про прибутки й збитки (P&L)

SALES

Gross Profit

EBITDA

EBIT

EBT

Net income

Структура звіту про прибутки і збитки

Для чого стільки проміжних

SALES

Gross Profit

EBITDA

EBIT

EBT

Net income

Структура звіту про прибутки і збитки

Для чого стільки проміжних

Доходи – це збільшення економічних вигод підприємства за звітний період, що

Доходи – це збільшення економічних вигод підприємства за звітний період, що

Витрати – це скорочення економічних вигод, яке виражається або в зменшенні

Витрати – це скорочення економічних вигод, яке виражається або в зменшенні

Загальне правило для відображення витрат в обліку може бути сформульоване наступним

Загальне правило для відображення витрат в обліку може бути сформульоване наступним

Звіт про рух грошових коштів

прямим і непрямим методом

Звіт про рух грошових коштів

прямим і непрямим методом

Звіт про рух грошових коштів

прямим методом

Звіт про рух грошових коштів

прямим методом

Звіт про рух грошових потоків непрямим методом

Активи = Капітал + Зобов’язання

Необоротні

Звіт про рух грошових потоків непрямим методом

Активи = Капітал + Зобов’язання

Необоротні

Для чого 2 методи розрахунку грошових потоків, тим більше, вони дають

Для чого 2 методи розрахунку грошових потоків, тим більше, вони дають

До якої структури (операційна, фінансова, інвестиційна діяльність) грошових потоків спонукатиме маркетингова

До якої структури (операційна, фінансова, інвестиційна діяльність) грошових потоків спонукатиме маркетингова

Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Расчет надбавок и доплат при межрасчетных начислениях. Проблемы и решения

Расчет надбавок и доплат при межрасчетных начислениях. Проблемы и решения Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Бухгалтерский учет операций с ценными бумагами

Бухгалтерский учет операций с ценными бумагами Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Инвестиционная деятельность организаций

Инвестиционная деятельность организаций The cost of goods sold

The cost of goods sold Специализированные кредитно-финансовые институты

Специализированные кредитно-финансовые институты Бюджет для граждан

Бюджет для граждан Бюджетная система РФ. Изменения в законодательстве

Бюджетная система РФ. Изменения в законодательстве Облік власного капіталу

Облік власного капіталу Определение государственного бюджета

Определение государственного бюджета Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Денежная единица Зимбабве

Денежная единица Зимбабве Бюджетный гид

Бюджетный гид Деньги. История возникновения денег

Деньги. История возникновения денег Інвентарізація основних засобів

Інвентарізація основних засобів Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Заимствования органами государственной власти и органами местного самоуправления на примере США

Заимствования органами государственной власти и органами местного самоуправления на примере США Бухгалтерский баланс

Бухгалтерский баланс Корпоративные облигации

Корпоративные облигации Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций Financial Statement. Analysis

Financial Statement. Analysis Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Финансово-правовые нормы и финансовые отношения

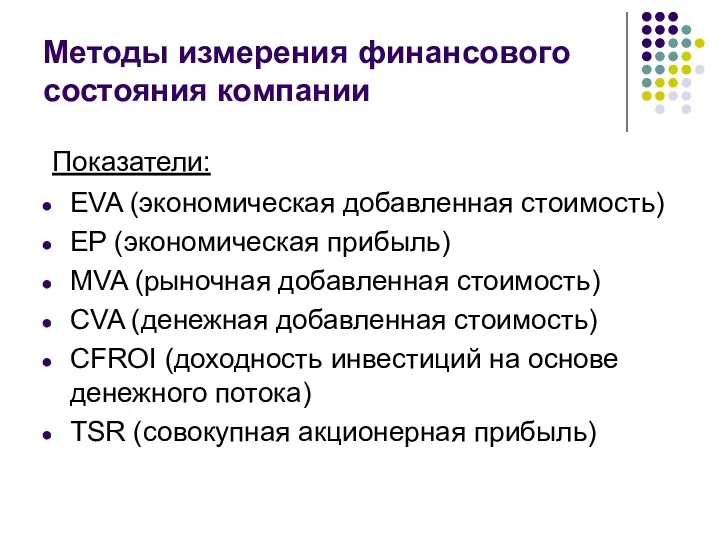

Финансово-правовые нормы и финансовые отношения Методы измерения финансового состояния компании

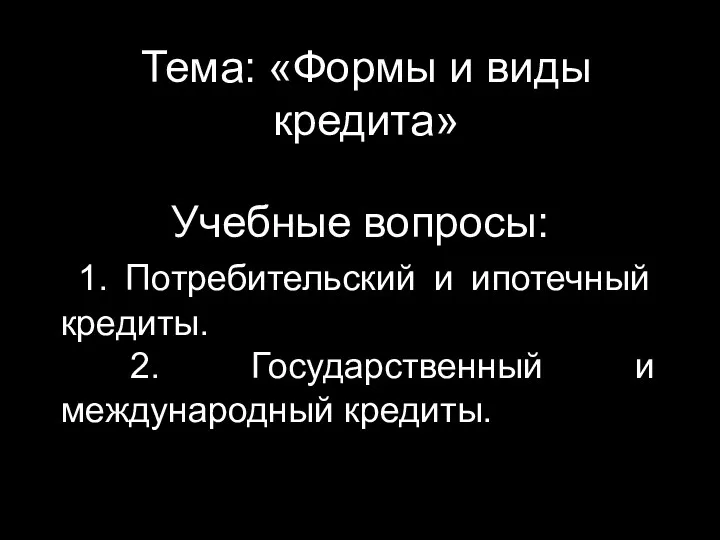

Методы измерения финансового состояния компании Формы и виды кредита. (Лекция 8)

Формы и виды кредита. (Лекция 8)