- Определение государственного бюджета

Содержание

- 2. Тема 7. Государственный бюджет и его доходы.

- 3. Определение доходов государственного бюджета Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке

- 4. Экономическое содержание доходов бюджета Форма формирования доходов бюджета - различные виды платежей предприятий, организаций и населения

- 5. Классификация доходов бюджетов Налоговые поступления Неналоговые поступления Поступления от продажи основного капитала Поступления официальных трансфертов

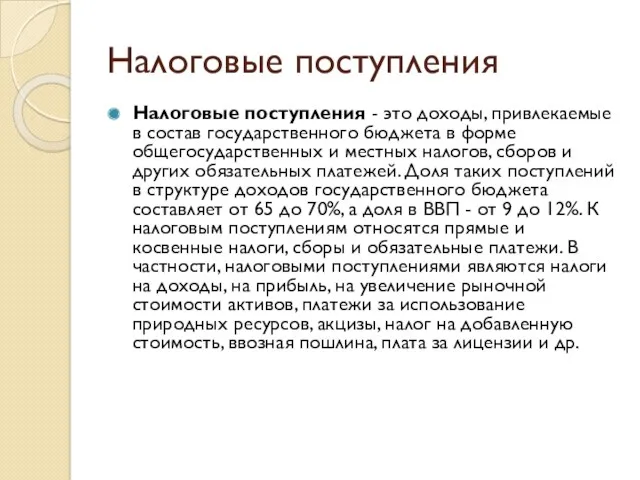

- 6. Налоговые поступления Налоговые поступления - это доходы, привлекаемые в состав государственного бюджета в форме общегосударственных и

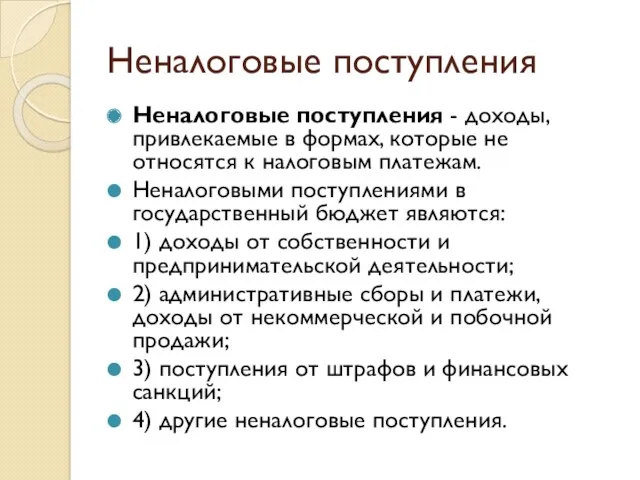

- 7. Неналоговые поступления Неналоговые поступления - доходы, привлекаемые в формах, которые не относятся к налоговым платежам. Неналоговыми

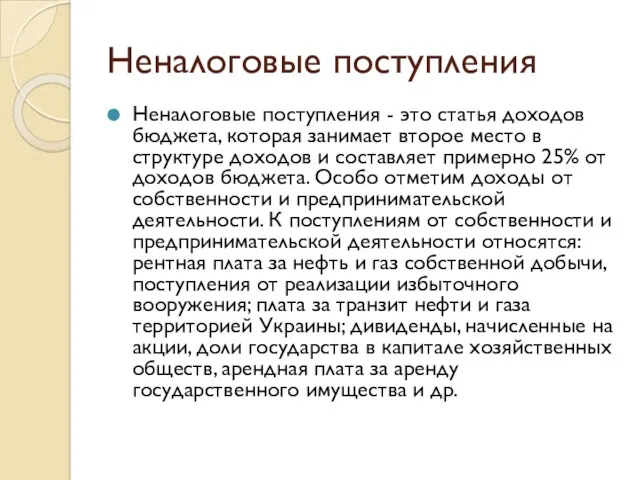

- 8. Неналоговые поступления Неналоговые поступления - это статья доходов бюджета, которая занимает второе место в структуре доходов

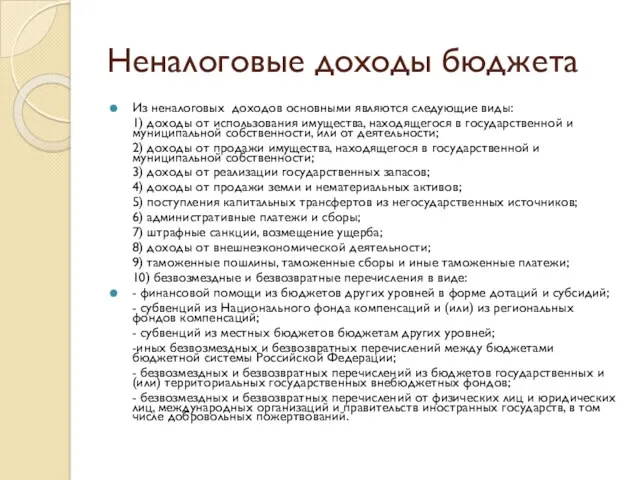

- 9. Неналоговые доходы бюджета Из неналоговых доходов основными являются следующие виды: 1) доходы от использования имущества, находящегося

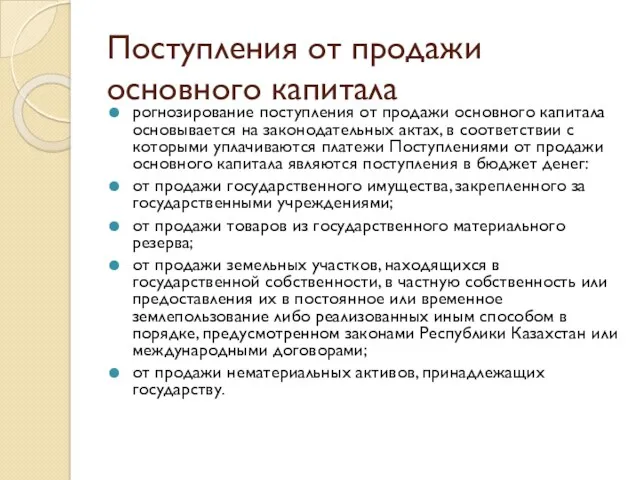

- 10. Поступления от продажи основного капитала рогнозирование поступления от продажи основного капитала основывается на законодательных актах, в

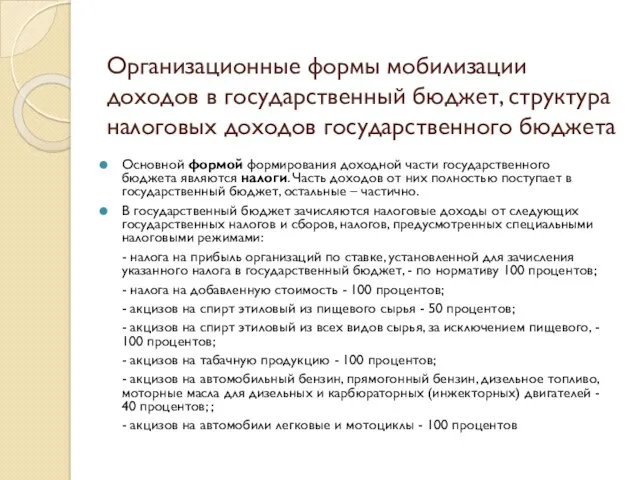

- 11. Организационные формы мобилизации доходов в государственный бюджет, структура налоговых доходов государственного бюджета Основной формой формирования доходной

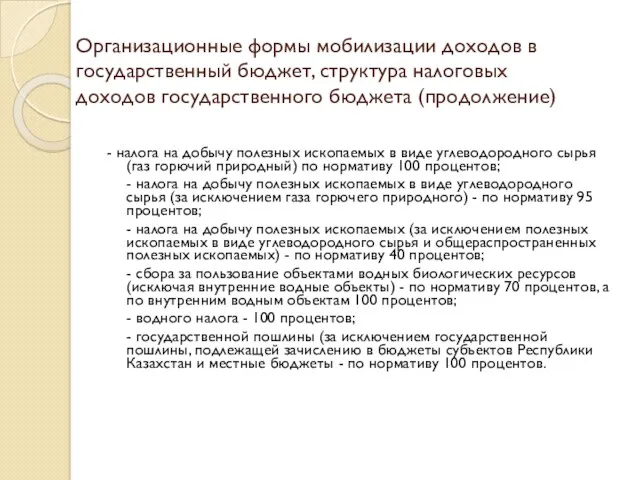

- 12. Организационные формы мобилизации доходов в государственный бюджет, структура налоговых доходов государственного бюджета (продолжение) - налога на

- 14. Скачать презентацию

Тема 7. Государственный бюджет и его доходы.

Тема 7. Государственный бюджет и его доходы.

Определение доходов государственного бюджета

Доходы бюджета - это денежные средства, поступающие

Определение доходов государственного бюджета

Доходы бюджета - это денежные средства, поступающие

Экономическое содержание доходов бюджета

Форма формирования доходов бюджета - различные виды платежей

Экономическое содержание доходов бюджета

Форма формирования доходов бюджета - различные виды платежей

Классификация доходов бюджетов

Налоговые поступления

Неналоговые поступления

Поступления от продажи основного капитала

Поступления официальных трансфертов

Классификация доходов бюджетов

Налоговые поступления

Неналоговые поступления

Поступления от продажи основного капитала

Поступления официальных трансфертов

Налоговые поступления

Налоговые поступления - это доходы, привлекаемые в состав государственного бюджета в

Налоговые поступления

Налоговые поступления - это доходы, привлекаемые в состав государственного бюджета в

Неналоговые поступления

Неналоговые поступления - доходы, привлекаемые в формах, которые не относятся к

Неналоговые поступления

Неналоговые поступления - доходы, привлекаемые в формах, которые не относятся к

Неналоговые поступления

Неналоговые поступления - это статья доходов бюджета, которая занимает второе

Неналоговые поступления

Неналоговые поступления - это статья доходов бюджета, которая занимает второе

Неналоговые доходы бюджета

Из неналоговых доходов основными являются следующие виды:

1) доходы от

Неналоговые доходы бюджета

Из неналоговых доходов основными являются следующие виды:

1) доходы от

Поступления от продажи основного капитала

рогнозирование поступления от продажи основного капитала основывается

Поступления от продажи основного капитала

рогнозирование поступления от продажи основного капитала основывается

Организационные формы мобилизации доходов в государственный бюджет, структура налоговых доходов государственного

Организационные формы мобилизации доходов в государственный бюджет, структура налоговых доходов государственного

Организационные формы мобилизации доходов в государственный бюджет, структура налоговых доходов государственного

Организационные формы мобилизации доходов в государственный бюджет, структура налоговых доходов государственного

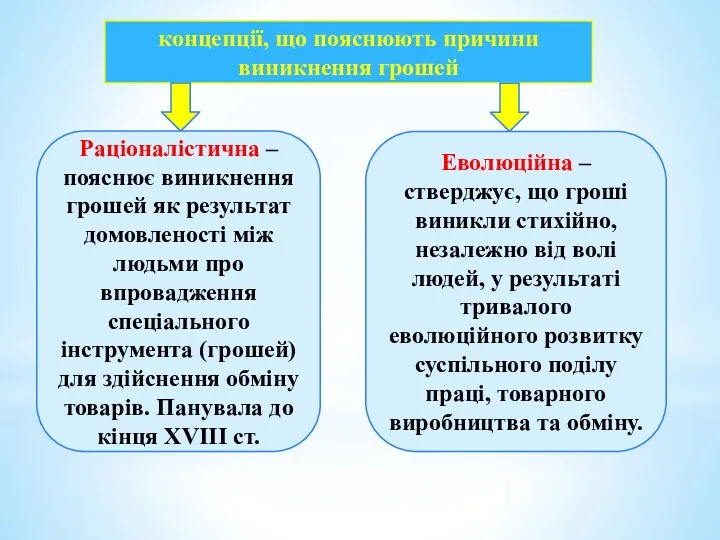

Концепції, що пояснюють причини виникнення грошей

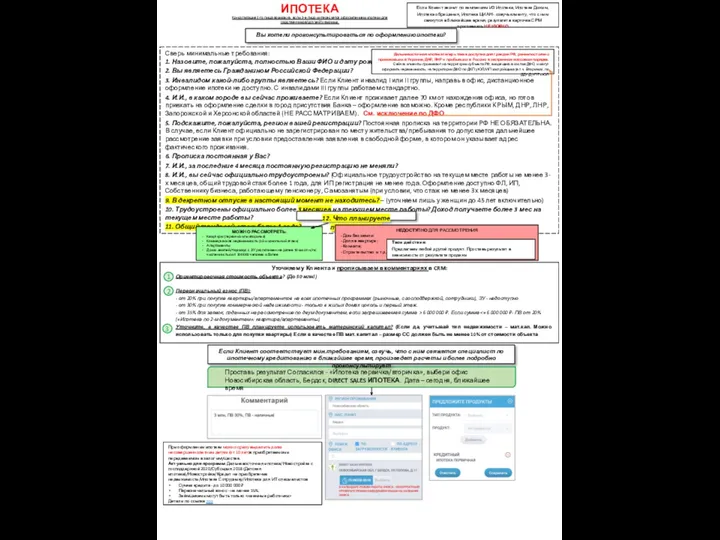

Концепції, що пояснюють причини виникнення грошей Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Домашняя бухгалтерия

Домашняя бухгалтерия Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение

Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение Компенсация затрат на патентование и сертификацию российской продукции за рубежом

Компенсация затрат на патентование и сертификацию российской продукции за рубежом Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства История развития финансового контроля

История развития финансового контроля Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бюджеттік жүйе

Бюджеттік жүйе История семьи Ротшильдов. История семьи Рокфеллеров

История семьи Ротшильдов. История семьи Рокфеллеров Gestión Fiscal Renta

Gestión Fiscal Renta Инвестиции PRO. Акции

Инвестиции PRO. Акции Наш розумний дім

Наш розумний дім Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Қазақстан Халық Банкі

Қазақстан Халық Банкі Нормативные и правовые основания законной налоговой оптимизации

Нормативные и правовые основания законной налоговой оптимизации История денежной единицы России

История денежной единицы России Изменение мотивации СЗ

Изменение мотивации СЗ Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Gestión Fiscal

Gestión Fiscal Банковское право

Банковское право Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость Инструкция по расчету и перечислению заработной платы

Инструкция по расчету и перечислению заработной платы