- Ликвидность и финансовая устойчивость

Содержание

- 2. ЛИКВИДНОСТЬ Цель анализа ликвидности оценить способность предприятия своевременно и в полном объеме выполнять краткосрочные обязательства за

- 3. ЛИКВИДНОСТЬ Коэффициент общей ликвидности = оборотные активы (текущие активы) / краткосрочные обязательства (текущие пассивы)

- 4. ЛИКВИДНОСТЬ Коэффициент абсолютной ликвидности = (денежные средства + краткосрочные финансовые вложения) / / краткосрочные обязательства

- 5. ЛИКВИДНОСТЬ Коэффициент среднесрочной ликвидности = Денежные Средства + Краткосрочные Финансовые Вложения + Дебиторская Задолженность до 12

- 6. ЛИКВИДНОСТЬ Денежные платежи за период = (себестоимость реализованной продукции + + управленческие расходы + коммерческие расходы)

- 7. ЛИКВИДНОСТЬ Среднедневные платежи = затраты денежных средств за период / Инт

- 8. ЛИКВИДНОСТЬ Коэффициент покрытия среднедневных платежей денежными средствами = остаток денежных средств (по балансу) / среднедневные платежи

- 9. ЛИКВИДНОСТЬ Алгоритм расчета достаточной величины коэффициента ликвидности Определение наименее ликвидных оборотных активов: Наименее ликвидные оборотные активы,

- 10. ЛИКВИДНОСТЬ Алгоритм расчета достаточной величины коэффициента ликвидности Определение поступлений от покупателей, имеющихся к сроку погашения обязательств

- 11. ЛИКВИДНОСТЬ Алгоритм расчета достаточной величины коэффициента ликвидности Определение суммы средств, необходимой для обеспечения бесперебойных платежей поставщикам:

- 12. ЛИКВИДНОСТЬ Алгоритм расчета достаточной величины коэффициента ликвидности Определение достаточной величины чистого оборотного капитала: ЧОКдостаточный = =

- 13. ЛИКВИДНОСТЬ Алгоритм расчета достаточной величины коэффициента ликвидности Определение допустимой величины краткосрочных обязательств: Краткосрочные обязательства допустимые =

- 14. ЛИКВИДНОСТЬ Алгоритм расчета достаточной величины коэффициента ликвидности Определение достаточного коэффициента общей ликвидности: Коэффициент ликвидности допустимый =

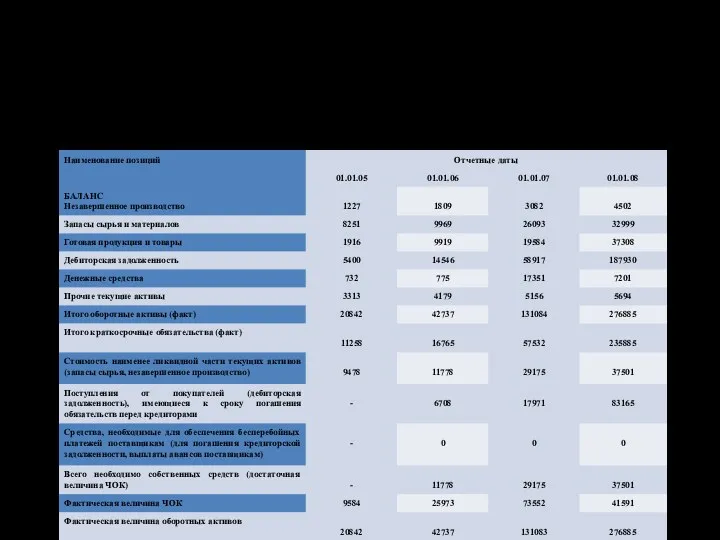

- 15. ЛИКВИДНОСТЬ Алгоритм расчета достаточной величины коэффициента ликвидности Расчет достаточной величины коэффициента общей ликвидности компании.

- 16. ЛИКВИДНОСТЬ ПРИЧИНЫ СОКРАЩЕНИЯ КОЭФФИЦИЕНТА ОБЩЕЙ ЛИКВИДНОСТИ: Убытки (и, как следствие, сокращение собственного капитала) Значительные инвестиционные вложения

- 17. ЛИКВИДНОСТЬ Допустимый прирост (внеоборотных активов +наименее ликвидных оборотных активов) ≤ (прирост собственного капитала + прирост долгосрочных

- 18. ЛИКВИДНОСТЬ Для роста коэффициента общей ликвидности и обеспечения минимально необходимой его величины требуется: Обеспечивать прибыльность деятельности

- 19. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Цель анализа финансовой устойчивости оценить способность предприятия погашать свои обязательства и сохранять права владения

- 20. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ОСНОВНЫЕ КОЭФФИЦИЕНТЫ: Коэффициент автономии Коэффициент общей платежеспособности Чистый оборотный капитал Коэффициент самофинансирования

- 21. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент автономии = собственный капитал/заемный капитал

- 22. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент общей платежеспособности = собственный капитал / валюта баланса

- 23. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Собственный капитал, необходимый для обеспечения финансовой устойчивости = наименее ликвидные активы, которые должны быть

- 24. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Заемный капитал допустимый = итого активы – наименее ликвидные активы, которые должны быть профинансированы

- 25. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент автономии допустимый = собственный капитал необходимый / заемный капитал допустимый

- 26. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент общей платежеспособности допустимый = собственный капитал необходимый/валюта баланса фактическая

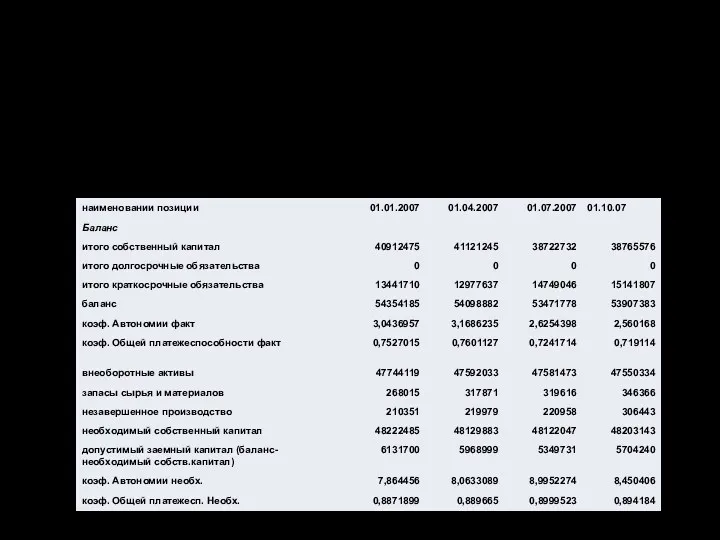

- 27. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Расчет фактической и необходимой величины коэффициента автономии.

- 28. Правило финансового менеджмента: «Обеспечив финансовую устойчивость, необходимо наращивать рентабельность собственного капитала». При обеспечении необходимого уровня собственного

- 29. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Причины сокращения коэффициента Убытки (и, как следствие, сокращение собственного капитала); Рост активов компании (инвестиции,

- 30. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Допустимый прирост (внеоборотных активов + наименее ликвидных оборотных активов) ≤ (прирост собственного капитала +

- 31. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Допустимый прирост всех активов ≤ прирост собственного капитала Х (1+1/коэффициент автономии предыдущего периода)

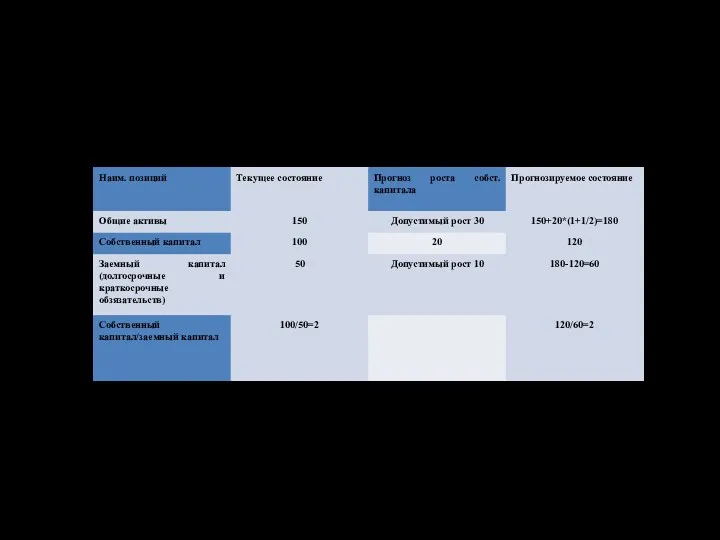

- 32. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Расчет допустимого прироста общих активов исходя из прогнозируемого прироста собственного капитала и необходимости сохранения

- 33. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

- 34. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Для роста финансовой устойчивости и обеспечения минимально необходимой величины коэффициента автономии и коэффициента общей

- 35. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент иммобилизации отражает степень ликвидности активов, что позволит отвечать по текущим обязательствам в будущем.

- 36. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов.

- 37. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Доля собственных источников финансирования текущих активов (ДСИФТА) показывает, какая часть текущих активов образована за

- 38. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент обеспеченности запасов собственными источниками финансирования (КОЗСИФ) характеризует степень покрытия запасов и затрат (незавершенного

- 39. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент покрытия процентов характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. По

- 40. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Цель анализа самофинансирования оценить, насколько эффективно компания использует источники увеличения собственного капитала, и выяснить

- 41. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент самофинансирования = ∆накопленного капитала / чистая прибыль (за период), где ∆накопленного капитала -

- 42. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Чем выше коэффициент самофинансирования, тем эффективнее компания использует возможность наращивания собственного капитала за счет

- 43. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Коэффициент мобилизации накопленного капитала позволяет определить, какая часть прироста накопленного капитала направлена на увеличение

- 44. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ За счет собственных средств должны финансироваться как постоянные активы, так и часть оборотных активов

- 46. Скачать презентацию

ЛИКВИДНОСТЬ

Цель анализа ликвидности

оценить способность предприятия своевременно и в полном объеме

ЛИКВИДНОСТЬ

Цель анализа ликвидности

оценить способность предприятия своевременно и в полном объеме

ЛИКВИДНОСТЬ

Коэффициент общей ликвидности

=

оборотные активы (текущие активы) / краткосрочные обязательства (текущие

ЛИКВИДНОСТЬ

Коэффициент общей ликвидности

=

оборотные активы (текущие активы) / краткосрочные обязательства (текущие

ЛИКВИДНОСТЬ

Коэффициент абсолютной ликвидности

=

(денежные средства + краткосрочные финансовые вложения) /

/ краткосрочные

ЛИКВИДНОСТЬ

Коэффициент абсолютной ликвидности

=

(денежные средства + краткосрочные финансовые вложения) /

/ краткосрочные

ЛИКВИДНОСТЬ

Коэффициент среднесрочной ликвидности

=

Денежные Средства + Краткосрочные Финансовые Вложения +

ЛИКВИДНОСТЬ

Коэффициент среднесрочной ликвидности

=

Денежные Средства + Краткосрочные Финансовые Вложения +

ЛИКВИДНОСТЬ

Денежные платежи за период

=

(себестоимость реализованной продукции +

+ управленческие расходы

ЛИКВИДНОСТЬ

Денежные платежи за период

=

(себестоимость реализованной продукции +

+ управленческие расходы

ЛИКВИДНОСТЬ

Среднедневные платежи

=

затраты денежных средств за период

/ Инт

ЛИКВИДНОСТЬ

Среднедневные платежи

=

затраты денежных средств за период

/ Инт

ЛИКВИДНОСТЬ

Коэффициент покрытия среднедневных платежей денежными средствами

=

остаток денежных средств (по балансу)

ЛИКВИДНОСТЬ

Коэффициент покрытия среднедневных платежей денежными средствами

=

остаток денежных средств (по балансу)

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение наименее ликвидных оборотных активов:

Наименее ликвидные

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение наименее ликвидных оборотных активов:

Наименее ликвидные

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение поступлений от покупателей, имеющихся к

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение поступлений от покупателей, имеющихся к

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение суммы средств, необходимой для обеспечения

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение суммы средств, необходимой для обеспечения

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение достаточной величины чистого оборотного капитала:

ЧОКдостаточный

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение достаточной величины чистого оборотного капитала:

ЧОКдостаточный

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение допустимой величины краткосрочных обязательств:

Краткосрочные обязательства

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение допустимой величины краткосрочных обязательств:

Краткосрочные обязательства

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение достаточного коэффициента общей ликвидности:

Коэффициент ликвидности

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Определение достаточного коэффициента общей ликвидности:

Коэффициент ликвидности

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Расчет достаточной величины коэффициента общей ликвидности

ЛИКВИДНОСТЬ

Алгоритм расчета достаточной величины коэффициента ликвидности

Расчет достаточной величины коэффициента общей ликвидности

ЛИКВИДНОСТЬ

ПРИЧИНЫ СОКРАЩЕНИЯ КОЭФФИЦИЕНТА ОБЩЕЙ ЛИКВИДНОСТИ:

Убытки (и, как следствие, сокращение собственного капитала)

Значительные

ЛИКВИДНОСТЬ

ПРИЧИНЫ СОКРАЩЕНИЯ КОЭФФИЦИЕНТА ОБЩЕЙ ЛИКВИДНОСТИ:

Убытки (и, как следствие, сокращение собственного капитала)

Значительные

ЛИКВИДНОСТЬ

Допустимый прирост

(внеоборотных активов +наименее ликвидных оборотных активов)

≤

(прирост собственного капитала

ЛИКВИДНОСТЬ

Допустимый прирост

(внеоборотных активов +наименее ликвидных оборотных активов)

≤

(прирост собственного капитала

ЛИКВИДНОСТЬ

Для роста коэффициента общей ликвидности и обеспечения минимально необходимой его величины

ЛИКВИДНОСТЬ

Для роста коэффициента общей ликвидности и обеспечения минимально необходимой его величины

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Цель анализа финансовой устойчивости

оценить способность предприятия погашать свои

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Цель анализа финансовой устойчивости

оценить способность предприятия погашать свои

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

ОСНОВНЫЕ КОЭФФИЦИЕНТЫ:

Коэффициент автономии

Коэффициент общей платежеспособности

Чистый оборотный капитал

Коэффициент самофинансирования

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

ОСНОВНЫЕ КОЭФФИЦИЕНТЫ:

Коэффициент автономии

Коэффициент общей платежеспособности

Чистый оборотный капитал

Коэффициент самофинансирования

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент автономии

=

собственный капитал/заемный капитал

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент автономии

=

собственный капитал/заемный капитал

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент общей платежеспособности

=

собственный капитал / валюта баланса

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент общей платежеспособности

=

собственный капитал / валюта баланса

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Собственный капитал, необходимый для обеспечения финансовой устойчивости

=

наименее ликвидные

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Собственный капитал, необходимый для обеспечения финансовой устойчивости

=

наименее ликвидные

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Заемный капитал допустимый

=

итого активы – наименее ликвидные активы, которые

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Заемный капитал допустимый

=

итого активы – наименее ликвидные активы, которые

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент автономии допустимый

=

собственный капитал необходимый / заемный капитал

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент автономии допустимый

=

собственный капитал необходимый / заемный капитал

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент общей платежеспособности допустимый

=

собственный капитал необходимый/валюта баланса фактическая

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент общей платежеспособности допустимый

=

собственный капитал необходимый/валюта баланса фактическая

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Расчет фактической и необходимой величины

коэффициента автономии.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Расчет фактической и необходимой величины

коэффициента автономии.

Правило финансового менеджмента:

«Обеспечив финансовую устойчивость, необходимо наращивать рентабельность собственного капитала».

При

Правило финансового менеджмента:

«Обеспечив финансовую устойчивость, необходимо наращивать рентабельность собственного капитала».

При

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Причины сокращения коэффициента

Убытки (и, как следствие, сокращение собственного капитала);

Рост активов

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Причины сокращения коэффициента

Убытки (и, как следствие, сокращение собственного капитала);

Рост активов

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Допустимый прирост (внеоборотных активов + наименее ликвидных оборотных активов)

≤

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Допустимый прирост (внеоборотных активов + наименее ликвидных оборотных активов)

≤

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Допустимый прирост всех активов

≤

прирост собственного капитала Х (1+1/коэффициент автономии

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Допустимый прирост всех активов

≤

прирост собственного капитала Х (1+1/коэффициент автономии

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Расчет допустимого прироста общих активов исходя из прогнозируемого прироста собственного

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Расчет допустимого прироста общих активов исходя из прогнозируемого прироста собственного

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Для роста финансовой устойчивости и обеспечения минимально необходимой величины коэффициента

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Для роста финансовой устойчивости и обеспечения минимально необходимой величины коэффициента

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент иммобилизации отражает степень ликвидности активов, что позволит отвечать по

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент иммобилизации отражает степень ликвидности активов, что позволит отвечать по

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Доля собственных источников финансирования текущих активов (ДСИФТА) показывает, какая часть

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Доля собственных источников финансирования текущих активов (ДСИФТА) показывает, какая часть

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент обеспеченности запасов собственными источниками финансирования (КОЗСИФ) характеризует степень покрытия

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент обеспеченности запасов собственными источниками финансирования (КОЗСИФ) характеризует степень покрытия

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент покрытия процентов характеризует степень защищенности кредиторов от невыплаты процентов

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент покрытия процентов характеризует степень защищенности кредиторов от невыплаты процентов

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Цель анализа самофинансирования

оценить, насколько эффективно компания использует источники увеличения

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Цель анализа самофинансирования

оценить, насколько эффективно компания использует источники увеличения

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент самофинансирования

=

∆накопленного капитала / чистая прибыль (за период),

где ∆накопленного

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент самофинансирования

=

∆накопленного капитала / чистая прибыль (за период),

где ∆накопленного

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Чем выше коэффициент самофинансирования, тем эффективнее компания использует возможность наращивания

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Чем выше коэффициент самофинансирования, тем эффективнее компания использует возможность наращивания

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент мобилизации накопленного капитала позволяет определить, какая часть прироста накопленного

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Коэффициент мобилизации накопленного капитала позволяет определить, какая часть прироста накопленного

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

За счет собственных средств должны финансироваться как постоянные активы, так

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

За счет собственных средств должны финансироваться как постоянные активы, так

Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Оборотные средства предприятия

Оборотные средства предприятия Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Деньги Кыргызстана

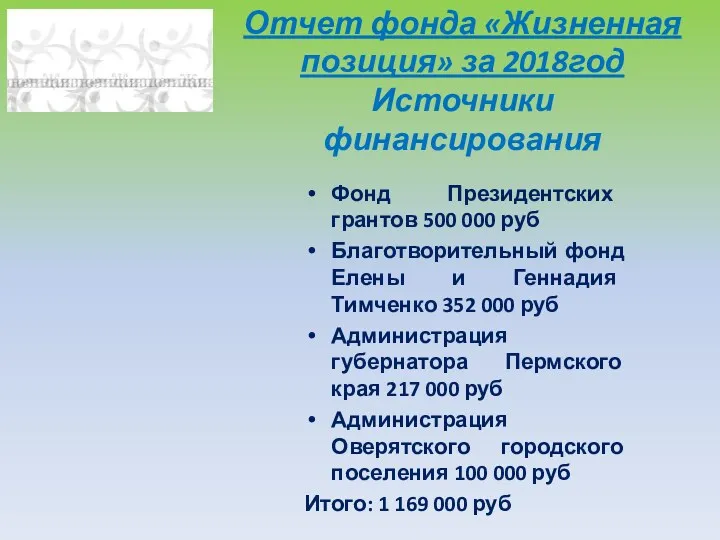

Деньги Кыргызстана Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

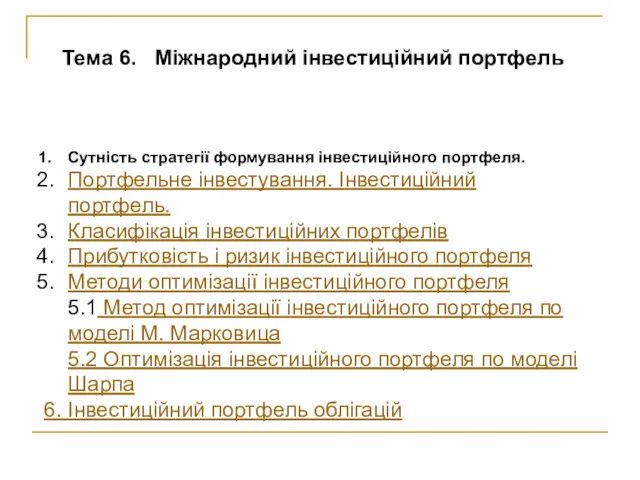

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Міжнародний інвестиційний портфель. (Тема 6)

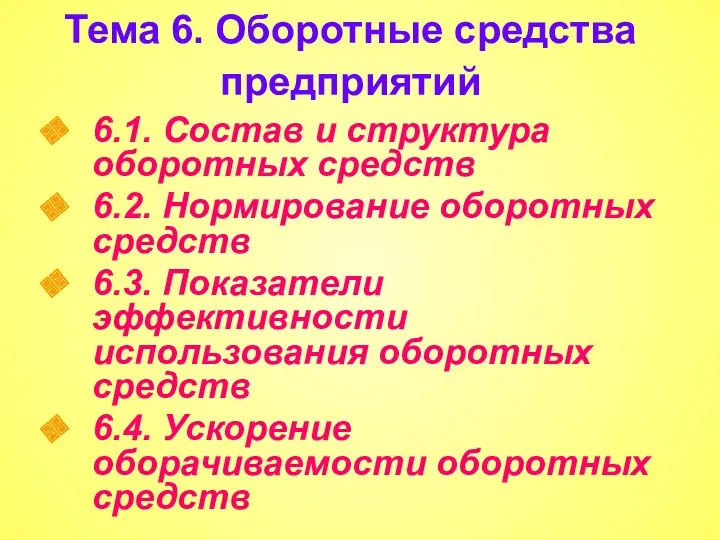

Міжнародний інвестиційний портфель. (Тема 6) Оборотные средства предприятий

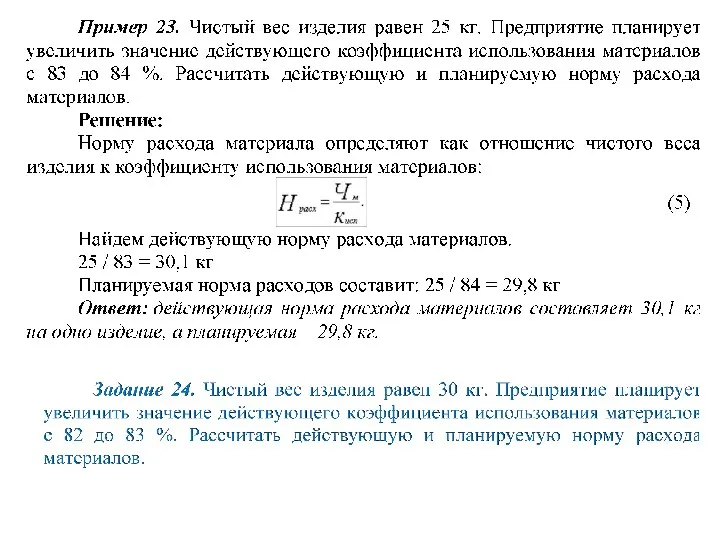

Оборотные средства предприятий Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Методы расчета ставки капитализации

Методы расчета ставки капитализации Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Финансовая политика государства (макроуровень). Финансы и кредит

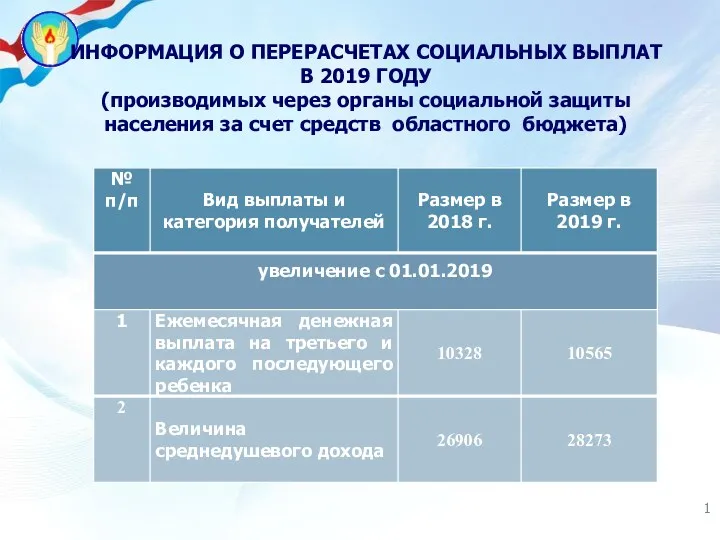

Финансовая политика государства (макроуровень). Финансы и кредит Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Урок финансовой грамотности

Урок финансовой грамотности Договор лизинга

Договор лизинга Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Монетарное право

Монетарное право Бюджетная классификация

Бюджетная классификация Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Финансовая отчетность предприятия

Финансовая отчетность предприятия Бюджет для граждан

Бюджет для граждан Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла