- Кредит и ссудный процент. (Лекция 6)

Содержание

- 2. Учебный вопрос № 1: «Необходимость и сущность кредита»

- 3. Понятие Кредит (от лат. credit - букв.: он верит) - заем в денежной или товарной форме,

- 4. Понятие Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставле-нием и возвратом ссуд, организацией денежных

- 5. Кредит как рыночная категория Рынок должен обслуживаться особым фондом денежных средств, которые могут предоставляться заёмщикам на

- 6. На макроуровне движение ссудного фонда отражает средства, мобилизованные кредитной системой, и средства, размещенные на возвратных началах.

- 7. Кредит как экономическая категория Кредит - это совокупность экономических отношений между предприятиями, организациями, государством и населением

- 8. Необходимость кредита обусловлена особенностями кругооборота капитала: - постоянное образование денежных ресурсов и возникновение временных дополнительных потребностей

- 9. В процессе кругооборота капитала происходит временное высвобождение денежных средств, которые можно разделить на группы: 1. Средства

- 10. Необходимость кредита обуславливается также тем, что на его основе осуществляется эмиссия денег как платежных средств. Любая

- 11. Условия для кредита 1) Участники кредитной сделки должны выступать как субъекты, материально гарантирующие выполнение обязательств, вытекающих

- 12. Субъекты кредитных отношений Кредитор - субъект (юридическое или физическое лицо), предоставляющий ссуду и имеющий право на

- 13. Проявление сущности кредита через его функции 1. Распределение на возвратной основе денежных средств (распределительная функция). 2.

- 14. Кредит как историческая категория 1 ЭТАП РАЗВИТИЯ КРЕДИТА – ПЕРВИЧНОЕ СТАНОВЛЕНИЕ В этот период отсутствуют специализированные

- 15. 2 ЭТАП РАЗВИТИЯ КРЕДИТА – СТРУКТУРНОЕ РАЗВИТИЕ Данный период характеризуется становле-нием развитием специализированных посредников в лице

- 16. 3 ЭТАП РАЗВИТИЯ КРЕДИТА – СОВРЕМЕННОЕ СОСТОЯНИЕ Данный этап характеризуется усилением централизованного регулирования кредитных отношений со

- 17. Учебный вопрос № 2: «Ссудный процент и процентные ставки»

- 18. Ссудный процент – это цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного

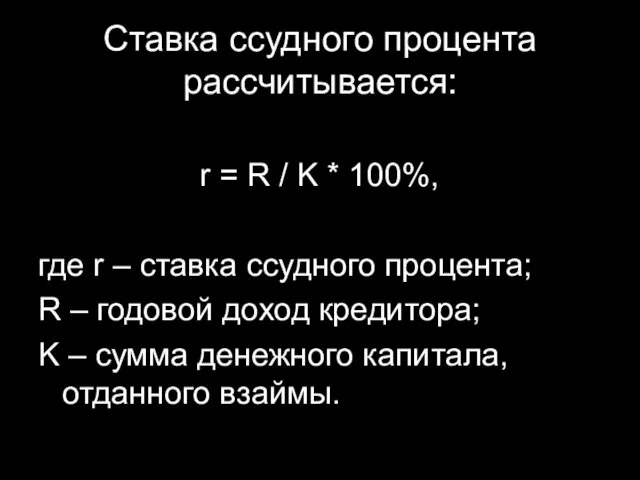

- 19. Ставка ссудного процента рассчитывается: r = R / K * 100%, где r – ставка ссудного

- 20. Ставки ссудного процента Номинальная ставка ссудного процента - ставка ссудного процента, выраженная в денежных единицах по

- 21. Факторы, влияющие на величину ставки ссудного процента: Риск инвестиционного проекта. Срок предоставления ссуды. Обеспеченность ссуды. Размер

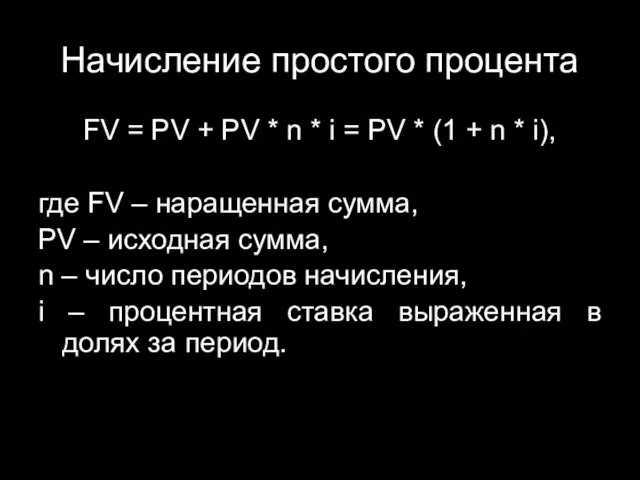

- 22. Начисление простого процента FV = PV + PV * n * i = PV * (1

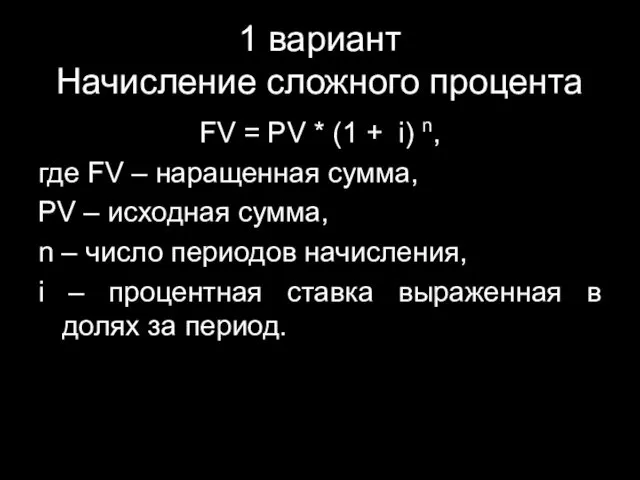

- 23. 1 вариант Начисление сложного процента FV = PV * (1 + i) n, где FV –

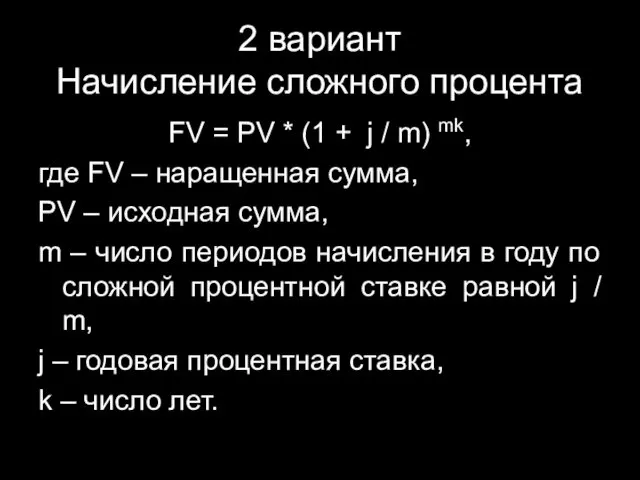

- 24. 2 вариант Начисление сложного процента FV = PV * (1 + j / m) mk, где

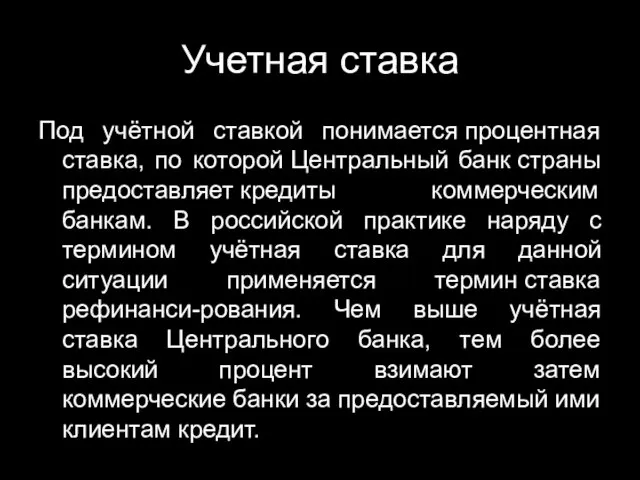

- 25. Учетная ставка Под учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим

- 26. С 14 сентября 2012 года по настоящее время ставка рефинансирования 8,25% (Указание Банка России от 13.09.2012

- 27. Межбанковские ставки Данные по ставкам межбанковского кредитного рынка (MIBID, MIBOR, MIACR, MIACR-IG и MIACR-B) и оборотам

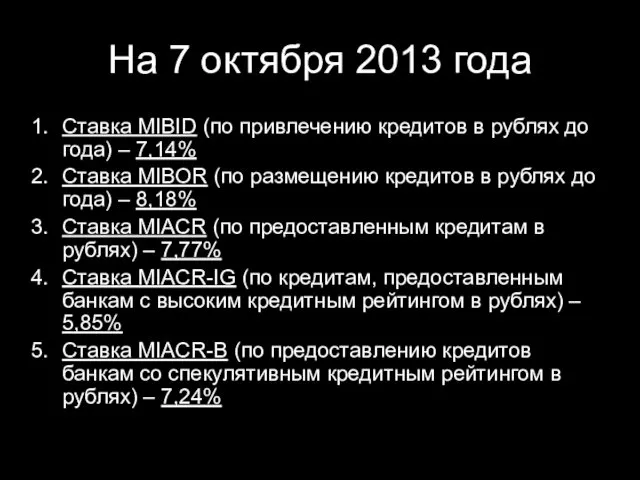

- 28. На 7 октября 2013 года Ставка MIBID (по привлечению кредитов в рублях до года) – 7,14%

- 30. Скачать презентацию

Учебный вопрос № 1:

«Необходимость и сущность кредита»

«Необходимость и сущность кредита»

Понятие

Кредит (от лат. credit - букв.: он верит) - заем

Понятие

Кредит (от лат. credit - букв.: он верит) - заем

Понятие

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставле-нием и

Понятие

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставле-нием и

Кредит как рыночная категория

Рынок должен обслуживаться особым фондом денежных средств, которые

Кредит как рыночная категория

Рынок должен обслуживаться особым фондом денежных средств, которые

На макроуровне движение ссудного фонда отражает средства, мобилизованные кредитной системой, и

На макроуровне движение ссудного фонда отражает средства, мобилизованные кредитной системой, и

Кредит как экономическая категория

Кредит - это совокупность экономических отношений между

Кредит как экономическая категория

Кредит - это совокупность экономических отношений между

Необходимость кредита

обусловлена особенностями кругооборота капитала:

- постоянное образование денежных ресурсов и

Необходимость кредита

обусловлена особенностями кругооборота капитала:

- постоянное образование денежных ресурсов и

В процессе кругооборота капитала происходит временное высвобождение денежных средств, которые можно

В процессе кругооборота капитала происходит временное высвобождение денежных средств, которые можно

Необходимость кредита обуславливается также тем, что на его основе осуществляется эмиссия

Необходимость кредита обуславливается также тем, что на его основе осуществляется эмиссия

Условия для кредита

1) Участники кредитной сделки должны выступать как субъекты, материально

Условия для кредита

1) Участники кредитной сделки должны выступать как субъекты, материально

Субъекты кредитных отношений

Кредитор - субъект (юридическое или физическое лицо), предоставляющий ссуду

Субъекты кредитных отношений

Кредитор - субъект (юридическое или физическое лицо), предоставляющий ссуду

Проявление сущности кредита через его функции

1. Распределение на возвратной основе денежных

Проявление сущности кредита через его функции

1. Распределение на возвратной основе денежных

Кредит как историческая категория

1 ЭТАП РАЗВИТИЯ КРЕДИТА –

ПЕРВИЧНОЕ СТАНОВЛЕНИЕ

В этот

Кредит как историческая категория

1 ЭТАП РАЗВИТИЯ КРЕДИТА –

ПЕРВИЧНОЕ СТАНОВЛЕНИЕ

В этот

2 ЭТАП РАЗВИТИЯ КРЕДИТА –

СТРУКТУРНОЕ РАЗВИТИЕ

Данный период характеризуется становле-нием развитием специализированных

2 ЭТАП РАЗВИТИЯ КРЕДИТА –

СТРУКТУРНОЕ РАЗВИТИЕ

Данный период характеризуется становле-нием развитием специализированных

3 ЭТАП РАЗВИТИЯ КРЕДИТА –

СОВРЕМЕННОЕ СОСТОЯНИЕ

Данный этап характеризуется усилением централизованного

3 ЭТАП РАЗВИТИЯ КРЕДИТА –

СОВРЕМЕННОЕ СОСТОЯНИЕ

Данный этап характеризуется усилением централизованного

Учебный вопрос № 2:

«Ссудный процент и процентные ставки»

«Ссудный процент и процентные ставки»

Ссудный процент – это цена, уплачиваемая собственникам капитала за использование их

Ссудный процент – это цена, уплачиваемая собственникам капитала за использование их

Ставка ссудного процента рассчитывается:

r = R / K * 100%,

где

Ставка ссудного процента рассчитывается:

r = R / K * 100%,

где

Ставки ссудного процента

Номинальная ставка ссудного процента - ставка ссудного процента, выраженная в

Ставки ссудного процента

Номинальная ставка ссудного процента - ставка ссудного процента, выраженная в

Факторы, влияющие на величину ставки ссудного процента:

Риск инвестиционного проекта.

Срок предоставления ссуды.

Обеспеченность

Факторы, влияющие на величину ставки ссудного процента:

Риск инвестиционного проекта.

Срок предоставления ссуды.

Обеспеченность

Начисление простого процента

FV = PV + PV * n * i

Начисление простого процента

FV = PV + PV * n * i

1 вариант

Начисление сложного процента

FV = PV * (1 + i) n,

где

1 вариант

Начисление сложного процента

FV = PV * (1 + i) n,

где

2 вариант

Начисление сложного процента

FV = PV * (1 + j /

2 вариант

Начисление сложного процента

FV = PV * (1 + j /

Учетная ставка

Под учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты

Учетная ставка

Под учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты

С 14 сентября 2012 года по настоящее время ставка рефинансирования 8,25%

С 14 сентября 2012 года по настоящее время ставка рефинансирования 8,25%

Межбанковские ставки

Данные по ставкам межбанковского кредитного рынка (MIBID, MIBOR, MIACR,

Межбанковские ставки

Данные по ставкам межбанковского кредитного рынка (MIBID, MIBOR, MIACR,

На 7 октября 2013 года

Ставка MIBID (по привлечению кредитов в рублях

На 7 октября 2013 года

Ставка MIBID (по привлечению кредитов в рублях

Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Баланс кредитной организации

Баланс кредитной организации Инструменты повышения эффективности бюджетной политики

Инструменты повышения эффективности бюджетной политики Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом

Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом Покупка недвижимости путем накопления

Покупка недвижимости путем накопления Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Банк жүйесі

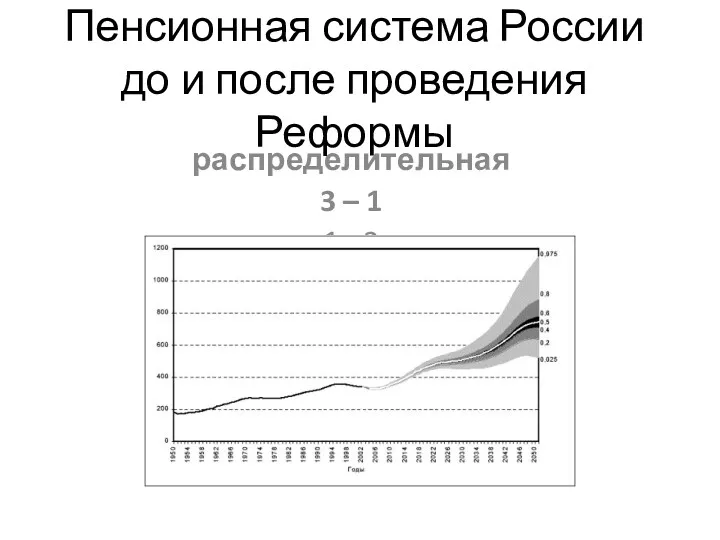

Банк жүйесі Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании

Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании Сақтандыруға түрткі болатын басты себеп

Сақтандыруға түрткі болатын басты себеп Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Налоги и налогообложение

Налоги и налогообложение Управление личными финансами

Управление личными финансами Кредитная политика банка. Кредитные продукты

Кредитная политика банка. Кредитные продукты Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Схемы финансирования инвестиционных проектов

Схемы финансирования инвестиционных проектов Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром

Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год Рекомендации по составлению финансового отчета в рамках социального проекта

Рекомендации по составлению финансового отчета в рамках социального проекта Страховая компания Ренессанс Жизнь

Страховая компания Ренессанс Жизнь Требования оптового рынка, определяющие готовность генерирующего оборудования к выработке электроэнергии. Недопоставка мощности

Требования оптового рынка, определяющие готовность генерирующего оборудования к выработке электроэнергии. Недопоставка мощности Финансовые биржи: организационная структура и операции. Тема 8

Финансовые биржи: организационная структура и операции. Тема 8 Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов

Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - минусы

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - минусы Основные активные операции коммерческого банка

Основные активные операции коммерческого банка Личные и семейные доходы

Личные и семейные доходы Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Методология налогообложения

Методология налогообложения Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России

Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России