- Инструменты повышения эффективности бюджетной политики

Содержание

- 2. Концепция реформирования бюджетного процесса в Российской Федерации в 2004 - 2006 годах Постановление Правительства Российской Федерации

- 3. Основные структурные элементы Докладов о результатах и основных направлениях деятельности субъектов бюджетного планирования (ДРОНД): Цели /\

- 4. Доклады о результатах и основных направлениях деятельности федерального органа исполнительной власти Положение о докладах о результатах

- 5. ФЦП как инструмент программно-целевого метода бюджетного планирования Порядок разработки и реализации федеральных целевых программ и межгосударственных

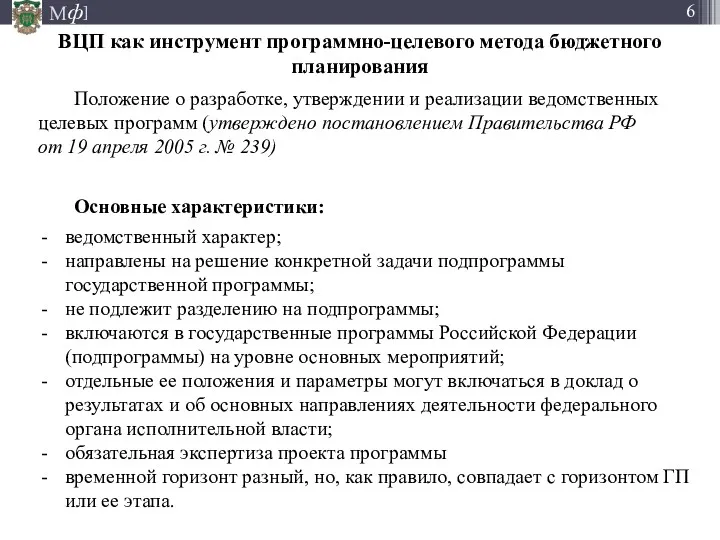

- 6. ВЦП как инструмент программно-целевого метода бюджетного планирования Положение о разработке, утверждении и реализации ведомственных целевых программ

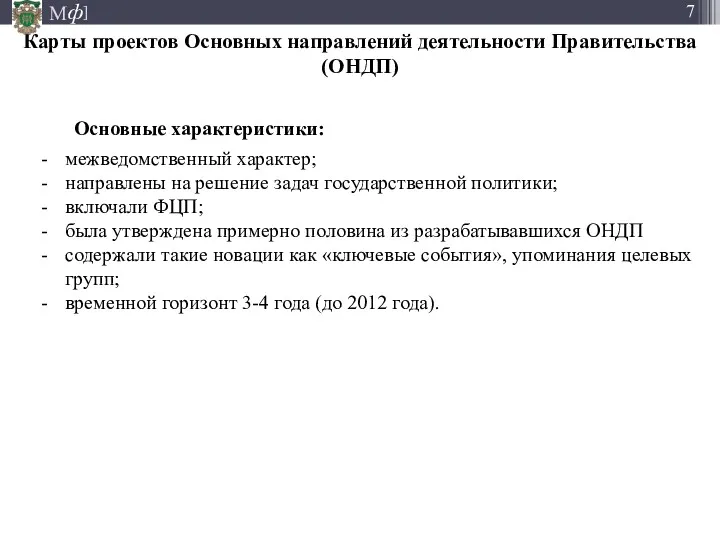

- 7. Карты проектов Основных направлений деятельности Правительства (ОНДП) Основные характеристики: межведомственный характер; направлены на решение задач государственной

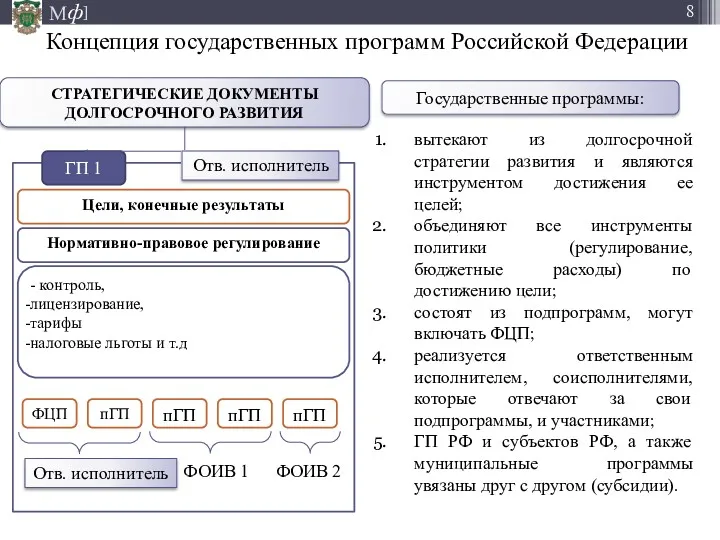

- 8. СТРАТЕГИЧЕСКИЕ ДОКУМЕНТЫ ДОЛГОСРОЧНОГО РАЗВИТИЯ ГП 1 Нормативно-правовое регулирование - контроль, лицензирование, тарифы налоговые льготы и т.д

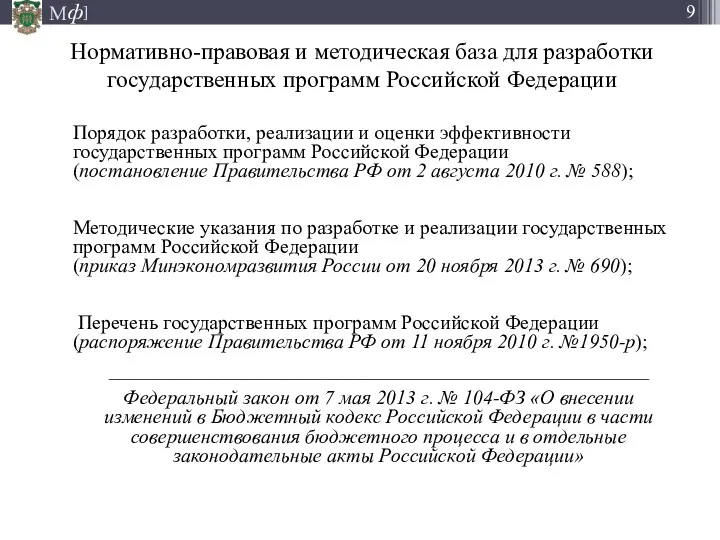

- 9. Нормативно-правовая и методическая база для разработки государственных программ Российской Федерации Порядок разработки, реализации и оценки эффективности

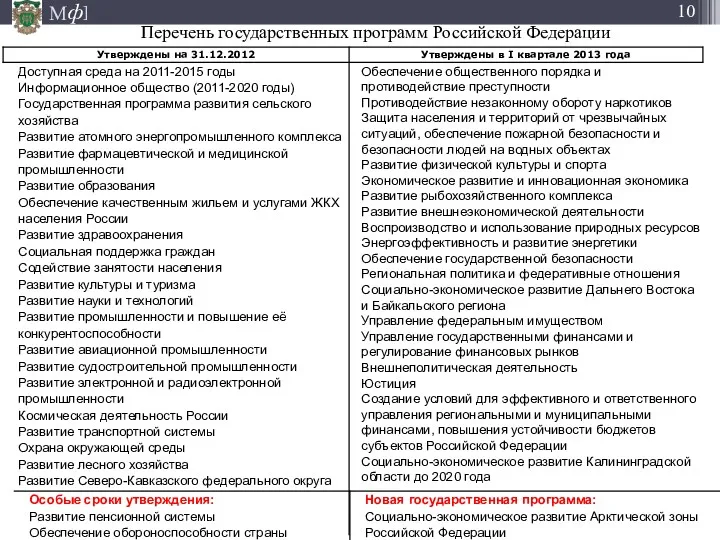

- 10. Перечень государственных программ Российской Федерации

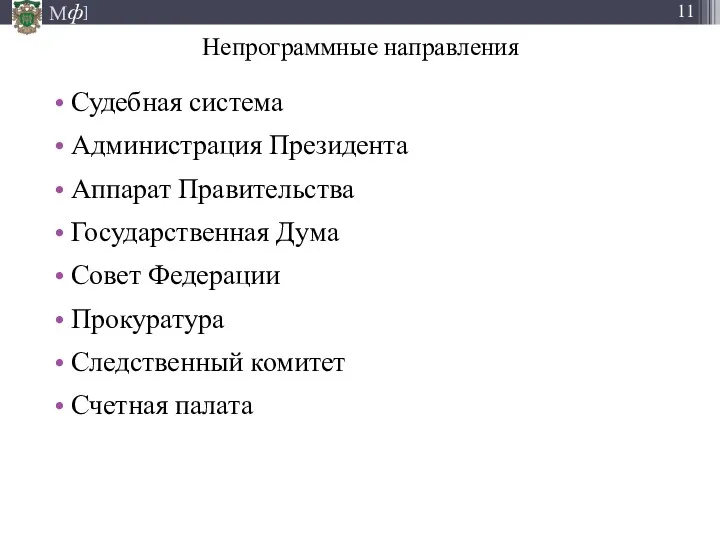

- 11. Непрограммные направления Судебная система Администрация Президента Аппарат Правительства Государственная Дума Совет Федерации Прокуратура Следственный комитет Счетная

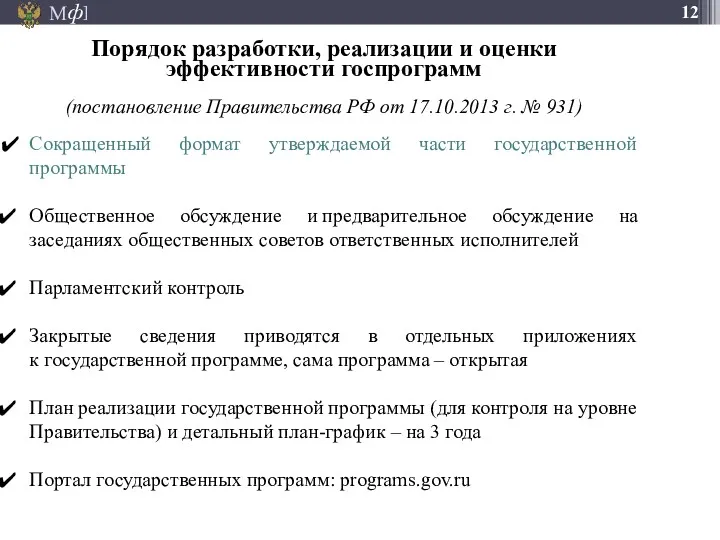

- 12. Порядок разработки, реализации и оценки эффективности госпрограмм (постановление Правительства РФ от 17.10.2013 г. № 931) Сокращенный

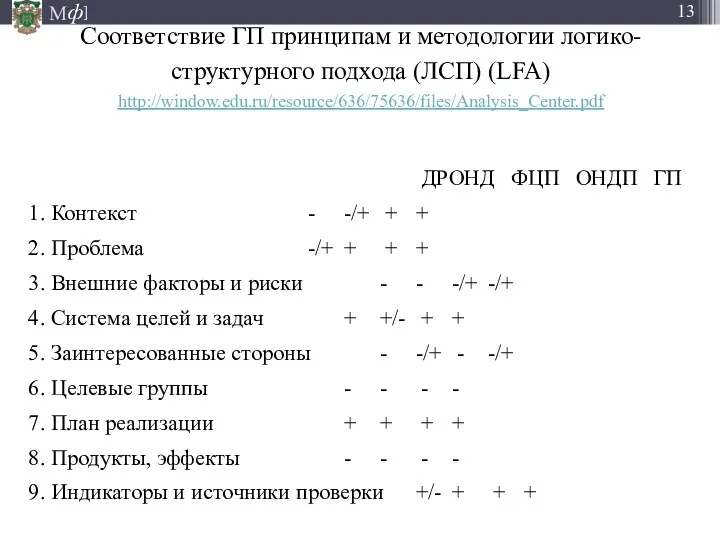

- 13. Соответствие ГП принципам и методологии логико-структурного подхода (ЛСП) (LFA) http://window.edu.ru/resource/636/75636/files/Analysis_Center.pdf 1. Контекст - -/+ + +

- 14. Экспертиза государственных программ РФ в рамках работы Открытого правительства В связи с переходом на формирование бюджета

- 15. Основные задачи оценки Соответствие целей ГП приоритетам госполитики Соответствие задач ГП их целям Соответствие целевых показателей

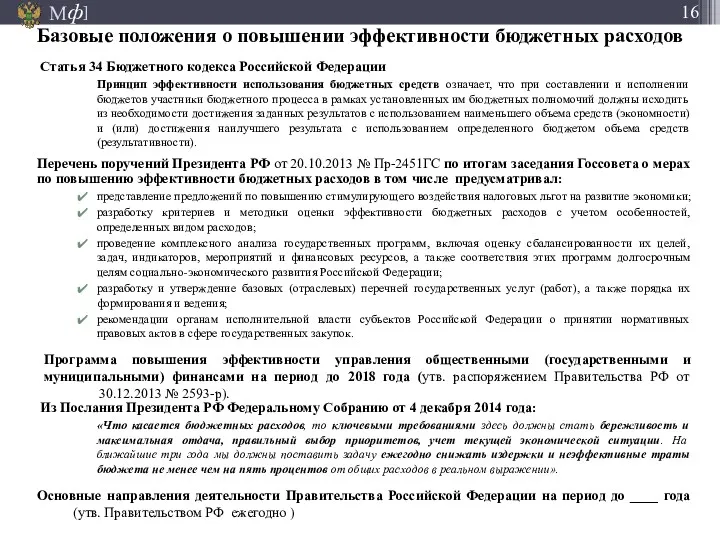

- 16. Базовые положения о повышении эффективности бюджетных расходов Статья 34 Бюджетного кодекса Российской Федерации Принцип эффективности использования

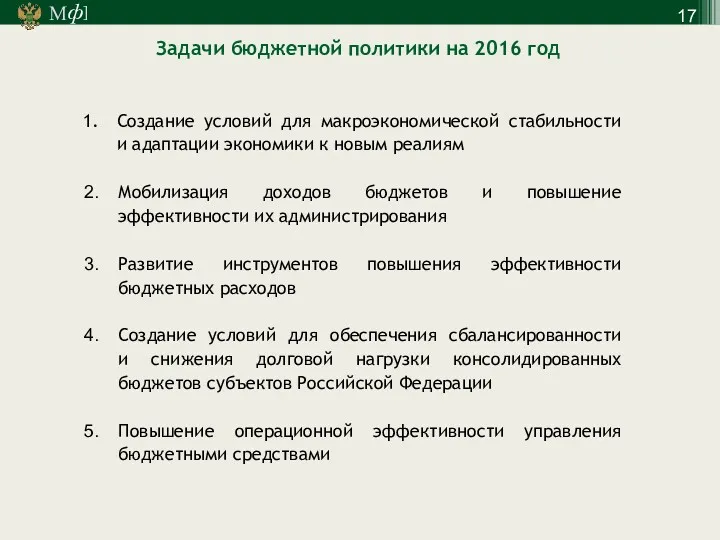

- 17. Задачи бюджетной политики на 2016 год Создание условий для макроэкономической стабильности и адаптации экономики к новым

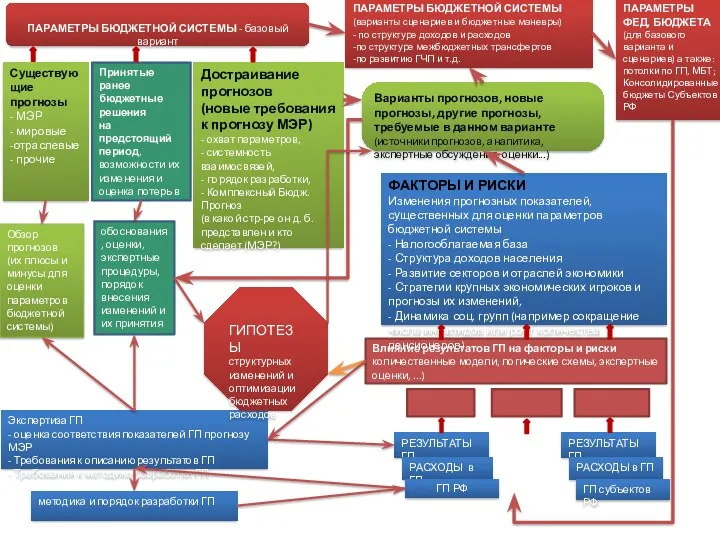

- 18. ПАРАМЕТРЫ БЮДЖЕТНОЙ СИСТЕМЫ (варианты сценариев и бюджетные маневры) - по структуре доходов и расходов -по структуре

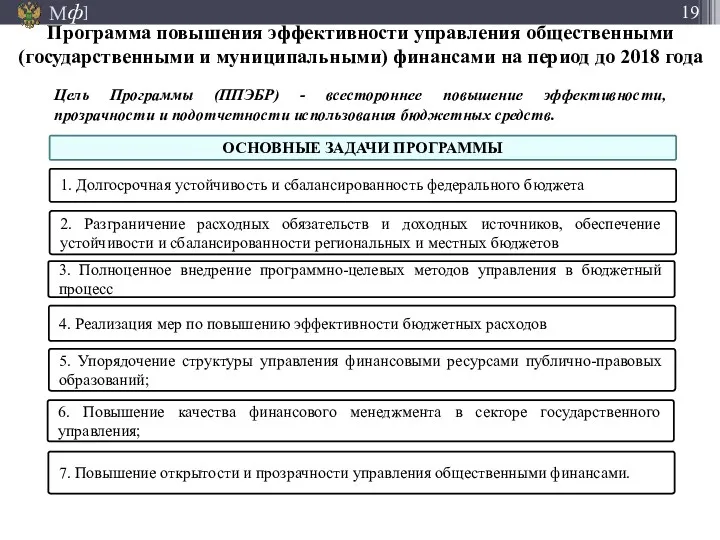

- 19. Цель Программы (ППЭБР) - всестороннее повышение эффективности, прозрачности и подотчетности использования бюджетных средств. ОСНОВНЫЕ ЗАДАЧИ ПРОГРАММЫ

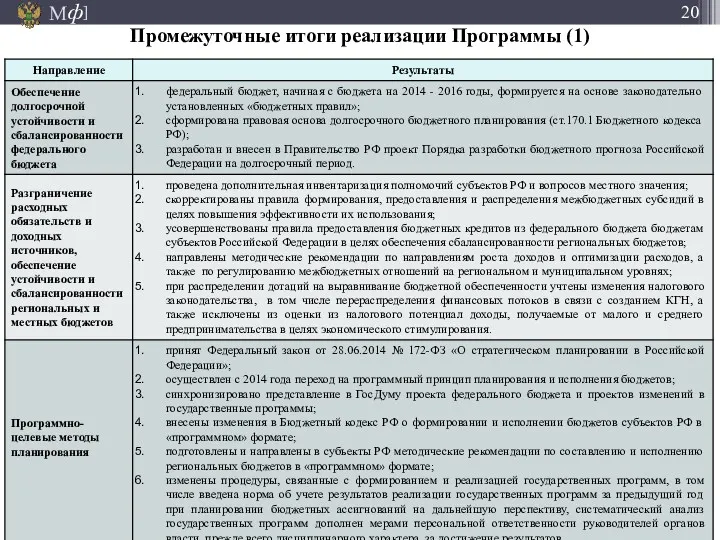

- 20. Промежуточные итоги реализации Программы (1)

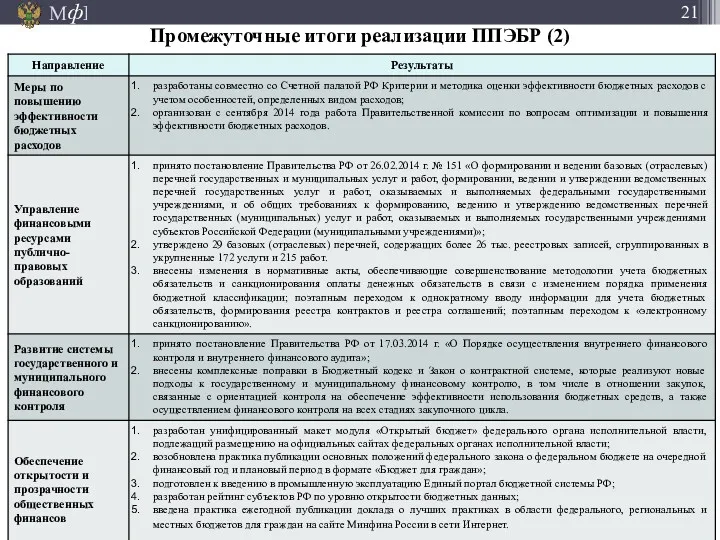

- 21. Промежуточные итоги реализации ППЭБР (2)

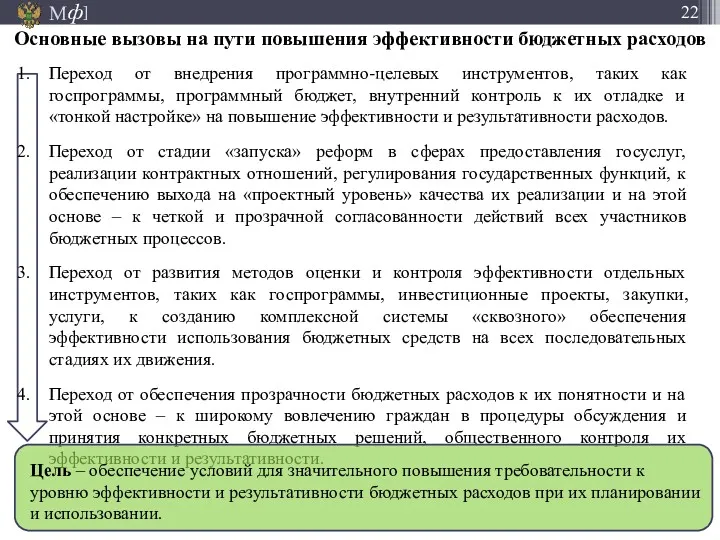

- 22. Переход от внедрения программно-целевых инструментов, таких как госпрограммы, программный бюджет, внутренний контроль к их отладке и

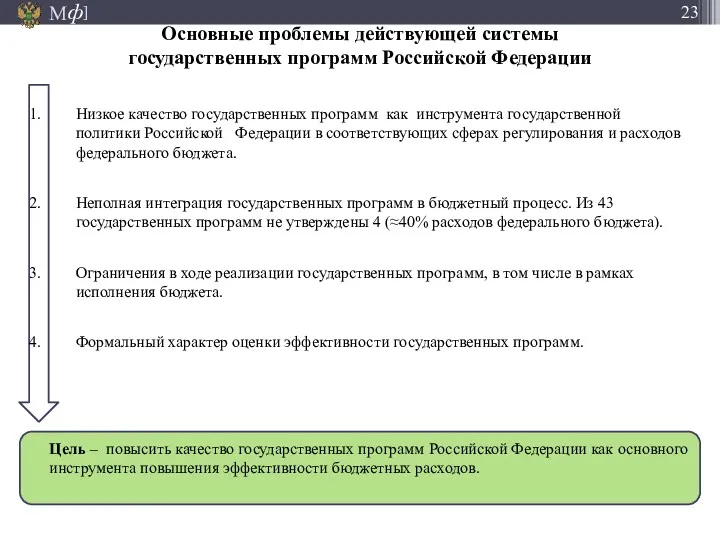

- 23. Основные проблемы действующей системы государственных программ Российской Федерации Низкое качество государственных программ как инструмента государственной политики

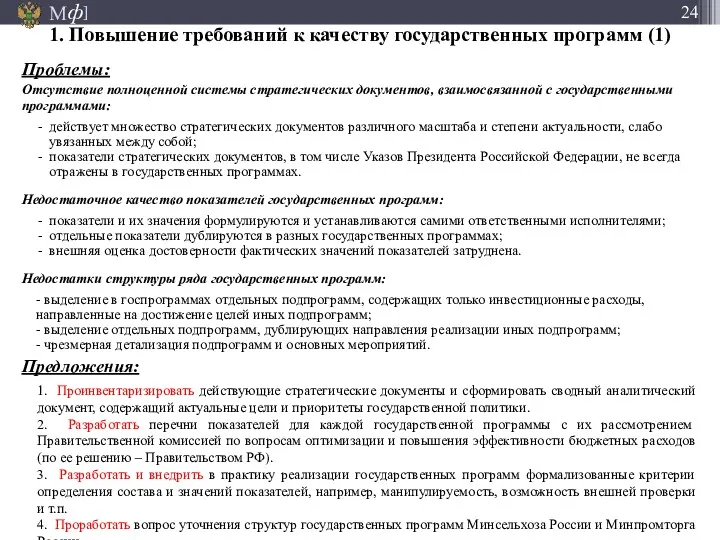

- 24. 1. Проинвентаризировать действующие стратегические документы и сформировать сводный аналитический документ, содержащий актуальные цели и приоритеты государственной

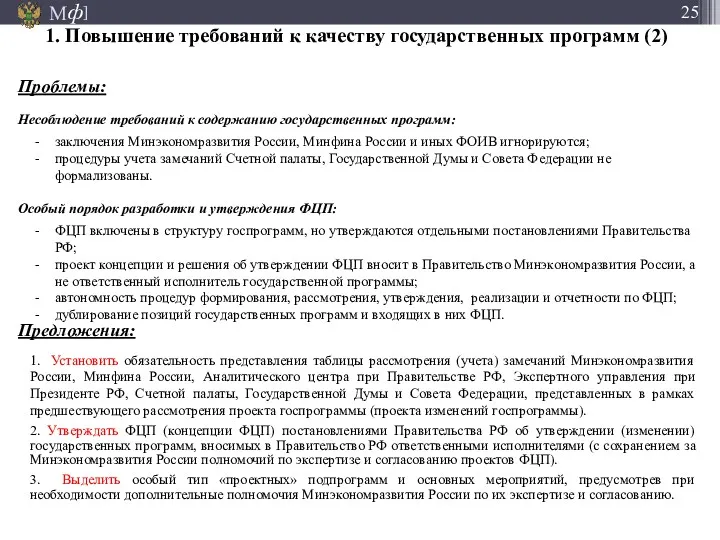

- 25. Предложения: 1. Установить обязательность представления таблицы рассмотрения (учета) замечаний Минэкономразвития России, Минфина России, Аналитического центра при

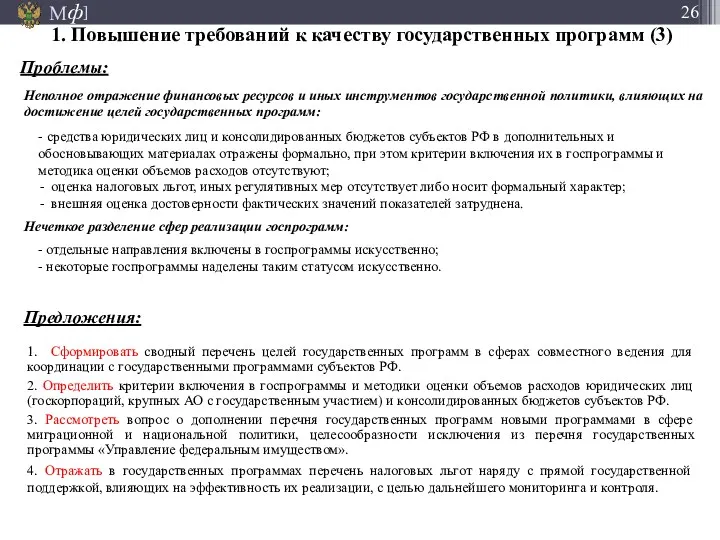

- 26. 1. Сформировать сводный перечень целей государственных программ в сферах совместного ведения для координации с государственными программами

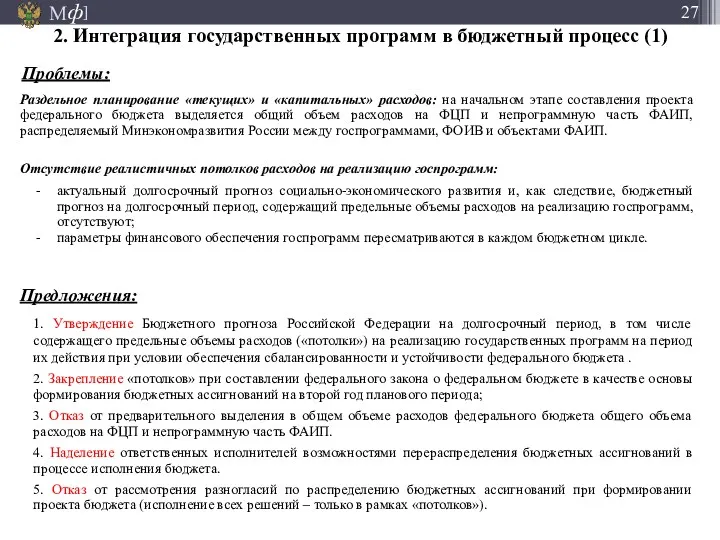

- 27. 1. Утверждение Бюджетного прогноза Российской Федерации на долгосрочный период, в том числе содержащего предельные объемы расходов

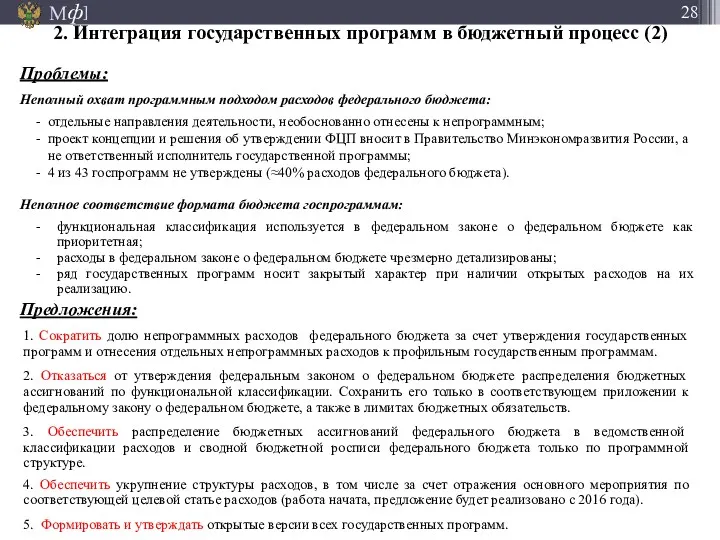

- 28. 1. Сократить долю непрограммных расходов федерального бюджета за счет утверждения государственных программ и отнесения отдельных непрограммных

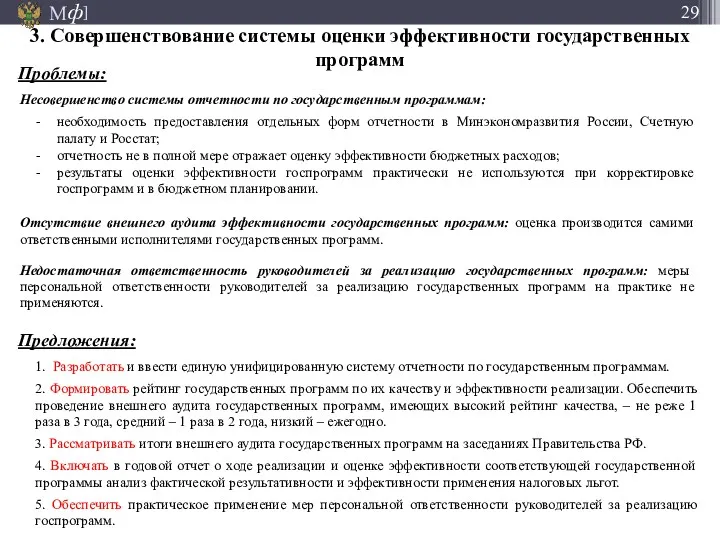

- 29. 1. Разработать и ввести единую унифицированную систему отчетности по государственным программам. 2. Формировать рейтинг государственных программ

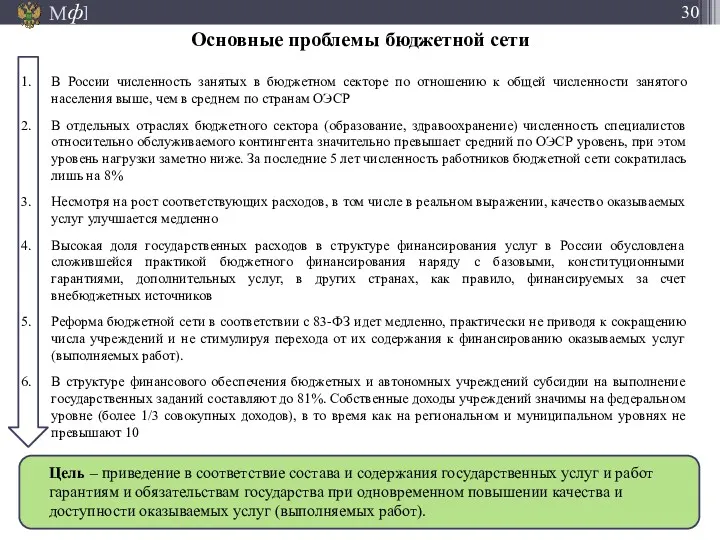

- 30. В России численность занятых в бюджетном секторе по отношению к общей численности занятого населения выше, чем

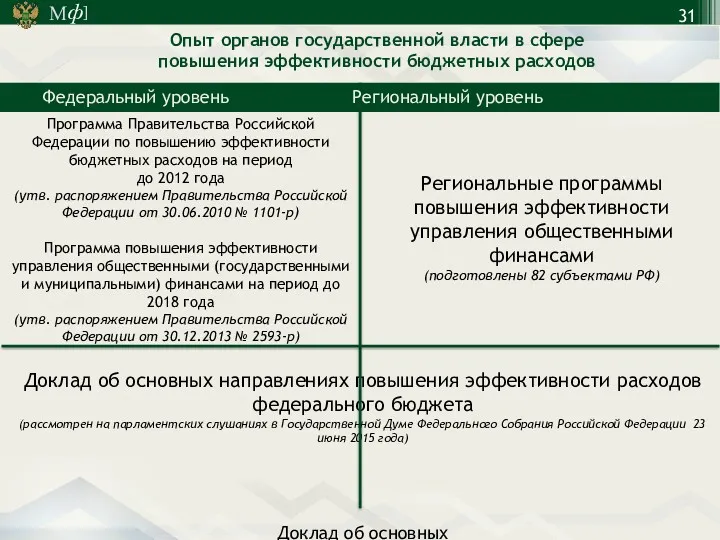

- 31. Доклад об основных направлениях повышения эффективности расходов федерального бюджета (рассмотрен на парламентских слушаниях в Государственной Думе

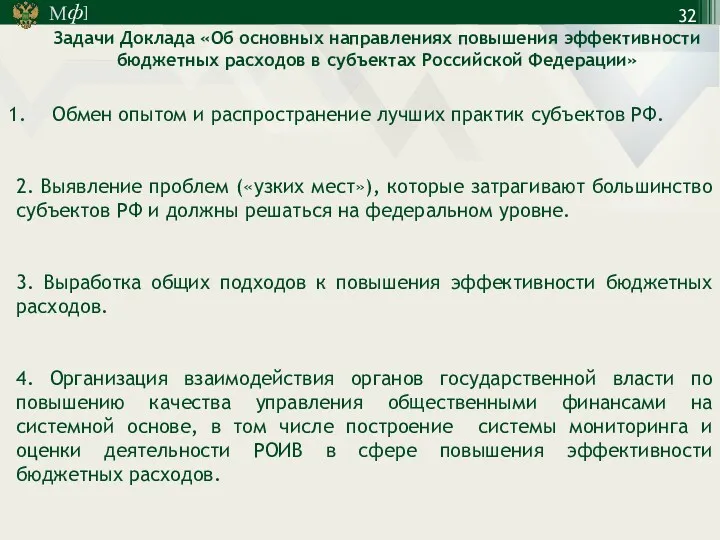

- 32. Задачи Доклада «Об основных направлениях повышения эффективности бюджетных расходов в субъектах Российской Федерации» Обмен опытом и

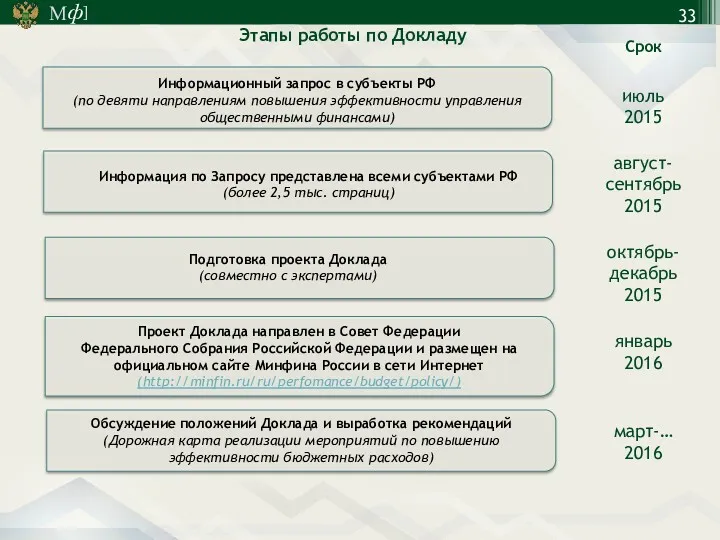

- 33. Этапы работы по Докладу Срок июль 2015 август-сентябрь 2015 октябрь-декабрь 2015 январь 2016 март-… 2016 Информационный

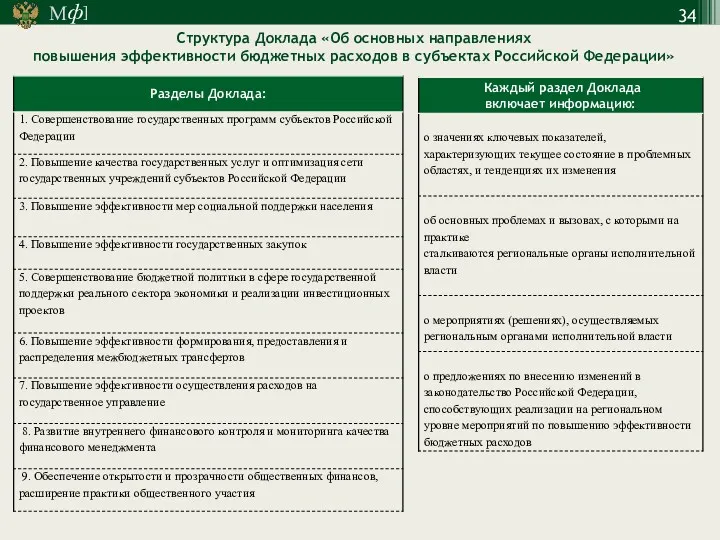

- 34. Структура Доклада «Об основных направлениях повышения эффективности бюджетных расходов в субъектах Российской Федерации»

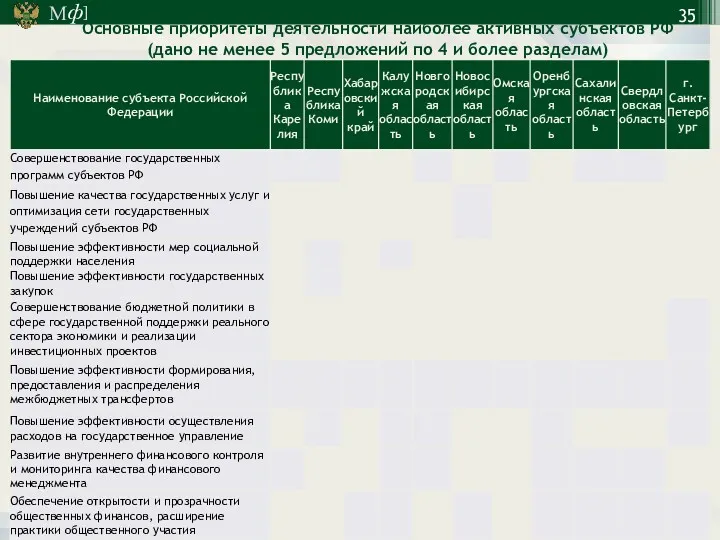

- 35. Основные приоритеты деятельности наиболее активных субъектов РФ (дано не менее 5 предложений по 4 и более

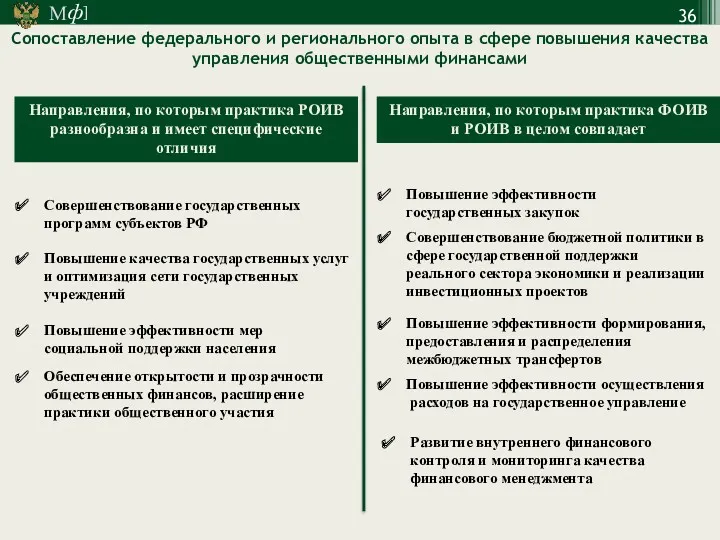

- 36. Направления, по которым практика РОИВ разнообразна и имеет специфические отличия Направления, по которым практика ФОИВ и

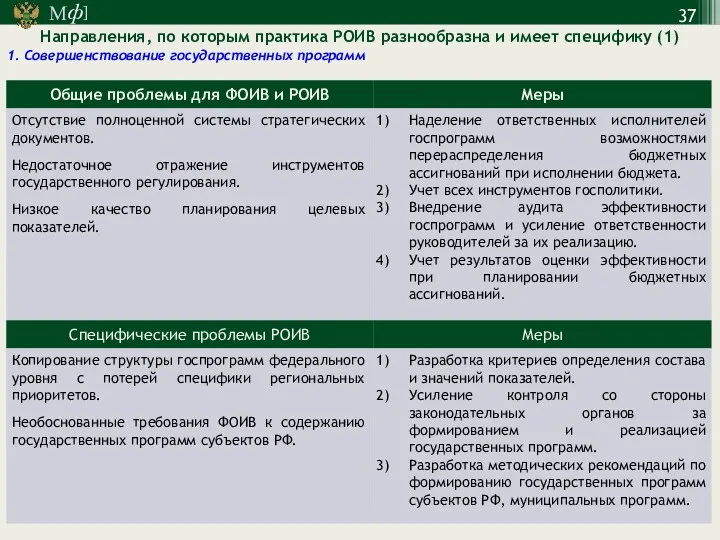

- 37. Направления, по которым практика РОИВ разнообразна и имеет специфику (1) 1. Совершенствование государственных программ

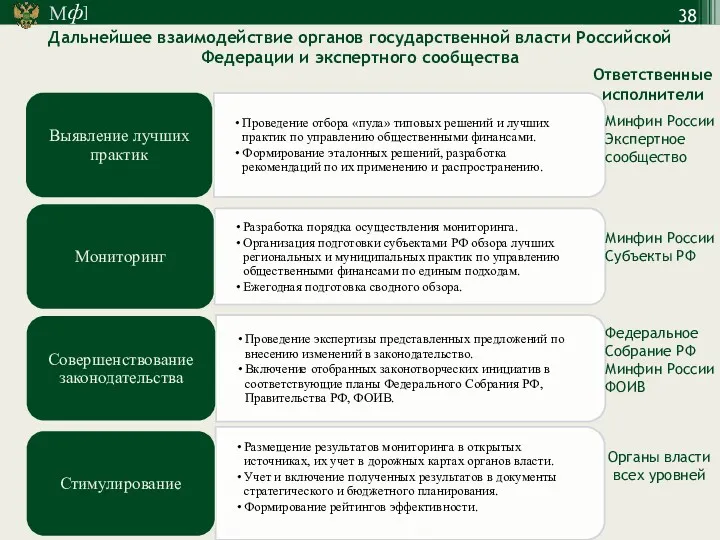

- 38. Дальнейшее взаимодействие органов государственной власти Российской Федерации и экспертного сообщества Ответственные исполнители Минфин России Субъекты РФ

- 39. Основания для выполнения оценки эффективности

- 40. Фрагментарность и несостыкованность нормативно-методического обеспечения анализа эффективности бюджетных расходов

- 41. Система анализа эффективности бюджетных расходов Госзакупки МБТ ПНО Бюджетные инвестиции Субсидии юрлицам Расходы на содержание П2

- 42. Критерии оценки эффективности бюджетных расходов на I уровне

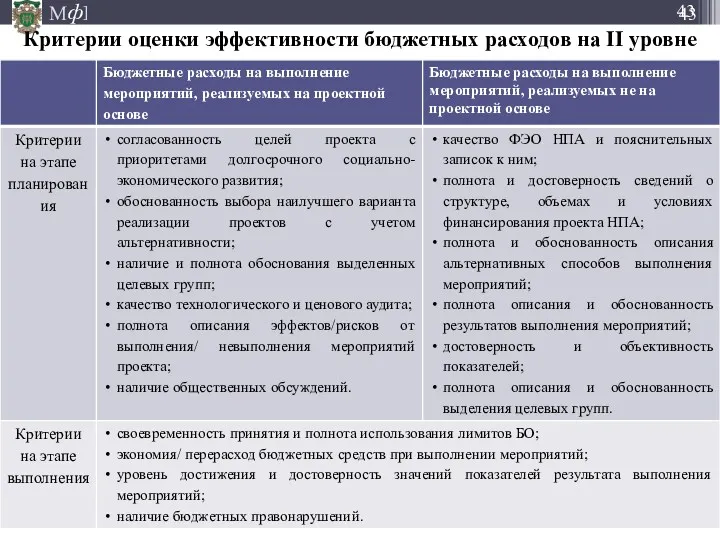

- 43. Критерии оценки эффективности бюджетных расходов на II уровне

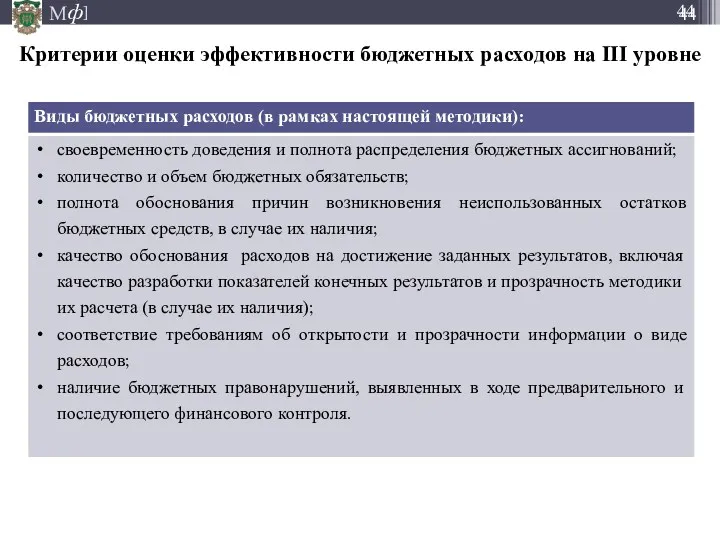

- 44. Критерии оценки эффективности бюджетных расходов на III уровне

- 46. Скачать презентацию

Концепция реформирования бюджетного процесса в Российской Федерации в 2004 - 2006

Концепция реформирования бюджетного процесса в Российской Федерации в 2004 - 2006

Основные структурные элементы Докладов о результатах и основных направлениях деятельности субъектов

Основные структурные элементы Докладов о результатах и основных направлениях деятельности субъектов

Доклады о результатах и основных направлениях деятельности федерального органа исполнительной власти

Доклады о результатах и основных направлениях деятельности федерального органа исполнительной власти

ФЦП как инструмент программно-целевого метода бюджетного планирования

Порядок разработки и реализации федеральных

ФЦП как инструмент программно-целевого метода бюджетного планирования

Порядок разработки и реализации федеральных

ВЦП как инструмент программно-целевого метода бюджетного планирования

Положение о разработке, утверждении и

ВЦП как инструмент программно-целевого метода бюджетного планирования

Положение о разработке, утверждении и

Карты проектов Основных направлений деятельности Правительства (ОНДП)

Основные характеристики:

межведомственный характер;

направлены на решение

Карты проектов Основных направлений деятельности Правительства (ОНДП)

Основные характеристики:

межведомственный характер;

направлены на решение

СТРАТЕГИЧЕСКИЕ ДОКУМЕНТЫ ДОЛГОСРОЧНОГО РАЗВИТИЯ

ГП 1

Нормативно-правовое регулирование

- контроль,

лицензирование,

тарифы

налоговые льготы и т.д

Цели,

СТРАТЕГИЧЕСКИЕ ДОКУМЕНТЫ ДОЛГОСРОЧНОГО РАЗВИТИЯ

ГП 1

Нормативно-правовое регулирование

- контроль,

лицензирование,

тарифы

налоговые льготы и т.д

Цели,

Нормативно-правовая и методическая база для разработки

государственных программ Российской Федерации

Порядок

Нормативно-правовая и методическая база для разработки

государственных программ Российской Федерации

Порядок

Перечень государственных программ Российской Федерации

Перечень государственных программ Российской Федерации

Непрограммные направления

Судебная система

Администрация Президента

Аппарат Правительства

Государственная Дума

Совет Федерации

Прокуратура

Следственный комитет

Счетная палата

Непрограммные направления

Судебная система

Администрация Президента

Аппарат Правительства

Государственная Дума

Совет Федерации

Прокуратура

Следственный комитет

Счетная палата

Порядок разработки, реализации и оценки эффективности госпрограмм

(постановление Правительства РФ от 17.10.2013

Порядок разработки, реализации и оценки эффективности госпрограмм (постановление Правительства РФ от 17.10.2013

Соответствие ГП принципам и методологии логико-структурного подхода (ЛСП) (LFA) http://window.edu.ru/resource/636/75636/files/Analysis_Center.pdf

1.

Соответствие ГП принципам и методологии логико-структурного подхода (ЛСП) (LFA) http://window.edu.ru/resource/636/75636/files/Analysis_Center.pdf

1.

Экспертиза государственных программ РФ в рамках работы Открытого правительства

В связи

Экспертиза государственных программ РФ в рамках работы Открытого правительства

В связи

Основные задачи оценки

Соответствие целей ГП приоритетам госполитики

Соответствие задач ГП их целям

Соответствие

Основные задачи оценки

Соответствие целей ГП приоритетам госполитики

Соответствие задач ГП их целям

Соответствие

Базовые положения о повышении эффективности бюджетных расходов

Статья 34 Бюджетного кодекса Российской

Базовые положения о повышении эффективности бюджетных расходов

Статья 34 Бюджетного кодекса Российской

Задачи бюджетной политики на 2016 год

Создание условий для макроэкономической стабильности

Задачи бюджетной политики на 2016 год

Создание условий для макроэкономической стабильности

ПАРАМЕТРЫ БЮДЖЕТНОЙ СИСТЕМЫ

(варианты сценариев и бюджетные маневры)

- по структуре доходов и

ПАРАМЕТРЫ БЮДЖЕТНОЙ СИСТЕМЫ

(варианты сценариев и бюджетные маневры)

- по структуре доходов и

Цель Программы (ППЭБР) - всестороннее повышение эффективности, прозрачности и подотчетности использования

Цель Программы (ППЭБР) - всестороннее повышение эффективности, прозрачности и подотчетности использования

Промежуточные итоги реализации Программы (1)

Промежуточные итоги реализации Программы (1)

Промежуточные итоги реализации ППЭБР (2)

Промежуточные итоги реализации ППЭБР (2)

Переход от внедрения программно-целевых инструментов, таких как госпрограммы, программный бюджет, внутренний

Переход от внедрения программно-целевых инструментов, таких как госпрограммы, программный бюджет, внутренний

Основные проблемы действующей системы

государственных программ Российской Федерации

Низкое качество государственных программ

Основные проблемы действующей системы

государственных программ Российской Федерации

Низкое качество государственных программ

1. Проинвентаризировать действующие стратегические документы и сформировать сводный аналитический документ, содержащий

1. Проинвентаризировать действующие стратегические документы и сформировать сводный аналитический документ, содержащий

Предложения:

1. Установить обязательность представления таблицы рассмотрения (учета) замечаний Минэкономразвития России, Минфина

Предложения:

1. Установить обязательность представления таблицы рассмотрения (учета) замечаний Минэкономразвития России, Минфина

1. Сформировать сводный перечень целей государственных программ в сферах совместного ведения

1. Сформировать сводный перечень целей государственных программ в сферах совместного ведения

1. Утверждение Бюджетного прогноза Российской Федерации на долгосрочный период, в том

1. Утверждение Бюджетного прогноза Российской Федерации на долгосрочный период, в том

1. Сократить долю непрограммных расходов федерального бюджета за счет утверждения государственных

1. Сократить долю непрограммных расходов федерального бюджета за счет утверждения государственных

1. Разработать и ввести единую унифицированную систему отчетности по государственным программам.

2.

1. Разработать и ввести единую унифицированную систему отчетности по государственным программам.

2.

В России численность занятых в бюджетном секторе по отношению к общей

В России численность занятых в бюджетном секторе по отношению к общей

Доклад об основных направлениях повышения эффективности расходов федерального бюджета

(рассмотрен на

Доклад об основных направлениях повышения эффективности расходов федерального бюджета

(рассмотрен на

Задачи Доклада «Об основных направлениях повышения эффективности

бюджетных расходов в субъектах

Задачи Доклада «Об основных направлениях повышения эффективности

бюджетных расходов в субъектах

Этапы работы по Докладу

Срок

июль

2015

август-сентябрь 2015

октябрь-декабрь 2015

январь

2016

март-…

2016

Информационный

Этапы работы по Докладу

Срок

июль

2015

август-сентябрь 2015

октябрь-декабрь 2015

январь

2016

март-…

2016

Информационный

Структура Доклада «Об основных направлениях

повышения эффективности бюджетных расходов в субъектах

Структура Доклада «Об основных направлениях

повышения эффективности бюджетных расходов в субъектах

Основные приоритеты деятельности наиболее активных субъектов РФ

(дано не менее 5

Основные приоритеты деятельности наиболее активных субъектов РФ

(дано не менее 5

Направления, по которым практика РОИВ разнообразна и имеет специфические отличия

Направления,

Направления, по которым практика РОИВ разнообразна и имеет специфические отличия

Направления,

Направления, по которым практика РОИВ разнообразна и имеет специфику (1)

1. Совершенствование

Направления, по которым практика РОИВ разнообразна и имеет специфику (1)

1. Совершенствование

Дальнейшее взаимодействие органов государственной власти Российской Федерации и экспертного сообщества

Ответственные

Дальнейшее взаимодействие органов государственной власти Российской Федерации и экспертного сообщества

Ответственные

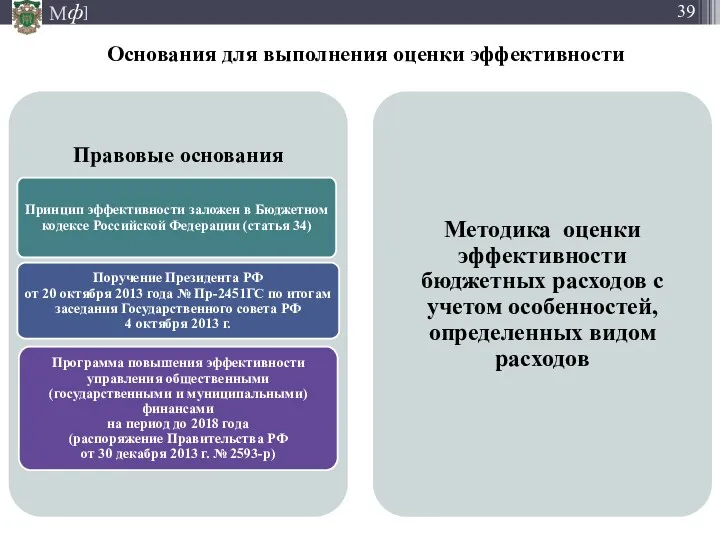

Основания для выполнения оценки эффективности

Основания для выполнения оценки эффективности

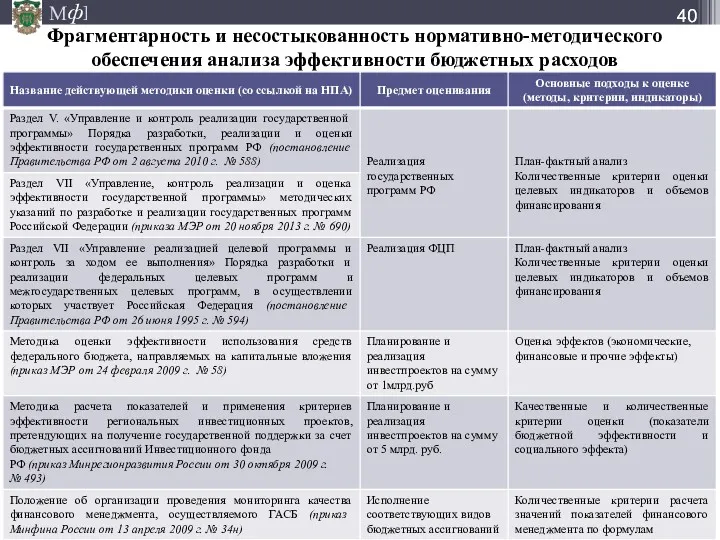

Фрагментарность и несостыкованность нормативно-методического обеспечения анализа эффективности бюджетных расходов

Фрагментарность и несостыкованность нормативно-методического обеспечения анализа эффективности бюджетных расходов

Система анализа эффективности бюджетных расходов

Госзакупки

МБТ

ПНО

Бюджетные инвестиции

Субсидии юрлицам

Расходы на содержание

П2

П5

П 1….n –

Система анализа эффективности бюджетных расходов

Госзакупки

МБТ

ПНО

Бюджетные инвестиции

Субсидии юрлицам

Расходы на содержание

П2

П5

П 1….n –

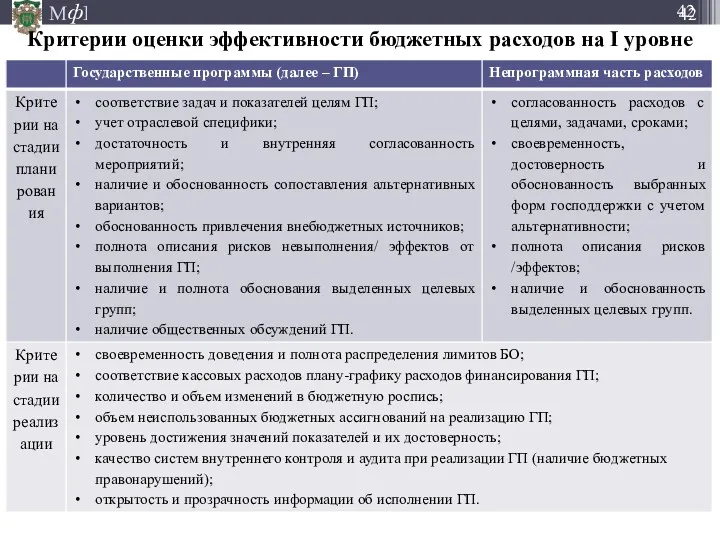

Критерии оценки эффективности бюджетных расходов на I уровне

Критерии оценки эффективности бюджетных расходов на I уровне

Критерии оценки эффективности бюджетных расходов на II уровне

Критерии оценки эффективности бюджетных расходов на II уровне

Критерии оценки эффективности бюджетных расходов на III уровне

Критерии оценки эффективности бюджетных расходов на III уровне

Меншікті капиталды қаржылық талдау. Лекция 6

Меншікті капиталды қаржылық талдау. Лекция 6 Структура управления в федеральной налоговой службе

Структура управления в федеральной налоговой службе Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР ФСБУ 6_2020_1

ФСБУ 6_2020_1 Модель Инвуда

Модель Инвуда Определение стоимости собственного капитала на одну акцию

Определение стоимости собственного капитала на одну акцию Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Crisis management for companies

Crisis management for companies Цитаты. Задание

Цитаты. Задание Міжбюджетні відносини і система бюджетного вирівнювання

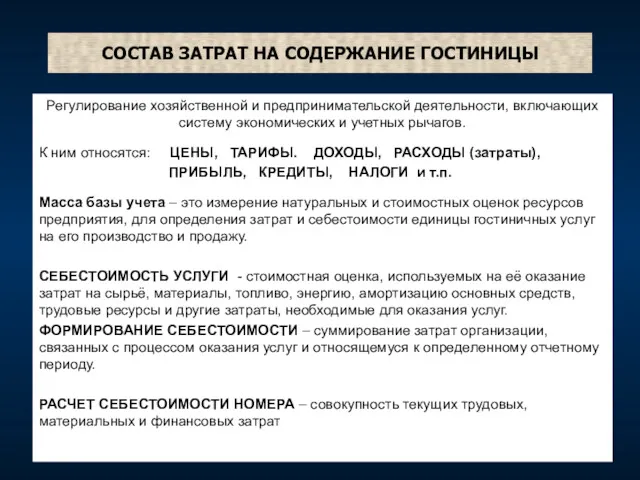

Міжбюджетні відносини і система бюджетного вирівнювання Состав затрат на содержание гостиницы. (Лекция 6.1)

Состав затрат на содержание гостиницы. (Лекция 6.1) Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения

Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения Налоги и налоговая система

Налоги и налоговая система Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Оценка кредитных операций банка и их совершенствование

Оценка кредитных операций банка и их совершенствование Развитие страхового рынка в зарубежных странах

Развитие страхового рынка в зарубежных странах Учет денежных средств

Учет денежных средств Затраты и расходы предприятия. Тема 5

Затраты и расходы предприятия. Тема 5 Участники страховых отношений

Участники страховых отношений Дистанционное хищение денежных средств граждан

Дистанционное хищение денежных средств граждан Фондовый рынок

Фондовый рынок Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции Международные расчеты

Международные расчеты Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы