Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - минусы презентация

- Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - минусы

Содержание

- 2. 1 октября 2015 года вступил в силу обновленный ФЗ №127 «О несостоятельности (банкротстве)», который позволяет «банкротиться»

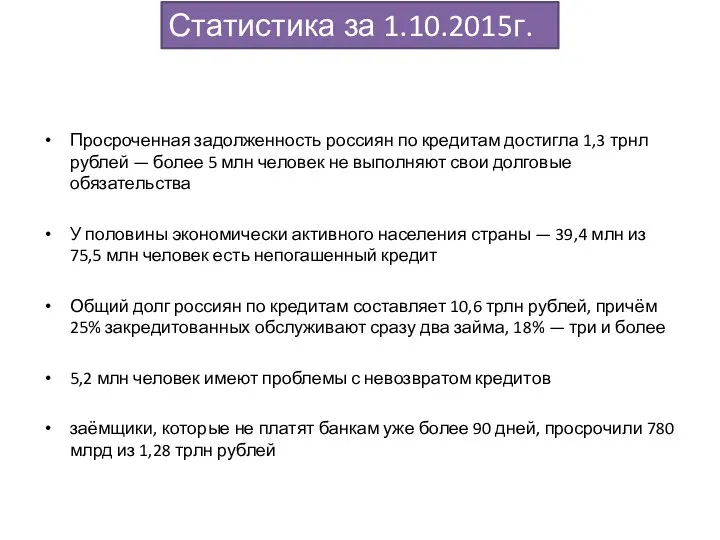

- 3. Просроченная задолженность россиян по кредитам достигла 1,3 трнл рублей — более 5 млн человек не выполняют

- 4. Аргументы, опровергающие утверждение о пагубном влиянии «закона о банкротстве» на увеличение просроченной платёжности

- 5. Реструктуризация долга С банком можно договориться о более щадящих условиях выплат, что способствует скорейшему погашению задолженности

- 6. «Заморозка» долга Примечание: к платежам придется доплачивать проценты в размере ставки рефинансирования ЦБ (определяется на день

- 7. Приостановка имущественных взысканий суд может отказаться от его продажи — возможность сохранить имущество за собой (должнику),

- 8. «Да что с него взять?» Если у должника ничего нет, его долги признают безнадежными и спишут

- 9. «Умереть спокойно» Процедуру банкротства можно инициировать даже после смерти должника — и, при определенных обстоятельствах, снять

- 11. Скачать презентацию

1 октября 2015 года вступил в силу обновленный ФЗ №127 «О несостоятельности

1 октября 2015 года вступил в силу обновленный ФЗ №127 «О несостоятельности

Просроченная задолженность россиян по кредитам достигла 1,3 трнл рублей — более

Просроченная задолженность россиян по кредитам достигла 1,3 трнл рублей — более

Аргументы, опровергающие утверждение о пагубном влиянии «закона о банкротстве» на увеличение

Аргументы, опровергающие утверждение о пагубном влиянии «закона о банкротстве» на увеличение

Реструктуризация долга

С банком можно договориться о более щадящих условиях выплат, что

Реструктуризация долга

С банком можно договориться о более щадящих условиях выплат, что

«Заморозка» долга

Примечание:

к платежам придется доплачивать проценты в размере ставки рефинансирования

«Заморозка» долга

Примечание:

к платежам придется доплачивать проценты в размере ставки рефинансирования

Приостановка имущественных взысканий

суд может отказаться от его продажи — возможность сохранить

Приостановка имущественных взысканий

суд может отказаться от его продажи — возможность сохранить

«Да что с него взять?»

Если у должника ничего нет, его долги

«Да что с него взять?»

Если у должника ничего нет, его долги

«Умереть спокойно»

Процедуру банкротства можно инициировать даже после смерти должника — и,

«Умереть спокойно»

Процедуру банкротства можно инициировать даже после смерти должника — и,

Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Локальний кшторис

Локальний кшторис Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Таможенные платежи. Контрольные вопросы

Таможенные платежи. Контрольные вопросы Бюджет семьи

Бюджет семьи Финансовая отчетность коммерческих организаций

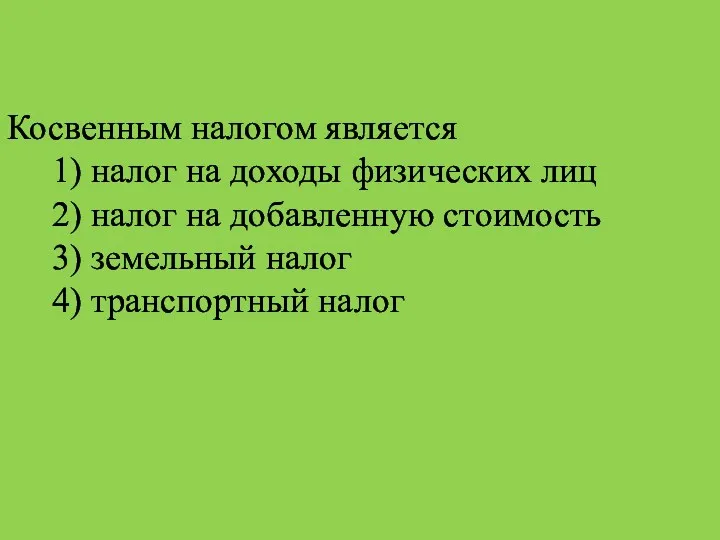

Финансовая отчетность коммерческих организаций Налоги с физических лиц

Налоги с физических лиц Финансы в экономике

Финансы в экономике Планирование и нормирование производственных затрат

Планирование и нормирование производственных затрат Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы)

Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы) Специальные социальные выплаты медицинским и иным работникам участвующим в борьбе с Сovid-19

Специальные социальные выплаты медицинским и иным работникам участвующим в борьбе с Сovid-19 Особенности финансов организаций различных организационно-правовых форм собственности

Особенности финансов организаций различных организационно-правовых форм собственности Электронные платежные системы

Электронные платежные системы Ипотечное кредитование

Ипотечное кредитование Учет денежных средств

Учет денежных средств Тема: “Індексація грошових доходів населення”

Тема: “Індексація грошових доходів населення” Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile ВКР: Разработка и обоснование мероприятий по увеличению прибыли ООО БС-Шиппинг

ВКР: Разработка и обоснование мероприятий по увеличению прибыли ООО БС-Шиппинг ПриватБанк и Payoneer

ПриватБанк и Payoneer Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года

Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года Investment analysis

Investment analysis Метод двойной записи в истории формирования бухгалтерского учета

Метод двойной записи в истории формирования бухгалтерского учета Страховое общество РЕСО-Гарантия. Сентябрь - 2018

Страховое общество РЕСО-Гарантия. Сентябрь - 2018