- Баланс кредитной организации

Содержание

- 2. Нормативно-правовая база Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете», с изменениями Положение Банка России №809-П

- 3. Вопросы для рассмотрения: Понятие о балансе банка и принципы его построения. Объекты бухгалтерского учета в кредитных

- 4. Вопрос №1 Понятие о балансе банка и принципы его построения

- 5. Все совершённые за рабочий день операции отражаются в ежедневном балансе кредитной организации. Баланс– это метод экономической

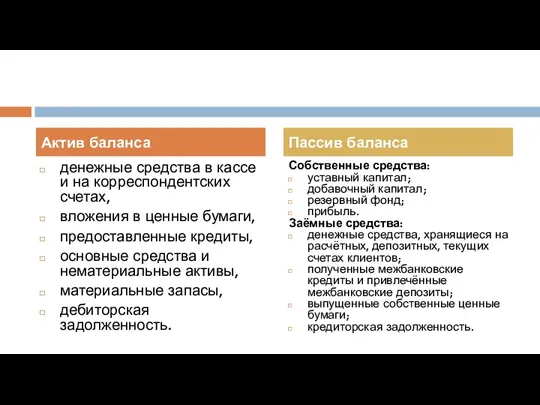

- 6. денежные средства в кассе и на корреспондентских счетах, вложения в ценные бумаги, предоставленные кредиты, основные средства

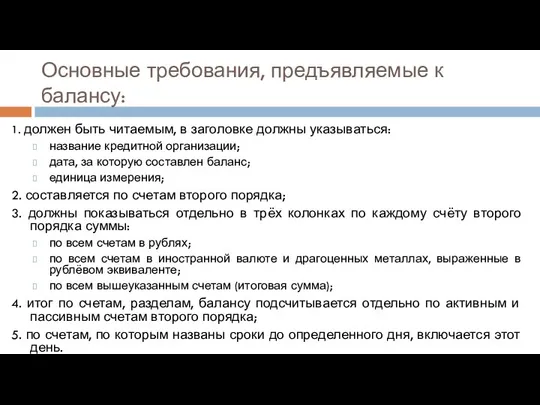

- 7. Основные требования, предъявляемые к балансу: 1. должен быть читаемым, в заголовке должны указываться: название кредитной организации;

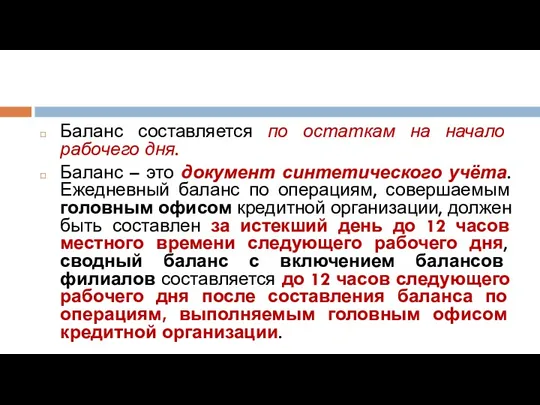

- 8. Баланс составляется по остаткам на начало рабочего дня. Баланс – это документ синтетического учёта. Ежедневный баланс

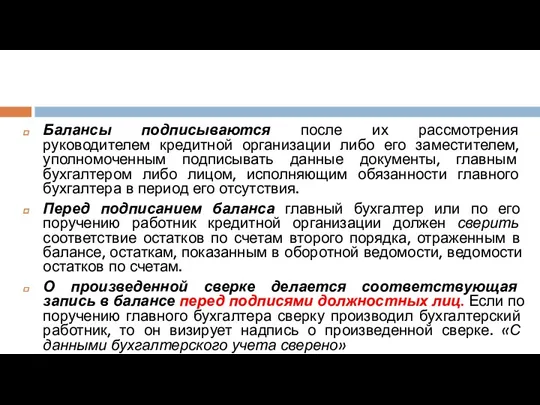

- 9. Балансы подписываются после их рассмотрения руководителем кредитной организации либо его заместителем, уполномоченным подписывать данные документы, главным

- 10. Все операции дополнительных офисов отражаются в ежедневном балансе кредитной организации (филиала). Отдельного баланса дополнительные офисы не

- 11. Первичные балансы составляются в рублях и копейках, сводные (консолидированные) в единицах, указанных для составления и представления

- 12. При ведении счетов только в иностранной валюте итог остатков по всем лицевым счетам в иностранных валютах

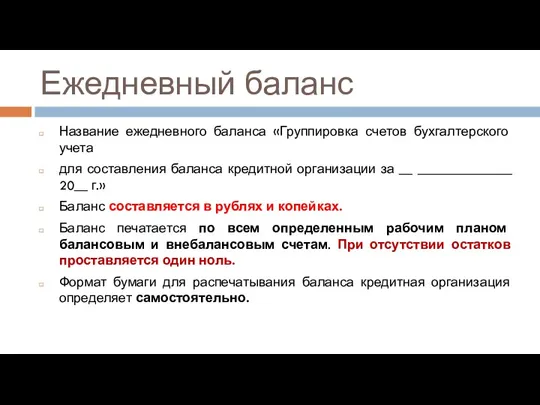

- 13. Ежедневный баланс Название ежедневного баланса «Группировка счетов бухгалтерского учета для составления баланса кредитной организации за __

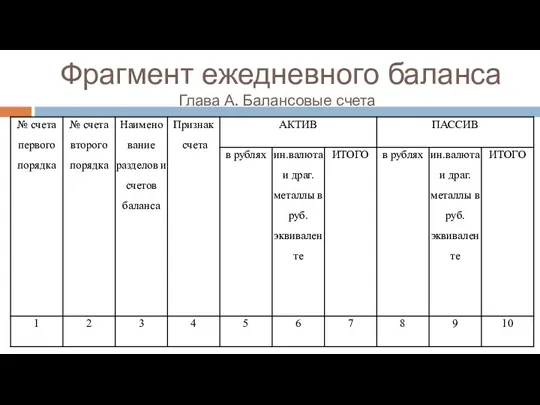

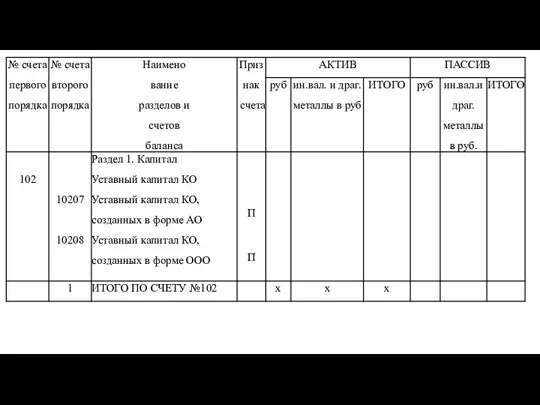

- 14. Фрагмент ежедневного баланса Глава А. Балансовые счета

- 16. Вопрос №2 Объекты бухгалтерского учета в кредитных организациях и их классификация

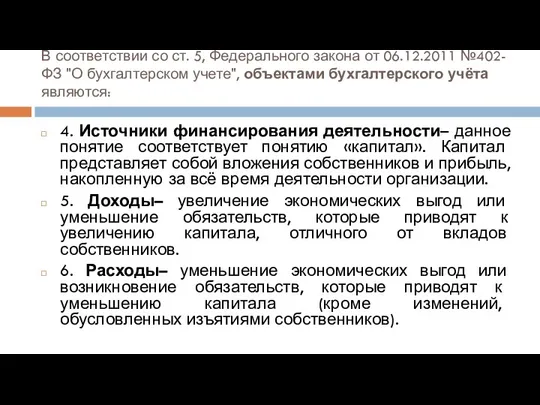

- 17. В соответствии со ст. 5, Федерального закона от 06.12.2011 №402-ФЗ "О бухгалтерском учете", объектами бухгалтерского учёта

- 18. В соответствии со ст. 5, Федерального закона от 06.12.2011 №402-ФЗ "О бухгалтерском учете", объектами бухгалтерского учёта

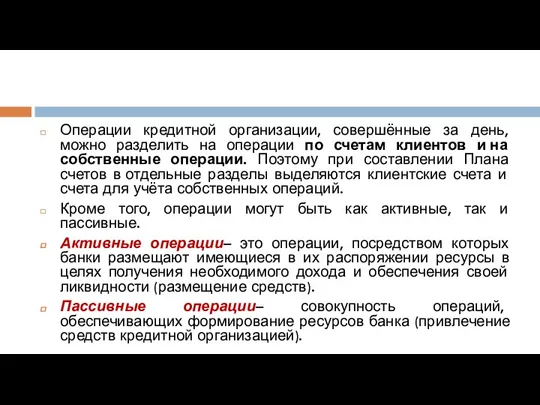

- 19. Операции кредитной организации, совершённые за день, можно разделить на операции по счетам клиентов и на собственные

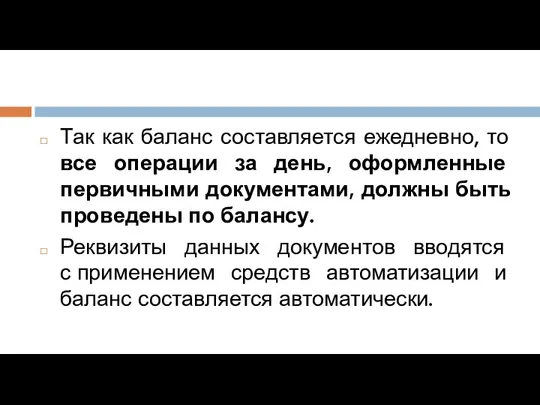

- 20. Так как баланс составляется ежедневно, то все операции за день, оформленные первичными документами, должны быть проведены

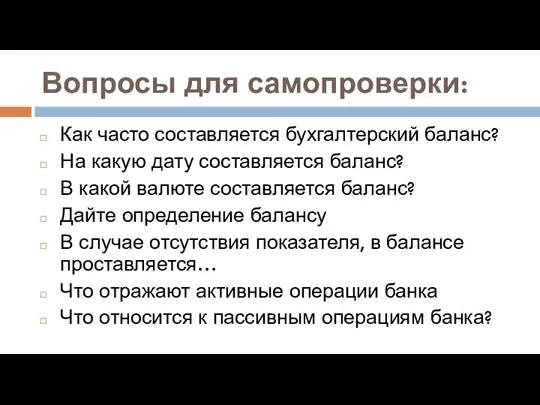

- 21. Вопросы для самопроверки: Как часто составляется бухгалтерский баланс? На какую дату составляется баланс? В какой валюте

- 23. Скачать презентацию

Нормативно-правовая база

Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете», с изменениями

Положение

Нормативно-правовая база

Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете», с изменениями

Положение

Вопросы для рассмотрения:

Понятие о балансе банка и принципы его построения.

Объекты

Вопросы для рассмотрения:

Понятие о балансе банка и принципы его построения.

Объекты

Вопрос №1

Понятие о балансе банка и принципы его построения

Вопрос №1

Понятие о балансе банка и принципы его построения

Все совершённые за рабочий день операции отражаются в ежедневном балансе кредитной

Все совершённые за рабочий день операции отражаются в ежедневном балансе кредитной

денежные средства в кассе и на корреспондентских счетах,

вложения в ценные бумаги,

денежные средства в кассе и на корреспондентских счетах,

вложения в ценные бумаги,

Основные требования, предъявляемые к балансу:

1. должен быть читаемым, в заголовке должны

Основные требования, предъявляемые к балансу:

1. должен быть читаемым, в заголовке должны

Баланс составляется по остаткам на начало рабочего дня.

Баланс – это документ

Баланс составляется по остаткам на начало рабочего дня.

Баланс – это документ

Балансы подписываются после их рассмотрения руководителем кредитной организации либо его заместителем,

Балансы подписываются после их рассмотрения руководителем кредитной организации либо его заместителем,

Все операции дополнительных офисов отражаются в ежедневном балансе кредитной организации (филиала).

Все операции дополнительных офисов отражаются в ежедневном балансе кредитной организации (филиала).

Первичные балансы составляются в рублях и копейках, сводные (консолидированные) в единицах, указанных

Первичные балансы составляются в рублях и копейках, сводные (консолидированные) в единицах, указанных

При ведении счетов только в иностранной валюте итог остатков по всем

При ведении счетов только в иностранной валюте итог остатков по всем

Ежедневный баланс

Название ежедневного баланса «Группировка счетов бухгалтерского учета

для составления баланса кредитной

Ежедневный баланс

Название ежедневного баланса «Группировка счетов бухгалтерского учета

для составления баланса кредитной

Фрагмент ежедневного баланса

Глава А. Балансовые счета

Фрагмент ежедневного баланса

Глава А. Балансовые счета

Вопрос №2

Объекты бухгалтерского учета в кредитных организациях и их классификация

Вопрос №2

Объекты бухгалтерского учета в кредитных организациях и их классификация

В соответствии со ст. 5, Федерального закона от 06.12.2011 №402-ФЗ "О

В соответствии со ст. 5, Федерального закона от 06.12.2011 №402-ФЗ "О

В соответствии со ст. 5, Федерального закона от 06.12.2011 №402-ФЗ "О

В соответствии со ст. 5, Федерального закона от 06.12.2011 №402-ФЗ "О

Операции кредитной организации, совершённые за день, можно разделить на операции по

Операции кредитной организации, совершённые за день, можно разделить на операции по

Так как баланс составляется ежедневно, то все операции за день, оформленные

Так как баланс составляется ежедневно, то все операции за день, оформленные

Вопросы для самопроверки:

Как часто составляется бухгалтерский баланс?

На какую дату составляется баланс?

В

Вопросы для самопроверки:

Как часто составляется бухгалтерский баланс?

На какую дату составляется баланс?

В

Методы затратного подхода при оценки недвижимого имущества

Методы затратного подхода при оценки недвижимого имущества АҚШ-тың банк жүйесі

АҚШ-тың банк жүйесі Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН

Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН Стратегии ценообразования банковских услуг

Стратегии ценообразования банковских услуг Страховые программы ВСК

Страховые программы ВСК Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Свопи. Особливості своп-контрактів

Свопи. Особливості своп-контрактів Кредит, его сущность, содержание и виды

Кредит, его сущность, содержание и виды Сельская ипотека для работников корпоративных компаний

Сельская ипотека для работников корпоративных компаний Антикризове управління у забезпеченні фінансової стійкості банківської системи

Антикризове управління у забезпеченні фінансової стійкості банківської системи Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Заполнение налоговой декларации

Заполнение налоговой декларации Опціони. Опціонний контракт

Опціони. Опціонний контракт Учет расчетов и текущих обязательств организации. (Тема 2)

Учет расчетов и текущих обязательств организации. (Тема 2) Валютные операции и валютная позиция

Валютные операции и валютная позиция Налоговая политика и ее методы

Налоговая политика и ее методы Анализ финансовых результатов деятельности предприятия ФГУП ФЯО ГХК

Анализ финансовых результатов деятельности предприятия ФГУП ФЯО ГХК Форма 4-ФСС и Раздел 2 ЕФС-1

Форма 4-ФСС и Раздел 2 ЕФС-1 Банковская система России

Банковская система России Доллар США

Доллар США Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Простые правила безопасности при использовании банковских продуктов и услуг

Простые правила безопасности при использовании банковских продуктов и услуг Пилотный проект фонда социального страхования Российской Федерации Прямые выплаты

Пилотный проект фонда социального страхования Российской Федерации Прямые выплаты Бизнес-план и его структура

Бизнес-план и его структура Оценка машин и оборудования

Оценка машин и оборудования Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) LifePay

LifePay Газпромбанк: история, принципы деятельности и услуги

Газпромбанк: история, принципы деятельности и услуги