- Управление дебиторской задолженностью и кредитная политика предприятия

Содержание

- 2. Структура занятия

- 3. 1. Что такое ДЗ?

- 4. Образование дебиторской задолженности Образование фирмы 2. Продала за 1000 запасы в кредит на 10 дней: 3.

- 5. Образование дебиторской задолженности 4. На 11 день

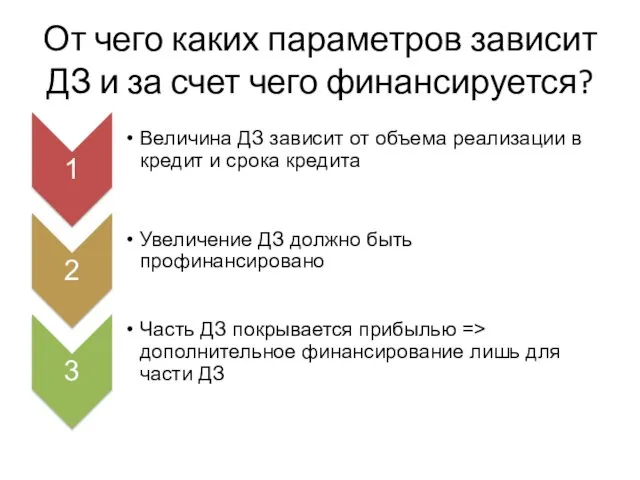

- 6. От чего каких параметров зависит ДЗ и за счет чего финансируется?

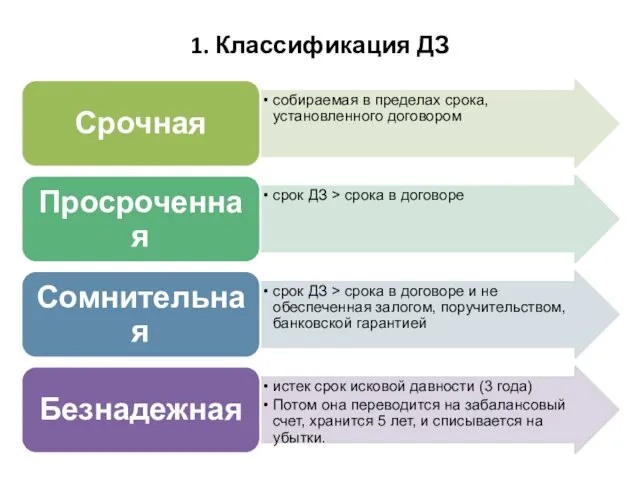

- 7. 1. Классификация ДЗ

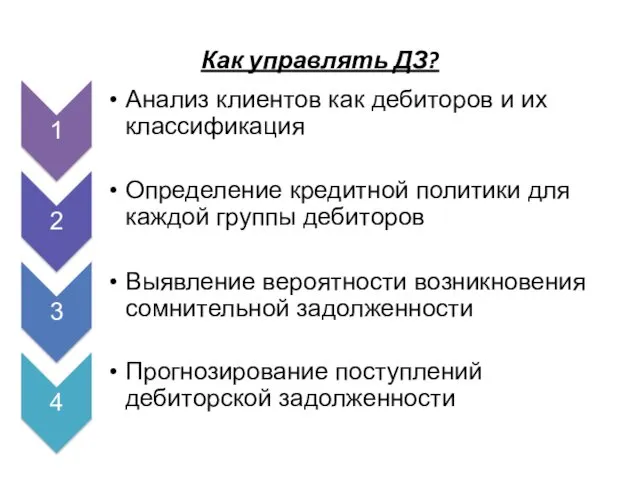

- 8. Как управлять ДЗ?

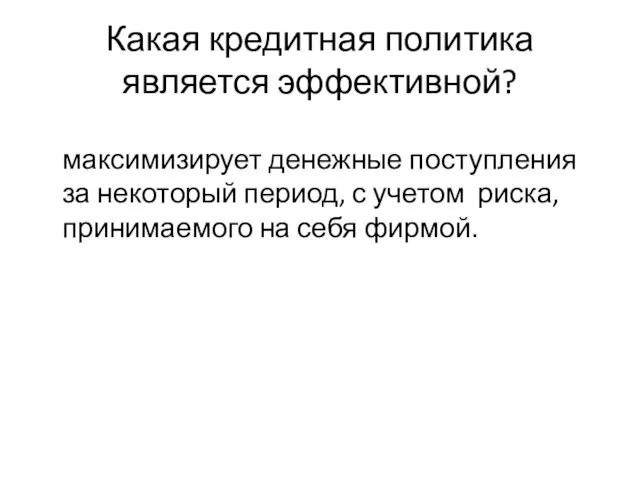

- 9. Какая кредитная политика является эффективной? максимизирует денежные поступления за некоторый период, с учетом риска, принимаемого на

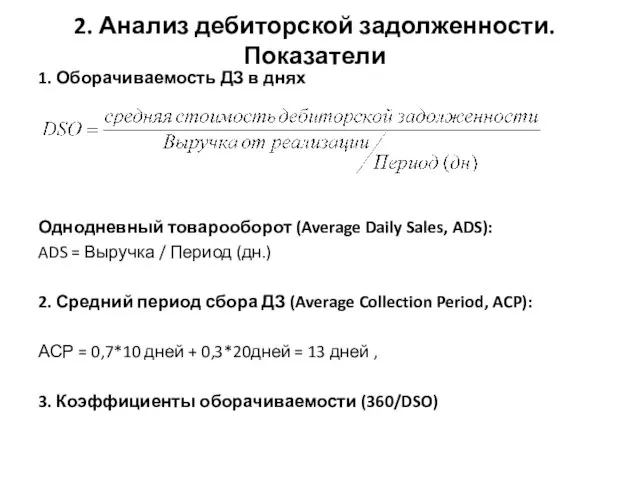

- 10. 2. Анализ дебиторской задолженности. Показатели 1. Оборачиваемость ДЗ в днях Однодневный товарооборот (Average Daily Sales, ADS):

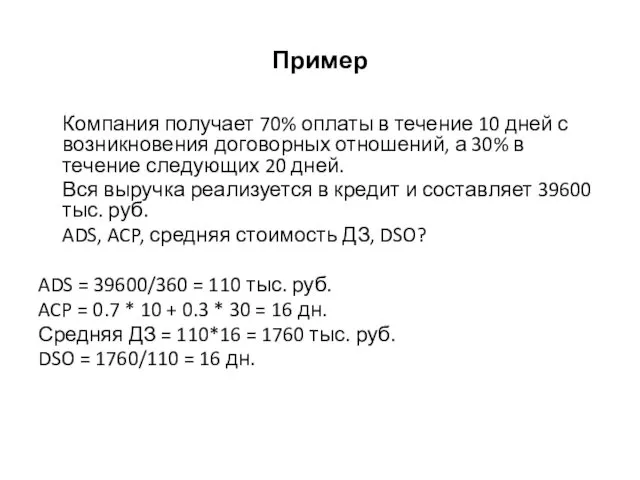

- 11. Пример Компания получает 70% оплаты в течение 10 дней с возникновения договорных отношений, а 30% в

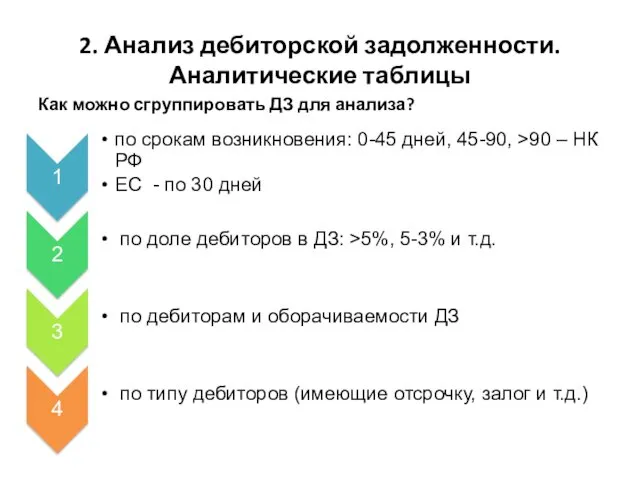

- 12. 2. Анализ дебиторской задолженности. Аналитические таблицы Как можно сгруппировать ДЗ для анализа?

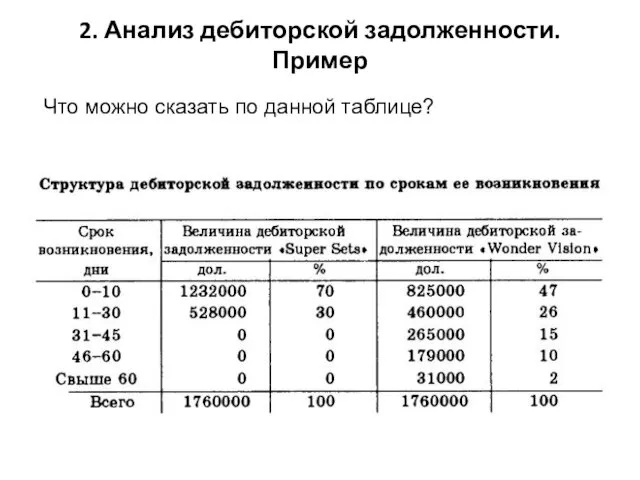

- 13. 2. Анализ дебиторской задолженности. Пример Что можно сказать по данной таблице?

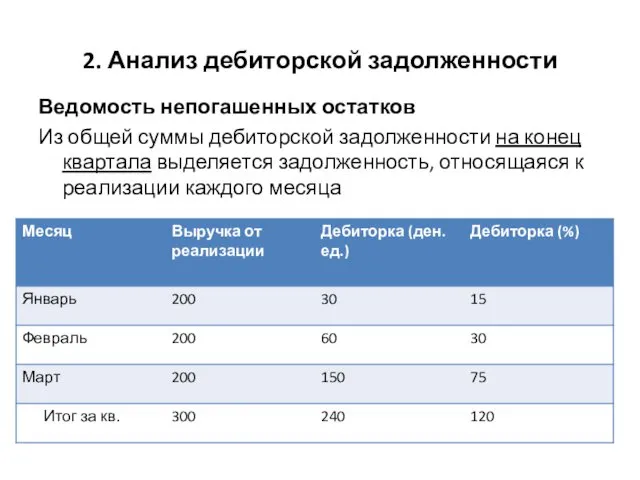

- 14. 2. Анализ дебиторской задолженности Ведомость непогашенных остатков Из общей суммы дебиторской задолженности на конец квартала выделяется

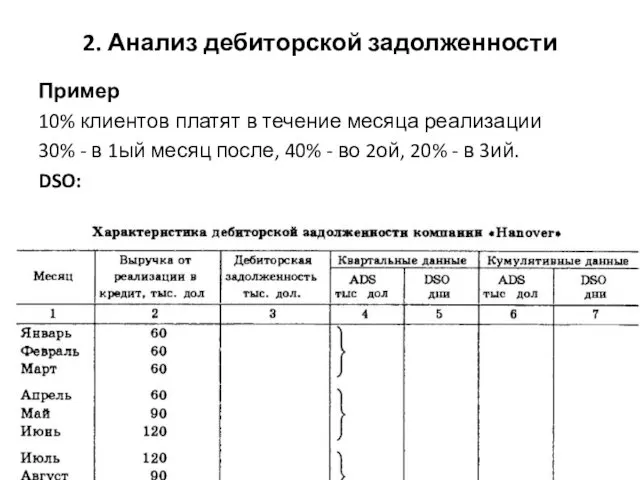

- 15. 2. Анализ дебиторской задолженности Пример 10% клиентов платят в течение месяца реализации 30% - в 1ый

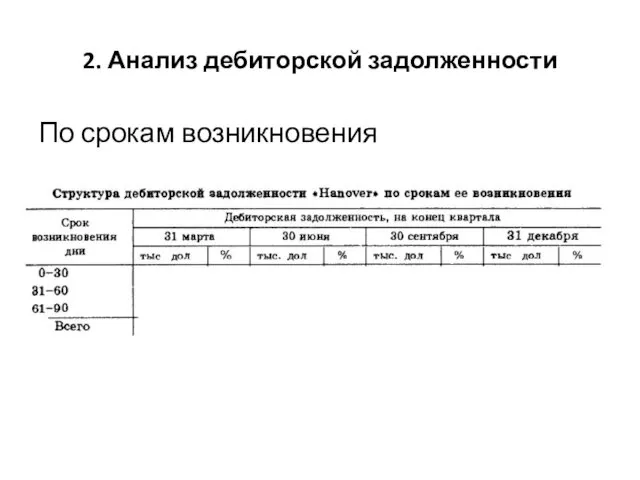

- 16. 2. Анализ дебиторской задолженности По срокам возникновения

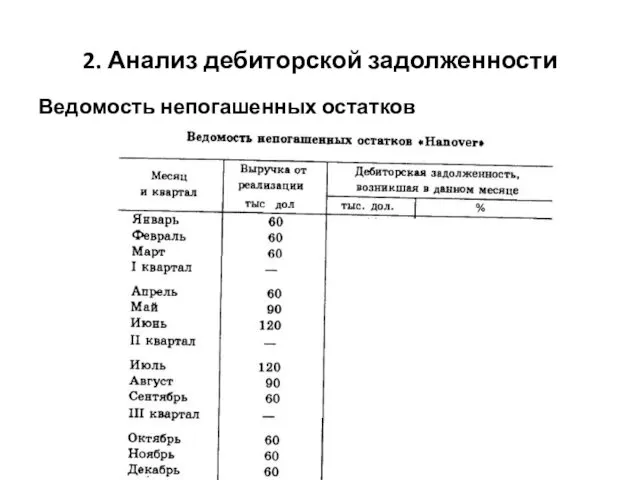

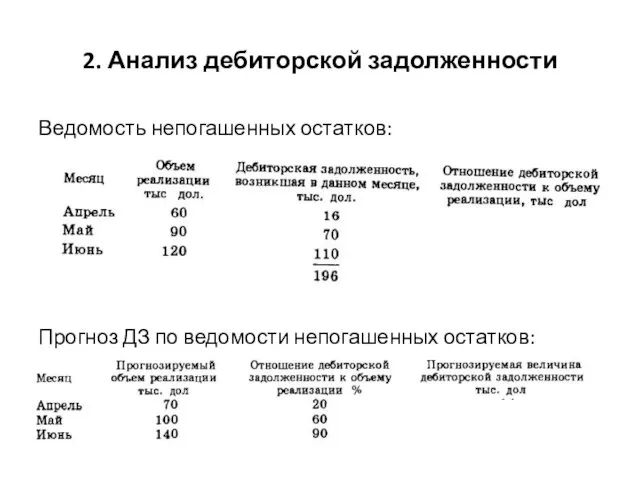

- 17. 2. Анализ дебиторской задолженности Ведомость непогашенных остатков

- 18. 2. Анализ дебиторской задолженности Ведомость непогашенных остатков: Прогноз ДЗ по ведомости непогашенных остатков:

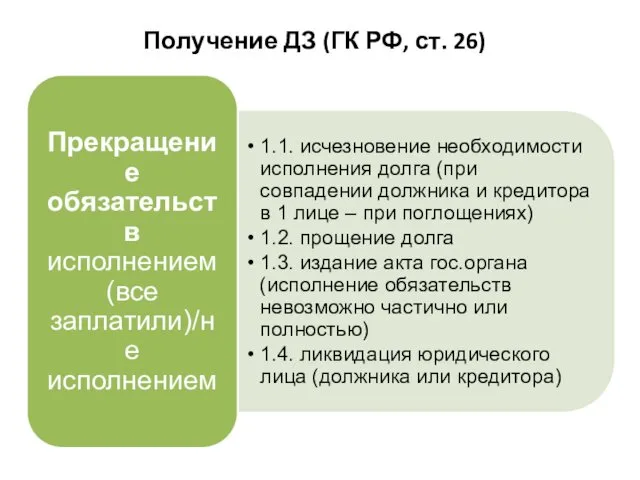

- 19. Получение ДЗ (ГК РФ, ст. 26)

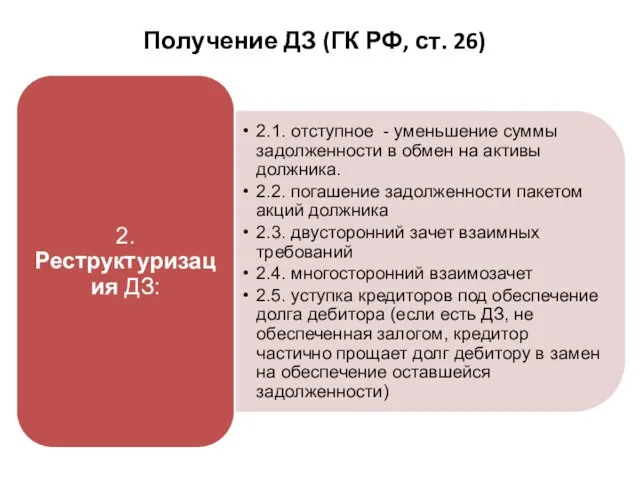

- 20. Получение ДЗ (ГК РФ, ст. 26)

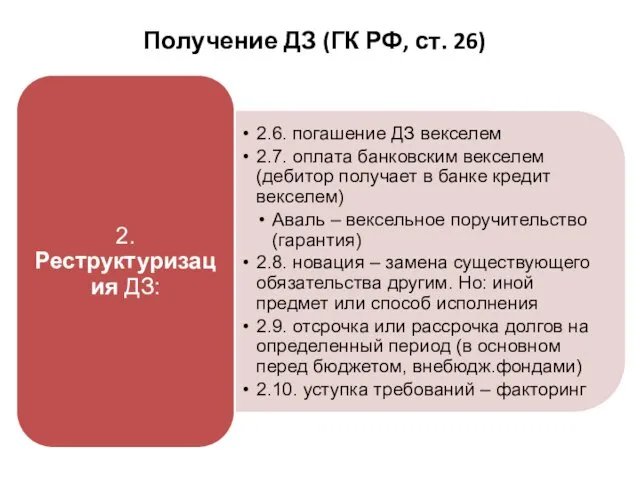

- 21. Получение ДЗ (ГК РФ, ст. 26)

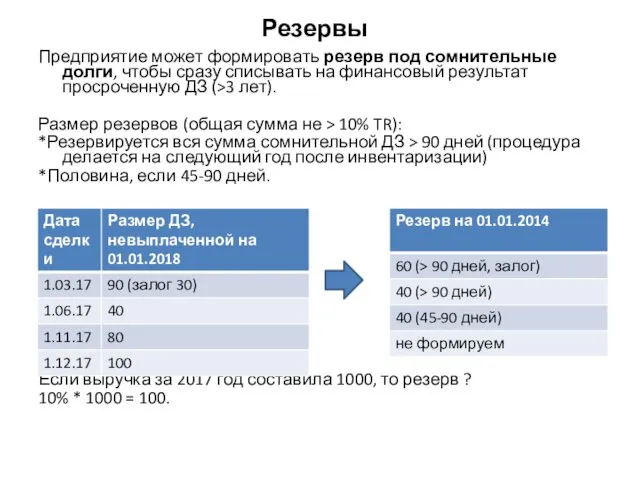

- 22. Резервы Предприятие может формировать резерв под сомнительные долги, чтобы сразу списывать на финансовый результат просроченную ДЗ

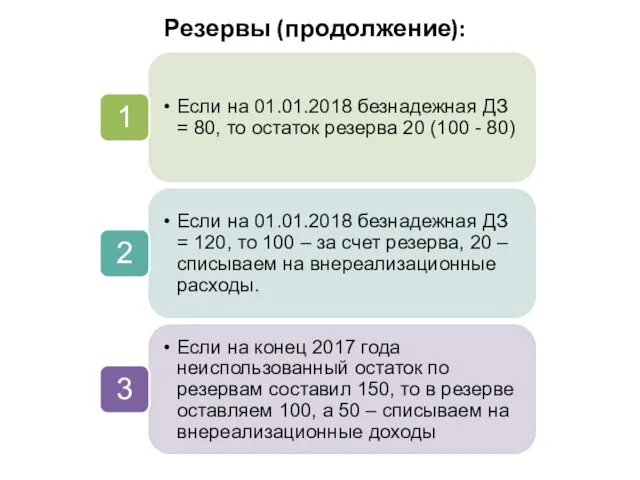

- 23. Резервы (продолжение):

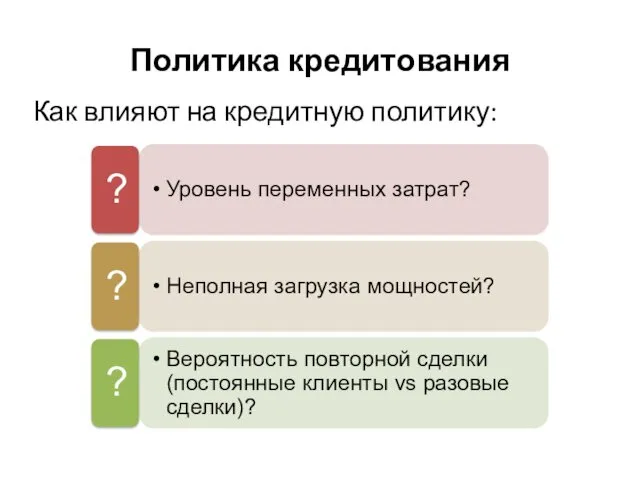

- 24. 3. Политика кредитования

- 25. Политика кредитования Как влияют на кредитную политику:

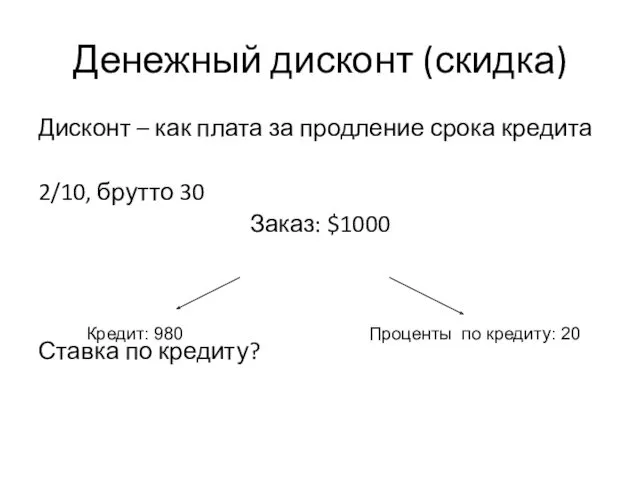

- 26. Денежный дисконт (скидка) 2/10, брутто 30 Привлечение новых покупателей Сокращение периода погашения задолженности (по сравнению с

- 27. Денежный дисконт (скидка) Дисконт – как плата за продление срока кредита 2/10, брутто 30 Заказ: $1000

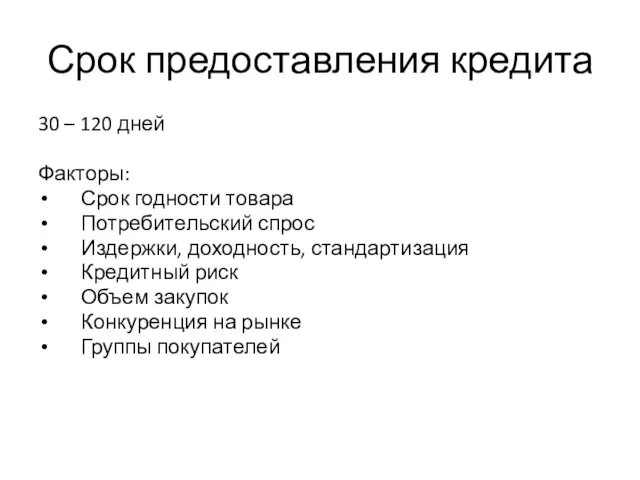

- 28. Срок предоставления кредита 30 – 120 дней Факторы: Срок годности товара Потребительский спрос Издержки, доходность, стандартизация

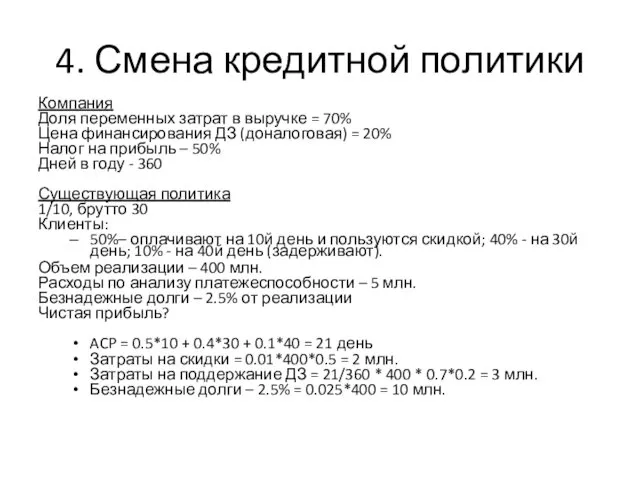

- 29. 4. Смена кредитной политики Компания Доля переменных затрат в выручке = 70% Цена финансирования ДЗ (доналоговая)

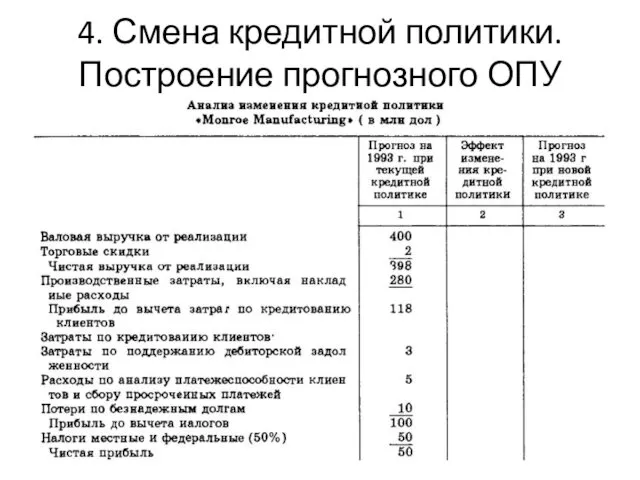

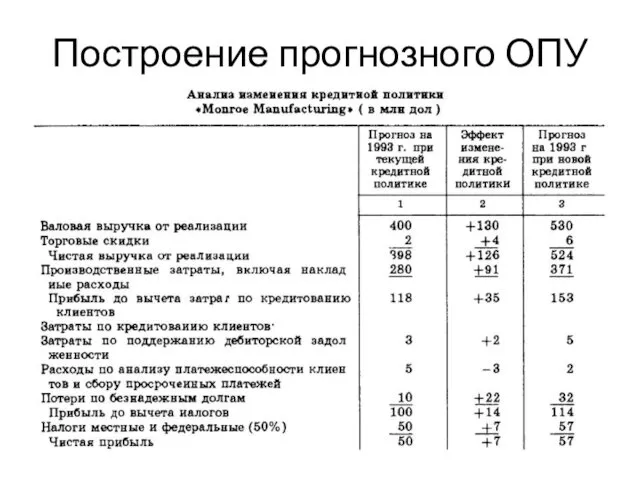

- 30. 4. Смена кредитной политики. Построение прогнозного ОПУ

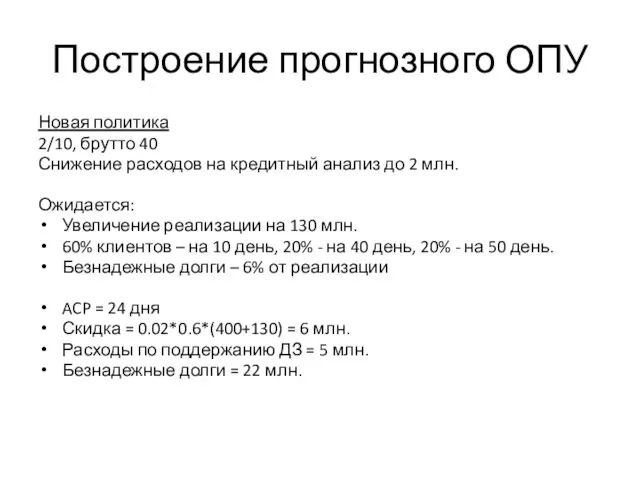

- 31. Построение прогнозного ОПУ Новая политика 2/10, брутто 40 Снижение расходов на кредитный анализ до 2 млн.

- 32. Построение прогнозного ОПУ

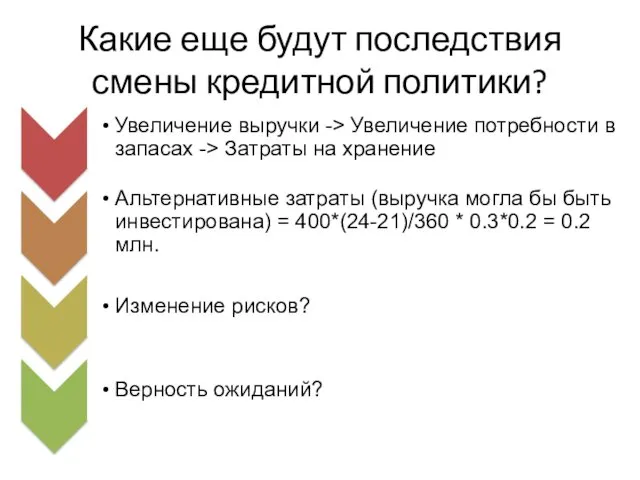

- 33. Какие еще будут последствия смены кредитной политики?

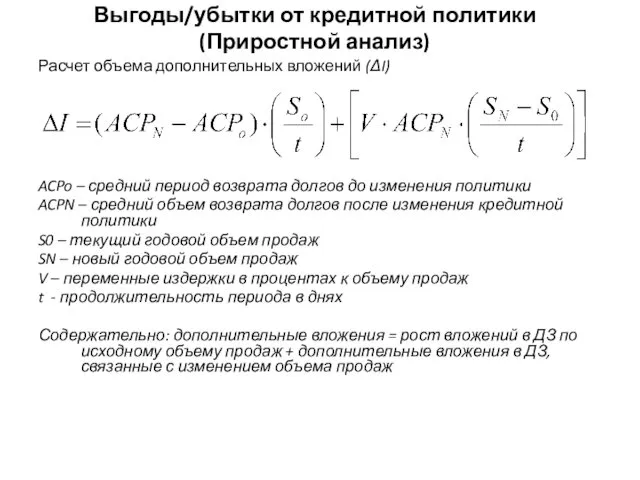

- 34. Выгоды/убытки от кредитной политики (Приростной анализ) Расчет объема дополнительных вложений (ΔI) ACPo – средний период возврата

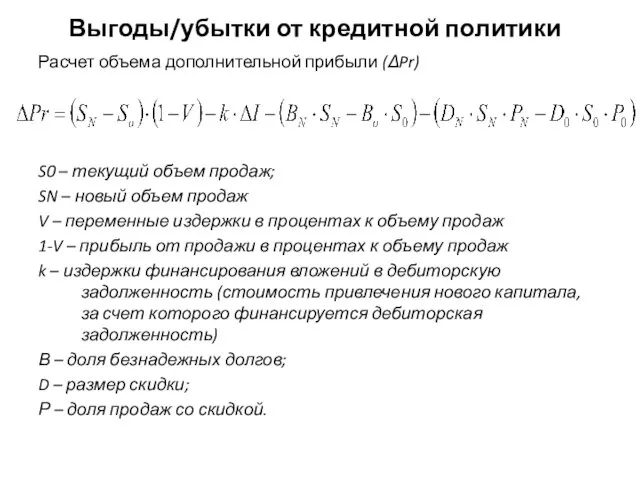

- 35. Выгоды/убытки от кредитной политики Расчет объема дополнительной прибыли (ΔPr) S0 – текущий объем продаж; SN –

- 36. Кредитная информация Финансовая отчетность Кредитная история с другими компаниями (рейтинги, данные специальных агентств, справочники) Информация из

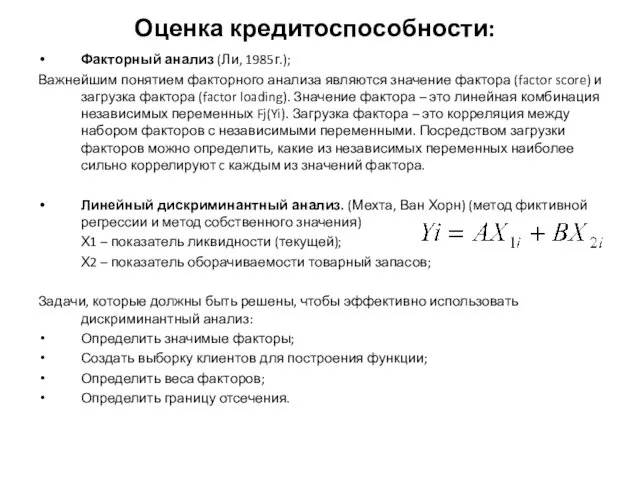

- 37. Оценка кредитоспособности: Факторный анализ (Ли, 1985г.); Важнейшим понятием факторного анализа являются значение фактора (factor score) и

- 39. Скачать презентацию

Структура занятия

Структура занятия

1. Что такое ДЗ?

1. Что такое ДЗ?

Образование дебиторской задолженности

Образование фирмы

2. Продала за 1000 запасы в кредит на

Образование дебиторской задолженности

Образование фирмы

2. Продала за 1000 запасы в кредит на

Образование дебиторской задолженности

4. На 11 день

Образование дебиторской задолженности

4. На 11 день

От чего каких параметров зависит ДЗ и за счет чего финансируется?

От чего каких параметров зависит ДЗ и за счет чего финансируется?

1. Классификация ДЗ

1. Классификация ДЗ

Как управлять ДЗ?

Как управлять ДЗ?

Какая кредитная политика является эффективной?

максимизирует денежные поступления за некоторый период, с

Какая кредитная политика является эффективной?

максимизирует денежные поступления за некоторый период, с

2. Анализ дебиторской задолженности. Показатели

1. Оборачиваемость ДЗ в днях

Однодневный товарооборот (Average

2. Анализ дебиторской задолженности. Показатели

1. Оборачиваемость ДЗ в днях

Однодневный товарооборот (Average

Пример

Компания получает 70% оплаты в течение 10 дней с возникновения договорных

Пример

Компания получает 70% оплаты в течение 10 дней с возникновения договорных

2. Анализ дебиторской задолженности. Аналитические таблицы

Как можно сгруппировать ДЗ для анализа?

2. Анализ дебиторской задолженности. Аналитические таблицы

Как можно сгруппировать ДЗ для анализа?

2. Анализ дебиторской задолженности. Пример

Что можно сказать по данной таблице?

2. Анализ дебиторской задолженности. Пример

Что можно сказать по данной таблице?

2. Анализ дебиторской задолженности

Ведомость непогашенных остатков

Из общей суммы дебиторской задолженности на

2. Анализ дебиторской задолженности

Ведомость непогашенных остатков

Из общей суммы дебиторской задолженности на

2. Анализ дебиторской задолженности

Пример

10% клиентов платят в течение месяца реализации

30% -

2. Анализ дебиторской задолженности

Пример

10% клиентов платят в течение месяца реализации

30% -

2. Анализ дебиторской задолженности

По срокам возникновения

2. Анализ дебиторской задолженности

По срокам возникновения

2. Анализ дебиторской задолженности

Ведомость непогашенных остатков

2. Анализ дебиторской задолженности

Ведомость непогашенных остатков

2. Анализ дебиторской задолженности

Ведомость непогашенных остатков:

Прогноз ДЗ по ведомости непогашенных остатков:

2. Анализ дебиторской задолженности

Ведомость непогашенных остатков:

Прогноз ДЗ по ведомости непогашенных остатков:

Получение ДЗ (ГК РФ, ст. 26)

Получение ДЗ (ГК РФ, ст. 26)

Получение ДЗ (ГК РФ, ст. 26)

Получение ДЗ (ГК РФ, ст. 26)

Получение ДЗ (ГК РФ, ст. 26)

Получение ДЗ (ГК РФ, ст. 26)

Резервы

Предприятие может формировать резерв под сомнительные долги, чтобы сразу списывать на

Резервы

Предприятие может формировать резерв под сомнительные долги, чтобы сразу списывать на

Резервы (продолжение):

Резервы (продолжение):

3. Политика кредитования

3. Политика кредитования

Политика кредитования

Как влияют на кредитную политику:

Политика кредитования

Как влияют на кредитную политику:

Денежный дисконт (скидка)

2/10, брутто 30

Привлечение новых покупателей

Сокращение периода погашения задолженности (по

Денежный дисконт (скидка)

2/10, брутто 30

Привлечение новых покупателей

Сокращение периода погашения задолженности (по

Денежный дисконт (скидка)

Дисконт – как плата за продление срока кредита

2/10, брутто

Денежный дисконт (скидка)

Дисконт – как плата за продление срока кредита

2/10, брутто

Срок предоставления кредита

30 – 120 дней

Факторы:

Срок годности товара

Потребительский спрос

Издержки, доходность, стандартизация

Кредитный

Срок предоставления кредита

30 – 120 дней

Факторы:

Срок годности товара

Потребительский спрос

Издержки, доходность, стандартизация

Кредитный

4. Смена кредитной политики

Компания

Доля переменных затрат в выручке = 70%

Цена финансирования

4. Смена кредитной политики

Компания

Доля переменных затрат в выручке = 70%

Цена финансирования

4. Смена кредитной политики. Построение прогнозного ОПУ

4. Смена кредитной политики. Построение прогнозного ОПУ

Построение прогнозного ОПУ

Новая политика

2/10, брутто 40

Снижение расходов на кредитный анализ до

Построение прогнозного ОПУ

Новая политика

2/10, брутто 40

Снижение расходов на кредитный анализ до

Построение прогнозного ОПУ

Построение прогнозного ОПУ

Какие еще будут последствия смены кредитной политики?

Какие еще будут последствия смены кредитной политики?

Выгоды/убытки от кредитной политики

(Приростной анализ)

Расчет объема дополнительных вложений (ΔI)

ACPo –

Выгоды/убытки от кредитной политики

(Приростной анализ)

Расчет объема дополнительных вложений (ΔI)

ACPo –

Выгоды/убытки от кредитной политики

Расчет объема дополнительной прибыли (ΔPr)

S0 – текущий

Выгоды/убытки от кредитной политики

Расчет объема дополнительной прибыли (ΔPr)

S0 – текущий

Кредитная информация

Финансовая отчетность

Кредитная история с другими компаниями (рейтинги, данные специальных агентств,

Кредитная информация

Финансовая отчетность

Кредитная история с другими компаниями (рейтинги, данные специальных агентств,

Оценка кредитоспособности:

Факторный анализ (Ли, 1985г.);

Важнейшим понятием факторного анализа являются значение фактора

Оценка кредитоспособности:

Факторный анализ (Ли, 1985г.);

Важнейшим понятием факторного анализа являются значение фактора

Оценка эффективности инвестиционного проекта по созданию LBS приложения

Оценка эффективности инвестиционного проекта по созданию LBS приложения IVA

IVA Товарна біржа та діяльність брокерських контор. (Лекція 3)

Товарна біржа та діяльність брокерських контор. (Лекція 3) Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Финансы для инвесторов

Финансы для инвесторов Документальное оформление и учет товаров в розничной торговле на примере ООО Башлидер

Документальное оформление и учет товаров в розничной торговле на примере ООО Башлидер Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я)

Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я) Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Неопределенность и риск при принятии инвестиционных решений

Неопределенность и риск при принятии инвестиционных решений Валютный рынок и валютный курс, их роль в экономике

Валютный рынок и валютный курс, их роль в экономике Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус

Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Зарплатный проект

Зарплатный проект Ипотечный кредит: назначение, способ организации кредитования

Ипотечный кредит: назначение, способ организации кредитования Статистическое наблюдение

Статистическое наблюдение Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Налоги с физических лиц

Налоги с физических лиц Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы

Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы Управління капіталом підприємства

Управління капіталом підприємства Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Тверской области на 2017 год

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Тверской области на 2017 год Скользящие средние

Скользящие средние