- Налоги с физических лиц

Содержание

- 2. 1. Общая характеристика НДФЛ 2. Плательщики налога и объект обложения НДФЛ 3. Порядок исчисления и уплаты

- 3. Налоги, уплачиваемые физическими лицами При владении недвижимостью, транспортом

- 4. 1. Общая характеристика НДФЛ

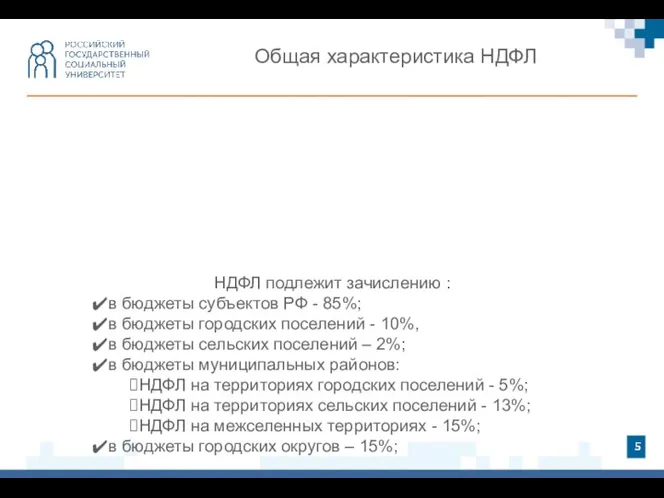

- 5. Общая характеристика НДФЛ НДФЛ подлежит зачислению : в бюджеты субъектов РФ - 85%; в бюджеты городских

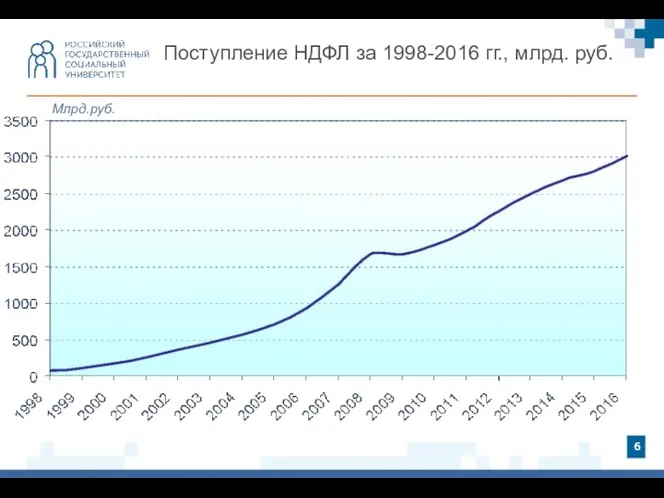

- 6. Поступление НДФЛ за 1998-2016 гг., млрд. руб. Млрд.руб.

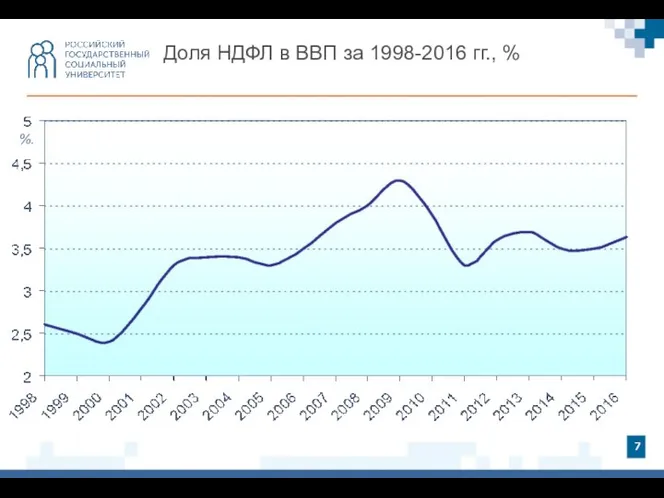

- 7. Доля НДФЛ в ВВП за 1998-2016 гг., % %.

- 8. 2. Плательщики налога и объект обложения НДФЛ

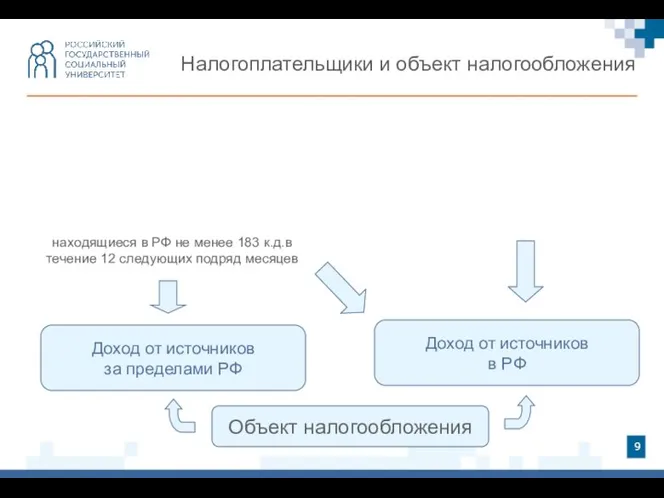

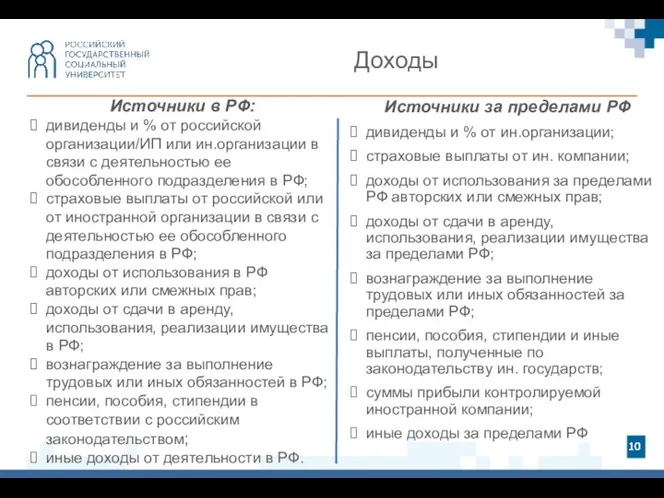

- 9. Налогоплательщики и объект налогообложения находящиеся в РФ не менее 183 к.д.в течение 12 следующих подряд месяцев

- 10. Доходы Источники за пределами РФ дивиденды и % от ин.организации; страховые выплаты от ин. компании; доходы

- 11. Доходы

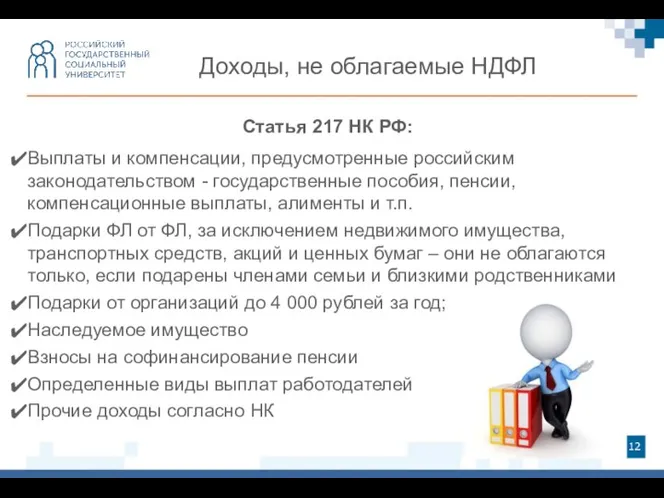

- 12. Доходы, не облагаемые НДФЛ Статья 217 НК РФ: Выплаты и компенсации, предусмотренные российским законодательством - государственные

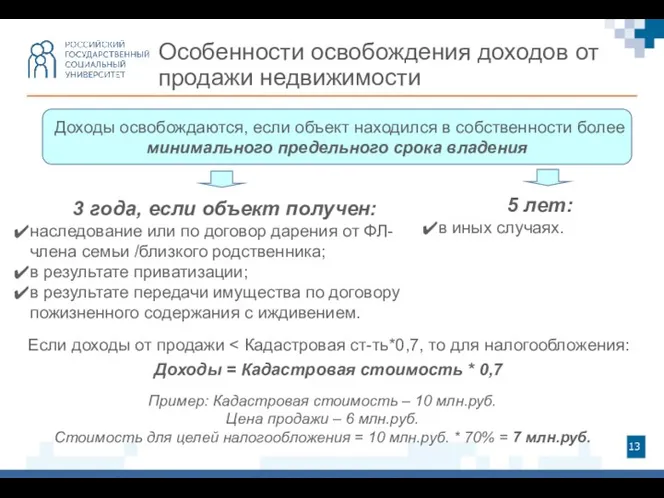

- 13. Особенности освобождения доходов от продажи недвижимости Доходы освобождаются, если объект находился в собственности более минимального предельного

- 14. 3. Порядок исчисления и уплаты НДФЛ

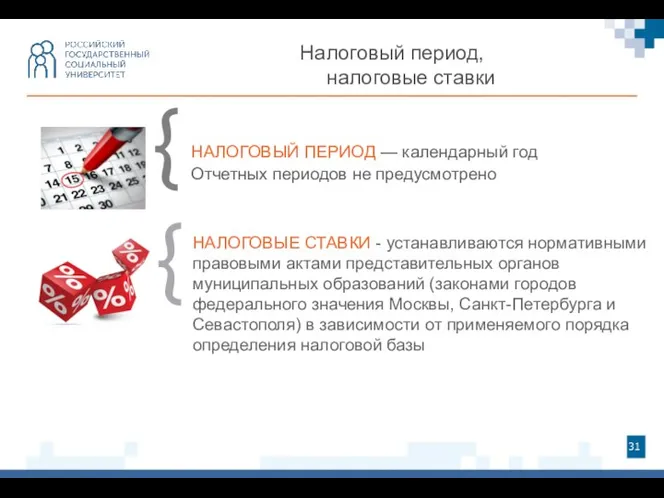

- 15. НАЛОГОВЫЙ ПЕРИОД — календарный год { { НАЛОГОВЫЕ СТАВКИ: Налоговый период, налоговые ставки 13% 35% 9%

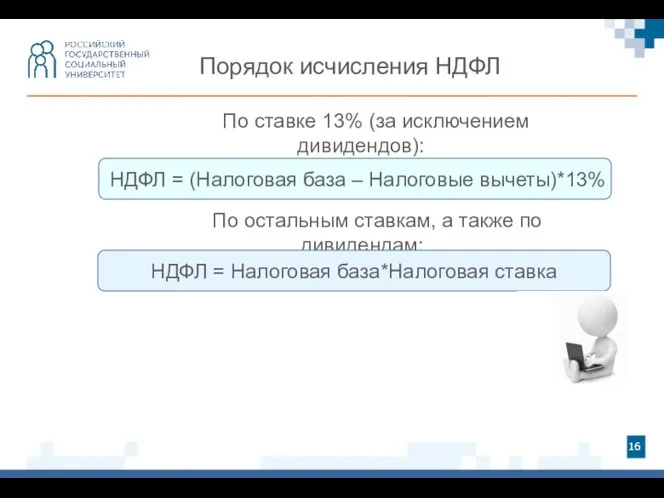

- 16. Порядок исчисления НДФЛ По ставке 13% (за исключением дивидендов): По остальным ставкам, а также по дивидендам:

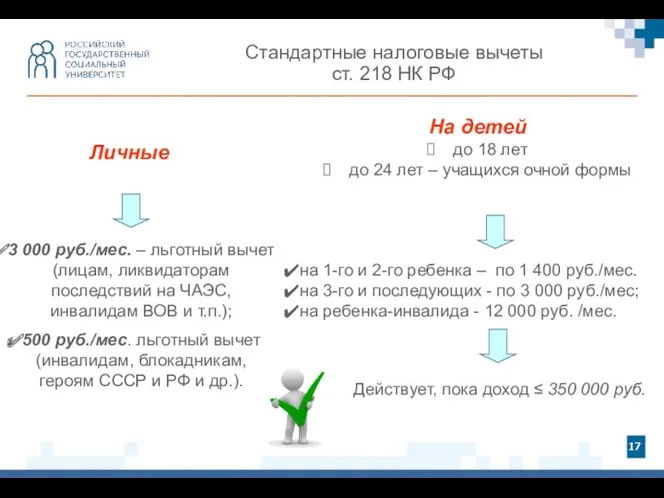

- 17. Стандартные налоговые вычеты ст. 218 НК РФ 3 000 руб./мес. – льготный вычет (лицам, ликвидаторам последствий

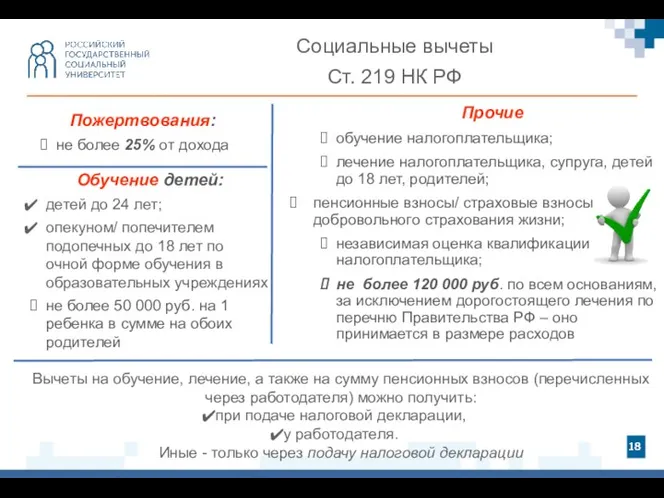

- 18. Социальные вычеты Ст. 219 НК РФ Прочие обучение налогоплательщика; лечение налогоплательщика, супруга, детей до 18 лет,

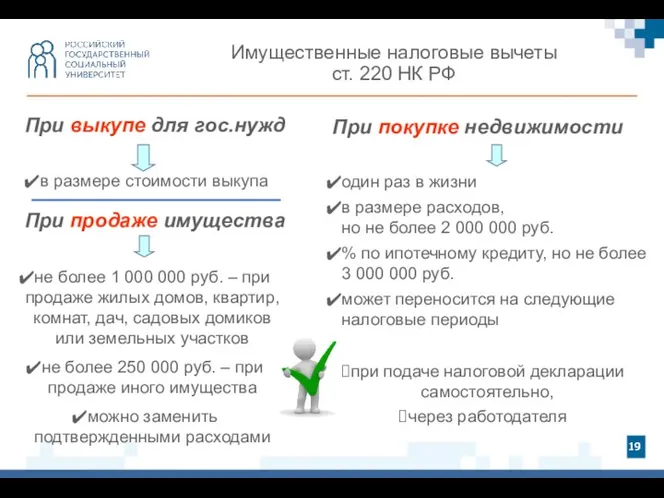

- 19. Имущественные налоговые вычеты ст. 220 НК РФ в размере стоимости выкупа один раз в жизни в

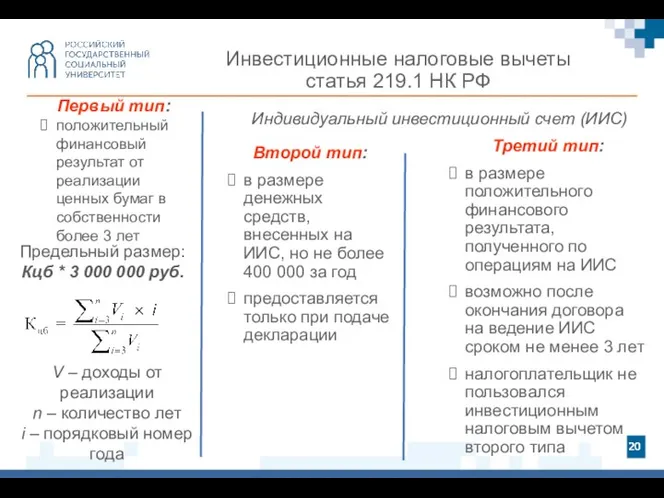

- 20. Инвестиционные налоговые вычеты статья 219.1 НК РФ Второй тип: в размере денежных средств, внесенных на ИИС,

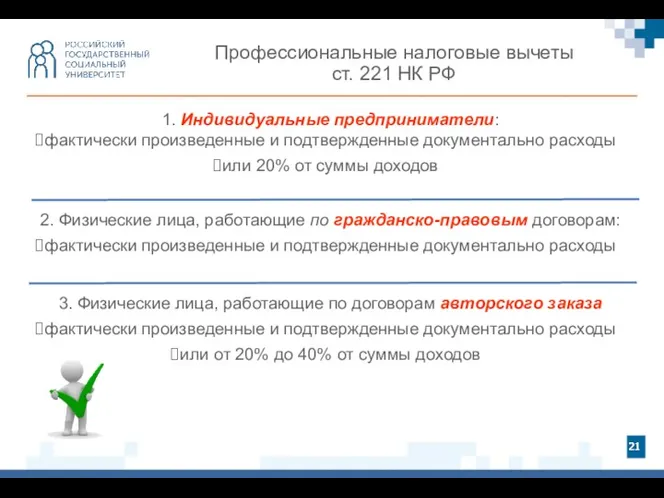

- 21. Профессиональные налоговые вычеты ст. 221 НК РФ 1. Индивидуальные предприниматели: фактически произведенные и подтвержденные документально расходы

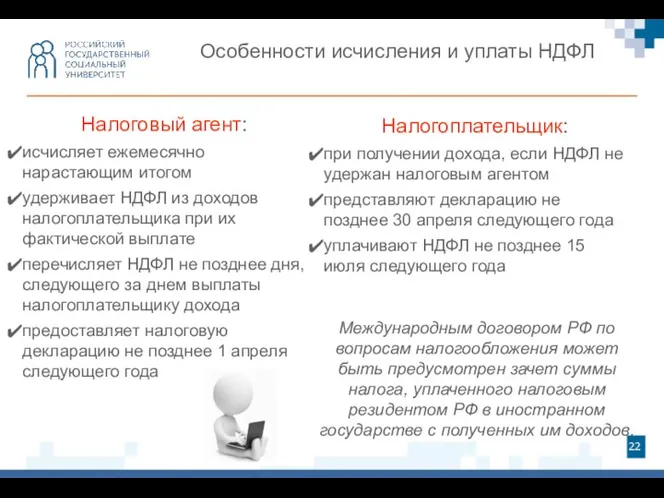

- 22. Особенности исчисления и уплаты НДФЛ Налоговый агент: исчисляет ежемесячно нарастающим итогом удерживает НДФЛ из доходов налогоплательщика

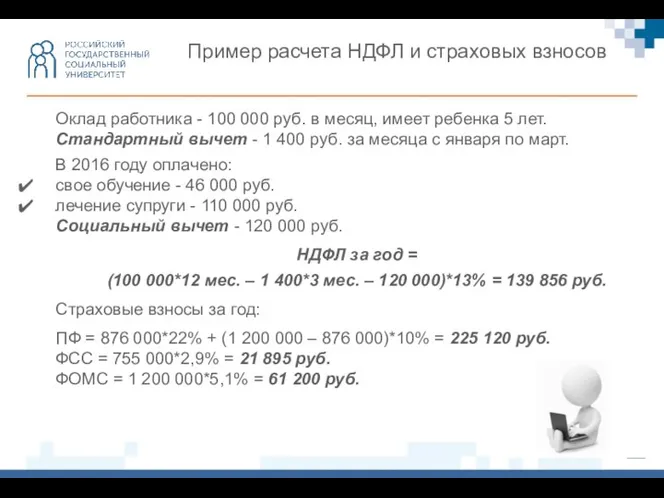

- 23. Пример расчета НДФЛ и страховых взносов Оклад работника - 100 000 руб. в месяц, имеет ребенка

- 24. 4. Налог на имущество физических лиц

- 25. с 1 января 2015 г. включен в Налоговый кодекс РФ Зачисляется в доходы местных бюджетов по

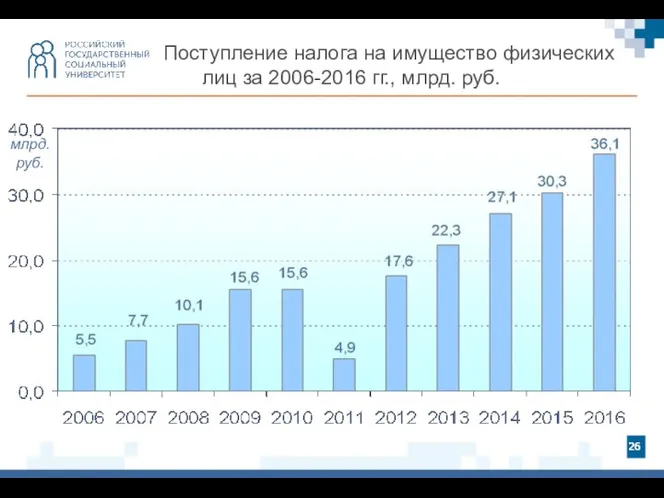

- 26. Поступление налога на имущество физических лиц за 2006-2016 гг., млрд. руб. млрд. руб.

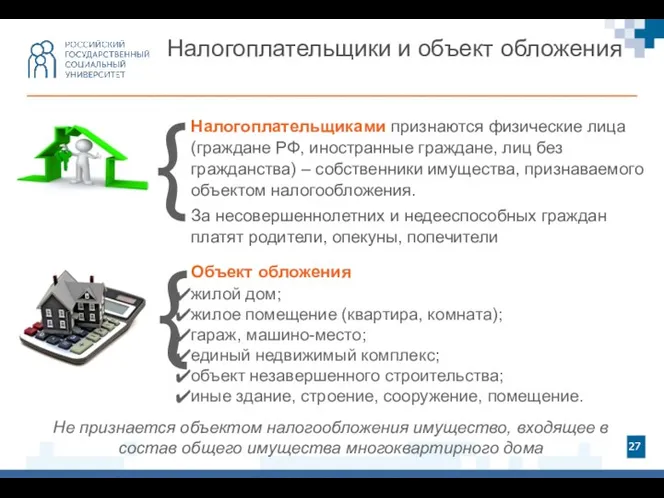

- 27. Налогоплательщиками признаются физические лица (граждане РФ, иностранные граждане, лиц без гражданства) – собственники имущества, признаваемого объектом

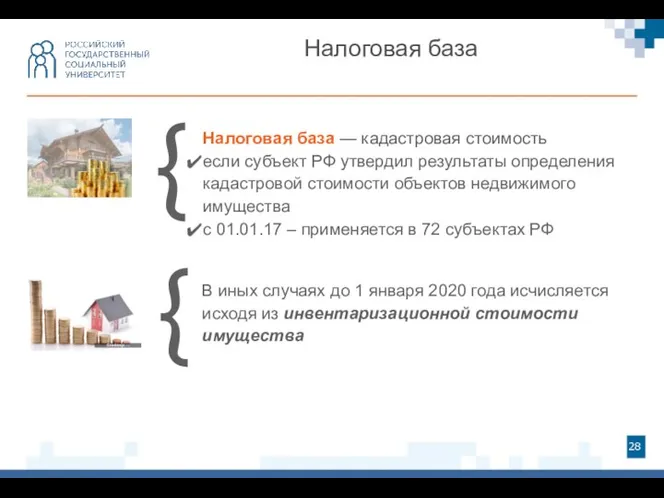

- 28. Налоговая база — кадастровая стоимость если субъект РФ утвердил результаты определения кадастровой стоимости объектов недвижимого имущества

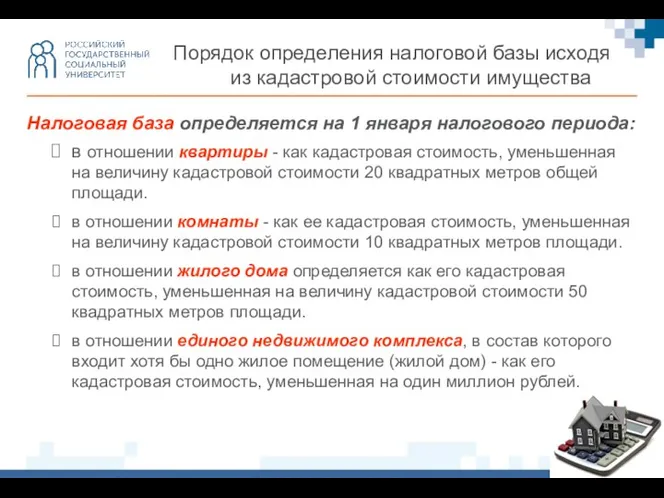

- 29. в отношении квартиры - как кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей

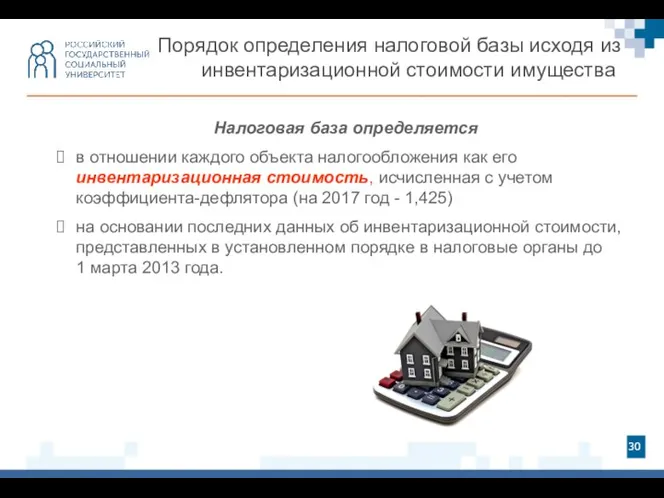

- 30. Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора

- 31. НАЛОГОВЫЙ ПЕРИОД — календарный год Отчетных периодов не предусмотрено { { НАЛОГОВЫЕ СТАВКИ - устанавливаются нормативными

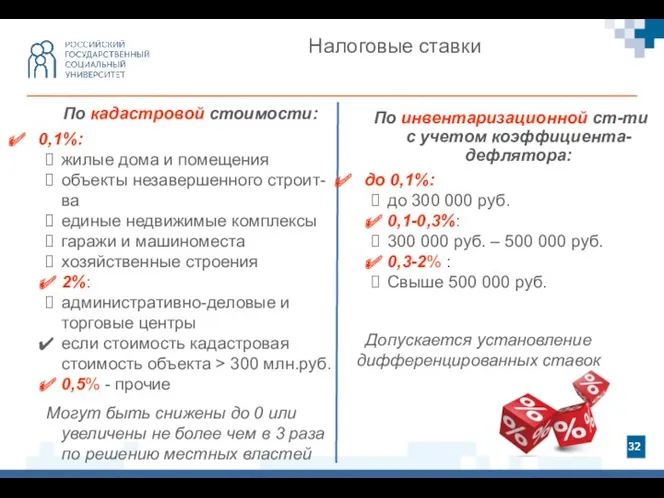

- 32. Налоговые ставки По кадастровой стоимости: 0,1%: жилые дома и помещения объекты незавершенного строит-ва единые недвижимые комплексы

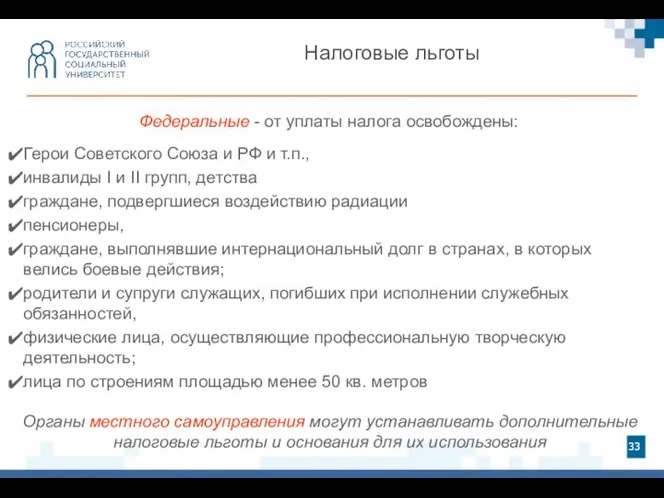

- 33. Налоговые льготы Федеральные - от уплаты налога освобождены: Герои Советского Союза и РФ и т.п., инвалиды

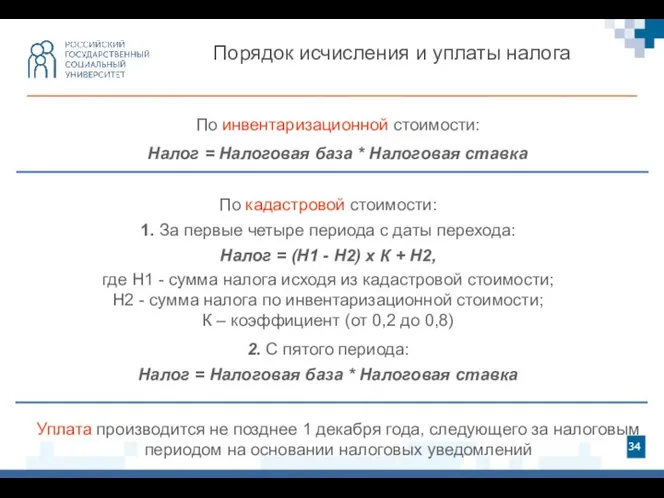

- 34. Порядок исчисления и уплаты налога По инвентаризационной стоимости: Налог = Налоговая база * Налоговая ставка По

- 36. Скачать презентацию

1. Общая характеристика НДФЛ

2. Плательщики налога и объект обложения НДФЛ

3. Порядок

1. Общая характеристика НДФЛ

2. Плательщики налога и объект обложения НДФЛ

3. Порядок

Налоги, уплачиваемые физическими лицами

При владении недвижимостью, транспортом

Налоги, уплачиваемые физическими лицами

При владении недвижимостью, транспортом

1. Общая характеристика НДФЛ

1. Общая характеристика НДФЛ

Общая характеристика НДФЛ

НДФЛ подлежит зачислению :

в бюджеты субъектов РФ - 85%;

в

Общая характеристика НДФЛ

НДФЛ подлежит зачислению :

в бюджеты субъектов РФ - 85%;

в

Поступление НДФЛ за 1998-2016 гг., млрд. руб.

Млрд.руб.

Поступление НДФЛ за 1998-2016 гг., млрд. руб.

Млрд.руб.

Доля НДФЛ в ВВП за 1998-2016 гг., %

%.

Доля НДФЛ в ВВП за 1998-2016 гг., %

%.

2. Плательщики налога и объект обложения НДФЛ

2. Плательщики налога и объект обложения НДФЛ

Налогоплательщики и объект налогообложения

находящиеся в РФ не менее 183 к.д.в

Налогоплательщики и объект налогообложения

находящиеся в РФ не менее 183 к.д.в

Доходы

Источники за пределами РФ

дивиденды и % от ин.организации;

страховые выплаты от ин.

Доходы

Источники за пределами РФ

дивиденды и % от ин.организации;

страховые выплаты от ин.

Доходы

Доходы

Доходы, не облагаемые НДФЛ

Статья 217 НК РФ:

Выплаты и компенсации, предусмотренные

Доходы, не облагаемые НДФЛ

Статья 217 НК РФ:

Выплаты и компенсации, предусмотренные

Особенности освобождения доходов от продажи недвижимости

Доходы освобождаются, если объект находился в

Особенности освобождения доходов от продажи недвижимости

Доходы освобождаются, если объект находился в

3. Порядок исчисления и уплаты НДФЛ

3. Порядок исчисления и уплаты НДФЛ

НАЛОГОВЫЙ ПЕРИОД — календарный год

{

{

НАЛОГОВЫЕ СТАВКИ:

Налоговый период, налоговые ставки

13%

35%

9%

30%

15%

резиденты

НАЛОГОВЫЙ ПЕРИОД — календарный год

{

{

НАЛОГОВЫЕ СТАВКИ:

Налоговый период, налоговые ставки

13%

35%

9%

30%

15%

резиденты

Порядок исчисления НДФЛ

По ставке 13% (за исключением дивидендов):

По остальным ставкам,

Порядок исчисления НДФЛ

По ставке 13% (за исключением дивидендов):

По остальным ставкам,

Стандартные налоговые вычеты

ст. 218 НК РФ

3 000 руб./мес. – льготный вычет

Стандартные налоговые вычеты

ст. 218 НК РФ

3 000 руб./мес. – льготный вычет

Социальные вычеты

Ст. 219 НК РФ

Прочие

обучение налогоплательщика;

лечение налогоплательщика, супруга, детей до 18

Социальные вычеты

Ст. 219 НК РФ

Прочие

обучение налогоплательщика;

лечение налогоплательщика, супруга, детей до 18

Имущественные налоговые вычеты

ст. 220 НК РФ

в размере стоимости выкупа

один раз в

Имущественные налоговые вычеты

ст. 220 НК РФ

в размере стоимости выкупа

один раз в

Инвестиционные налоговые вычеты

статья 219.1 НК РФ

Второй тип:

в размере денежных средств, внесенных

Инвестиционные налоговые вычеты

статья 219.1 НК РФ

Второй тип:

в размере денежных средств, внесенных

Профессиональные налоговые вычеты

ст. 221 НК РФ

1. Индивидуальные предприниматели:

фактически произведенные и подтвержденные

Профессиональные налоговые вычеты

ст. 221 НК РФ

1. Индивидуальные предприниматели:

фактически произведенные и подтвержденные

Особенности исчисления и уплаты НДФЛ

Налоговый агент:

исчисляет ежемесячно нарастающим итогом

удерживает НДФЛ

Особенности исчисления и уплаты НДФЛ

Налоговый агент:

исчисляет ежемесячно нарастающим итогом

удерживает НДФЛ

Пример расчета НДФЛ и страховых взносов

Оклад работника - 100 000 руб. в

Пример расчета НДФЛ и страховых взносов

Оклад работника - 100 000 руб. в

4. Налог на имущество физических лиц

4. Налог на имущество физических лиц

с 1 января 2015 г. включен в Налоговый кодекс РФ

Зачисляется

с 1 января 2015 г. включен в Налоговый кодекс РФ

Зачисляется

Поступление налога на имущество физических лиц за 2006-2016 гг., млрд. руб.

млрд.

руб.

Поступление налога на имущество физических лиц за 2006-2016 гг., млрд. руб.

млрд.

руб.

Налогоплательщиками признаются физические лица (граждане РФ, иностранные граждане, лиц без гражданства)

Налогоплательщиками признаются физические лица (граждане РФ, иностранные граждане, лиц без гражданства)

Налоговая база — кадастровая стоимость

если субъект РФ утвердил результаты определения кадастровой

Налоговая база — кадастровая стоимость

если субъект РФ утвердил результаты определения кадастровой

в отношении квартиры - как кадастровая стоимость, уменьшенная на величину кадастровой

в отношении квартиры - как кадастровая стоимость, уменьшенная на величину кадастровой

Налоговая база определяется

в отношении каждого объекта налогообложения как его инвентаризационная

Налоговая база определяется

в отношении каждого объекта налогообложения как его инвентаризационная

НАЛОГОВЫЙ ПЕРИОД — календарный год

Отчетных периодов не предусмотрено

{

{

НАЛОГОВЫЕ СТАВКИ - устанавливаются

НАЛОГОВЫЙ ПЕРИОД — календарный год

Отчетных периодов не предусмотрено

{

{

НАЛОГОВЫЕ СТАВКИ - устанавливаются

Налоговые ставки

По кадастровой стоимости:

0,1%:

жилые дома и помещения

объекты незавершенного строит-ва

единые недвижимые комплексы

гаражи

Налоговые ставки

По кадастровой стоимости:

0,1%:

жилые дома и помещения

объекты незавершенного строит-ва

единые недвижимые комплексы

гаражи

Налоговые льготы

Федеральные - от уплаты налога освобождены:

Герои Советского Союза и РФ

Налоговые льготы

Федеральные - от уплаты налога освобождены:

Герои Советского Союза и РФ

Порядок исчисления и уплаты налога

По инвентаризационной стоимости:

Налог = Налоговая база *

Порядок исчисления и уплаты налога

По инвентаризационной стоимости:

Налог = Налоговая база *

Оборотные средства организации

Оборотные средства организации Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Международный проект логистики

Международный проект логистики Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Диагностика драгоценных металлов

Диагностика драгоценных металлов Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Бюджет для граждан Новоклязьминского сельского поселения

Бюджет для граждан Новоклязьминского сельского поселения Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Ценные бумаги

Ценные бумаги Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Облигации, их виды и особенности

Облигации, их виды и особенности Банковская система

Банковская система Объекты государственного финансового контроля

Объекты государственного финансового контроля Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Элементы аудиторского заключения

Элементы аудиторского заключения Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении