- Налоговая система Республики Беларусь

Содержание

- 2. Структурными элементами налоговой системы являются: государство в лице своих законодательных и исполнительных (в частности налоговых и

- 3. В настоящее время можно выделить следующие принципы налогообложения: единства и равенства – что означает существование единой

- 4. Кроме того, в настоящий период к налоговой системе Республики Беларусь предъявляются дополнительные требования. А именно: формирование

- 5. Что касается Республики Беларусь, то и в ней имеются особенности налогообложения, характерные для экономики республики внутринациональные

- 6. Кроме того, в настоящий период к налоговой системе Республики Беларусь предъявляются дополнительные требования. А именно: 1.формирование

- 7. Одним из важнейших принципов построения налоговой системы государства является эффективность налогообложения. Реализация этого принципа состоит в

- 8. В налогообложении действует три способа взимания налогов, исходя из учета и оценки объекта налога: кадастровый; декларационный;

- 9. Второй способ (декларационный) предусматривает подачу налогоплательщиком в налоговые органы официального заявления — декларации о величине объекта

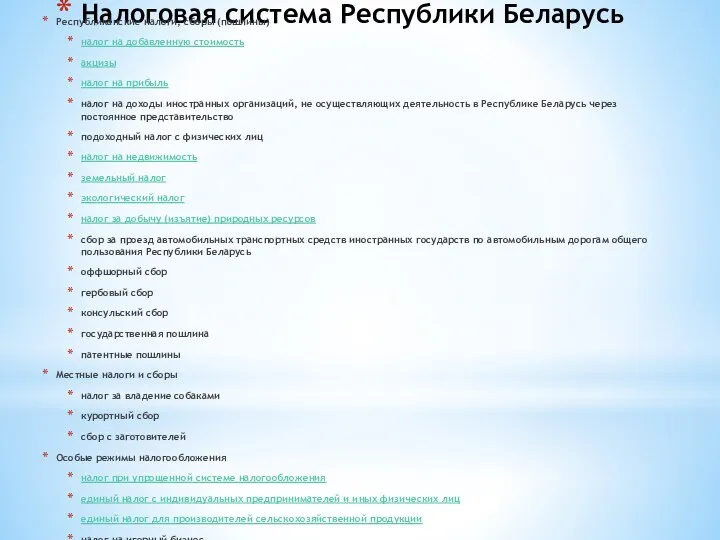

- 10. Налоговая система Республики Беларусь Республиканские налоги, сборы (пошлины) налог на добавленную стоимость акцизы налог на прибыль

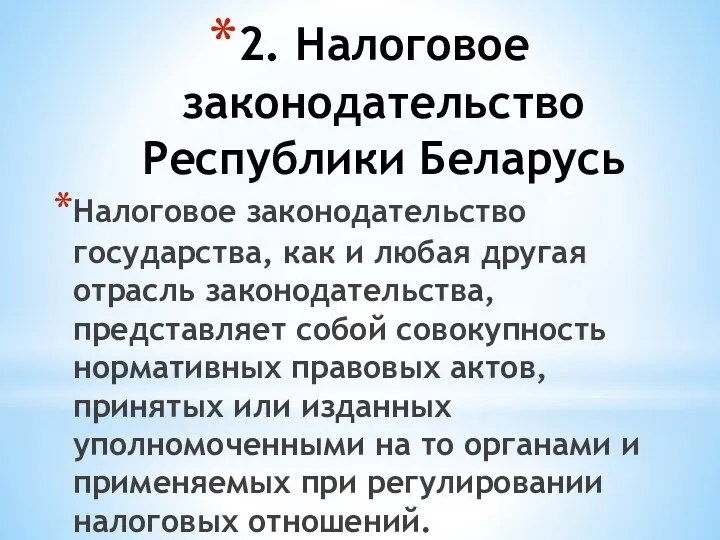

- 11. 2. Налоговое законодательство Республики Беларусь Налоговое законодательство государства, как и любая другая отрасль законодательства, представляет собой

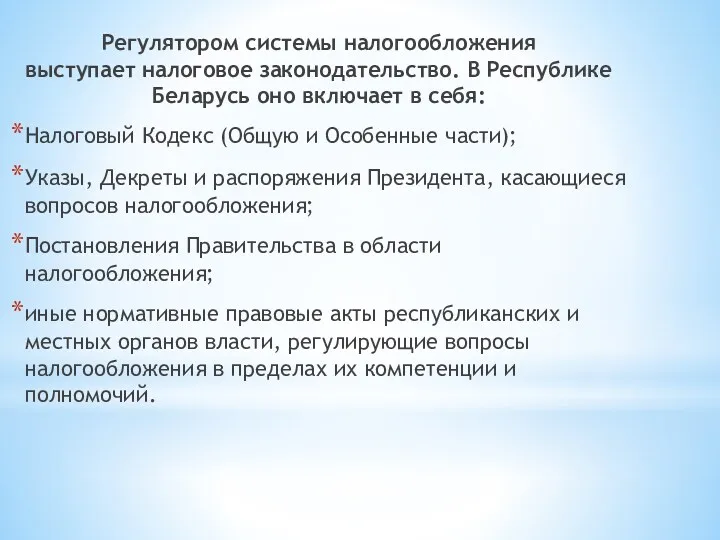

- 12. Регулятором системы налогообложения выступает налоговое законодательство. В Республике Беларусь оно включает в себя: Налоговый Кодекс (Общую

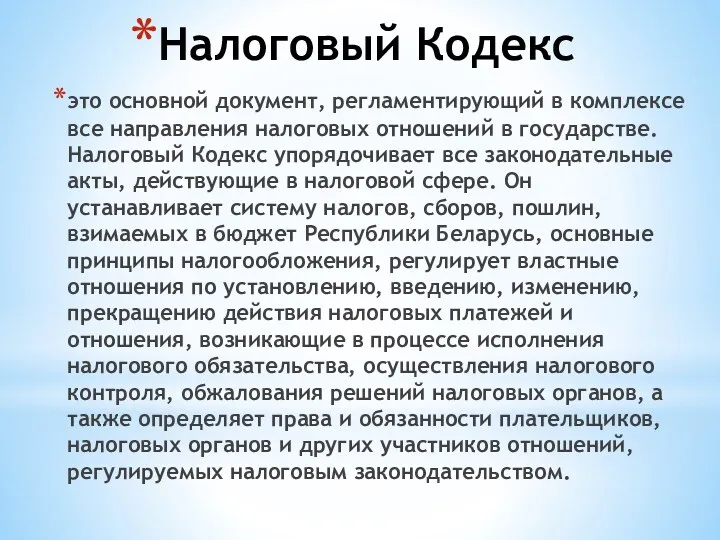

- 13. Налоговый Кодекс это основной документ, регламентирующий в комплексе все направления налоговых отношений в государстве. Налоговый Кодекс

- 14. Декреты и Указы Президента Республики Беларусь по вопросам налогообложения регламентируют механизм взимания отдельных налогов и сборов,

- 15. 3 Налоговая служба Республики Беларусь Налоговая служба Республики Беларусь — это совокупность специальных государственных органов, которые

- 16. Оперативное управление процессом налогообложения в Республике Беларусь возложено на Министерство финансов и его органы на местах,

- 17. Финансовые органы на местах занимаются конкретным вопросами налогообложения, а именно: • совместно с налоговыми органами осуществляют

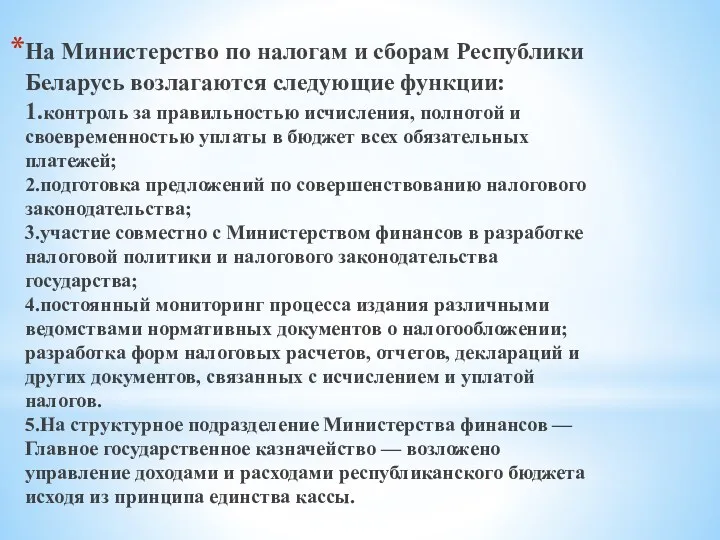

- 18. На Министерство по налогам и сборам Республики Беларусь возлагаются следующие функции: 1.контроль за правильностью исчисления, полнотой

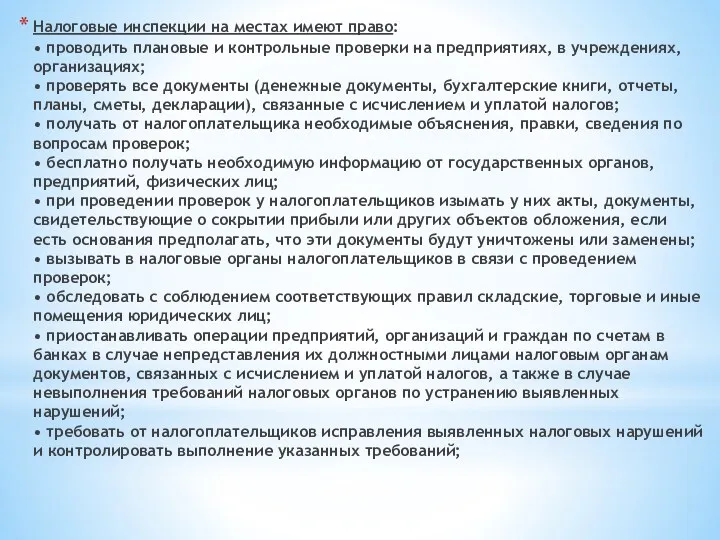

- 19. Налоговые инспекции на местах имеют право: • проводить плановые и контрольные проверки на предприятиях, в учреждениях,

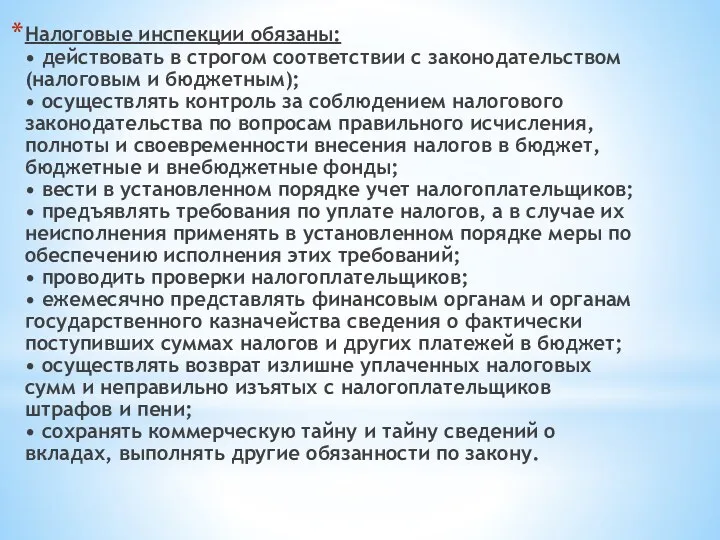

- 20. Налоговые инспекции обязаны: • действовать в строгом соответствии с законодательством (налоговым и бюджетным); • осуществлять контроль

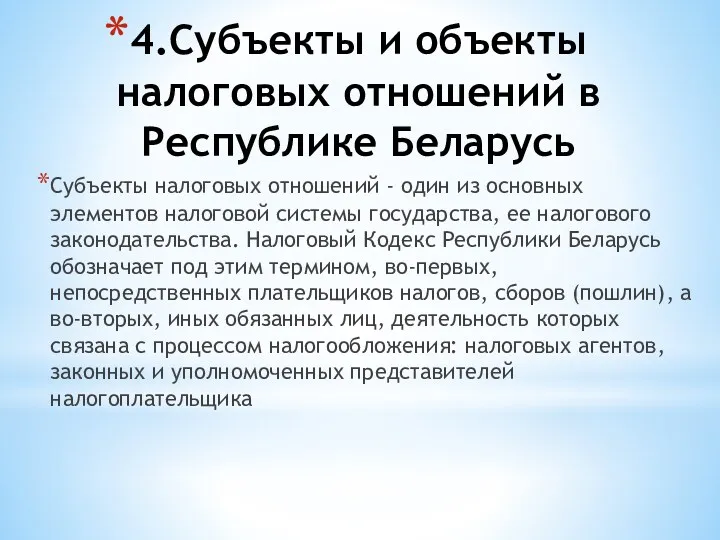

- 21. 4.Субъекты и объекты налоговых отношений в Республике Беларусь Субъекты налоговых отношений - один из основных элементов

- 22. Плательщиками налогов, сборов (пошлин) признаются организации и физические лица, на которых возложена обязанность уплачивать налоги, сборы

- 23. ОБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ Категория «объект налогообложения» занимает главенствующее положение в иерархии обязательных элементов налогообложения. На ее

- 24. К объектам налогообложения Налоговый Кодекс относит обороты по реализации товаров (работ, услуг) на территории Республики Беларусь

- 25. 5. Основные аспекты налоговой политики Сущность, значение и цели налоговой политики Налоговая политика вместе с бюджетно-финансовой

- 26. Главным субъектом налоговой политики является государство. Методологическим условием и предпосылкой выявления сущности налоговой политики являются налоговые

- 27. Виды налоговой политики, стратегия и тактика Можно выделить три вида налоговой политики Первый вид - политика

- 28. Налоговая стратегия определяет долговременный курс государства в области налогов и предусматривает решение крупномасштабных задач. Налоговая тактика

- 29. Понятие и принципы налогов. Классификация налогов. В соответствии с п.1 ст.6 общей части налогового кодекса налоги

- 30. Функции налогов: 1) Фискальная – образование государственного денежного фонда, для создания материальных условий функционирования государства 2)

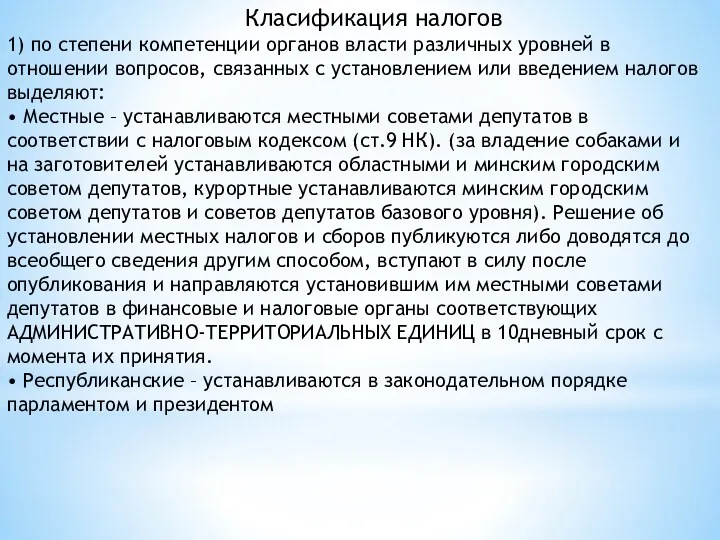

- 31. Класификация налогов 1) по степени компетенции органов власти различных уровней в отношении вопросов, связанных с установлением

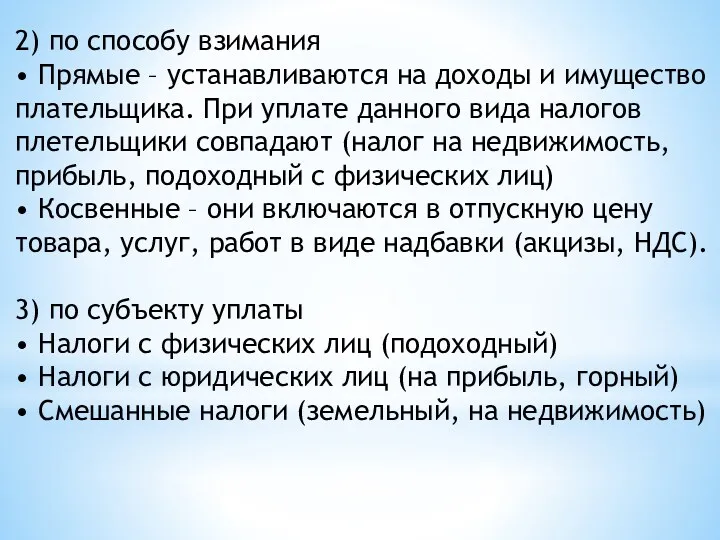

- 32. 2) по способу взимания • Прямые – устанавливаются на доходы и имущество плательщика. При уплате данного

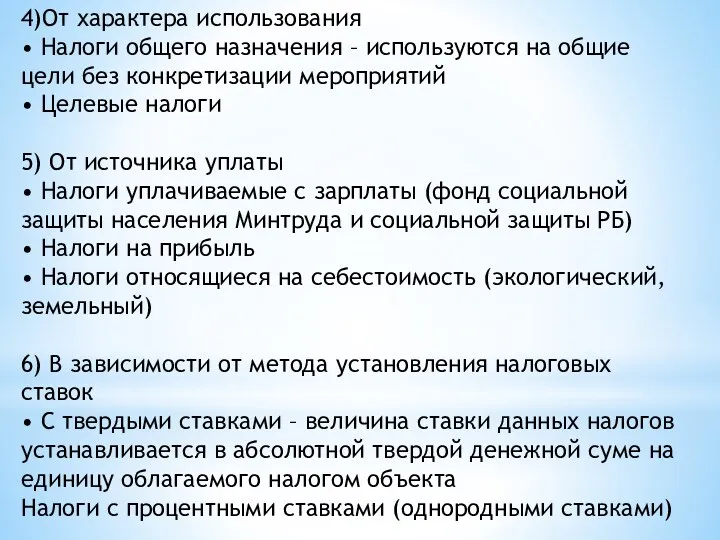

- 33. 4)От характера использования • Налоги общего назначения – используются на общие цели без конкретизации мероприятий •

- 34. Льготы по налогам, их виды, значение. Налоговыми льготами признаются предоставляемые отдельным категориям плательщиков предусмотренные настоящим Кодексом

- 36. Скачать презентацию

Структурными элементами налоговой системы являются:

государство в лице своих законодательных и исполнительных

Структурными элементами налоговой системы являются:

государство в лице своих законодательных и исполнительных

В настоящее время можно выделить следующие принципы налогообложения:

единства и равенства –

В настоящее время можно выделить следующие принципы налогообложения: единства и равенства –

Кроме того, в настоящий период к налоговой системе Республики Беларусь предъявляются

Кроме того, в настоящий период к налоговой системе Республики Беларусь предъявляются

Что касается Республики Беларусь, то и в ней имеются особенности налогообложения,

Что касается Республики Беларусь, то и в ней имеются особенности налогообложения,

Кроме того, в настоящий период к налоговой системе Республики Беларусь предъявляются

Кроме того, в настоящий период к налоговой системе Республики Беларусь предъявляются

Одним из важнейших принципов построения налоговой системы государства является эффективность налогообложения.

Одним из важнейших принципов построения налоговой системы государства является эффективность налогообложения.

В налогообложении действует три способа взимания налогов, исходя из учета и

В налогообложении действует три способа взимания налогов, исходя из учета и

Второй способ (декларационный) предусматривает подачу налогоплательщиком в налоговые органы официального заявления

Второй способ (декларационный) предусматривает подачу налогоплательщиком в налоговые органы официального заявления

Налоговая система Республики Беларусь

Республиканские налоги, сборы (пошлины)

налог на добавленную стоимость

акцизы

налог на

Налоговая система Республики Беларусь

Республиканские налоги, сборы (пошлины)

налог на добавленную стоимость

акцизы

налог на

2. Налоговое законодательство Республики Беларусь

Налоговое законодательство государства, как и любая другая отрасль

2. Налоговое законодательство Республики Беларусь

Налоговое законодательство государства, как и любая другая отрасль

Регулятором системы налогообложения выступает налоговое законодательство. В Республике Беларусь оно включает в

Регулятором системы налогообложения выступает налоговое законодательство. В Республике Беларусь оно включает в

Налоговый Кодекс

это основной документ, регламентирующий в комплексе все направления налоговых

Налоговый Кодекс

это основной документ, регламентирующий в комплексе все направления налоговых

Декреты и Указы Президента Республики Беларусь по вопросам налогообложения регламентируют

Декреты и Указы Президента Республики Беларусь по вопросам налогообложения регламентируют

3 Налоговая служба Республики Беларусь

Налоговая служба Республики Беларусь — это совокупность специальных

3 Налоговая служба Республики Беларусь

Налоговая служба Республики Беларусь — это совокупность специальных

Оперативное управление процессом налогообложения в Республике Беларусь возложено на Министерство финансов

Оперативное управление процессом налогообложения в Республике Беларусь возложено на Министерство финансов

Финансовые органы на местах занимаются конкретным вопросами налогообложения, а именно:

• совместно

Финансовые органы на местах занимаются конкретным вопросами налогообложения, а именно:

• совместно

На Министерство по налогам и сборам Республики Беларусь возлагаются следующие функции:

1.контроль

На Министерство по налогам и сборам Республики Беларусь возлагаются следующие функции: 1.контроль

Налоговые инспекции на местах имеют право:

• проводить плановые и контрольные проверки

Налоговые инспекции на местах имеют право: • проводить плановые и контрольные проверки

Налоговые инспекции обязаны:

• действовать в строгом соответствии с законодательством (налоговым и

Налоговые инспекции обязаны: • действовать в строгом соответствии с законодательством (налоговым и

4.Субъекты и объекты налоговых отношений в Республике Беларусь

Субъекты налоговых отношений -

4.Субъекты и объекты налоговых отношений в Республике Беларусь

Субъекты налоговых отношений -

Плательщиками налогов, сборов (пошлин) признаются организации и физические лица, на которых

Плательщиками налогов, сборов (пошлин) признаются организации и физические лица, на которых

ОБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ

Категория «объект налогообложения» занимает главенствующее положение в иерархии обязательных

ОБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ

Категория «объект налогообложения» занимает главенствующее положение в иерархии обязательных

К объектам налогообложения Налоговый Кодекс относит обороты по реализации товаров (работ,

К объектам налогообложения Налоговый Кодекс относит обороты по реализации товаров (работ,

5. Основные аспекты налоговой политики

Сущность, значение и цели налоговой политики

Налоговая политика вместе

5. Основные аспекты налоговой политики

Сущность, значение и цели налоговой политики

Налоговая политика вместе

Главным субъектом налоговой политики является государство. Методологическим условием и предпосылкой выявления

Главным субъектом налоговой политики является государство. Методологическим условием и предпосылкой выявления

Виды налоговой политики, стратегия и тактика

Можно выделить три вида налоговой политики

Первый

Виды налоговой политики, стратегия и тактика

Можно выделить три вида налоговой политики

Первый

Налоговая стратегия определяет долговременный курс государства в области налогов и предусматривает

Налоговая стратегия определяет долговременный курс государства в области налогов и предусматривает

Понятие и принципы налогов.

Классификация налогов.

В соответствии с п.1 ст.6 общей части

Понятие и принципы налогов.

Классификация налогов.

В соответствии с п.1 ст.6 общей части

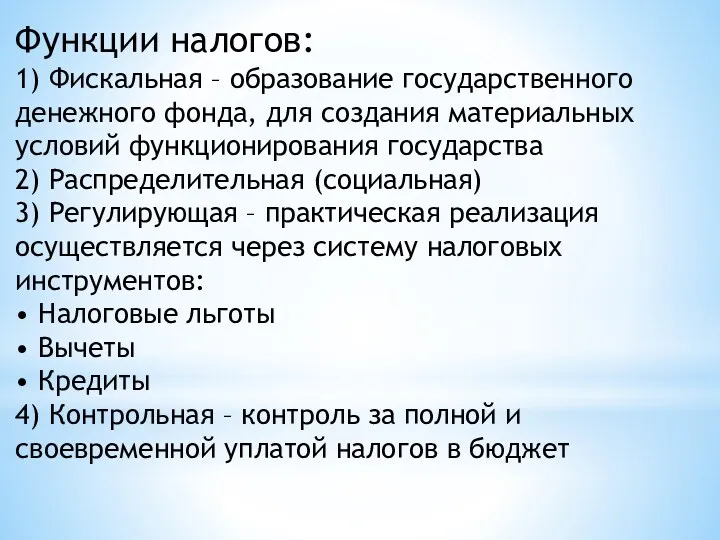

Функции налогов:

1) Фискальная – образование государственного денежного фонда, для создания материальных

Функции налогов: 1) Фискальная – образование государственного денежного фонда, для создания материальных

Класификация налогов

1) по степени компетенции органов власти различных уровней в

Класификация налогов 1) по степени компетенции органов власти различных уровней в

2) по способу взимания

• Прямые – устанавливаются на доходы и имущество

2) по способу взимания • Прямые – устанавливаются на доходы и имущество

4)От характера использования

• Налоги общего назначения – используются на общие цели

4)От характера использования • Налоги общего назначения – используются на общие цели

Льготы по налогам, их виды, значение.

Налоговыми льготами признаются предоставляемые отдельным категориям

Льготы по налогам, их виды, значение.

Налоговыми льготами признаются предоставляемые отдельным категориям

Фінансова діяльність держави

Фінансова діяльність держави Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм

Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г

Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Инфраструктура рынка ценных бумаг

Инфраструктура рынка ценных бумаг Международные расчеты

Международные расчеты Бизнес-план компании по аудиту информационной безопасности

Бизнес-план компании по аудиту информационной безопасности Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Елдер арасындағы қаржы және несие қарым-қатынастары

Елдер арасындағы қаржы және несие қарым-қатынастары АТФ Банк акционерлік қоғамы ҚР

АТФ Банк акционерлік қоғамы ҚР Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Реализация застрахованными лицами прав при формировании накопительной пенсии

Реализация застрахованными лицами прав при формировании накопительной пенсии Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Бюджетное устройство

Бюджетное устройство Рынок ценных бумаг

Рынок ценных бумаг О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда Стандарт 2 Базы оценки, отличные от рыночной стоимости

Стандарт 2 Базы оценки, отличные от рыночной стоимости Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Риск банкротства как основное проявление финансовых рисков

Риск банкротства как основное проявление финансовых рисков Bitcoin Future

Bitcoin Future