- Студия Уроки настоящего МКОУ Нижнекарачанская СОШ

Содержание

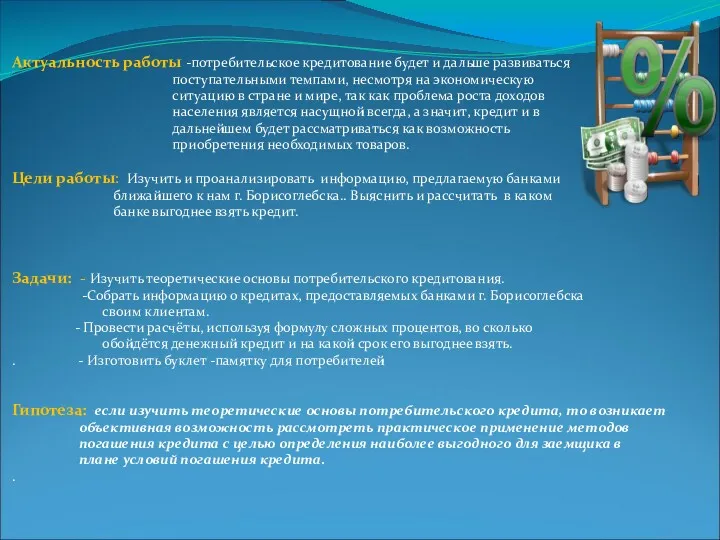

- 2. Актуальность работы -потребительское кредитование будет и дальше развиваться поступательными темпами, несмотря на экономическую ситуацию в стране

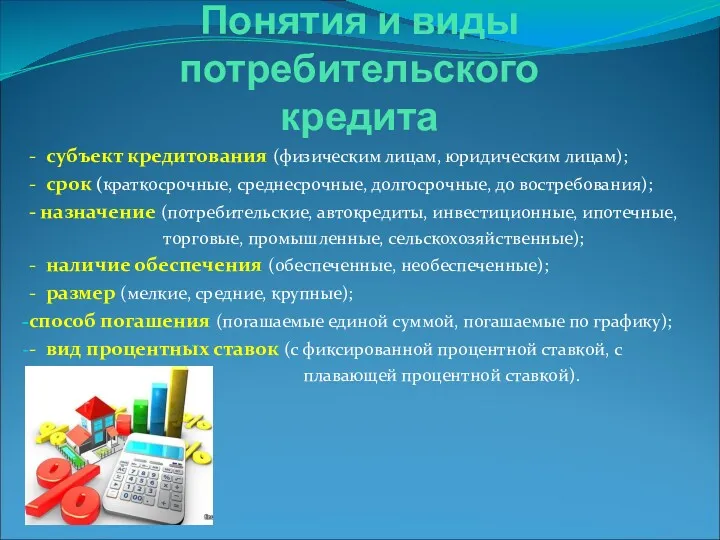

- 3. Ход работы Понятия и виды потребительского кредита - субъект кредитования (физическим лицам, юридическим лицам); - срок

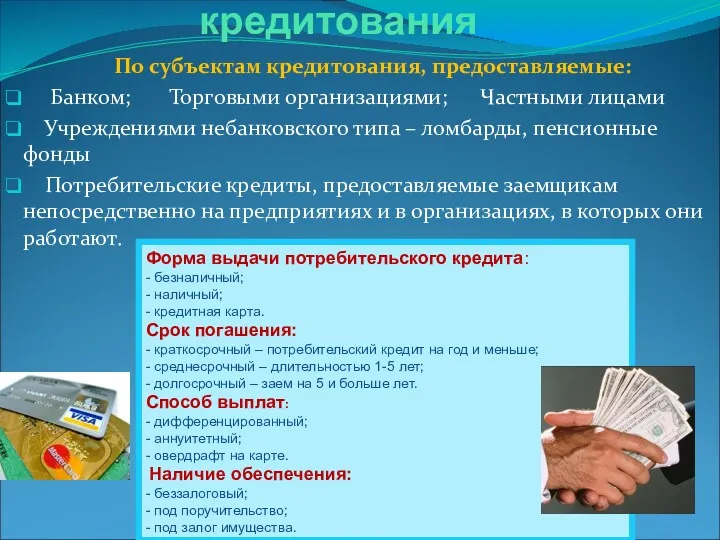

- 4. Типы потребительского кредитования По субъектам кредитования, предоставляемые: Банком; Торговыми организациями; Частными лицами Учреждениями небанковского типа –

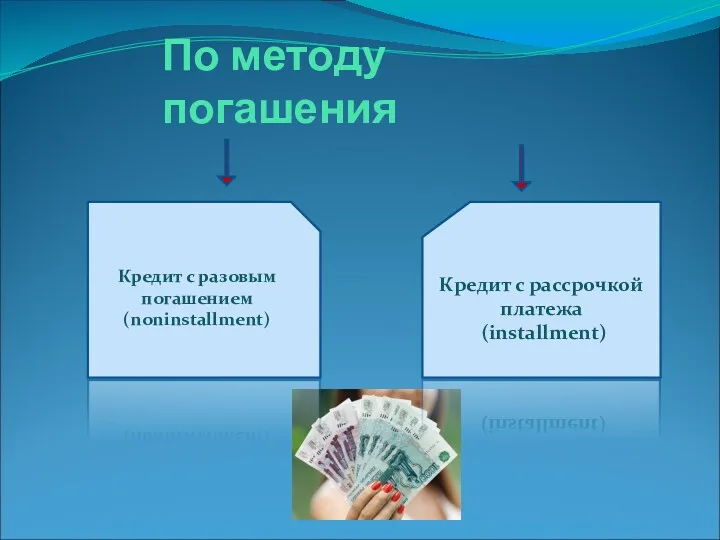

- 5. По методу погашения Кредит с разовым погашением (noninstallment) Кредит с рассрочкой платежа (installment)

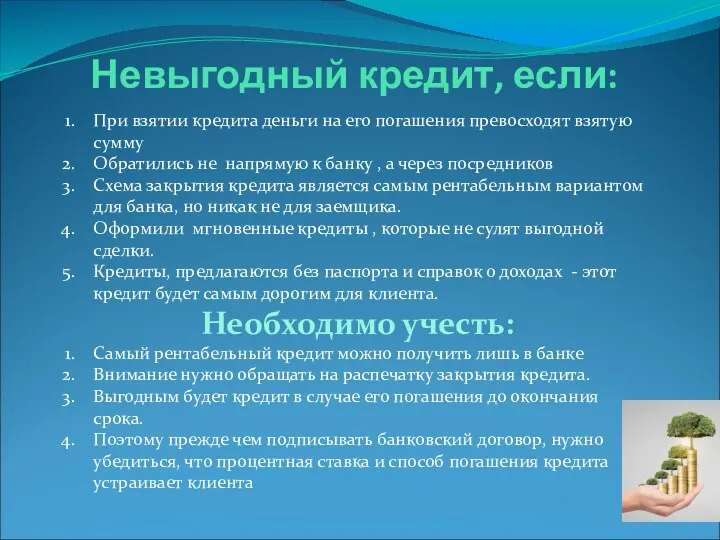

- 6. Невыгодный кредит, если: При взятии кредита деньги на его погашения превосходят взятую сумму Обратились не напрямую

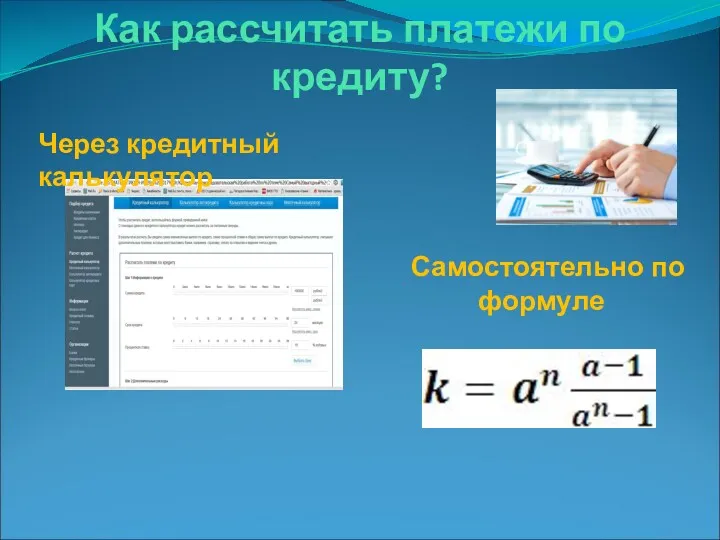

- 7. Как рассчитать платежи по кредиту? Самостоятельно по формуле Через кредитный калькулятор

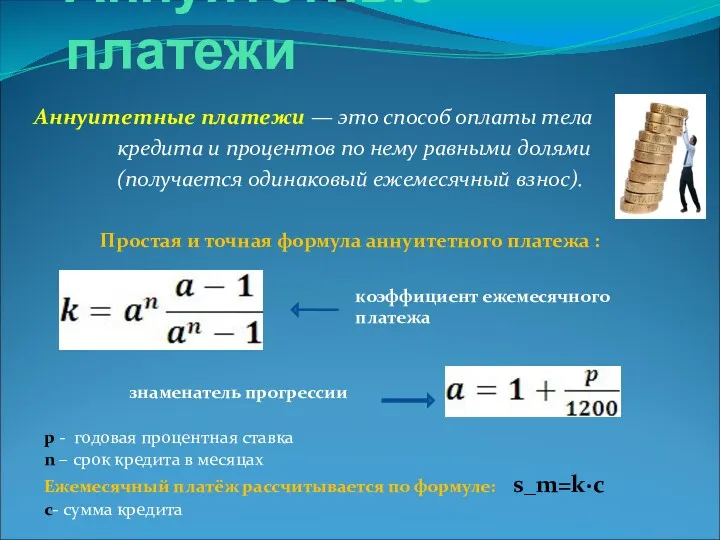

- 8. Аннуитетные платежи Аннуитетные платежи — это способ оплаты тела кредита и процентов по нему равными долями

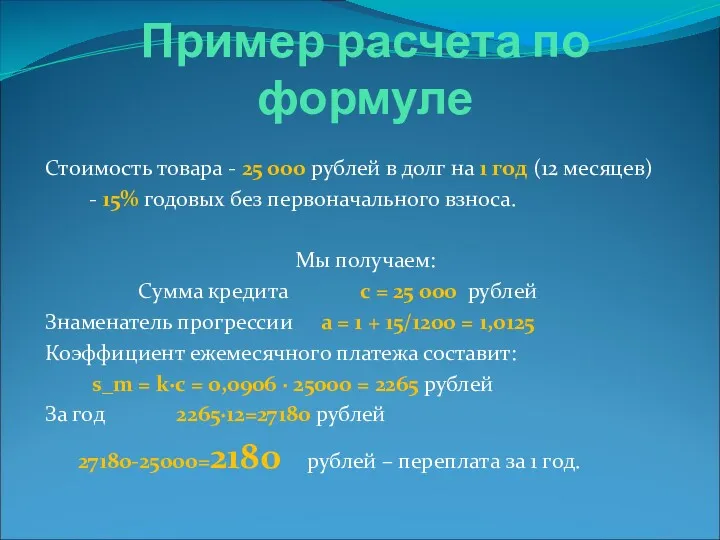

- 9. Пример расчета по формуле Стоимость товара - 25 000 рублей в долг на 1 год (12

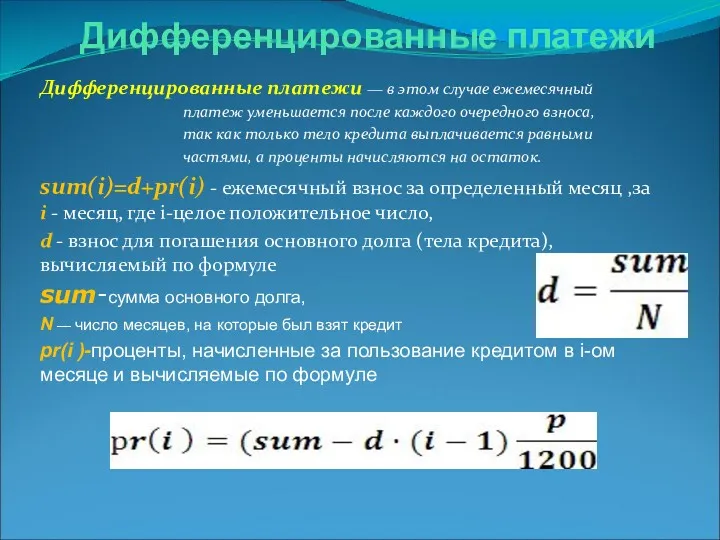

- 10. Дифференцированные платежи Дифференцированные платежи — в этом случае ежемесячный платеж уменьшается после каждого очередного взноса, так

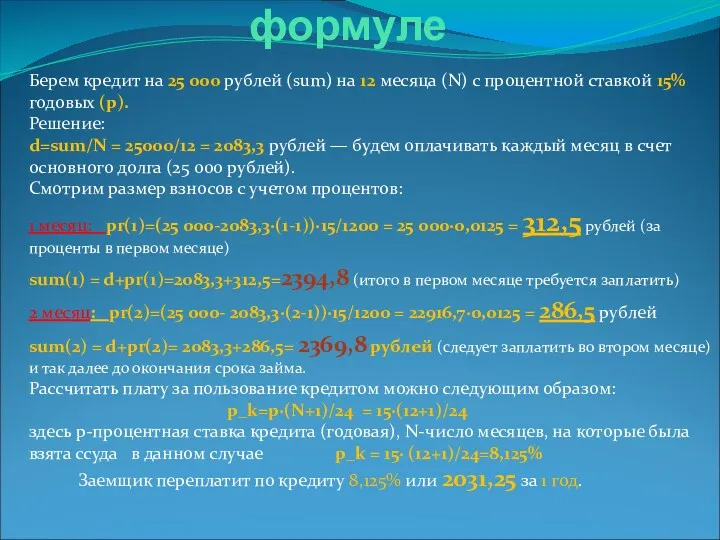

- 11. Пример расчета по формуле Берем кредит на 25 000 рублей (sum) на 12 месяца (N) с

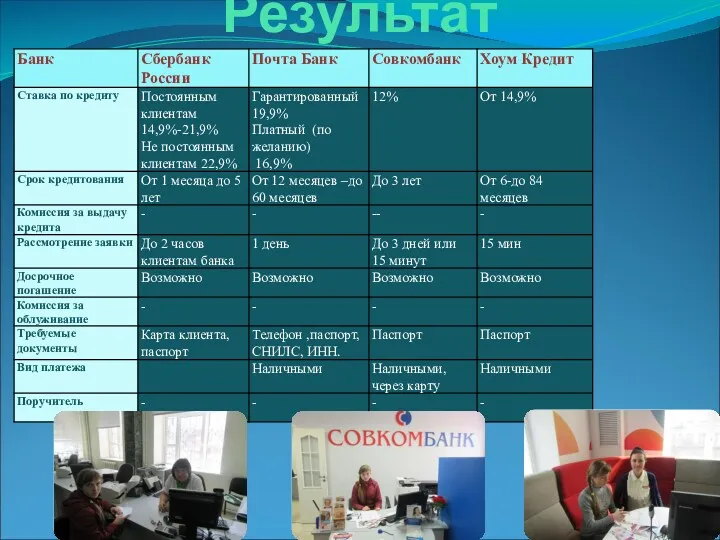

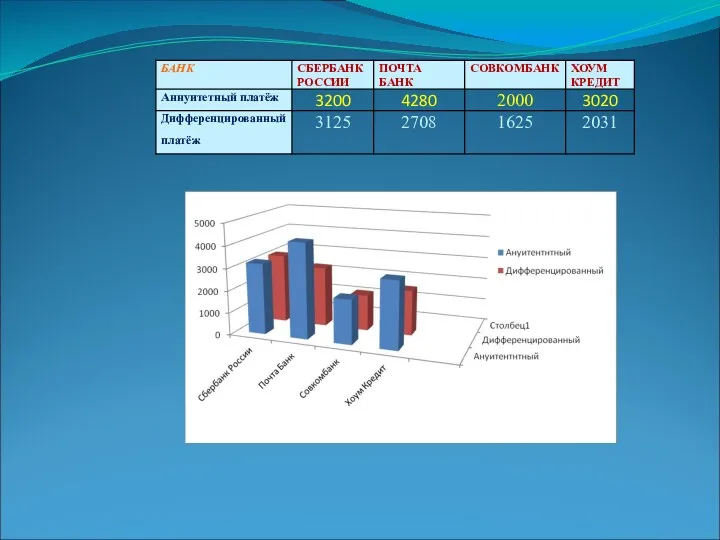

- 12. Результат

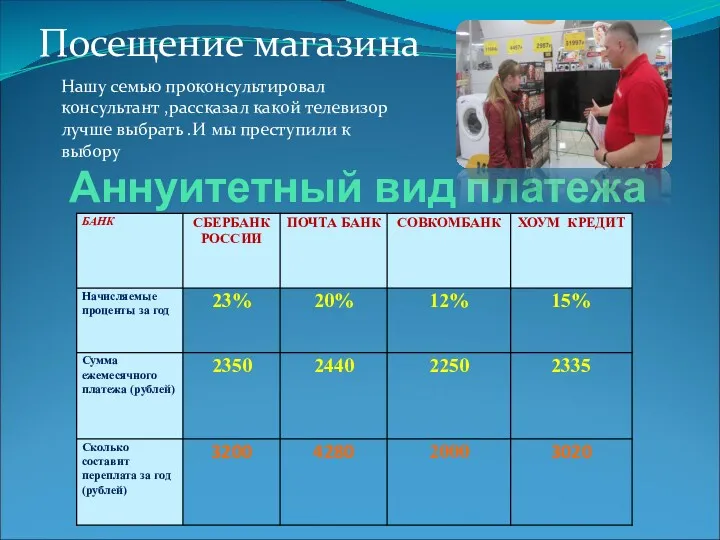

- 13. Аннуитетный вид платежа Посещение магазина Нашу семью проконсультировал консультант ,рассказал какой телевизор лучше выбрать .И мы

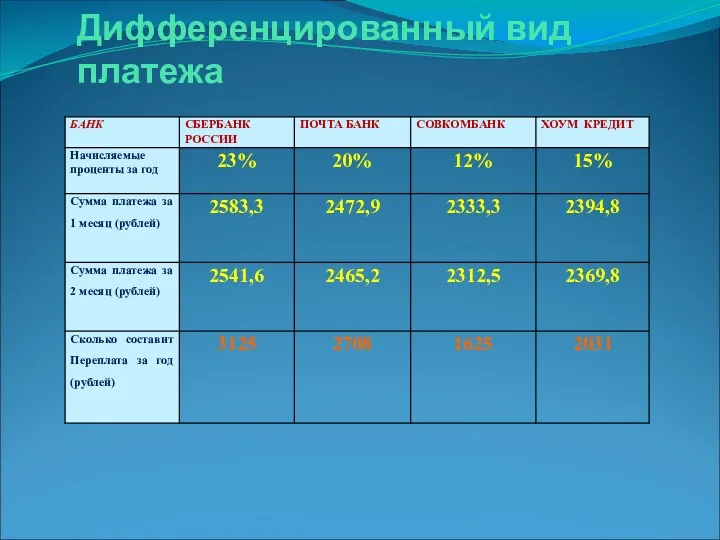

- 14. Дифференцированный вид платежа

- 17. Скачать презентацию

Актуальность работы -потребительское кредитование будет и дальше развиваться

поступательными темпами, несмотря

поступательными темпами, несмотря

Ход работы

Понятия и виды потребительского кредита

- субъект кредитования (физическим лицам,

Ход работы

Понятия и виды потребительского кредита

- субъект кредитования (физическим лицам,

Типы потребительского кредитования

По субъектам кредитования, предоставляемые:

Банком; Торговыми

Типы потребительского кредитования

По субъектам кредитования, предоставляемые:

Банком; Торговыми

По методу погашения

Кредит с разовым погашением (noninstallment)

Кредит с рассрочкой платежа

(installment)

По методу погашения

Кредит с разовым погашением (noninstallment)

Кредит с рассрочкой платежа

(installment)

Невыгодный кредит, если:

При взятии кредита деньги на его погашения превосходят взятую

Невыгодный кредит, если:

При взятии кредита деньги на его погашения превосходят взятую

Как рассчитать платежи по кредиту?

Самостоятельно по формуле

Через кредитный

Как рассчитать платежи по кредиту?

Самостоятельно по формуле

Через кредитный

Аннуитетные платежи

Аннуитетные платежи — это способ оплаты тела

кредита

Аннуитетные платежи

Аннуитетные платежи — это способ оплаты тела

кредита

Пример расчета по формуле

Стоимость товара - 25 000 рублей в долг

Пример расчета по формуле

Стоимость товара - 25 000 рублей в долг

Дифференцированные платежи

Дифференцированные платежи — в этом случае ежемесячный

платеж уменьшается

Дифференцированные платежи

Дифференцированные платежи — в этом случае ежемесячный

платеж уменьшается

Пример расчета по формуле

Берем кредит на 25 000 рублей (sum)

Пример расчета по формуле

Берем кредит на 25 000 рублей (sum)

Результат

Результат

Аннуитетный вид платежа

Посещение магазина

Нашу семью проконсультировал консультант ,рассказал какой телевизор

Аннуитетный вид платежа

Посещение магазина

Нашу семью проконсультировал консультант ,рассказал какой телевизор

Дифференцированный вид платежа

Дифференцированный вид платежа

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Издержки предприятия

Издержки предприятия Негізгі ґндіріс шыєындарыныѕ есебі

Негізгі ґндіріс шыєындарыныѕ есебі Оборотные средства предприятия

Оборотные средства предприятия Задачи и принципы бухгалтерского учета в банках

Задачи и принципы бухгалтерского учета в банках Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Деньги и их история

Деньги и их история Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Обязательное пенсионное страхование

Обязательное пенсионное страхование The emergence of the single European currency

The emergence of the single European currency Моделирование процентного дохода банка

Моделирование процентного дохода банка Финансовое право

Финансовое право Управление стоимостью проекта

Управление стоимостью проекта Деньги, кредит, банки

Деньги, кредит, банки Страхование

Страхование О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год)

О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год) Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: Учёт амортизации основных средств

Учёт амортизации основных средств Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Отчетность по заработной плате и налогам с 2023 года

Отчетность по заработной плате и налогам с 2023 года Финансовый контроль

Финансовый контроль Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Учет основных средств организации

Учет основных средств организации A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS)

A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS) Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1 Налоги и налогообложение. Тема 7.2

Налоги и налогообложение. Тема 7.2