- Учёт амортизации основных средств

Содержание

- 2. О НАС Lorem ipsum dolor sit amet, consectetuer adipiscing elit

- 3. Амортизация это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода.

- 4. Амортизация не начисляется: По объектам основных средств некоммерческих организаций; По используемым для реализации законодательства Российской Федерации

- 5. АМОРТИЗАЦИЯ НАЧИСЛЯЕТСЯ: (п. 49 и п.50 Методических указаний № 91н): организацией – по объектам основных средств,

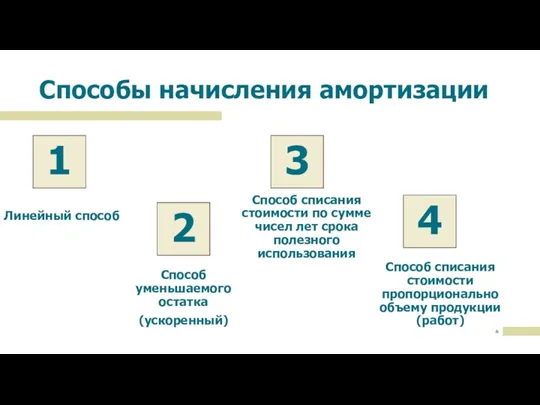

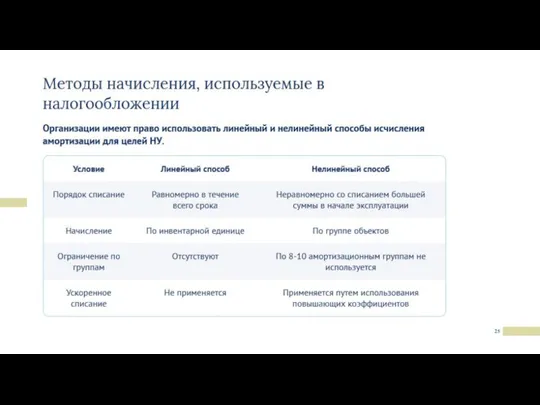

- 6. Способы начисления амортизации 1 Линейный способ 2 Способ уменьшаемого остатка (ускоренный) 3 Способ списания стоимости по

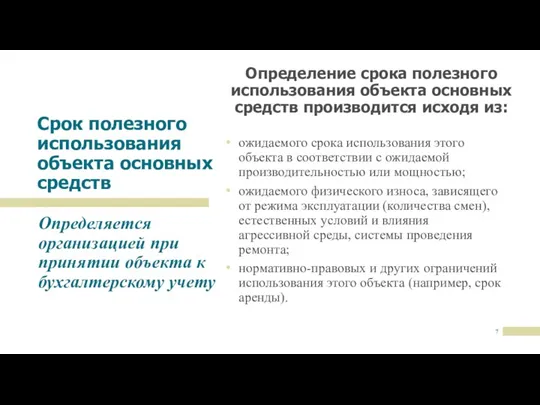

- 7. Срок полезного использования объекта основных средств Определяется организацией при принятии объекта к бухгалтерскому учету Определение срока

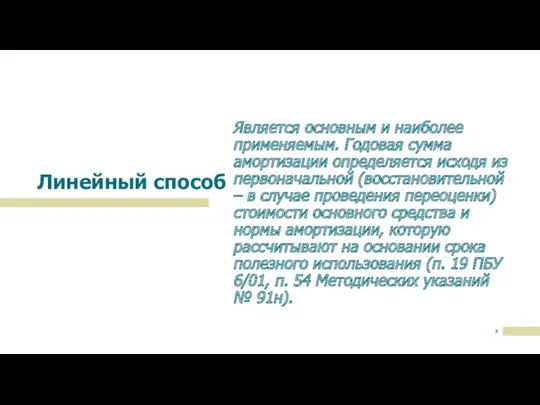

- 8. Линейный способ Является основным и наиболее применяемым. Годовая сумма амортизации определяется исходя из первоначальной (восстановительной –

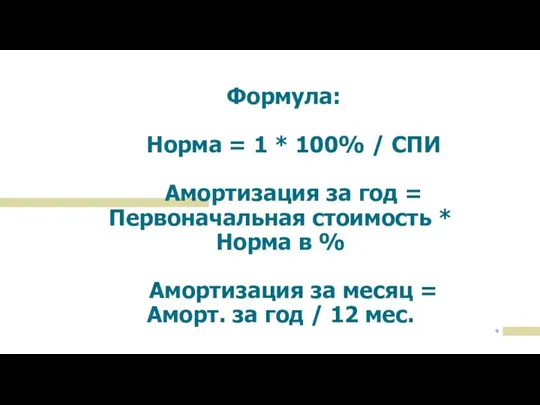

- 9. Формула: Норма = 1 * 100% / СПИ Амортизация за год = Первоначальная стоимость * Норма

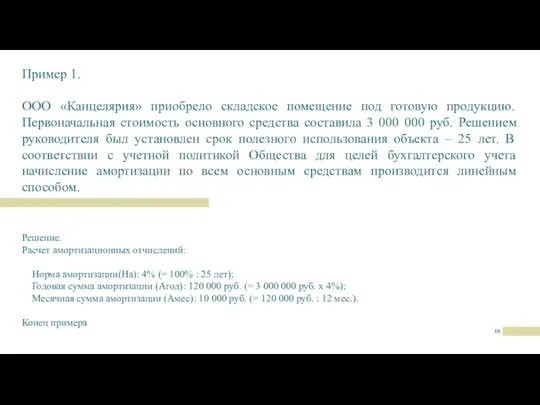

- 10. Пример 1. ООО «Канцелярия» приобрело складское помещение под готовую продукцию. Первоначальная стоимость основного средства составила 3

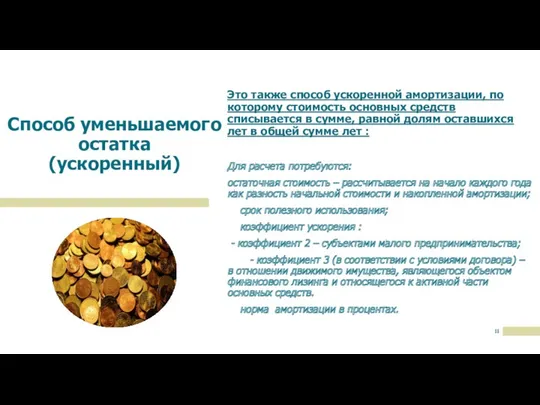

- 11. Способ уменьшаемого остатка (ускоренный) Это также способ ускоренной амортизации, по которому стоимость основных средств списывается в

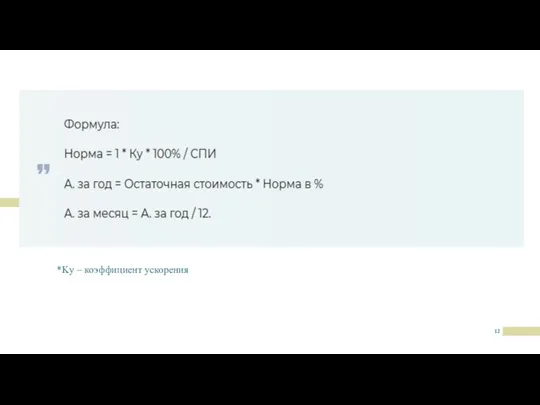

- 12. *Kу – коэффициент ускорения

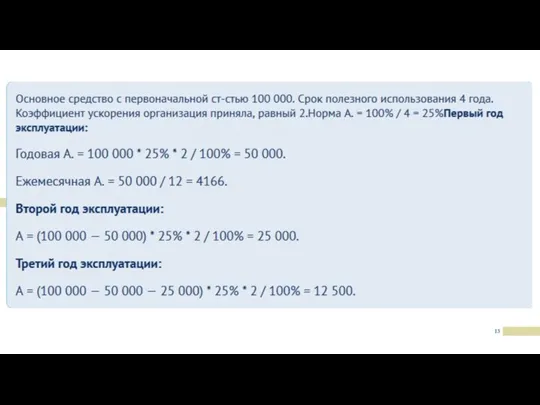

- 14. Если продолжать считать амортизацию дальше, то она будет бесконечно уменьшаться, но будет всегда больше 0. Для

- 15. Способ списания стоимости по сумме чисел лет срока полезного использования При начислении амортизации по сумме чисел

- 16. ПОРЯДОК РАСЧЕТА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ: Агод = Пс x (ЧЛспи / СЧЛспи), Амес = Агод : 12,где

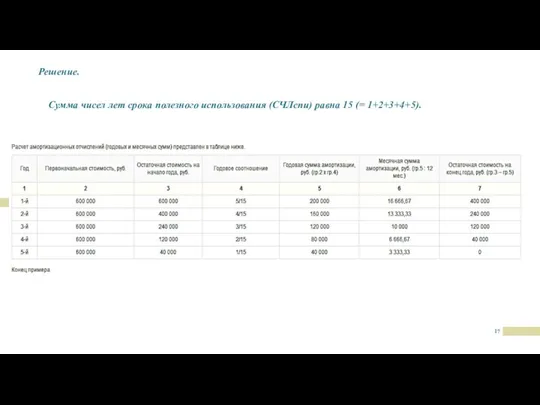

- 17. Решение. Сумма чисел лет срока полезного использования (СЧЛспи) равна 15 (= 1+2+3+4+5).

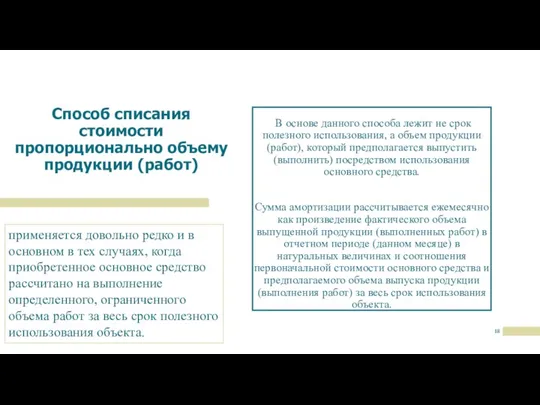

- 18. Способ списания стоимости пропорционально объему продукции (работ) В основе данного способа лежит не срок полезного использования,

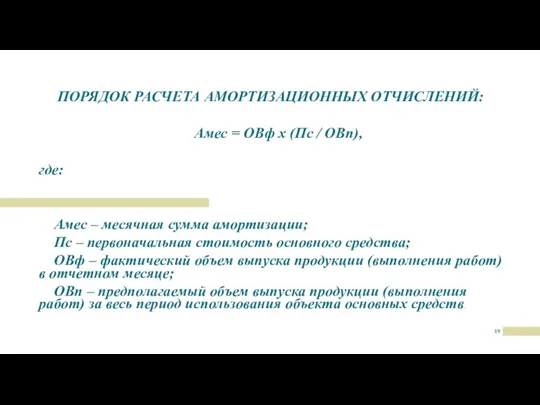

- 19. ПОРЯДОК РАСЧЕТА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ: Амес = ОВф х (Пс / ОВп), где: Амес – месячная сумма

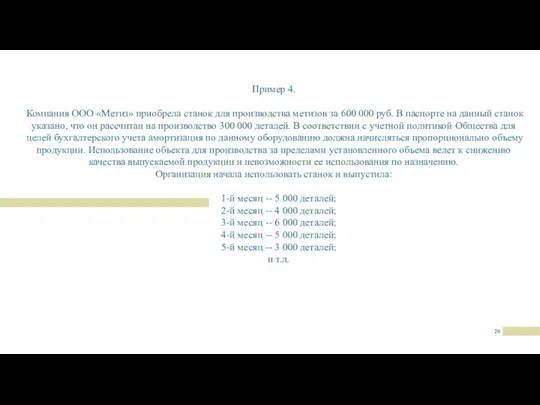

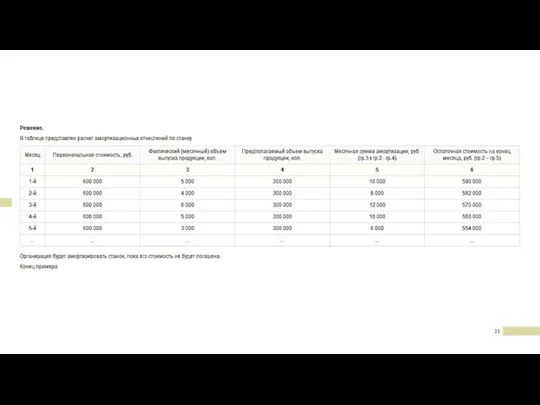

- 20. Пример 4. Компания ООО «Метиз» приобрела станок для производства метизов за 600 000 руб. В паспорте

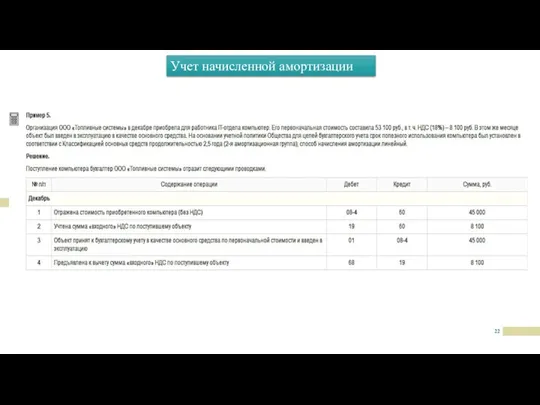

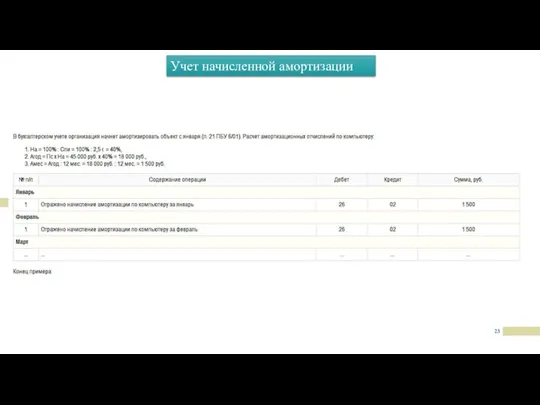

- 22. Учет начисленной амортизации

- 23. Учет начисленной амортизации

- 24. В налоговом учете амортизация начинает начисляться с месяца, следующего за месяцем введения основного средства в эксплуатацию.

- 27. Скачать презентацию

О НАС

Lorem ipsum dolor sit amet,

consectetuer adipiscing elit

О НАС

Lorem ipsum dolor sit amet,

consectetuer adipiscing elit

Амортизация

это процесс ежемесячного перенесения стоимости основных средств на затраты текущего

Амортизация

это процесс ежемесячного перенесения стоимости основных средств на затраты текущего

Амортизация не начисляется:

По объектам основных средств некоммерческих организаций;

По используемым для реализации

Амортизация не начисляется:

По объектам основных средств некоммерческих организаций;

По используемым для реализации

АМОРТИЗАЦИЯ НАЧИСЛЯЕТСЯ:

(п. 49 и п.50 Методических указаний № 91н):

организацией –

(п. 49 и п.50 Методических указаний № 91н):

организацией –

Способы начисления амортизации

1

Линейный способ

2

Способ уменьшаемого остатка

(ускоренный)

3

Способ списания стоимости по сумме чисел

Способы начисления амортизации

1

Линейный способ

2

Способ уменьшаемого остатка

(ускоренный)

3

Способ списания стоимости по сумме чисел

Срок полезного использования объекта основных средств

Определяется организацией при принятии объекта к

Срок полезного использования объекта основных средств

Определяется организацией при принятии объекта к

Линейный способ

Является основным и наиболее применяемым. Годовая сумма амортизации определяется исходя

Линейный способ

Является основным и наиболее применяемым. Годовая сумма амортизации определяется исходя

Формула:

Норма = 1 * 100% / СПИ

Амортизация за

Формула: Норма = 1 * 100% / СПИ Амортизация за

Пример 1.

ООО «Канцелярия» приобрело складское помещение под готовую продукцию. Первоначальная стоимость

ООО «Канцелярия» приобрело складское помещение под готовую продукцию. Первоначальная стоимость

Способ уменьшаемого остатка

(ускоренный)

Это также способ ускоренной амортизации, по которому стоимость основных

Способ уменьшаемого остатка

(ускоренный)

Это также способ ускоренной амортизации, по которому стоимость основных

*Kу – коэффициент ускорения

*Kу – коэффициент ускорения

Если продолжать считать амортизацию дальше, то она будет бесконечно уменьшаться, но

Если продолжать считать амортизацию дальше, то она будет бесконечно уменьшаться, но

Способ списания стоимости по сумме чисел лет срока полезного использования

При начислении

Способ списания стоимости по сумме чисел лет срока полезного использования

При начислении

ПОРЯДОК РАСЧЕТА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ:

Агод = Пс x (ЧЛспи / СЧЛспи),

ПОРЯДОК РАСЧЕТА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ:

Агод = Пс x (ЧЛспи / СЧЛспи),

Решение.

Сумма чисел лет срока полезного использования (СЧЛспи) равна 15 (=

Решение.

Сумма чисел лет срока полезного использования (СЧЛспи) равна 15 (=

Способ списания стоимости пропорционально объему продукции (работ)

В основе данного способа

Способ списания стоимости пропорционально объему продукции (работ)

В основе данного способа

ПОРЯДОК РАСЧЕТА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ:

Амес = ОВф х (Пс / ОВп),

где:

Амес

Амес = ОВф х (Пс / ОВп),

где:

Амес

Пример 4.

Компания ООО «Метиз» приобрела станок для производства метизов за 600

Пример 4.

Компания ООО «Метиз» приобрела станок для производства метизов за 600

Учет начисленной амортизации

Учет начисленной амортизации

Учет начисленной амортизации

Учет начисленной амортизации

В налоговом учете амортизация начинает начисляться с месяца, следующего за

В налоговом учете амортизация начинает начисляться с месяца, следующего за

Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Страховые услуги

Страховые услуги Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО

Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО Податковий контроль

Податковий контроль Корпорациялар қаржысы: ұйымдастыру негіздерін және олардың қаржылық ортасының мазмұнын ашу

Корпорациялар қаржысы: ұйымдастыру негіздерін және олардың қаржылық ортасының мазмұнын ашу Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Сущность и функции финансов

Сущность и функции финансов Президентские гранты для ННО

Президентские гранты для ННО Деловые бумаги

Деловые бумаги Центральні банки

Центральні банки Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Подготовка компании к IPO. Правовые аспекты IPO

Подготовка компании к IPO. Правовые аспекты IPO Кому подходит новый режим?

Кому подходит новый режим? Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 The future of bank branches

The future of bank branches Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Планирование себестоимости

Планирование себестоимости Модели налогового учета

Модели налогового учета Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Деньги. История возникновения денег

Деньги. История возникновения денег Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан The easiest talk about shares

The easiest talk about shares Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование