- Оптимизация налогообложения организации. Страховые взносы

Содержание

- 2. Вопросы для обсуждения: Общая характеристика. Элементы сбора.

- 3. Общая характеристика: Порядок исчисления и уплаты определяется гл. 34 НК РФ. Назначение – социальное обеспечение физических

- 4. Предмет регулирования: Отношения, связанные с исчислением и уплатой страховых взносов: в ПФ РФ на обязательное пенсионное

- 5. Предмет регулирования: не распространяется на правоотношения, связанные с: исчислением и уплатой страховых взносов на обязательное социальное

- 6. Плательщики страховых взносов (ст. 419): Лица, производящие выплаты и иные вознаграждения физическим лицам: организации; индивидуальные предприниматели;

- 7. Объект обложения (ст. 420): 1. Для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам

- 8. Объект обложения (ст. 420): 2. Для физических лиц, не признаваемых индивидуальными предпринимателями, и производящих выплаты и

- 9. Не относятся к объекту обложения (ст. 420): выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров,

- 10. Не признаются объектом обложения (ст. 420): выплаты и иные вознаграждения, начисленные в пользу физ.лиц, являющихся иностранными

- 11. База для начисления страховых взносов (ст. 421): 1. Для организаций и ИП, производящих выплаты и иные

- 12. База для начисления страховых взносов (ст. 421): 2. Для физических лиц, не признаваемых индивидуальными предпринимателями, и

- 13. База для начисления страховых взносов (ст. 421): Организации, ИП и физические лица, не признаваемые индивидуальными предпринимателями,

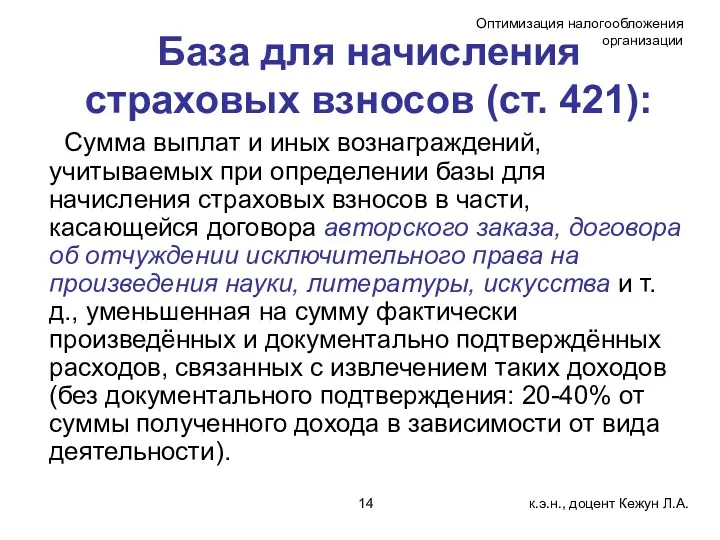

- 14. База для начисления страховых взносов (ст. 421): Сумма выплат и иных вознаграждений, учитываемых при определении базы

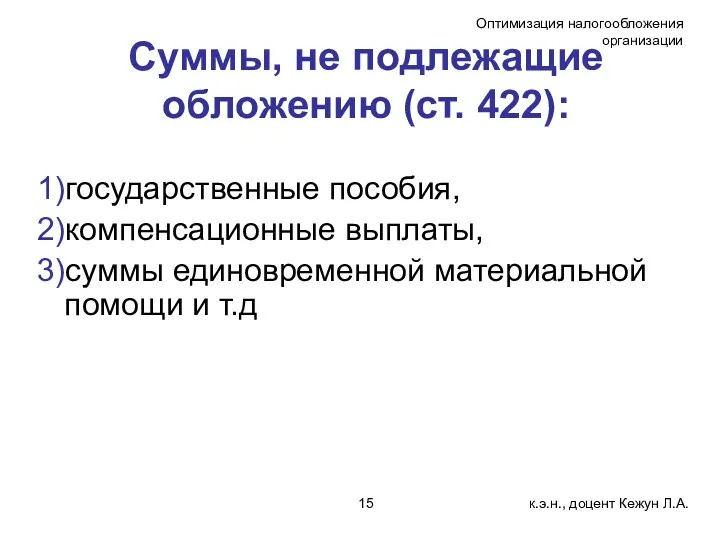

- 15. Суммы, не подлежащие обложению (ст. 422): государственные пособия, компенсационные выплаты, суммы единовременной материальной помощи и т.д

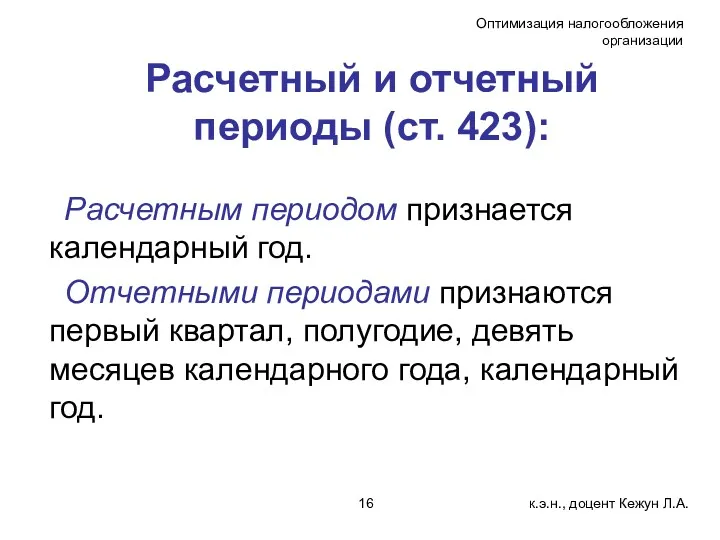

- 16. Расчетный и отчетный периоды (ст. 423): Расчетным периодом признается календарный год. Отчетными периодами признаются первый квартал,

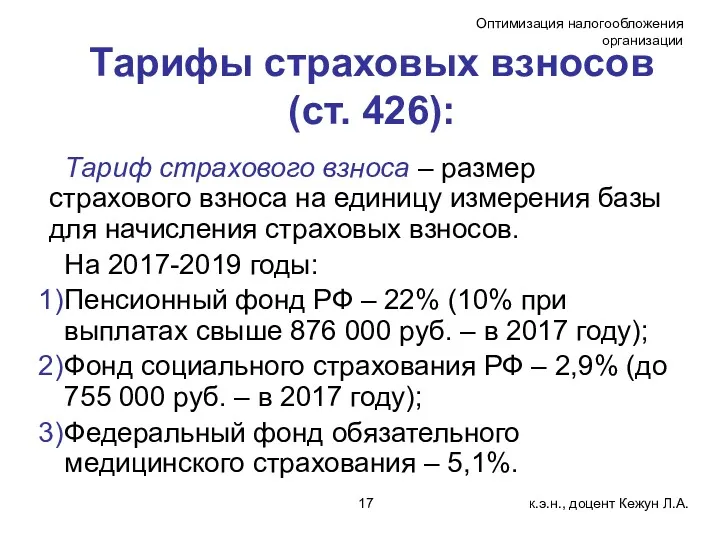

- 17. Тарифы страховых взносов (ст. 426): Тариф страхового взноса – размер страхового взноса на единицу измерения базы

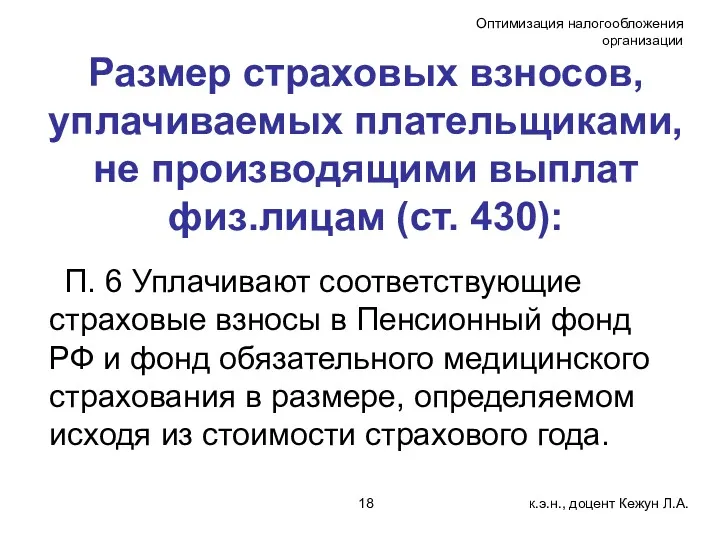

- 18. Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат физ.лицам (ст. 430): П. 6 Уплачивают соответствующие страховые

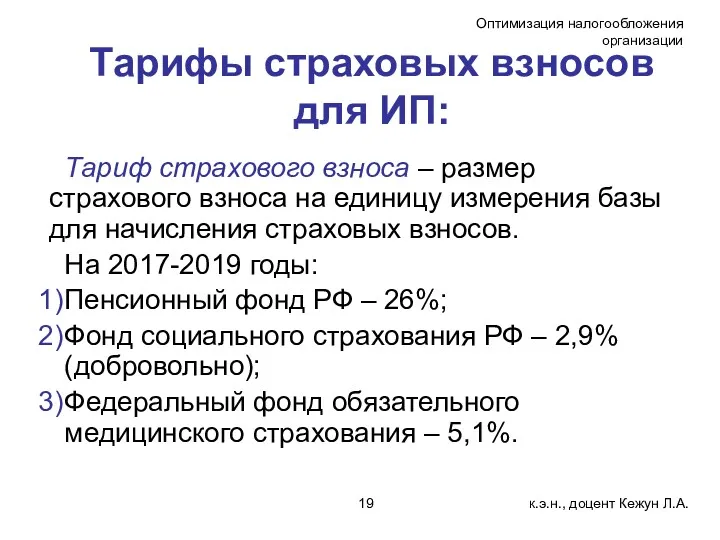

- 19. Тарифы страховых взносов для ИП: Тариф страхового взноса – размер страхового взноса на единицу измерения базы

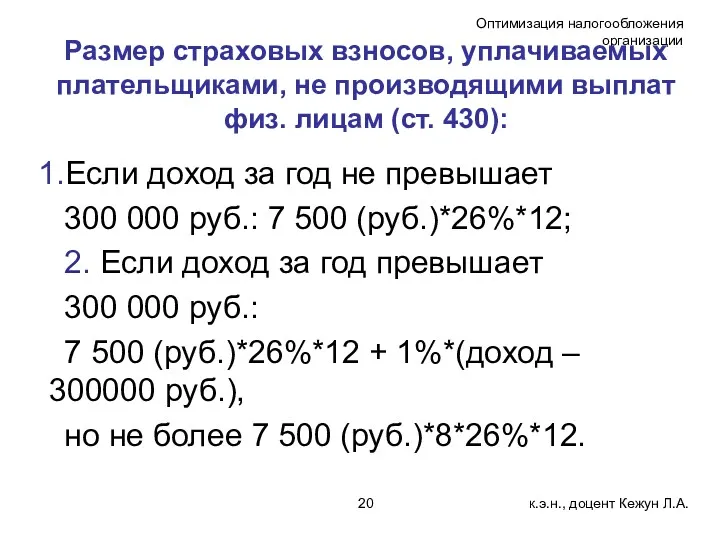

- 20. Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат физ. лицам (ст. 430): Если доход за год

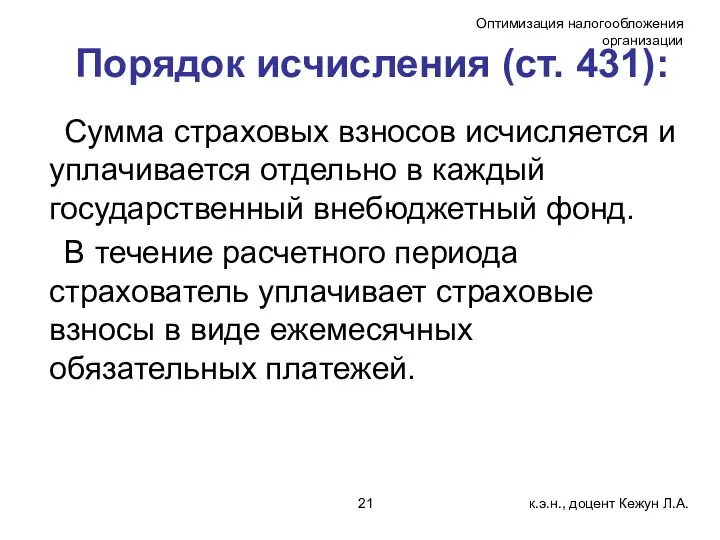

- 21. Порядок исчисления (ст. 431): Сумма страховых взносов исчисляется и уплачивается отдельно в каждый государственный внебюджетный фонд.

- 22. Сроки уплаты (ст. 431): Ежемесячный обязательный платёж подлежит уплате в срок не позднее 15-го числа календарного

- 24. Скачать презентацию

Вопросы для обсуждения:

Общая характеристика.

Элементы сбора.

Вопросы для обсуждения:

Общая характеристика.

Элементы сбора.

Общая характеристика:

Порядок исчисления и уплаты определяется гл. 34 НК РФ.

Назначение

Общая характеристика:

Порядок исчисления и уплаты определяется гл. 34 НК РФ.

Назначение

Предмет регулирования:

Отношения, связанные с исчислением и уплатой страховых взносов:

в ПФ РФ

Предмет регулирования:

Отношения, связанные с исчислением и уплатой страховых взносов:

в ПФ РФ

Предмет регулирования:

не распространяется на правоотношения, связанные с:

исчислением и уплатой страховых

Предмет регулирования:

не распространяется на правоотношения, связанные с:

исчислением и уплатой страховых

Плательщики

страховых взносов (ст. 419):

Лица, производящие выплаты и иные вознаграждения физическим

Плательщики

страховых взносов (ст. 419):

Лица, производящие выплаты и иные вознаграждения физическим

Объект обложения (ст. 420):

1. Для организаций и ИП, производящих выплаты и

Объект обложения (ст. 420):

1. Для организаций и ИП, производящих выплаты и

Объект обложения (ст. 420):

2. Для физических лиц, не признаваемых индивидуальными предпринимателями,

Объект обложения (ст. 420):

2. Для физических лиц, не признаваемых индивидуальными предпринимателями,

Не относятся к объекту обложения (ст. 420):

выплаты и иные вознаграждения, производимые

Не относятся к объекту обложения (ст. 420):

выплаты и иные вознаграждения, производимые

Не признаются объектом обложения (ст. 420):

выплаты и иные вознаграждения, начисленные в

Не признаются объектом обложения (ст. 420):

выплаты и иные вознаграждения, начисленные в

База для начисления страховых взносов (ст. 421):

1. Для организаций и ИП,

База для начисления страховых взносов (ст. 421):

1. Для организаций и ИП,

База для начисления страховых взносов (ст. 421):

2. Для физических лиц, не

База для начисления страховых взносов (ст. 421):

2. Для физических лиц, не

База для начисления страховых взносов (ст. 421):

Организации, ИП и физические лица,

База для начисления страховых взносов (ст. 421):

Организации, ИП и физические лица,

База для начисления

страховых взносов (ст. 421):

Сумма выплат и иных вознаграждений,

База для начисления

страховых взносов (ст. 421):

Сумма выплат и иных вознаграждений,

Суммы, не подлежащие обложению (ст. 422):

государственные пособия,

компенсационные выплаты,

суммы единовременной материальной помощи

Суммы, не подлежащие обложению (ст. 422):

государственные пособия,

компенсационные выплаты,

суммы единовременной материальной помощи

Расчетный и отчетный периоды (ст. 423):

Расчетным периодом признается календарный год.

Отчетными периодами

Расчетный и отчетный периоды (ст. 423):

Расчетным периодом признается календарный год.

Отчетными периодами

Тарифы страховых взносов

(ст. 426):

Тариф страхового взноса – размер страхового взноса

Тарифы страховых взносов

(ст. 426):

Тариф страхового взноса – размер страхового взноса

Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат физ.лицам (ст. 430):

П.

Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат физ.лицам (ст. 430):

П.

Тарифы страховых взносов

для ИП:

Тариф страхового взноса – размер страхового взноса

Тарифы страховых взносов

для ИП:

Тариф страхового взноса – размер страхового взноса

Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат физ. лицам (ст.

Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат физ. лицам (ст.

Порядок исчисления (ст. 431):

Сумма страховых взносов исчисляется и уплачивается отдельно в

Порядок исчисления (ст. 431):

Сумма страховых взносов исчисляется и уплачивается отдельно в

Сроки уплаты (ст. 431):

Ежемесячный обязательный платёж подлежит уплате в срок не

Сроки уплаты (ст. 431):

Ежемесячный обязательный платёж подлежит уплате в срок не

Электронный документооборот ПФР при представлении сведений о трудовой деятельности

Электронный документооборот ПФР при представлении сведений о трудовой деятельности Мемлекеттік бюджет

Мемлекеттік бюджет Государственный бюджет. Тема 2.14

Государственный бюджет. Тема 2.14 Криптовалюта. История происхождения

Криптовалюта. История происхождения Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации

Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации Деньги, их функции

Деньги, их функции Бухгалтерский учет в риэлторской деятельности. (Тема 7)

Бухгалтерский учет в риэлторской деятельности. (Тема 7) Учет нематериальных активов

Учет нематериальных активов Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм

Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм Программа ДМС 2021

Программа ДМС 2021 Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Учет временной стоимости денег

Учет временной стоимости денег Документация в бухгалтерском учете

Документация в бухгалтерском учете Себестоимость продукции

Себестоимость продукции Особенности функционирования государственного бюджета Республики Беларусь

Особенности функционирования государственного бюджета Республики Беларусь Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Отчет за 2016 год отдела сервиса Восток-Авто Бухарестская

Отчет за 2016 год отдела сервиса Восток-Авто Бухарестская Деньги: сущность, функции и виды

Деньги: сущность, функции и виды Слияние и поглощение

Слияние и поглощение Экономика общественного сектора

Экономика общественного сектора Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Изменение банковских реквизитов

Изменение банковских реквизитов Стоимость и структура капитала

Стоимость и структура капитала Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Денежно-кредитная политика

Денежно-кредитная политика