- Классификация и содержание инвестиционных и инновационных рисков

Содержание

- 2. Инновационный риск – это вероятность потерь, возникающих при вложении инвестиционных средств (капитала) в производство новых товаров

- 3. Инновационные риски возникают при условии: 1) внедрение более дешевого метода производства товара или услуги по сравнению

- 4. Инвестиционный риск – вероятность возникновения незапланированных финансово-экономических убытков при неопределенности условий инвестирования.

- 6. Инвестиционные риски, связанные с реализацией инвестиционной деятельности, которые в свою очередь связаны с общей экономической и

- 7. Риск в инновационной деятельности – это опасность того, что цели, поставленные в инновационном проекте, могут быть

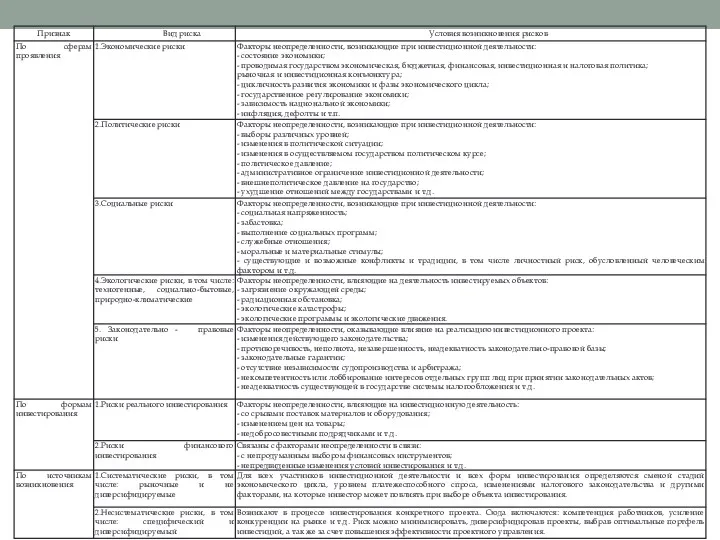

- 9. Примеры наиболее существенных составных рисков: внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытие границ

- 10. Приведем примеры простых рисков как результат: отсутствия необходимых работников; недостаточности квалификации имеющихся работников; несовершенства системы информационного

- 11. Возможны два подхода к оценке простых рисков: Все простые риски ранжируются по степени важности (расставляются приоритеты).

- 12. Риск в инновационной деятельности во многом зависит от следующих факторов: от глубины вносимых изменений -радикальные; улучшающие;

- 13. Различают три подхода к разработке инновационных проектов в зависимости от степени риска: 1. Для наиболее рискованных

- 14. Методы статистического моделирования широко используются во всех трех подходах. Они являются необходимым этапом процесса принятия решений

- 15. Для анализа альтернативных решений используется метод, носящий название "дерева решений". Он во многом похож на тот,

- 16. Определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации - показателей ожидаемой эффективности.

- 17. Пофазная оценка рисков основывается на том, что риски определяются для каждой фазы инновационной деятельности отдельно, а

- 18. Методы уменьшения риска Целью снижения рисков является уменьшение неопределенности во внешней и внутренней среде. Для этого,

- 19. Таблица – Методы снижения рисков

- 20. Мероприятия по управлению рисками должны быть эффективны с экономической точки зрения, т.е. затраты по анализу и

- 21. При оценке и отборе инновационных проектов следует проанализировать возможные меры по снижению риска. В практике применяют

- 22. Оценка непредвиденных расходов позволяет свести к минимуму перерасход средств. Структура резерва на покрытие непредвиденных расходов определяется

- 23. Общий резерв покрывает изменения в смете. Специальный резерв включает надбавки на покрытие роста цен, увеличение расходов

- 24. Общая оценка эффективности инновационной деятельности Значимость определения эффекта от реализации инноваций возрастает в условиях рыночной экономики.

- 25. В первом случае фирма-новатор получает эффект за счет: • повышения производительности и, следовательно, увеличения объемов выпуска

- 26. Экономическая оценка эффективности используемых инноваций проводится по тем же показателям, что и предварительная оценка инновационных проектов.

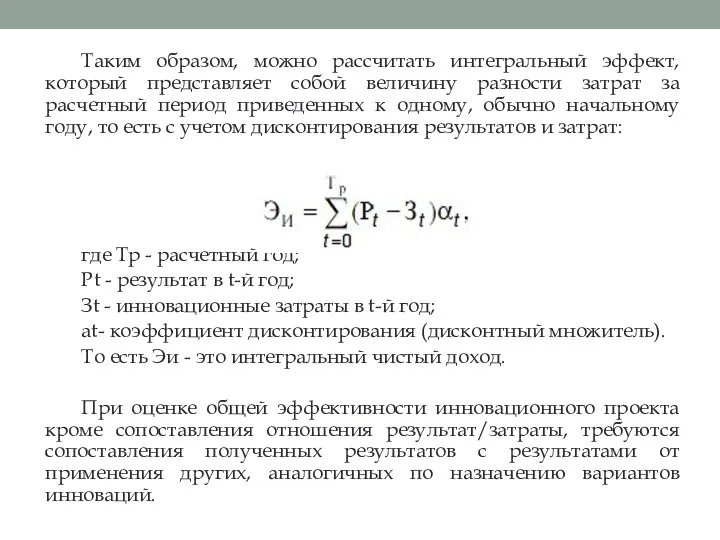

- 27. Таким образом, можно рассчитать интегральный эффект, который представляет собой величину разности затрат за расчетный период приведенных

- 28. 2. Научно-технический эффект прежде всего представляет прирост информации, получение новых знаний. Однако измерить прирост информации количественно

- 29. 3. Социальный эффект инновационной деятельности проявляется прежде всего в достижении качественно нового уровня жизни населения, совершенствования

- 30. 4. Экологический эффект - это улучшение показателей экологической среды: уровня шума, показателей электромагнитного поля, загрязненности, освещенности,

- 31. Предпринимательские риски Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме.

- 32. Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ

- 33. Сложность классификации предпринимательских рисков заключается в их многообразии. С риском предпринимательские фирмы сталкиваются всегда при решении

- 34. В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских рисков. Существует множество подходов к

- 35. С риском предприниматель сталкивается на разных этапах своей деятельности и, естественно, причин возникновения конкретной рисковой ситуации

- 36. В связи с тем, что вероятность возникновения последнего риска обратно пропорциональна тому, насколько предпринимательская фирма информирована

- 37. По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние. Источником возникновения внешних рисков является

- 38. Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой

- 39. С точки зрения длительности во времени предпринимательские риски можно разделить на кратковременные и постоянные. К группе

- 40. По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и неоправданный (неправомерный) риски. Возможно, это

- 41. Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые

- 42. Следует выделить еще две большие группы рисков: статистические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается

- 43. В соответствии с причиной потерь статистические риски могут далее подразделяться на следующие группы: вероятные потери в

- 44. В отличие от статистического риска динамический риск несет в себе либо потери, либо прибыль для предпринимательской

- 45. Основы оценки риска: использование финансовых и статистических показателей

- 46. Необходимый теоретический минимум: Оценка риска представляет собой важнейший этап процесса управления рисками, имеющий целью определить его

- 47. Методика оценки риска ликвидности Ликвидность – свойство актива, заключающееся в степени быстроты его превращения в наличные

- 48. Рисунок 1 - Методика оценки риска ликвидности

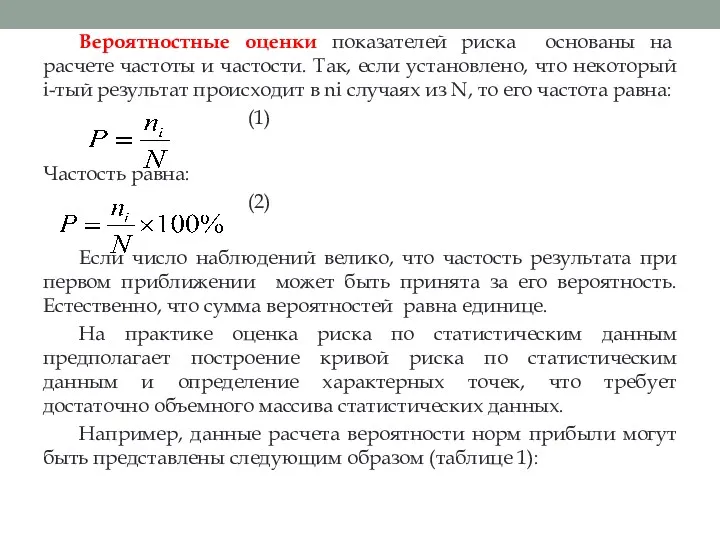

- 49. Вероятностные оценки показателей риска основаны на расчете частоты и частости. Так, если установлено, что некоторый i-тый

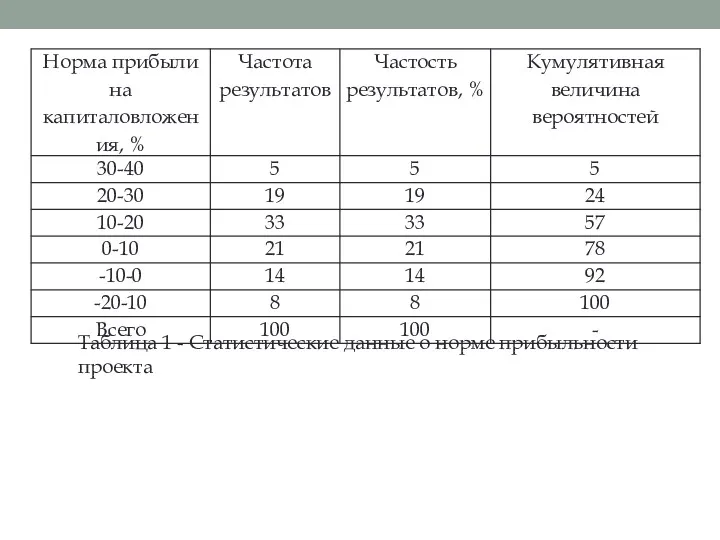

- 50. Таблица 1 - Статистические данные о норме прибыльности проекта

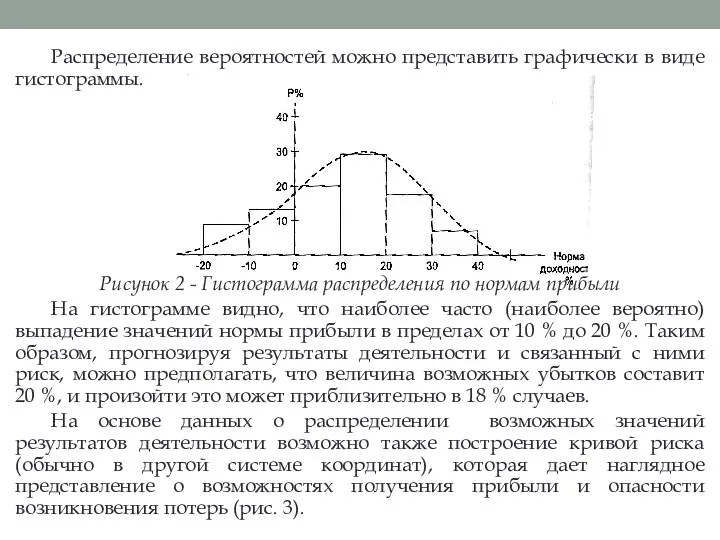

- 51. Распределение вероятностей можно представить графически в виде гистограммы. Рисунок 2 - Гистограмма распределения по нормам прибыли

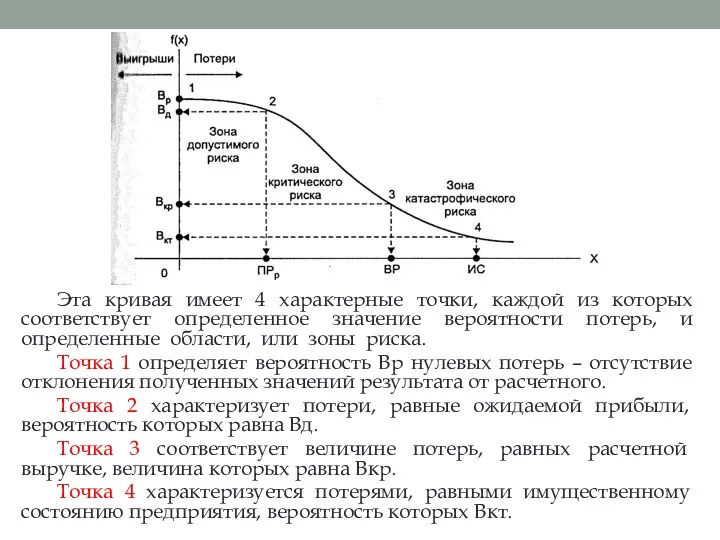

- 52. Эта кривая имеет 4 характерные точки, каждой из которых соответствует определенное значение вероятности потерь, и определенные

- 53. Точка 2 определяет границу зоны допустимого риска, Точка 3 – границу зоны критического риска, Точка 4

- 54. Статистические показатели оценки риска по своей информативности несколько уступают вероятностным, но требуют меньшего объема исходной информации

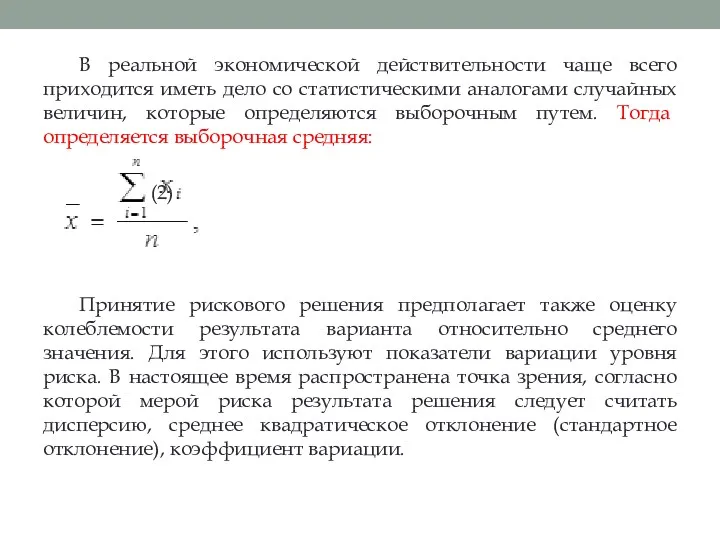

- 55. В реальной экономической действительности чаще всего приходится иметь дело со статистическими аналогами случайных величин, которые определяются

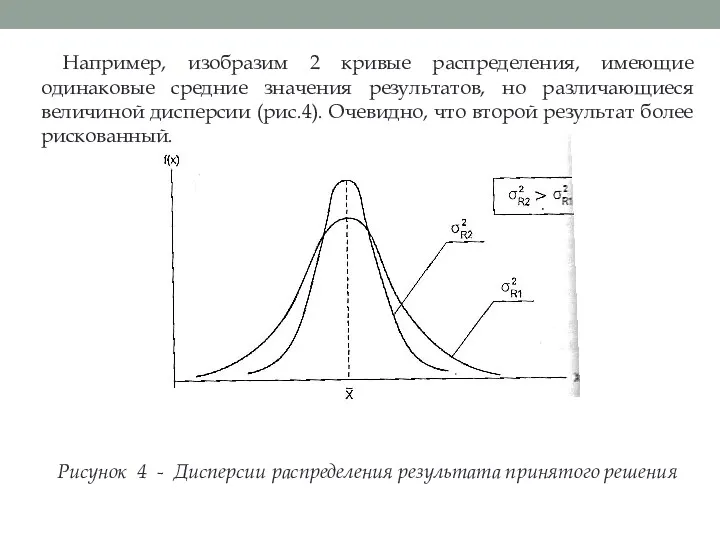

- 57. Например, изобразим 2 кривые распределения, имеющие одинаковые средние значения результатов, но различающиеся величиной дисперсии (рис.4). Очевидно,

- 59. Скачать презентацию

Инновационный риск – это вероятность потерь, возникающих при вложении инвестиционных средств

Инновационный риск – это вероятность потерь, возникающих при вложении инвестиционных средств

Инновационные риски возникают при условии:

1) внедрение более дешевого метода производства товара

Инновационные риски возникают при условии:

1) внедрение более дешевого метода производства товара

Инвестиционный риск – вероятность возникновения незапланированных финансово-экономических убытков при неопределенности условий

Инвестиционный риск – вероятность возникновения незапланированных финансово-экономических убытков при неопределенности условий

Инвестиционные риски, связанные с реализацией инвестиционной деятельности, которые в свою очередь

Инвестиционные риски, связанные с реализацией инвестиционной деятельности, которые в свою очередь

Риск в инновационной деятельности – это опасность того, что цели, поставленные

Риск в инновационной деятельности – это опасность того, что цели, поставленные

Примеры наиболее существенных составных рисков:

внешнеэкономический риск (возможность введения ограничений на торговлю

Примеры наиболее существенных составных рисков:

внешнеэкономический риск (возможность введения ограничений на торговлю

Приведем примеры простых рисков как результат:

отсутствия необходимых работников;

недостаточности квалификации имеющихся работников;

несовершенства

Приведем примеры простых рисков как результат:

отсутствия необходимых работников;

недостаточности квалификации имеющихся работников;

несовершенства

Возможны два подхода к оценке простых рисков:

Все простые риски ранжируются по

Возможны два подхода к оценке простых рисков:

Все простые риски ранжируются по

Риск в инновационной деятельности во многом зависит от следующих факторов:

от глубины

Риск в инновационной деятельности во многом зависит от следующих факторов:

от глубины

Различают три подхода к разработке инновационных проектов в зависимости от степени

Различают три подхода к разработке инновационных проектов в зависимости от степени

Методы статистического моделирования широко используются во всех трех подходах.

Они являются необходимым

Методы статистического моделирования широко используются во всех трех подходах.

Они являются необходимым

Для анализа альтернативных решений используется метод, носящий название "дерева решений". Он

Для анализа альтернативных решений используется метод, носящий название "дерева решений". Он

Определение показателей эффективности проекта в целом с учетом неопределенности условий его

Определение показателей эффективности проекта в целом с учетом неопределенности условий его

Пофазная оценка рисков основывается на том, что риски определяются для каждой

Пофазная оценка рисков основывается на том, что риски определяются для каждой

Методы уменьшения риска

Целью снижения рисков является уменьшение неопределенности во внешней и

Методы уменьшения риска

Целью снижения рисков является уменьшение неопределенности во внешней и

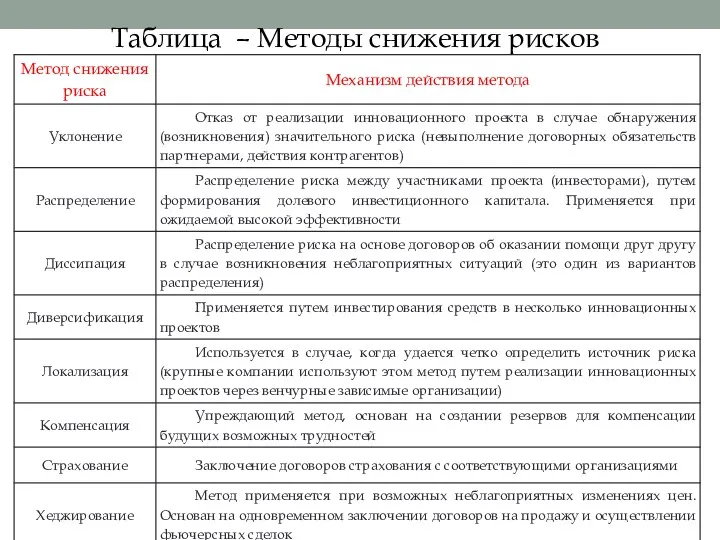

Таблица – Методы снижения рисков

Таблица – Методы снижения рисков

Мероприятия по управлению рисками должны быть эффективны с экономической точки зрения,

Мероприятия по управлению рисками должны быть эффективны с экономической точки зрения,

При оценке и отборе инновационных проектов следует проанализировать возможные меры по

При оценке и отборе инновационных проектов следует проанализировать возможные меры по

Оценка непредвиденных расходов позволяет свести к минимуму перерасход средств. Структура резерва

Оценка непредвиденных расходов позволяет свести к минимуму перерасход средств. Структура резерва

Общий резерв покрывает изменения в смете. Специальный резерв включает надбавки на

Общий резерв покрывает изменения в смете. Специальный резерв включает надбавки на

Общая оценка эффективности инновационной деятельности

Значимость определения эффекта от реализации инноваций возрастает

Общая оценка эффективности инновационной деятельности

Значимость определения эффекта от реализации инноваций возрастает

В первом случае фирма-новатор получает эффект за счет:

• повышения производительности и,

В первом случае фирма-новатор получает эффект за счет:

• повышения производительности и,

Экономическая оценка эффективности используемых инноваций проводится по тем же показателям, что

Экономическая оценка эффективности используемых инноваций проводится по тем же показателям, что

Таким образом, можно рассчитать интегральный эффект, который представляет собой величину разности

Таким образом, можно рассчитать интегральный эффект, который представляет собой величину разности

2. Научно-технический эффект прежде всего представляет прирост информации, получение новых знаний.

2. Научно-технический эффект прежде всего представляет прирост информации, получение новых знаний.

3. Социальный эффект инновационной деятельности проявляется прежде всего в достижении качественно

3. Социальный эффект инновационной деятельности проявляется прежде всего в достижении качественно

4. Экологический эффект - это улучшение показателей экологической среды: уровня шума,

4. Экологический эффект - это улучшение показателей экологической среды: уровня шума,

Предпринимательские риски

Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по

Предпринимательские риски

Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является

Сложность классификации предпринимательских рисков заключается в их многообразии.

С риском предпринимательские

Сложность классификации предпринимательских рисков заключается в их многообразии.

С риском предпринимательские

В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских

В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских

С риском предприниматель сталкивается на разных этапах своей деятельности и, естественно,

С риском предприниматель сталкивается на разных этапах своей деятельности и, естественно,

В связи с тем, что вероятность возникновения последнего риска обратно пропорциональна

В связи с тем, что вероятность возникновения последнего риска обратно пропорциональна

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние.

Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в

Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в

С точки зрения длительности во времени предпринимательские риски можно разделить на

С точки зрения длительности во времени предпринимательские риски можно разделить на

По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и

По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и

Все предпринимательские риски можно также разделить на две большие группы в

Все предпринимательские риски можно также разделить на две большие группы в

Следует выделить еще две большие группы рисков: статистические (простые) и динамические

Следует выделить еще две большие группы рисков: статистические (простые) и динамические

В соответствии с причиной потерь статистические риски могут далее подразделяться на

В соответствии с причиной потерь статистические риски могут далее подразделяться на

В отличие от статистического риска динамический риск несет в себе либо

В отличие от статистического риска динамический риск несет в себе либо

Основы оценки риска: использование финансовых

и статистических показателей

Основы оценки риска: использование финансовых

и статистических показателей

Необходимый теоретический минимум:

Оценка риска представляет собой важнейший этап процесса управления рисками,

Необходимый теоретический минимум:

Оценка риска представляет собой важнейший этап процесса управления рисками,

Методика оценки риска ликвидности

Ликвидность – свойство актива, заключающееся в степени быстроты

Методика оценки риска ликвидности

Ликвидность – свойство актива, заключающееся в степени быстроты

Рисунок 1 - Методика оценки риска ликвидности

Рисунок 1 - Методика оценки риска ликвидности

Вероятностные оценки показателей риска основаны на расчете частоты и частости. Так,

Вероятностные оценки показателей риска основаны на расчете частоты и частости. Так,

Таблица 1 - Статистические данные о норме прибыльности проекта

Таблица 1 - Статистические данные о норме прибыльности проекта

Распределение вероятностей можно представить графически в виде гистограммы.

Рисунок 2 -

Распределение вероятностей можно представить графически в виде гистограммы.

Рисунок 2 -

Эта кривая имеет 4 характерные точки, каждой из которых соответствует определенное

Эта кривая имеет 4 характерные точки, каждой из которых соответствует определенное

Точка 2 определяет границу зоны допустимого риска,

Точка 3 – границу

Точка 2 определяет границу зоны допустимого риска,

Точка 3 – границу

Статистические показатели оценки риска по своей информативности несколько уступают вероятностным, но

Статистические показатели оценки риска по своей информативности несколько уступают вероятностным, но

В реальной экономической действительности чаще всего приходится иметь дело со статистическими

В реальной экономической действительности чаще всего приходится иметь дело со статистическими

Например, изобразим 2 кривые распределения, имеющие одинаковые средние значения результатов, но

Например, изобразим 2 кривые распределения, имеющие одинаковые средние значения результатов, но

Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері Документация в бухгалтерском учете

Документация в бухгалтерском учете Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Добровольное медицинское страхование. Налоговые льготы

Добровольное медицинское страхование. Налоговые льготы История развития бухгалтерского учета

История развития бухгалтерского учета Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг

Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Банки, банковские вклады и депозиты

Банки, банковские вклады и депозиты Кредитный риск

Кредитный риск Налог на имущество физических лиц

Налог на имущество физических лиц Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Primera departamento de Sberbank

Primera departamento de Sberbank Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России Audit report. The Evai token contract

Audit report. The Evai token contract Бюджет и бюджетное право

Бюджет и бюджетное право Ценные бумаги

Ценные бумаги Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Финансы. Специальные программы кредитования

Финансы. Специальные программы кредитования Товарооборот торгового предприятия

Товарооборот торгового предприятия Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Финансовая политика

Финансовая политика Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства

Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства Абсолют Страхование

Абсолют Страхование Учет основных средств

Учет основных средств Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса