- Бухгалтерский баланс в фармацевтических организациях. (Тема 26)

Содержание

- 2. 1. Понятие бухгалтерского баланса 2. Структура бухгалтерского баланса 3. Виды бухгалтерских балансов 4. Типы балансовых изменений

- 3. Термин «баланс» происходит от латинских слов bis – дважды и lanx – чаша весов, буквально означает

- 4. Бухгалтерский баланс является отчетом о финансовом положении и финансовых результатах деятельности организации на определенный момент времени

- 5. По сведениям бухгалтерского баланса собственники организации и административно-управленческий персонал определяют финансовое положение организации, динамику изменения капитала.

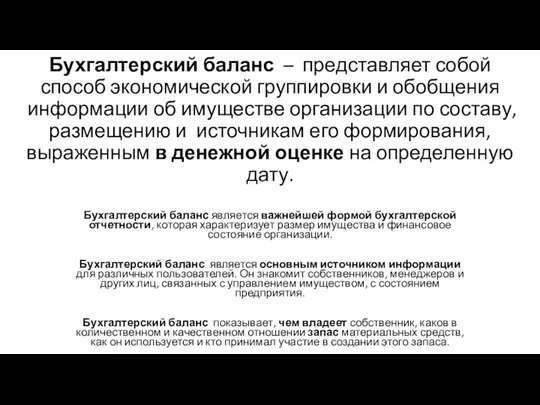

- 6. Бухгалтерский баланс – представляет собой способ экономической группировки и обобщения информации об имуществе организации по составу,

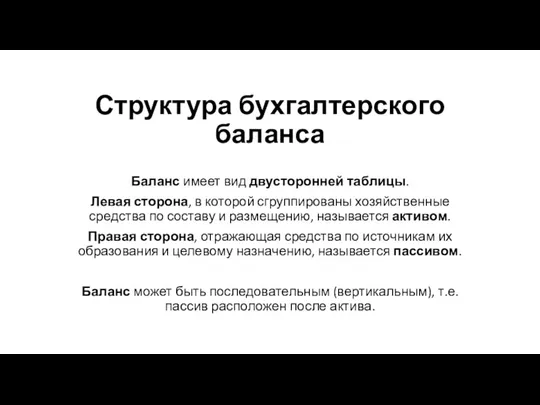

- 7. Структура бухгалтерского баланса Баланс имеет вид двусторонней таблицы. Левая сторона, в которой сгруппированы хозяйственные средства по

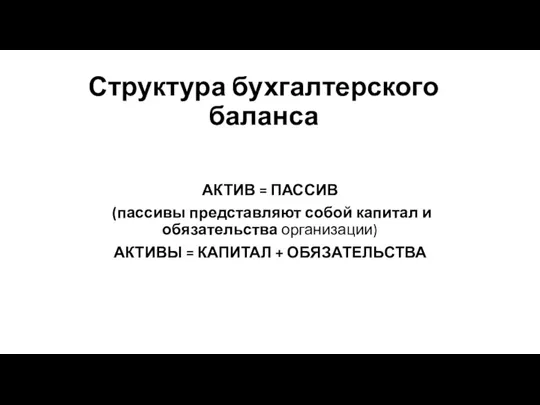

- 10. Структура бухгалтерского баланса АКТИВ = ПАССИВ (пассивы представляют собой капитал и обязательства организации) АКТИВЫ = КАПИТАЛ

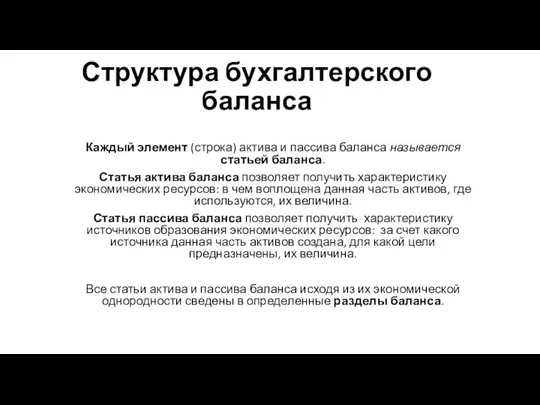

- 11. Структура бухгалтерского баланса Каждый элемент (строка) актива и пассива баланса называется статьей баланса. Статья актива баланса

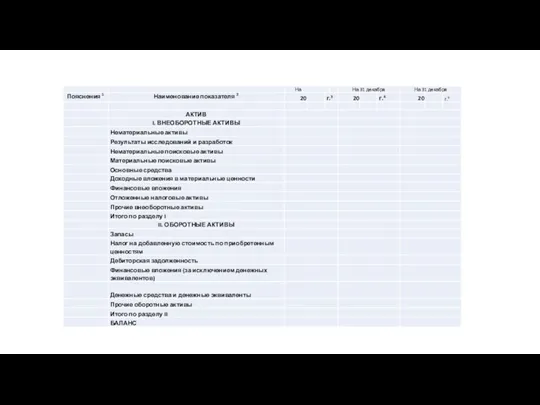

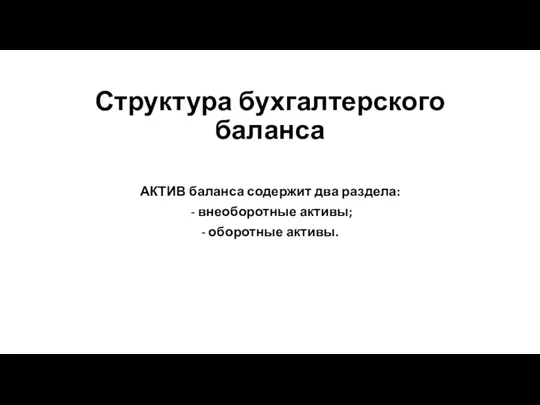

- 12. Структура бухгалтерского баланса АКТИВ баланса содержит два раздела: - внеоборотные активы; - оборотные активы.

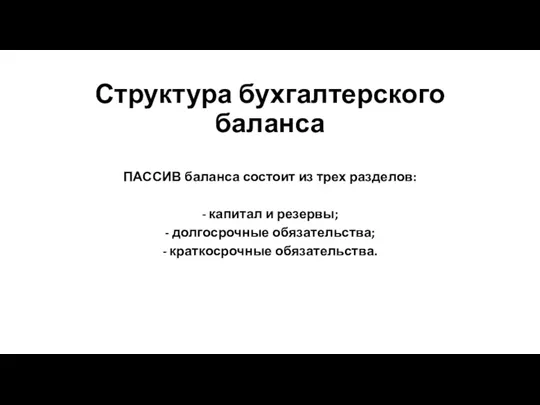

- 13. Структура бухгалтерского баланса ПАССИВ баланса состоит из трех разделов: - капитал и резервы; - долгосрочные обязательства;

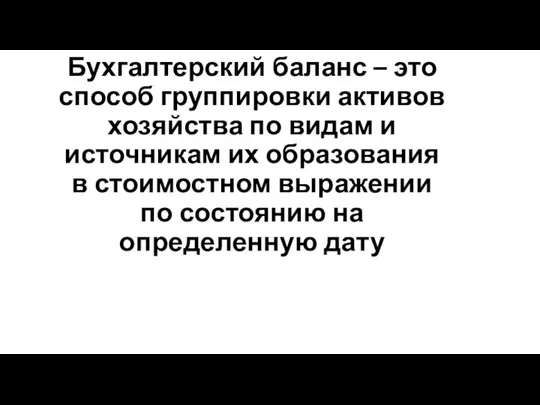

- 14. Бухгалтерский баланс – это способ группировки активов хозяйства по видам и источникам их образования в стоимостном

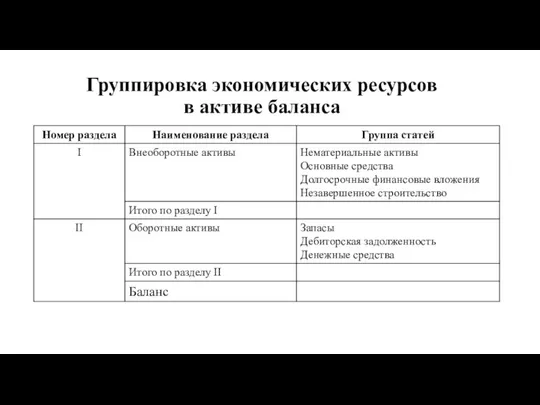

- 15. Группировка экономических ресурсов в активе баланса

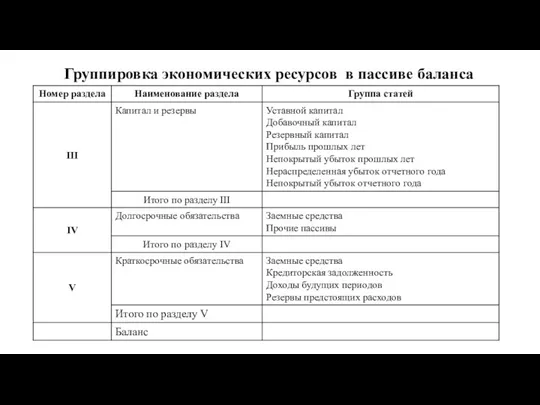

- 16. Группировка экономических ресурсов в пассиве баланса

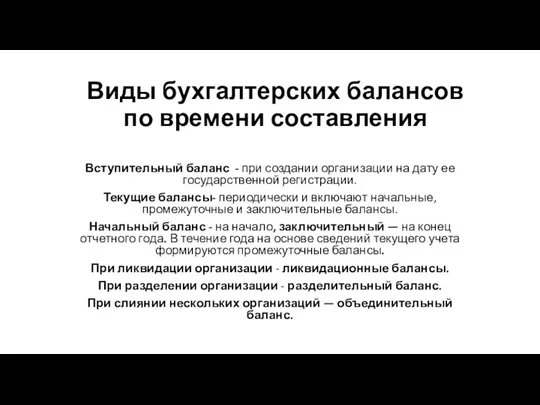

- 17. Виды бухгалтерских балансов по времени составления Вступительный баланс - при создании организации на дату ее государственной

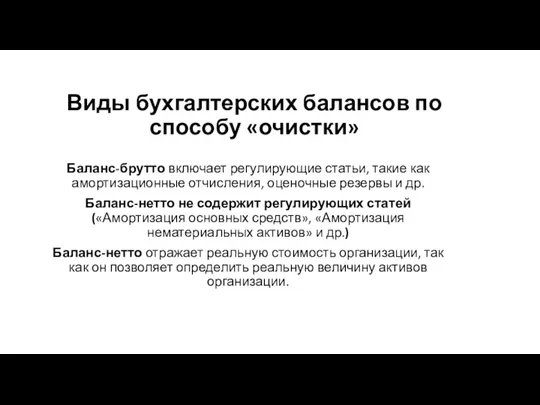

- 18. Виды бухгалтерских балансов по способу «очистки» Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы

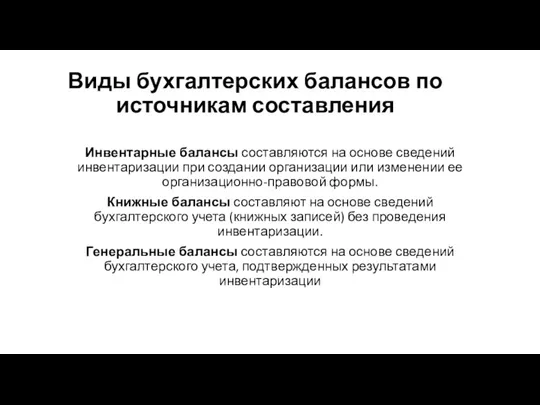

- 19. Виды бухгалтерских балансов по источникам составления Инвентарные балансы составляются на основе сведений инвентаризации при создании организации

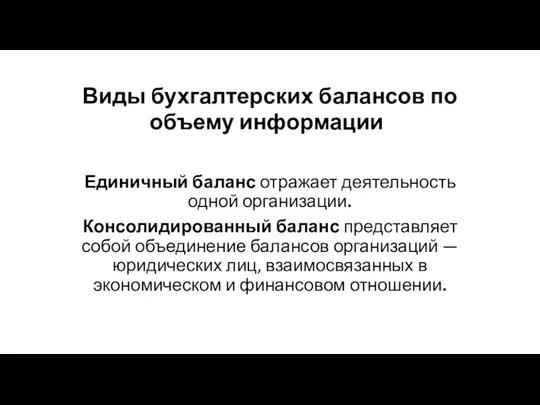

- 20. Виды бухгалтерских балансов по объему информации Единичный баланс отражает деятельность одной организации. Консолидированный баланс представляет собой

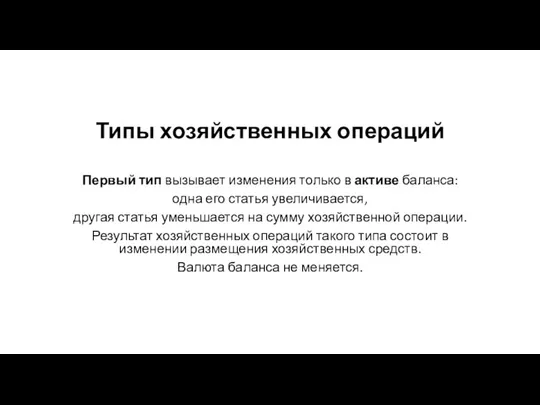

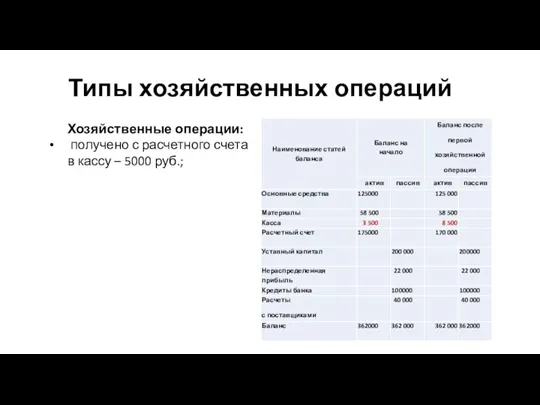

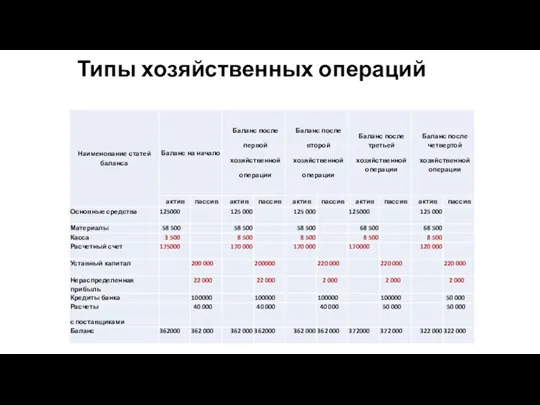

- 21. Типы хозяйственных операций Первый тип вызывает изменения только в активе баланса: одна его статья увеличивается, другая

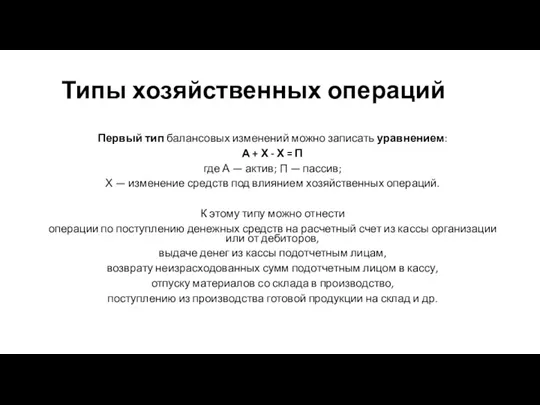

- 22. Типы хозяйственных операций Первый тип балансовых изменений можно записать уравнением: А + Х - Х =

- 23. Типы хозяйственных операций Хозяйственные операции: получено с расчетного счета в кассу – 5000 руб.;

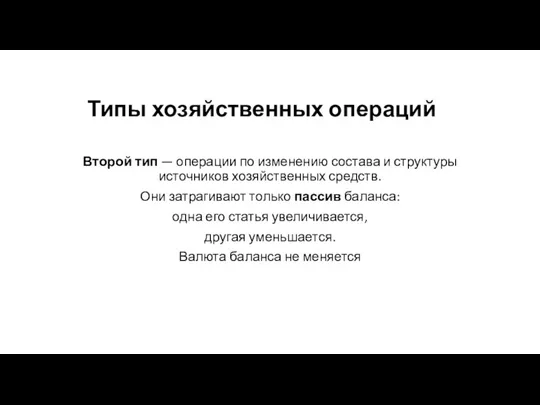

- 24. Типы хозяйственных операций Второй тип — операции по изменению состава и структуры источников хозяйственных средств. Они

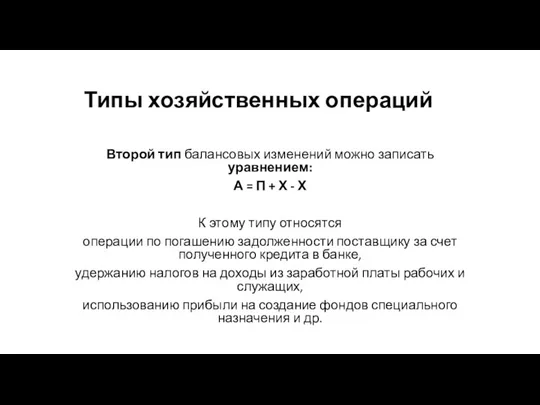

- 25. Типы хозяйственных операций Второй тип балансовых изменений можно записать уравнением: А = П + Х -

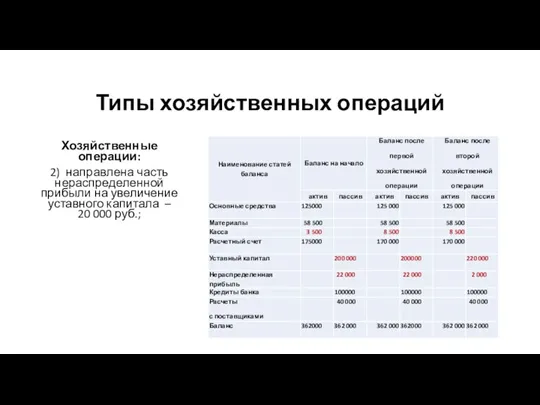

- 26. Типы хозяйственных операций Хозяйственные операции: 2) направлена часть нераспределенной прибыли на увеличение уставного капитала – 20

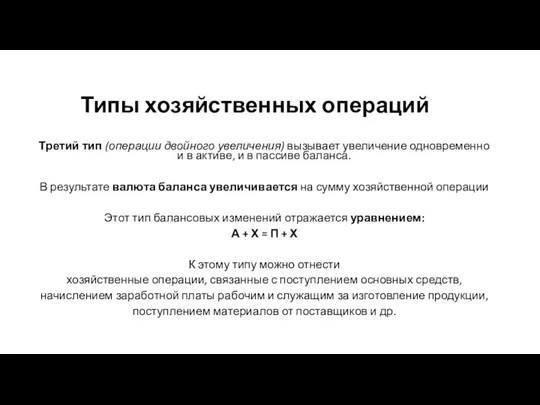

- 27. Типы хозяйственных операций Третий тип (операции двойного увеличения) вызывает увеличение одновременно и в активе, и в

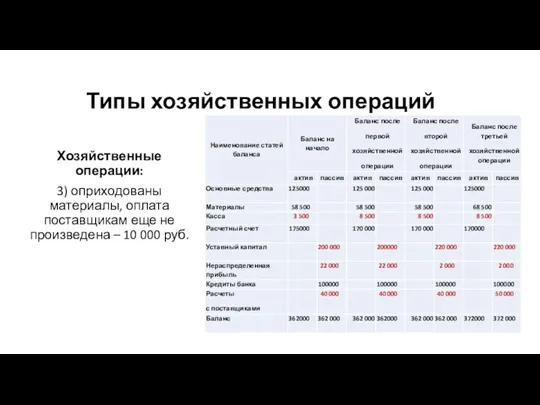

- 28. Типы хозяйственных операций Хозяйственные операции: 3) оприходованы материалы, оплата поставщикам еще не произведена – 10 000

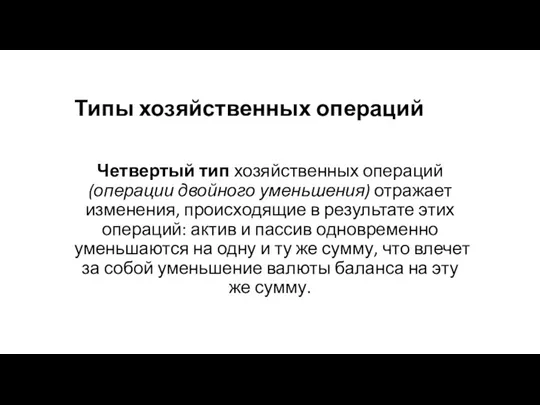

- 29. Типы хозяйственных операций Четвертый тип хозяйственных операций (операции двойного уменьшения) отражает изменения, происходящие в результате этих

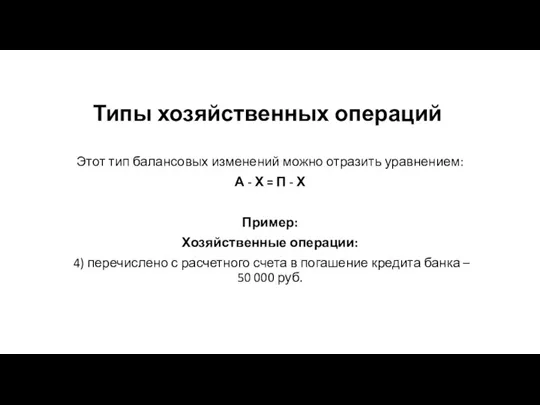

- 30. Типы хозяйственных операций Этот тип балансовых изменений можно отразить уравнением: А - Х = П -

- 31. Типы хозяйственных операций

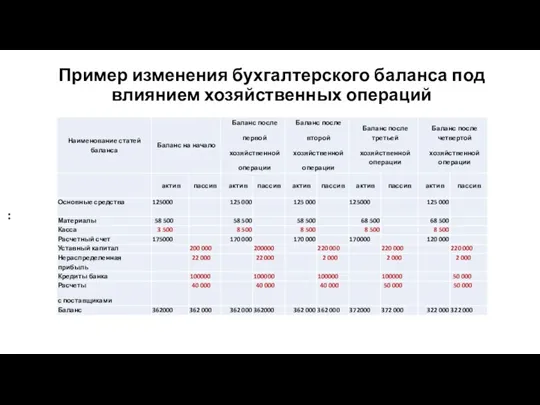

- 32. Пример изменения бухгалтерского баланса под влиянием хозяйственных операций Хозяйственные операции: получено с расчетного счета в кассу

- 33. Пример изменения бухгалтерского баланса под влиянием хозяйственных операций :

- 34. Контрольные вопросы: 1. Понятие бухгалтерского баланса. 2. Структура бухгалтерского баланса. 3. Виды бухгалтерских балансов (18-21). 4.

- 36. Скачать презентацию

1. Понятие бухгалтерского баланса

2. Структура бухгалтерского баланса

3. Виды бухгалтерских балансов

4. Типы

1. Понятие бухгалтерского баланса

2. Структура бухгалтерского баланса

3. Виды бухгалтерских балансов

4. Типы

Термин «баланс» происходит от латинских слов bis – дважды и lanx

Термин «баланс» происходит от латинских слов bis – дважды и lanx

Бухгалтерский баланс является отчетом о финансовом положении и финансовых результатах деятельности

Бухгалтерский баланс является отчетом о финансовом положении и финансовых результатах деятельности

По сведениям бухгалтерского баланса собственники организации и административно-управленческий персонал определяют финансовое

По сведениям бухгалтерского баланса собственники организации и административно-управленческий персонал определяют финансовое

Бухгалтерский баланс – представляет собой способ экономической группировки и обобщения информации

Бухгалтерский баланс – представляет собой способ экономической группировки и обобщения информации

Структура бухгалтерского баланса

Баланс имеет вид двусторонней таблицы.

Левая сторона, в которой

Структура бухгалтерского баланса

Баланс имеет вид двусторонней таблицы.

Левая сторона, в которой

Структура бухгалтерского баланса

АКТИВ = ПАССИВ

(пассивы представляют собой капитал и обязательства

Структура бухгалтерского баланса

АКТИВ = ПАССИВ

(пассивы представляют собой капитал и обязательства

Структура бухгалтерского баланса

Каждый элемент (строка) актива и пассива баланса называется статьей

Структура бухгалтерского баланса

Каждый элемент (строка) актива и пассива баланса называется статьей

Структура бухгалтерского баланса

АКТИВ баланса содержит два раздела:

- внеоборотные активы;

-

Структура бухгалтерского баланса

АКТИВ баланса содержит два раздела:

- внеоборотные активы;

-

Структура бухгалтерского баланса

ПАССИВ баланса состоит из трех разделов:

- капитал и резервы;

Структура бухгалтерского баланса

ПАССИВ баланса состоит из трех разделов:

- капитал и резервы;

Бухгалтерский баланс – это способ группировки активов хозяйства по видам и

Бухгалтерский баланс – это способ группировки активов хозяйства по видам и

Группировка экономических ресурсов

в активе баланса

Группировка экономических ресурсов

в активе баланса

Группировка экономических ресурсов в пассиве баланса

Группировка экономических ресурсов в пассиве баланса

Виды бухгалтерских балансов по времени составления

Вступительный баланс - при создании

Виды бухгалтерских балансов по времени составления

Вступительный баланс - при создании

Виды бухгалтерских балансов по способу «очистки»

Баланс-брутто включает регулирующие статьи, такие

Виды бухгалтерских балансов по способу «очистки»

Баланс-брутто включает регулирующие статьи, такие

Виды бухгалтерских балансов по источникам составления

Инвентарные балансы составляются на основе

Виды бухгалтерских балансов по источникам составления

Инвентарные балансы составляются на основе

Виды бухгалтерских балансов по объему информации

Единичный баланс отражает деятельность

Виды бухгалтерских балансов по объему информации

Единичный баланс отражает деятельность

Типы хозяйственных операций

Первый тип вызывает изменения только в активе баланса:

одна

Типы хозяйственных операций

Первый тип вызывает изменения только в активе баланса:

одна

Типы хозяйственных операций

Первый тип балансовых изменений можно записать уравнением:

А + Х

Типы хозяйственных операций

Первый тип балансовых изменений можно записать уравнением:

А + Х

Типы хозяйственных операций

Хозяйственные операции:

получено с расчетного счета в кассу –

Типы хозяйственных операций

Хозяйственные операции:

получено с расчетного счета в кассу –

Типы хозяйственных операций

Второй тип — операции по изменению состава и структуры

Типы хозяйственных операций

Второй тип — операции по изменению состава и структуры

Типы хозяйственных операций

Второй тип балансовых изменений можно записать уравнением:

А = П

Типы хозяйственных операций

Второй тип балансовых изменений можно записать уравнением:

А = П

Типы хозяйственных операций

Хозяйственные операции:

2) направлена часть нераспределенной прибыли на увеличение уставного

Типы хозяйственных операций

Хозяйственные операции:

2) направлена часть нераспределенной прибыли на увеличение уставного

Типы хозяйственных операций

Третий тип (операции двойного увеличения) вызывает увеличение одновременно и

Типы хозяйственных операций

Третий тип (операции двойного увеличения) вызывает увеличение одновременно и

Типы хозяйственных операций

Хозяйственные операции:

3) оприходованы материалы, оплата поставщикам еще не произведена

Типы хозяйственных операций

Хозяйственные операции:

3) оприходованы материалы, оплата поставщикам еще не произведена

Типы хозяйственных операций

Четвертый тип хозяйственных операций (операции двойного уменьшения) отражает изменения,

Типы хозяйственных операций

Четвертый тип хозяйственных операций (операции двойного уменьшения) отражает изменения,

Типы хозяйственных операций

Этот тип балансовых изменений можно отразить уравнением:

А - Х

Типы хозяйственных операций

Этот тип балансовых изменений можно отразить уравнением:

А - Х

Типы хозяйственных операций

Типы хозяйственных операций

Пример изменения бухгалтерского баланса под влиянием

хозяйственных операций

Хозяйственные операции:

получено с

Пример изменения бухгалтерского баланса под влиянием

хозяйственных операций

Хозяйственные операции:

получено с

Пример изменения бухгалтерского баланса под влиянием хозяйственных операций

:

Пример изменения бухгалтерского баланса под влиянием хозяйственных операций

:

Контрольные вопросы:

1. Понятие бухгалтерского баланса.

2. Структура бухгалтерского баланса.

3. Виды бухгалтерских балансов

Контрольные вопросы:

1. Понятие бухгалтерского баланса.

2. Структура бухгалтерского баланса.

3. Виды бухгалтерских балансов

Сальмонеллез

Сальмонеллез Иммунитет как механизм регуляции и защиты

Иммунитет как механизм регуляции и защиты Сестринский уход при заболеваниях крови

Сестринский уход при заболеваниях крови Механическая желтуха

Механическая желтуха Функциональная гастроэнтерология

Функциональная гастроэнтерология Патофизиология сердечной недостаточности

Патофизиология сердечной недостаточности Желчно-каменная болезнь. Острый холецистит

Желчно-каменная болезнь. Острый холецистит Профилактика заболеваний, передающихся половым путем

Профилактика заболеваний, передающихся половым путем Алопеция. Алопеция туралы жалпы түсінік

Алопеция. Алопеция туралы жалпы түсінік Ionizing radiation in medicine

Ionizing radiation in medicine Физиология крови. Лейкоциты

Физиология крови. Лейкоциты Ключевые особенности закупок медицинских организаций. Типичные ошибки

Ключевые особенности закупок медицинских организаций. Типичные ошибки Определение и функции компонентов интонации: темп

Определение и функции компонентов интонации: темп Кровоснабжение головного и спинного мозга. Лекция №4

Кровоснабжение головного и спинного мозга. Лекция №4 Желудочно-кишечный тракт у детей

Желудочно-кишечный тракт у детей Респираторлық дистресс синдромы

Респираторлық дистресс синдромы Алкоголизм. Три стадии алкоголизма

Алкоголизм. Три стадии алкоголизма Аритмия-жүрек соғу реттілігінің, жүректің жиырылу күшінің,сол сияқты жүрекше мен қарыншаның қозуы мен жиырылу үрдісінің бұзылуы

Аритмия-жүрек соғу реттілігінің, жүректің жиырылу күшінің,сол сияқты жүрекше мен қарыншаның қозуы мен жиырылу үрдісінің бұзылуы Электрический ток. Аэроионы и их лечебно-профилактическое действие

Электрический ток. Аэроионы и их лечебно-профилактическое действие Рак молочной железы. Предраковые заболевания. Классификация РМЖ. Клиническая картина

Рак молочной железы. Предраковые заболевания. Классификация РМЖ. Клиническая картина Прогрессирующие мышечные дистрофии Дюшена и Беккера

Прогрессирующие мышечные дистрофии Дюшена и Беккера Организмнің биоритміне байланысты дәрілік заттардың көрсететін әсерлері

Организмнің биоритміне байланысты дәрілік заттардың көрсететін әсерлері Алкоголизм, алкогольные психозы

Алкоголизм, алкогольные психозы Острые респираторные инфекции. Пневмония

Острые респираторные инфекции. Пневмония Антибиотики

Антибиотики Дәлелді медицина анықтамасы

Дәлелді медицина анықтамасы Антисептика и асептика в хирургии

Антисептика и асептика в хирургии Научно–обоснованная медицинская практика. Базы данных. Поиск доказательной информации

Научно–обоснованная медицинская практика. Базы данных. Поиск доказательной информации