- Учет материально-производственных запасов

Содержание

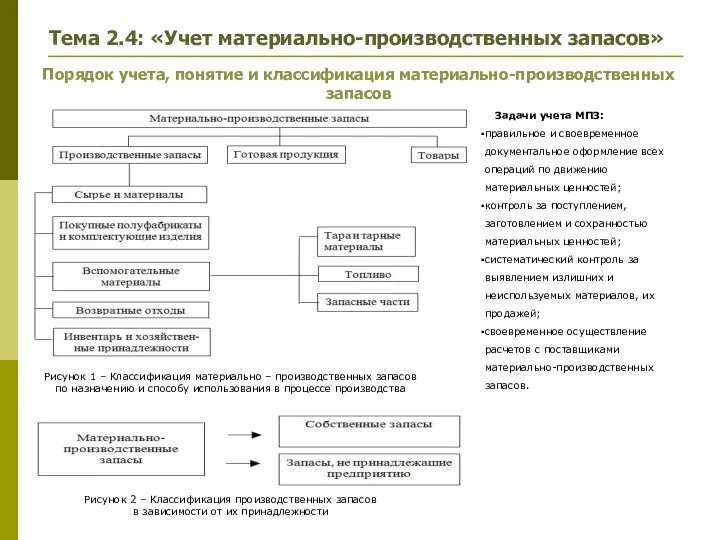

- 2. Тема 2.4: «Учет материально-производственных запасов» Порядок учета, понятие и классификация материально-производственных запасов Задачи учета МПЗ: правильное

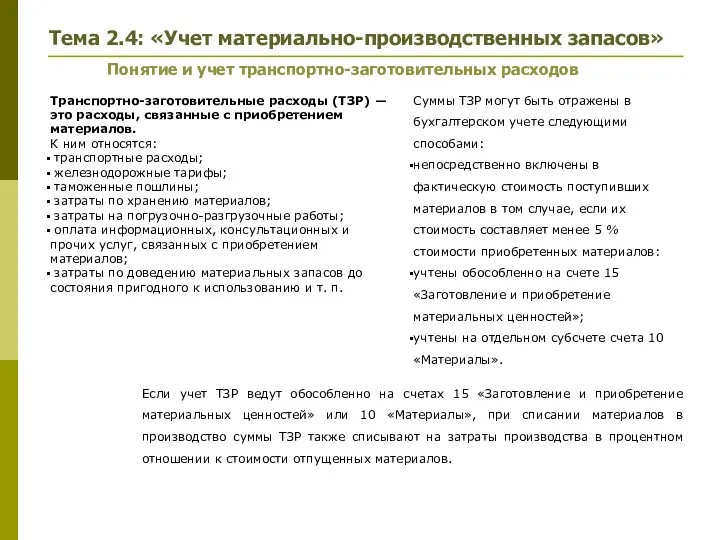

- 3. Понятие и учет транспортно-заготовительных расходов Транспортно-заготовительные расходы (ТЗР) — это расходы, связанные с приобретением материалов. К

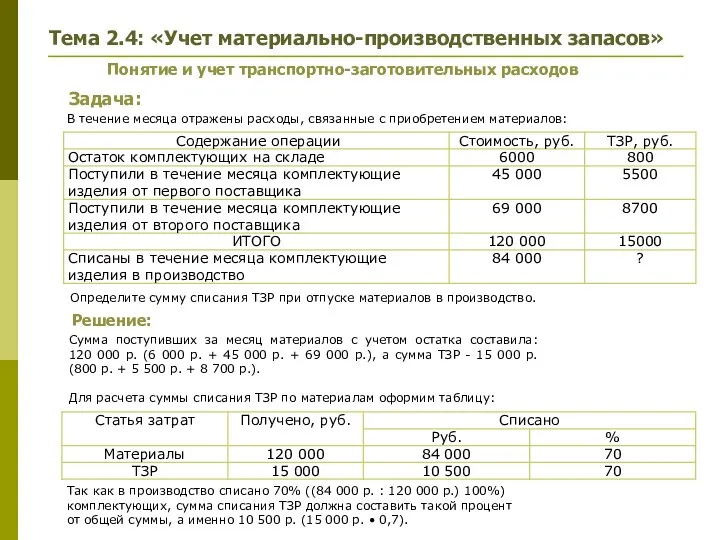

- 4. Задача: Решение: Понятие и учет транспортно-заготовительных расходов В течение месяца отражены расходы, связанные с приобретением материалов:

- 5. Задача: Понятие и учет транспортно-заготовительных расходов Тема 2.4: «Учет материально-производственных запасов» В течение месяца отражены расходы,

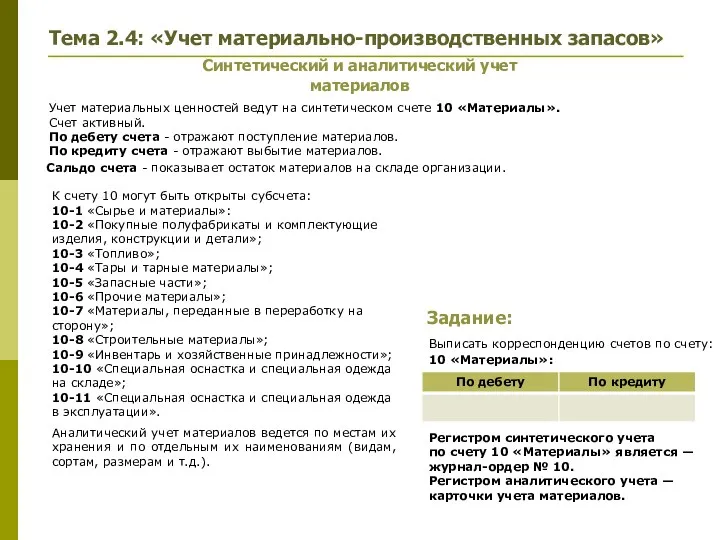

- 6. Учет материальных ценностей ведут на синтетическом счете 10 «Материалы». Счет активный. По дебету счета - отражают

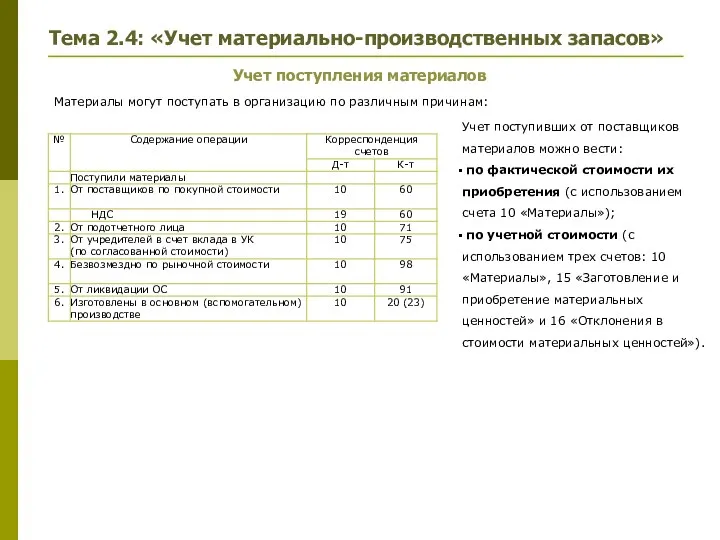

- 7. Учет поступления материалов Материалы могут поступать в организацию по различным причинам: Учет поступивших от поставщиков материалов

- 8. Задача: Решение: (пример учета поступления материалов по фактической стоимости) Организация приобрела материалы на сумму 300 000

- 9. Задача: Решение: (пример учета поступления материалов по учетной стоимости) Организация в течение месяца использовала для производства

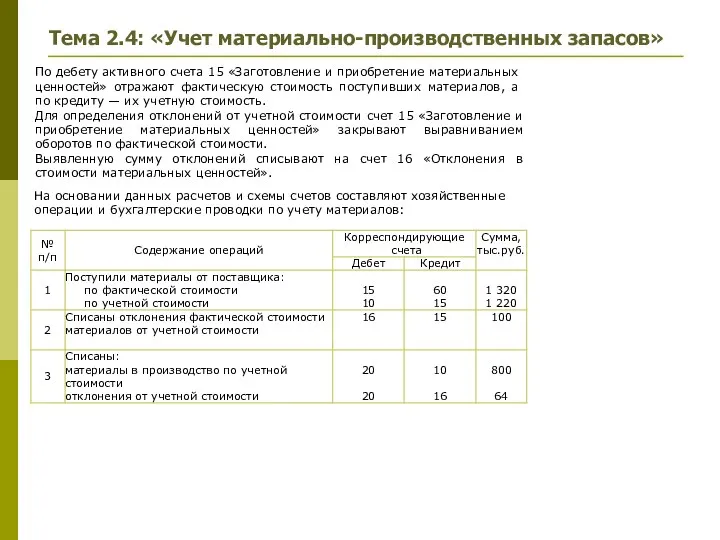

- 10. По дебету активного счета 15 «Заготовление и приобретение материальных ценностей» отражают фактическую стоимость поступивших материалов, а

- 11. Учет списания материалов в производство Основные операции по учету списания материалов приведены в таблице: При отпуске

- 12. Задача: Решение: (пример: способы оценки материалов) Исходные данные о движении материалов за месяц: Первый вариант расчета

- 13. Учет реализации материалов Задача: Решение: Учет реализации материалов отражают на счете 91 «Прочие и расходы». Доходы,

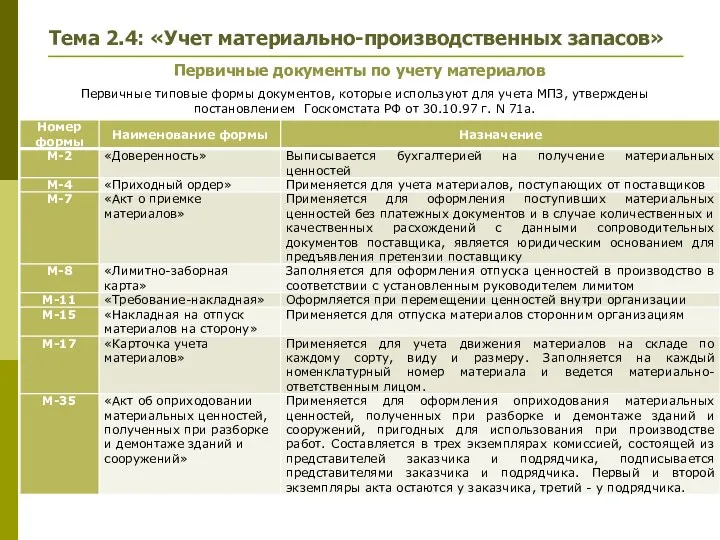

- 14. Первичные документы по учету материалов Первичные типовые формы документов, которые используют для учета МПЗ, утверждены постановлением

- 16. Скачать презентацию

Тема 2.4: «Учет материально-производственных запасов»

Порядок учета, понятие и классификация материально-производственных

запасов

Тема 2.4: «Учет материально-производственных запасов»

Порядок учета, понятие и классификация материально-производственных

запасов

Понятие и учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы (ТЗР) — это расходы, связанные

Понятие и учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы (ТЗР) — это расходы, связанные

Задача:

Решение:

Понятие и учет транспортно-заготовительных расходов

В течение месяца отражены расходы, связанные с

Задача:

Решение:

Понятие и учет транспортно-заготовительных расходов

В течение месяца отражены расходы, связанные с

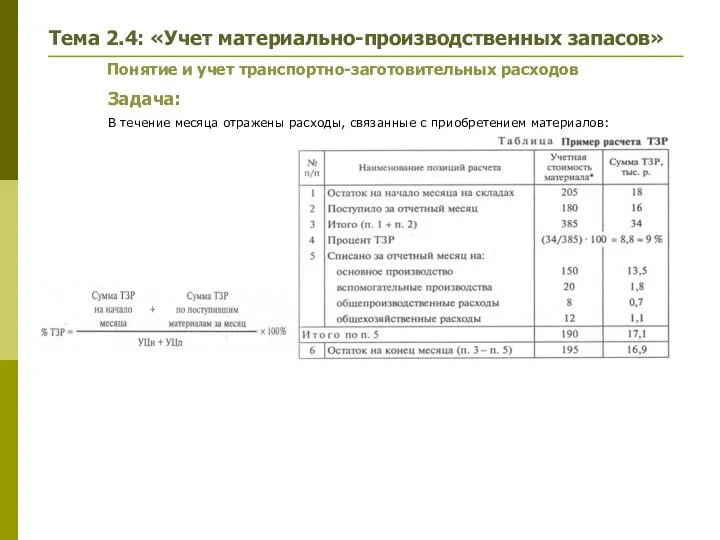

Задача:

Понятие и учет транспортно-заготовительных расходов

Тема 2.4: «Учет материально-производственных запасов»

В течение месяца

Задача:

Понятие и учет транспортно-заготовительных расходов

Тема 2.4: «Учет материально-производственных запасов»

В течение месяца

Учет материальных ценностей ведут на синтетическом счете 10 «Материалы».

Счет активный.

По

Учет материальных ценностей ведут на синтетическом счете 10 «Материалы».

Счет активный.

По

Учет поступления материалов

Материалы могут поступать в организацию по различным причинам:

Учет поступивших

Учет поступления материалов

Материалы могут поступать в организацию по различным причинам:

Учет поступивших

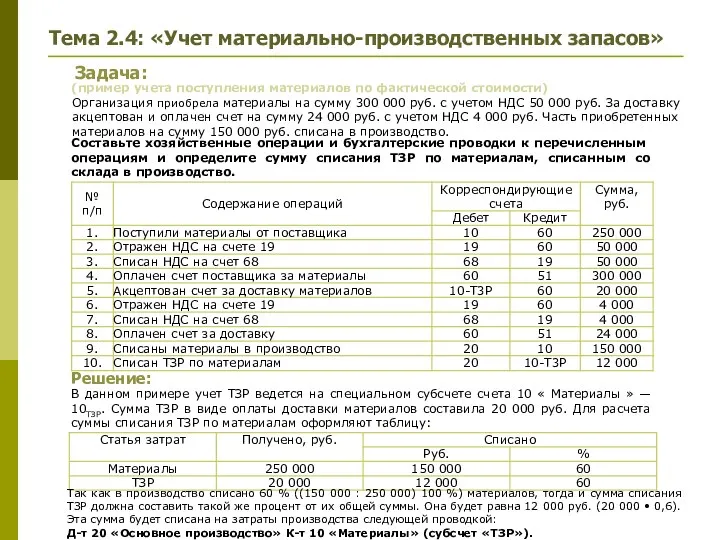

Задача:

Решение:

(пример учета поступления материалов по фактической стоимости)

Организация приобрела материалы на сумму

Задача:

Решение:

(пример учета поступления материалов по фактической стоимости)

Организация приобрела материалы на сумму

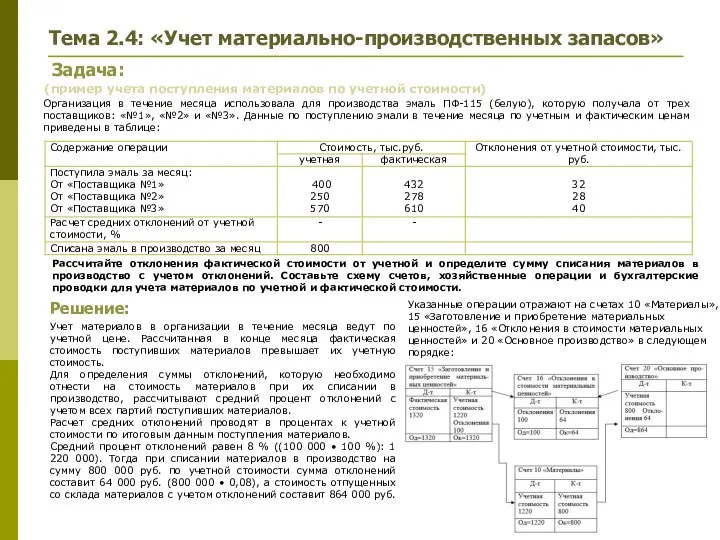

Задача:

Решение:

(пример учета поступления материалов по учетной стоимости)

Организация в течение месяца использовала

Задача:

Решение:

(пример учета поступления материалов по учетной стоимости)

Организация в течение месяца использовала

По дебету активного счета 15 «Заготовление и приобретение материальных ценностей» отражают

По дебету активного счета 15 «Заготовление и приобретение материальных ценностей» отражают

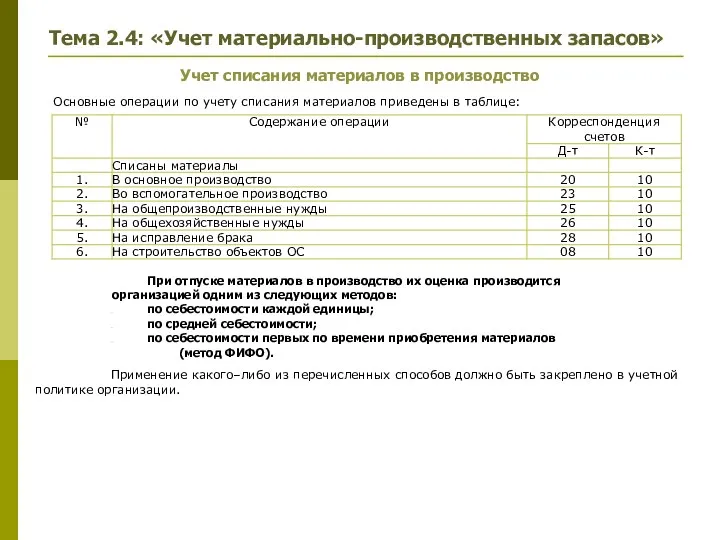

Учет списания материалов в производство

Основные операции по учету списания материалов приведены

Учет списания материалов в производство

Основные операции по учету списания материалов приведены

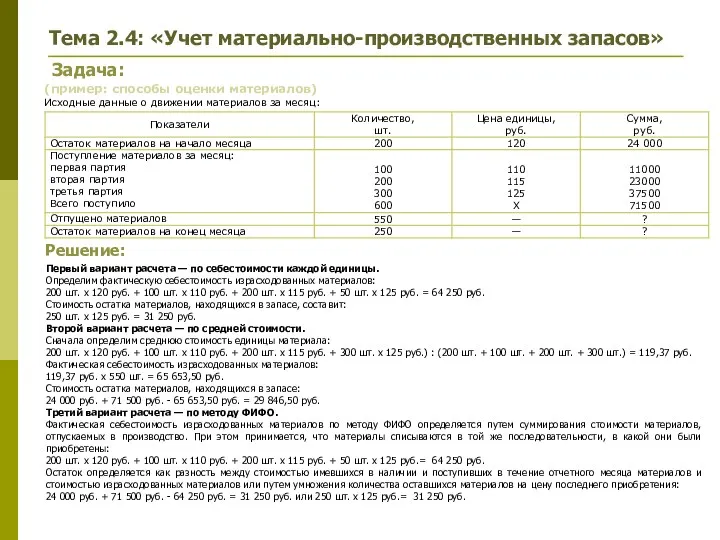

Задача:

Решение:

(пример: способы оценки материалов)

Исходные данные о движении материалов за месяц:

Первый вариант

Задача:

Решение:

(пример: способы оценки материалов)

Исходные данные о движении материалов за месяц:

Первый вариант

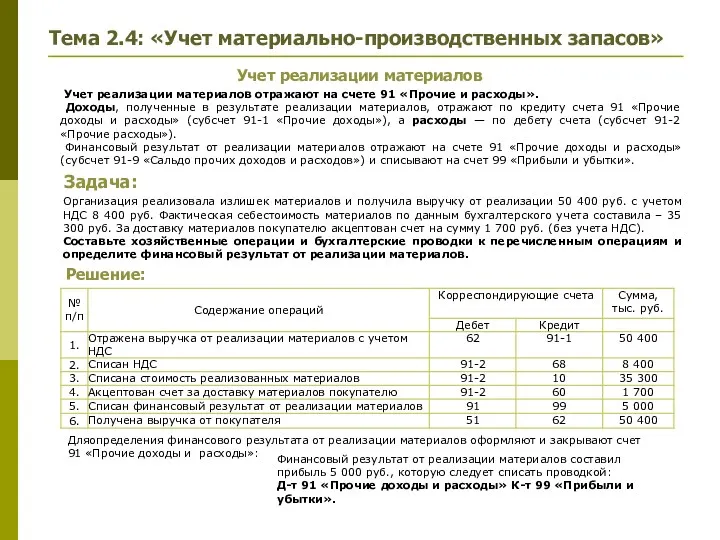

Учет реализации материалов

Задача:

Решение:

Учет реализации материалов отражают на счете 91 «Прочие

Учет реализации материалов

Задача:

Решение:

Учет реализации материалов отражают на счете 91 «Прочие

Первичные документы по учету материалов

Первичные типовые формы документов, которые используют для

Первичные документы по учету материалов

Первичные типовые формы документов, которые используют для

Налог на доходы физических лиц

Налог на доходы физических лиц Discounted Cash Flow applications

Discounted Cash Flow applications Особенности современной налоговой системы России

Особенности современной налоговой системы России Тарифная политика страховых компаний

Тарифная политика страховых компаний Бюджетный процесс. Ч.2

Бюджетный процесс. Ч.2 Отдельные характеристики рынка банковских карт

Отдельные характеристики рынка банковских карт Управління грошовими потоками

Управління грошовими потоками Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4)

Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4) Финансовые активы

Финансовые активы Теоретические основы существования кредита

Теоретические основы существования кредита Рынок платежных услуг

Рынок платежных услуг Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Финансы в экономической системе

Финансы в экономической системе Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Внебюджетные фонды

Внебюджетные фонды Краудфандинг

Краудфандинг Налог на прибыль

Налог на прибыль Materiālo vertību uzskaite

Materiālo vertību uzskaite Термины страхования

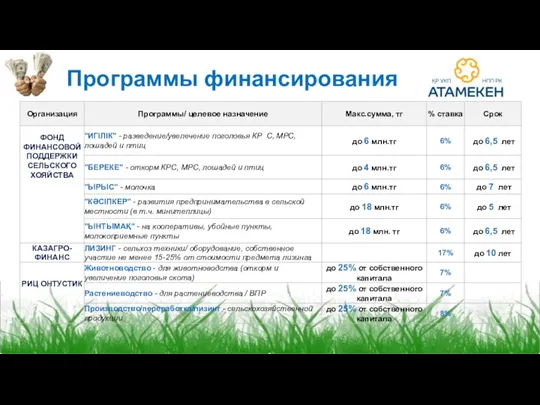

Термины страхования Программы финансирования

Программы финансирования Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец

Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец Государственный долг

Государственный долг 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г

Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г