Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 презентация

- Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Содержание

- 2. Цели выдачи займа по Постановлению Правительства РФ N 938 выплата заработной платы; приобретение строительных материалов, конструкций,

- 3. Условия предоставления займа Займы могут быть получены до 1 января 2021 года Предельный срок предоставления займа

- 4. Расчет возможного размера займа Общий объем займов не может превышать 50 % от объема средств КФ,

- 5. Обстоятельства, которые препятствуют возможности получения займа Наличие задолженности по заработной плате по состоянию на 01.04.2020 г.

- 6. Условия выдачи займа при совокупном соблюдении: 1. Обеспечение исполнения обязательств заемщика следующими способами: залог имущества стоимостью,

- 7. Основания для отказа в предоставлении займа: Неудовлетворительная оценка финансовой деятельности и деловой репутации Сумма запрошенного займа

- 8. Контроль за расходованием займа СРО осуществляет ежемесячный контроль за использованием средств займа: ежемесячно проверяет документы об

- 10. Скачать презентацию

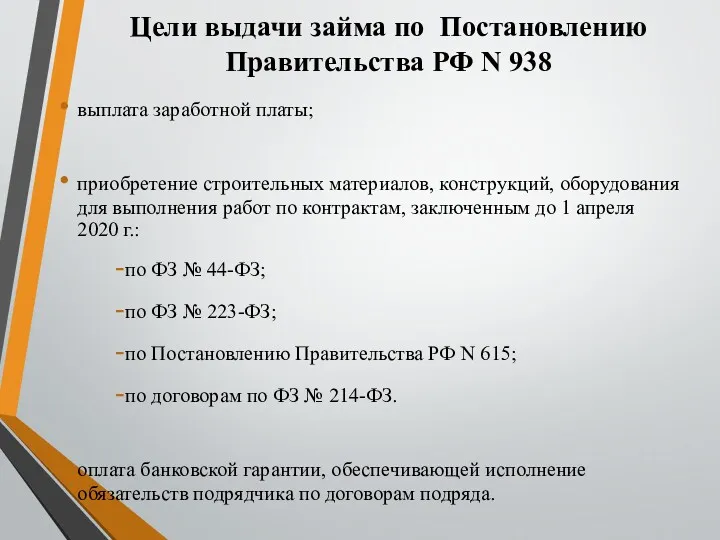

Цели выдачи займа по Постановлению Правительства РФ N 938

выплата заработной платы;

приобретение строительных

Цели выдачи займа по Постановлению Правительства РФ N 938

выплата заработной платы;

приобретение строительных

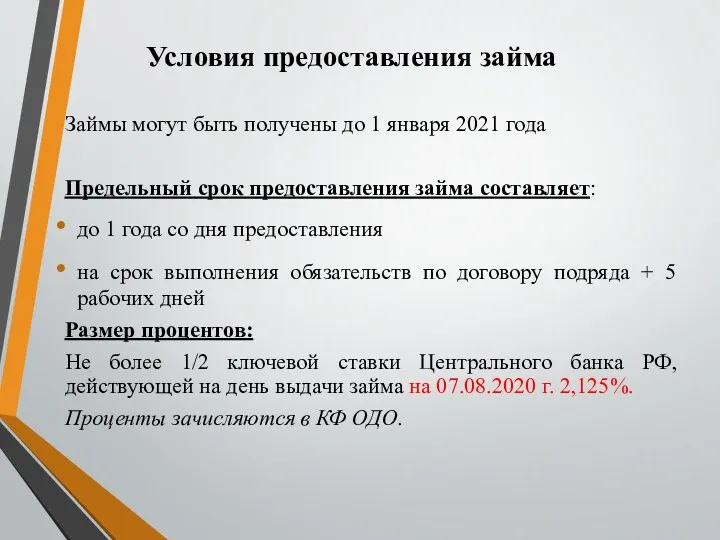

Условия предоставления займа

Займы могут быть получены до 1 января 2021 года

Предельный

Условия предоставления займа

Займы могут быть получены до 1 января 2021 года

Предельный

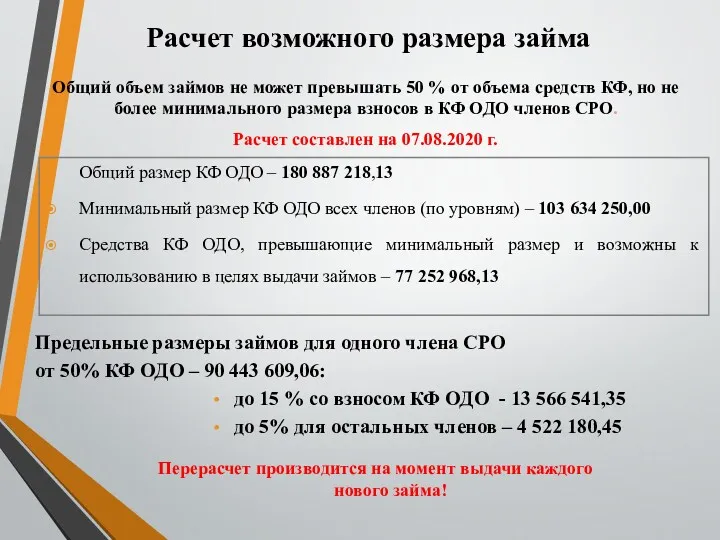

Расчет возможного размера займа

Общий объем займов не может превышать 50 %

Расчет возможного размера займа

Общий объем займов не может превышать 50 %

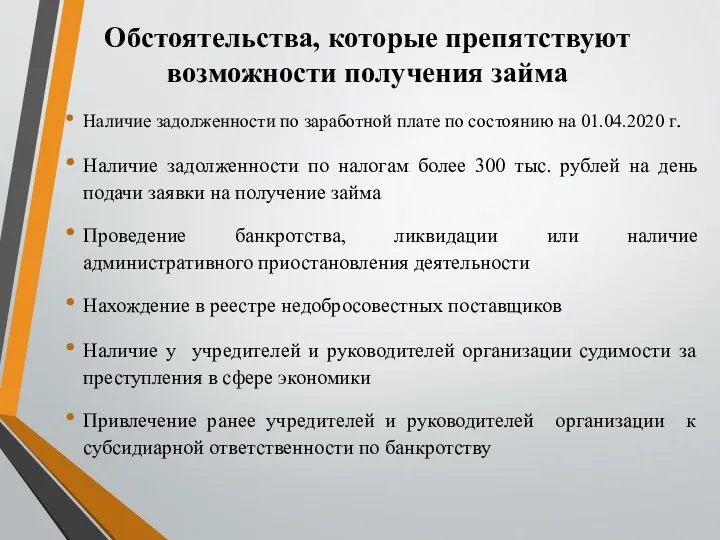

Обстоятельства, которые препятствуют возможности получения займа

Наличие задолженности по заработной плате по

Обстоятельства, которые препятствуют возможности получения займа

Наличие задолженности по заработной плате по

Условия выдачи займа при совокупном соблюдении:

1. Обеспечение исполнения обязательств заемщика следующими

Условия выдачи займа при совокупном соблюдении:

1. Обеспечение исполнения обязательств заемщика следующими

Основания для отказа в предоставлении займа:

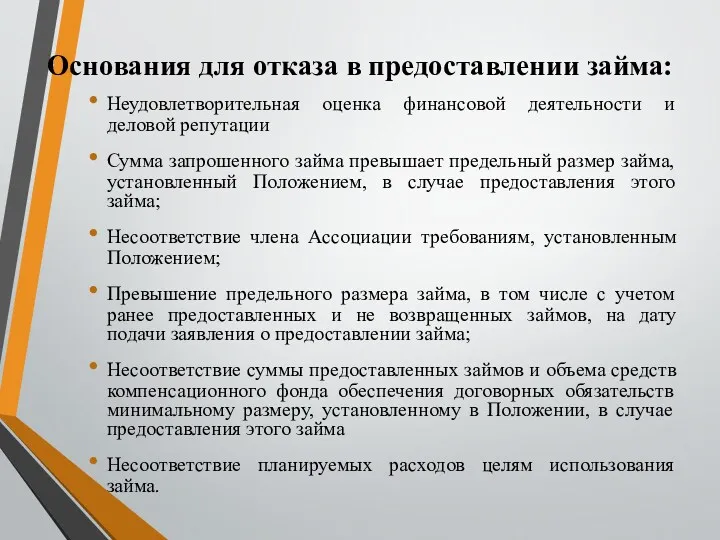

Неудовлетворительная оценка финансовой деятельности и деловой

Основания для отказа в предоставлении займа:

Неудовлетворительная оценка финансовой деятельности и деловой

Контроль за расходованием займа

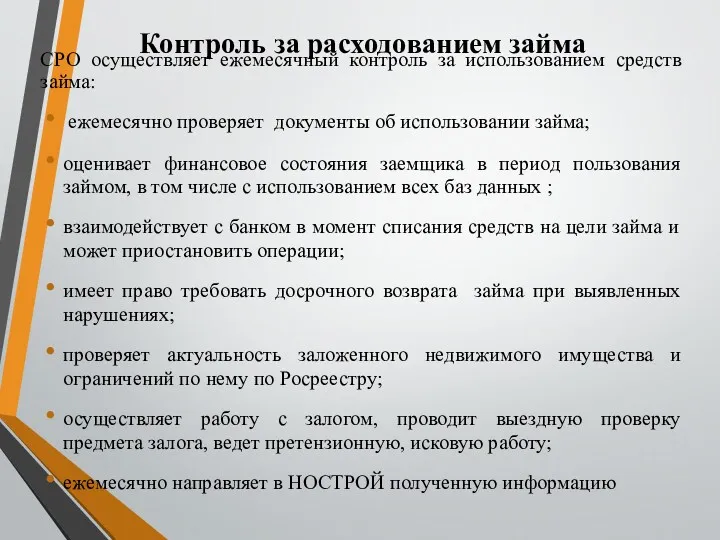

СРО осуществляет ежемесячный контроль за использованием средств займа:

Контроль за расходованием займа

СРО осуществляет ежемесячный контроль за использованием средств займа:

Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Семейная ипотека для военнослужащих

Семейная ипотека для военнослужащих Зарплатный проект

Зарплатный проект Кредитный рынок

Кредитный рынок Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Функції податків

Функції податків Деньги и их роль в экономике

Деньги и их роль в экономике Управління фінансовими ресурсами підприємства аграрного сектору

Управління фінансовими ресурсами підприємства аграрного сектору Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза МСФО 1. Представление финансовой отчетности

МСФО 1. Представление финансовой отчетности Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Аудит

Аудит Меморандум о единой методике расчета стоимости нормо-часа по техническому обслуживанию транспортных средств

Меморандум о единой методике расчета стоимости нормо-часа по техническому обслуживанию транспортных средств The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Расчет заработной платы

Расчет заработной платы Сметное дело в строительстве

Сметное дело в строительстве Банковские карты

Банковские карты Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Учет основного капитала предприятия

Учет основного капитала предприятия Правове регулювання валютних операцій

Правове регулювання валютних операцій Некоторые вопросы по ГК, б/у и н/о

Некоторые вопросы по ГК, б/у и н/о МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Правове регулювання акцизного податку

Правове регулювання акцизного податку Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ