- Управленческий учет для стратегических решений

Содержание

- 2. Тема Управленческий учет для стратегических решений.

- 3. Стратегический управленческий учет: сущность, принципы, инструменты

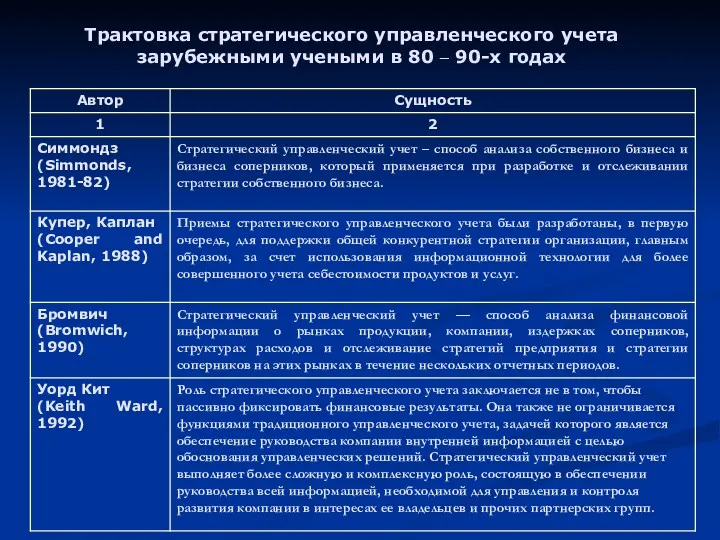

- 4. Трактовка стратегического управленческого учета зарубежными учеными в 80 – 90-х годах

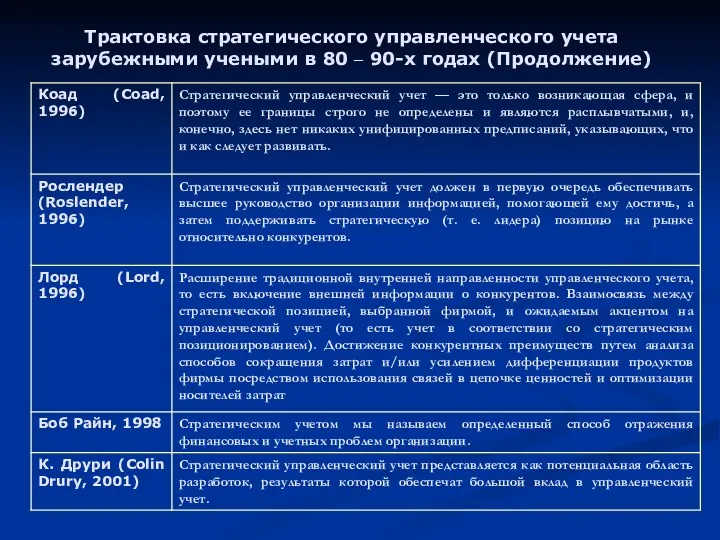

- 5. Трактовка стратегического управленческого учета зарубежными учеными в 80 – 90-х годах (Продолжение)

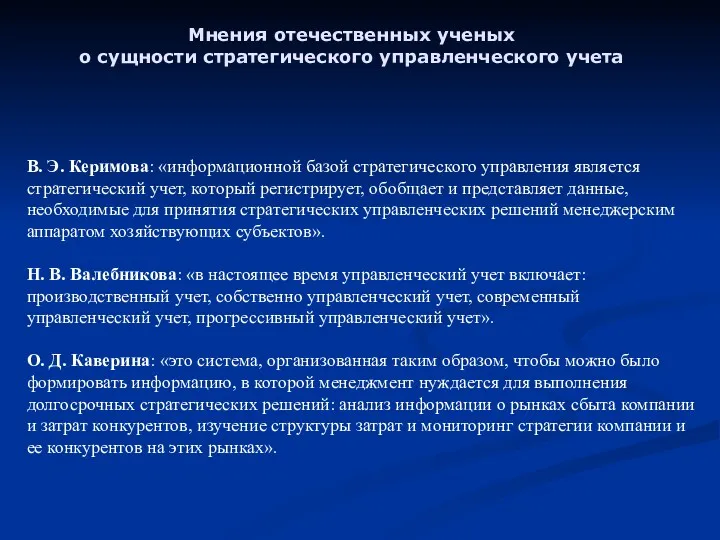

- 6. Мнения отечественных ученых о сущности стратегического управленческого учета В. Э. Керимова: «информационной базой стратегического управления является

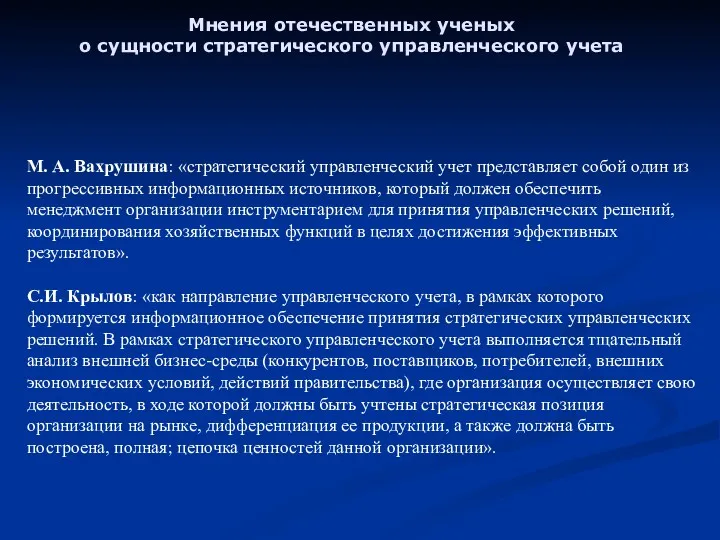

- 7. Мнения отечественных ученых о сущности стратегического управленческого учета М. А. Вахрушина: «стратегический управленческий учет представляет собой

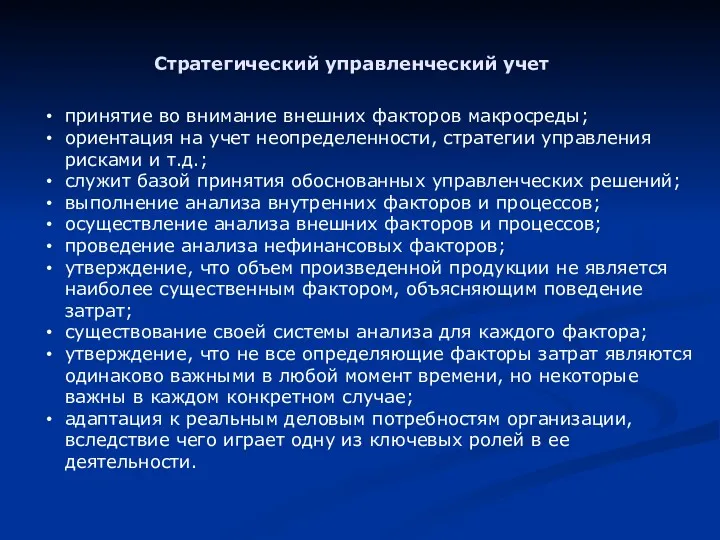

- 8. Стратегический управленческий учет принятие во внимание внешних факторов макросреды; ориентация на учет неопределенности, стратегии управления рисками

- 9. Элементы стратегического управленческого учета ПЛАНИРОВАНИЕ УЧЕТ АНАЛИЗ КОНТРОЛЬ МОТИВАЦИЯ Внутренние процессы Внешние процессы Внешние процессы Внешние

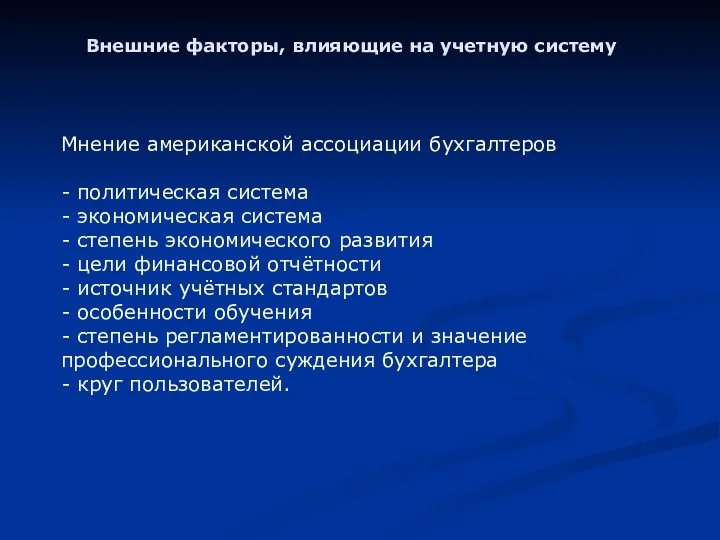

- 10. Внешние факторы, влияющие на учетную систему Мнение американской ассоциации бухгалтеров - политическая система - экономическая система

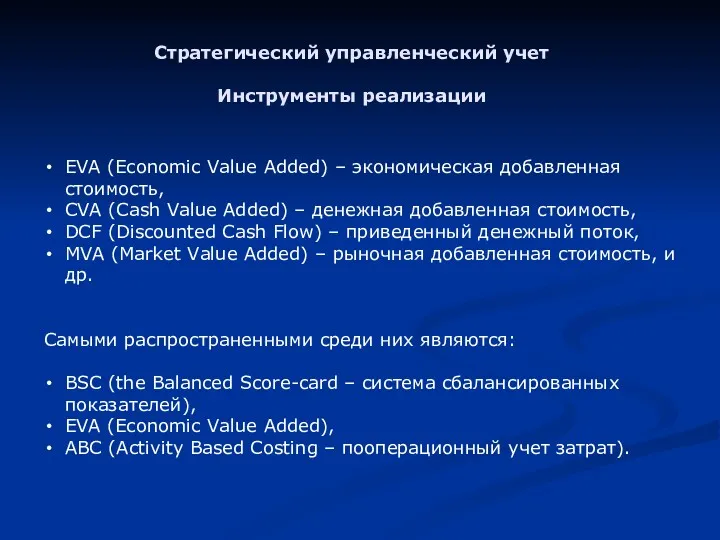

- 11. Стратегический управленческий учет Инструменты реализации EVA (Economic Value Added) – экономическая добавленная стоимость, CVA (Cash Value

- 12. ABC (Activity Based Costing – пооперационный учет затрат)

- 13. Традиционные калькуляционные системы перестают в полной мере удовлетворять требованиям управления предприятием. Причины: - усиление неопределенности внешней

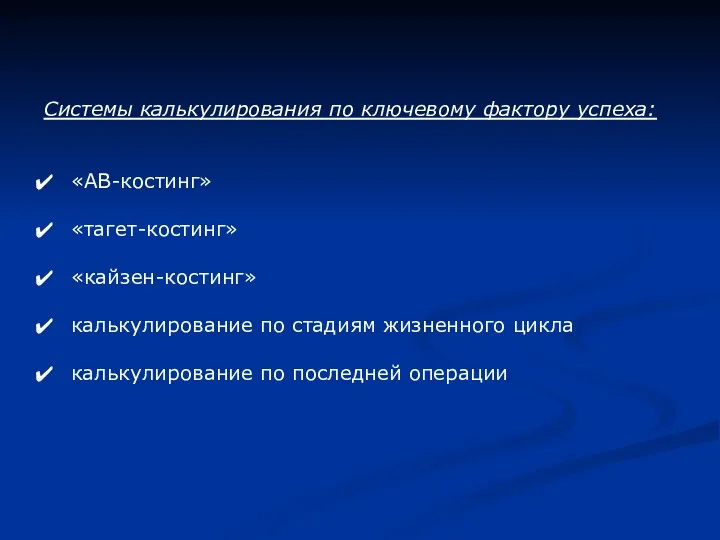

- 14. Системы калькулирования по ключевому фактору успеха: «АВ-костинг» «тагет-костинг» «кайзен-костинг» калькулирование по стадиям жизненного цикла калькулирование по

- 15. АВ-костинг – система пооперационного калькулирования себестоимости. Объект учета – операция

- 16. Отличительные черты АВС: При пооперационном калькулировании косвенные затраты собираются в более мелкие группы. Для каждой группы

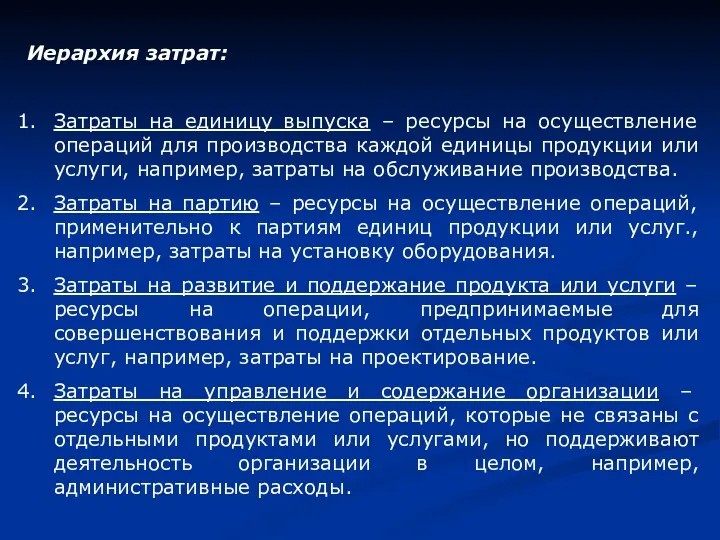

- 17. Иерархия затрат: Затраты на единицу выпуска – ресурсы на осуществление операций для производства каждой единицы продукции

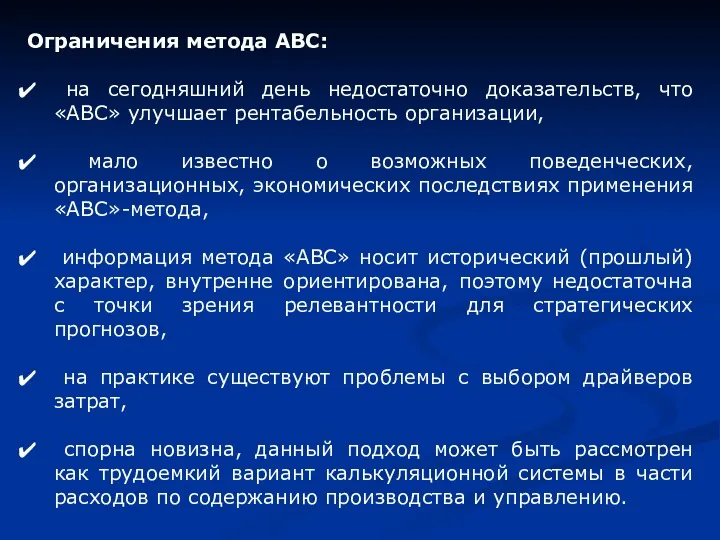

- 18. Ограничения метода АВС: на сегодняшний день недостаточно доказательств, что «АВС» улучшает рентабельность организации, мало известно о

- 19. Основная проблема применения метода АВС – значительное усложнение учета затрат и повышение трудоемкости калькулирования.

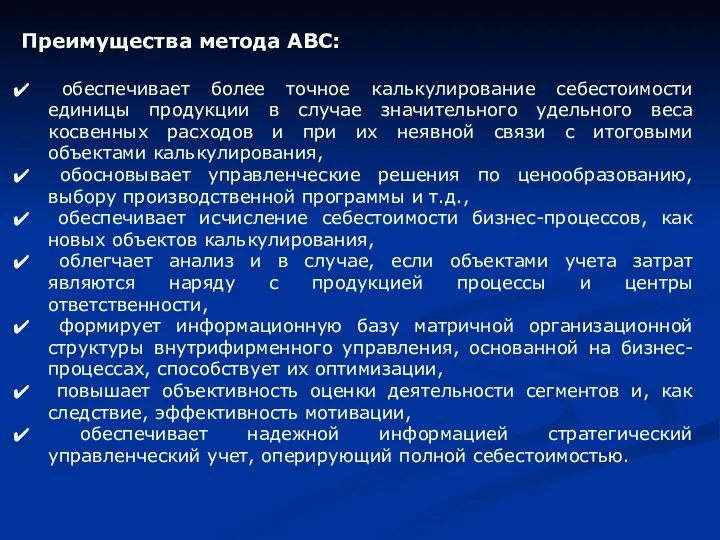

- 20. Преимущества метода АВС: обеспечивает более точное калькулирование себестоимости единицы продукции в случае значительного удельного веса косвенных

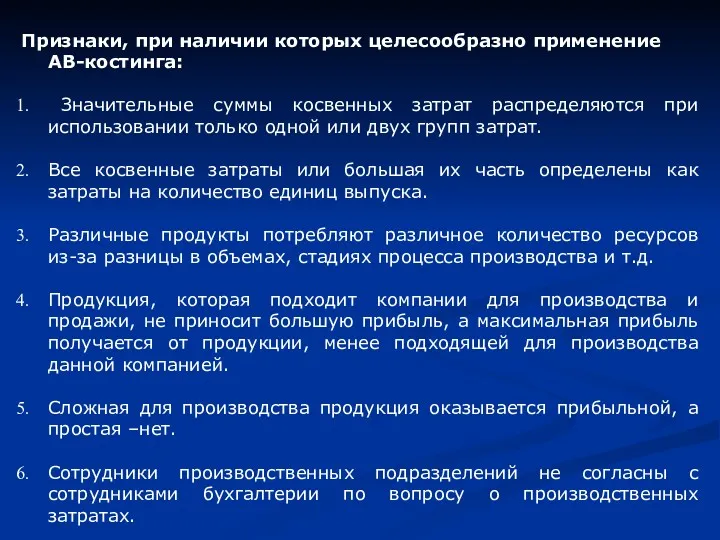

- 21. Признаки, при наличии которых целесообразно применение АВ-костинга: Значительные суммы косвенных затрат распределяются при использовании только одной

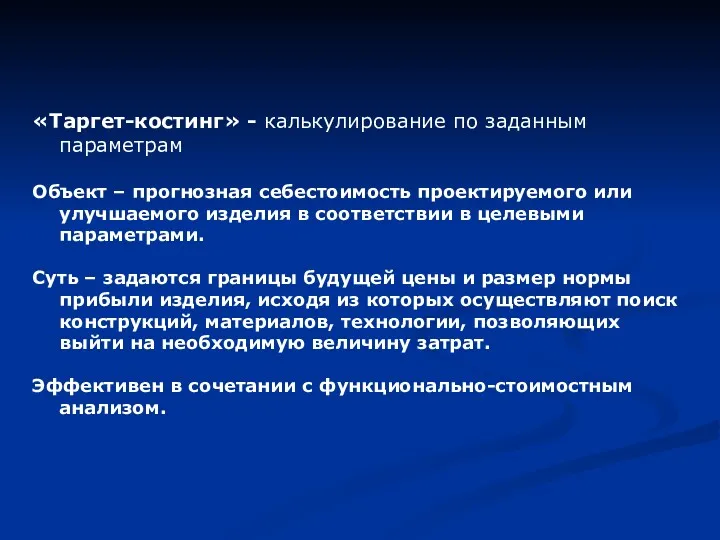

- 22. «Таргет-костинг» - калькулирование по заданным параметрам Объект – прогнозная себестоимость проектируемого или улучшаемого изделия в соответствии

- 23. «Кайзен-костинг» - калькулирование на основе постоянного совершенствования качества, бизнес-процессов и т.д. Основная функция – минимизация разницы

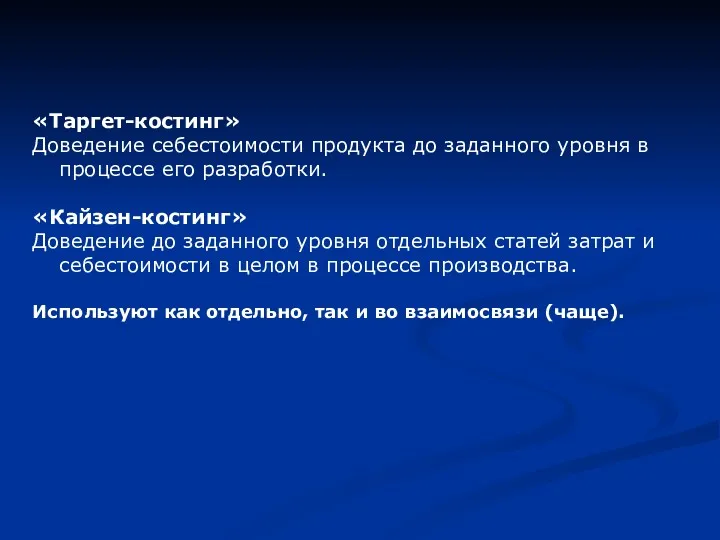

- 24. «Таргет-костинг» Доведение себестоимости продукта до заданного уровня в процессе его разработки. «Кайзен-костинг» Доведение до заданного уровня

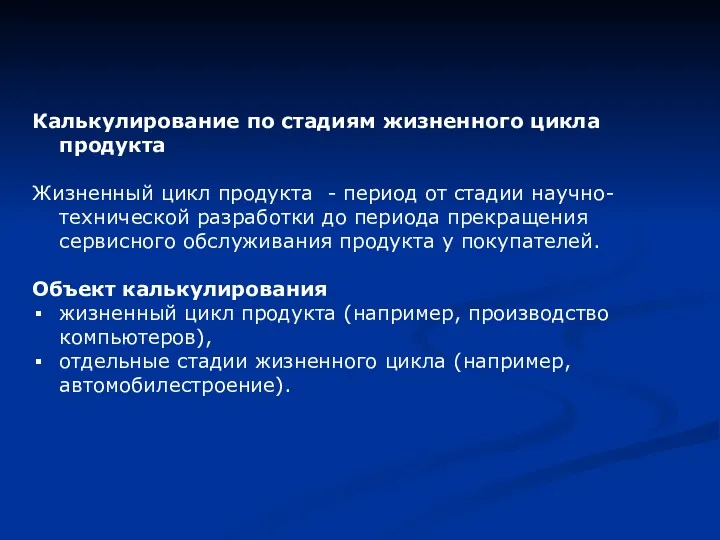

- 25. Калькулирование по стадиям жизненного цикла продукта Жизненный цикл продукта - период от стадии научно-технической разработки до

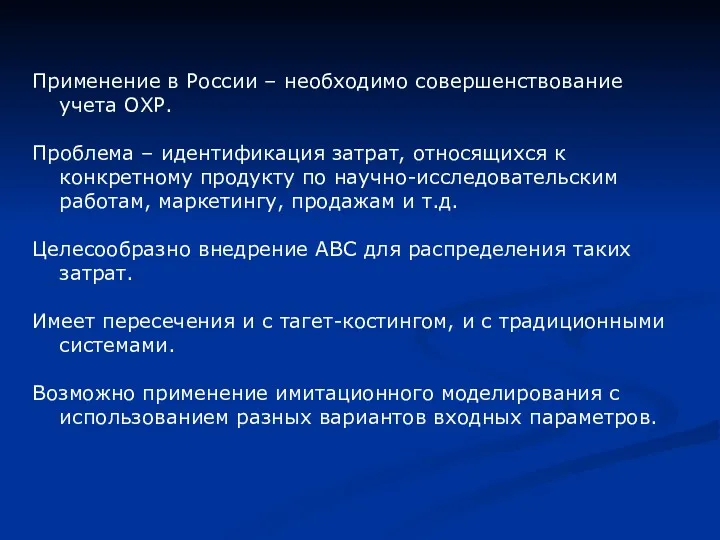

- 26. Применение в России – необходимо совершенствование учета ОХР. Проблема – идентификация затрат, относящихся к конкретному продукту

- 27. Калькулирование по последней операции Информационное обеспечение организации производства и управления «точно в срок». Цель системы «точно

- 28. Система управления «точно в срок»: Организация бизнес-процессов, способствующая приближению совокупных затрат к величине затрат на обработку

- 29. Варианты калькулирования: Не учитываются операции, связанные с движением и наличием материалов на складах Не учитываются операции,

- 30. Вариант 1. Затраты на приобретение материалов сразу включаются в себестоимость производимой продукции. ОПР включаются в себестоимость

- 31. Вариант 2. Затраты, связанные с производственным потреблением материалов, относятся непосредственно на себестоимость проданной продукции. ОПР включаются

- 32. Вариант 3. Затраты, связанные с приобретением и производственным потреблением материалов, относятся непосредственно на себестоимость проданной продукции.

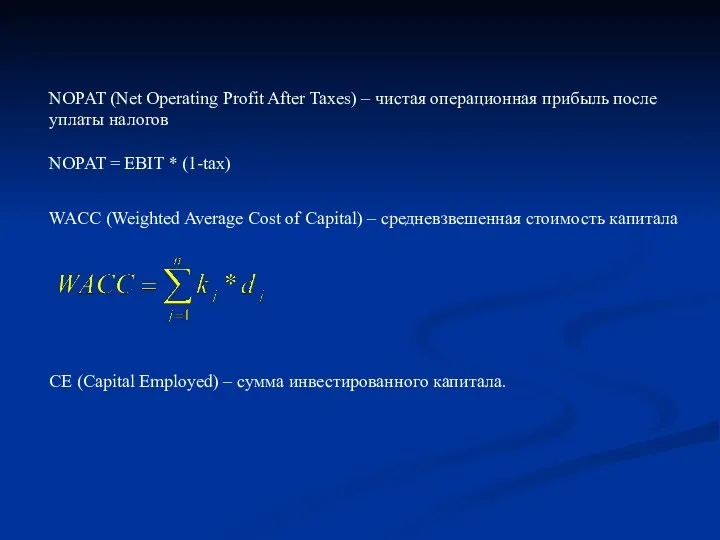

- 33. Экономическая добавленная стоимость

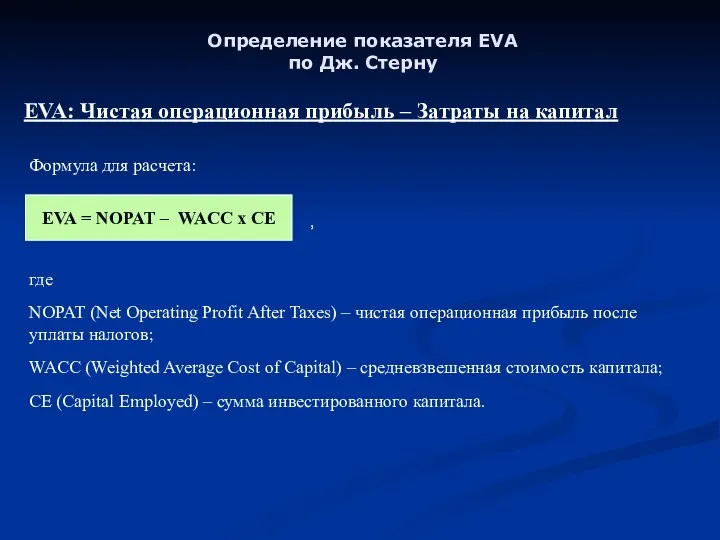

- 34. Определение показателя EVA по Дж. Стерну EVA: Чистая операционная прибыль – Затраты на капитал где NOPAT

- 35. NOPAT (Net Operating Profit After Taxes) – чистая операционная прибыль после уплаты налогов NOPAT = EBIT

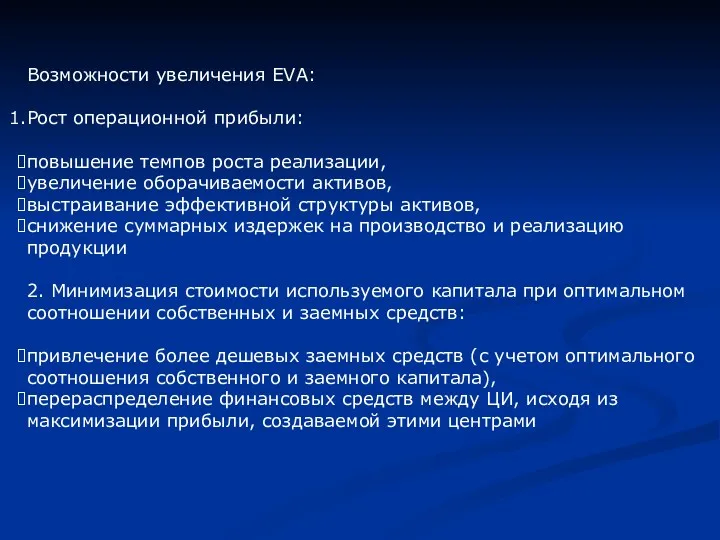

- 36. Возможности увеличения EVA: Рост операционной прибыли: повышение темпов роста реализации, увеличение оборачиваемости активов, выстраивание эффективной структуры

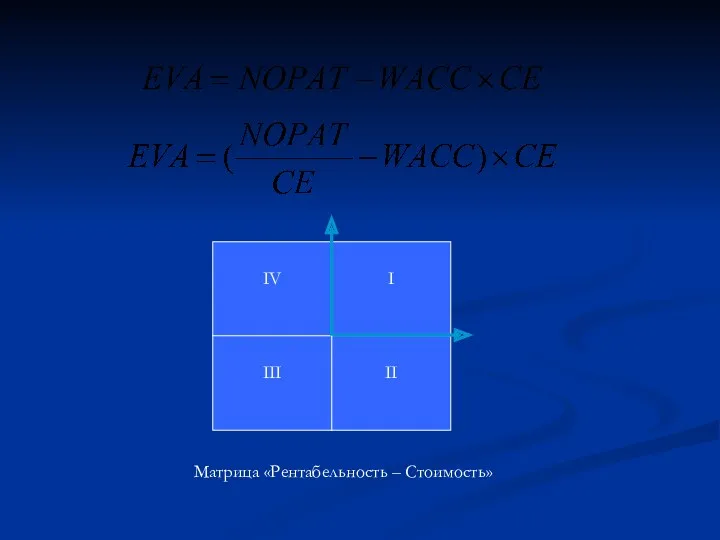

- 37. IV I III II Матрица «Рентабельность – Стоимость»

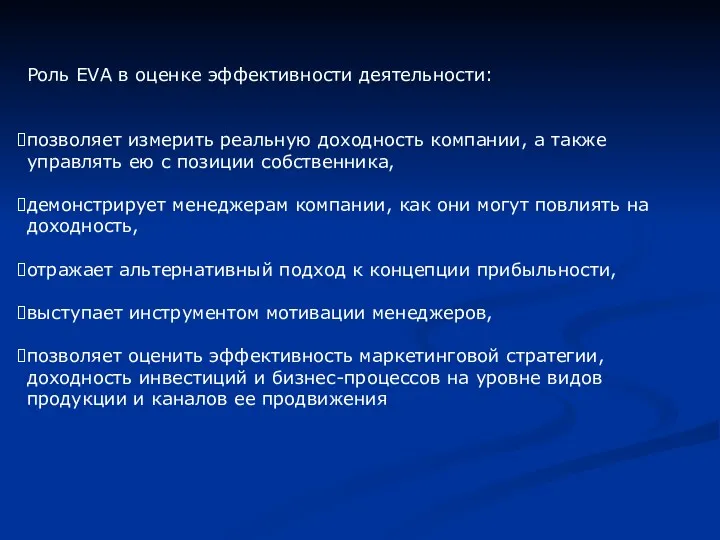

- 38. Роль EVA в оценке эффективности деятельности: позволяет измерить реальную доходность компании, а также управлять ею с

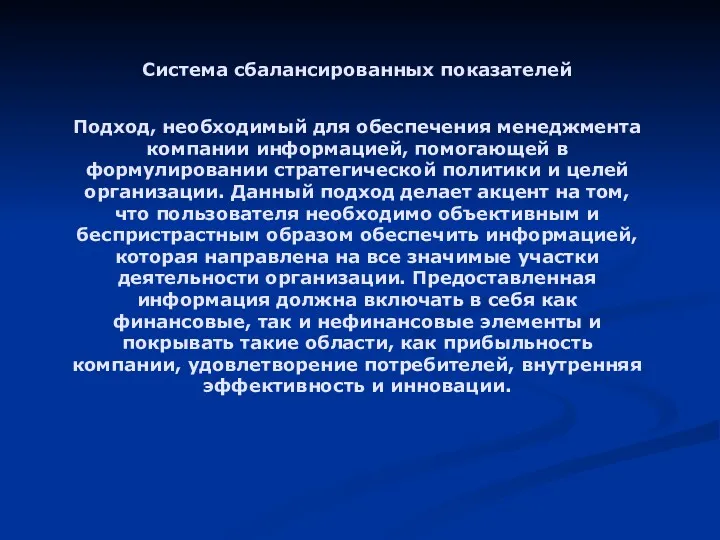

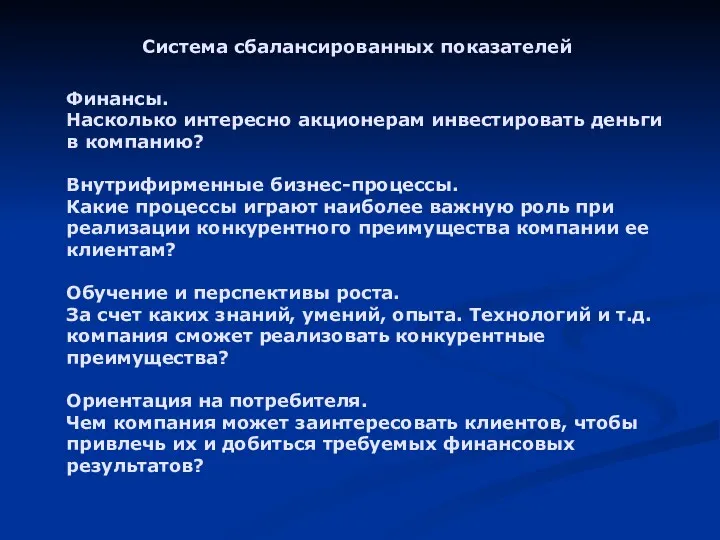

- 39. Система сбалансированных показателей

- 40. Система сбалансированных показателей Подход, необходимый для обеспечения менеджмента компании информацией, помогающей в формулировании стратегической политики и

- 41. Система сбалансированных показателей Финансы. Насколько интересно акционерам инвестировать деньги в компанию? Внутрифирменные бизнес-процессы. Какие процессы играют

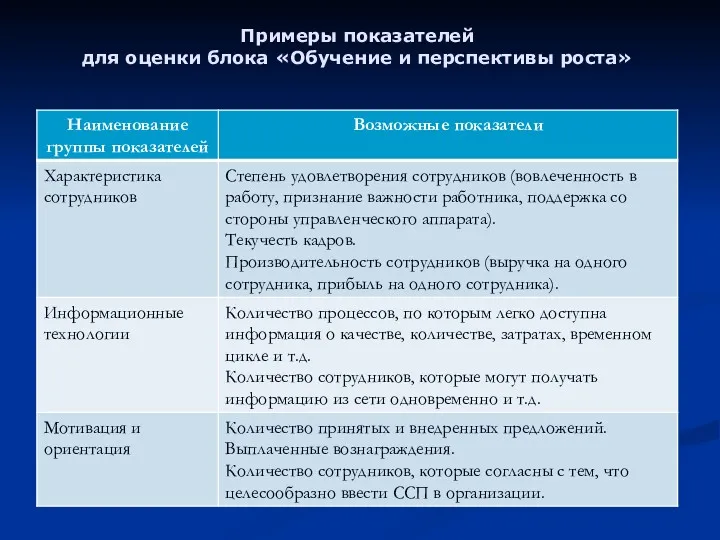

- 42. Примеры показателей для оценки блока «Обучение и перспективы роста»

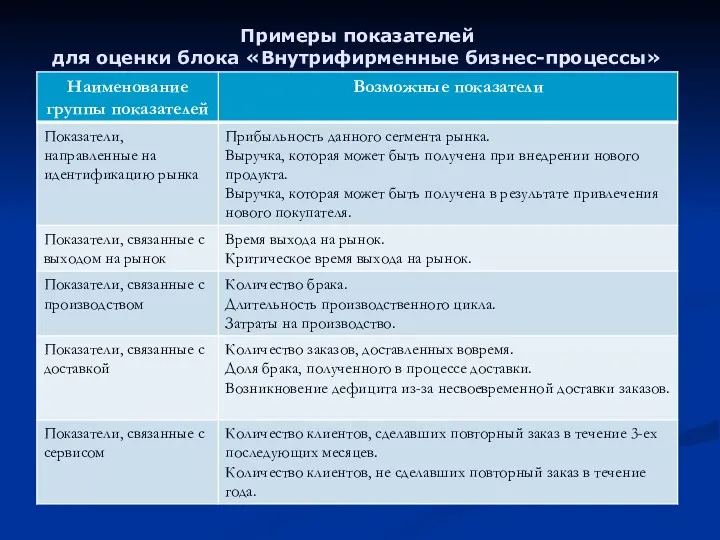

- 43. Примеры показателей для оценки блока «Внутрифирменные бизнес-процессы»

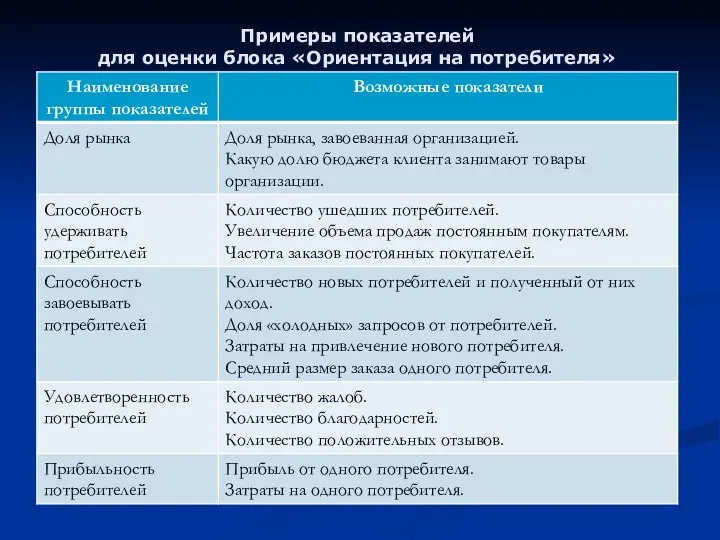

- 44. Примеры показателей для оценки блока «Ориентация на потребителя»

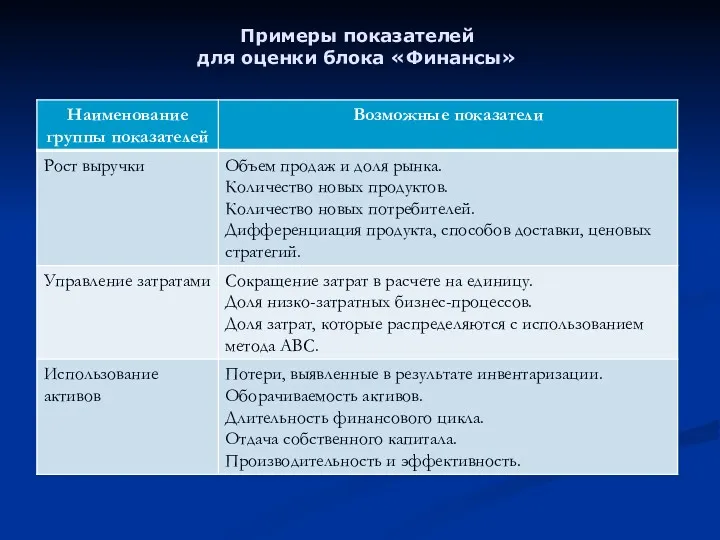

- 45. Примеры показателей для оценки блока «Финансы»

- 46. Оценка реализации стратегии

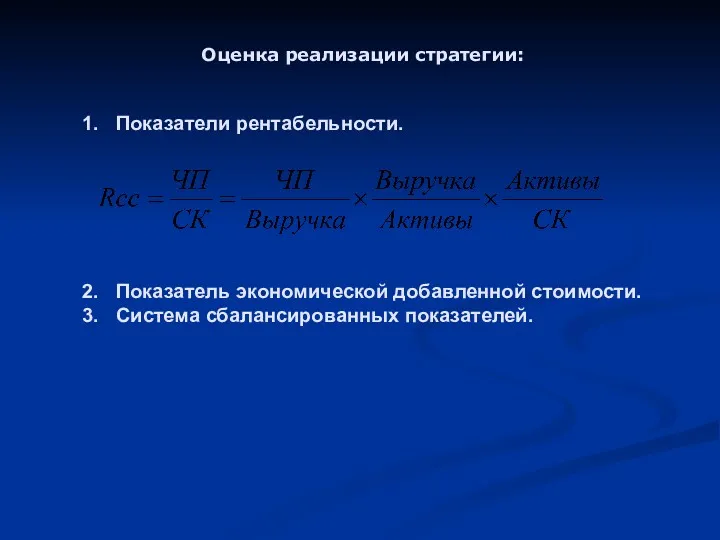

- 47. Оценка реализации стратегии: Показатели рентабельности. Показатель экономической добавленной стоимости. Система сбалансированных показателей.

- 49. Скачать презентацию

Тема

Управленческий учет для стратегических решений.

Тема

Управленческий учет для стратегических решений.

Стратегический управленческий учет: сущность, принципы, инструменты

Стратегический управленческий учет: сущность, принципы, инструменты

Трактовка стратегического управленческого учета зарубежными учеными в 80 – 90-х годах

Трактовка стратегического управленческого учета зарубежными учеными в 80 – 90-х годах

Трактовка стратегического управленческого учета зарубежными учеными в 80 – 90-х годах

Трактовка стратегического управленческого учета зарубежными учеными в 80 – 90-х годах

Мнения отечественных ученых

о сущности стратегического управленческого учета

В. Э. Керимова: «информационной

Мнения отечественных ученых

о сущности стратегического управленческого учета

В. Э. Керимова: «информационной

Мнения отечественных ученых

о сущности стратегического управленческого учета

М. А. Вахрушина: «стратегический

Мнения отечественных ученых

о сущности стратегического управленческого учета

М. А. Вахрушина: «стратегический

Стратегический управленческий учет

принятие во внимание внешних факторов макросреды;

ориентация на учет неопределенности,

Стратегический управленческий учет

принятие во внимание внешних факторов макросреды;

ориентация на учет неопределенности,

Элементы стратегического управленческого учета

ПЛАНИРОВАНИЕ

УЧЕТ

АНАЛИЗ

КОНТРОЛЬ

МОТИВАЦИЯ

Внутренние процессы

Внешние процессы

Внешние процессы

Внешние процессы

Внешние процессы

Внешние процессы

Элементы стратегического управленческого учета

ПЛАНИРОВАНИЕ

УЧЕТ

АНАЛИЗ

КОНТРОЛЬ

МОТИВАЦИЯ

Внутренние процессы

Внешние процессы

Внешние процессы

Внешние процессы

Внешние процессы

Внешние процессы

Внешние факторы, влияющие на учетную систему

Мнение американской ассоциации бухгалтеров

- политическая

Внешние факторы, влияющие на учетную систему

Мнение американской ассоциации бухгалтеров

- политическая

Стратегический управленческий учет

Инструменты реализации

EVA (Economic Value Added) – экономическая добавленная стоимость,

Стратегический управленческий учет

Инструменты реализации

EVA (Economic Value Added) – экономическая добавленная стоимость,

ABC (Activity Based Costing – пооперационный учет затрат)

ABC (Activity Based Costing – пооперационный учет затрат)

Традиционные калькуляционные системы перестают в полной мере удовлетворять требованиям управления предприятием.

Причины:

-

Традиционные калькуляционные системы перестают в полной мере удовлетворять требованиям управления предприятием. Причины: -

Системы калькулирования по ключевому фактору успеха:

«АВ-костинг»

«тагет-костинг»

«кайзен-костинг»

калькулирование по стадиям жизненного цикла

калькулирование

Системы калькулирования по ключевому фактору успеха:

«АВ-костинг»

«тагет-костинг»

«кайзен-костинг»

калькулирование по стадиям жизненного цикла

калькулирование

АВ-костинг – система пооперационного калькулирования себестоимости.

Объект учета – операция

АВ-костинг – система пооперационного калькулирования себестоимости.

Объект учета – операция

Отличительные черты АВС:

При пооперационном калькулировании косвенные затраты собираются в более мелкие

Отличительные черты АВС:

При пооперационном калькулировании косвенные затраты собираются в более мелкие

Иерархия затрат:

Затраты на единицу выпуска – ресурсы на осуществление операций для

Иерархия затрат:

Затраты на единицу выпуска – ресурсы на осуществление операций для

Ограничения метода АВС:

на сегодняшний день недостаточно доказательств, что «АВС» улучшает

Ограничения метода АВС:

на сегодняшний день недостаточно доказательств, что «АВС» улучшает

Основная проблема применения метода АВС – значительное усложнение учета затрат и

Основная проблема применения метода АВС – значительное усложнение учета затрат и

Преимущества метода АВС:

обеспечивает более точное калькулирование себестоимости единицы продукции в

Преимущества метода АВС:

обеспечивает более точное калькулирование себестоимости единицы продукции в

Признаки, при наличии которых целесообразно применение АВ-костинга:

Значительные суммы косвенных затрат

Признаки, при наличии которых целесообразно применение АВ-костинга:

Значительные суммы косвенных затрат

«Таргет-костинг» - калькулирование по заданным параметрам

Объект – прогнозная себестоимость проектируемого или

«Таргет-костинг» - калькулирование по заданным параметрам

Объект – прогнозная себестоимость проектируемого или

«Кайзен-костинг» - калькулирование на основе постоянного совершенствования качества, бизнес-процессов и т.д.

Основная

«Кайзен-костинг» - калькулирование на основе постоянного совершенствования качества, бизнес-процессов и т.д.

Основная

«Таргет-костинг»

Доведение себестоимости продукта до заданного уровня в процессе его разработки.

«Кайзен-костинг»

Доведение

«Таргет-костинг»

Доведение себестоимости продукта до заданного уровня в процессе его разработки.

«Кайзен-костинг»

Доведение

Калькулирование по стадиям жизненного цикла продукта

Жизненный цикл продукта - период от

Калькулирование по стадиям жизненного цикла продукта

Жизненный цикл продукта - период от

Применение в России – необходимо совершенствование учета ОХР.

Проблема – идентификация затрат,

Применение в России – необходимо совершенствование учета ОХР.

Проблема – идентификация затрат,

Калькулирование по последней операции

Информационное обеспечение организации производства и управления «точно в

Калькулирование по последней операции

Информационное обеспечение организации производства и управления «точно в

Система управления «точно в срок»:

Организация бизнес-процессов, способствующая приближению совокупных затрат к

Система управления «точно в срок»:

Организация бизнес-процессов, способствующая приближению совокупных затрат к

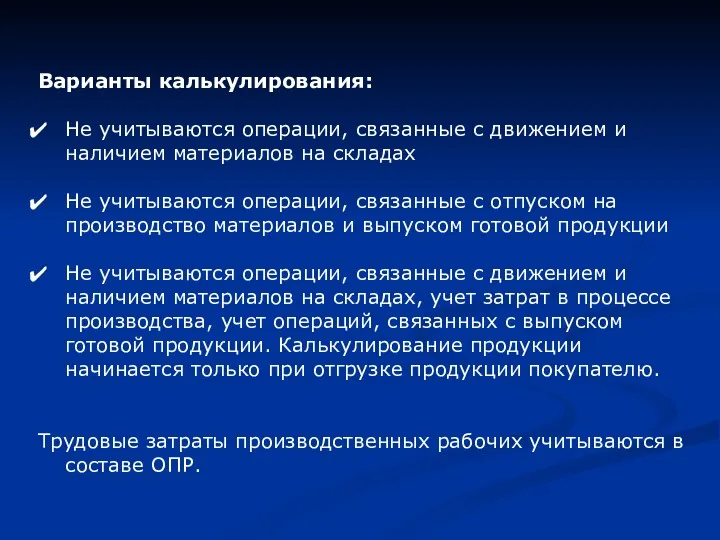

Варианты калькулирования:

Не учитываются операции, связанные с движением и наличием материалов на

Варианты калькулирования:

Не учитываются операции, связанные с движением и наличием материалов на

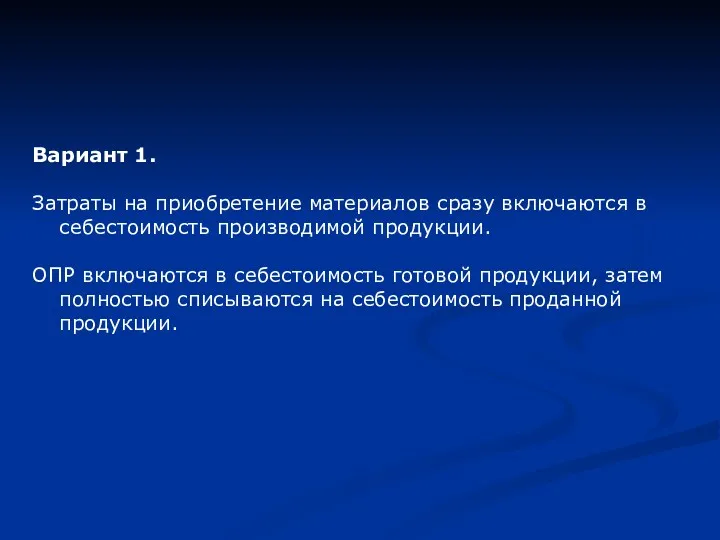

Вариант 1.

Затраты на приобретение материалов сразу включаются в себестоимость производимой продукции.

ОПР

Вариант 1.

Затраты на приобретение материалов сразу включаются в себестоимость производимой продукции.

ОПР

Вариант 2.

Затраты, связанные с производственным потреблением материалов, относятся непосредственно на себестоимость

Вариант 2.

Затраты, связанные с производственным потреблением материалов, относятся непосредственно на себестоимость

Вариант 3.

Затраты, связанные с приобретением и производственным потреблением материалов, относятся непосредственно

Вариант 3.

Затраты, связанные с приобретением и производственным потреблением материалов, относятся непосредственно

Экономическая добавленная стоимость

Экономическая добавленная стоимость

Определение показателя EVA

по Дж. Стерну

EVA: Чистая операционная прибыль – Затраты

Определение показателя EVA

по Дж. Стерну

EVA: Чистая операционная прибыль – Затраты

NOPAT (Net Operating Profit After Taxes) – чистая операционная прибыль после

Возможности увеличения EVA:

Рост операционной прибыли:

повышение темпов роста реализации,

увеличение оборачиваемости активов,

выстраивание эффективной

Рост операционной прибыли:

повышение темпов роста реализации,

увеличение оборачиваемости активов,

выстраивание эффективной

IV

I

III

II

Матрица «Рентабельность – Стоимость»

I

III

II

Матрица «Рентабельность – Стоимость»

Роль EVA в оценке эффективности деятельности:

позволяет измерить реальную доходность компании, а

позволяет измерить реальную доходность компании, а

Система сбалансированных показателей

Система сбалансированных показателей

Система сбалансированных показателей

Подход, необходимый для обеспечения менеджмента компании информацией, помогающей в

Система сбалансированных показателей

Подход, необходимый для обеспечения менеджмента компании информацией, помогающей в

Система сбалансированных показателей

Финансы.

Насколько интересно акционерам инвестировать деньги в компанию?

Внутрифирменные бизнес-процессы.

Система сбалансированных показателей

Финансы.

Насколько интересно акционерам инвестировать деньги в компанию?

Внутрифирменные бизнес-процессы.

Примеры показателей

для оценки блока «Обучение и перспективы роста»

Примеры показателей

для оценки блока «Обучение и перспективы роста»

Примеры показателей

для оценки блока «Внутрифирменные бизнес-процессы»

Примеры показателей

для оценки блока «Внутрифирменные бизнес-процессы»

Примеры показателей

для оценки блока «Ориентация на потребителя»

Примеры показателей

для оценки блока «Ориентация на потребителя»

Примеры показателей

для оценки блока «Финансы»

Примеры показателей

для оценки блока «Финансы»

Оценка реализации стратегии

Оценка реализации стратегии

Оценка реализации стратегии:

Показатели рентабельности.

Показатель экономической добавленной стоимости.

Система сбалансированных показателей.

Оценка реализации стратегии:

Показатели рентабельности.

Показатель экономической добавленной стоимости.

Система сбалансированных показателей.

Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Финансовая грамотность как залог успешного будущего

Финансовая грамотность как залог успешного будущего Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Какие вклады являются застрахованными

Какие вклады являются застрахованными Анализ финансового состояния предприятия

Анализ финансового состояния предприятия История денег

История денег Аналіз релевантностi інформації для прийняття управлінських рішень

Аналіз релевантностi інформації для прийняття управлінських рішень Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Финансовое планирование и оценка инвестиционного проекта

Финансовое планирование и оценка инвестиционного проекта Сбербанк России

Сбербанк России Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Финансовый менеджмент

Финансовый менеджмент Страхование жизни

Страхование жизни Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Иследовательскиие решения

Иследовательскиие решения Форма и методы налогового контроля

Форма и методы налогового контроля