- Рахунки бухгалтерського обліку і подвійний запис

Содержание

- 2. Кожна господарська операція обов’язково викликає в господарській діяльності підприємства два економічних явища, які в бухгалтерському обліку

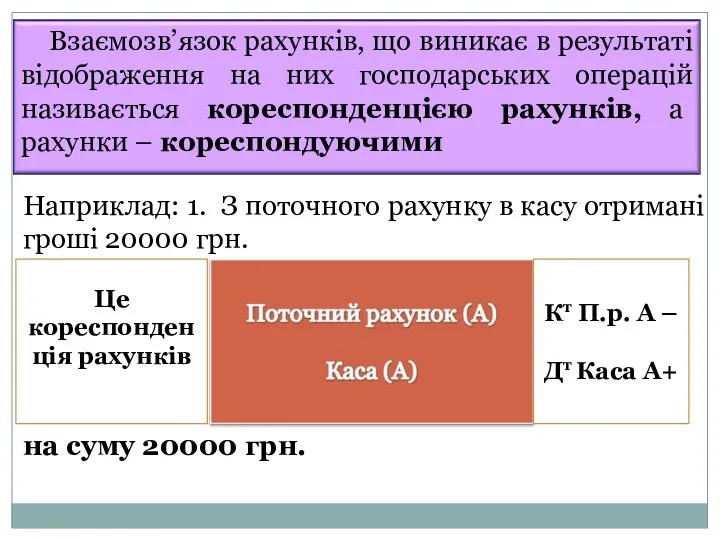

- 3. Наприклад: 1. З поточного рахунку в касу отримані гроші 20000 грн. на суму 20000 грн. Це

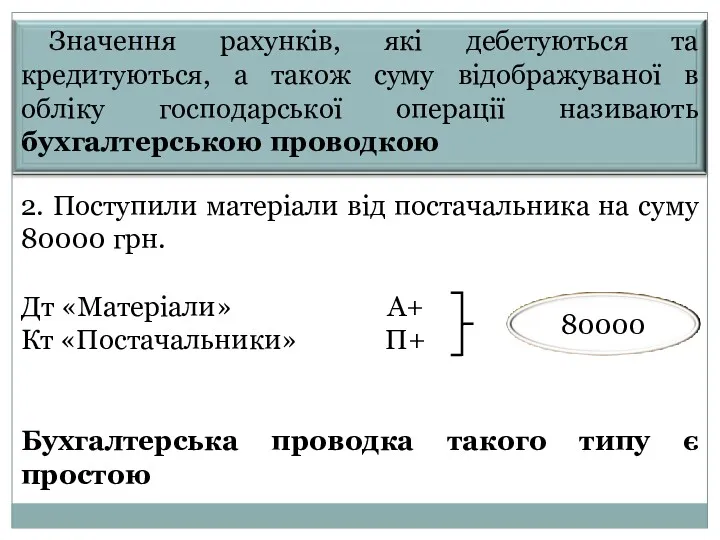

- 4. 2. Поступили матеріали від постачальника на суму 80000 грн. Дт «Матеріали» А+ Кт «Постачальники» П+ Бухгалтерська

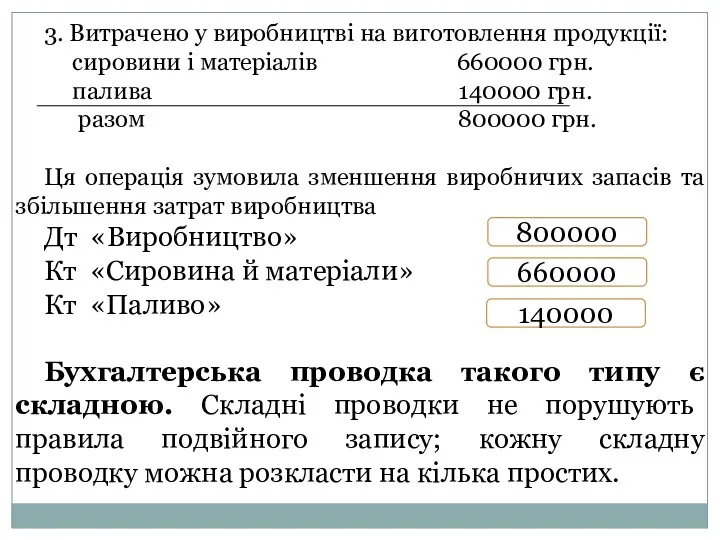

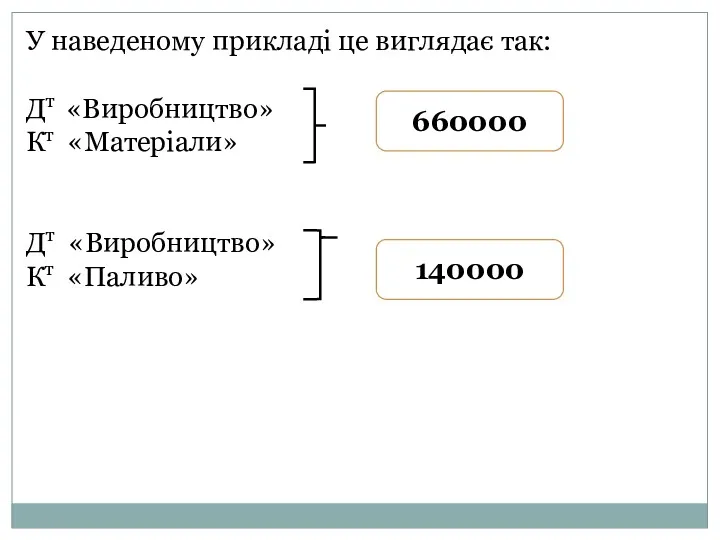

- 5. 3. Витрачено у виробництві на виготовлення продукції: сировини і матеріалів 660000 грн. палива 140000 грн. разом

- 7. У наведеному прикладі це виглядає так: Дт «Виробництво» Кт «Матеріали» Дт «Виробництво» Кт «Паливо» 660000 140000

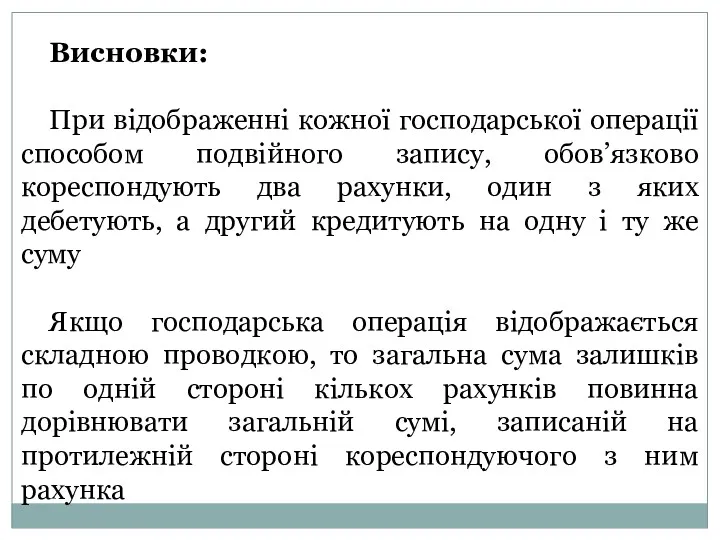

- 8. Висновки: При відображенні кожної господарської операції способом подвійного запису, обов’язково кореспондують два рахунки, один з яких

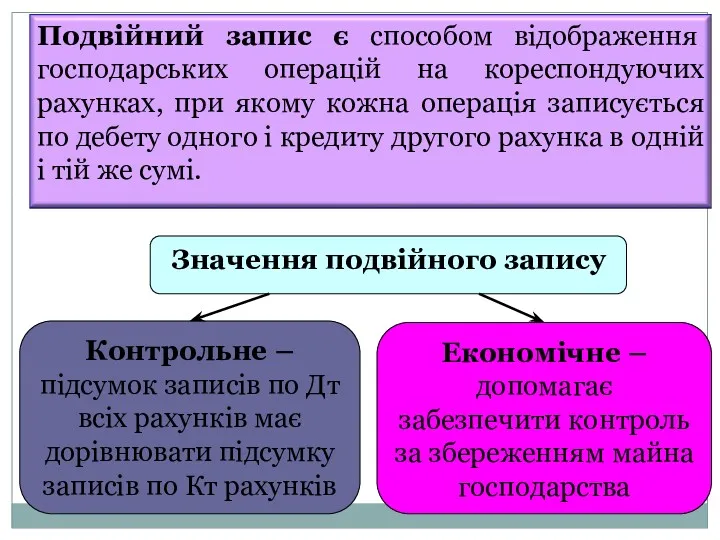

- 9. Значення подвійного запису Контрольне – підсумок записів по Дт всіх рахунків має дорівнювати підсумку записів по

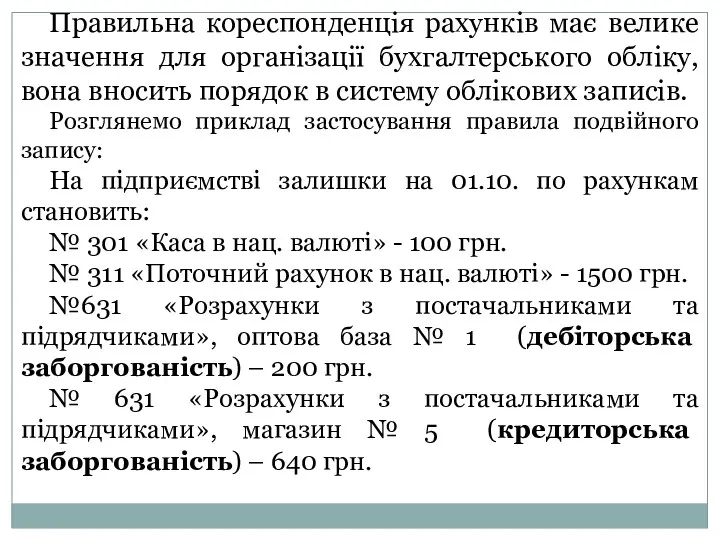

- 10. Правильна кореспонденція рахунків має велике значення для організації бухгалтерського обліку, вона вносить порядок в систему облікових

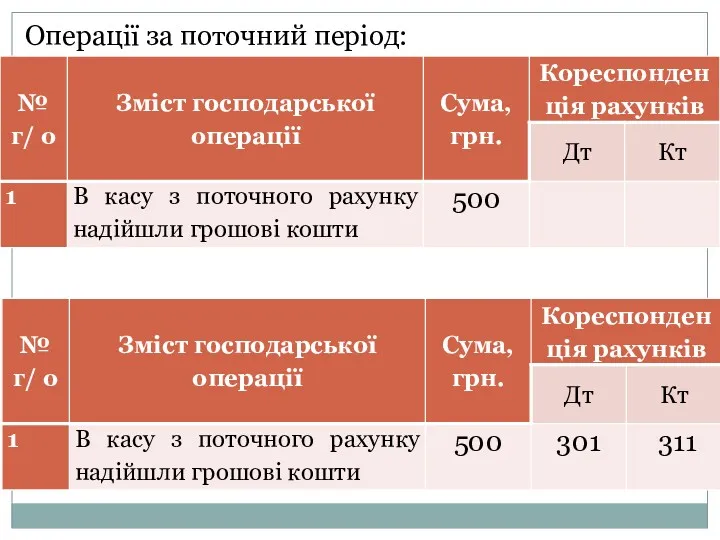

- 11. Операції за поточний період:

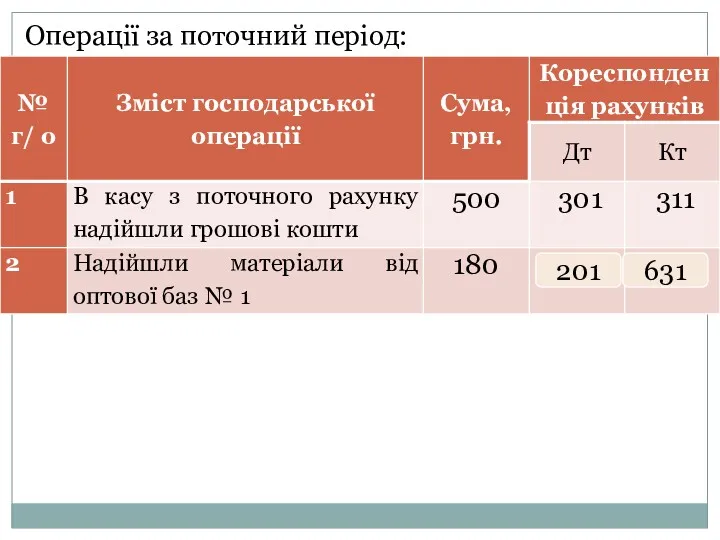

- 12. Операції за поточний період: 201 631

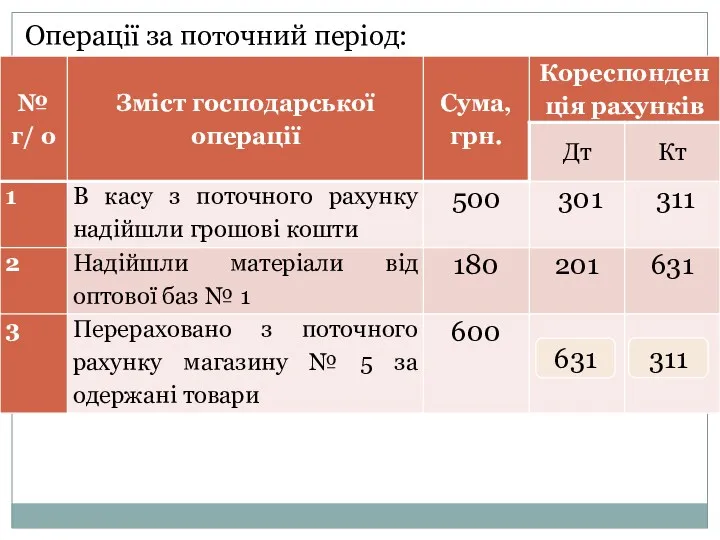

- 13. Операції за поточний період: 631 311

- 15. Скачать презентацию

Кожна господарська операція обов’язково викликає в господарській діяльності підприємства два економічних

Кожна господарська операція обов’язково викликає в господарській діяльності підприємства два економічних

Наприклад: 1. З поточного рахунку в касу отримані гроші 20000 грн.

на

Наприклад: 1. З поточного рахунку в касу отримані гроші 20000 грн.

на

2. Поступили матеріали від постачальника на суму 80000 грн.

Дт «Матеріали» А+

2. Поступили матеріали від постачальника на суму 80000 грн.

Дт «Матеріали» А+

3. Витрачено у виробництві на виготовлення продукції:

сировини і матеріалів 660000

3. Витрачено у виробництві на виготовлення продукції:

сировини і матеріалів 660000

У наведеному прикладі це виглядає так:

Дт «Виробництво»

Кт «Матеріали»

Дт «Виробництво»

Кт «Паливо»

У наведеному прикладі це виглядає так:

Дт «Виробництво»

Кт «Матеріали»

Дт «Виробництво»

Кт «Паливо»

Висновки:

При відображенні кожної господарської операції способом подвійного запису, обов’язково кореспондують два

Висновки:

При відображенні кожної господарської операції способом подвійного запису, обов’язково кореспондують два

Значення подвійного запису

Контрольне – підсумок записів по Дт всіх рахунків має

Значення подвійного запису

Контрольне – підсумок записів по Дт всіх рахунків має

Правильна кореспонденція рахунків має велике значення для організації бухгалтерського обліку, вона

Правильна кореспонденція рахунків має велике значення для організації бухгалтерського обліку, вона

Операції за поточний період:

Операції за поточний період:

Операції за поточний період:

201

631

Операції за поточний період:

201

631

Операції за поточний період:

631

311

Операції за поточний період:

631

311

Банковская система

Банковская система Личное финансовое планирование

Личное финансовое планирование Принципы оценочной деятельности

Принципы оценочной деятельности Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Страхование путешествующих

Страхование путешествующих О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Банковские гарантии

Банковские гарантии Формирование инвестиционного портфеля и управление им

Формирование инвестиционного портфеля и управление им Банк – это денежно-кредитный институт

Банк – это денежно-кредитный институт Property and Liability Insurance

Property and Liability Insurance Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром

Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром Страхование

Страхование Федеральный стандарт Аренда

Федеральный стандарт Аренда Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Понятие ценных бумаг

Понятие ценных бумаг Подготовительный этап проведения аудита эффективности

Подготовительный этап проведения аудита эффективности Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5)

Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5) Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Теоретические основы налогообложения

Теоретические основы налогообложения Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Лізинг. Форми лізингу

Лізинг. Форми лізингу